——电气工程师拆解工业AI的产线真相

系列导读:这是"工业AI"系列第1篇(共4篇)。本篇核心内容——用88篇学术综述揭示75%的工业AI还停在原型期(仅9.1%有部署证据),拆解协议不通/数据拿不到/ROI算不清三座大山,用工控财报读出"订单+40%但利润-11%"的矛盾信号,对比西门子(10亿欧元全栈)/汇川(硬件嵌入)/中控(软件捆绑)三种变现路径并给出A股产业链映射,最后给出投资节奏时间表:2026看硬件订单→2027看软件渗透→2028看平台生态。第2篇聚焦工业软件国产替代——CAD/CAE/MES/ERP被卡脖子的不只是芯片;第3篇拆解工业大模型+智能运维——从预测性维护到工艺优化的落地场景;第4篇收口工业互联网+新质生产力——平台经济与数据要素的商业模式探索。

75%还在原型期——这是我翻完88篇学术综述后的第一反应。

做电气的经常逛工业展会,Demo很炫:大屏、数字孪生、AI质检。但回到工厂车间,大部分产线还在用Excel记数据、微信群派工单。展会和车间之间,隔着一个太平洋。

这篇拆解12份研报,帮你看清楚三件事:第一,工业AI到底处于什么阶段;第二,工控订单暴增40%和利润下滑11%的矛盾怎么读;第三,2026-2028年投资节奏怎么把握。

一、75%还在原型期——工业AI的认知差

先看一组让我倒吸冷气的学术数据。

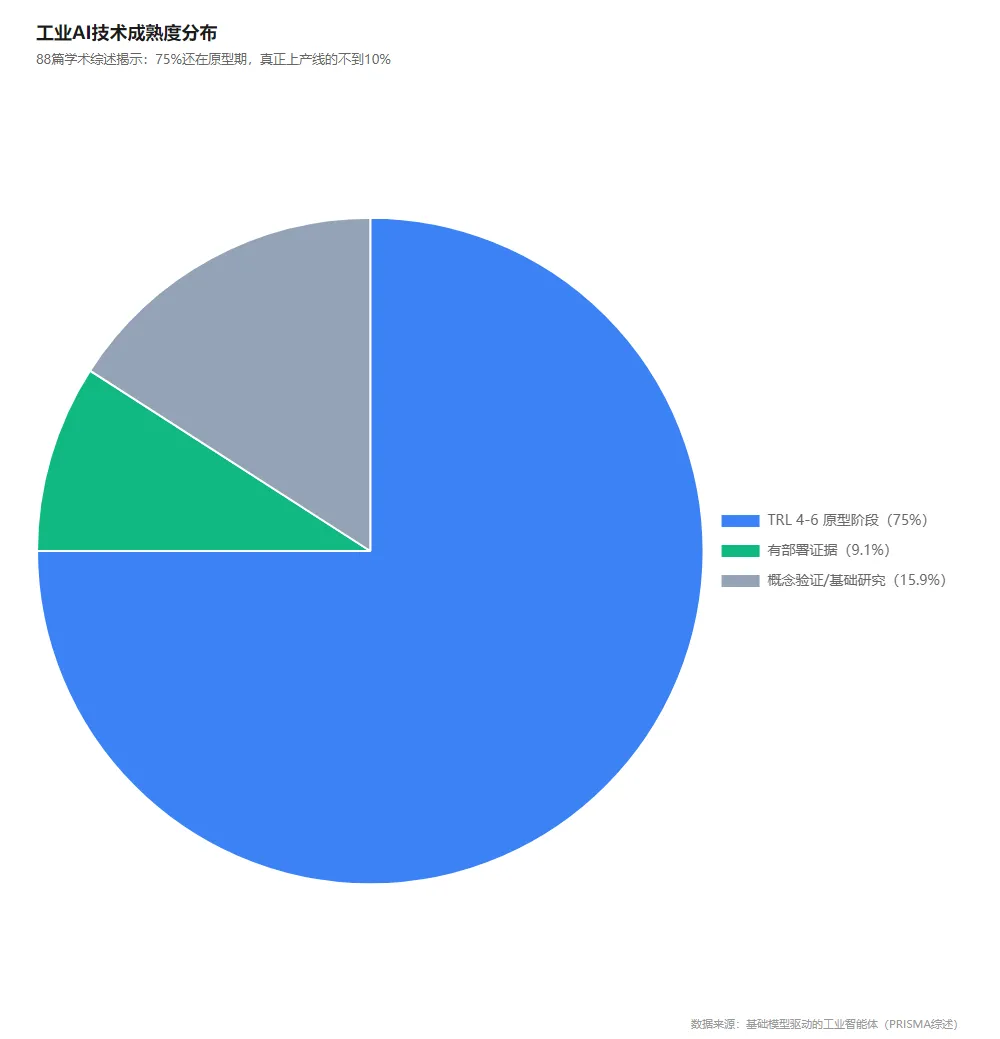

一篇基于PRISMA指南(医学领域通用的系统性文献综述方法,确保筛选过程可追溯、无偏倚)的系统性综述,从2341篇文献中筛选出88篇进行严格评估,结论是:75%的工业AI系统处于技术成熟度4-6级(TRL 4-6,即从实验室原型到真实环境验证的过渡阶段,距离商业化量产的TRL 9还有很长距离),仅有9.1%有部署导向的证据[来源:基础模型驱动的工业智能体,2026.5]。

换句话说,绝大多数工业AI还停在实验室里,真正上产线跑起来的不到十分之一。

更关键的是能力结构的变化。与传统工业智能体相比,基于基础模型的新系统在人机交互能力提升了37%,处理不确定性能力提升35%——看起来很亮眼。但协商能力(即多个AI系统之间协调分工、解决冲突的能力,这是工业生产调度的核心能力)却下降了39%[来源:基础模型驱动的工业智能体,2026.5]。

这意味着什么?AI能帮你查数据、出报告、做可视化,但搞不定复杂的生产排程和多系统协调。工业AI目前停留在"外围辅助",还没进入"核心控制环"。

从形态演进来看,工业AI正在从Copilot(辅助补全)→Agent(流程编排)→Autopilot(自主执行)三个阶段演进[来源:空间智能行业系列,2026.6]。我们现在处于第一阶段到第二阶段的过渡期,离"自主执行"还远。大模型直接用在工厂有三个坑:幻觉(编造数据)、失忆(上下文丢失)、反向助手(越帮越忙)[来源:智造工厂MES,2026]。

换个角度看渗透率。中国智能工厂梯度培育体系:8000余家先进级工厂中仅15家达到领航级,占比不到0.2%[来源:海外智能工厂案例集,2026]。能从8000家里选出来的"尖子生"如此之少,说明绝大多数工厂的AI化程度极低。这不是"即将爆发",是还在"万里挑一"的阶段。

【个人视角】做电气的都懂,展会Demo和产线实际是两码事。我在现场见过太多"智能大屏"后面连着Excel手工台账——大屏是给领导看的,Excel才是真在干活的。75%在原型期这个数据不意外。真正的工业场景,协议不通、数据脏、安全要求极高,大模型到了车间先被现实教育一遍。"幻觉"在聊天机器人里是笑话,在工厂里是事故。

对散户的意义:75%在原型期意味着什么?意味着现在市面上大部分"工业AI概念股",收入主体还是传统业务。真正的AI收入占比极低。如果你因为"AI概念"去买,不如直接看财报里"工业AI收入"这一行到底有多少——大多数公司不敢单独列出来。

75%在原型期,那到底卡在哪?不是算法不够好,是三个工程化的老问题。

二、不是算法不行,是协议不通——三座大山

做电气的都清楚——工厂里能不能投产,卡点往往不在硬件,在联调(联合调试——不同厂商的设备装到一起后,打通数据、校准参数、排除bug的过程)。两套系统对不上协议,产线就开不了工,光排查接口就能耗掉一个月。算法再聪明,也得跑在协议上。

第一座大山:协议不通。

西门子PCS7生物制药项目,因为Profinet协议(西门子主导的工业通信标准)与中控技术的Modbus协议(另一种广泛使用的工业通信协议——类似于手机充电口的Type-C和Lightning,接口不同就插不上)不兼容,项目停滞超过半年[来源:Nomura工厂自动化,2026.6]。这种"跨厂商协议不通"在工业现场比比皆是。做过项目的都知道,协议统一是工业AI的前提条件——地基都没打,怎么盖楼?

第二座大山:数据拿不到。

工业现场数据碎片化、非标准化、噪声大。跨系统打通的成本可能远超预期——高质量数据不足4%,万级工业数据集标注需要10人一周[来源:工业智能体培育问题及对策,2026.3]。更关键的是,企业不愿共享核心数据,高质量数据集共建容易陷入"囚徒困境"[来源:工业AI白皮书,2026.5]。

第三座大山:ROI算不清。

中控技术工业AI收入1.84亿元,看着不少,但超20%是捆绑的DCS硬件(DCS=分布式控制系统,工厂的"总控大脑"——所有传感器数据汇总到这里,控制指令从这里发出)——AI目前不是独立增长引擎,是传统DCS的"收入放大器"[来源:Nomura工厂自动化,2026.6]。国企客户对订阅模式有安全抵触,前期定制化成本极高。真正要等2-3年,订阅模式跑通之后,软件的高毛利才能兑现。

再看一个工程师日常痛点:CodexForCAD评测显示,画图阶段每个剖面耗时超过30分钟,15个剖面要复制粘贴几百次[来源:CodexForCAD评测,2026]。AI能解决这些痛点,但需要MCP(Model Context Protocol,让AI模型连接企业内部数据源的标准化协议)和Skill封装(把企业内部工作流封装成AI可调用的技能模块)等企业级集成方案,不是"一键生成"那么简单。落地需要分层推进,不可能一步到位。

【个人视角】算一笔账。两套系统协议不通,排查接口一个月。工程师日薪按1500算,一个月就是3万多。再加上设备停机损失——一条产线停一天可能就是几十万。Nomura报告里那个卡半年的案例,光人力成本就得上百万。但问题是:这笔联调成本谁来买单?如果是甲方付,那项目利润还行;如果是乙方兜底,AI软件毛利20%看着不错,前期一摊,净利率可能只剩个位数。这也是为什么我说——2-3年过渡期的本质不是等技术成熟,是等商业模式跑通。

对散户的意义:现在工业AI的投资逻辑是"买有硬件底盘的OT(运营技术,指工厂里实际控制产线的设备和系统,跟IT信息技术相对)龙头",不是"买纯AI软件公司"——因为只有捆绑硬件的,才能扛住前期联调成本。这个格局2-3年内不会变。

三、订单暴增40%,利润却在流血——工控数据里的真信号

三座大山压着,按理说工控数据应该很难看。但打开26Q1的财报,完全是另一个画面。

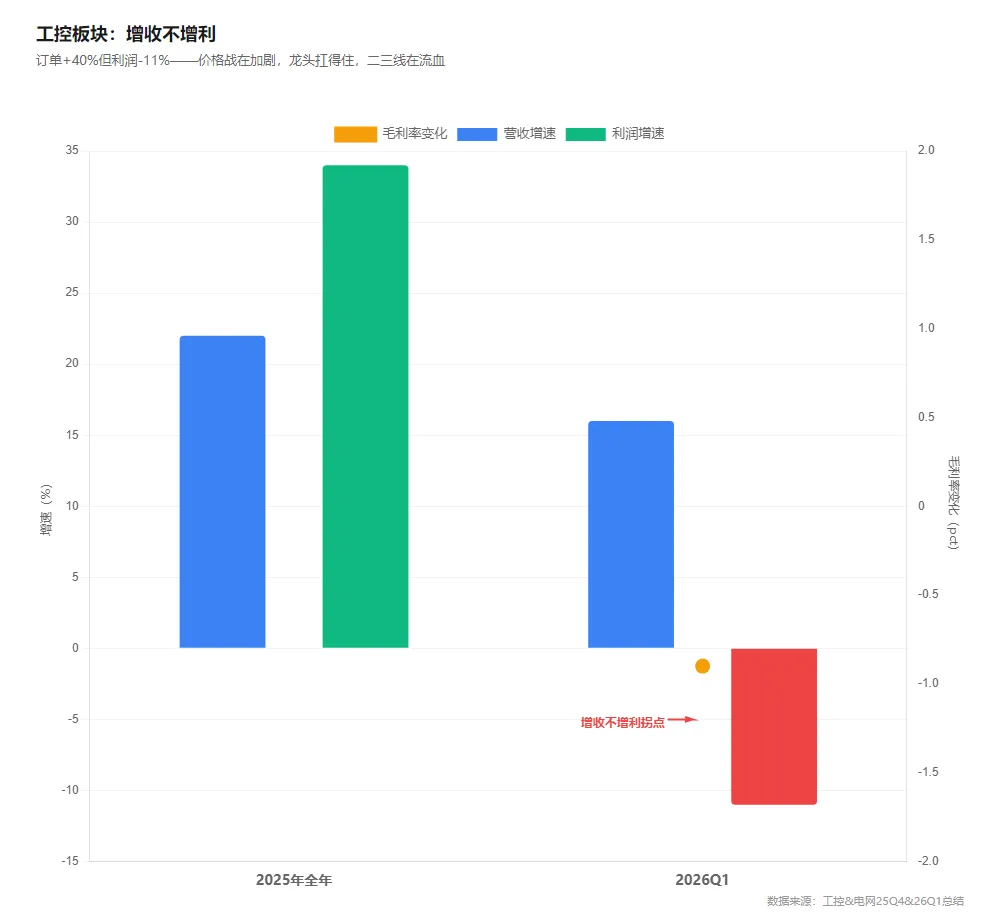

订单暴增,但利润流血。

这里必须先拆一个关键问题:订单+40%到底是"工业AI爆发"还是"传统硬件复苏"?答案是后者。这40%的订单主要来自伺服(控制精度的电机,工厂的"肌肉")、PLC(可编程逻辑控制器,产线的"大脑")、变频器(调节电机转速的设备,产线的"神经")等传统工控硬件的周期回暖——锂电、半导体设备商的配套需求在回升,十五五开局的大项目在释放[来源:工控行业更新报告,2026.5]。工业AI目前还不是独立的订单来源,它是"捆绑在DCS硬件上的增量"[来源:Nomura工厂自动化,2026.6]。换句直白的话:散户现在买的是"传统工控周期复苏+AI期权",不是"AI爆发"。 把这两件事混为一谈,是市场上最常见的认知错误。

内资龙头4月订单增速超过40%,预计后续保持40%+甚至50%+,高景气度至少持续到2027年[来源:工控行业更新报告,2026.5]。但同一份财报季里,工控板块26Q1营收+16%、利润-11%、毛利率下滑0.9pct[来源:工控&电网总结,2026.5]。订单在涨,利润在跌——价格战在加剧。龙头能扛(单一下游占比约10%,抗风险),二三线已经在流血。

OEM先暖,项目型还冷。

Q1 OEM市场(配套设备市场,如给锂电/半导体设备商供货)+6.6%,项目型市场(工程类市场,如钢厂/化工厂的产线改造)仅+0.7%。结构性分化:和AI硬件相关的在涨,和地产/传统基建相关的还趴着。头部密集提价2%-20%(伺服/PLC/变频器),下游接受度尚可[来源:工业自动化行业,2026.5]。

算力溢出开始兑现。

这不是工控自己的故事。同一批财报里,AIDC(AI Data Center,AI数据中心——云厂商花钱建的算力基础设施)板块Q1营收383亿、+16.9%,毛利率升至22.4%[来源:工控&电网总结,2026.5]。云厂商的算力资本开支,正在向底层电力设备和工控硬件传导——"算力尽头是电力"开始在财报端兑现。AIDC本质上是工控的"关联板块"而非工业AI本身,但它说明一个底层逻辑:AI基础设施的投资确实在向物理世界传导,只是传导路径比大多数人想的更长。

具身智能——工控技术的第二个出口。

工控自动化行业的电机、驱动器、传感器等底层技术与人形机器人零部件高度相通。2026年被定义为具身智能商业化元年,核心零部件开始实质性贡献收入[来源:工业自动化行业,2026.5]。汇川的伺服已在向人形机器人供货。但这条线目前还处在早期——更多是估值逻辑的延伸,不是利润表上的大数字。

【个人视角】做电气的都经历过:行业好的时候,客户不看品牌看交期——谁有货谁上。现在就是这样,龙头订单+40%不是因为产品变好了,是因为产能跟不上了。但你看毛利率下滑0.9pct,就知道价格战没停过——抢份额的手段是降价,不是技术领先。这种"以价换量"的复苏,最多撑两个季度。后面要看的是:谁能在量的基础上把价提回来。

对散户的意义:现在买工控股,买的不是"AI爆发",是"制造业资本开支周期回暖"——这两个逻辑的持续时间和估值空间完全不同。周期复苏看的是龙头(下游分散扛得住波动),AI期权看的是谁能先把软件收入做出来(但2026年还看不到)。

硬件复苏的钱已经进账了。但同样在花钱的西门子和汇川、中控,花法完全不同。

四、西门子砸10亿欧元,汇川把AI塞进了伺服里——谁在做工业AI

西门子——"全栈选手"。

超10亿欧元AI投资、150+款AI产品(2023年以来)、控制全球约1/3的机器、PLM(产品生命周期管理)、EDA(芯片设计软件)和CAE(工程仿真软件)全球前三。核心壁垒是工业基础模型(IFM)——用数字孪生降AI训练成本。范式转移:从"AI工厂"(建算力基础设施)→"AI运行工厂"(用AI管实体制造)[来源:Bernstein-西门子,2026.5]。这是A股买不到的标杆,但指明了方向。

汇川技术——"硬件派"。

把AI嵌入伺服驱动和专用PLC,锚定新能源行业[来源:Nomura工厂自动化,2026.6]。优势:硬件现金流稳、客户买单的是可靠性、底层技术可直接复用到机器人关节。劣势:软件能力弱,AI是增量不是主力。这是"从硬到软"的路径——先把硬件做扎实,AI锦上添花。

中控技术——"软件派"。

AOP(先进过程优化,帮工厂调参数的AI软件)+TPT(中控自研的工业大模型)+MaaS(Model as a Service,模型即服务,按调用量付费的订阅模式),锚定石化化工客户。AI软件毛利超20%,远高于DCS硬件的不到10%。但国企对订阅模式有安全抵触,前期定制成本高。全面爆发需2-3年[来源:Nomura工厂自动化,2026.6]。这是"从软到硬"——DCS存量客户是底盘,AI订阅是增量。

A股的产业链对应关系。

三条路径对应A股不同环节——

工控硬件端,最直接的对标是汇川技术(伺服/PLC/机器人零部件)和中控技术(DCS/工业AI软件)。这两家是"从硬到软"和"从软到硬"两条路的代表。

工业软件端,中望软件做CAD(计算机辅助设计)、索辰科技做CAE(工程仿真)、宝信软件做MES(制造执行系统)——这些是AI调用工业流程的入口,空间智能报告认为长期方向是"工业操作系统"[来源:空间智能行业系列,2026.6]。

平台与感知端,工业富联的Fusion平台和海尔智家的卡奥斯平台在做跨系统连接;海康威视和奥普特提供机器视觉——相当于"工业AI的眼睛"。

具身智能零部件端,三花智控做机器人执行器、绿的谐波做谐波减速器(机器人关节的核心零件)——这些跟工控的伺服技术同源,是底层技术的第二个出口。

【个人视角】三种路径里,我最看好"从硬到软"而不是"从软到硬"。原因很简单:工业客户买的是确定性——伺服精度能不能达到0.01mm、PLC在40度高温下能不能连续跑72小时不宕机。这些是汇川的强项,AI是加分项。但让石化客户把核心控制系统的决策权交给云端订阅?这在国企的安委会上根本过不了。西门子的IFM思路确实是终局——用数字孪生降AI训练成本,这条路最远。但A股现阶段没有这个底座,工业软件底子太薄,抄不了这个作业。

对散户的意义:一个判断框架——短期看谁的AI收入是"捆绑"出来的(有硬件底盘,AI是增量),长期看谁的AI收入是"独立"长出来的(软件订阅能独立盈利)。前者确定性高但天花板低,后者弹性大但要熬2-3年。协议生态打破可能需5年+[来源:Nomura工厂自动化,2026.6],所以长期逻辑的兑现时间远比市场预期的慢。

路径看懂了,但还有一个更底层的变量在改变游戏规则——价值链本身在迁移。

五、2026看订单,2027看渗透,2028看生态——工业AI投资节奏

价值链迁移的方向清楚了。落到投资上,节奏怎么把握?先给结论:2026看硬件订单兑现,2027-2028看软件渗透率提升。

价值链在变。

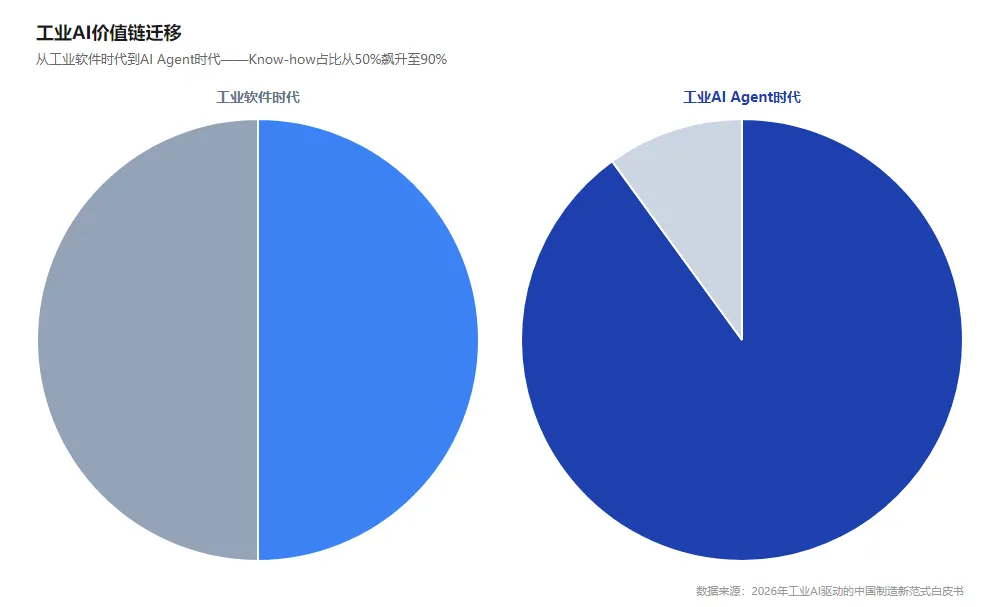

工业AI Agent时代,价值链发生根本性变化:工业知识(Know-how,指长期积累的工艺经验和操作技巧)占比从50%飙升至90%,软件实现从50%降至10%。架构也在变:从"面向人"的三层架构(人看屏幕→点按钮→系统执行)变为"面向Agent"的两层架构(AI直接调接口→执行,省掉了人这个中间环节)。看起来是简化了,但要求数据更干净、接口更标准、响应更快——这对底层数据治理的要求反而更高。政策倒计时:距2027年目标仅剩一年半,2026年底需基本形成重点行业数据集与场景(超20个行业,每行业至少5个高质量数据集+30个典型场景)[来源:工业AI白皮书,2026.5]。

这意味着:谁掌握Know-how,谁就掌握90%的价值链。

出海是增量。

领航级工厂:AI渗透超70%业务场景,效率+29%、不良率-47%,沉淀超6000个垂直模型。13家海外工厂覆盖巴西/德国/东南亚/非洲——不是卖设备,是输出"制造模式+管理经验+AI系统"的整套方案[来源:海外智能工厂案例集,2026]。母工厂出海的本质,就是把Know-how系统化、数字化、可复制化——恰好对应价值链迁移的90%。

投资节奏表——

2026年确定性最高——工控龙头订单+40%已在兑现。2027年看工业软件——如果协议标准有突破、大单开始落地,渗透率会加速。2028年看平台——跨厂商互通如果实现,工业互联网才是真正的生态。

【个人视角】做了这么多年电气,最深的体会是:工业领域的钱永远跟着Know-how走,不跟着技术走。技术可以被替代,但"这条产线跑了十年积累的工艺参数"替代不了。白皮书说Know-how占价值链90%,跟我观察到的完全一致。所以投资工业AI,本质上是投"谁有最深的行业知识沉淀",不是"谁有最强的模型"。模型会迭代,Know-how不会。

对散户的意义:如果只记一件事——Know-how占价值链90%意味着,有十年以上行业数据积累的公司比刚拿到融资的AI初创更有价值。2026年确定性最高的是工控硬件(订单已在兑现),2027年看谁能把"捆绑的AI"变成"独立的AI收入",2028年看跨厂商互通能不能实现。别被概念带节奏,沿着"谁真的有Know-how"这条线去筛选。

但沿着Know-how这条线去找的时候,有几个坑可能比你想的更深。

六、三件市场没定价的事——最后的风险提示

前面五节讲了机会和节奏。最后一节泼三盆冷水——这三件事,市场还没有充分定价。

风险1:40%订单增速里有低基数幻觉。

2025年因贸易战导致基数偏低,2026年的同比高增不等于绝对需求已经恢复到上一轮高点[来源:工控行业更新报告,2026.5]。换句话说,+40%可能是"从很差恢复到正常",不是"从正常到繁荣"。散户看到标题数字容易兴奋,但要看绝对值是否已经超过2024年同期。

风险2:工业AI项目的真实交付成本被严重低估。

研报说"AI软件毛利>20%",但这是标准化后的理想状态。现实中,每个工业客户的环境都不一样——协议不同、数据格式不同、安全要求不同。前期定制化实施的成本极高,而且国企客户的决策周期长、回款慢。2025年工业智能体培育报告指出,高质量数据不足4%,万级工业数据集标注需要10人一周[来源:工业智能体培育问题及对策,2026.3]。这个数据治理成本,很可能吃掉大部分毛利。

风险3:既懂OT(运营技术,工厂现场的控制系统和工艺经验)又懂AI的人几乎不存在。

这是最隐性但最致命的瓶颈。工业AI不是纯IT项目——需要同时理解工艺Know-how、控制系统架构和大模型能力的人来落地。做电气的都知道,现场工程师和大模型工程师完全是两个物种。让搞PLC的工程师学PyTorch(Python大模型框架),或者让搞大模型的工程师理解PID(比例-积分-微分,工业控制最基础的参数调节方法)怎么调,都不现实。人才缺口会直接限制工业AI的部署速度,这也是为什么全面爆发需要2-3年——不只是技术成熟需要时间,人才培养更需要时间。

收口。

工业AI的方向确定,但路径比大多数人想的更长、更贵、更脏。75%还在原型期不是唱衰,是现实。订单+40%不是AI爆发,是传统硬件周期复苏。Know-how占90%价值链意味着投资要沿着"谁有最深的行业积累"去找,不是沿着"谁的模型最酷"去找。

【个人视角】最后说一句。工业AI不是PPT上那种"一键部署、即刻见效"的故事。它需要打通协议、治理数据、培养人才、验证安全——每一件都是按年算的慢功夫。但反过来说,正因为难,做成了才值钱。能熬过这2-3年过渡期的公司,未来会有很深的护城河。问题是:你愿不愿意等?

系列预告:下一篇拆解工业软件国产替代——CAD/CAE/MES/ERP,被卡脖子的不只是芯片。中望/索辰/宝信,谁能跑出来?

如果你觉得这篇有启发,转发给同样在看工业AI的朋友。欢迎在评论区聊聊:你觉得工业AI什么时候能真正爆发?

免责声明:本文基于公开券商研报整理分析,包含个人观点和行业判断,不构成任何投资建议。投资有风险,入市需谨慎。文中提及的具体标的仅为举例说明产业链位置,不代表推荐或看空。数据来源已在文中标注,如有疏漏欢迎指正。

数据来源清单

| | |

|---|

| 基础模型驱动的工业智能体:技术成熟度、能力变迁与未竟之挑战 | 2341→88篇筛选、75%原型期、9.1%部署证据、交互+37%/协商-39%、边缘约束 |

| | Copilot→Agent→Autopilot演进、工业软件入口价值重估 |

| China factory automation:A 2~3 year transition before industrial AI scales up | 中控AI收入1.84亿、捆绑DCS>20%、协议不兼容停滞>半年、汇川/中控路径、过渡期2-3年 |

| | OEM+6.6%、项目型+0.7%、提价2%-20%、具身智能商业化元年 |

| 工控行业更新报告:工业自动化:订单超预期,开启新周期 | 龙头4月订单>40%、后续40-50%+、高景气至2027、下游分散~10% |

| 工控&电网25Q4&26Q1总结:工控进一步复苏,电网景气度保持 | 25年营收1550亿+22%/利润114.4亿+34%、26Q1营收+16%/利润-11%、AIDC 383亿+16.9% |

| Siemens AG:Industrial AI - from AI factories to AI-run factories | 投资>10亿欧元、150+款AI产品、控制全球1/3机器、IFM核心壁垒 |

| | 8000→15家领航级、AI渗透>70%、效率+29%/不良率-47%、6000+垂直模型、13家海外工厂 |

| | 价值链90/10、政策倒计时18个月、20+行业、架构迁移、SaaS定位 |

| | |

| | |