今天我们聚焦厦门供应链三巨头—— 建发、象屿、国贸,用一份最硬核、最直白的分析,看懂这三家龙头怎么干、差在哪、谁更强、怎么选。所有数据全部来自2025 年年报 + 2026 年一季报,真实、可比、够新鲜。今天的汇报很简单,10 份干货、层层递进:先给结论,再拆业务,比财务、看能力、评风险、算估值,最后直接给投资建议。全程不绕弯、不啰嗦、句句落地。

先上一页定乾坤的结论:三家企业,已经走出三条完全不同的人生路。

•建发:手握供应链 + 地产,成也地产、累也地产,亮点是股息高到惊人。

•象屿:扎进产业链干重活,盈利最纯、现金流最稳,是真正的成长优等生。

•国贸:彻底甩掉地产包袱,业务最干净、估值最便宜,但步子迈得太急,压力也最大。

一句话记牢:建发看高股息、象屿看真成长、国贸看低估值。

我们先看三家的“打法”,差别一眼可见:

建发:全能型选手,双轮驱动供应链打底稳现金流,地产负责冲弹性,家居做长期布局。品类最全、盘子最大,但三条腿走路,一条瘸了全拖累。

象屿:重资产“链主”,扎得最深不玩虚的,自建铁路、码头、仓库,从货源、物流、加工到分销一把抓。制造业客户占比超 60%,别人做贸易,它做产业。

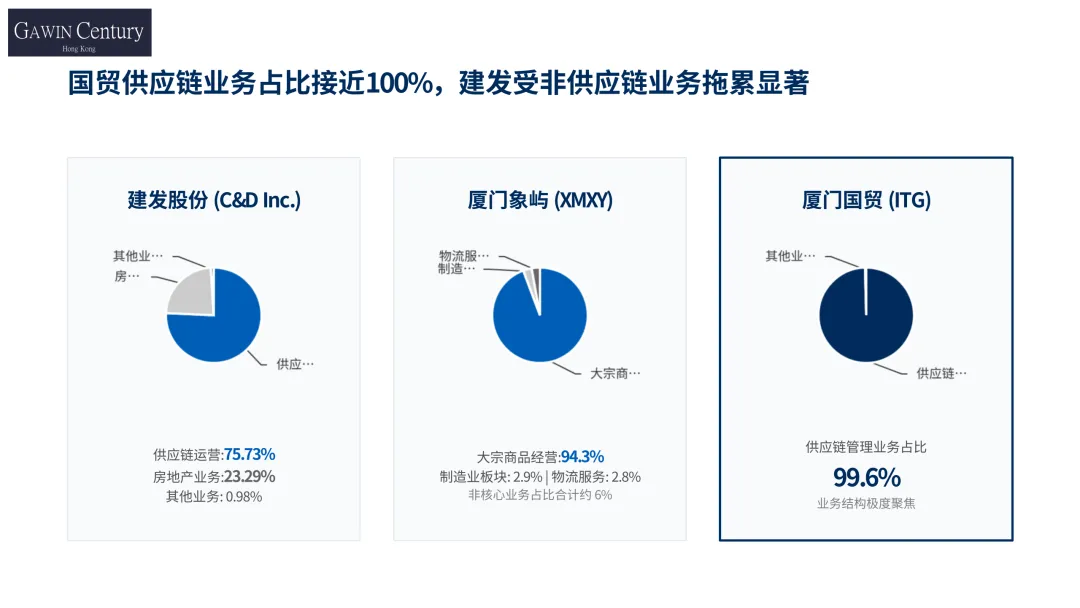

国贸:最纯粹的“供应链专注户”99.6% 收入都在供应链,彻底去地产化。八大产业链 + 八大服务,一路向全球化、专业化走到底。

看结构,更直白:

•建发:近 1/4 收入来自地产,周期一冷,立刻受伤。

•象屿:94% 主业集中,心无旁骛。

•国贸:几乎 100% 纯供应链,业务最干净。

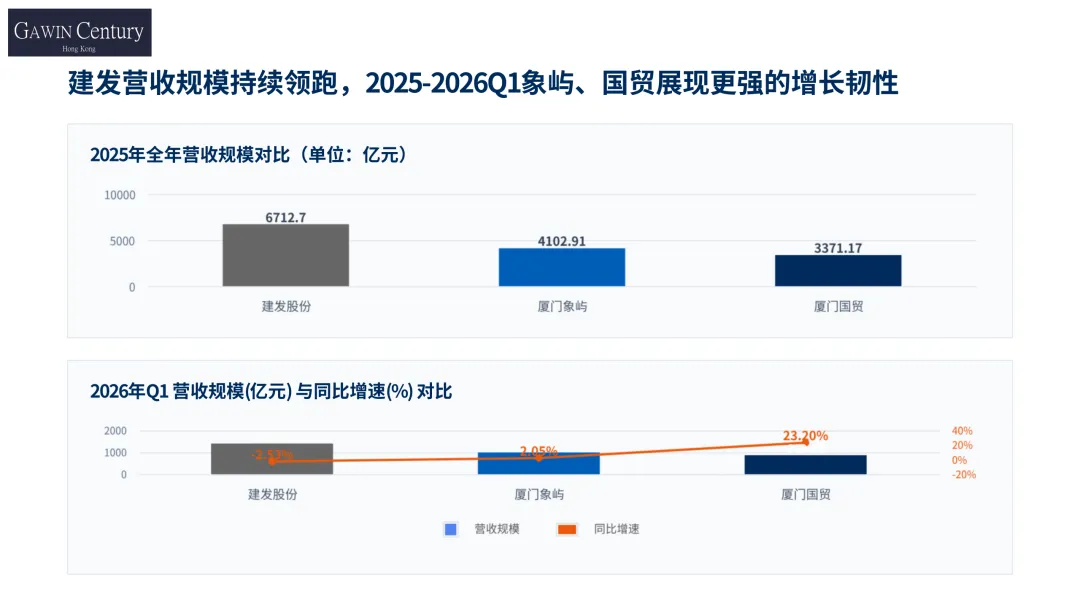

2025 年是分水岭:

•规模:建发6713 亿一马当先。

•利润:建发巨亏 108 亿,全是地产和家居拖垮;象屿盈利最稳;国贸小幅盈利。

•现金流:建发、象屿百亿级造血,国贸只有 2.4 亿,几乎 “贫血”。

2025 年的结局:象屿稳赢,建发重伤,国贸承压。

但到了 2026 年一季度,剧情大反转:

•营收:国贸暴涨 23.2%,反弹最猛。

•扣非利润:三家全部大翻身!象屿增 735%,建发增 537%,国贸直接扭亏。

•风险点:一季度现金流全线流出,国贸流出 344 亿,压力拉满。

一张图看清趋势:建发是体量老大,但增长乏力;象屿稳扎稳打;国贸一季度强势反弹,韧性很足。

盈利质量,才是试金石:

•建发:供应链本身很能打,一年赚 32 亿,一季度再赚 7.5 亿。可惜地产 + 家居一单亏掉 300 亿,主业再强也扛不住。

•象屿:主业爆发式增长,金属、能化毛利涨超 50%,物流涨超 80%。没有乱七八糟的减值,赚的每一分钱都是真金白银。

•国贸:主业已经扭亏,一季度扣非赚 15 亿。但期货套保一单亏 17 亿,直接把利润“吞掉”。

财务稳健度,决定能走多远:

•建发:家底最厚,但地产资产太重,负债率偏高。

•象屿:三家里最稳健,负债率最低,现金流最安全,重资产但不冒进。

•国贸:一季度资产暴增 63%,存货大涨 80%,负债率冲到 78%。典型的高速扩张 + 高杠杆 + 高现金流压力,步子快,风险也大。

三家目标一致:都要做全球产业链组织者。

•建发:靠专业化 + 全球化 + 数智化。

•象屿:靠重资产 + 全链条 + 产业深度。

•国贸:靠全球节点 + 三链融合 + AI 数字化。

护城河谁最深?

•象屿:扎进产业最深处,参股矿山、工厂,掌控全链条。

•国贸:铺得最广,8 大产业链全覆盖。

•建发:品类最多,但垂直深度稍弱。

共同风险都一样:大宗商品波动、汇率、地缘冲突、行业内卷。

差异化风险更致命:

•建发:高风险—— 地产亏损、高分红能不能持续?

•象屿:中风险—— 重资产、依赖制造业。

•国贸:高风险—— 套保波动、现金流吃紧、杠杆飙升。

一张表看清风险排位:

•盈利波动:建发最高

•现金流、杠杆、存货:国贸最高

•象屿:整体最安全

估值很现实:

•市盈率最低:象屿 10.5 倍

•市净率最低、股价最低:国贸 0.41 倍

•市值最大:建发 258 亿

分红三家三种性格:

•建发:亏着钱也要高分红,股息率 7.92%,全场最豪。

•象屿:赚多少分多少,分红比例超 100%,诚意最足。

•国贸:连续 3 年高股息,稳定性最好。

谁能一直分?

•象屿:最稳,盈利 + 现金流双支撑。

•建发:现金流强,但净利润为负,持续性打问号。

•国贸:历史稳,但现金流太弱,未来有压力。

三类企业,匹配三类投资者:

•建发:高股息 + 困境反转适合敢扛风险、想吃高分红的人。

•象屿:成长 + 盈利质量适合长期持有、赚业绩增长的钱。

•国贸:低估值 + 稳定分红适合极度求安全、捡便宜的价值派。

直接给结论,不纠结:

•想拿高股息:首选建发,次选国贸。

•想赚成长钱:首选象屿,次选国贸。

•想捡低估值:首选国贸,次选建发。

供应链行业正在大变天:从拼规模转向拼价值、拼服务、拼风控。未来能赢的,一定是产业链够深、风控够强、现金流够稳的龙头。

最后三句话,记住就够:

1.战略彻底分化建发双轮驱动、象屿深耕产业、国贸专注供应链。

2.业绩严重分化象屿盈利最硬、建发被地产拖累、国贸高增长高风险。

3.投资选择很清晰高股息选建发、真成长选象屿、低估值选国贸。

最后提醒 6 大风险:

1.大宗商品大幅波动

2.汇率与地缘冲突

3.地产继续下行(冲击建发)

4.期货套保大额亏损(冲击国贸)

5.制造业需求走弱

6.分红政策调整

本报告仅为分析交流,不构成任何投资建议。

所有数据均来自上市公司官方公告,真实可查、严谨可靠。

以上就是我对厦门供应链三巨头的全部分析。欢迎各位提问交流,谢谢大家!