滴滴出行的美国IPO路演PPT,是一份典型的战略与融资兼具的演示文档。

它不仅呈现了公司历史关键节点、全球市场地位和中国市场优势,还系统展示了盈利模型、增长驱动力与长期战略布局。

通过顶级机构背书、核心数据量化和战略逻辑梳理,每一页都在回答投资人最关心的问题:市场机会有多大?商业模式是否稳健?增长可持续性如何?

下面,我们来逐页解析这份最全路演PPT,帮助创业者们理解滴滴如何通过结构化表达和数据支撑,建立投资信任与长期增长预期。

第1页丨封面

路演演示

2021年6月

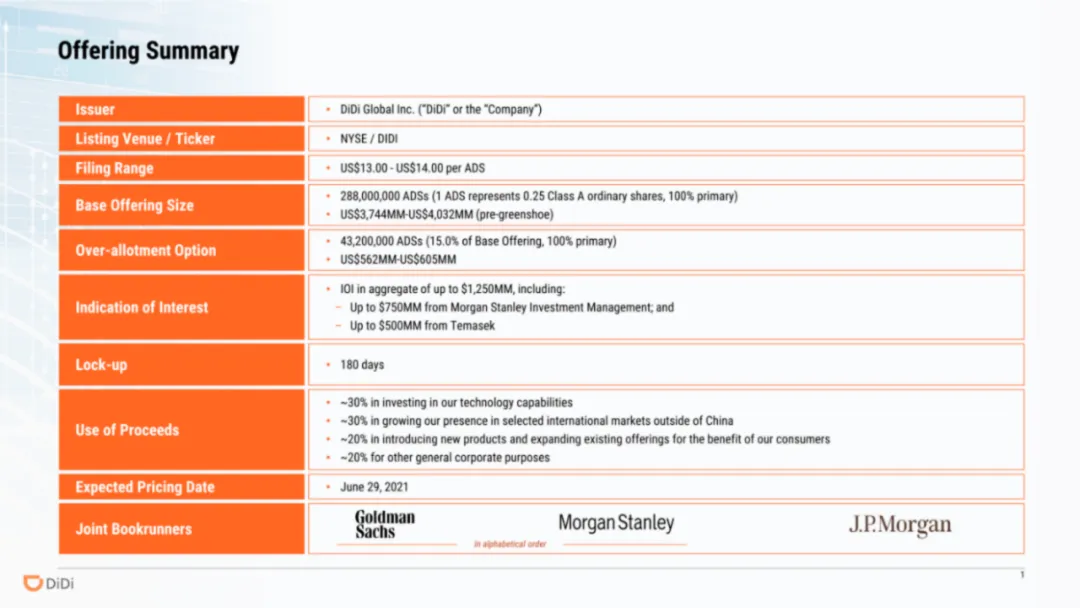

第2页丨发行概况:用权威背书建立信任

这一页的核心是用顶级机构的意向认购证明“别人已经替你验过货了”——12.5亿美元的认购额来自摩根士丹利投资管理和淡马锡,提前锁定了近三分之一的发行量,极大降低了投资人的决策风险。

募集资金用途清晰量化,30%技术+30%海外扩张,让投资人一眼看清钱怎么花。

第3页丨使命宣言:在理性数据之后打情感牌

在上一页密集的发行条款之后,这一页用极简的一句话回归品牌高度——“通过改变出行让生活更美好”。

投资人刚看完一堆数字,需要被提醒这家公司存在的根本理由和长期愿景。

使命宣言的写法很讲究:用“Make Life Better”指向社会价值,用“Transforming Mobility”强调变革属性,既宏大又不空泛。

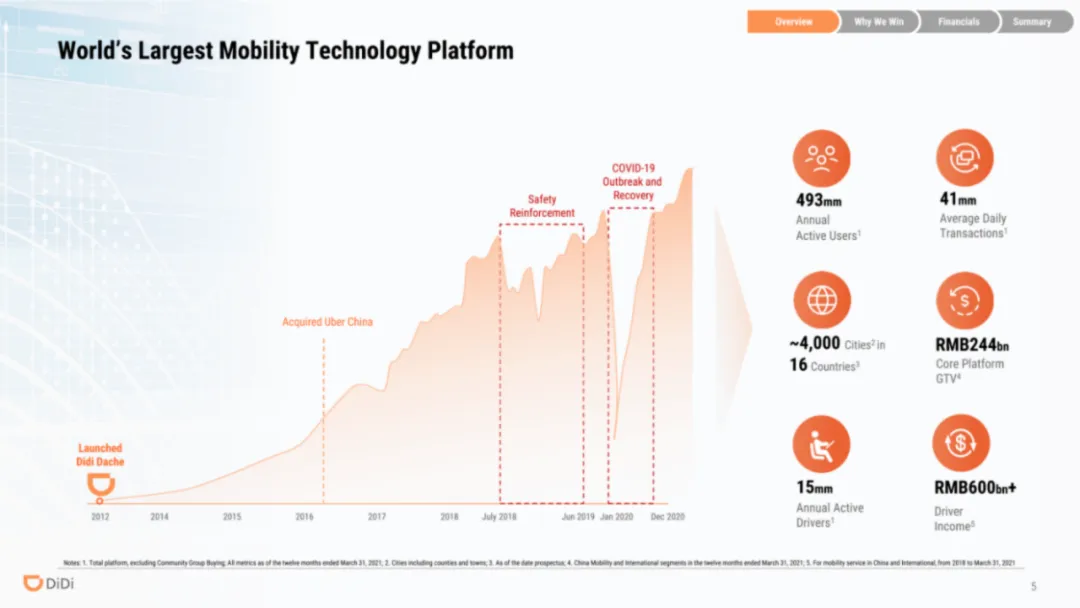

第4页丨全球最大出行科技平台:用关键节点+核心数据建立行业地位

这一页左侧用时间轴精选了六个关键节点——收购Uber中国、安全整改、疫情恢复,展示了公司从竞争、危机到复苏的完整演变过程,向投资人传递“我们经历过考验并变得更强大”的信号。

右侧用五个硬核数据(4.93亿年活跃用户、4100万日均交易量、2440亿GTV)直接量化“全球最大”这一地位,让投资人一眼看清规模壁垒。

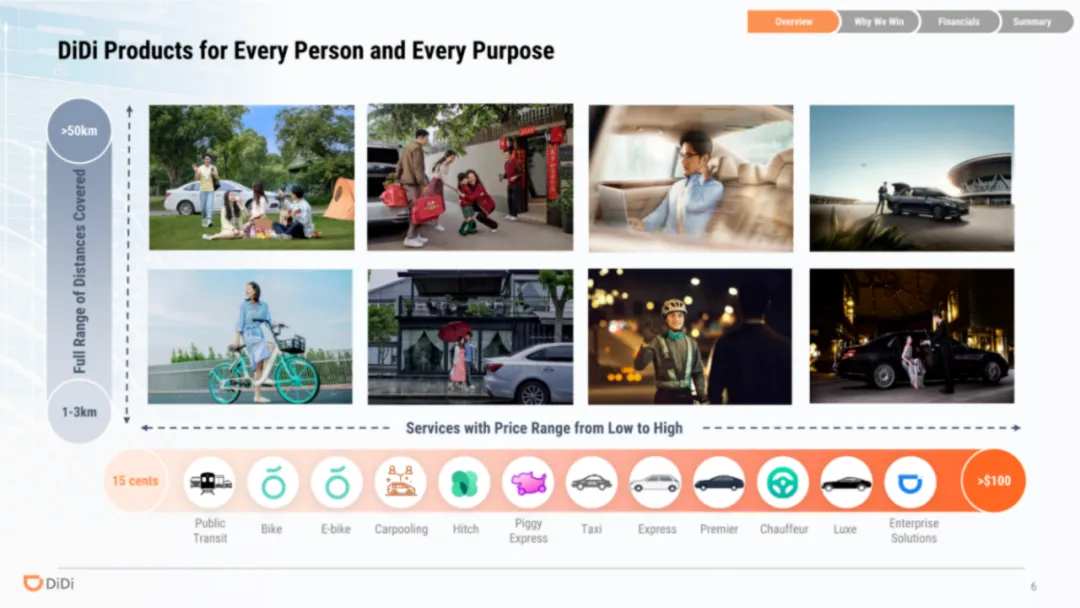

第5页丨全场景产品矩阵:用二维结构展示市场覆盖深度

这一页用“距离”和“价格”两个维度构建了清晰的产品矩阵,从15美分的公交到高端专车,从1公里内的共享单车到50公里以上的远途出行,直观呈现滴滴几乎覆盖了出行领域所有细分场景。

这种“无死角”的产品布局向投资人传递的核心信息是:无论用户怎么出行,都在滴滴的生态里,竞争对手很难找到突破口。

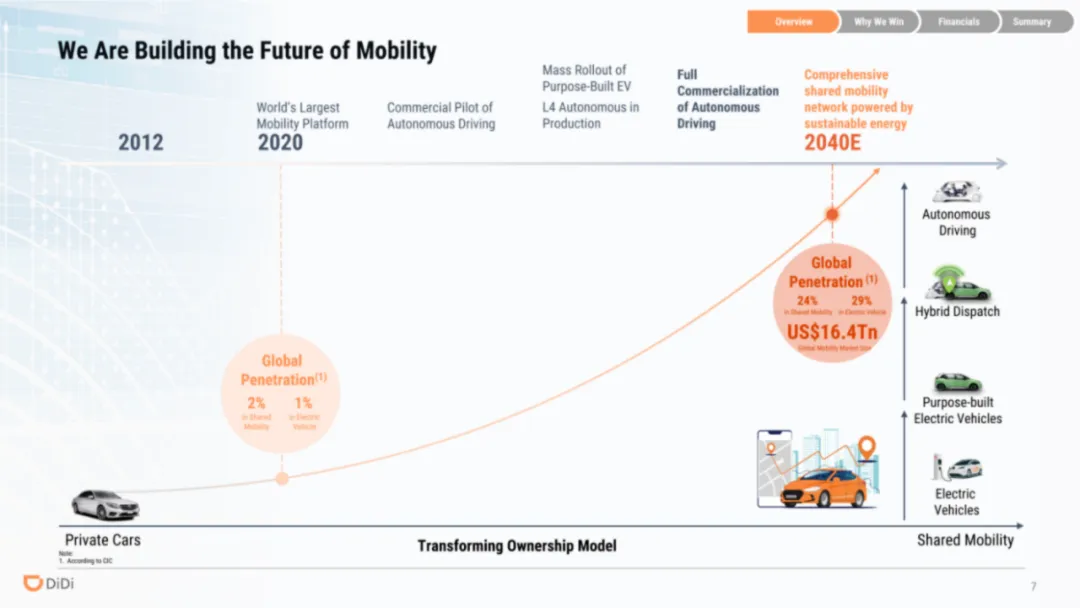

第6页丨构建出行的未来:用战略演进图展示长期想象空间

这一页用时间轴展示了从2012年私家车时代到2040年自动驾驶全面商业化的演进路径,并叠加了渗透率数据——全球共享出行渗透率预计从2%提升到24%,潜在市场规模达16.4万亿美元。

核心逻辑是告诉投资人:今天的滴滴已经是全球最大出行平台,但这只是起点,真正的增长空间来自自动驾驶和电动化驱动的行业变革。

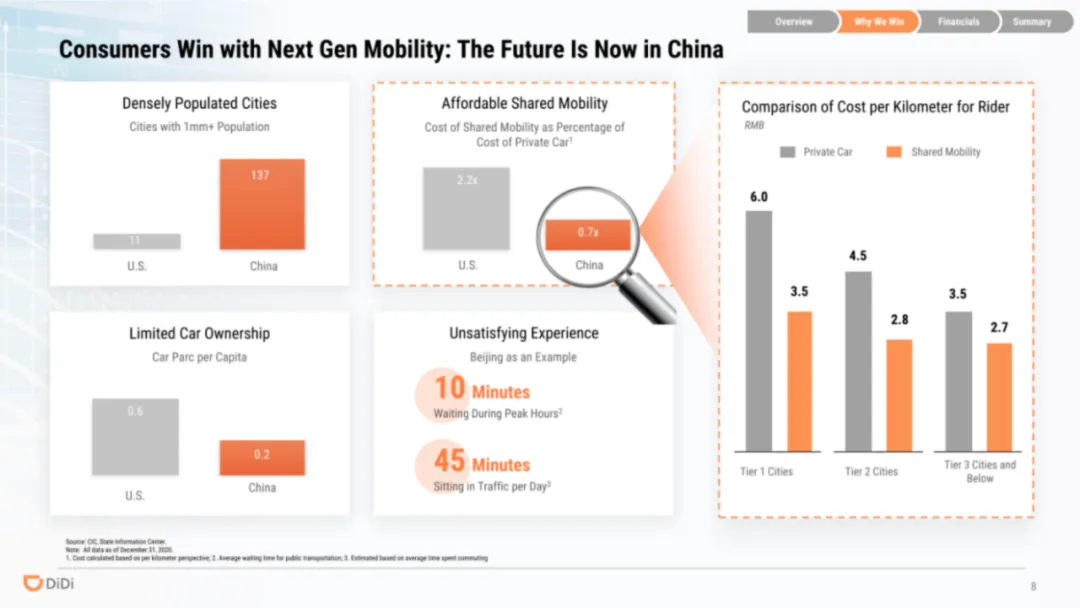

第7页丨中国市场优势:用对比数据论证“为什么是中国”

这一页通过中美多维对比,系统解释了出行科技在中国率先爆发的底层逻辑——中国有超1000万人口城市42个(美国仅9个),共享出行成本仅为私家车的1/3(美国则接近1/1),人均汽车保有量不足美国1/5,叠加高峰时段叫车难、通勤拥堵等痛点。

最后用成本对比图直接点出:共享出行每公里1.0-2.7元,私家车高达6.0元,让投资人理解这不是“补贴换来的需求”,而是结构性经济优势。

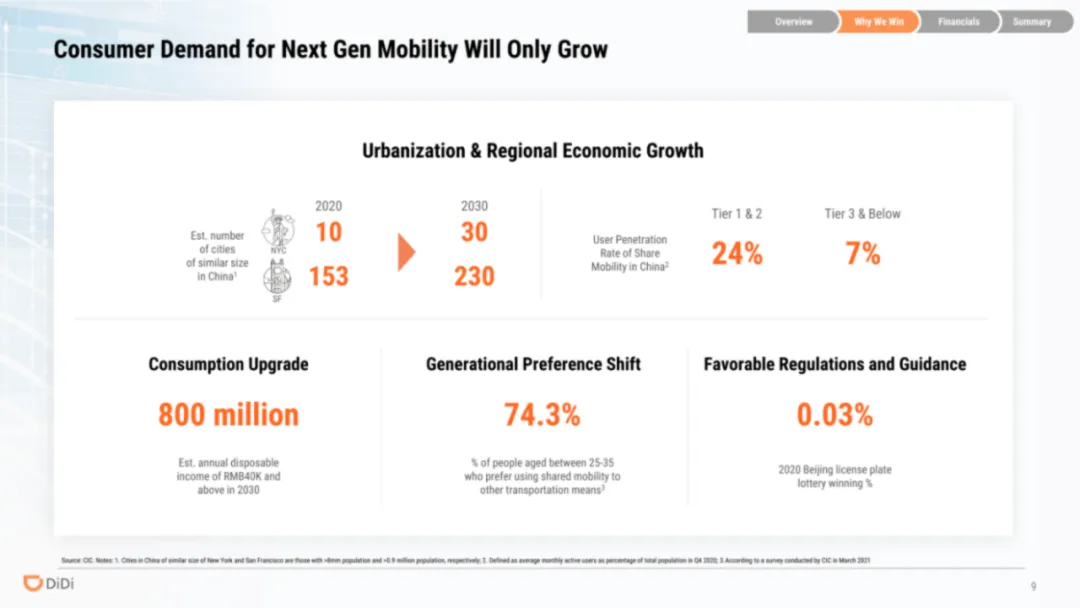

第8页丨需求增长驱动力:用四大不可逆趋势论证确定性

这一页从城市化、消费升级、代际偏好、政策导向四个维度,用具体数据描绘了未来10年的确定性增长——2030年将有30个类似纽约规模的城市、8亿人年可支配收入超4万元、25-35岁年轻人74.3%偏好共享出行、北京车牌中签率仅0.03%几乎锁死了私家车增量。

每个数据都指向同一个结论:共享出行的需求不是靠补贴拉动的,而是由人口结构、城市发展和政策共同决定的长期趋势。

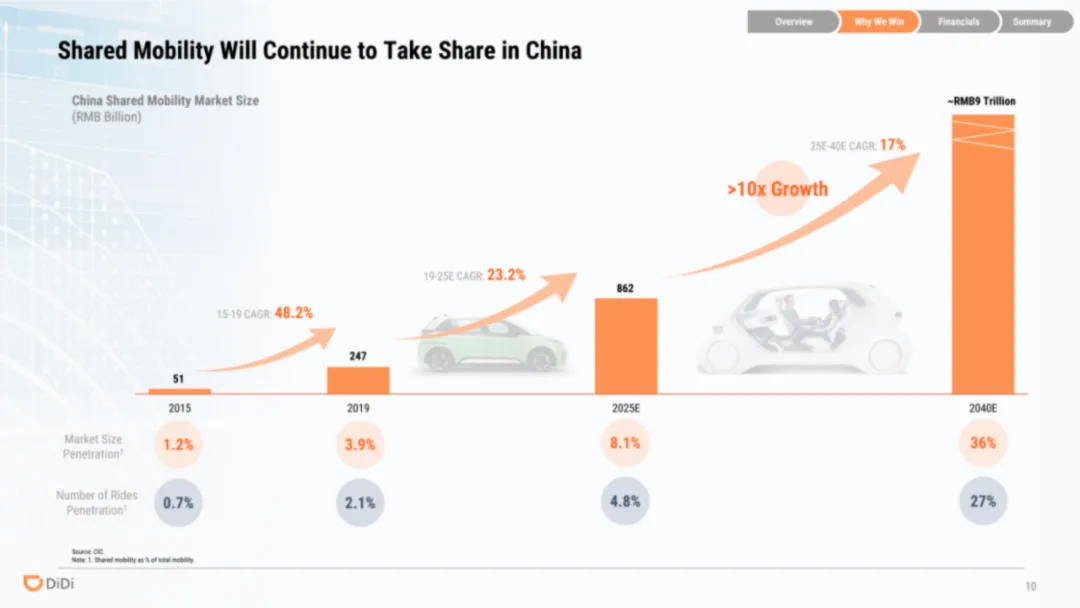

第9页丨共享出行持续替代私家车:用渗透率指标论证替代逻辑

这一页用“市场渗透率”这个核心指标,清晰呈现了共享出行从2015年0.7%到2040年预计27%的持续增长路径,市场规模从510亿到9万亿的跃升直接回答了投资人最关心的问题——天花板有多高。

关键在于选对了指标:用“出行次数渗透率”而非简单的GMV,更精准地证明共享出行正在实质性替代私家车出行,而不只是行业在膨胀。

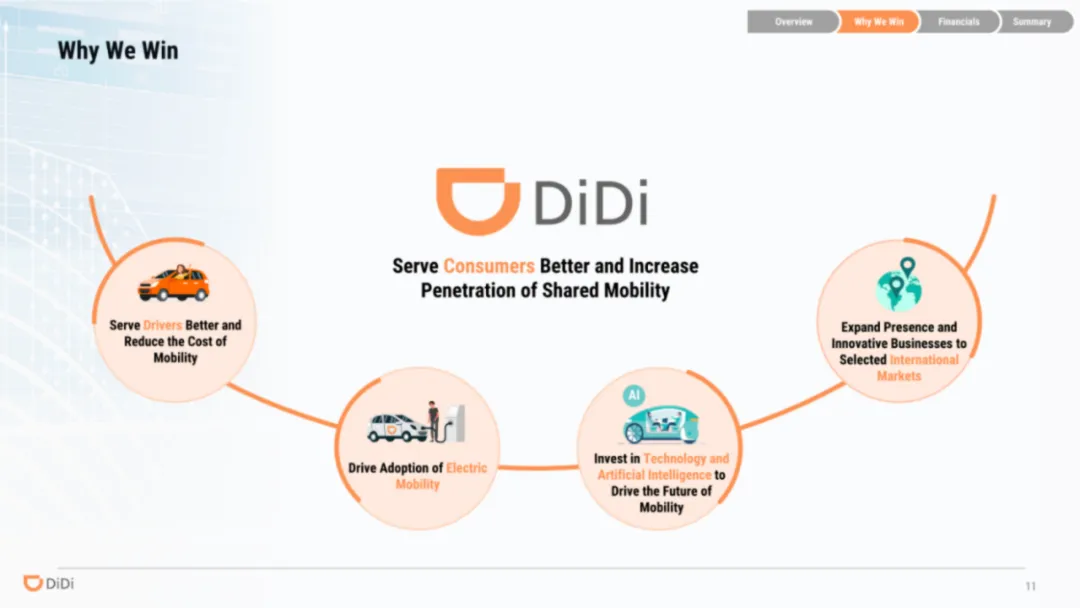

第10页丨赢的逻辑:用五大支柱系统化回答“为什么是我们”

这一页是典型的“战略框架页”,将前面的所有论述收敛为五个清晰支柱:服务消费者、服务司机、电动化、技术AI、国际化。每个点都用动词开头(Serve、Drive、Invest、Expand),形成行动导向的叙事节奏。

投资人看完市场机会后,需要被快速告知“这家公司打算如何抓住机会”,而这五个支柱正好对应了之前所有数据背后的执行逻辑。

第11页丨提升消费者体验:用对比数据和留存率证明不可替代性

这一页用四个维度(成本、便利性、安全、可靠性)直接对比滴滴与私家车,70%的成本优势是最直观的经济逻辑,而安全维度用“交通事故、车内纠纷、举报犯罪”三个指标回应了市场最关注的监管风险——用数据告诉投资人“安全已可控”。

右侧的留存数据是隐藏亮点:用户在平台第五年的年均交易量是第一年的两倍(20.2→41.9),证明产品体验有天然粘性,用户越用越离不开。

第12页丨双飞轮模型:用自增强闭环展示商业模式的护城河

这一页用“双飞轮”模型直观呈现了滴滴的核心商业逻辑——赋能司机→增加供给→缩短等待时间→降低成本→提升消费者体验→更多需求→进一步赋能司机,形成自增强的正向循环。

左侧的电动出行方案(定制车辆、充电网络)和右侧的汽车解决方案(维保、租赁、加油)分别从成本端和收入端同时驱动飞轮加速,让投资人看到这不是单点优势,而是系统性壁垒。

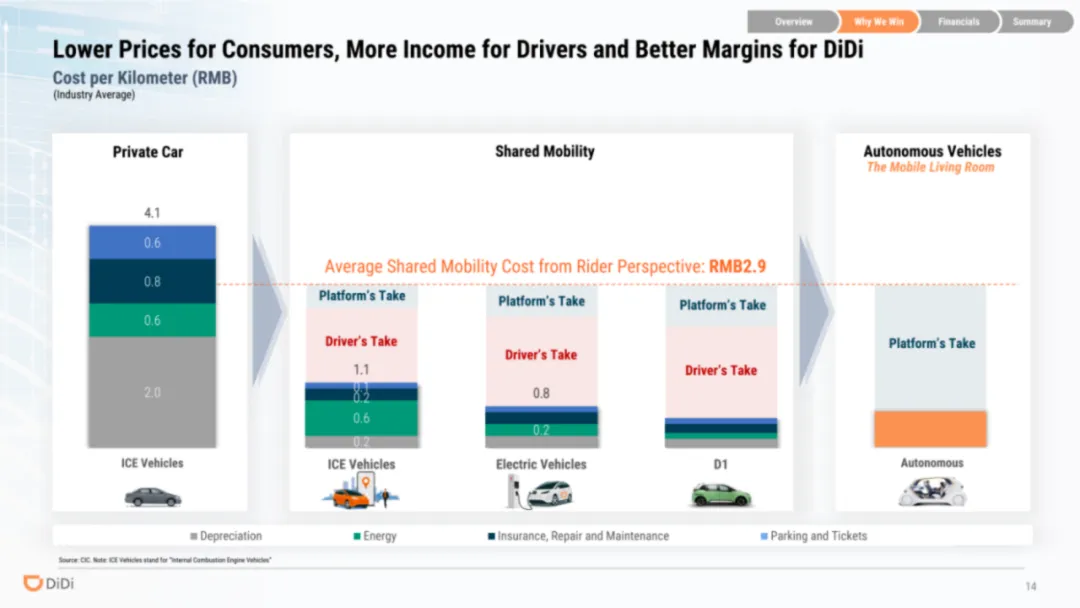

第13页丨成本优势:用拆解对比论证盈利空间和未来想象

这一页用成本拆解的方式,让投资人清晰地看到共享出行(2.9元/公里)比私家车(4.1元/公里)便宜近30%的结构性原因——平台抽成仅占0.6元,司机收入加上电动车能源优势构成了核心竞争力。

更重要的是,右侧的“自动驾驶-移动客厅”展示了未来的想象空间:当自动驾驶普及后,去除司机成本,毛利率将迎来质的飞跃。

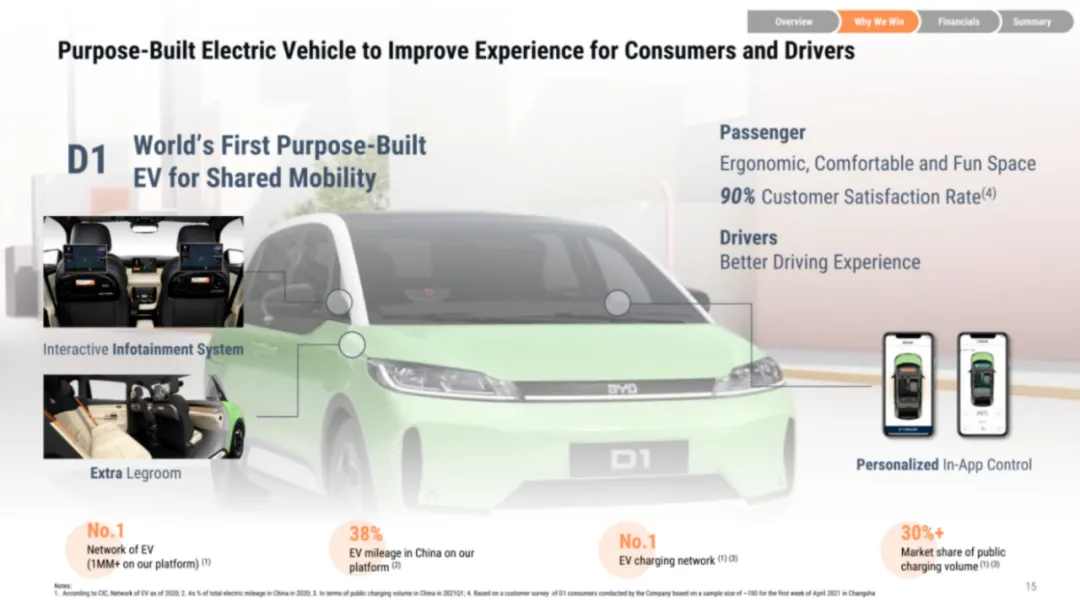

第14页丨共享出行定制车:用硬件产品落地论证战略执行力

这一页用D1车型作为“电动化战略”的具体落地产物,展示了滴滴已经从平台运营深入到硬件定义——全球首款共享出行定制车,背后是100万辆电动车网络、全国38%的电动里程占比、最大充电网络三大数据支撑。

90%的客户满意度直接回应了市场对定制车体验的疑虑。

投资人看到的不只是一款车,而是滴滴正在从“轻资产平台”向“重资产+技术”双轮驱动进化。

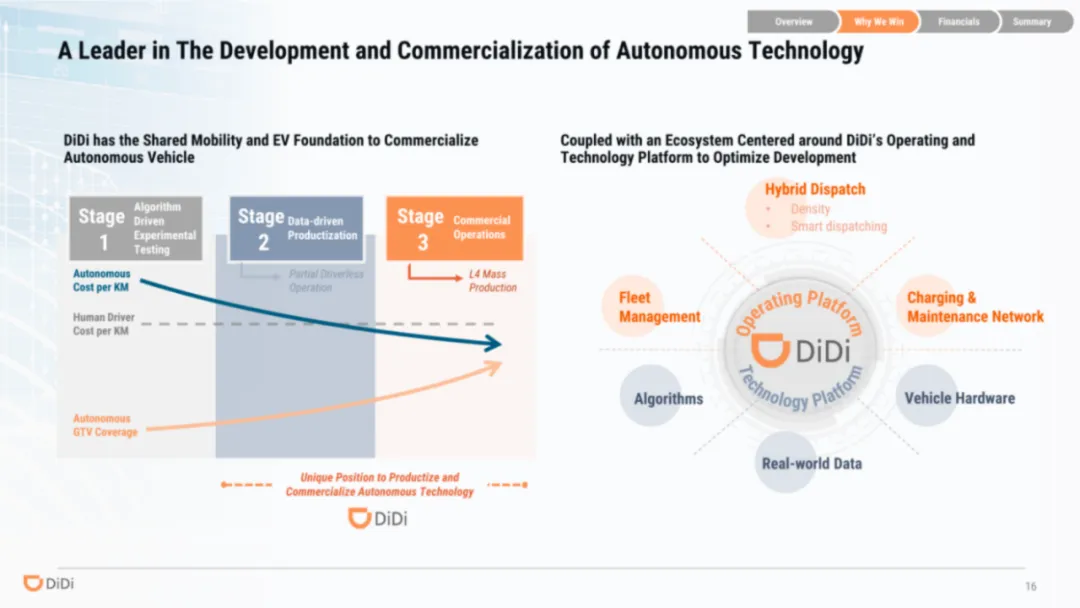

第15页丨自动驾驶领导者:用“已有基础”论证技术落地确定性

这一页的核心逻辑是告诉投资人:滴滴做自动驾驶不是从零开始,而是站在共享出行和电动车网络两大基石之上。

左侧三个阶段清晰地展示了从算法测试到商业化运营的演进路径,右侧则强调滴滴拥有混合派单、车队管理、充电网络构成的完整生态系统——这意味着自动驾驶技术一旦成熟,可以无缝嵌入现有业务。

投资人看到的是“技术突破+现成场景”的双重确定性,而非纯粹的技术赌注。

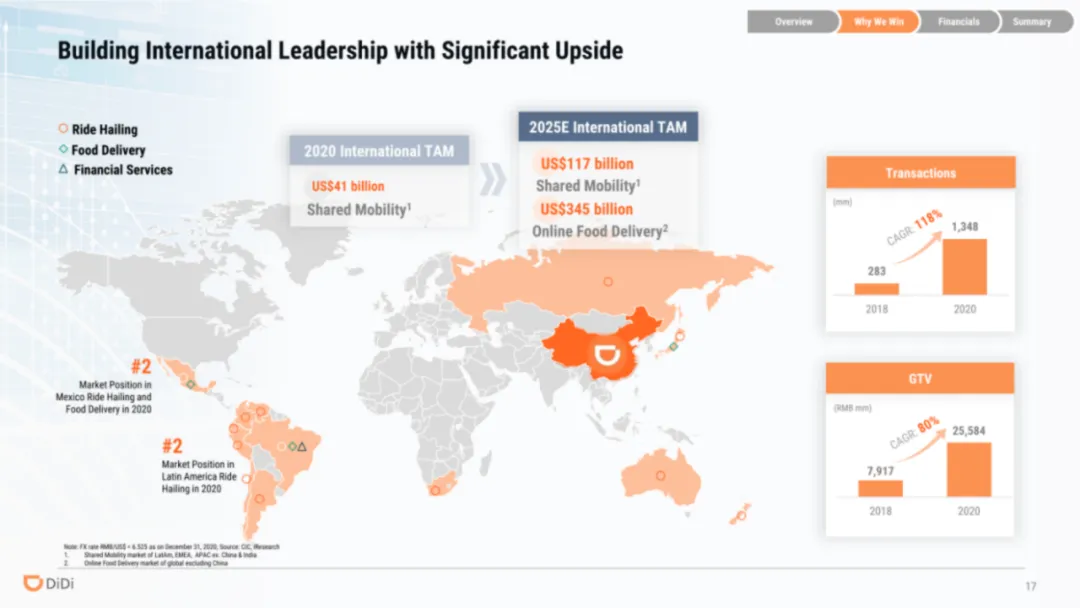

第16页丨国际化战略:用TAM和已验证增长论证第二增长曲线

这一页的核心是回应投资人最关心的问题——中国市场之外还有没有增长空间。

左侧用2020年410亿到2025年4620亿美元的TAM跃升,告诉投资人海外市场足够大;右侧用交易量118%和GTV 80%的复合增长率,证明滴滴的国际化模式已经跑通。

网约车、外卖、金融服务的业务组合暗示滴滴正在输出平台能力而非单一产品。

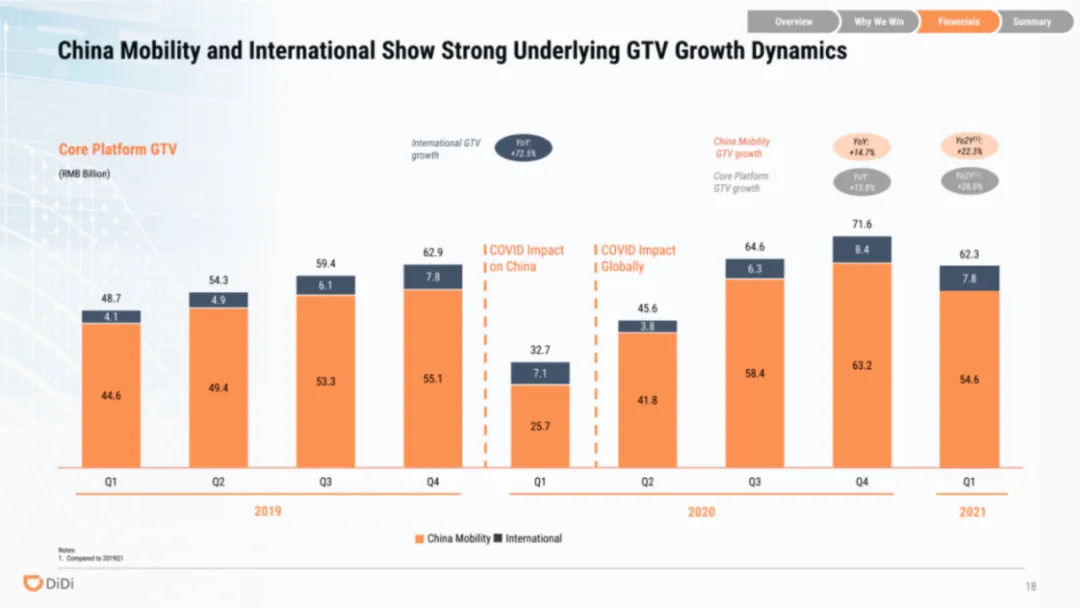

第17页丨核心平台GTV增长:用季度趋势图证明恢复力和增长质量

这一页用季度GTV柱状图直观展示了疫情冲击后的V型反弹——2020年Q1受疫情影响跌至低谷,随后连续三个季度强劲回升,到2021年Q1已恢复至718亿。

右侧强调国际业务72.5%的同比增长率,远高于中国出行业务,向投资人证明第二增长曲线已经开始贡献实质增速。

第18页丨业务增长拆解:用分板块数据论证增长结构健康

这一页将业务拆解为中国出行、国际业务、其他创新业务三个板块,分别用平台销售额和复合增长率展示各自的增长动能。

中国出行CAGR 32.5%是稳健的基本盘,国际业务168.7%的增速虽基数小但验证了扩张逻辑,其他业务84.7%的增长则展示了新业务的探索成效。

投资人看到的是增长不是单点依赖,而是多点开花的结构性健康。

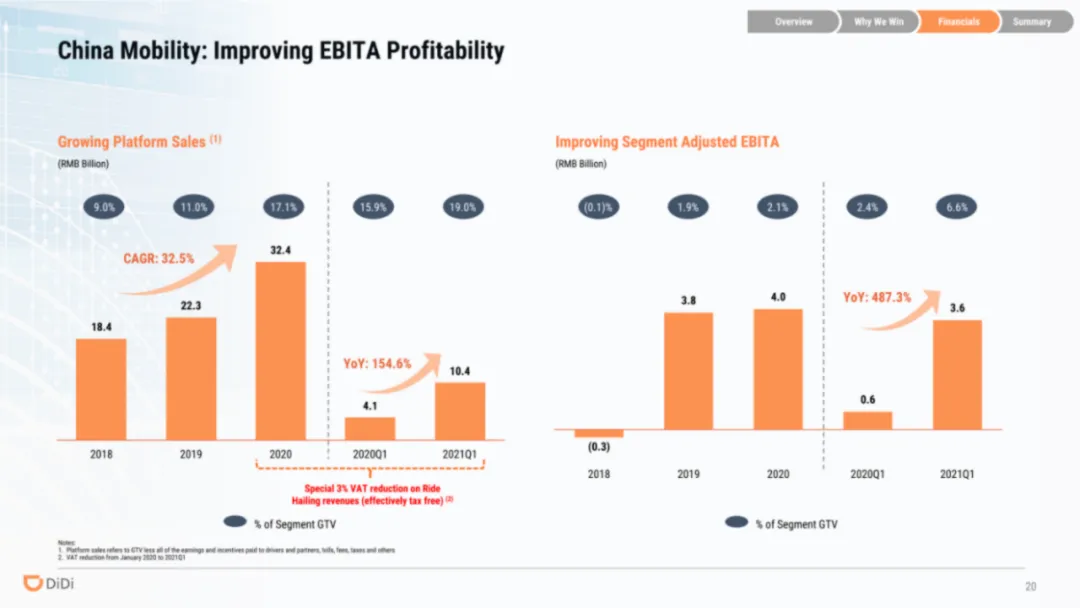

第19页丨中国出行盈利改善:用EBITA利润率上升论证规模效应

这一页的核心是向投资人证明中国出行业务已经从“烧钱扩张”进入“盈利释放”阶段。

左侧平台销售收入从2018年184亿增长到2020年324亿,CAGR 32.5%,2021Q1同比增长154.6%展现疫情后的强劲复苏。

右侧EBITA利润率从2018年的-0.1%持续提升至2021Q1的6.6%,利润绝对额从亏损3亿到盈利36亿,这条清晰的盈利路径正是投资人最想看到的。

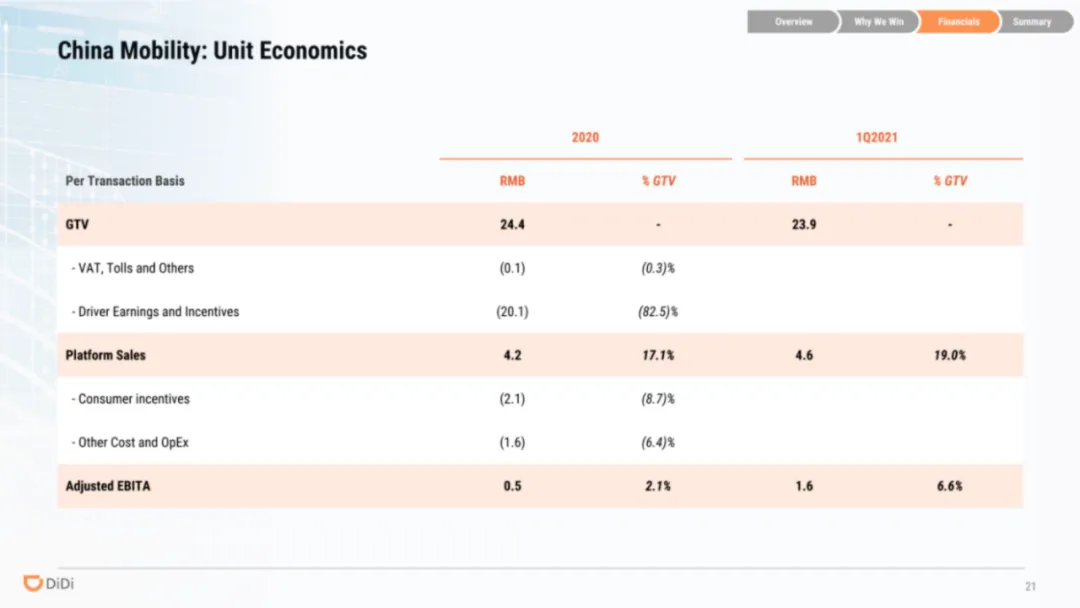

第20页丨中国出行单位经济:用单笔交易拆解证明盈利真实性

这一页将每笔交易的收入、成本、利润拆解到分项,向投资人展示最底层的商业逻辑——2021年Q1,每笔GTV 23.9元,平台净收入4.6元,扣除消费者激励和其他成本后,单笔利润达1.6元,利润率从2020年的2.1%提升至6.6%。

这种“穿透式”的拆解让投资人确信盈利不是靠会计技巧,而是真实的每单赚钱。

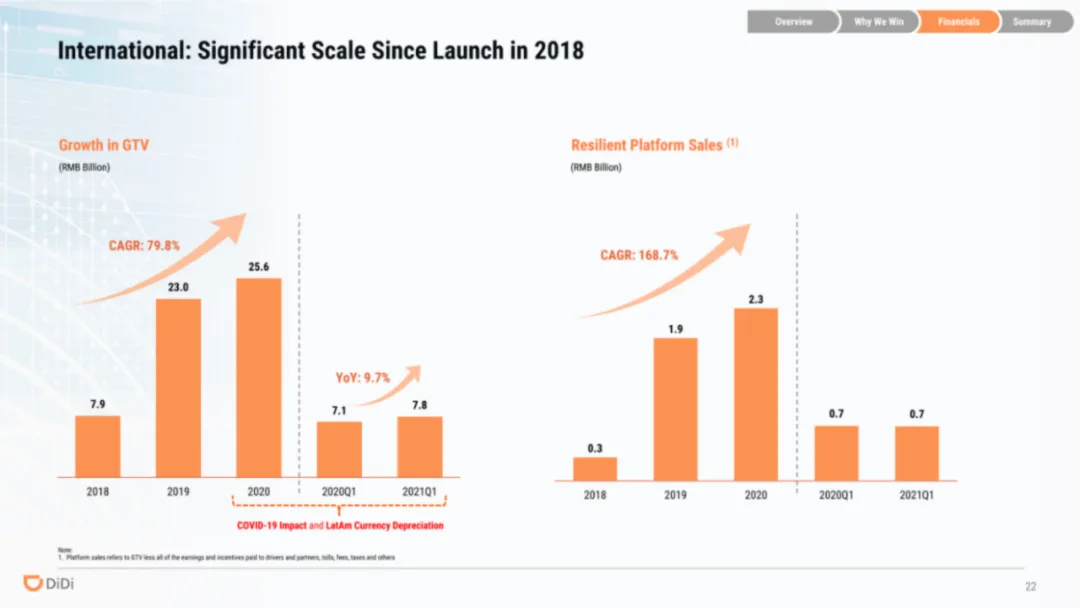

第21页丨国际业务增长:在波动中展示韧性和长期趋势

这一页直面国际业务受疫情和汇率影响导致的短期波动——GTV同比仅增长9.7%,但通过标注“COVID-19 Impact and LatAm Currency Depreciation”坦诚说明原因,维护了与投资人的信任关系。

同时,右侧平台销售额高达168.7%的CAGR,向投资人证明即便在外部冲击下,业务的基础盈利能力依然强劲。

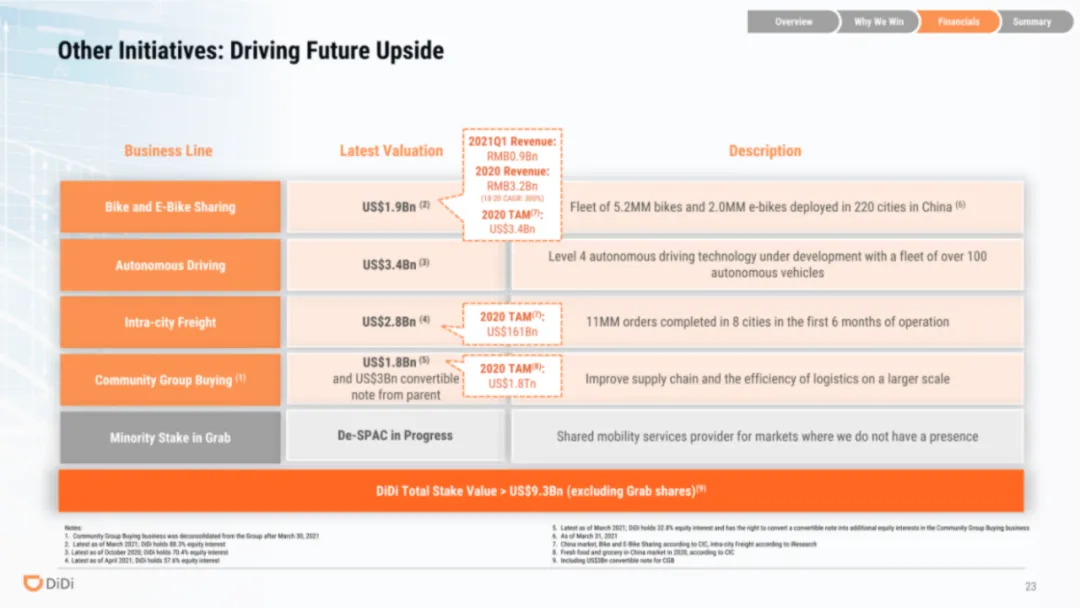

第22页丨创新业务:用独立估值展示隐藏资产价值

这一页将单车、自动驾驶、同城货运、社区团购等创新业务逐个列出,并标注了最新估值和业务进展——合计总估值超过93亿美元,相当于直接告诉投资人“你们投的不只是出行平台,还附带了一篮子已具规模的资产包”。

每个业务都匹配具体数据(如520万辆单车、100辆自动驾驶车队、11万订单),证明这些不是概念而是已有实质进展。

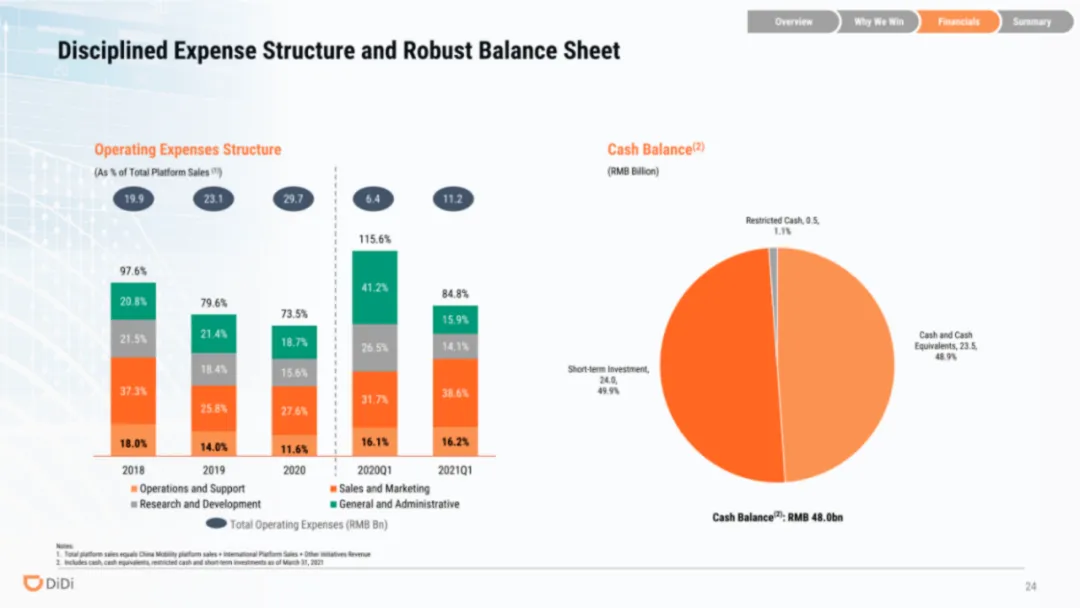

第23页丨财务纪律与稳健资产负债表:用费用率和现金储备打消烧钱顾虑

这一页左侧展示运营和支持费用占平台销售额的比例从2018年的18.0%降至2021Q1的16.2%,研发费用从37.3%降至13.5%,证明公司正在持续优化成本结构、提升运营效率。

右侧480亿人民币的现金储备直接回应了投资人对“烧钱”的担忧——即使外部环境变化,公司也有足够的资金安全垫。

第24页丨团队与文化:在数字之后回归“人”的维度

在23页的财务数据和战略论证之后,这一页用极简的方式展示团队文化和价值观——“谦逊、诚实、真实”,强调务实作风。

投资人投到最后,看的是“把这么多钱和业务交给谁”,这一页就是在用文化基调回答“团队靠不靠谱”。

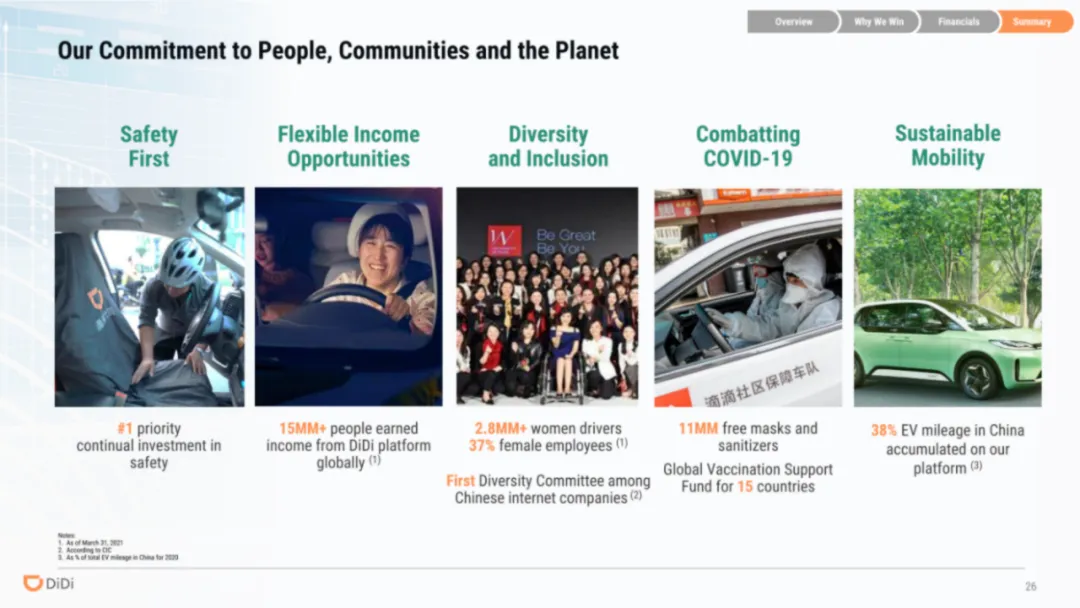

第25页丨社会责任:在盈利之外展示企业的安全底线和可持续性

在路演接近尾声时,这一页集中回应了投资人最关心的非财务风险——安全、合规、社会影响。

把“安全第一”放在首位,直接呼应了上市前外界对滴滴安全记录的关注;1500万司机、280万女性司机、38%电动车里程等数据,用具体数字证明平台创造了广泛的社会价值。

投资人看到的是:这家公司不仅有规模护城河,还在构建社会信任护城河。

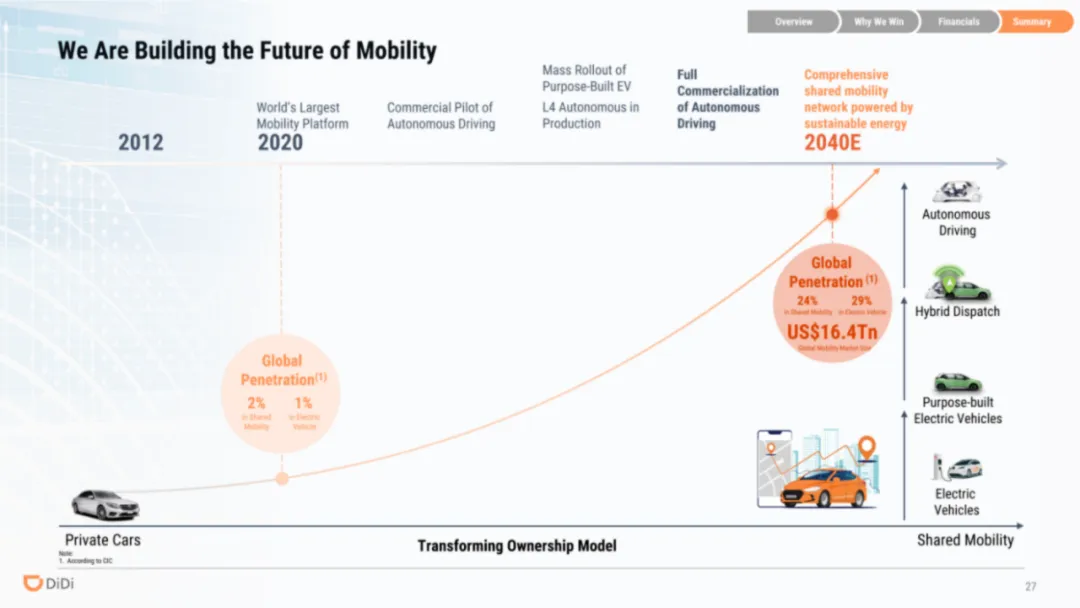

第26页丨构建出行未来:用战略愿景收尾拉高想象空间

这一页与第6页内容基本一致,放在路演末尾起到首尾呼应的作用——再次强化“今天的滴滴不只是出行平台,更是未来出行基础设施的建设者”。

用2040年24%的共享出行渗透率、29%的电动车渗透率、16.4万亿美元市场规模三个数据,让投资人带着长期想象力离场。

想了解更多顶级商业计划书或想要定制商业计划书的创业者,请关注“疯狂BP”,也可以扫描下方二维码添加客服微信进行咨询!