16页PPT 精益导向的成本方针:从目标分解到课题落地的实战方案

- 2026-07-30 05:12:37

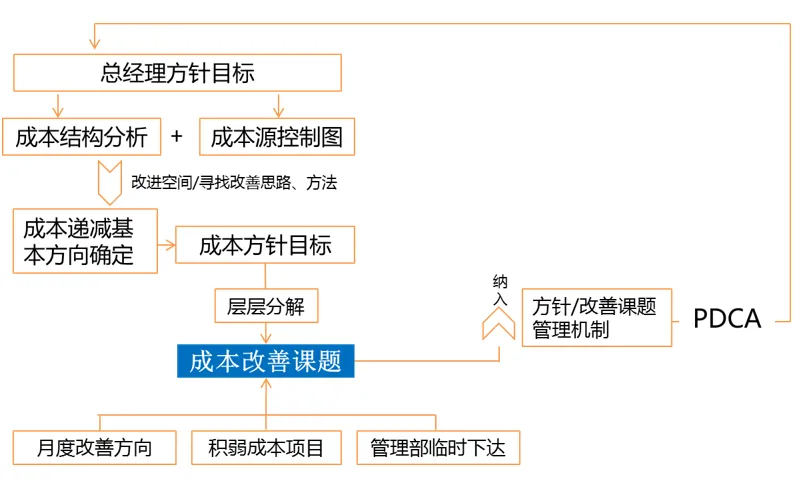

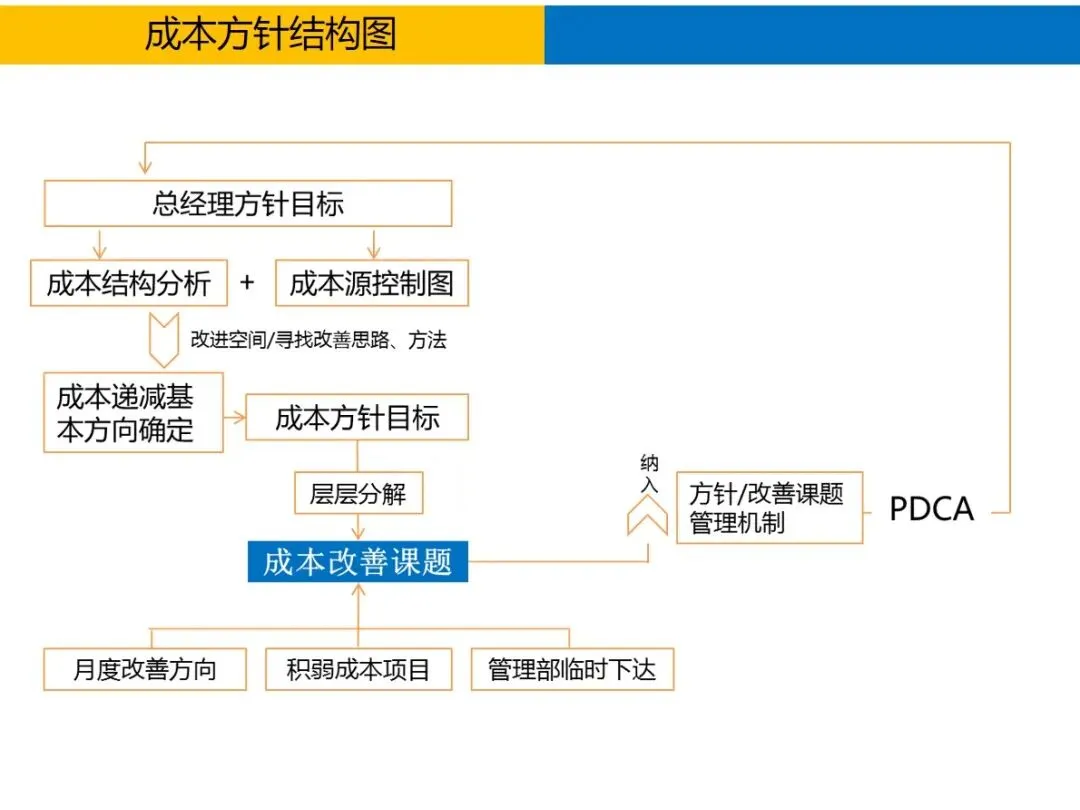

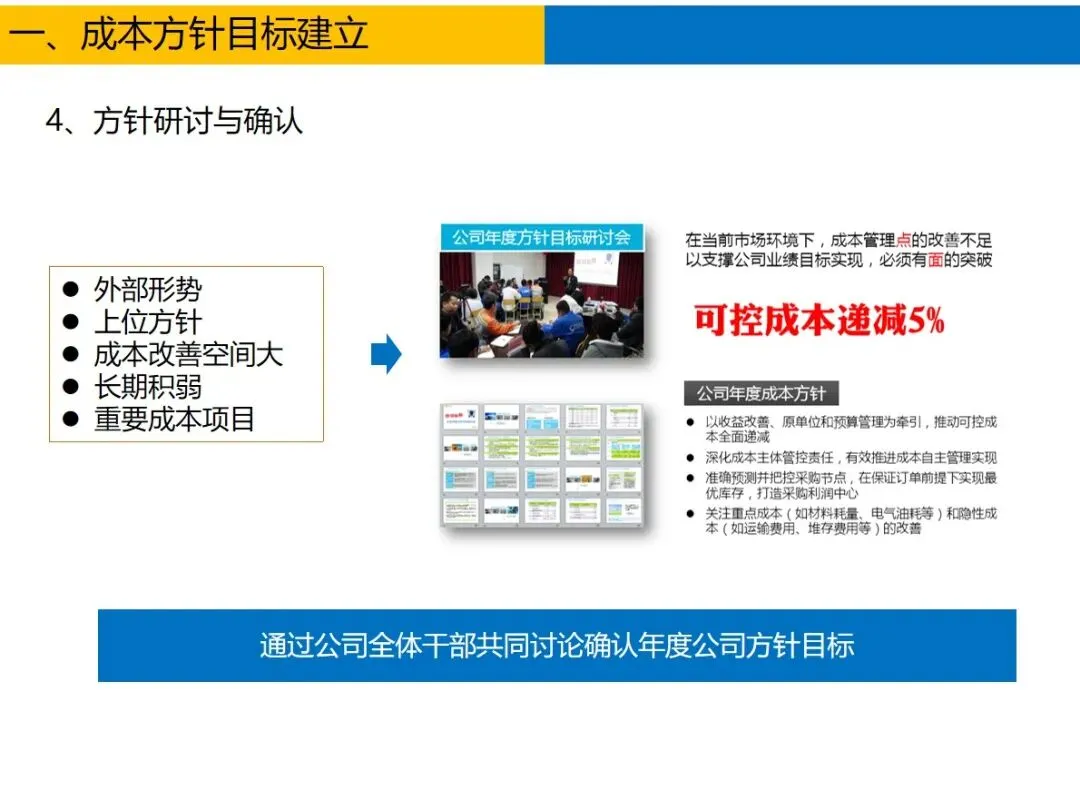

成本方针目标是针对企业内部和外部的实际情况而制订的一套系统的成本管理和控制方案,其核心内容是确定核心方向,构建实施路径,可视化监控过程,动态调整和优化,与精益的核心要求“零浪费,持续改进,最大化价值”非常吻合,两者相辅相成,形成了目标导向—实施方法—效果闭环的管理模式。

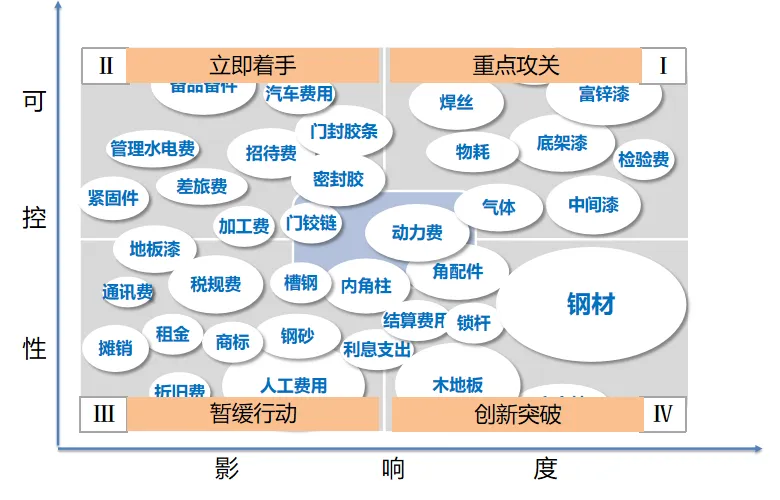

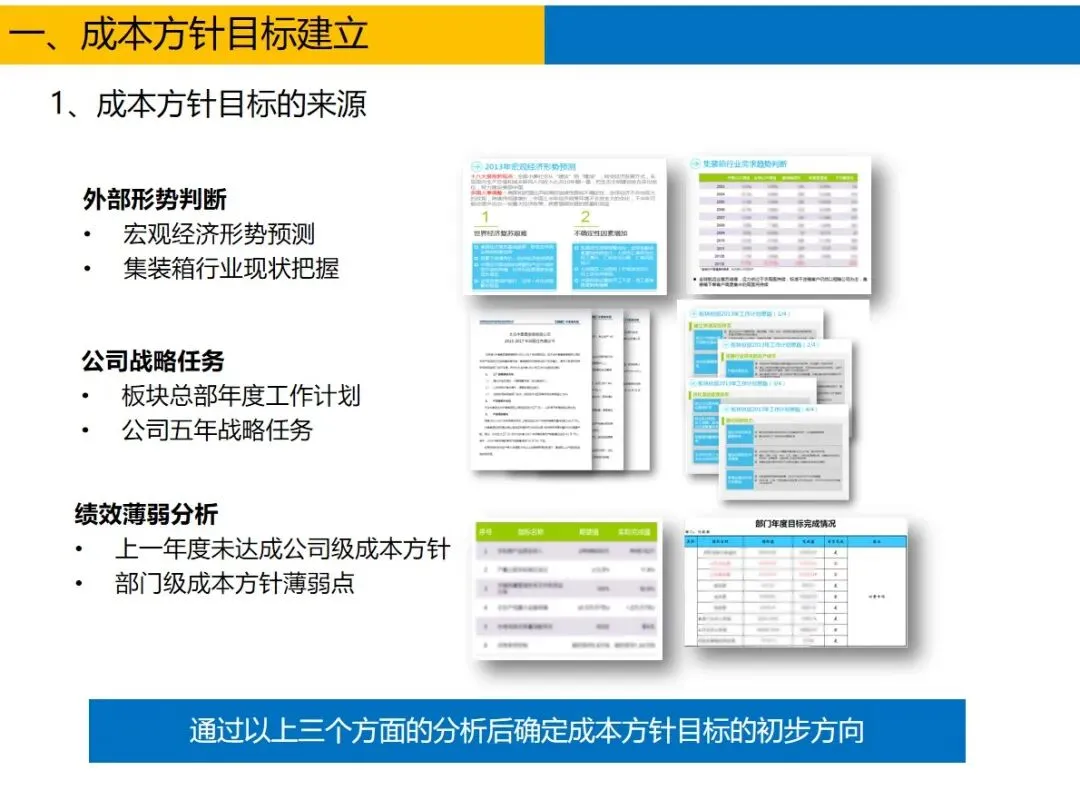

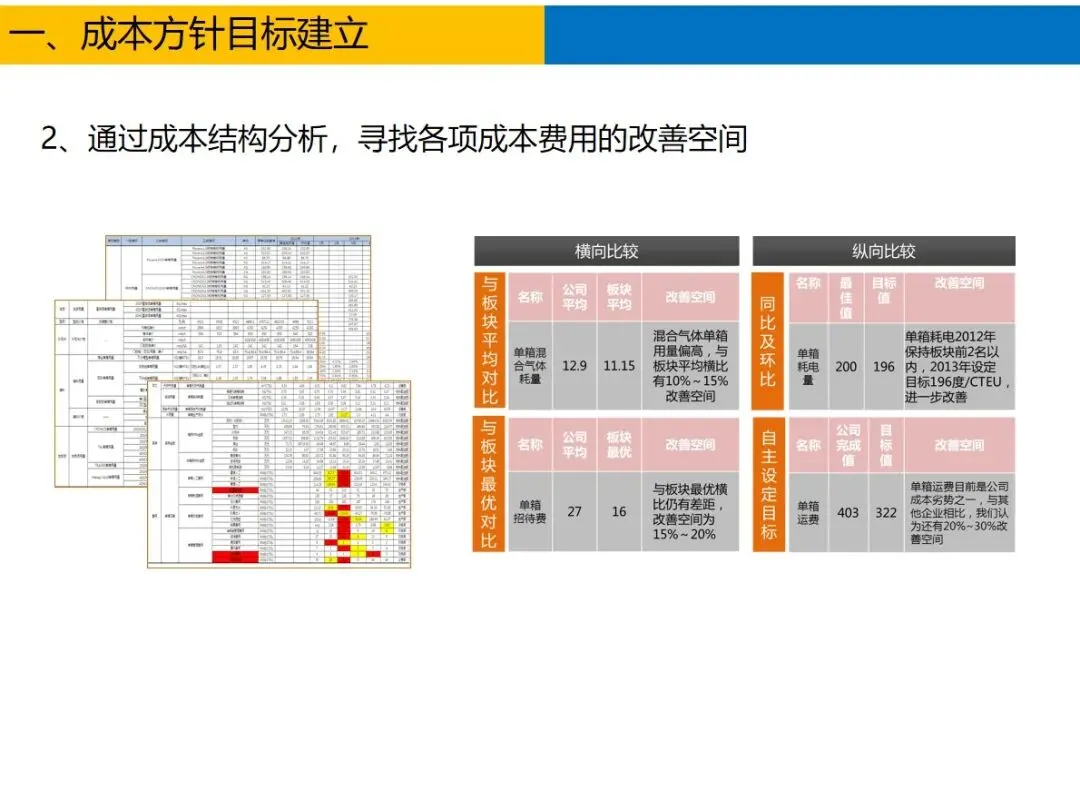

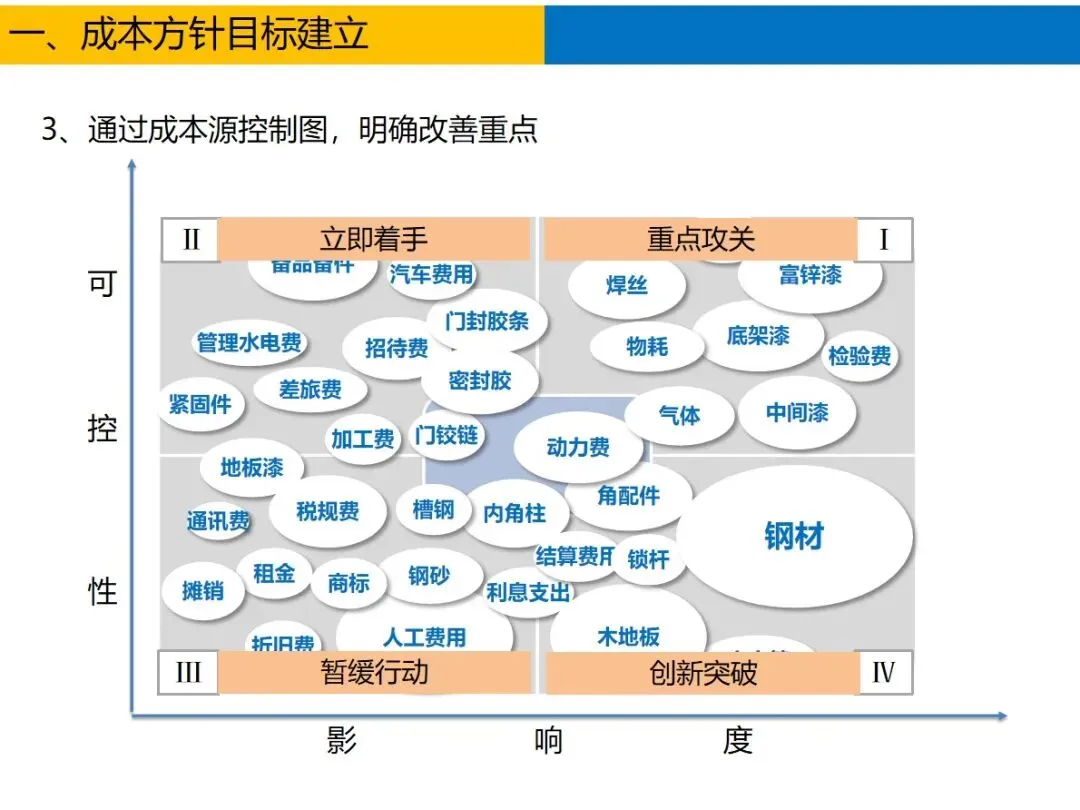

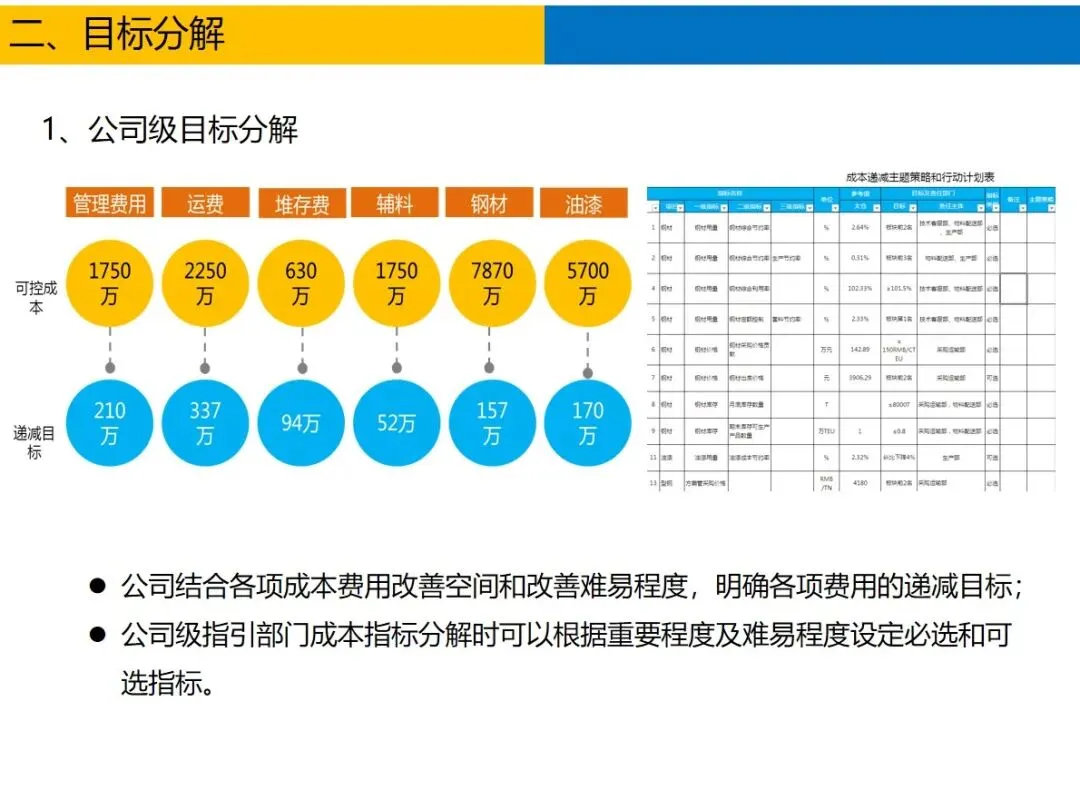

精益思想在成本方针目标制定阶段就已经深入其中。企业首先要对宏观经济发展趋势、行业供需状况等外部形势做出判断,然后将其与企业五年发展战略、行业年度发展计划等内部要求进行对接,并对上一年度的未完成目标和部门的薄弱环节进行重新审视,准确锁定成本提升的空间。如通过横向对标行业均值,纵向对比自身的历史数据,可以清楚地分辨出诸如单箱运费和气体配量等不必要的消耗,而这恰恰是精益管理“找出无用浪费”的核心操作。利用成本源控制图,按“可控-影响度”对成本进行优先排序,以钢材、涂料等重点成本项目为重点,避免“广撒网”,体现精益“抓住重点,打破瓶颈”的经营理念。

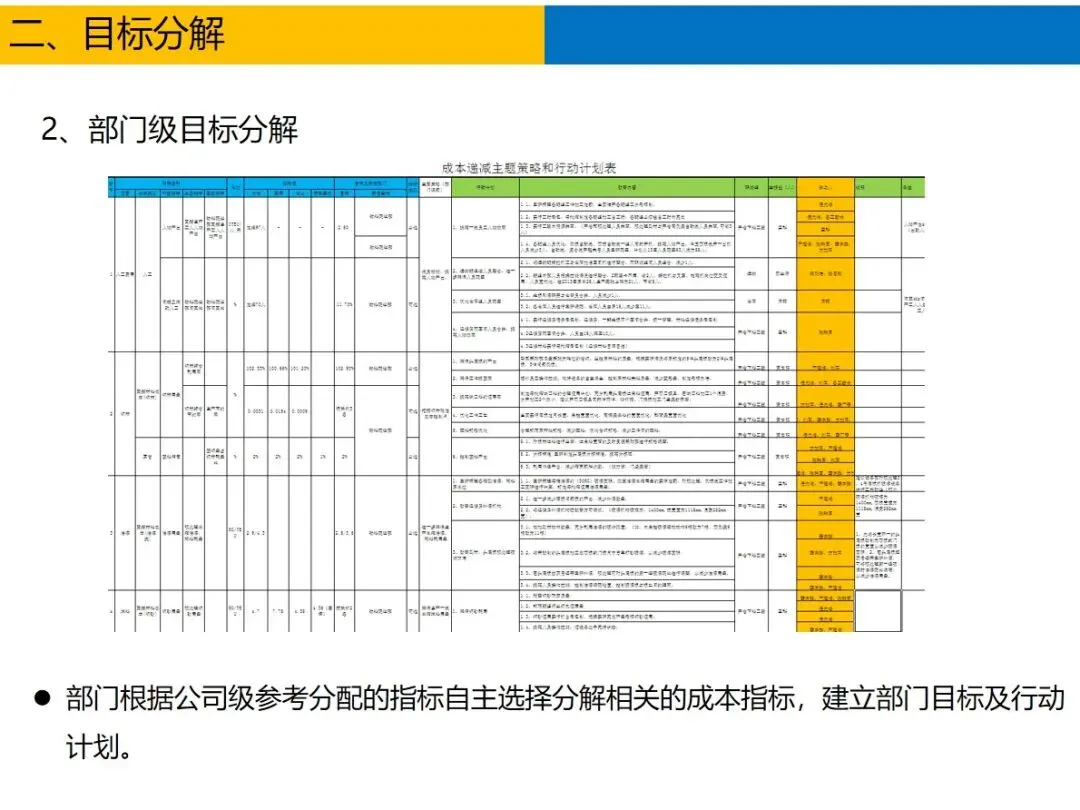

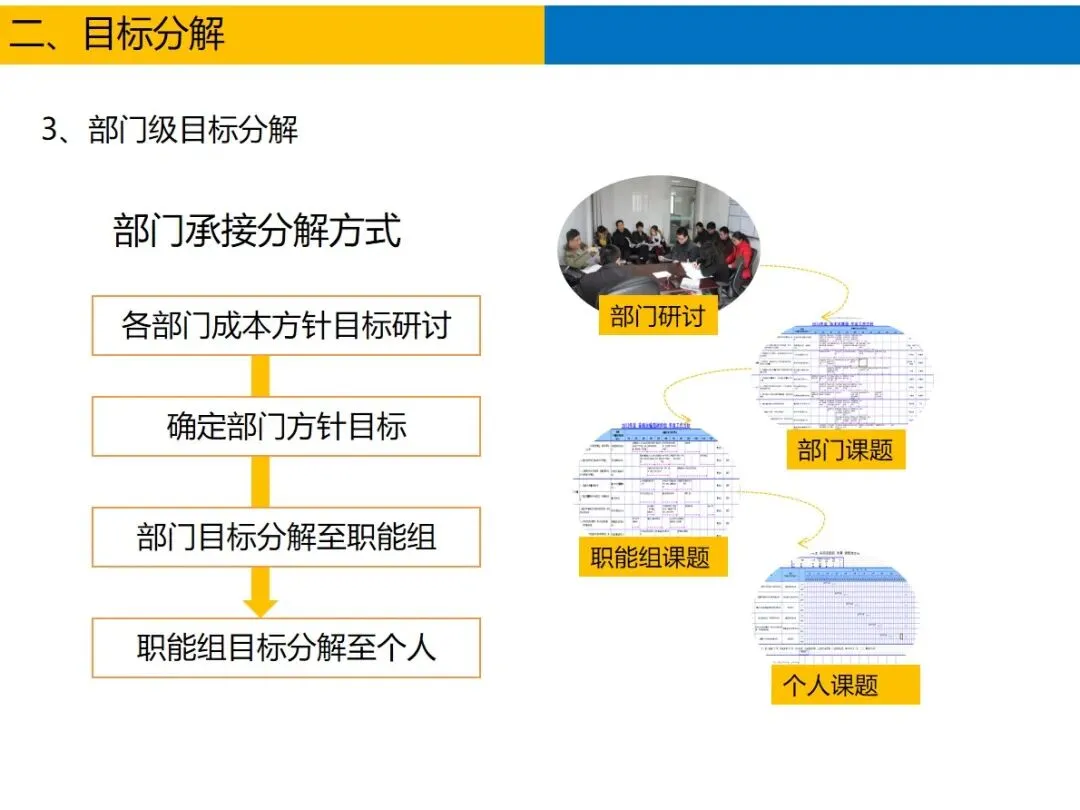

在目标分解中,贯彻精益的“全员参与,责任到岗”原则。在企业层面,结合改进的可能性和难度,制定“必须+可选择”的指标体系,明确具体的核心目标,如钢材总节约率、降低单箱成本;部门独立承担之后,再细分到职能组和个人,使每一个职位都有清晰的成本削减目标。针对诸如运输成本优化等跨部门的指标,专门成立了一个项目组,进行跨部门的协作研究,打破了部门间的壁垒,体现了精益“流程优化,内耗消除”的理念。

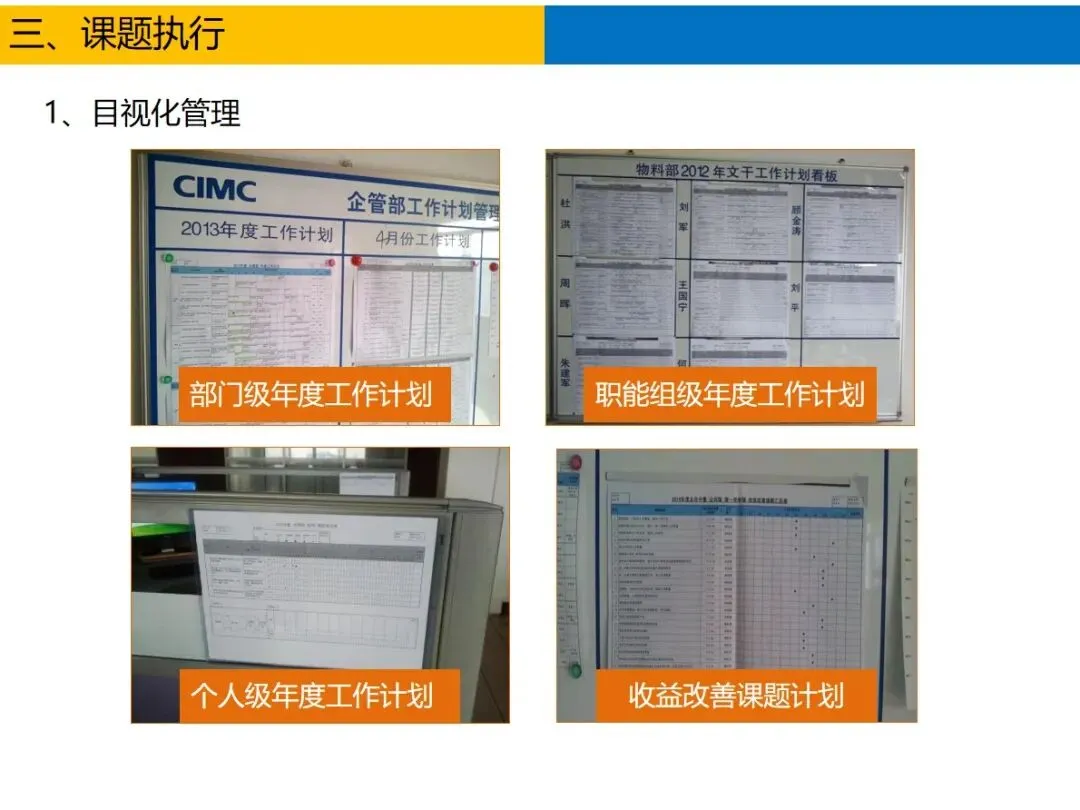

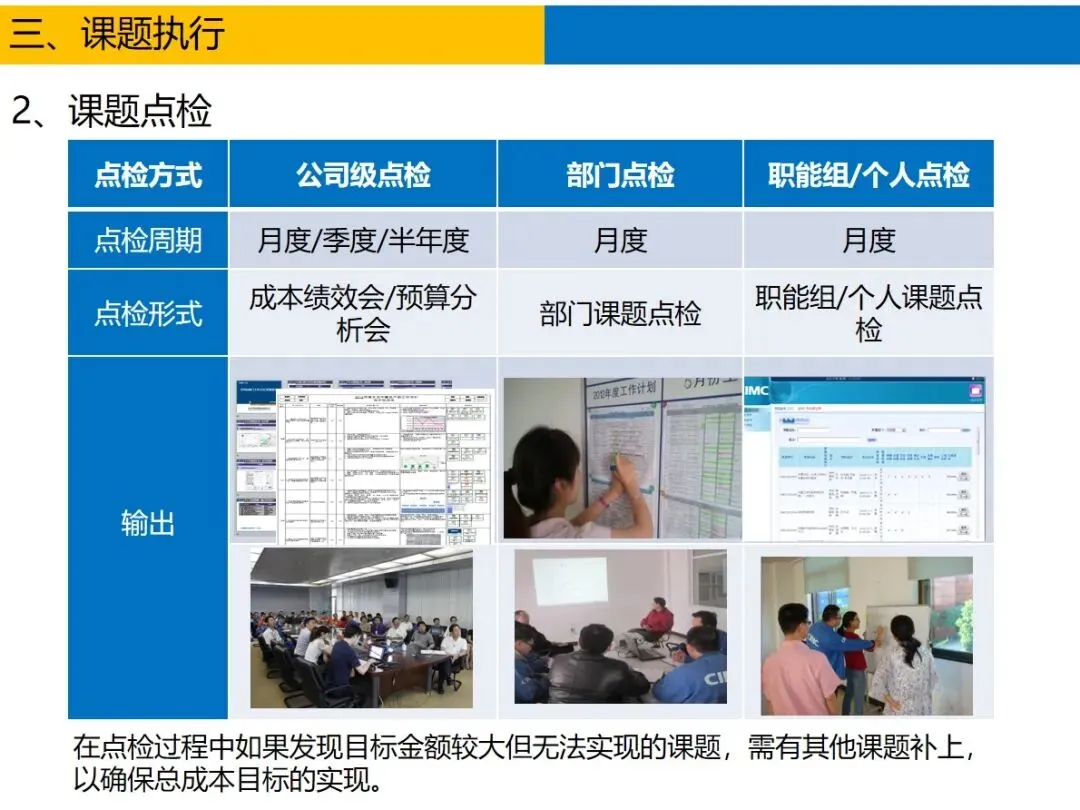

在实施和监督阶段,使精益的“可视化,常回顾”要求真正落实和发挥作用。部门和个人的作业计划都是公开的,通过看板的方式实时显示成本数据,使控制过程“可视化,可追踪”;定期对项目进行月度、季度的进度检查,对不符合要求的项目进行替换,保证总费用目标的实现。而节约钢套材料、降低辅助材料单箱消耗量等具体措施,则是针对精益生产“降低浪费、提高效率”这一核心目标,使成本削减行动更具针对性。

总结评审环节,通过半年回顾和年度汇报,形成了一个闭环,固化了有效的经验,改进了不足的地方,和精益的“回顾、迭代和持续改进”逻辑是一致的。成本方针目标和精益管理深度融合,既实现了可控制成本的系统降低,又建立了“明确目标、明确职责、高效流程、不断优化”的成本管理体系,为企业实现持续、高质量的成本降低和效益提升提供了有力的支撑。

点击阅读原文获取《精益导向的成本方针:从目标分解到课题落地的实战方案》