- 2026年7月9日,美股开盘刚过,IBM股价砸出一个跳空缺口,盘中一度跌超5%。微软也没能幸免,跟着掉了将近2.4%。

让交易员措手不及的,只是一家卖咖啡的公司甩出的一份内部PPT。

一份PPT,砸出跳空缺口

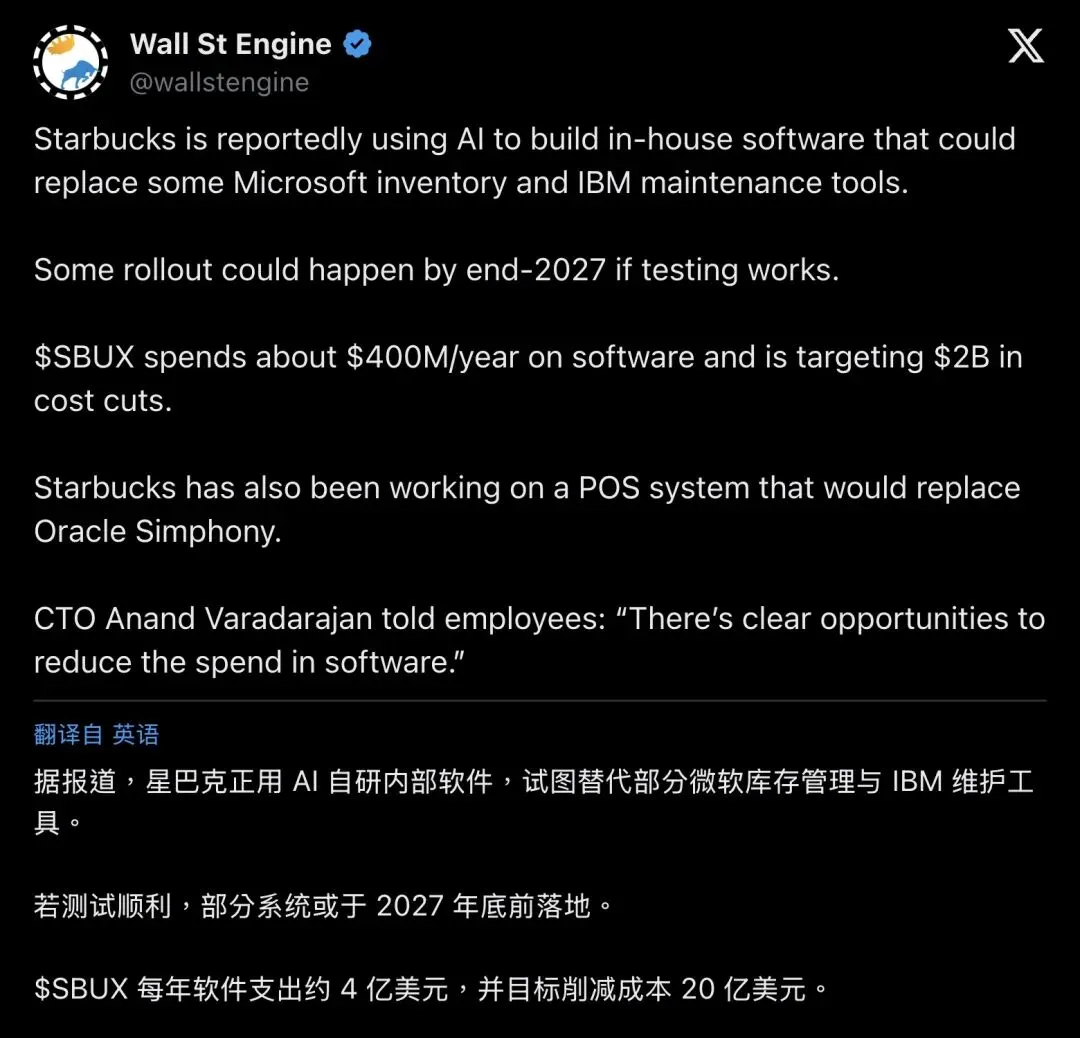

彭博社(Bloomberg)当天援引其审阅过的星巴克内部会议演示文稿和CTO内部论坛的录音报道:星巴克正在借助AI自己写内部软件,试图替代一部分从微软买来的库存追踪系统,以及从IBM买来的维护管理工具。

如果测试顺利,部分自研系统最早2027年底前就能落地。

星巴克CTO Anand Varadarajan今年早些时候在一场内部论坛上告诉员工,公司每年光软件支出就接近4亿美元。他说:

"There's clear opportunities to reduce the spend in software."

「软件支出方面,有明确的削减空间。」

这句话被彭博社的录音完整记录了下来,现在成了整篇报道里被引用最多的一句。星巴克内部文件同时显示,公司正在审查技术相关的**"every contract and service"(每一份合同与服务),这项自研计划被嵌进一场更大的、目标削减20亿美元**成本的公司转型里。更早之前,星巴克已经花了好几年时间,悄悄开发一套能替代Oracle Simphony的收银(POS)系统。

▲ @wallstengine 的这条快讯汇总了报道核心事实,发布后浏览量迅速冲到10.3万,461个赞,成为中英文二次讨论的主要入口。

华尔街当场用脚投票

先看数字。

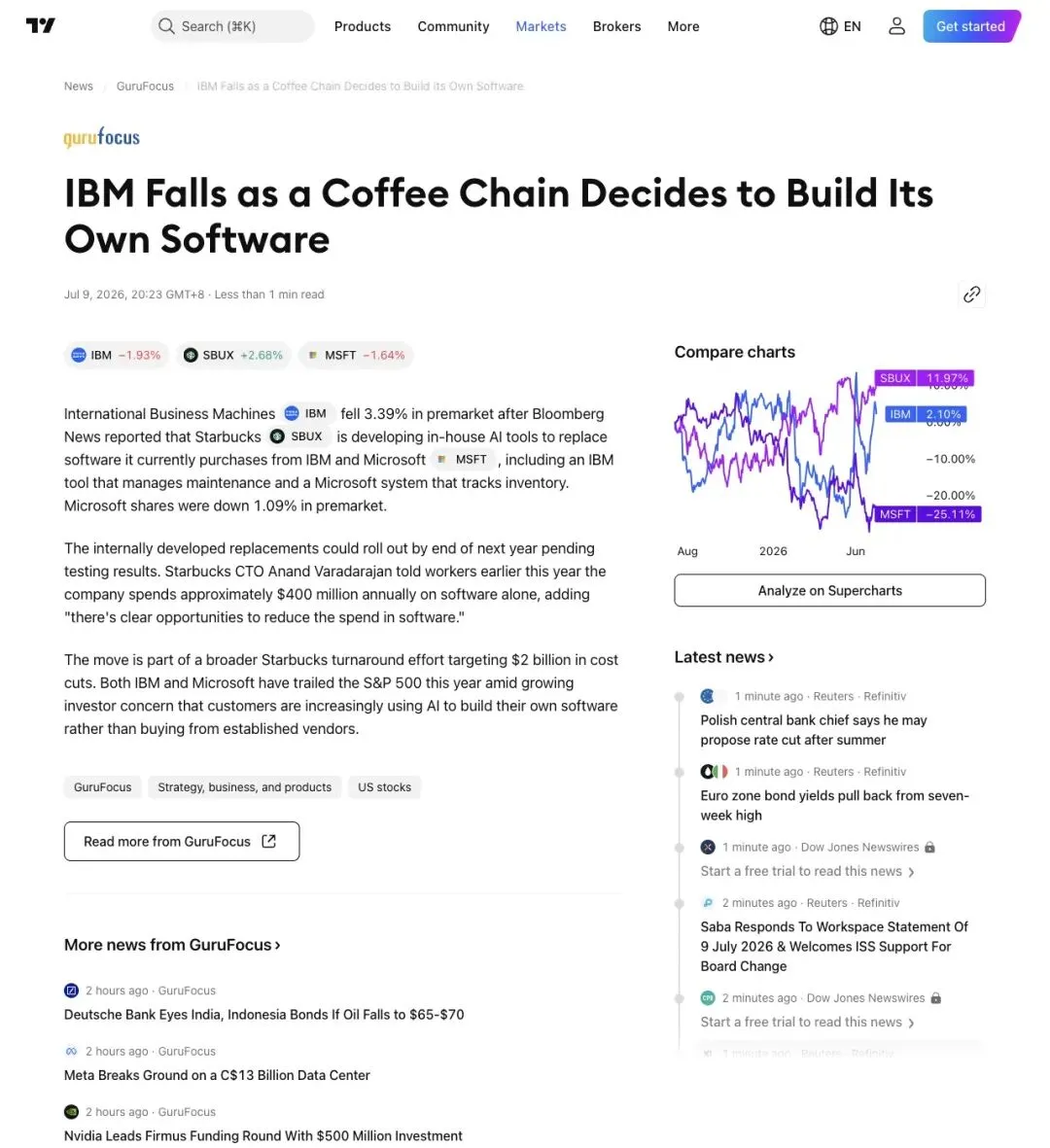

TradingView转引GuruFocus的报道写得很明白:IBM盘前一度下跌3.39%,微软盘前下跌1.09%;而星巴克自己的股价,盘前反而涨了超过2%。Yahoo Finance英国版转载的Investing.com快讯里,截稿时点的行情标签是IBM -1.97%、微软-1.67%、星巴克+2.59%。等到彭博社自己更新报道时,纽约时间上午9点半左右,IBM的盘中跌幅已经扩大到5.2%,微软跌约2.4%。

同一份图表还带出一个更大的背景:把时间线拉长到过去将近一年,微软的股价累计跌了约四分之一,星巴克反而涨了超过10%。这条新闻砸中的,是投资者一整年攒下来的紧张情绪——2026年以来,微软和IBM相对标普500指数持续跑输,市场早就在交易"大客户用AI自建、少买软件"这个担忧,星巴克把它变成了一个有名有姓的具体案例。

▲ 页面正文写明IBM盘前跌3.39%、微软跌1.09%,右侧对比图显示过去近一年里星巴克股价累计涨近12%,微软累计跌超25%。

星巴克想拆的,到底是哪两块积木?

外行读这条新闻,很容易把它想象成"咖啡机学会说话"。真实情况完全在后台。

彭博社文中提到的两套系统,链接都指向了具体产品线。微软那一块,文档指向Dynamics 365供应链管理体系下的库存管理模块——负责全球门店和配送中心之间,牛奶、糖浆、杯子、半成品从入库、质检、盘点到出库的全流程记录,是企业级的库存事务系统,量级远超一张手机备忘录能承载的范围。IBM那一块,链接指向TRIRIGA产品线,这是一套典型的IWMS(整合工作场所管理系统):不动产、设施维保、预防性保养、工单分派、外包服务商管理,全部整合在一个平台里。星巴克全球数万家门店背后的空调、水电、设备保养,很大一部分工单流转都压在这类系统上。

这里要提醒一句:彭博社并未公布星巴克合同里精确的产品型号和版本,报道用的措辞是"could replace"(可能替代),不宜断言星巴克已经确定要下线某个具体模块——目前看到的仍是替代方案的规划阶段。

至于那套酝酿多年的自研POS,目标对准的是Oracle Simphony,这是餐饮业常见的企业级收银套件,承接的是点单、支付、优惠、跨渠道对账这类高频、强合规的交易核心。三套系统摆在一起看,风险等级完全不在一个量级——库存和维护后台出问题,门店还能靠人工流程扛几周;POS一旦掉链子,门店当场就得停摆。

谁在主导这场"少买软件"的攻势

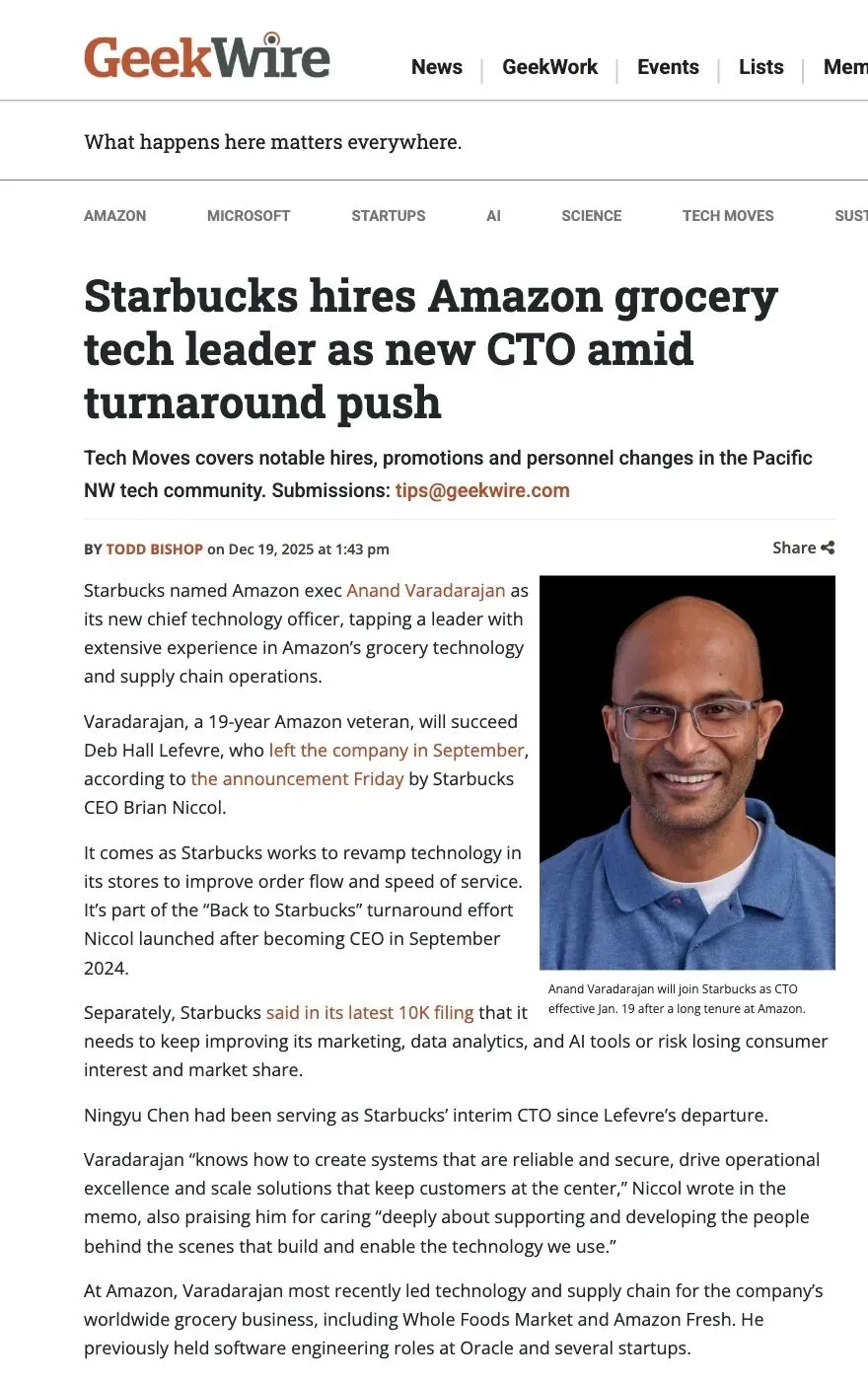

主导者是星巴克CTO Anand Varadarajan,2025年12月官宣,2026年1月19日正式上任,向CEO Brian Niccol汇报。

在这之前,他在亚马逊干了将近19年,最近一份工作是执掌亚马逊全球杂货业务的技术与供应链体系,管辖范围覆盖Whole Foods和Amazon Fresh。再往前,他在Oracle做过软件工程,也有过创业经历。教育背景是印度理工学院本科、普渡大学土木硕士、华盛顿大学计算机硕士。

这份履历和"自研库存系统"这件事,能力画像上是对得上的——大规模零售的库存、履约、供应链系统,正是他过去多年天天打交道的东西。但能力画像说明的是"有可能做成",不等于"已经做成"。

▲ GeekWire报道称,Varadarajan此前在亚马逊主导全球杂货技术与供应链,CEO Niccol在内部备忘录里评价他"懂得如何打造可靠、安全的系统"。

AI在这里到底干了什么活?

内部演示文稿点出了一个关键细节:AI辅助编程(AI-assisted coding)对可能替代IBM工具的那套平台开发"是关键"。公司在推动技术员工使用AI,甚至把使用情况计入了奖金考核。

这一点值得单独拎出来讲,因为它和大家熟悉的"星巴克搞AI"完全是两回事。过去几年星巴克在门店端做的AI,是计算机视觉、现场感知这一类——用摄像头和传感器识别库存、优化排班。这次的AI,干的是写代码的活:加速内部审批流程、报表、轻量工作流、和已有系统对接的自动化脚本,把工程师从零搭建企业应用的时间成本压下来。它降低的是"自己造一套内部工具"的门槛,跟门店运营变聪明没什么关系。

正是这一层区别,让这条新闻真正的冲击对象从"咖啡师会不会被取代"变成了"软件供应商的许可证收入模式还能撑多久"。

两个月前,AI刚在这里翻过车

如果只看这条新闻,很容易觉得星巴克的管理层对AI信心爆棚。但把时间线往前拨两个月,画风完全不一样。

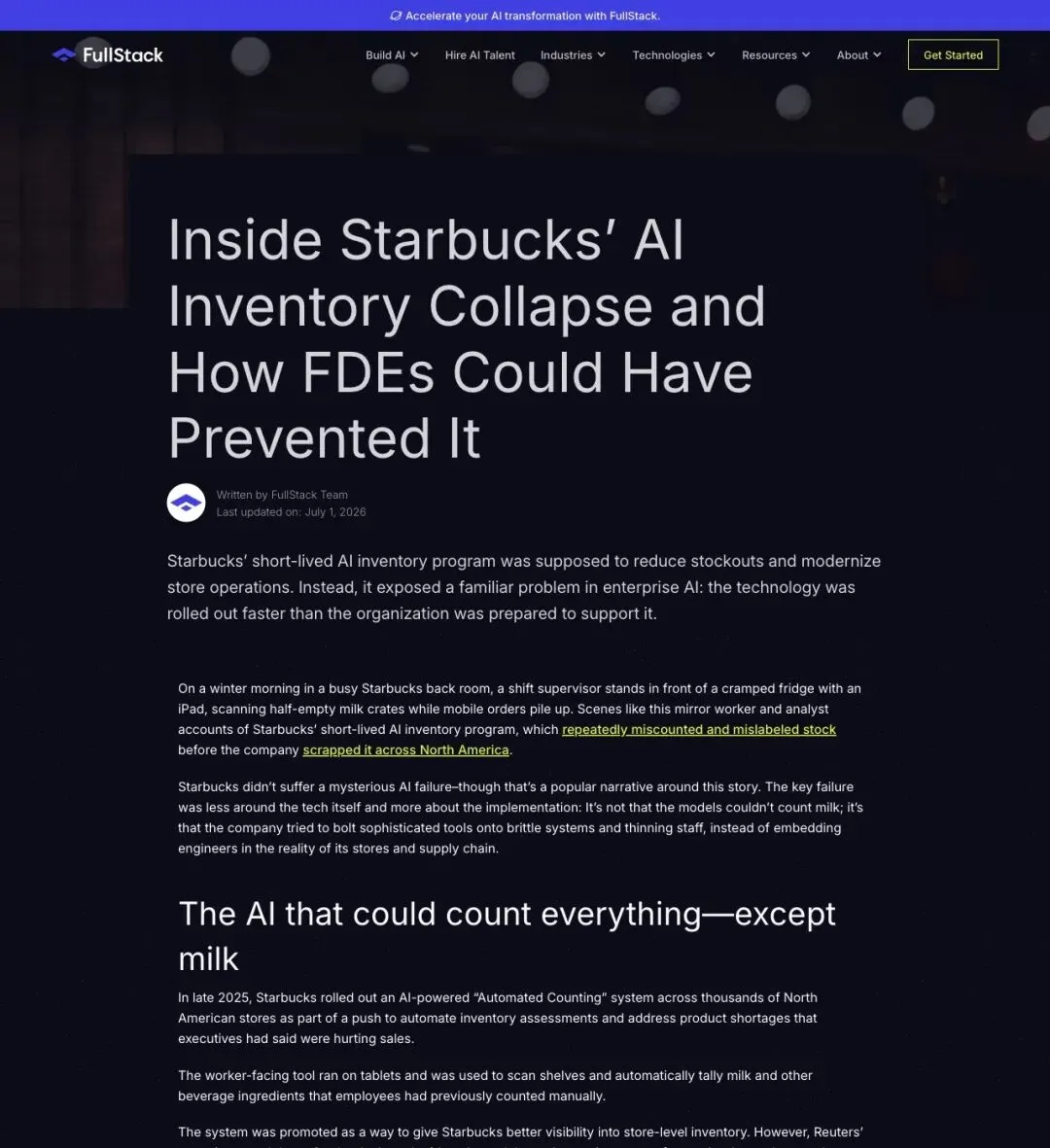

据路透社2026年5月的报道,星巴克在北美门店推广了将近九个月的AI自动盘点工具(Automated Counting)被叫停,内部通知要求员工把饮料原料和牛奶的计数方式改回人工。问题出在最基础的地方:外观相似的包装容易被误判,比如燕麦奶和全脂牛奶分不清;演示视频里被夸得很顺的糖浆瓶识别,实际使用中经常漏检;员工不但没被省下时间,反而要反复手动纠错。

FullStack Labs后来复盘这次翻车,标题起得毫不留情:"能数清一切,除了牛奶的AI"。

▲ 文章标题为"Inside Starbucks' AI Inventory Collapse",小标题写道"能数清一切——除了牛奶的AI",复盘星巴克北美AI盘点工具的撤回始末。

同一家公司,两个月里在AI上打出了两张完全相反的牌:门店感知层的AI,谨慎回撤;企业软件生产层的AI,继续加码。这不矛盾,是两种完全不同的风险剖面——一个败给了物理世界的边缘场景,一个还没走到检验环节。评论区已经有人翻出旧新闻质问,难道没从上次学到教训?这个疑问,恰恰是这条新闻里最值得咀嚼的张力所在。

华尔街已经在为这个故事定价

比起星巴克本身,更值得关注的是这条新闻在交易员社区里激起的连锁反应。

@valuechainkoala 的评论说到了点子上:

"This is exactly the market starting to price in that risk: AI makes it a lot easier for big enterprises to in-house good enough tools and compress spend on legacy software vendors."

「这正是市场开始定价的风险:AI让大企业更容易自研'够用就好'的工具,从而压缩对传统软件供应商的支出。」

▲ 这条回复获得700余次查看,点出星巴克事件背后更宏观的市场逻辑。

情绪更夸张一点的,是@TheAIShrink 的推算:

"Every large CFO is quietly asking: what % of our Microsoft/IBM stack is just workflows we could build in-house? Starbucks said it out loud. Answer for most Fortune 500s: 30-50%."

「每位大型企业CFO都在暗自问:我们微软/IBM技术栈里,有多少只是本来可以自建的工作流?星巴克把这话公开说了。多数《财富》500强的答案:30-50%。」

这个30-50%的数字得提个醒:它出自一条推文的个人估算,没有任何调研机构背书,读者该把它当成一句情绪化的吐槽,别拿来当统计结论用。

▲ 该评论把星巴克事件泛化成对整个Fortune 500企业软件支出的质疑,30-50%这个比例是作者本人的估算。

拆开数字看,别被4亿和20亿绕晕

社媒上流传最广的说法,是"AI一晚上帮星巴克砍掉几亿美元软件账单"。真实情况需要把三层数字分开看。

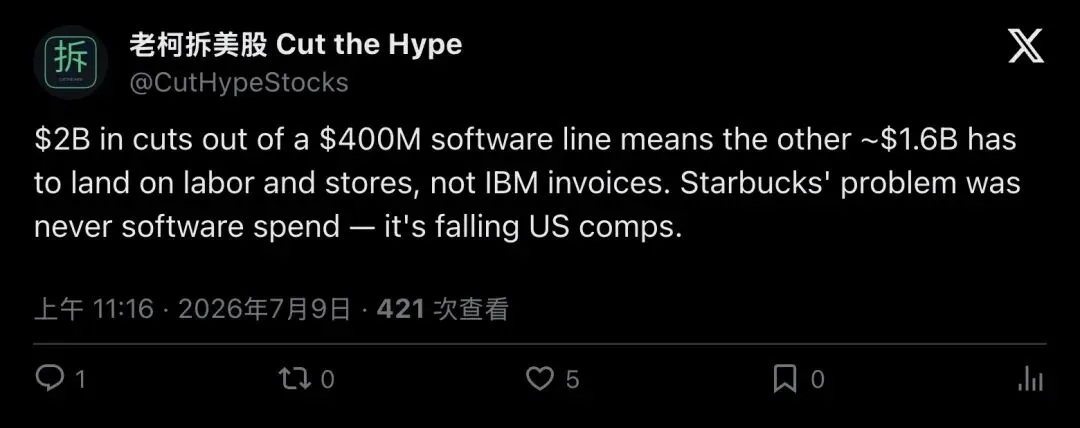

第一层,4亿美元——这是CTO口中星巴克每年软件支出的量级。第二层,20亿美元——这是整个转型计划的成本削减目标,涵盖的远不止软件,人力和门店运营占了更大头。第三层,是企业技术团队本财年(截至9月末)实际能拿出的削减规模,约3000万美元,其中软件部分只占约1000万美元,另外约1300万美元来自削减外部承包商等专业服务支出。

@CutHypeStocks(老柯拆美股)的这条回复,把这层数字关系拆得明明白白:

"$2B in cuts out of a $400M software line means the other ~$1.6B has to land on labor and stores, not IBM invoices. Starbucks' problem was never software spend — it's falling US comps."

「20亿美元削减目标里只有4亿是软件线,意味着剩下约16亿得靠人力和门店消化,IBM的账单扛不起这么大的头。星巴克真正的问题,从来都是美国同店销售额下滑,软件支出撑不起这个体量的锅。」

▲ 这条回复获得421次查看,提醒读者不要把整个转型故事简化成"AI替代软件商"。

还有一层容易被忽略的会计细节:外购软件的费用计入当期营业支出,部分自研投入可以资本化后分期摊销,短期利润表可能因此显得更好看,但这和真金白银省下多少钱是两回事。真正的考验,是星巴克能不能把旧合同彻底关停——一旦新旧两套系统同时跑上一年半载,双轨运行足以把账面上省下的钱重新吃回去。

咖啡公司为什么要自己写收银系统?

在所有质疑声里,最尖锐的一条冲着自研POS去的。

"Building a proprietary POS system is a massive waste of resources. Starbucks is a coffee company, not a software shop, and they're going to regret trying to reinvent the wheel."

「自建专有POS系统是巨大的资源浪费。星巴克是一家卖咖啡的公司,骨子里跟软件公司不沾边,他们试图重新发明轮子,会后悔的。」

这是@sergiustrading 的原话。持类似看法的还有@buggy_robot,他把话挑明了:

"This sounds more bearish for $SBUX than $MSFT honestly."

「说实话,这听起来对$SBUX比对$MSFT更偏空。」

两条评论指向同一个方向:市场既担心微软和IBM的收入被抢,也担心星巴克自己分心。技术团队要把核心系统的命脉攥在自己手里,这本身就是一种张力。公司还在西雅图、纳什维尔、印度三地扩张技术办公点,说明交付模式正在重新拼装。

真正的考验,还没开始

需要说在最后的是,星巴克对这篇报道拒绝置评。微软、IBM、Oracle三家公司的发言人也都没有回应。星巴克目前仍在使用包括微软在内的第三方软件,谈不上什么一次性的脱钩。

彭博社在报道里,用词一直留有余地——"could replace"、"pending testing"、"by the end of next year"。翻译过来就是:如果测试通过,部分系统才会在2027年底前落地。在那之前,一切都停留在意图和试点阶段。真正的里程碑落在一年半以后:星巴克到底能不能把旧合同真正关停,这个7月的报道本身还给不出答案。

星巴克的CTO用一句大实话点燃了整个企业软件板块的焦虑,但这句话能不能变成现实,现在还没人知道答案。