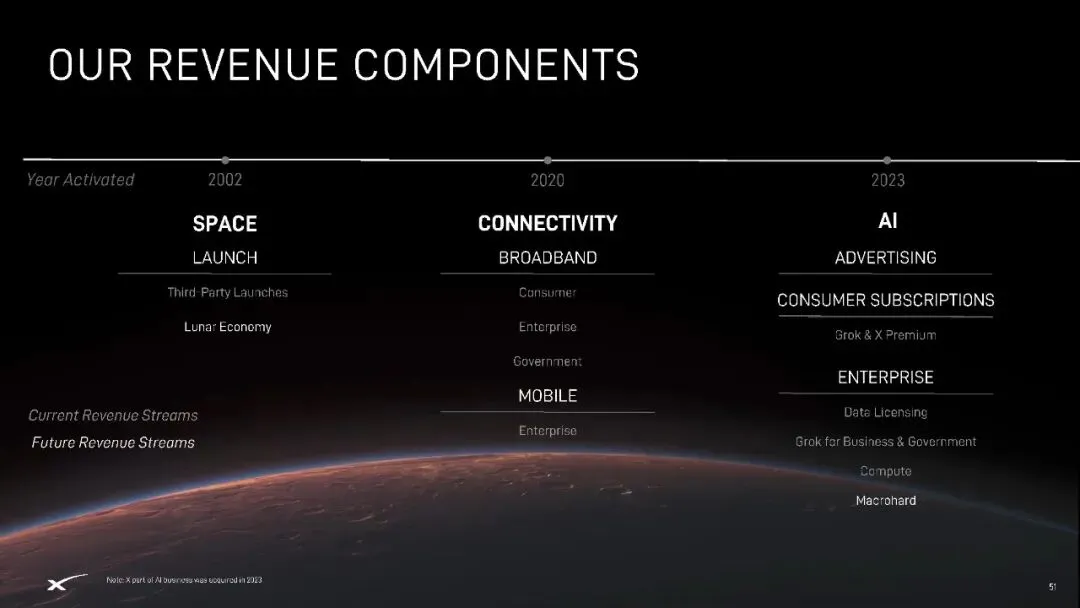

三大业务板块及其开始营收年份:太空-2002、连接-2020、AI-2023。

太空:当前收入来自第三方发射、月球经济、政府;未来包括计算服务。

连接:当前收入来自宽带(消费者/企业)、移动(企业)、数据许可。

AI:当前收入来自广告、消费者订阅(Grok和X Premium);未来包括企业版Grok、政府业务和计算服务。

注:X(原Twitter)于2023年收购并归入AI业务。

财务数据(单位:十亿美元):

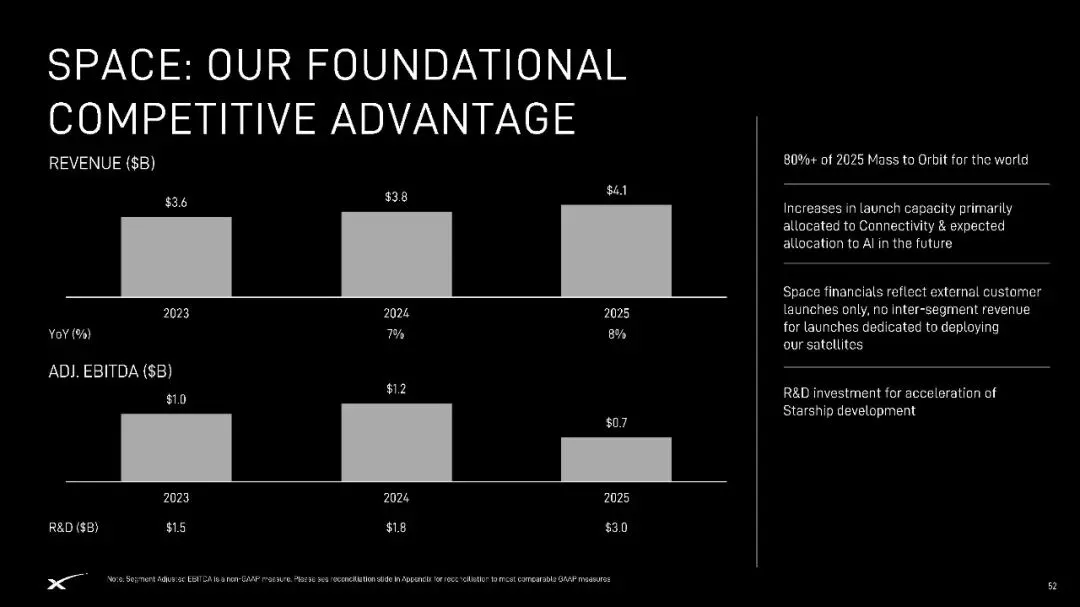

收入:2023年36亿 → 2024年38亿 → 2025年41亿

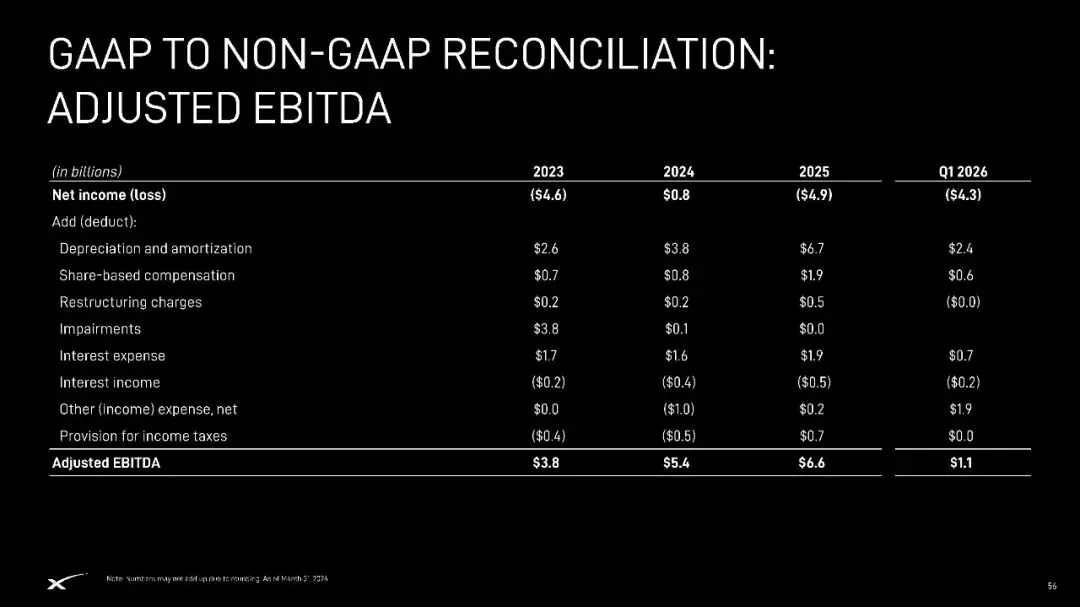

调整后EBITDA:2023年10亿 → 2024年12亿 → 2025年7亿

研发支出:2023年15亿 → 2024年18亿 → 2025年30亿

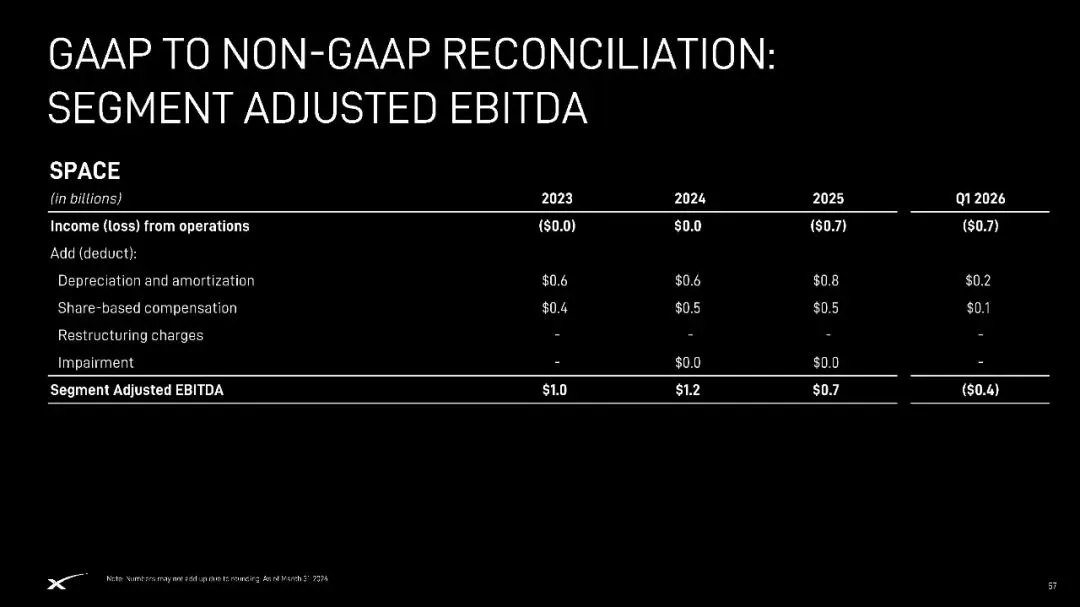

2025年占全球入轨质量80%以上;发射能力增量主要分配给连接业务,未来将分配给AI;太空财务仅统计外部客户发射,不含内部部署卫星的部门间收入;研发加速星舰开发。

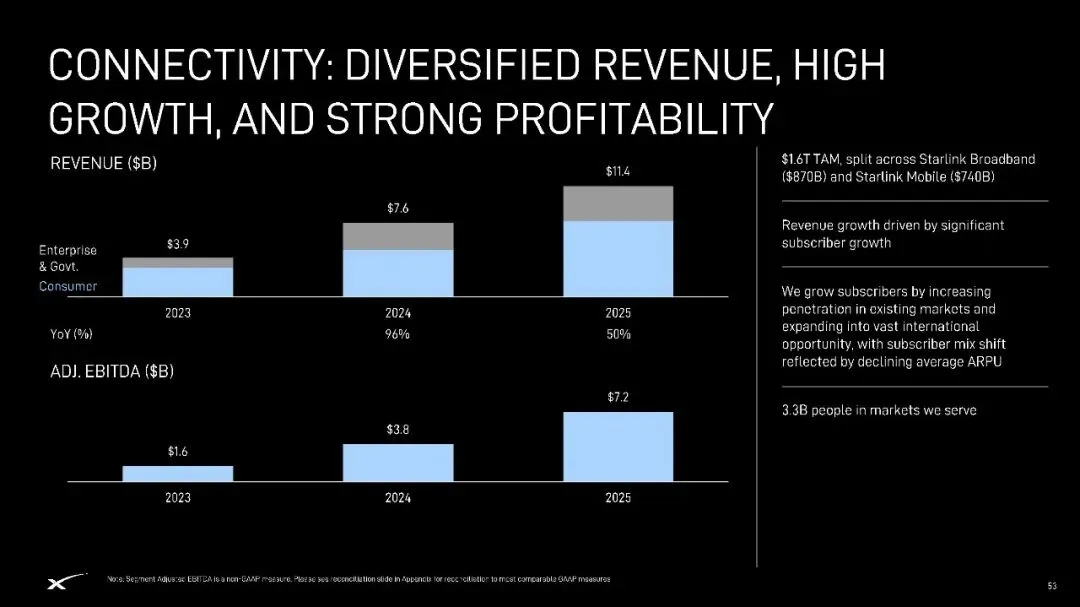

SpaceX 的星链(Connectivity)业务,展现了其多元化收入结构、高速增长与强劲盈利能力:2023-2025 年,星链营收从 39 亿美元增长至 114 亿美元,2024 年、2025 年同比增速分别达 96% 和 50%,收入覆盖消费者、企业与政府等多元场景;同期调整后 EBITDA 从 16 亿美元升至 72 亿美元,盈利水平随规模扩张快速提升。星链的目标市场总规模(TAM)达 1.6 万亿美元,涵盖宽带(8700 亿美元)与移动服务(7400 亿美元),收入增长主要由用户数扩张驱动,通过提高现有市场渗透率、拓展国际用户实现规模增长,目前已覆盖 33 亿人口的市场,用户结构变化也反映为平均 ARPU 的下降,整体呈现出规模化扩张下的高增长与盈利韧性。

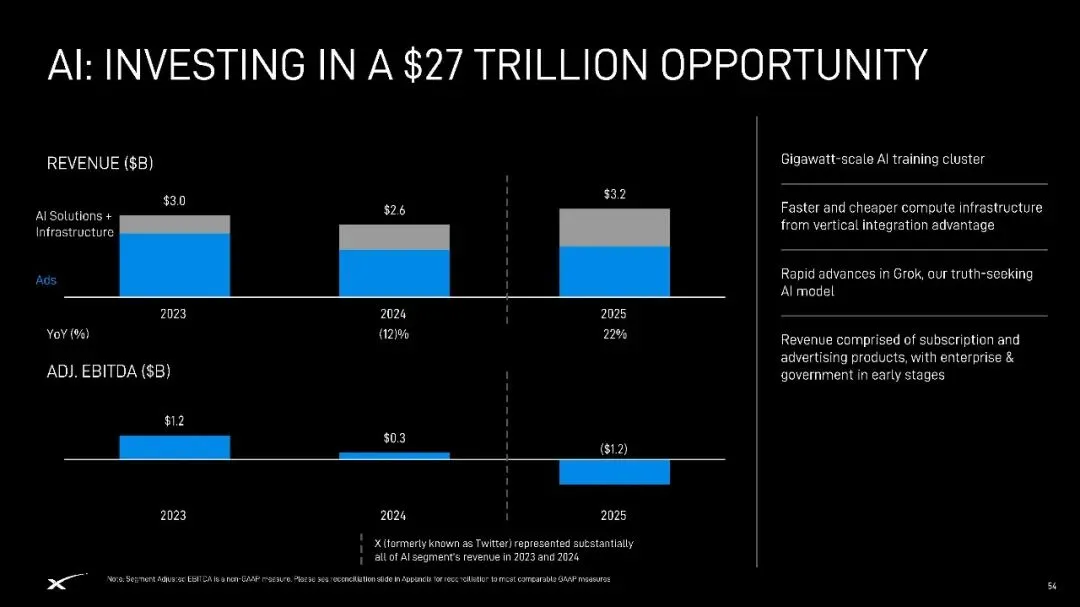

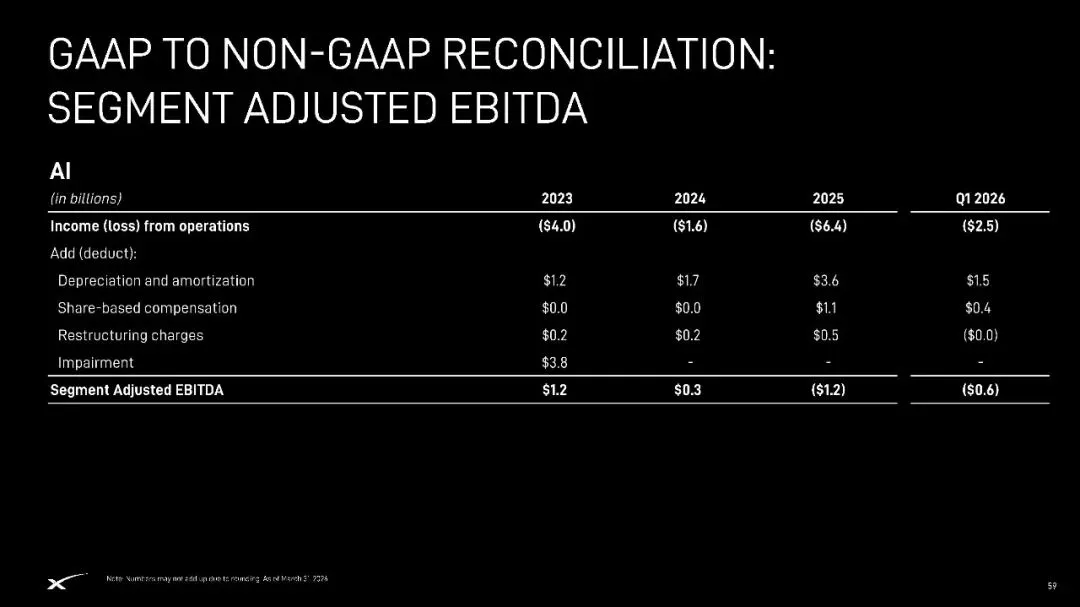

AI收入:2023年12亿美元 → 2024年32亿美元,2025年同比增长22%

调整后EBITDA:2023年12亿美元 → 2024年3亿美元,2025年为负(图表未显示具体数值,文字表明尚在投资期)

吉瓦级AI训练集群;垂直整合带来更快更便宜的计算基础设施;求真AI模型Grok快速进步;收入来自订阅和广告,企业和政府业务处于早期;2023和2024年AI部门收入绝大部分来自X(原Twitter)。

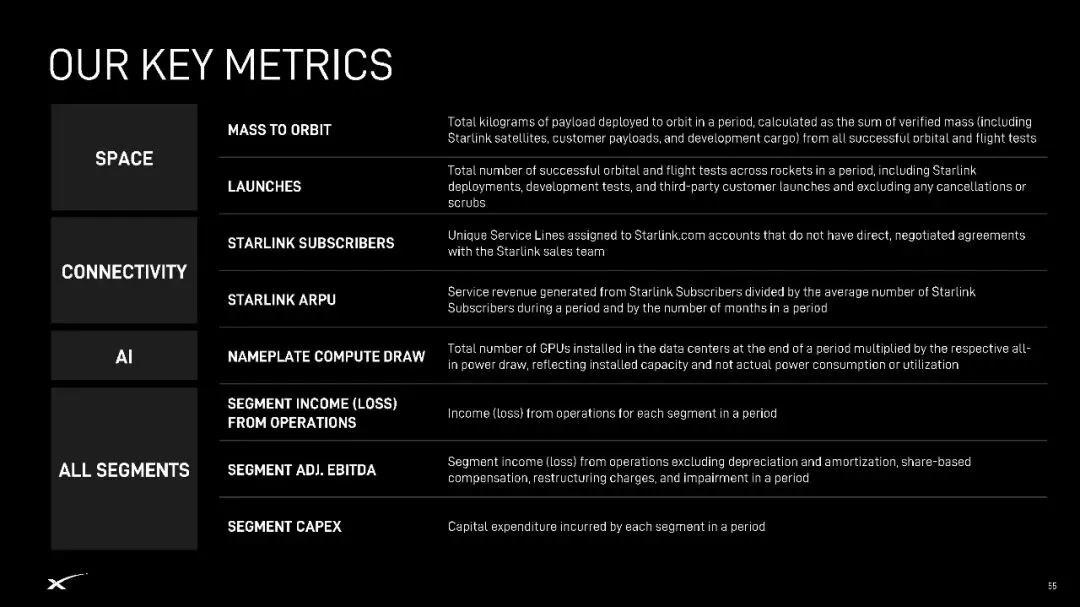

SpaceX 三大业务板块及整体的核心绩效评估指标:航天业务以入轨载荷总质量和成功发射次数衡量运营规模,连接业务以星链订阅用户数和每用户平均收入(ARPU)评估用户增长与收入效率,AI 业务以额定算力功耗反映数据中心 GPU 装机规模;同时明确了全板块通用的分部营业利润 / 亏损、调整后 EBITDA、分部资本支出三大财务指标,为各业务的运营表现与财务健康度建立了统一的评估口径。

SpaceX 计划于 2026 年 6 月 11 日在纳斯达克及纳斯达克德州交易所挂牌上市,股票代码 SPCX,发行价定为每股 135 美元,首发 5.556 亿股普通股(全部为新股),并设有 15% 的超额配售权,主承销商包括高盛、摩根士丹利、摩根大通等多家头部金融机构。公司以 “让人类成为多行星物种” 为核心使命,打造了全球唯一整合航天发射、卫星连接与人工智能的一体化基础设施平台,凭借火箭可重复使用技术确立了绝对的市场主导地位,2023 年至今已占据全球 80% 以上的轨道发射质量份额,截至 2026 年 3 月累计完成约 650 次发射,95% 以上的任务使用了回收助推器。

三大核心业务均已形成规模化优势并明确了后续发展路线:航天业务方面,猎鹰 9 号和猎鹰重型火箭保持 99% 以上的成功率,星舰 V3 已完成 12 次试飞,预计 2026 年下半年启动商业载荷发射,单次运力达 100 吨;连接业务中,Starlink 在轨卫星超 9600 颗,覆盖 164 个国家和地区,活跃用户突破 1030 万,2025 年率先实现大规模低轨卫星直连手机部署,V3 卫星将于 2026 年下半年发射,单星带宽提升至 1024Gbps;AI 业务 2023 年启动,已建成全球首个吉瓦级 AI 训练集群,与 Anthropic、谷歌签订了合计超 21.7 亿美元的长期算力服务协议,计划 2028 年部署全球首批轨道 AI 计算卫星。

财务层面,2025 年公司总营收达 187 亿美元,同比增长 33%,其中连接业务贡献 114 亿美元,成为第一大收入来源,航天业务营收 41 亿美元,AI 业务尚处投入期,2025 年调整后 EBITDA 为 - 12 亿美元。本次 IPO 募集资金将主要用于 AI 算力基础设施扩建、发射系统升级和卫星星座扩容,公司目标未来实现约 70% 的毛利率和 45% 的净利润率,同时布局月球经济、星际运输、在轨制造等多个万亿级新兴市场。路演同时提示了技术研发失败、监管审批延迟、市场竞争加剧等重大风险,所有前瞻性陈述均基于现有假设,实际结果可能存在重大差异。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?