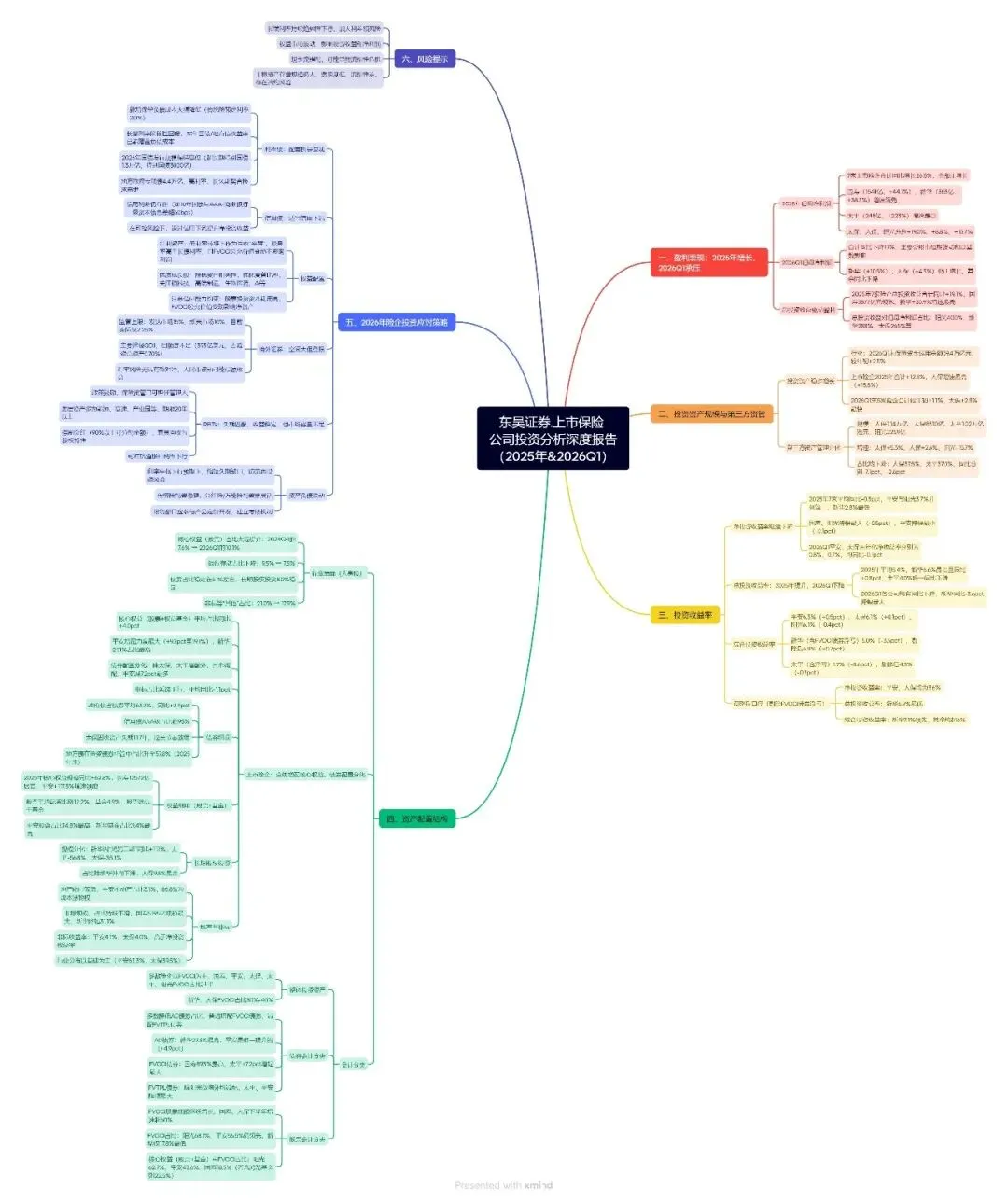

50页PPT-东吴证券-2025年&2026Q1上市保险公司投资分析深度报告

- 2026-07-01 02:47:26

险资投资全景解读:2025年业绩亮眼、2026Q1承压,险企如何破局复杂市场?

近年来保险行业经营与投资环境持续变化,长端利率低位运行、权益市场波动加剧,对上市保险公司的盈利表现、资产配置策略形成显著影响。东吴证券发布《2025 年 & 2026Q1 上市保险公司投资分析深度报告》,全面复盘7 家上市险企过去一年及今年一季度的盈利表现、资产规模、投资收益率、配置结构,同时预判2026 年险资投资方向与潜在风险。本文结合报告核心内容,分层梳理行业现状、企业差异、配置逻辑与未来策略,带大家看懂当下上市险企的投资全貌。

一、盈利端:2025 年全线高增,2026Q1 阶段性承压

盈利是险企经营成果的直接体现,2025 年与 2026 年一季度行业盈利呈现 “先扬后抑” 的走势,核心驱动因素均围绕权益市场行情展开,不同险企业绩分化特征明显。

1.2025 年归母净利润大幅增长,行业整体景气度上行

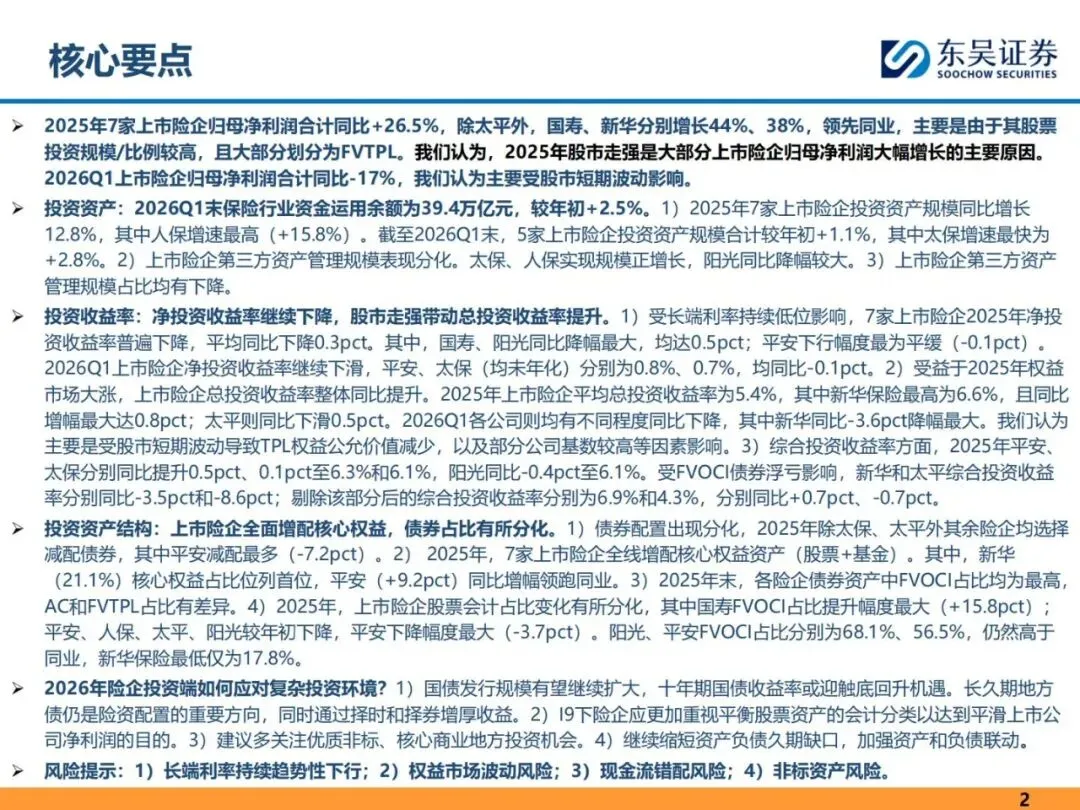

2025 年 7 家上市险企归母净利润合计同比增长26.5%,所有公司均实现正增长,盈利增长核心动力来自股市走强带动投资收益提升。从企业维度来看,业绩增速与规模呈现明显分层:

一是规模龙头:中国人寿、中国平安净利润领跑行业,分别实现1541 亿元、1348 亿元归母净利润,同比增幅达 44.1%、6.5%;

二是增速先锋:中国太平增速最为亮眼,净利润248 亿元,同比暴涨 223%,位列行业第一,新华保险以 38.3% 的增速紧随其后;三是稳健梯队:中国太保、中国人保、阳光保险净利润同比分别增长19.0%、8.8%、15.7%,保持平稳增长。

深究增长逻辑,国寿、新华业绩高增的关键在于股票投资规模与占比偏高,且多数股票资产划分为FVTPL(公允价值计入当期损益),A 股全年行情向好直接放大了投资收益,进而拉动净利润走高。

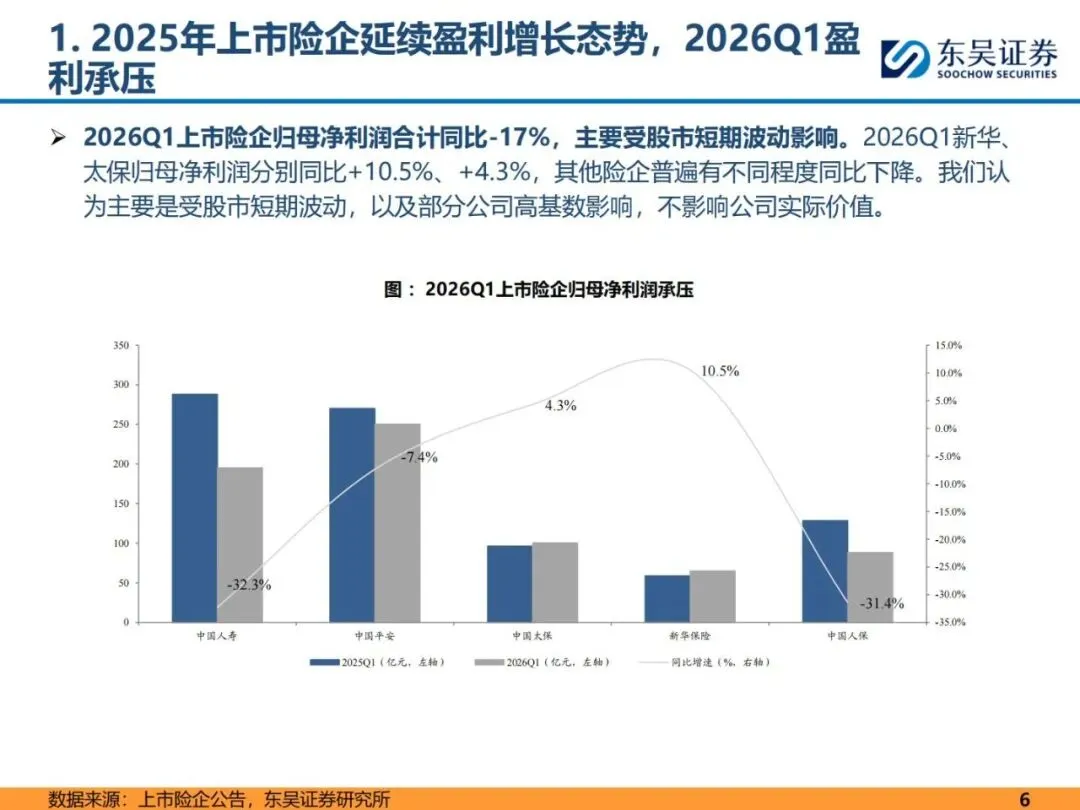

2.2026Q1 盈利回落,短期波动不改长期价值

进入2026 年一季度,市场环境发生变化,上市险企归母净利润合计同比下降17%,行业盈利整体承压。一季度A 股受外部局势影响整体走弱,股市短期波动导致权益资产公允价值缩水,叠加部分企业 2025 年同期业绩基数偏高,成为盈利下滑两大主因。

分企业来看,业绩表现出现分化:仅新华保险、中国太保实现正增长,同比分别上涨10.5%、4.3%;中国人寿、中国平安、中国人保净利润均出现不同程度下滑,降幅区间在 7.4%-32.3% 之间。报告指出,此次一季度盈利回落属于阶段性现象,并不会改变险企本身的内在价值。

3.投资收益成为盈利核心支柱,占比处于高位

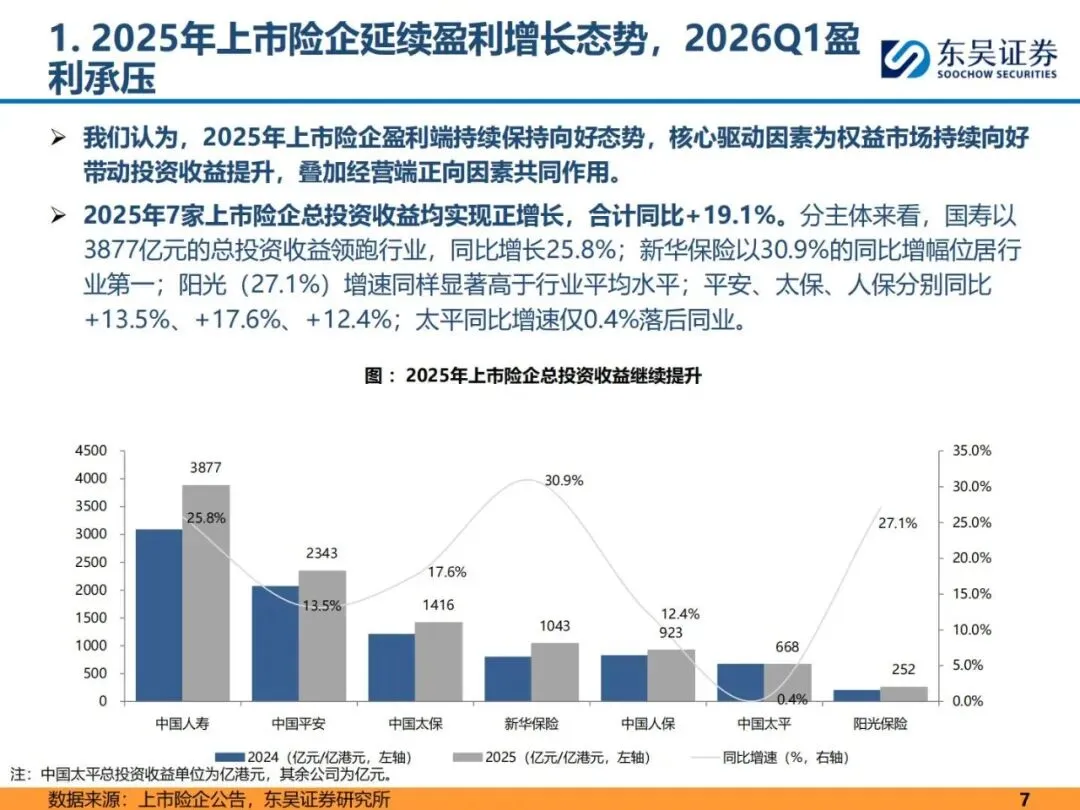

投资收益是险企利润的核心来源,2025 年 7 家上市险企总投资收益合计同比增长19.1%,与净利润走势高度契合。其中新华保险总投资收益同比增幅30.9%,为行业最高;中国人寿总投资收益规模达 3877 亿元,体量稳居首位;仅有中国太平增速偏弱,同比仅增长 0.4%。

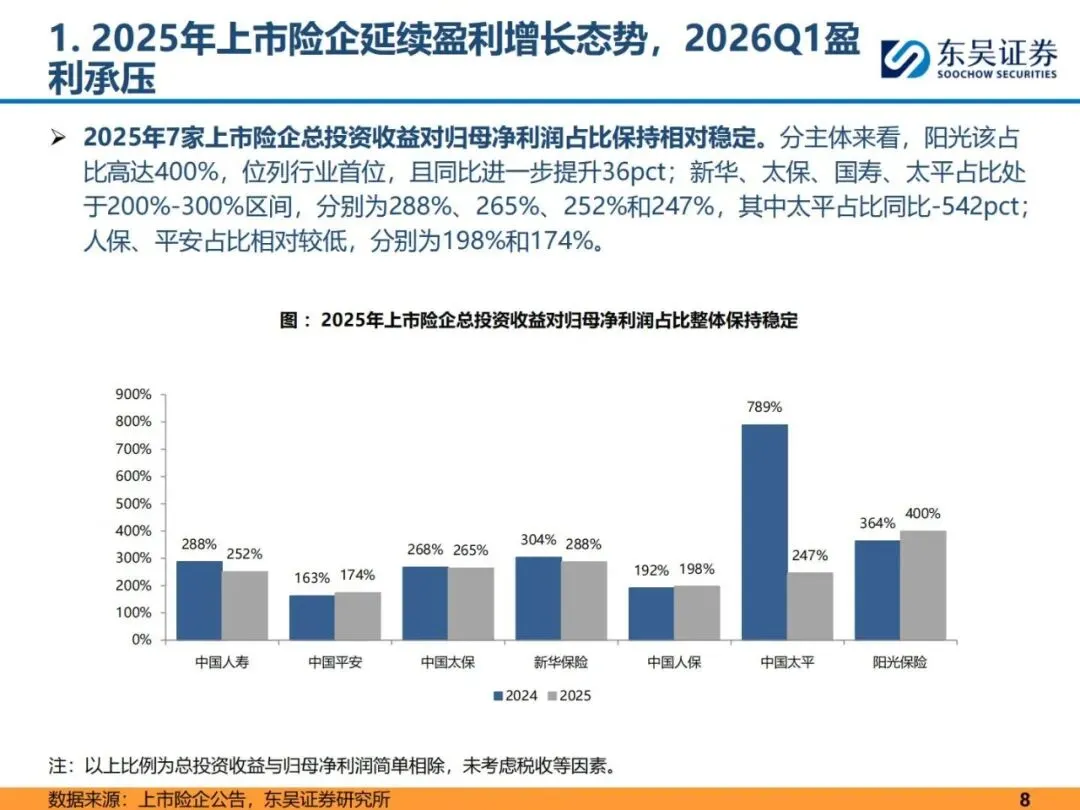

从收益占比来看,总投资收益/ 归母净利润这一比值普遍处于200% 以上,足以体现投资业务的重要性:阳光保险该比例高达 400%,对投资收益依赖度最强;新华、太保、国寿、太平占比在 247%-288% 区间;平安、人保占比相对偏低,但也达到 174%、198%。整体而言,险企经营高度绑定资本市场表现。

二、资产规模:投资资产稳步扩容,第三方资管表现分化

保险资金运用规模是投资业务的基础,2025 年至 2026 年一季度,全行业及上市险企投资资产持续扩张,但第三方资产管理业务出现明显分化,行业资管格局悄然变化。

1.行业整体资金运用规模持续增长

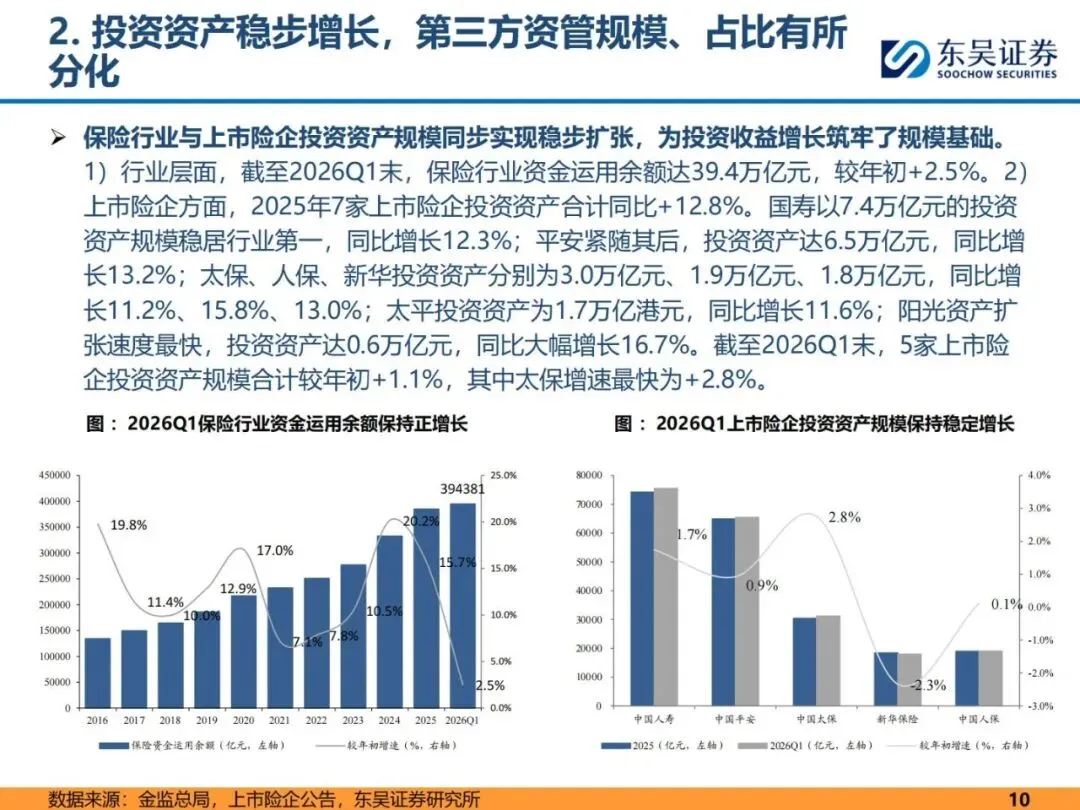

截至2026 年一季度末,全保险行业资金运用余额达到39.4 万亿元,较2026 年初增长 2.5%,险资体量不断壮大,为长期投资提供充足资金底座。拉长周期来看,近十年保险资金运用余额始终保持正增长,行业资金池持续扩容。

2.上市险企投资资产稳步扩张,企业增速各有差异

2025 年 7 家上市险企投资资产合计同比增长12.8%,各家资产规模与增速分化显著:

从规模排序,中国人寿以7.4 万亿元位居第一,中国平安 6.5 万亿元排名第二,太保、人保、新华、太平、阳光依次排列;从增速来看,阳光保险(16.7%)、中国人保(15.8%)增速领跑,平安、新华、国寿、太平增速集中在 11%-13% 区间。

进入2026 年一季度,5 家重点上市险企投资资产合计较年初增长 1.1%,增速有所放缓,其中中国太保增速最快,达到2.8%,成为一季度资产扩张力度最强的企业。

3.第三方资管:规模、占比双下滑,头部险企韧性更强

第三方资产管理是险企资管业务的重要组成部分,2025 年行业呈现两大特征:

第一,管理规模分化:太保、人保第三方资管规模实现正增长,同比分别上涨5.3%、2.6%;中国太平规模基本持平;阳光保险规模大幅下滑,同比下降 15.7%。人保第三方资管体量达到 1.14 万亿元,在统计企业中规模最大。

第二,规模占比全线下降:所有上市险企第三方资管规模占集团总资管规模的比例均有所回落。其中人保、阳光降幅较大,分别下降7.1 个百分点、6.7 个百分点;太平降幅最为平缓,仅下滑 2.6 个百分点。究其原因,第三方业务扩张速度跟不上集团整体资管规模的增长节奏,是占比下滑的核心因素。

三、投资收益率:净收益持续走弱,总收益随股市起伏波动

投资收益率是衡量险资投资能力的核心指标,主要分为净投资收益率、总投资收益率、综合投资收益率三类。受长端利率下行、股市波动双重影响,三类收益率在2025 年和 2026Q1 走出完全不同的走势。

1.净投资收益率:受低利率拖累,连续两年持续下滑

净投资收益主要来自债券利息、股息等固定类收益,和市场利率高度绑定。在长端利率持续低位的大环境下,行业净投资收益率承压明显:

一是2025 年表现:7 家上市险企净投资收益率平均同比下降0.3 个百分点。国寿、阳光降幅最大,均下滑0.5 个百分点;平安下行幅度最小,仅下降 0.1 个百分点,抗利率下行能力最强。从绝对值看,平安、阳光以 3.7% 并列行业第一,新华保险 2.8% 为行业最低。

二是2026 年一季度表现:下滑趋势延续,平安、太保未年化净投资收益率分别为 0.8%、0.7%,同比均下降 0.1 个百分点。

行业层面来看,净收益率走低源于两大痛点:一方面新增固收资产票息持续下降,另一方面早年配置的高收益非标资产集中到期,市场缺少高收益替代资产,险资再投资压力不断加大。

2.总投资收益率:股市成为风向标,2025 年上行、2026Q1 大幅回落

总投资收益率包含固定收益与权益资产浮动收益,对股市敏感度极高,波动特征十分明显:

第一,2025 年行情向好,收益率全面提升。全年上市险企平均总投资收益率达到5.4%。新华保险以6.6% 位居行业首位,同比提升 0.8 个百分点,增幅最大;中国人寿 6.1% 位列第二;仅有中国太平表现不佳,总投资收益率同比下滑 0.5 个百分点。新华之所以表现突出,核心是权益资产占比高,且大量股票划分为 FVTPL,充分享受了 A 股上涨红利。

第二,2026 年一季度股市走弱,总投资收益率集体下滑。受权益资产公允价值减少、高基数影响,所有险企总投资收益率同比走低,其中新华保险降幅最大,同比下降3.6 个百分点,业绩弹性大的特点在市场下行阶段转化为劣势。

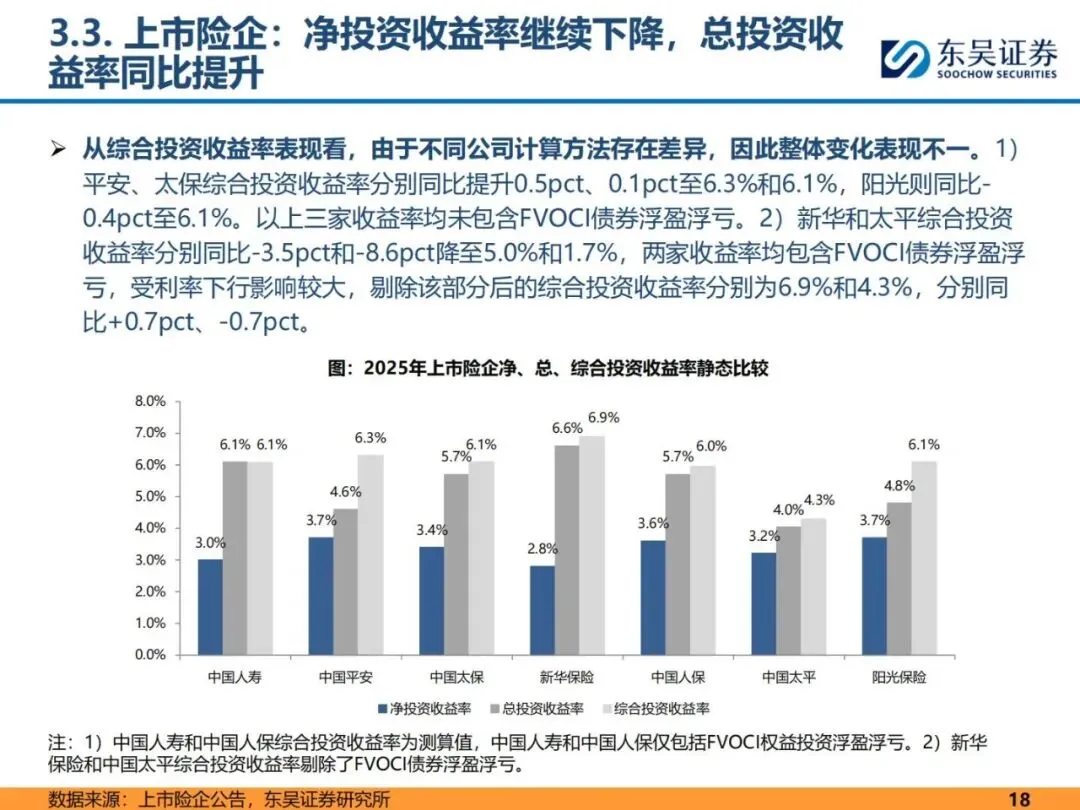

3.综合投资收益率:受会计口径影响,企业表现差异极大

综合投资收益率会纳入不同会计分类资产的浮盈浮亏,各家统计口径不同,分化进一步加剧:

4.平安、太保、阳光三类企业综合收益率未计入FVOCI 债券浮亏,2025 年平安、太保同比分别提升 0.5、0.1 个百分点,收益率达到 6.3%、6.1%;阳光同比下降 0.4 个百分点,收益率为 6.1%。

5.新华、太平综合收益率包含FVOCI 债券浮亏,受利率波动冲击明显,2025 年同比分别下降 3.5、8.6 个百分点。剔除债券浮亏影响后,两家企业收益率明显修复,分别达到 6.9%、4.3%,可见会计分类对收益率数据影响显著。

为统一标准,报告重新调整统计口径后可见:行业净投资收益率依旧承压,总收益、综合收益普遍上行,新华保险调整后综合收益率达到7.1%,依旧领跑全行业。

四、资产配置:全面增配权益资产,债券、非标持续调整

2025 年上市险企资产配置策略方向高度统一:加码核心权益(股票+ 基金),债券配置出现分化,非标、地产、长期股权投资持续收缩,整体结构顺应市场行情与风险偏好变化。

1.大类资产整体格局:权益扩容,存款、非标收缩

从人身险行业整体配置来看,2024 年至 2026 年一季度结构变化清晰:银行存款占比从 9.5% 降至 7.5%,险企主动减持低收益流动性资产;债券始终是第一大配置资产,占比稳定在 51% 左右;股票类核心权益资产占比从7.6% 提升至 10.1%,增配趋势明确;非标等其他资产占比从21.0% 下滑至 17.9%,持续收缩。

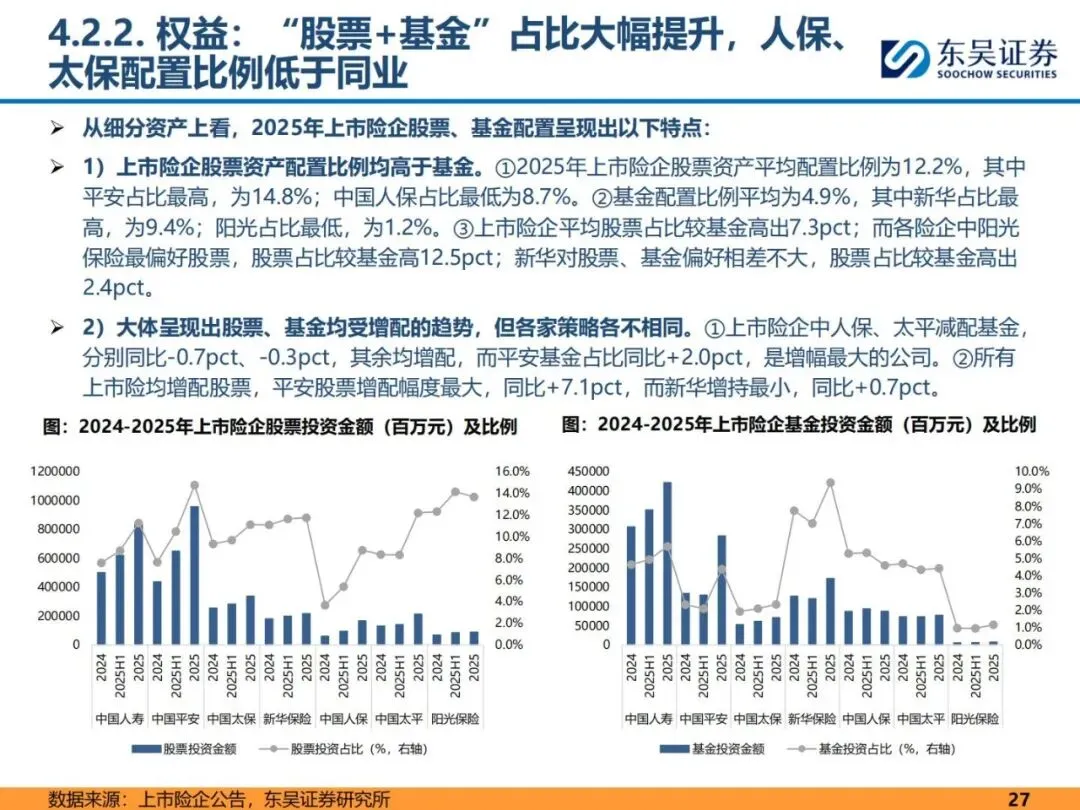

2.核心权益(股票+ 基金):全行业加码,平安增配力度最强

2025 年 7 家上市险企全线增配股票+ 基金,核心权益平均占比同比提升4 个百分点,成为全年配置最大亮点:

.占比维度:新华保险核心权益占比21.1%,位居行业第一,权益敞口最高;平安、国寿占比分别为 19.1%、16.9%,紧随其后。

增幅维度:中国平安同比提升9.2 个百分点,增配幅度全行业第一;国寿、人保分别提升 4.7、4.4 个百分点,加仓力度靠前;太保、太平、阳光增配相对温和。

规模维度:平安核心权益资产规模同比增速高达117.5%,扩张速度遥遥领先;人保增速 72.6%,排名第二;国寿规模体量最大,达到 12572 亿元。

细分来看,所有险企均增持股票,平安股票占比增幅最大;基金配置出现分化,人保、太平小幅减配基金,平安基金增持力度最强。整体上,险企股票配置比例普遍高于基金,偏好度差异明显。

3.债券资产:配置分化,利率债成为绝对主力

债券作为险资压舱石资产,2025 年配置策略出现明显分化:

.配置比例:除太保、太平小幅增配债券外,其余5 家险企全部减配,其中中国平安减配幅度最大,债券占比同比下降7.2 个百分点,阳光、新华、国寿、人保也不同程度下调债券仓位。

品种结构:行业普遍增持政府债,2025 年末险企债券中政府债平均占比 63.7%,同比提升 2.9 个百分点;信用债风控严格,绝大多数险企 AAA 级信用债占比超 95%,资产质量稳健。

地方债爆发增长:近五年险资持有地方政府债规模增长超3.6 倍,2025 年地方债在险资债券配置中占比达 57.8%,成为债券配置的核心品种,长久期、稳收益的特性高度匹配险资需求。

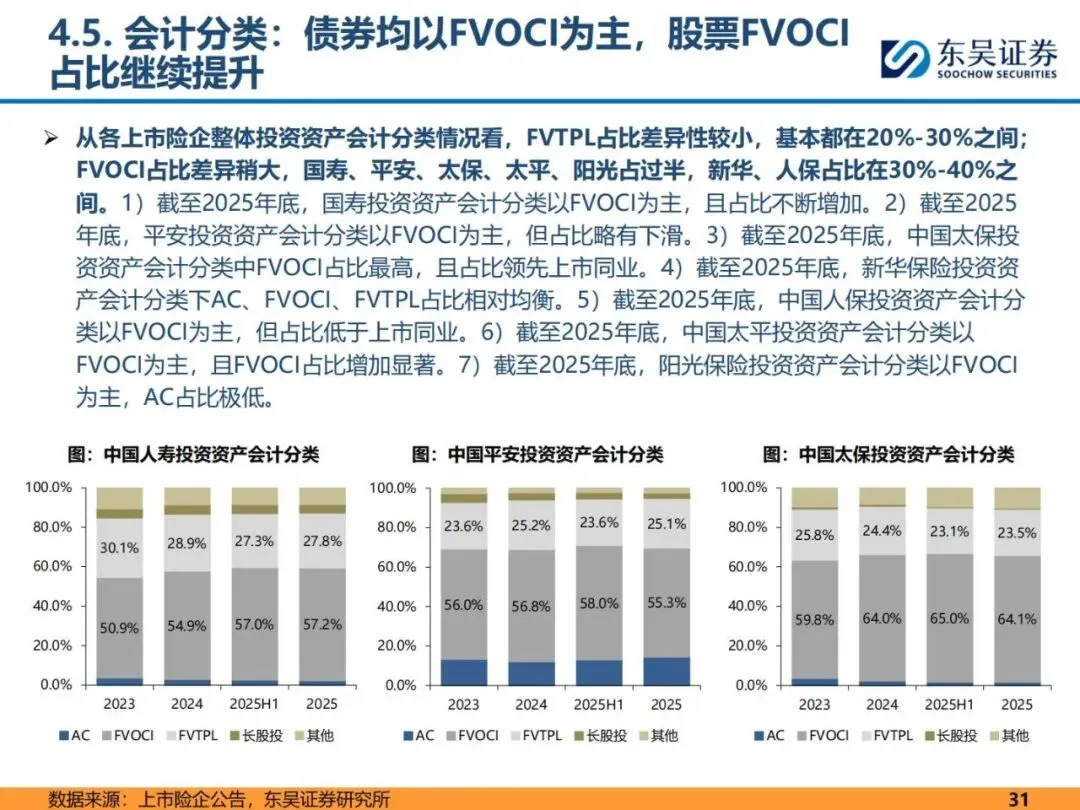

从会计分类来看,险企债券以FVOCI(公允价值计入其他综合收益)为主,2025 年多数企业增配 FVOCI 债券、减配 FVTPL 债券,主动缩小交易盘规模,降低短期波动对利润的影响。

4.非标、地产、长期股权:全面收缩,仅个别标的逆势增长

.非标资产:行业持续出清,2025 年 6 家险企非标规模同比下滑,仅阳光保险正增长。新华、太平、太保降幅均超 20%,非标占比集体下降。原因在于存量高收益非标陆续到期,市场优质新项目供给不足。目前头部险企非标收益率维持在 4.0%-4.1%,仍高于净投资收益率,具备一定配置价值。

.地产投资:险企地产敞口持续走低,以平安为例,不动产投资占比仅3.1%,且超八成是低风险物权投资,整体风险可控。

.长期股权投资:行业占比普遍下滑,仅新华保险凭借新增重大项目,规模同比大增117%,成为唯一实现占比提升的企业;太平、太保规模大幅收缩,降幅分别达 56.8%、35.1%。

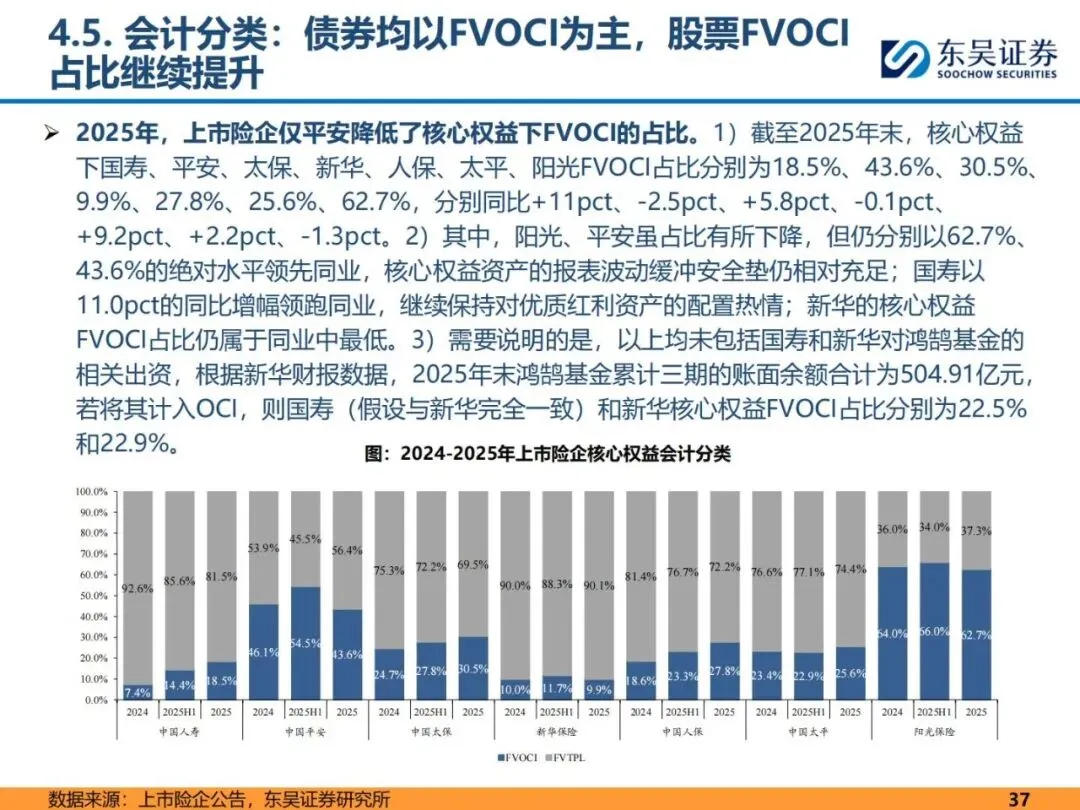

5.股票会计分类:FVOCI 占比分化,用来平滑利润波动

股票资产的会计分类直接影响利润波动:FVOCI 股票公允价值变动不计入当期利润,能够平滑净利润;FVTPL 股票波动直接影响当期收益。2025 年险企股票分类特征鲜明:阳光、平安股票 FVOCI 占比最高,分别为 68.1%、56.5%,利润缓冲空间大;新华仅 17.8%,利润受股市波动影响最直接。下半年多家企业调整结构,国寿 FVOCI 占比提升幅度最大,平安降幅最明显,各家根据自身利润需求动态调整分类比例。

五、2026 年投资策略:四大方向应对复杂市场,严守四大风险

结合利率、股市、政策等多重环境,报告为2026 年上市险企指明投资方向,同时提示行业核心风险,为险资投资划定路径与红线。

(一)2026 年险资核心投资策略

1.固收端:深耕利率债与优质信用债,把握长端利率回升机会

一是加大长久期国债、地方政府债配置。2026 年国债、地方专项债发行规模大幅扩容,超长期特别国债、专项债供给充足。当前长端国债收益率能够覆盖新增保单负债成本,长久期地方债契合险资负债久期,是核心配置标的。二是适度布局优质信用债,在严控信用风险的前提下,利用信用利差小幅下沉资质,增厚净投资收益。

2.权益端:均衡配置红利资产与优质成长股,优化会计分类

一方面加码高股息红利资产,在低利率环境下,高股息股票可作为固收资产的“平替”,股息收益稳定性强,搭配 FVOCI 会计分类,既能获取收益又能平滑利润。

另一方面布局硬科技、高端制造、生物医药等优质成长股,这类资产与利率、宏观周期关联度低,可优化投资组合结构,分散风险。同时合理平衡FVTPL 与 FVOCI 比例,利用会计规则平滑净利润波动。

3.创新资产与海外投资:挖掘新收益来源,正视现存限制

一是积极布局公募REITs。REITs 存续期长、强制分红、收益稳定,和险资长久期需求高度匹配,还能对冲通胀与利率下行风险,目前政策大力支持险资参与,唯一短板是市场整体容量有限。

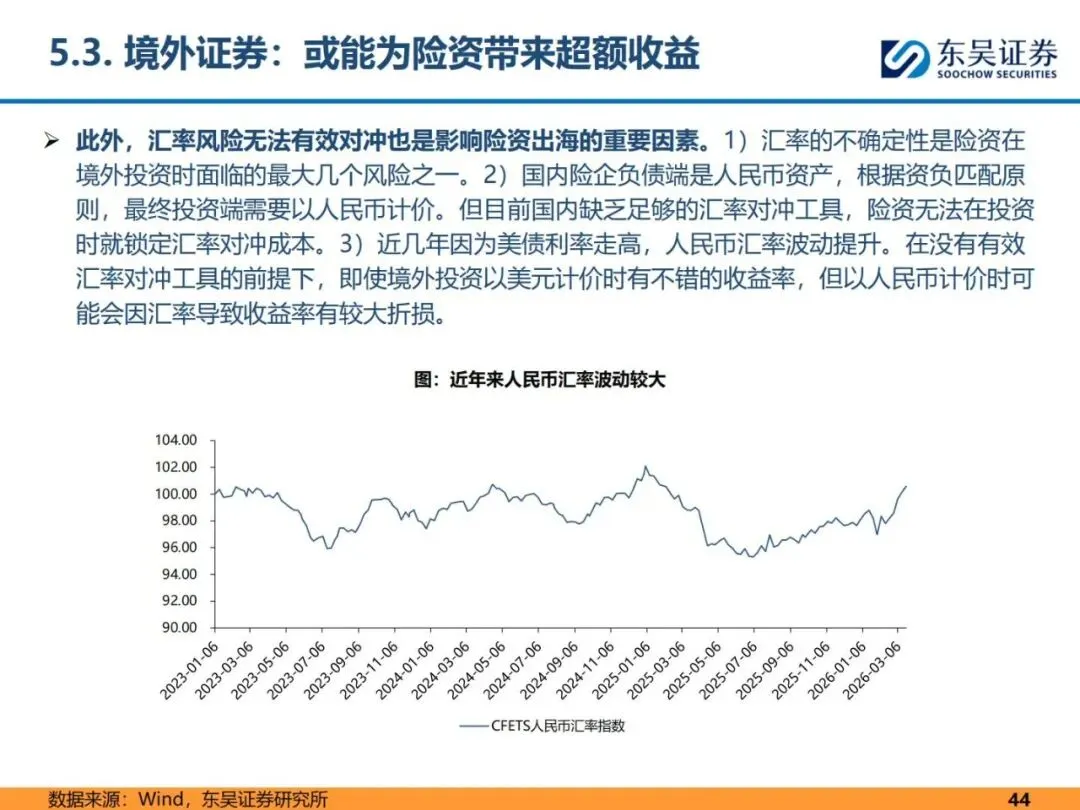

二是探索境外证券投资。目前险资境外投资占比仅 2.25%,距离 15% 的监管上限空间较大,但受QDII 额度不足、汇率对冲工具缺失两大问题制约,短期内难以大规模出海。

4.资产负债端:强化联动管理,缩短久期缺口

长期利率下行仍是大概率趋势,险企需要缩短资产负债久期缺口,降低再投资风险,同时减少久期缺口带来的额外资本占用,缓解偿付能力压力。资产配置策略要匹配负债端产品类型:传统险偏向稳健配置,分红险、万能险等浮动收益产品可适度提升权益仓位;同时让投资部门深度参与保险产品定价、研发,实现全流程资负联动。

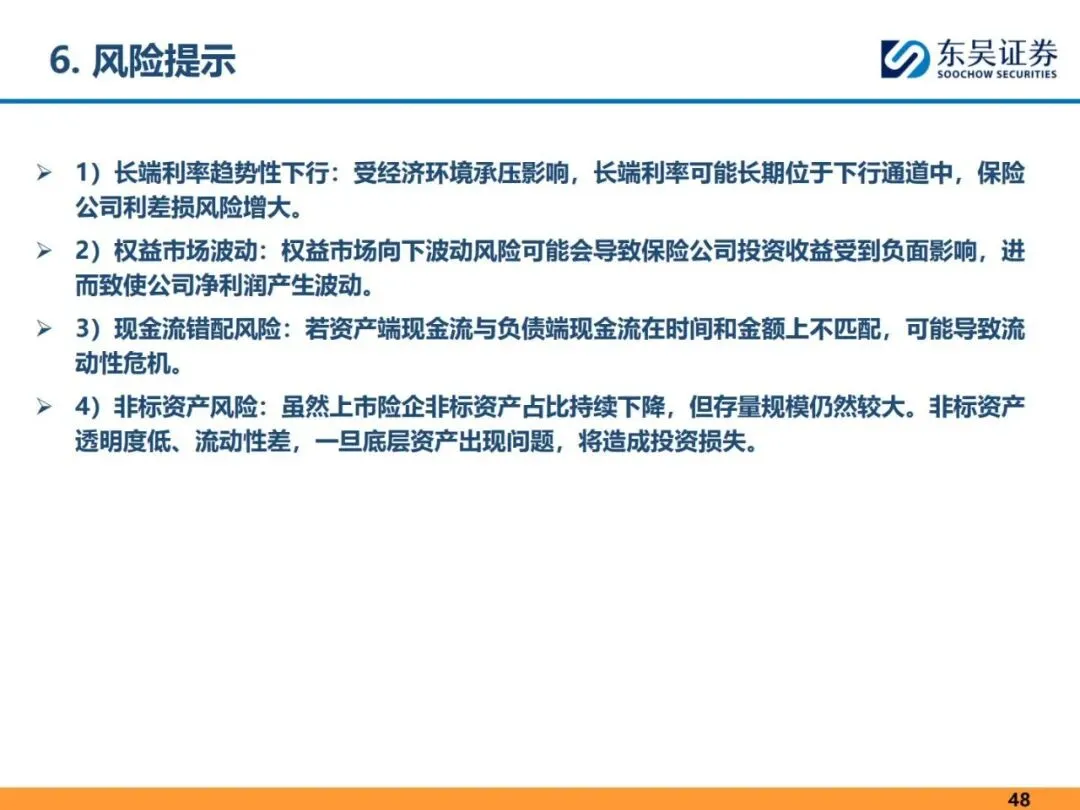

(二)行业四大核心风险提示

1.长端利率持续下行风险:若利率进入长期下行通道,险企固收收益进一步缩水,利差损风险加大。

2.权益市场波动风险:股市反复震荡会直接影响投资收益与净利润,权益敞口较高的企业波动会更为明显。

3.现金流错配风险:资产端与负债端现金流在时间、金额上不匹配,可能引发流动性压力。

4.非标资产风险:虽然非标占比下降,但存量规模依旧庞大,非标资产流动性弱、透明度低,底层资产出现问题将直接造成投资损失。

简要总结分析

2025 年上市险企靠股市红利实现盈利高增,2026Q1 受市场波动短期承压;行业持续增配权益、调整债券结构,净投资收益率受低利率拖累持续走低。2026 年险资将重点布局利率债、红利资产与 REITs,同时平衡会计分类、优化资负久期,需警惕利率下行、股市波动等四大风险。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告