2026年6月,SpaceX丢出一份60页的路演PPT,目标估值1.77万亿美元。全球投资者惊愕:一家造火箭的公司,凭什么值这个数?

答案藏在两样东西里:星链和AI。马斯克在告诉资本市场:别再把我当火箭公司,我是全球最大的太空AI基础设施商。这份PPT不仅关乎融资,更是一份未来商业范式宣言——硬件公司如何用数据和AI重估为平台。

本文将三步拆解估值逻辑,用两个案例对比揭示差异,指出一个关键风险,最后带你带走三个核心洞察。

步骤一:识别核心资产——星链的订阅飞轮

传统航天公司卖的是发射服务,一锤子买卖。SpaceX却把发射变成资产投入:一颗星链卫星上天,就多一个永久收入源。数千颗卫星在轨,覆盖全球大部分区域,用户数暴增。这不是概念,是正在赚钱的现金流业务。PPT首先展示的就是星链的订阅增长曲线,证明其可预测的收入模型。

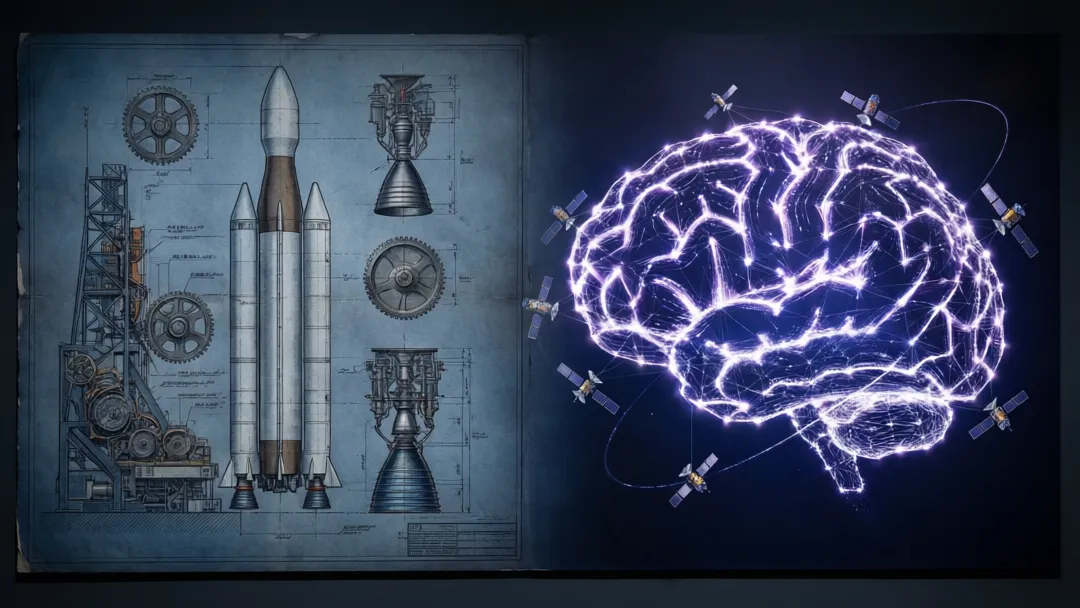

步骤二:AI化改造——从管道到智能节点

未来每颗星链卫星都将搭载AI芯片,实现边缘计算。数据在太空中直接处理,而不是传回地面。这意味着延迟从小时级降到秒级,还能支持无人驾驶、全球实时监控等应用。PPT用对比图展示:传统卫星拍一张照片需过境下传,耗时几小时;AI卫星直接在轨识别目标,压缩结果发回,耗时数秒。这一步将星链从“太空网线”升级为“分布式超级计算机”。

步骤三:构建估值三角——发射+订阅+智能服务

将传统发射业务、星链订阅、AI算力租赁三条线叠加,形成“太空即服务”的三角模型。发射业务保证现金流和成本优势,星链订阅提供稳定收入,AI服务打开高利润增长空间。分析师按照此模型,结合用户增长假设和AI合同预估,得出1.77万亿美元估值。PPT详细展示了每个板块的财务预测和协同效应。

案例对比一:SpaceX vs 传统航天公司

对比联合发射联盟(ULA)或阿丽亚娜航天(Arianespace):它们卖的是发射服务,收入线性增长,每次发射独立。SpaceX则用星链把一次发射变成永久资产:一颗卫星上天,持续产生订阅收入。更关键的是,AI让这些卫星能出售智能服务,而传统公司无法做到。结果,ULA估值约百亿美元,SpaceX估值却达万亿级。

案例对比二:传统卫星通信 vs 星链AI

传统卫星通信(如铱星、Globalstar)主要提供窄带语音和低速数据,收入来自终端销售和月费。星链AI则提供宽带+边缘计算,客户不仅为流量付费,还为智能处理付费。例如,军事客户以前需要卫星图像后在地面分析,现在星链AI卫星直接在轨识别目标并回传结论。这使星链的客单价从每月百美元级跃升至千美元甚至万美元级。

一个风险:AI落地的技术不确定性

尽管PPT描绘得美好,但星链卫星搭载AI芯片面临散热、功耗、空间辐射等挑战。在轨AI处理需要高可靠性,而目前尚无大规模验证。一旦技术瓶颈导致延迟或成本超支,整个估值模型就会动摇。此外,竞争对手如亚马逊Kuiper也在布局低轨卫星互联网,可能引发价格战。投资者需关注SpaceX的AI芯片测试结果和星链用户增长速度。

启示:硬件公司的平台化路径

SpaceX的PPT给所有硬件公司启示:不要只卖产品,要卖持续服务;不要只做硬件,要做智能平台。星链+AI的组合,本质是将物理资产(卫星)转化为数字资产(算力、数据)。这种范式可复制到车辆、机器人、无人机等领域。

今日带走

1. 重估认知: 下次看到SpaceX,别只想到火箭。它正在建造一个太空AI网络,而这份PPT就是它的商业说明书。

2. 抓住核心: 60页PPT,核心只有两个词——星链+AI。所有估值都建立在这个组合上。

3. 投资视角: 如果你关注IPO,别只看发射次数,要看星链的用户增长和AI落地的具体合同。那些才是估值的真实支撑。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?