PPT分享 液冷正在重构数据中心散热格局

- 2026-06-29 11:58:00

伴随 AI 大模型高速迭代,英伟达 Rubin 系列等高端芯片功耗持续攀升至千瓦甚至数千瓦级别,单机柜功率突破风冷 40~60kW 散热极限,传统制冷方案已难以适配智算中心高密度算力落地需求。在算力功耗激增、国内 PUE 能效管控趋严、全生命周期 TCO 降本三重逻辑共振之下,液冷从早期试点项目快速转向规模化商用,成为数据中心绿色低碳建设的刚需技术。

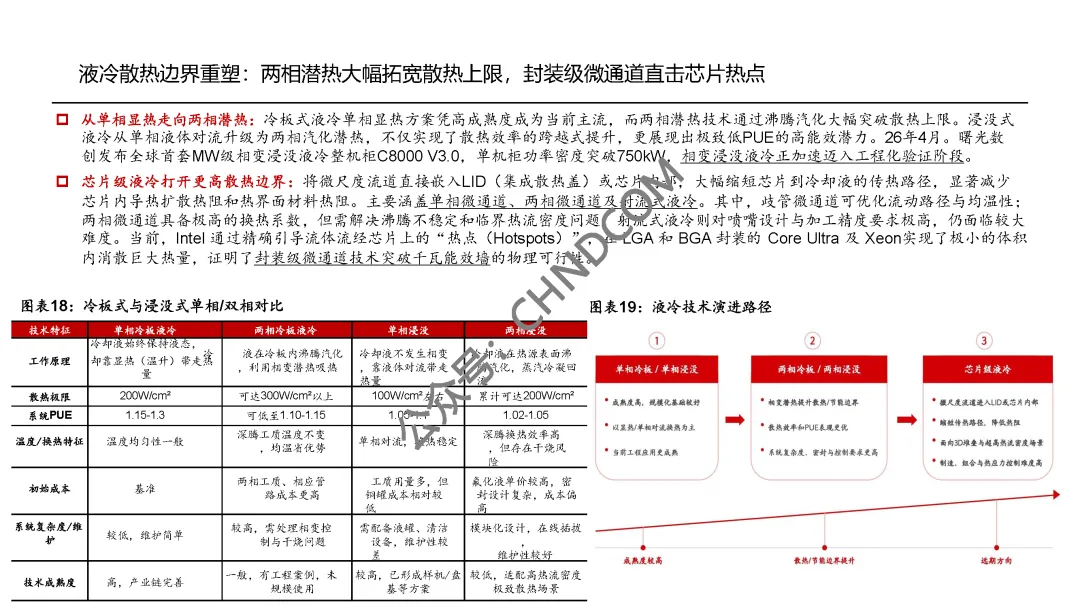

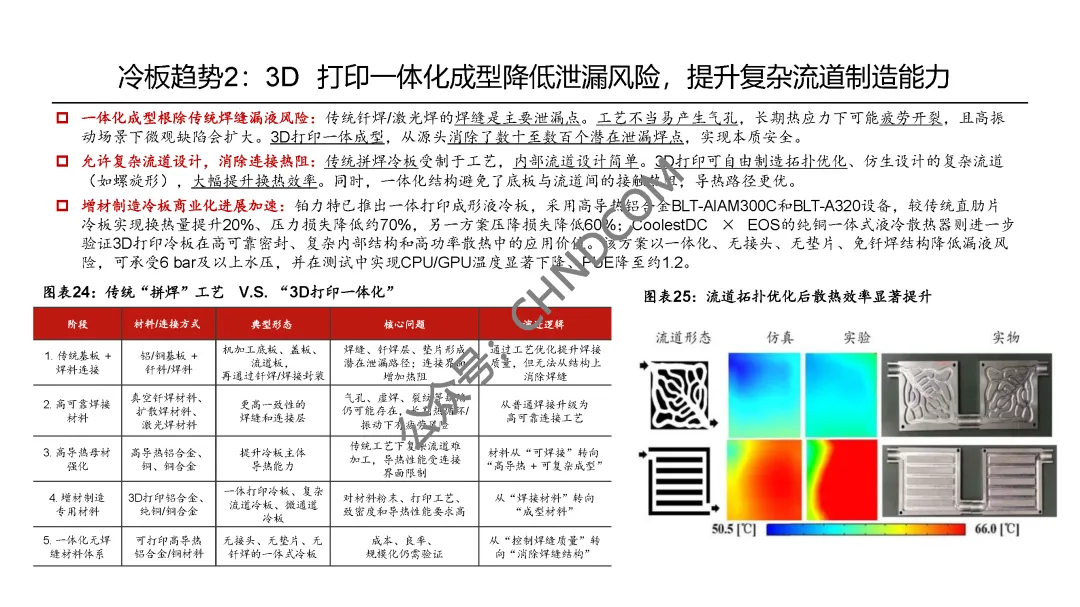

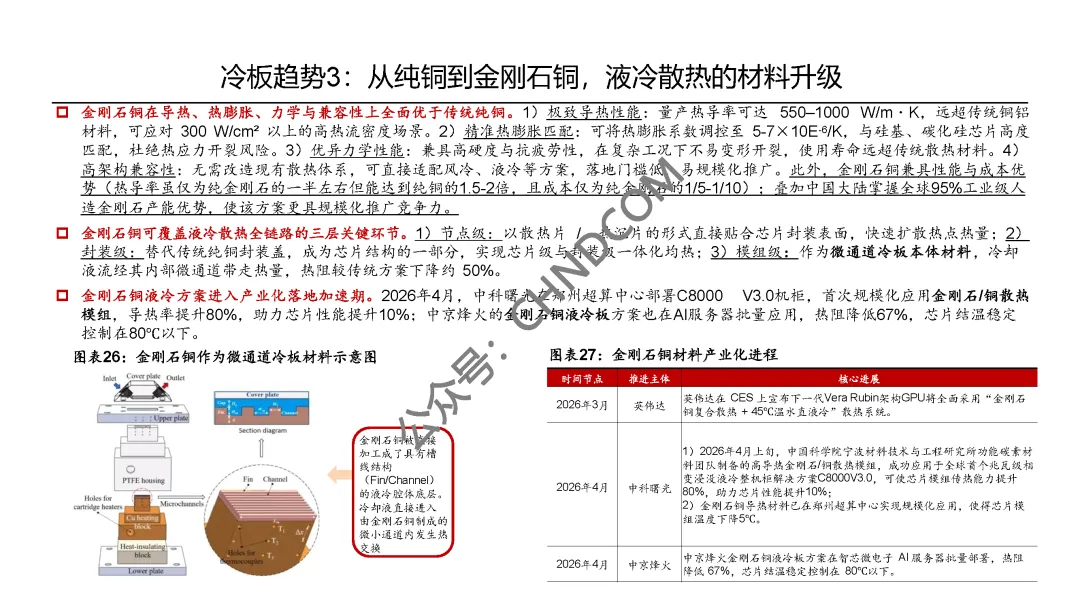

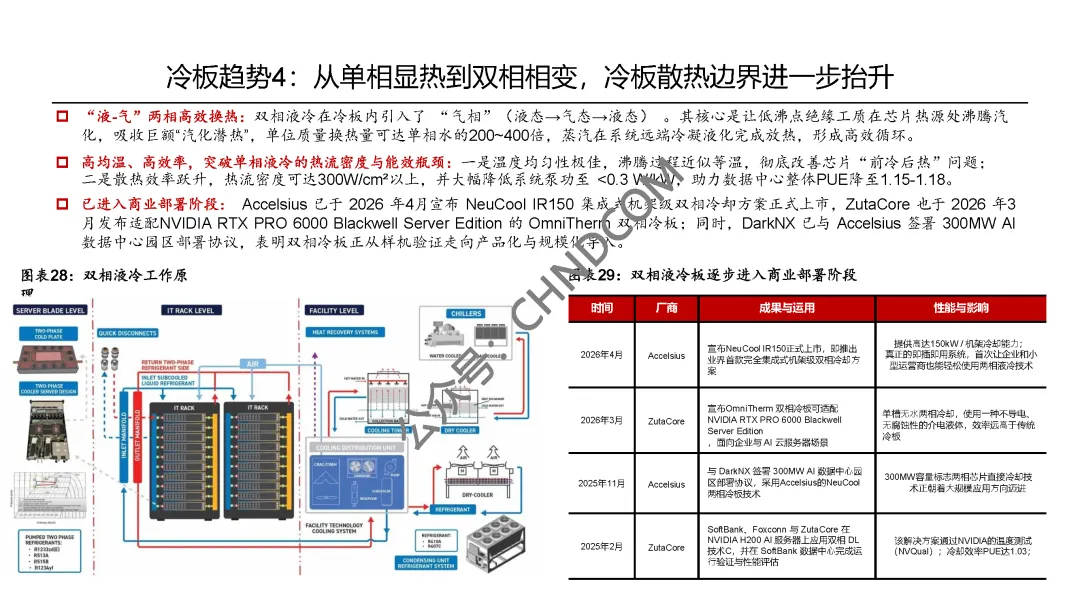

从冷板式到浸没式,从单相显热到双相潜热,从纯铜到金刚石铜复合材料,液冷技术正以前所未有的速度迭代。微通道冷板将热阻降至0.05℃·cm²/W,3D打印一体化成型从源头消除泄漏风险,双相冷板热流密度突破300W/cm²——这些突破不仅大幅提升散热能力,更将PUE压低至1.15以下,OPEX较风冷降低42%-53%。

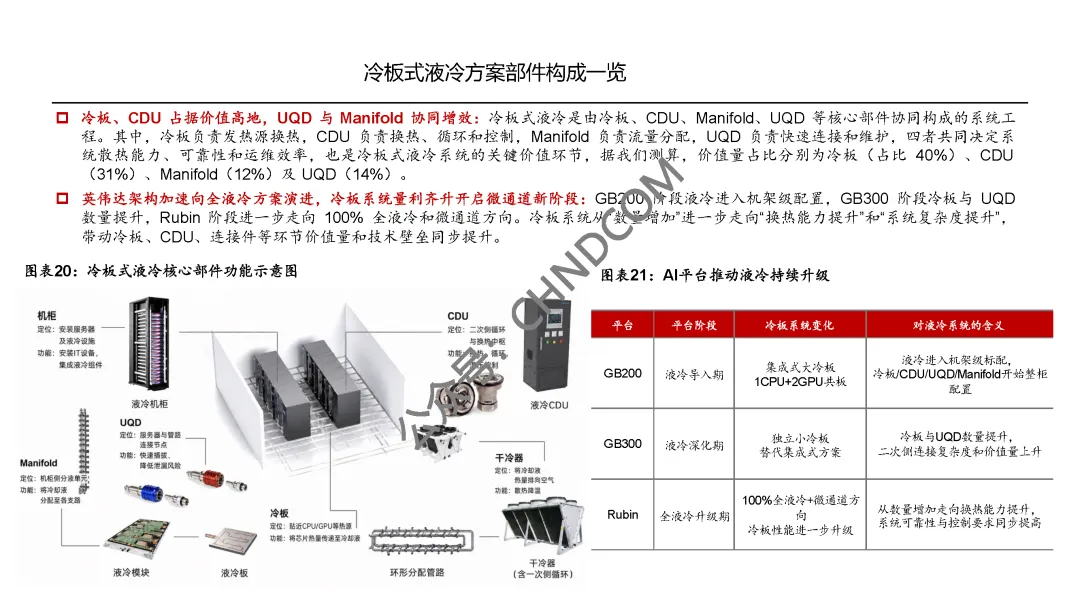

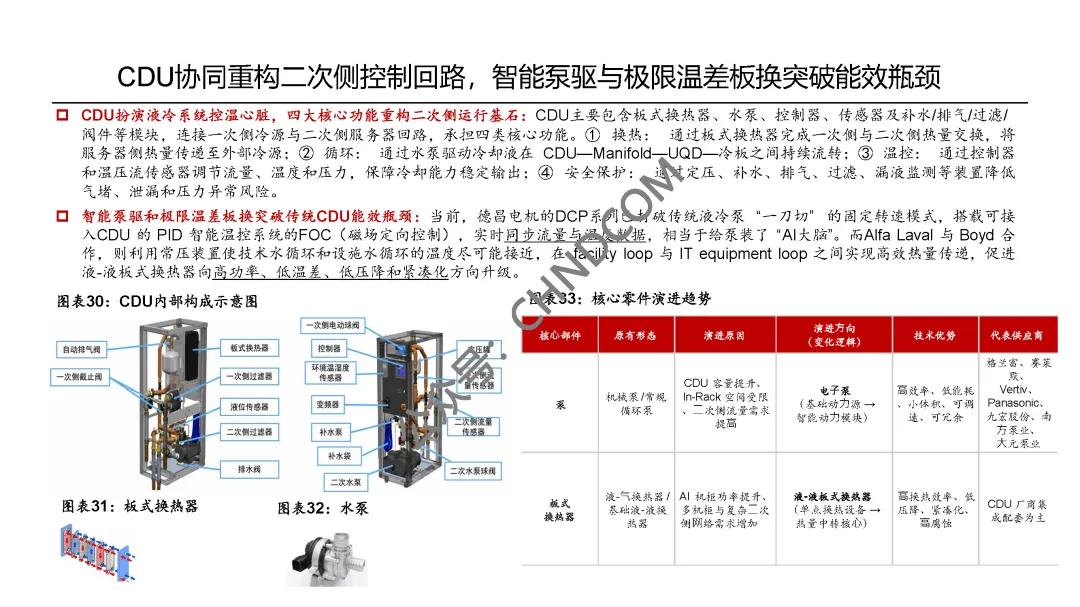

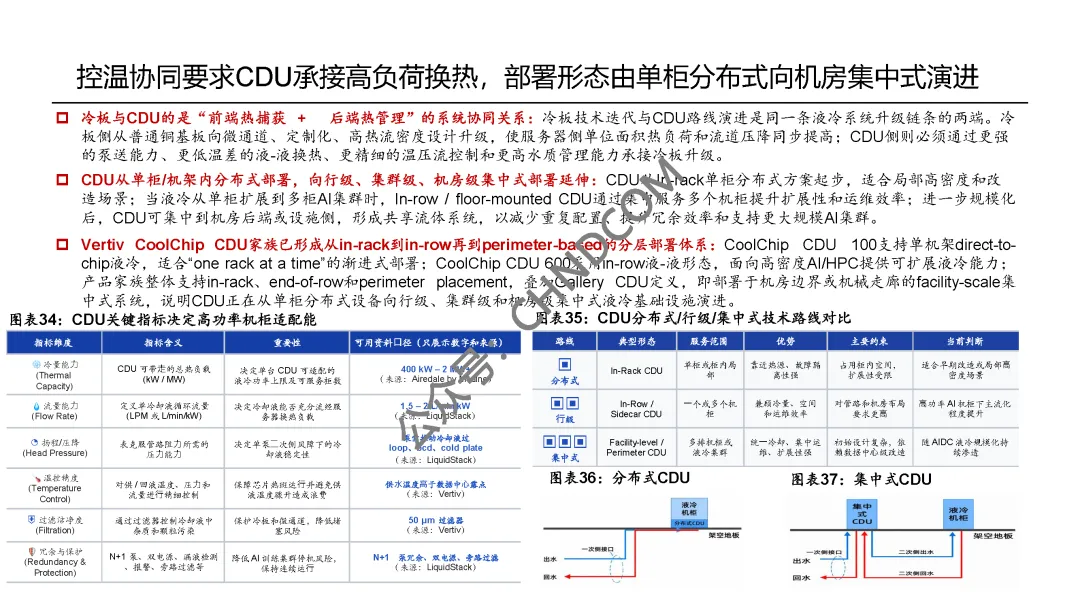

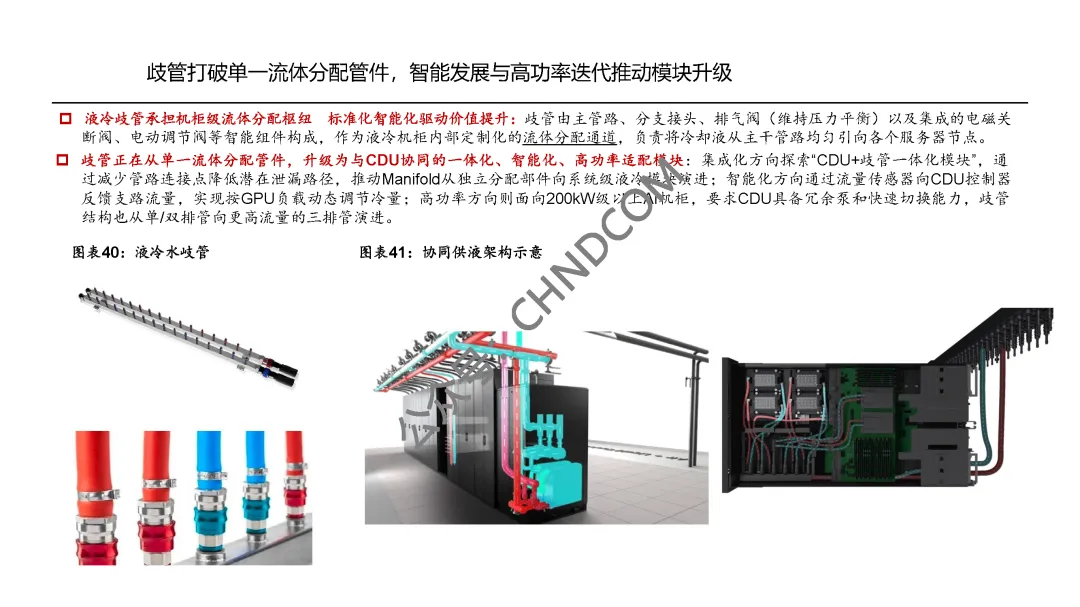

更重要的是,液冷已从实验室走向规模化部署。英伟达Rubin代际全面拥抱液冷,三大运营商规划2025年超50%新项目采用液冷,中科曙光、中京烽火等企业已在超算中心和AI服务器中批量应用金刚石铜散热模组。产业链正在加速重构,冷板、CDU、UQD、歧管等核心部件价值量持续攀升。

然而,液冷并非“一蹴而就”的简单替换。冷板定制成本、浸没式材料兼容性、两相系统干烧风险、UQD标准化互换、氟化液环保替代……每一项技术选择都关乎数据中心的长期可靠性与TCO竞争力。

从芯片功耗的指数级攀升,到PUE政策的持续收紧,再到OPEX成本的现实压力——三重驱动力正在将液冷从“技术储备”推向“基础设施标配”。风冷的物理极限已然清晰,而液冷的技术边界仍在不断拓展。

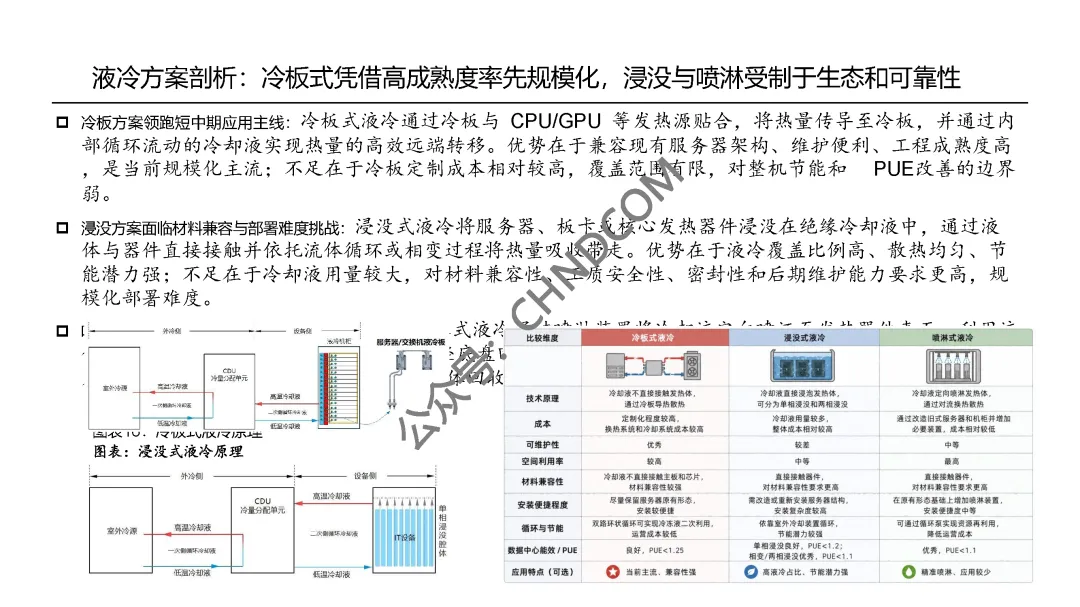

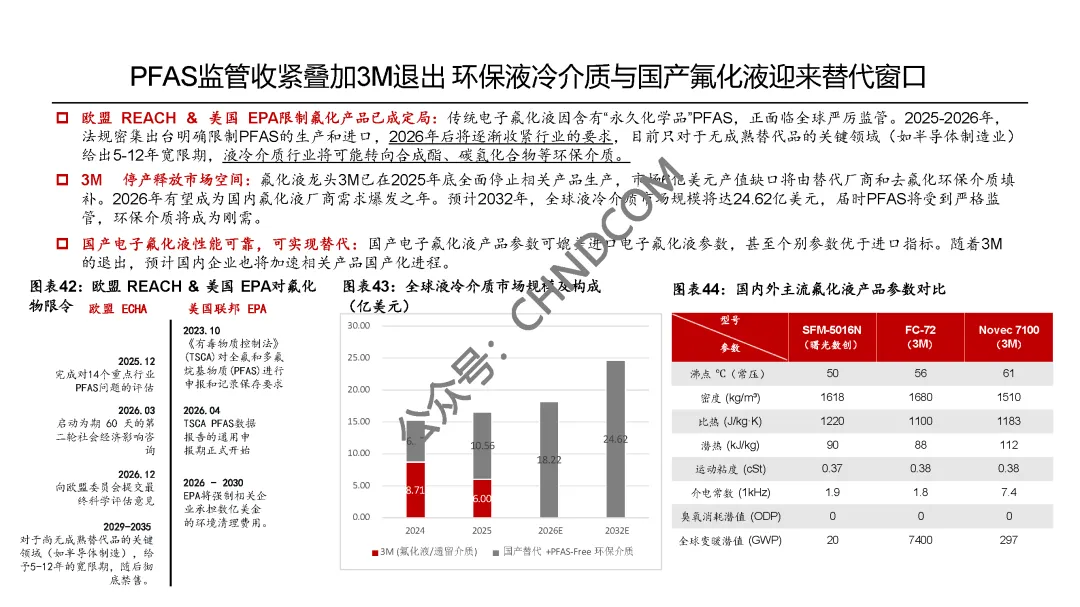

受高算力功耗、低碳政策、降本需求驱动,液冷替代风冷已成必然。短期冷板为市场主流,沿微通道、新材料、两相技术迭代,CDU、UQD、歧管配套同步升级;中长期浸没、芯片级液冷逐步落地。叠加 PFAS 管控与 3M 停产,国产冷却液加速替代,全产业链成长确定性突出。

对于数据中心从业者而言,液冷已不是“要不要做”的选择题,而是“如何做、何时做、做多深”的必答题。从单机柜改造到整集群部署,从冷板到浸没,从单相到双相,不同技术路线对应不同的投资节奏、运维模式和能效收益。唯有深入理解液冷系统的底层逻辑与演进方向,才能在算力需求与绿色低碳的双重浪潮中,构建真正具备竞争力的数据中心。

风冷已触顶,液冷正当时。谁能率先跨越散热与能效的鸿沟,谁就能在下一轮算力竞赛中占据先机。

-END-

未经书面授权,禁止转载。公众号:数据中心运营管理

【版权声明】

【免责声明】

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【1037】过敏性休克的激素治疗选择.ppt

- 卫生健康系“我的大学”PPT创新设计大赛活动通知

- 保研面试PPT自我介绍|这样准备更加分

- 营养之路“肠”通无阻 ppt

- 【个案护理】2026慢阻肺指南PPT|AECOPD患者从卧床到下地的阶段性训练,营养支持与康复训练结合,效果显著

- 幼儿园大班班本《我们的旗迹故事》PPT、文稿、思维导图、调查表

- 2026 血透患者急性左心衰护理 PPT 模板 30 页全套资料可编辑拿来即用临床必备

- 从Excel到JSON,从照片到HTML:一份高质量信息技术逐字稿带你拿下试讲(第79弹)

- 浅谈钢结构巡视检查验收要点,32页PPT可下载!

- 【中学】毕业典礼主题班会:青春不散场PPT