停不下来,全球AI算力根本停不下来。。。半导体的火焰还在继续,昨晚美股费城半导体指数继续+2.6%,26年累计+71%。同时光通信又接力了,昨晚全球光纤一哥康宁+11%,Lumentum+16.5%,Coherent+13%。今天大A的光模块龙头也继续大涨。

全球AI半导体和光通信,继续闪耀。

康宁5月6日在纽约举行投资者交流会,昨晚大涨是交流会内容开始发酵。话说跨国公司的投资者交流会内容很好,PPT清晰明了,公司CEO、CFO以及各个部门负责人都会出席,非常公开透明,这个值得我们学习。

康宁,大家可能不太熟悉,但是我们每个人都用过他家的产品。这家175年历史企业,发明了全球第一根低损耗光纤(让我们进入了互联网数据传输时代),全球第一个LCD显示屏的玻璃基板(目前电视,手机显示屏的玻璃基板,大部分还是康宁的),Iphone手机的大猩猩玻璃(抗刮伤,耐摔的玻璃),汽车尾气的陶瓷蜂窝载体(极大降低了汽车尾气排放),以及生物医药实验的硼硅酸盐玻璃(耐高温,耐腐蚀)。26年一季报,光纤业务占了康宁利润的50%。

康宁的核心竞争力,就是175年积累的玻璃、陶瓷生产工艺和配方。

来看看投资者交流会的哪几页PPT带动“全球AI光通信”继续闪耀???

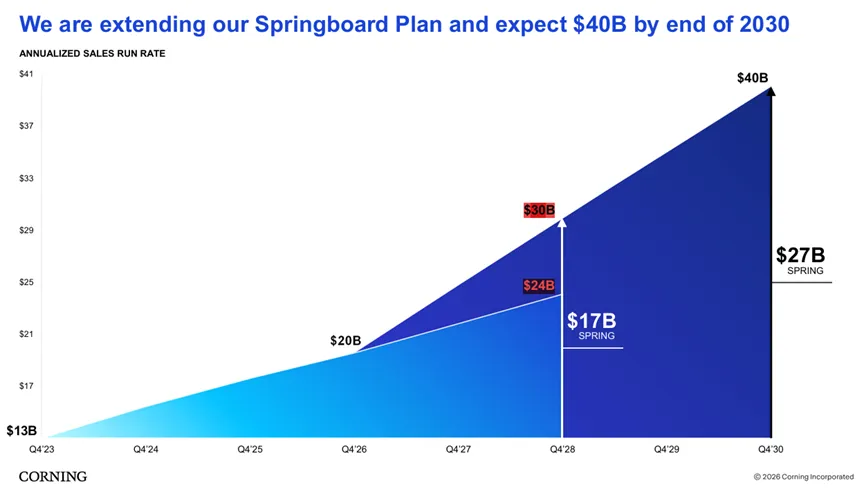

1、大幅上调2028-2030年收入指引。28年公司收入指引从240亿美元提高至280亿美元(下图标红色部分),并给出2030年400亿美元收入指引。意味着26-30年公司收入继续翻倍。大超市场预期。

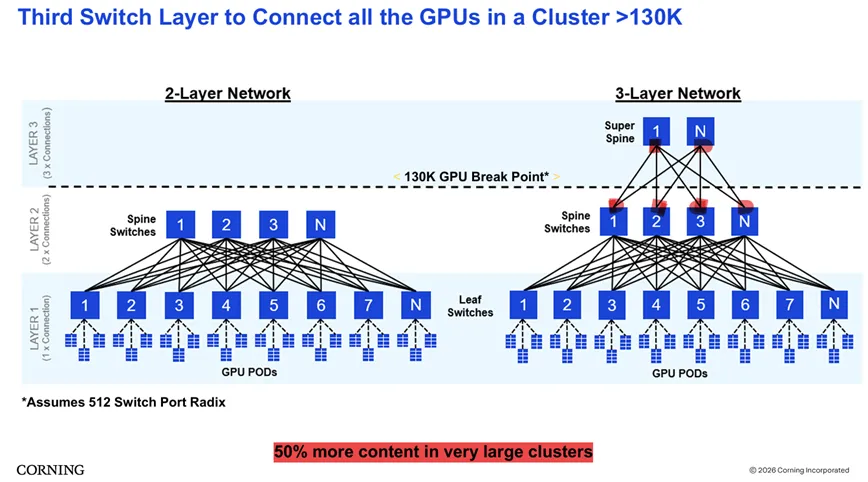

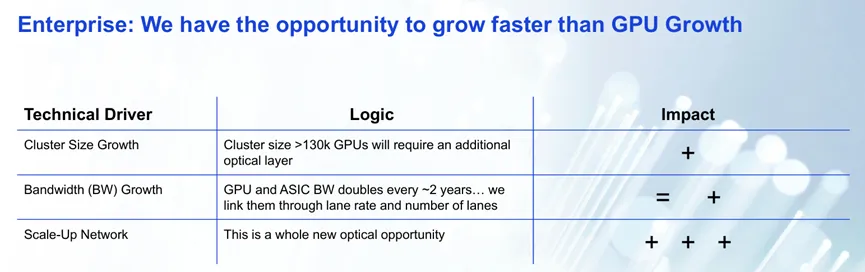

2、集群规模暴增(Cluster Size Growth)带动光纤和光模块使用量暴增。当AI集群规模超过13万颗GPU时,就需要增加第三层交换机网络。超大集群的建设将直接带来50%以上的光纤增量。

下图非常形象,大部分个人投资者买了光模块光纤赚了钱,就知道AI用这些东西,但不知道用在哪里。。。如下图所示,最下面一排(LAYER1)的1-7-N是服务器和GPU,中间一排(LAYER2)1-3-N是交换机,服务器和交换机用黑色的线(光纤)连接,连接的接头就是光模块。类似家里宽带路由器,一根线2个头,一头插在家里路由器,另一个头插在居民楼里的设备中。

模型参数越来越大,GPU集群越来越大后,光纤和光模块使用量将增加50%。集群大于13万个GPU后,2层交换网络(左图)将变成3层交换网络(右图)。光纤(黑线)和光模块(右图红点)使用量将增加50%以上。

这也是光纤和光模块的增速大于GPU的原因。

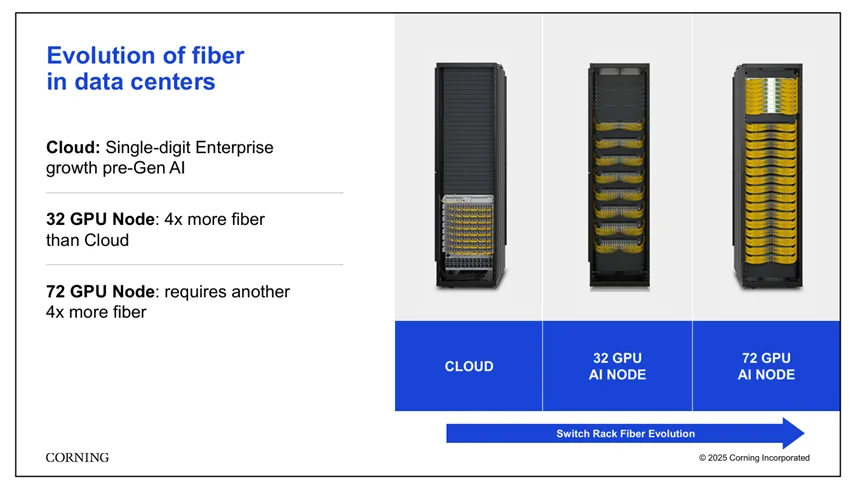

下图是康宁25年投资者交流会的PPT,更形象。黄色的部分就是光纤(光纤的插头处就是光模块),左边第一张CLOUD是传统云时代的光纤密度(黄色),中间是AI时代32个GPU的光纤密度(黄色),右边是72个GPU的光纤密度(黄色)。

AI时代光纤光模块用量明显大于传统云服务,GPU数量越多,连接密度越大。

这张图非常直观形象。

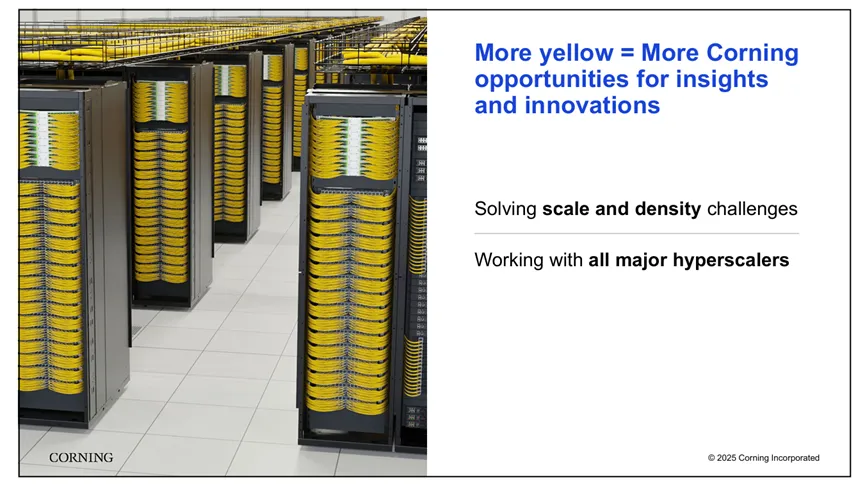

数据中心大规模服务器集群的图更形象(下图),黄色的地方都是光纤(插头就是光模块),密密麻麻,用量巨大,解释了为何“光通信”是AI“最靓的仔”。

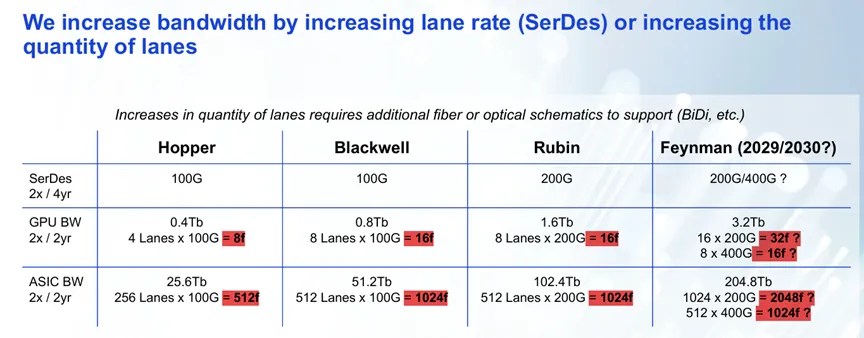

3、带宽翻倍(Bandwidth Growth)带动光纤使用量暴增。GPU和ASIC的带宽大约每两年翻一番。以英伟达芯片迭代为例,从Hopper到Blackwell再到Rubin,单颗GPU所需的链路(Lanes)和光纤数量成倍增加(例如从8条激增至32条,增加了4倍)。如下图。

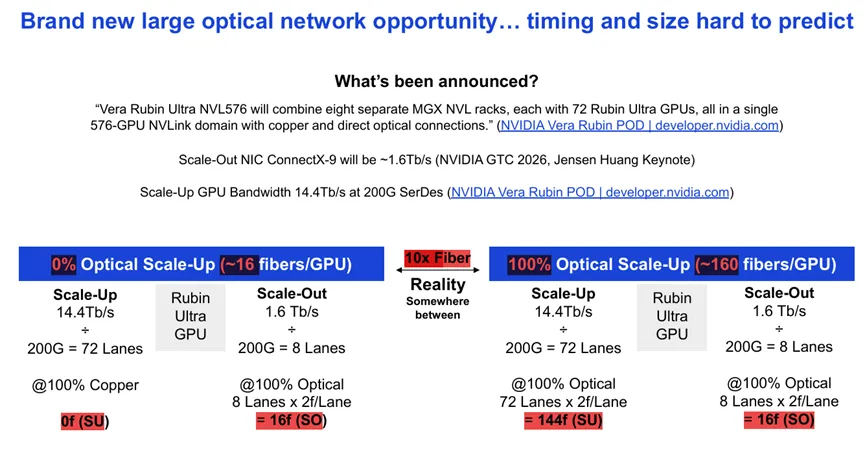

4.机柜内部全光化拓展(Optical Scale-Up)使得光纤使用量翻10倍。目前机柜内scale-Up是铜互联,光学使用是0,仅在外部互联Scale-Out使用16根光纤。整体使用量是0(Scale-Up)+16(Scale-Out)=16。未来机柜内部Scale Up变成全光互联,则光纤使用量变为144(Scale-Up)+16(Scale-Out)=160。整整翻了10倍。。。如下图

总体来看,GPU数量增多带来的集群增长,带宽增长,机柜内全光化。为光纤带来了三重利好,这也是康宁大幅上调2030年收入指引的原因(如下图)。

康宁预计,到2028年,单颗GPU对应的光学内容价值量将增加1.3倍到1.5倍。

全球光通信产业链分工中,美国、中国、日本占了大份额。美国在光纤、上游光芯片等领域占主导(康宁、Lumentum,Coherent、博通),日本在光纤(藤仓、古河、住友)领域也有一定份额。中国在光模块、光器件、光纤等领域占据优势。

中国这轮参与北美AI基建,主要就是光通信(光模块、光器件、光纤)和PCB。但未来的空间,还是取决于AI的进步速度(需求)和企业的竞争格局(供给)。

最后,我们致敬康宁这家175年历史企业。百年征程,众多发明改变了人类生活。

也期待着,在这轮AI大潮中,全球的光通信公司继续为人类做出重大贡献。