资料解读:麦肯锡 IT 各行业综合分析 good

详细资料请看本解读文章的最后内容

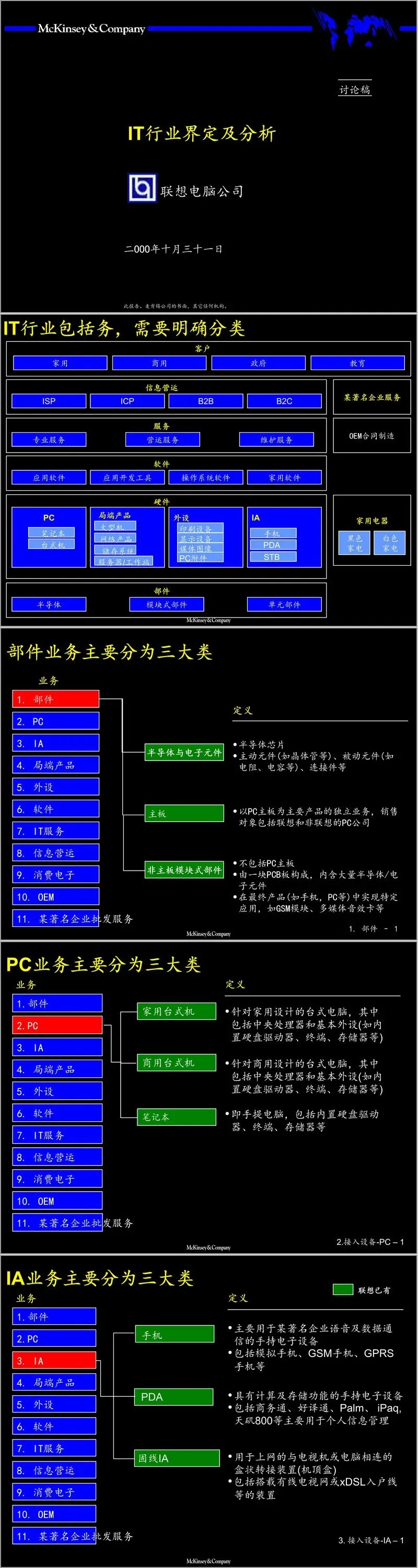

这份由麦肯锡出品的 IT 行业综合分析资料,全面覆盖全球与中国 IT 产业的市场格局、竞争态势、技术趋势及业务价值,从 PC、信息家电、局端设备、外设、部件、软件、IT 服务、信息营运、消费电子、OEM 到通信服务等十一大业务板块展开深度剖析,是洞察行业发展方向与企业战略选择的权威参考。

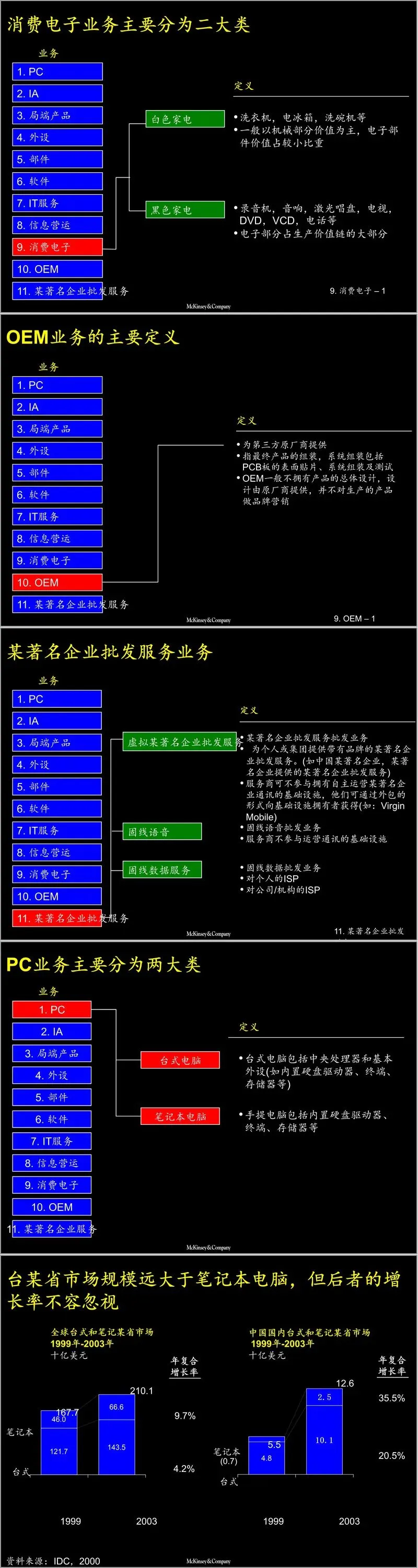

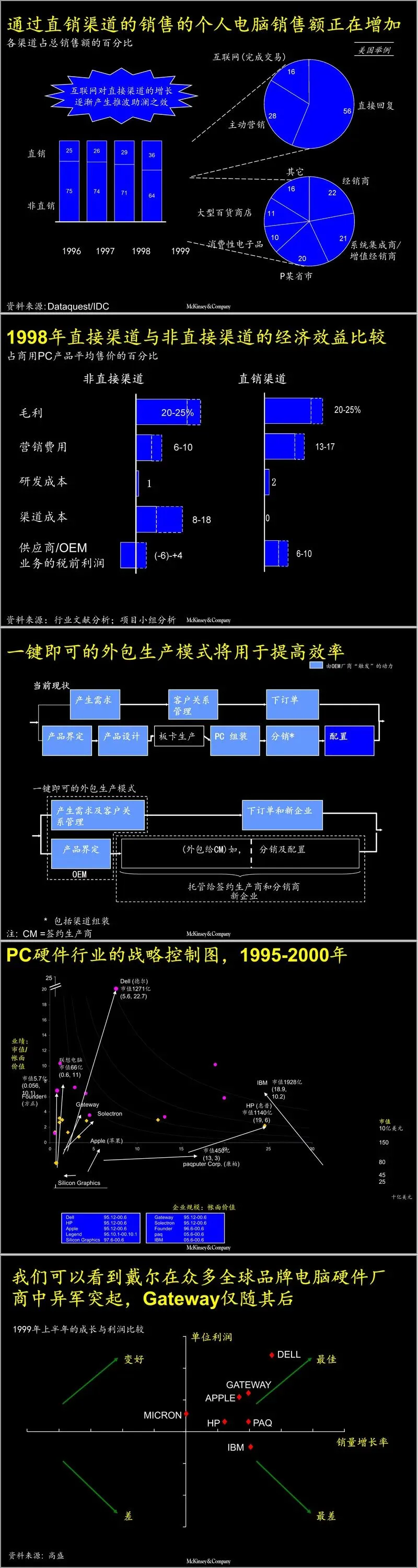

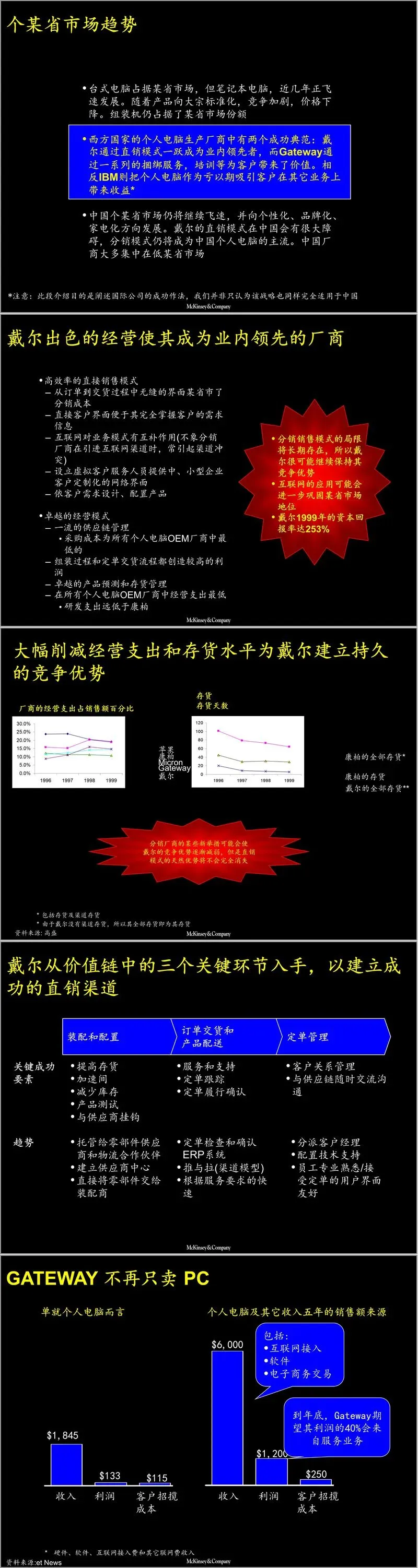

资料开篇聚焦中国 PC 市场,指出联想在区域市场占据领先地位,市场按教育、政府、家庭、大中小微企业等客户群体划分清晰,代理与分销仍是主流渠道,直销模式受限于物流、信用与支付体系难以快速普及,PC 产品正朝着家电化、简易化方向发展,同时行业存在地域与行业定制需求,特供机型成为重要增长点。在价格分层上,国内厂商集中于低端市场,国际品牌主导高端,产品同质化与价格竞争逐步加剧。

信息家电(IA)是资料重点分析的新兴领域,全球范围内计算应用向服务器端迁移,宽带、低成本芯片、无线技术推动设备多元化,PDA、手机、机顶盒成为核心方向。其中 PDA 市场全球规模可观但中国以低端为主,商务通、快译通占据主导,高端市场有限且技术标准未定;手机市场全球呈现 “胜者通吃” 格局,诺基亚、摩托罗拉、爱立信包揽大部分利润,中国市场增长迅猛,国内厂商获政策支持但面临核心技术、采购与制造短板;机顶盒依托有线电视网有望成为中国家庭主流接入终端,国际标准之争激烈,国内企业仅能被动跟随。

局端产品方面,全球服务器市场由 IBM、惠普、SUN、戴尔等少数厂商垄断,UNIX 与 Windows NT 占据主导,价格因标准化持续下滑,存储系统随 NAS、SAN 技术兴起成为新增长点,中国市场以低端 PC 服务器为主,国内品牌仅在低端布局,戴尔直销模式独树一帜。外设业务涵盖打印、显示、配件、多媒体输入,多数领域产能过剩、利润微薄,仅液晶显示器、数码相机具备短期潜力,但技术壁垒高,国际厂商已占据优势。

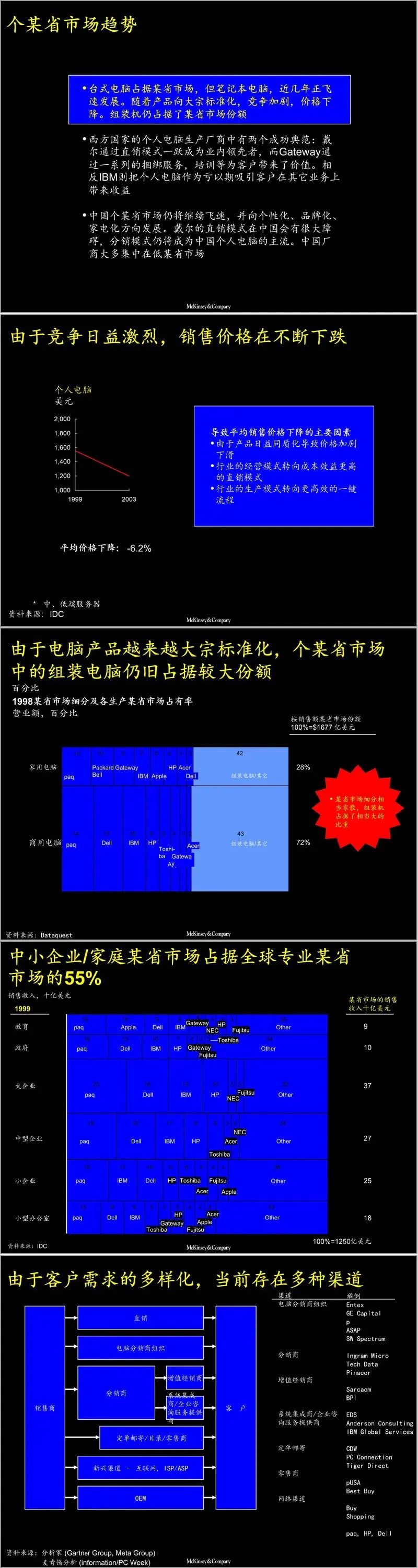

部件与 OEM 业务呈现专业化分工趋势,半导体行业 “胜者通吃” 特征明显,高附加值产品集中于欧美日,模块化部件成为系统集成主流,OEM 制造向价值链上下游延伸,全球化生产成为趋势,国内企业缺乏核心技术与规模优势。软件行业受盗版问题制约,中国市场规模远小于全球,操作系统、工具软件被国际巨头垄断,家用软件、财务软件依托政策与文化壁垒存在机会,行业正从产品销售向服务转型。

IT 服务分为专业、营运、维护三类,全球增长稳健,ASP 模式面向中小企业潜力巨大,中国市场尚处培育期,系统集成竞争激烈,高价值服务集中于大型企业。信息营运领域,中国互联网用户快速增长,ISP 因价格战利润下滑,ICP 呈现 “胜者通吃”,B2C 受支付、物流限制短期难突破,B2B 随传统企业转型进入成长期。消费电子、OEM、通信服务等板块,资料均给出市场潜力与企业竞争力评估,明确各业务的机会与风险。

整体来看,这份资料清晰勾勒出 IT 行业的全球演进逻辑与中国市场的独特性,为企业判断业务优先级、制定战略布局提供了数据支撑与方向指引,既揭示了成熟业务的竞争困境,也点明了新兴领域的突破路径。

接下来请您阅读下面的详细资料吧

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?