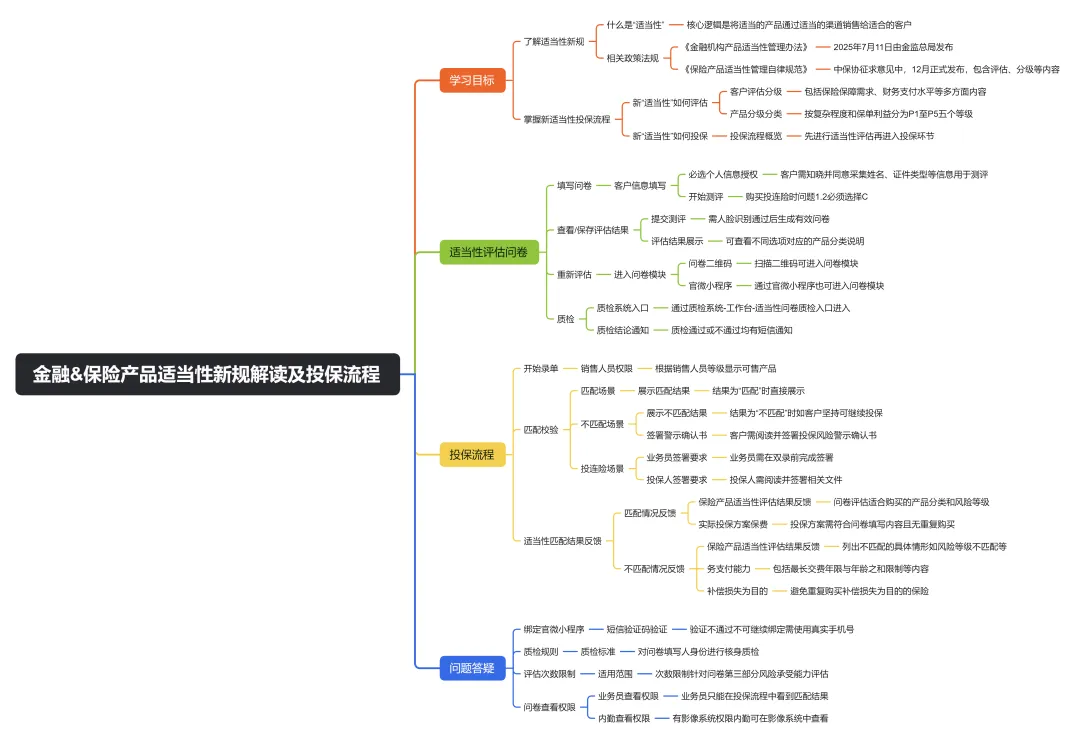

27页PPT-太保寿-金融&保险产品适当性新规解读及投保流程介绍

- 2026-07-14 14:00:00

保险适当性新规重磅落地!2026投保必看,流程、分级、匹配全解析

2025年,保险行业迎来重要变革——金融监管总局发布《金融机构产品适当性管理办法》,中保协同步推进《保险产品适当性管理自律规范》,一场围绕“将适当的产品卖给适合的客户”的行业升级正式启动。对于消费者和保险从业者来说,这不仅是投保流程的调整,更是权益保障的强化。今天,我们就用通俗易懂的语言,全面拆解适当性新规的核心要点、投保流程和注意事项,让你投保不踩坑、权益有保障!

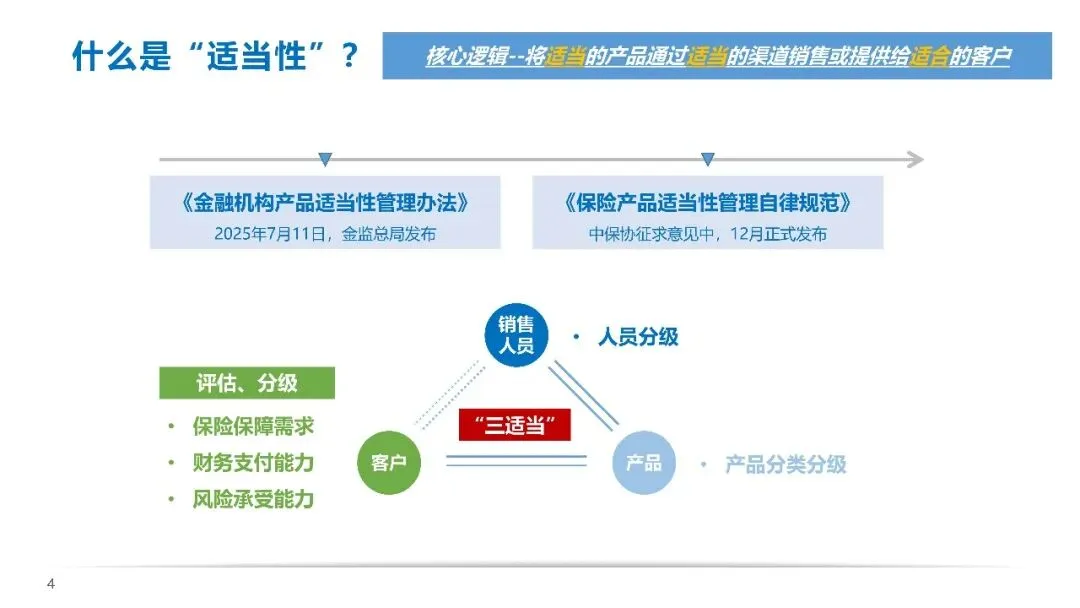

一、什么是“适当性”?核心逻辑+政策背景

1. 核心定义

“适当性”本质是“三适当”原则:适当的产品+适当的渠道+适合的客户,通过对产品、销售人员、客户三方进行分级评估,实现供给与需求的精准匹配,从源头减少销售误导和理赔纠纷。

2. 政策依据

•2025年7月11日,金监总局发布《金融机构产品适当性管理办法》,明确统一的适当性管理要求;

•中保协《保险产品适当性管理自律规范》进入征求意见阶段,2025年12月正式发布,进一步细化保险行业执行标准。

3. 适用范围

新规并非覆盖所有保险产品,而是分场景实施:

•投连险产品:2025年11月下旬先行先试,投保必须符合新适当性要求;

•长期险产品:2026年1月中旬全量应用,包含一年期以上人身险(寿险、年金险等);

•短期险产品:仅一年期及以下的意外险、医疗险等,无需进行适当性评估,按原有流程投保;

•混合投保方案:含投连险或长期险则适用新规,仅含短期险则按老规则执行。

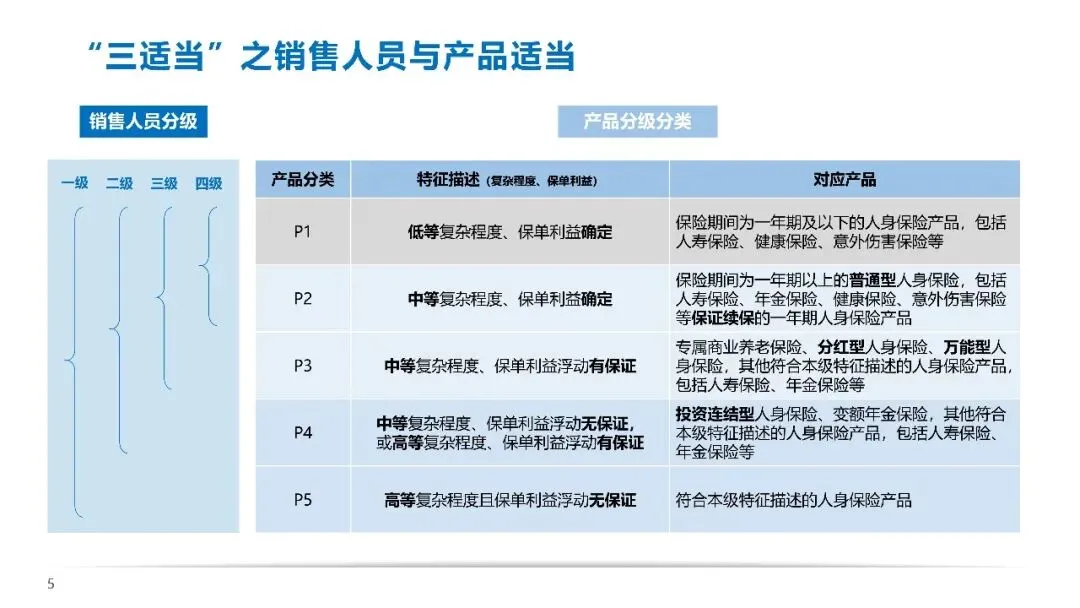

二、产品怎么分?P1-P5五级分类,一看就懂

新规将人身保险产品按“复杂程度+保单利益确定性”分为5类,每类产品的风险和适用人群各有明确界定:

1. P1类:低风险、利益确定

•特征:复杂程度低,保单利益100%确定,无任何浮动空间;

•对应产品:保险期间一年期及以下的人身险,包括短期寿险、短期健康险、短期意外险等;

•适合人群:追求基础保障、厌恶风险,仅需短期保障的消费者。

2. P2类:中低风险、利益确定

•特征:复杂程度中等,保单利益依然确定,保障期限更长;

•对应产品:一年期以上普通型人身险(如终身寿险、定期年金险)、保证续保的一年期健康险等;

•适合人群:需要长期稳定保障,不追求收益浮动,注重本金安全的消费者。

3. P3类:中风险、利益浮动有保证

•特征:复杂程度中等,保单利益部分浮动,但有最低保证收益;

•对应产品:专属商业养老保险、分红型人身险、万能型人身险等;

•适合人群:希望在稳定保障基础上获得少量浮动收益,能接受收益不确定性但要求本金保底的消费者。

4. P4类:中高风险、利益浮动(无保证或有保证)

•特征:复杂程度中等或高等,保单利益浮动,部分产品无保底收益;

•对应产品:投资连结型人身险、变额年金保险等;

•适合人群:有一定投资经验,能接受收益波动,愿意承担部分本金损失风险的消费者。

5. P5类:高风险、利益浮动无保证

•特征:复杂程度高,保单利益完全浮动,无任何保底承诺,风险最高;

•对应产品:符合高复杂程度、无保证利益特征的各类人身险;

•适合人群:投资经验丰富,风险承受能力强,能接受本金大幅损失的消费者。

三、客户怎么评?三维评估+五级风险等级

买保险前先“画像”,新规要求从三大维度评估客户,最终确定风险承受能力等级,匹配对应产品:

1. 三维评估维度

(1)保险保障需求

核心考察:保障目的(如应对重疾、养老规划、医疗费用等)、收益期望(确定收益/浮动收益/高风险收益)、最长保障期限(1年以下/2-5年/6-10年/11-20年/20年以上)。

(2)财务支付水平

核心考察:最长缴费年期(一次性/1-5年/6-10年等)、保费预算(一次性+年交总额)、家庭年收入、家庭总资产(50万以下/50-100万/100-500万等)。

(3)风险承受能力(仅P4-P5产品需评估)

核心考察:收入来源稳定性、资产负债情况、可投资资产比例、投资知识与经验、能承受的最大损失比例(0%/10%-30%/30%-50%/50%以上)等。

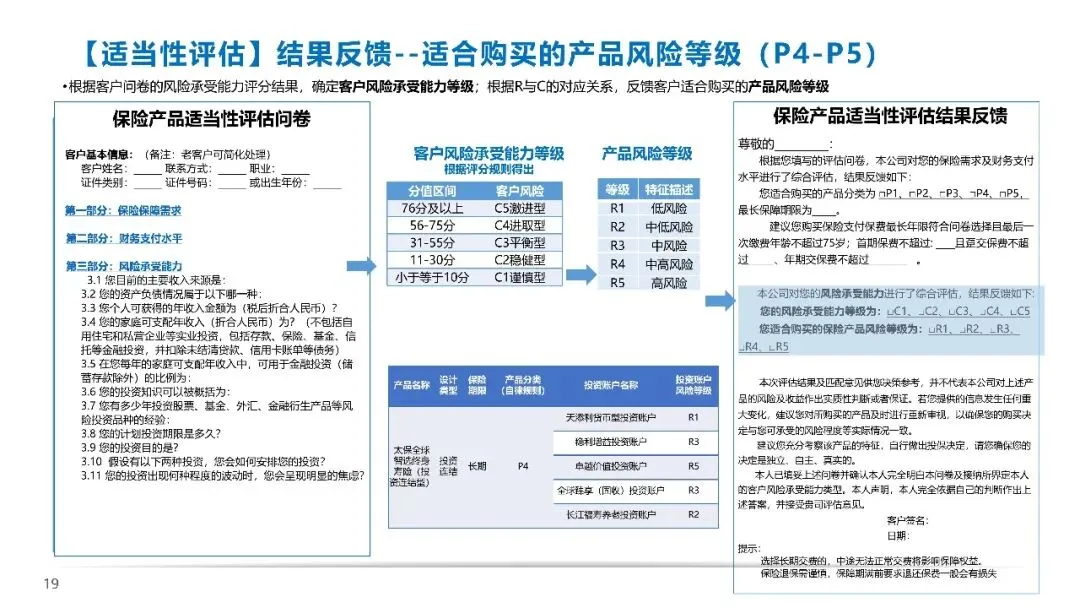

2. 客户风险等级划分

根据评估得分,客户风险承受能力分为5级,对应不同产品风险等级(R1-R5):

•C1谨慎型(≤10分):适合R1低风险产品(如P1类);

•C2稳健型(11-30分):适合R2中低风险产品(如P1、P2类);

•C3平衡型(31-55分):适合R3中风险产品(如P1、P2、P3类);

•C4进取型(56-75分):适合R4中高风险产品(如P1-P4类);

•C5激进型(>75分):适合R5高风险产品(如P1-P5类)。

3. 问卷填写规则

•购买P1-P3产品:仅需填写“保障需求”和“财务支付水平”两部分;

•购买P4-P5产品:需填写全部三部分内容;

•填写次数限制:第一、二部分单日不超过10次,每年不超过40次;第三部分单日不超过2次,每年不超过8次;

•问卷有效期:评估结果1年内有效,过期需重新测评。

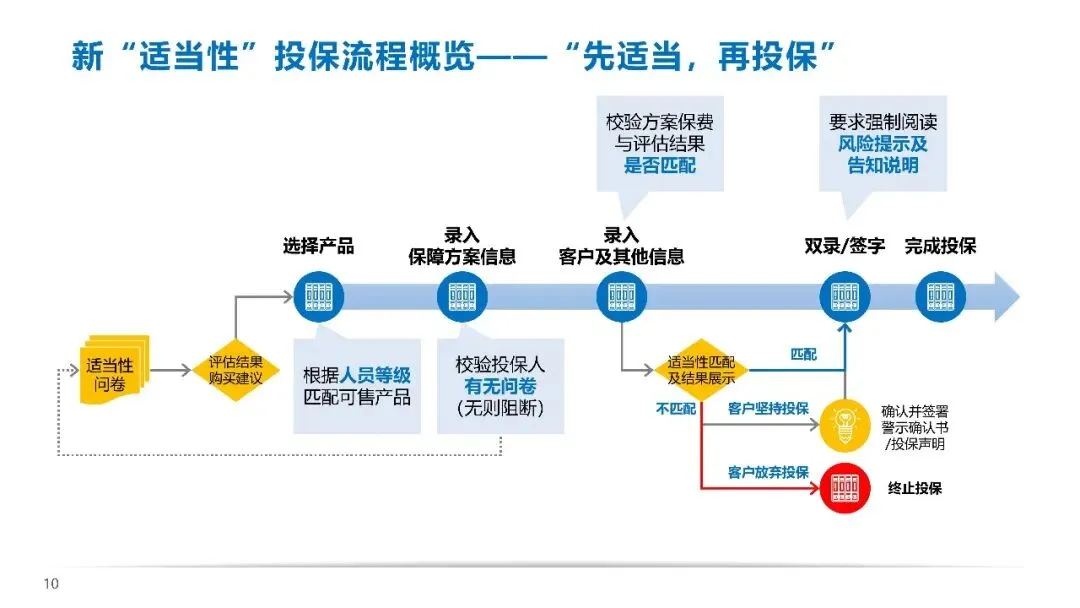

四、投保怎么操作?“先评估再投保”五步流程

新规核心要求“先适当,再投保”,整个流程分为五大步骤,从问卷测评到完成投保全程闭环:

1. 第一步:进入问卷入口(两种渠道可选)

(1)业务员端

•神太APP→【行销】→适当性问卷(生成二维码);

•业务员与客户在一起:直接微信扫码填写;

•业务员与客户不在一起:截图或转发二维码(后续将优化为直接微信转发)。

(2)客户端

•微信搜索“太平洋寿险”小程序→更多服务→【适当性问卷】;

•注意:未绑定官微的客户需先实名认证,绑定后客户信息自动带入问卷,不可修改;老客户可简化基本信息填写。

2. 第二步:填写问卷+完成身份核验

•按投保产品类型填写对应问卷内容(P1-P3填两部分,P4-P5填三部分);

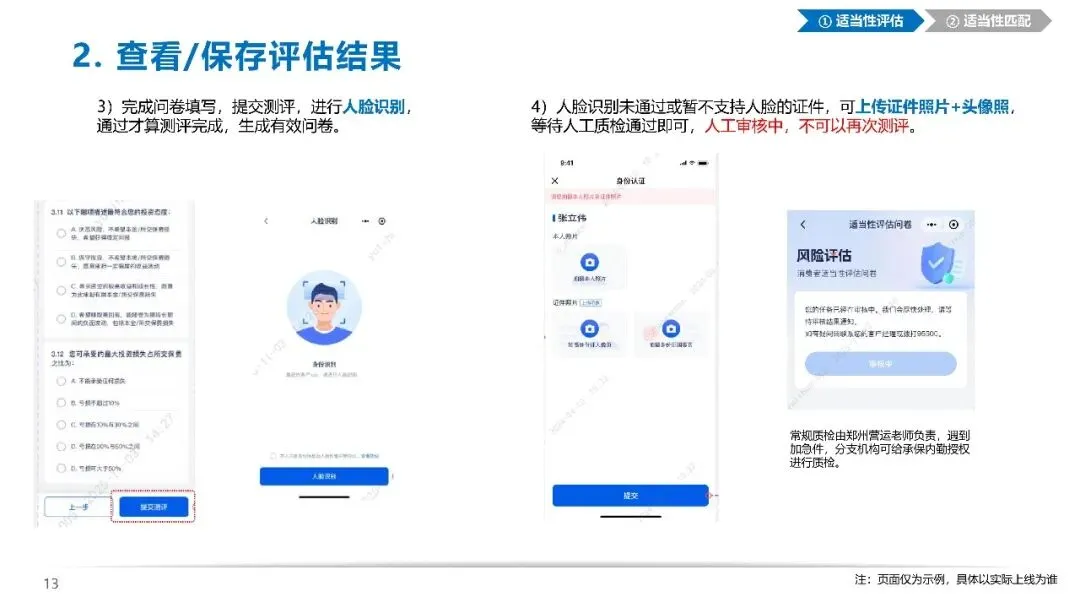

•提交问卷后需完成人脸识别,通过即生成有效评估结果;

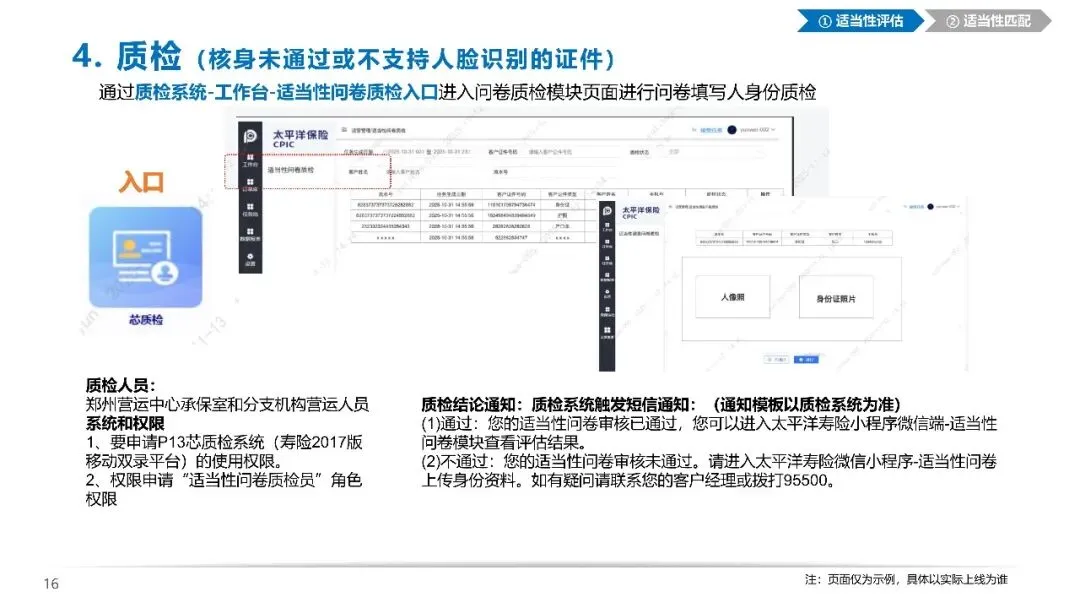

•人脸识别未通过或证件不支持人脸:可上传证件照片+头像照,等待人工质检(由郑州营运中心或分支机构内勤审核);

•质检期间不可重复测评,审核结果将通过短信通知。

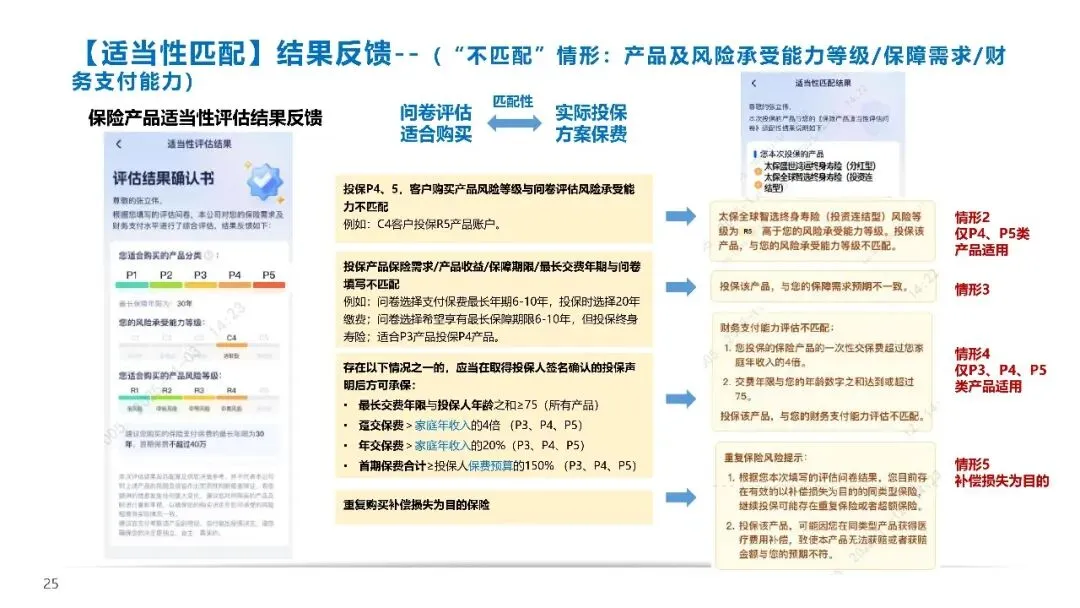

3. 第三步:查看评估结果

•测评通过后,可在官微小程序查看结果,包括:适合购买的产品分类(P1-P5)、最长保障期限、建议缴费年限、保费上限、风险承受能力等级(C1-C5)、适合的产品风险等级(R1-R5);

•评估结果有效期1年,若客户情况发生重大变化(如收入大幅变动、投资经验增加),可随时重新测评。

4. 第四步:录单+适当性匹配校验

(1)开始录单

•业务员通过神太APP首页,根据自身等级显示可售产品;

•进入【试算】页面确认信息,再到【我的保障】页面点击“保存并继续”,系统将校验客户是否有有效问卷(无问卷则阻断录单)。

(2)匹配校验三种场景

① 匹配场景

•投保产品的分类、风险等级、保障期限、缴费年限等,与客户评估结果完全一致;

•无保费超预算、年龄超限等问题,直接展示“匹配”结果,继续完成客户信息录入、如实告知等步骤,即可进入双录/签字环节。

② 不匹配场景

•常见不匹配情况:风险等级不匹配(如C4客户买R5产品)、保障需求不匹配(如问卷要10年保障却买终身险)、财务能力不匹配(如趸交保费超家庭年收入4倍);

•处理方式:客户若坚持投保,需签署《投保风险警示确认书》,明确知晓风险并自愿承担损失,再完成双录和缴费。

③ 投连险场景

•匹配:投保人和业务员均需签署《保险产品适当性匹配结果》;

•不匹配:投保人和业务员均需签署《投保风险警示确认书》;

•特殊要求:业务员需在双录前完成签署,客户方可进行双录/签字。

5. 第五步:双录/签字+完成投保

•按要求完成录音录像(双录),确保投保过程合规;

•阅读并签署相关单证(投保单、产品说明书、风险警示书等);

•提交信息并缴纳保费,投保完成。

五、新规有啥好处?客户、行业双向受益

1. 对消费者:权益更有保障

•精准匹配:避免“买错险”,确保购买的产品符合自身风险承受能力和财务状况;

•信息透明:明确知晓产品风险等级、收益特征,不被销售误导;

•隐私保护:问卷信息仅本人和有权限内勤可查,业务员无法查看详细内容,保障信息安全。

2. 对行业:发展更可持续

•规范销售:倒逼业务员提升专业能力,按客户需求推荐产品;

•减少纠纷:从源头降低因产品不适合引发的退保、投诉纠纷;

•提升信任:通过合规操作增强消费者对保险行业的信任度,推动业务长期稳定发展。

六、常见问题答疑(必看!)

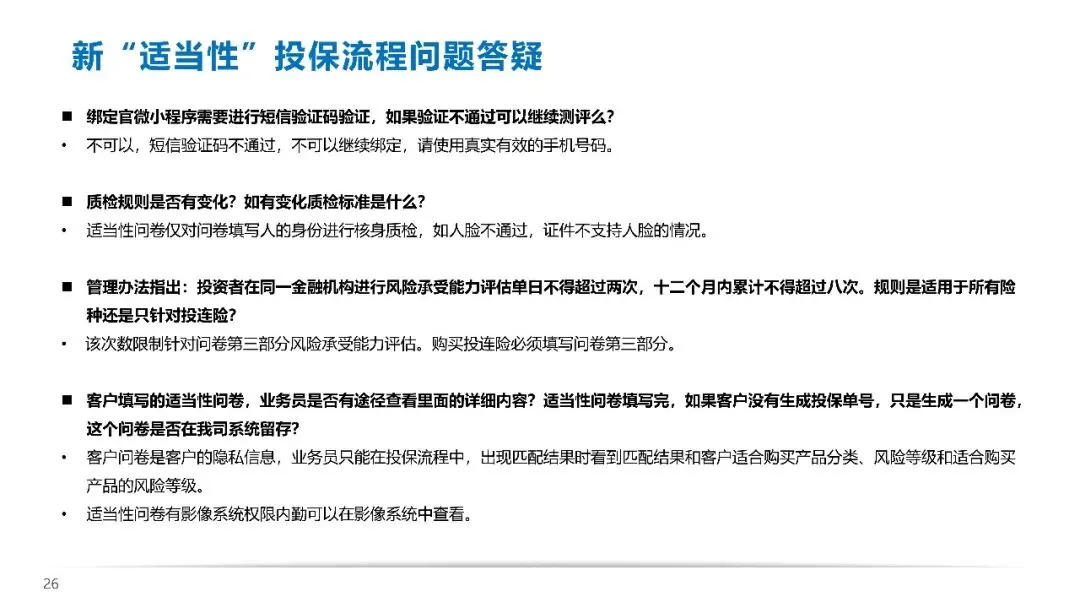

1. 绑定官微时短信验证不通过,能继续测评吗?

不可以。必须使用真实有效的手机号码完成短信验证,才能绑定官微并进行问卷测评,确保客户信息真实准确。

2. 适当性问卷的质检规则有变化吗?

质检仅针对问卷填写人的身份核身,主要核查人脸是否与证件一致,证件是否真实有效;其他问卷内容由客户自行如实填写,质检不审核内容真实性。

3. 风险承受能力评估的次数限制,适用于所有险种吗?

仅适用于问卷第三部分(风险承受能力评估),且仅购买P4-P5产品需填写该部分;P1-P3产品无需填写,不受此次数限制。

4. 业务员能查看客户问卷的详细内容吗?

不能。业务员仅能在投保匹配环节看到评估结果(适合的产品分类、风险等级),无法查看问卷具体填写内容,保护客户隐私。

5. 仅生成问卷未投保,问卷会留存吗?

会。问卷生成后将存储在寿险23影像系统,有权限的内勤可通过证件号码查询,留存期限符合监管要求。

总结

适当性新规的落地,标志着保险行业进入“精准匹配、合规销售”的新阶段。对于消费者而言,投保前多了一道“风险把关”,能更安心地选择适合自己的产品;对于从业者而言,虽然流程略有增加,但能减少后续纠纷,提升专业形象。

2025年11月下旬投连险先行试点,2026年1月中旬全量长险应用,建议大家提前了解新规要求,投保前主动完成适当性评估,确保“买对险、买好险”。如果在投保过程中遇到问题,可联系客户经理或拨打太平洋保险客服热线95500咨询。

保险的核心是“保障”,适当性新规正是为了让这份保障更贴合需求、更有温度。希望今天的解读能帮你读懂新规、顺利投保,未来拥有更全面的风险防护!

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“保险老白干”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

5.友邦人寿-分红保险+提前给付重疾险:盈如意顺心版.星享版产品介绍(50页PPT)及分析

6.DRG改革下平安人寿新医疗险产品体系解析及部分PPT

7.20页PPT-友邦人寿分红优势及红利实现率解读

8.43页PPT-新华人寿-盛世荣耀庆典版终身寿险(分红型)培训课件及思维导图

9.48页PPT-中英人寿2025分红解读:看懂红利实现率“高低之谜”——逻辑 差异 监管政策

10.双11创新产品:32页PPT-平安健康险-岁月长安产品介绍:储蓄账户+医疗账户“双账户”.“保障+储蓄+医疗”三合一

11.55页PPT-买分红险就是买公司-中国人寿分红险优势深度分析:四大支柱三重保障八大核心投资优势

12.38页PPT-平安人寿御享分红26.御享金越年金产品及分红优势深度解析:三仓配置 三重价值 五好投资

13.深度解读中国精算师协会.人身保险产品费用分摊指引(原文.答记者问及26页PPT)

14.43页PPT-买准分红险 = 选对好公司!中意人寿资管及分红优势深度分析:四看 看股东 看团队 看产品 看财报

15.17页PPT-新华保险.中再寿险.爱连健康-“康护无忧”护理保险产品+服务介绍:服务给付型 5年保证续保

16.47页PPT-2025经济形势下保险资管分红险大时代解读

17.清华大学.同方全球人寿-2025中国居民退休准备指数调研报告(116页.8万字.63页PPT)

18.中信银行.中国居民养老财富管理发展报告(2025)(84页.5万字.91页PPT)

19.万通保险.胡润百富-2025中国高净值人群金融投资需求与趋势白皮书(76页.7万字.39页PPT)

20.推荐必读:国家医保局正式发布基本医保药品目录+商保创新药目录(附大会全景及两目录解读)

21.友邦人寿.中央财经大学-新时代中国养老金融高质量发展的突破路径白皮书(88页.8.6万字)

22.德勤-2026年全球保险行业展望(24页.2.5万字)

23.26页PPT-国家医保局-基本医保.商保创新药双目录解读PPT(最完整版)

24.安联集团-2025年安联全球财富报告(44页.3万字)

25.40页PPT-十五五新周期下行业趋势与分红险营销策略分析:经济周期和政策推动下必然出现的分红时代

26.安顾中国.普华永道-全生命周期重塑资产负债多维管理体系白皮书:低利率环境下,寿险公司资产负债管理思路(49页.3.4万字)

27.柏盛健康-管理式医疗险进阶实践手册(48页.2.7万字)

28.中信保诚人寿.胡润百富-2025中国高净值人群品质养老报告(84页.7.7万字)

29.33页PPT-变局时代下的“分红险”——财富配置的时代之选

30.28页-南开大学.中再寿险-新环境下寿险公司产品体系策略研究(精简版)

31.瑞银UBS-2025年亿万富豪报告:亚太区迎千亿财富转移,新一代富豪格局生变(60页.7万字.50页PPT)

32.中国人民大学.福寿康-2024养老护理员职业现状调查研究报告(165页.20万字)

33.41页PPT-分红险基础知识全解析:从基本概念到画图讲分红

34.澎湃新闻.中国邮政储蓄银行-国民养老需求趋势调研报告(30页.1.5万字.30页PPT)

35.吴晓波2025跨年演讲:AI闪耀中国,第四次浪潮下的产业革命与个体机遇(64页.2.8万字全文.220页PPT)

36.罗振宇2026“时间的朋友”跨年演讲:1000天后的世界(89页.4万字.184页PPT及思维导图)

38.麦肯锡-中国养老金调研报告:拥抱老龄化时代,保险机构参与中国养老保障的整合式探索(30页.1.5万字)

免费查看及下载更多高清完整版报告

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【ppt】红色喜庆春节前安全教育培训(共38页)

- 一例被多所高校当作范本的教学成果奖申报PPT模板分享-人工智能(附模板)

- Bulwark FR经典连体服 Excel FR 扩展尺寸, 橙色 橙色 60

- 前方高能!广东省科学技术奖答辩PPT—电子信息与通信专项

- 会计必看! 21个Excel实用公式,告别加班、高效办公

- 2026版高中【课时作业】全科(Word版)+【寒假先学】高中化学必修第二册 全套视频

- 述职报告PPT模板|结构化框架 专业排版 职场人必备的汇报神器(免费下载)

- SolidWorks*Excel+VBA-缩略图,淦!

- 全自动Excel对账单模板,再也不用手工对账

- 《采购单|请购申请单模板》word电子版,可免费下载打印