资料解读:财务报表的阅读与分析

详细资料请看本解读文章的最后内容。本文由西南财经大学会计学院余海宗教授相关专业资料整理而成,系统讲解财务报表的阅读逻辑、风险识别与实用分析方法,覆盖从基础构成到实务陷阱的全维度内容,兼具理论严谨性与实践指导性。

财务报告是企业经营状况的综合呈现,其核心构成包括财务报表、会计报表附注与财务情况说明书。财务报表以资产负债表、利润表、现金流量表为主体,资产负债表依据“资产 = 负债 + 所有者权益” 编制,按流动性排序项目,可清晰判断企业资金实力、结构配比与偿债潜力;利润表聚焦一段时期经营成果,搭配分部报告与利润分配表,能精准拆解盈利来源与分配去向;现金流量表以现金及现金等价物为编制基础,直观反映资金流入流出与净流量,是检验企业资金链健康度的关键依据。附注与财务情况说明书则补充会计政策、或有事项、经营背景等关键信息,帮助阅读者完整理解报表数据内涵。

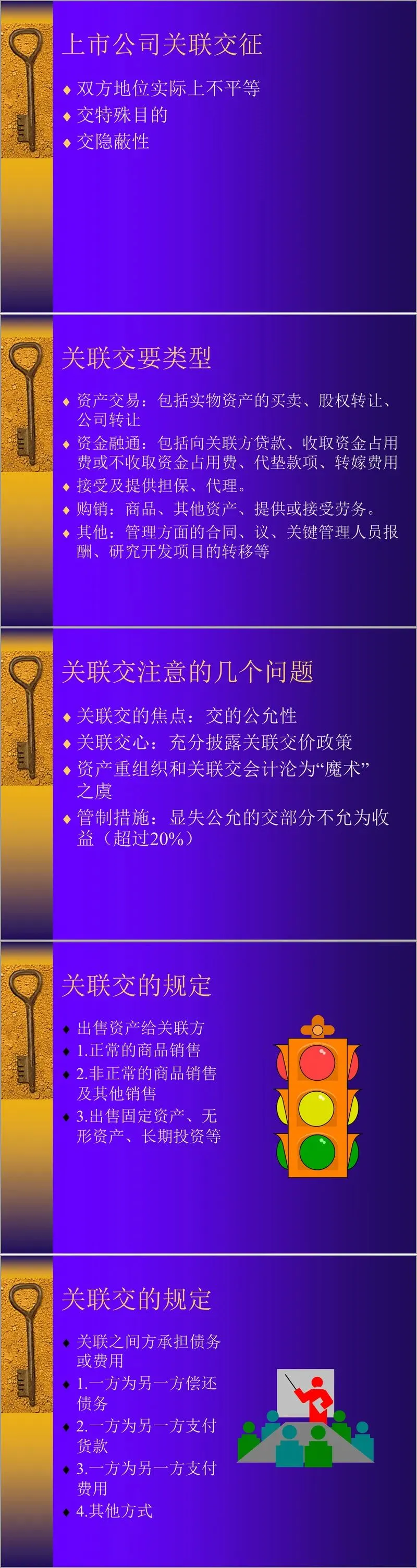

关联交易是报表分析的重点关注点,关联方涵盖控制、共同控制与重大影响三类主体,交易类型包含资产买卖、资金融通、购销往来、担保代理等。这类交易常被用于节约成本、调节利润,存在定价不公允、信息隐蔽等风险,分析核心在于判断交易公允性,重点核查定价政策与披露完整性,监管层面明确显失公允的交易部分不得确认为收益,以此防范利润操纵。

会计政策变更与报表粉饰是实务中高频风险点。变更折旧方法与年限、调整坏账计提、改变存货计价等行为,易成为利润包装手段,动机多为调整收益、满足考核或信贷需求。报表粉饰分为业绩粉饰与财务状况粉饰,具体手法包括资产重组调节利润、关联交易虚增收益、资产评估掩盖亏损、跨期确认收入等。识别这类问题可采用不良资产剔除法、关联交易剔除法、异常利润剔除法及现金流量分析法,通过交叉验证还原真实经营数据。

中期报表与年度报表的阅读各有侧重。中期报表含季度与半年度报告,半年度报告需披露资产负债表、利润表、现金流量表及完整附注,阅读时需规避季节性偏差、阶段性局限等误区,从回顾展望、重大事项、核心财务数据三个维度预判全年业绩、排查隐性风险。年度报表阅读需聚焦三大报表核心项目,结合财务实力、结构、偿债、营运、获利五大维度综合判断,重点关注或有负债、股本变动、利润分配方案,警惕待摊费用调节、利润跨期偏移等陷阱。

财务分析以决策支持为目标,遵循全面性与个性化原则,核心指标覆盖四大维度:短期偿债能力看流动比率、速动比率、现金比率;经营效率看应收账款周转率、存货周转率;获利能力看净资产报酬率、每股收益;长期偿债能力看资产负债率、已获利息倍数。同时需注意比率分析的局限性,结合物价变动、行业差异、表外信息综合判断,避免单一指标误导决策。

资料还结合安然、世通等经典案例,剖析会计造假与审计失效的深层问题,延伸讲解非货币性交易的会计处理规则,为阅读者提供风险防范与实务应用的完整思路,帮助从业者建立科学的报表阅读与分析体系,精准识别数据背后的经营逻辑与潜在风险。

接下来请您阅读下面的详细资料吧。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?