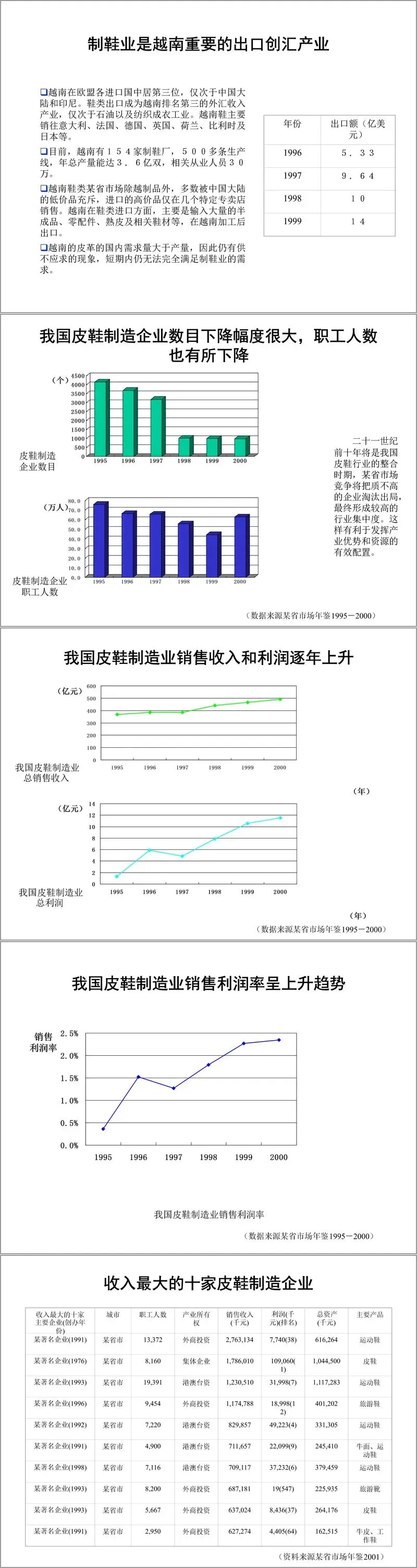

资料解读:(共88页PPT)某著名企业浙江奥康集团皮鞋行业研究

详细资料请看本解读文章的最后内容。

这份发布于2002年9月的研究报告,由某著名企业管理咨询公司撰写,深入剖析了当时中国皮鞋行业的现状、竞争格局及未来趋势。作为行业观察者,我们不妨透过这份详实的资料,重新审视那个中国制鞋业风起云涌的年代。

一、供需变局:从“量的积累”到“质的觉醒”

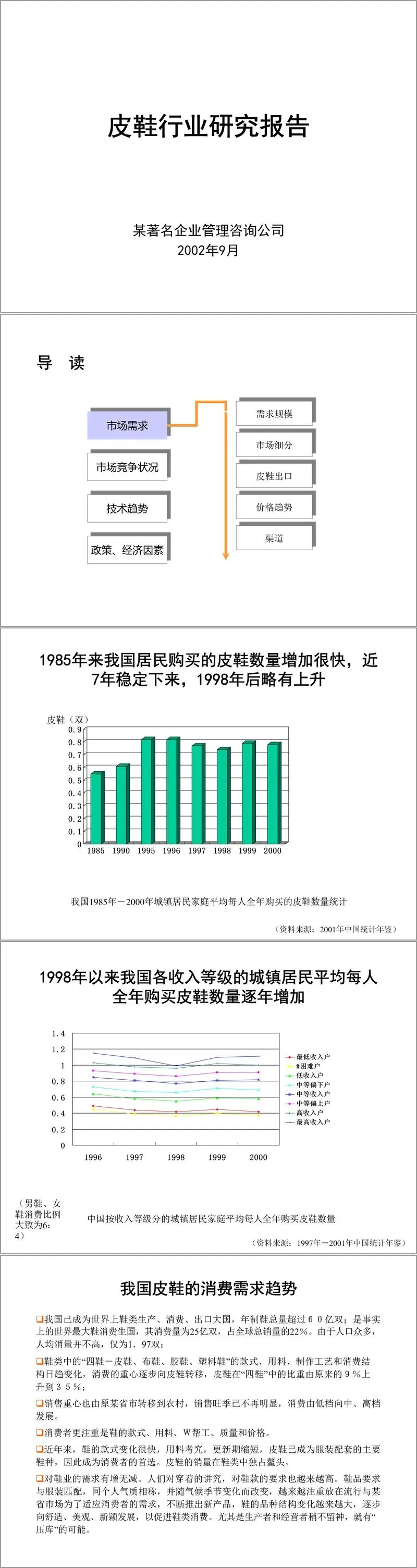

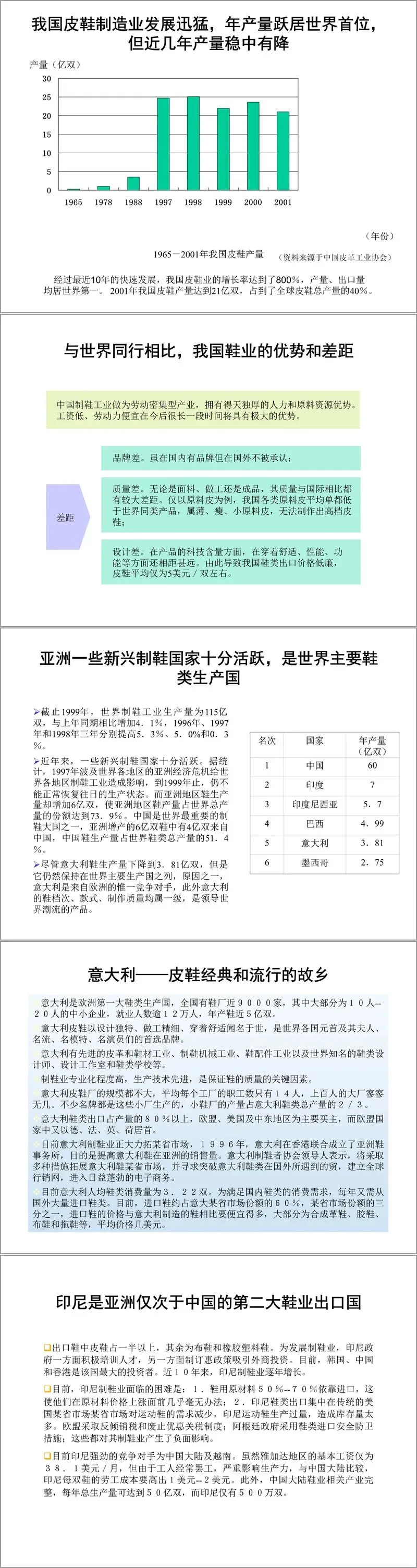

报告开篇即指出,自1985年以来,我国城镇居民皮鞋购买量经历了快速增长后,于1998年左右进入稳定微增阶段。一个显著的趋势是,消费重心正从城市向农村转移,销售旺季模糊化,且需求明显向中高档倾斜。尽管中国以年消费25亿双、生产60亿双的规模稳居全球第一,但人均1.97双的消费量暴露了巨大的市场潜力。

当时的市场呈现出明显的结构性变化:在“四鞋”(皮鞋、布鞋、胶鞋、塑料鞋)中,皮鞋占比从9%跃升至35%。消费者不再仅仅满足于“有鞋穿”,而是开始追求款式、用料与做工,皮鞋成为了服装搭配的首选。然而,市场价格敏感度依然较高,300元被视为一道坎,100-300元是主流消费区间,而国产名牌在200元价位段表现坚挺。

二、出口困境:廉价标签与贸易壁垒

在出口板块,数据显得喜忧参半。中国鞋类出口量占据全球半壁江山,但“大而不强”的痛点极为尖锐。中国皮鞋平均出口单价仅为5.79美元,不足意大利鞋(23.8美元)的四分之一。这种低价策略虽然抢占了市场份额,却也引来了频繁的国外反倾销调查。从欧盟的最低限价到波兰、斯洛伐克的进口配额限制,贸易保护主义成为了悬在中国鞋企头上的达摩克利斯之剑。此外,国内流通领域产品合格率偏低(仅56.8%),也严重损害了“中国制造”的海外形象。

三、竞争图谱:群雄逐鹿与渠道革命

2002年的国内市场,品牌集中度正在提升。江苏的森达、广东的百丽、福建的富贵鸟以及浙江的奥康、康奈等品牌开始崭露头角。报告特别提到了零售终端的剧烈变动:外资零售巨头(如太平洋百货等)的涌入打破了国有商场的垄断,终端话语权的转移迫使鞋企必须重新审视渠道策略。

在这一背景下,几家头部企业走出了不同的道路:

奥康敏锐地捕捉到了信息化对分销管理的赋能,通过伟库分销系统实现了对上千家门店的库存与销售实时监控,极大地降低了沟通成本,并确立了以连锁专卖为主的营销体系。

康奈则选择了“向上走”与“向外走”并举,一方面引入意大利生产线提升品质,另一方面远赴巴黎、纽约开设专卖店,试图在国际主流市场撕开缺口。

森达侧重于设计与技术的国际化,在意大利设立设计中心,并首创“定制营销”,通过高密度的广告投放巩固其“中国驰名商标”的地位。

富贵鸟依托强大的代理商体系分担风险,并开始了从鞋类向服装领域的品牌延伸尝试。

四、产业迁徙:东鞋西移的序曲

报告极具前瞻性地提出了“东鞋西移”的概念。由于东部沿海地区成本上升,部分中低端产能开始向四川、重庆等西部地区转移。这不仅是成本的博弈,更是生产力布局的优化。东部未来将转型为品牌运营与中高端制造中心,而西部则承接制造基地的职能。

五、专家洞察:微利时代的生存法则

纵观全篇,这份报告揭示了中国皮鞋行业当时正处于一个关键的“分水岭”。行业整体陷入了“微利时代”,单纯依靠低价竞销和规模扩张已难以为继。未来的竞争将聚焦于品牌力、设计力以及全球资源的整合能力。对于当时的从业者而言,如何从“世界工厂”进化为“品牌强国”,是摆在每一个中国鞋企面前的必答题。

接下来请您阅读下面的详细资料吧。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?