46页PPT-瑞银-全球财富报告2026:日增2600位百万富豪,贫富分化持续拉大

- 2026-07-14 08:04:07

全球财富大变局!瑞银2026全球财富报告解读:日增2600位百万富豪,贫富分化持续拉大

来源:瑞银财富管理官方导语:2026 年 7 月,瑞银发布第 17 版 《2026 全球财富报告》,覆盖全球56 个核心市场,覆盖全球 92% 以上私人财富总量。2025 年全球个人美元财富大涨 10.8%,创下 2017 年以来最快增速,但普通人体感增收微弱,富豪群体资产加速膨胀。本文拆解报告全部核心数据、区域格局、财富分层、资产结构与长期趋势,看懂当下全球财富分配底层逻辑。

一、报告基础背景:全球头部财富机构的权威年度财富观测

1.1 报告发布主体与核心定位

瑞银作为全球规模最大的纯私人财富管理机构,拥有160 余年财富管理服务经验,管理私人资产规模达4.8 万亿美元,在全球50 余个市场布局 350 余家财富管理办公室。

《全球财富报告》是瑞银四大旗舰财富研究系列之首,配套《全球企业家报告》《亿万富豪愿景报告》《全球家族办公室报告》,每年持续追踪全球财富创造、分配、转移规律,是全球高净值人群、机构投资者、宏观研究者的核心参考资料。本次为第17 期,数据统计基准为2025 年 12 月 31 日,数据整合OECD、IMF、世界银行、各国央行官方统计数据建模测算。

1.2 报告核心观测范围与统计口径

1.样本覆盖56 个全球核心市场,囊括美洲、亚太、欧洲中东非洲三大板块,测算覆盖全球92% 私人财富总量,具备极强全球代表性;

2.财富(净资产)定义:个人持有金融资产+ 实物非金融资产(房产为主),扣除全部家庭负债;养老金计入资产,国家统筹养老金、人力资本不计入统计;

3.计价标准:统一采用年末美元汇率折算,区域增速、人均财富均以美元口径展示,汇率波动会直接影响跨区域财富对比;

4.分层标准:以美元资产划分四大财富梯队:低于1 万美元、1 万 - 10 万美元、10 万 - 100 万美元、100 万美元以上(百万富豪),额外细分 500 万 - 1 亿美元超高净值人群、10 亿美元以上亿万富豪两大顶层群体。

1.3 报告核心经济学家核心观点总览

瑞银首席经济学家保罗·多诺万提出了三大核心判断,贯穿全报告:

1.短期运气创造的财富无法长久,长期可持续财富来源于个人技能投资与实体经济投入;单纯时代红利带来的财富极易随周期缩水,技术变革时代全民参与财富创造才能缓解贫富差距;

2.全球财富长期趋势相对稳定,年度区域财富排名波动核心诱因是汇率变动,而非各国经济基本面质变;居民债务、代际财富转移、女性财富崛起是中长期财富结构核心变量;

3.大众感知财富水平依靠相对财富而非绝对财富,社交媒体放大财富不平等曝光度,即便贫富差距小幅收窄,民众不公感知仍会提升;各国政府或将加大对存量财富的调控,缓解债务压力与社会矛盾。

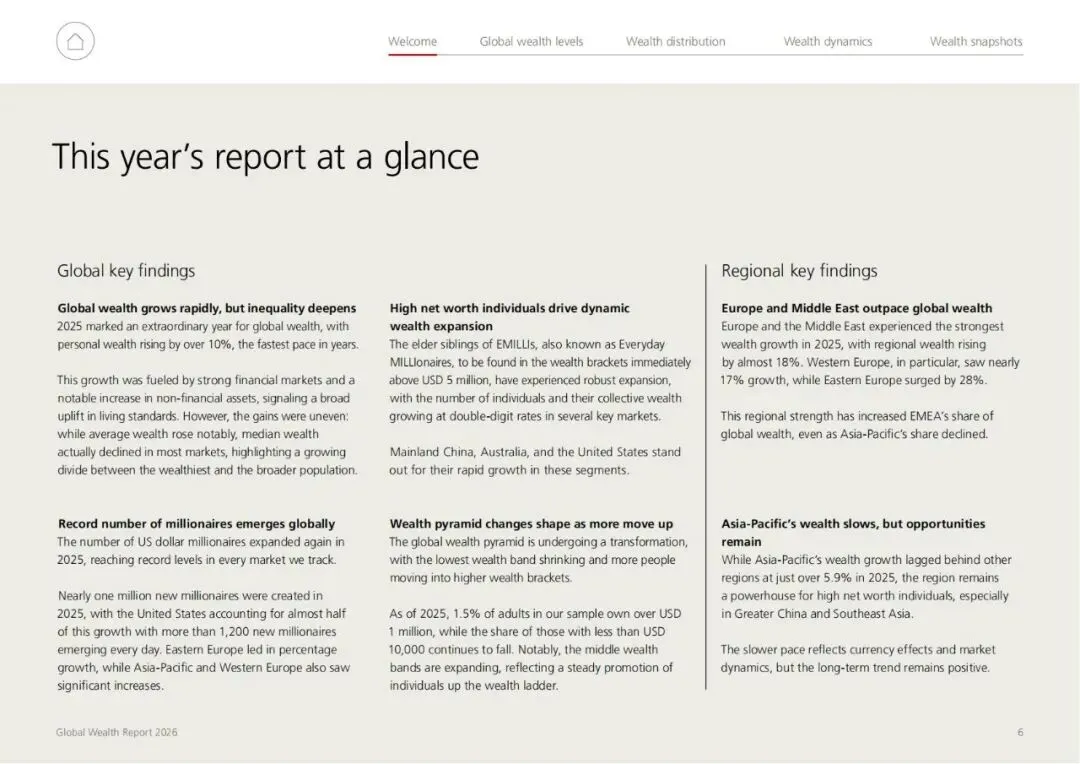

二、全局核心数据:2025 年全球财富总量爆发式增长,但增长极度不均

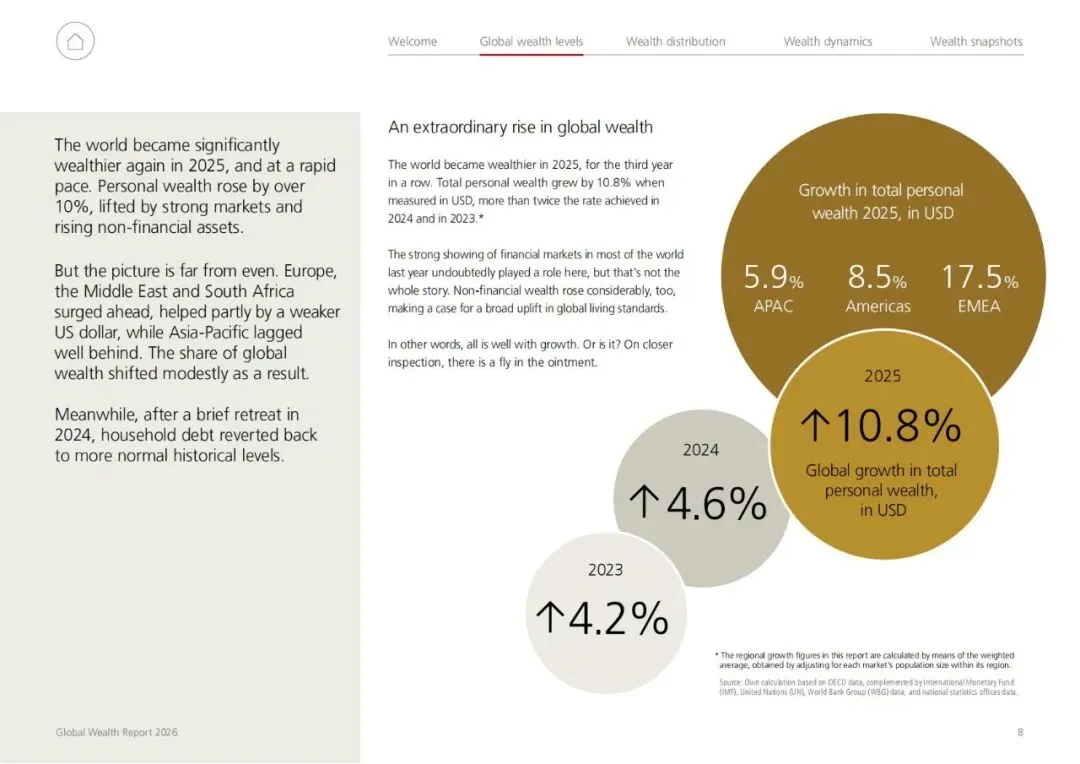

2.1 全球总财富增速:连续三年上涨,10.8% 创近年峰值

2025 年全球个人净资产以美元计价同比上涨10.8%,对比2024 年 4.6%、2023 年 4.2%,增速实现翻倍提升,连续第三年录得正增长,两大核心驱动因素:

1.全球主要金融市场全年走强,股票、公募、私募等金融资产估值普涨,直接推高高净值群体账面资产;

2.非金融资产(住宅、商业地产、实物资产)价值同步回升,普通家庭房产资产增值拉动整体财富上行,实现资产端全面回暖。

2.2 最关键矛盾:平均财富大涨,中位数财富多数市场下滑

这是绝大多数普通人“感受不到变富” 的核心根源,也是本次报告最重要结论:

1.平均财富:全部人群总资产÷ 成年总人口,少量超高净值人群巨额资产会大幅拉高整体均值,存在严重失真;

2.中位数财富:将所有人资产从小到大排序,居于中间位置人群的资产,真实反映普通大众真实财富水平;

3.2025 年全球绝大多数市场出现 “均值上行、中位数下行”,代表财富增量几乎全部流入顶层人群,中间与底层人群并未分享增长红利,全球财富分化持续加深。

举通俗案例:10 人总资产 1000 万,9 人各持有 10 万,1 人持有 910 万,平均每人 100 万,但中位数仅 10 万。均值看似全员富裕,绝大多数普通人资产并未提升,完美对应当下全球财富现状。

2.3 家庭债务同步回升,去杠杆周期结束

2024 年全球家庭债务短暂收缩,2025 年居民负债规模大幅反弹,增速创 2017 年以来新高,全球家庭资产负债表重回常态化扩张:

1.发达市场房贷、消费信贷回暖,新兴市场居民借贷需求同步上行;

2.各国债务占总资产比例分化明显:挪威、巴西债务占总资产超20%,墨西哥、沙特、阿联酋债务占比不足 6%;中国内地、美国、德国居民负债占总资产稳定在 10%-11% 区间,杠杆水平相对温和可控。

三、五大区域财富格局:美元贬值重塑全球财富排名,亚太增速垫底但体量庞大

报告将全球划分为三大核心板块:EMEA(欧洲、中东、非洲)、美洲、亚太(APAC),细分东欧、西欧、北美、大中华、东南亚、拉美、大洋洲 7 个子区域,增速、财富占比、人均财富呈现完全分化格局。

3.1 EMEA 区域:增速全球第一,东欧暴涨 28.3%

1.整体财富增速17.5%,全球领跑,全球财富占比从2024 年 25% 提升至 26.6%;

2.细分市场增速:东欧28.3%、中东与南非 22.3%、西欧 17.4%;欧元兑美元全年升值近 9%,欧元区资产折算美元后账面大幅增值,是西欧数据亮眼核心诱因;

3.百万富豪增速领先全球:立陶宛百万富豪数量同比增长8%,土耳其、拉脱维亚、匈牙利增速均超 5%,东欧新兴经济体富裕人群扩张速度冠绝全球。

3.2 美洲板块:总量稳定,北美人均财富断层领先

1.整体增速8.5%,全球财富占比维持 40.6%,是全球财富体量最大板块;

2.北美增速8.8%,拉丁美洲仅 6.6%;北美成年人均财富 66.4 万美元,遥遥领先其他区域;

3.美国单一市场占据全球私人财富35.7%,全球近 44% 百万富豪集中在美国,是全球财富绝对核心;拉美财富总量偏低,区域内财富基尼系数普遍偏高,贫富差距显著。

3.3 亚太板块:增速放缓至 5.9%,仍是全球第二大财富聚集地

1.2025 年亚太财富增速 5.9%,较欧美大幅落后,全球财富占比由 2024 年 36% 回落至 32.8%,份额被 EMEA 区域蚕食;

2.子区域分化:大中华区增速4.6%、东南亚仅 1.6%、大洋洲(澳新)6.6%;多数东南亚货币挂钩美元,无法享受欧元式汇率升值红利,美元计价财富增长受限;

3.核心优势:美国+ 大中华区合计持有全球超 50% 私人财富,两大经济体长期主导全球财富大盘;大中华区拥有 530.5 万百万美元富豪,数量全球第二。

3.4 全球人均财富 TOP30 国家 / 地区两大榜单对比(平均 VS 中位数)

(1)人均平均财富榜单(资产均值,富人拉高数据)

1.瑞士910382 美元、2. 美国 696277 美元、3. 卢森堡 654732 美元、4. 中国香港 648267 美元、5. 澳大利亚 616306 美元;瑞士均值突破90 万美元,全球唯一人均均值逼近百万美元的经济体,但极高均值完全依靠顶层富豪拉动。

(2)人均中位数财富榜单(普通人真实资产)

1.卢森堡394005 美元、2. 比利时 277166 美元、3. 澳大利亚 210783 美元;瑞士仅排第8、美国跌至第 28 位(中位数仅 68998 美元),强烈印证美国、瑞士财富两极分化极其严重,普通人资产水平远低于平均数值。

3.5 2020-2025 五年长期财富增长:真实增速分化明显

以本币扣除通胀测算真实财富增速,剔除汇率干扰,更能反映本地居民真实财富积累:

1.增速领跑:韩国成年人均真实财富累计上涨超55%,俄罗斯 37%、克罗地亚 29%、挪威 27%;

2.持续缩水市场:英国人均真实财富下跌23.2%、荷兰下跌 14.36%、法国下跌 4.52%、巴西下跌 3.13%;

3.中位数财富表现更差:仅不到一半市场2025 年中位数财富高于 2020 年,20 个主要市场中位数财富五年缩水超 10%,全球中产财富持续承压。

四、财富分层全景:全球富豪数量创新高,财富金字塔结构正在重塑

4.1 百万美元富豪:全年新增近百万人,56 个市场全部实现增长

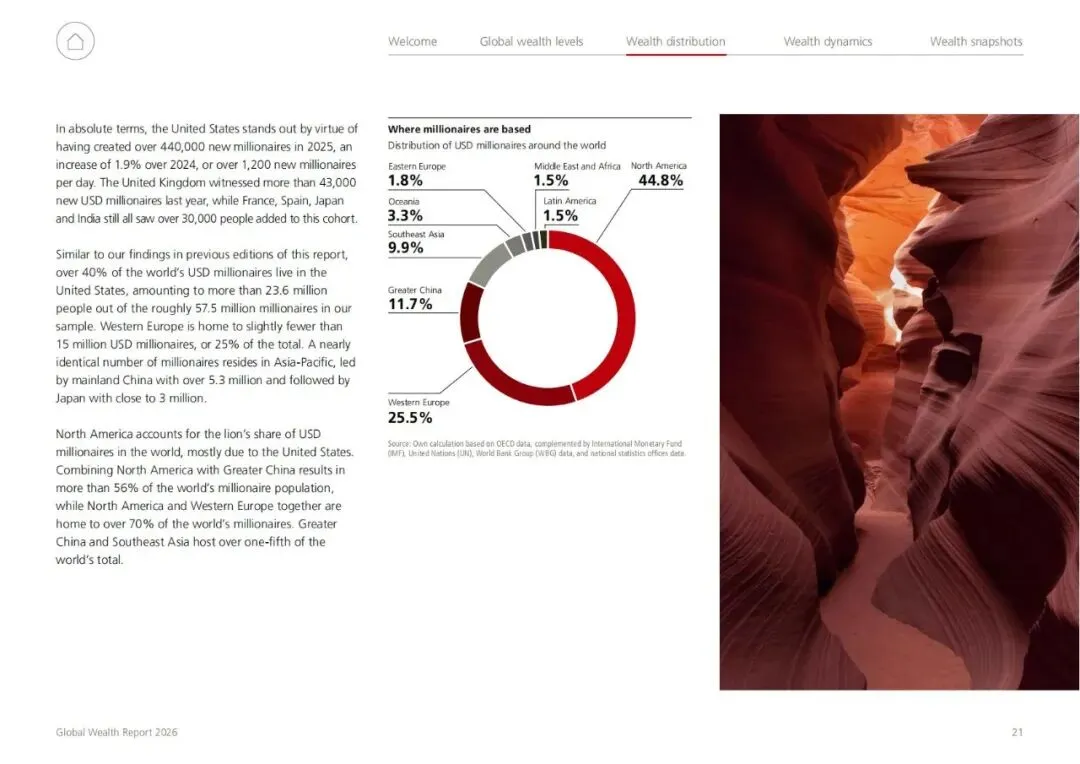

1.总量数据:2025 年全球百万美元富豪总量5750 万人,同比增长1.5%,全年新增 99.9 万,日均新增 2680 人;报告追踪的 56 个市场全部实现百万富豪数量正增长,历史首次;

2.增量分布:美国独占新增富豪近一半,全年新增441078 人,日均诞生 1200 名百万富豪;其次印度新增 31033 人、西班牙 32707 人、法国 34604 人、日本 31428 人;中国内地全年新增 14079 名百万富豪;

3.区域分布:北美占全球富豪44.8%、西欧 25.5%、大中华区 11.7%、东南亚 9.9%,北美 + 西欧合计容纳全球 70% 百万富豪;

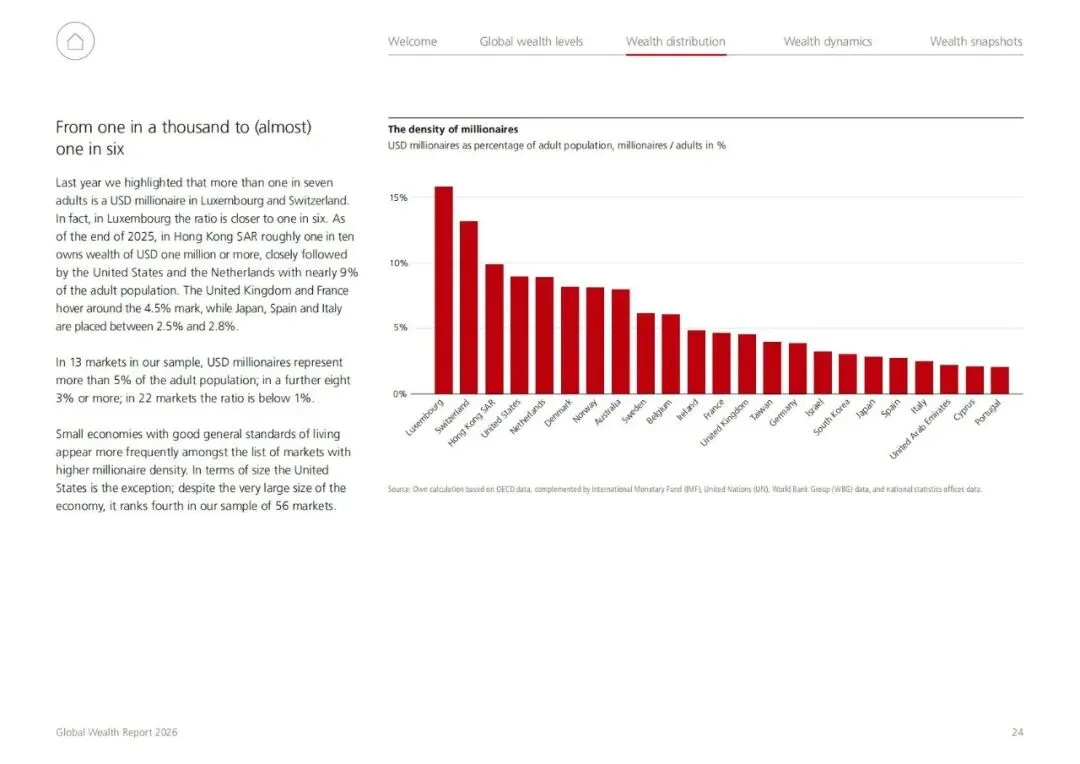

4.富豪密度:卢森堡、瑞士每6-7 个成年人就有 1 位百万富豪;中国香港每 10 位成年人 1 位百万富豪;美国、荷兰成年人群中百万富豪占比接近 9%。

4.2 超高净值人群(500 万 - 1 亿美元):中国内地增速全球第一

报告重点分析500 万、1000 万、5000 万 - 1 亿美元三档超高净值群体,合计 700.4 万人,仅占全部百万富豪 12%,但财富扩张速度远超普通百万富豪:

1.2000-2025 复合年化增速:中国内地三档人群数量增速 22.7%-25.9%,对应财富增速 23.2%-30.9%,全球断层第一;澳大利亚双位数增速紧随其后;日本唯一负增长,日元长期贬值压制高净值资产账面规模;

2.人群地域分布:美国412.2 万人、中国内地 51.6 万人、德国 24.4 万人、法国 18.2 万人;美国占据全球超半数 500 万以上超高净值人群;

3.资产增长特征:该群体25 年总财富扣除通胀累计上涨 343%,普通 100-500 万日常百万富豪仅上涨 170%,顶层财富增值速度是中产富豪两倍。

4.3 亿万富豪(10 亿美元以上):总量 3302 人,资产平均上涨 25%

1.人数变化:较上年增加383 人,涨幅 13.1%;美国 1000 + 人、中国内地 562 人、印度 211 人、德国 193 人、俄罗斯 122 人;

2.资产分化:19 人资产超 1000 亿美元,其中 15 人定居美国;18 人资产 500-1000 亿美元;多数亿万富豪资产低于 500 亿美元;

3.增速极端分化:韩国、匈牙利亿万富豪总资产翻倍,智利上涨80%;泰国、沙特亿万富豪人数出现小幅下滑。

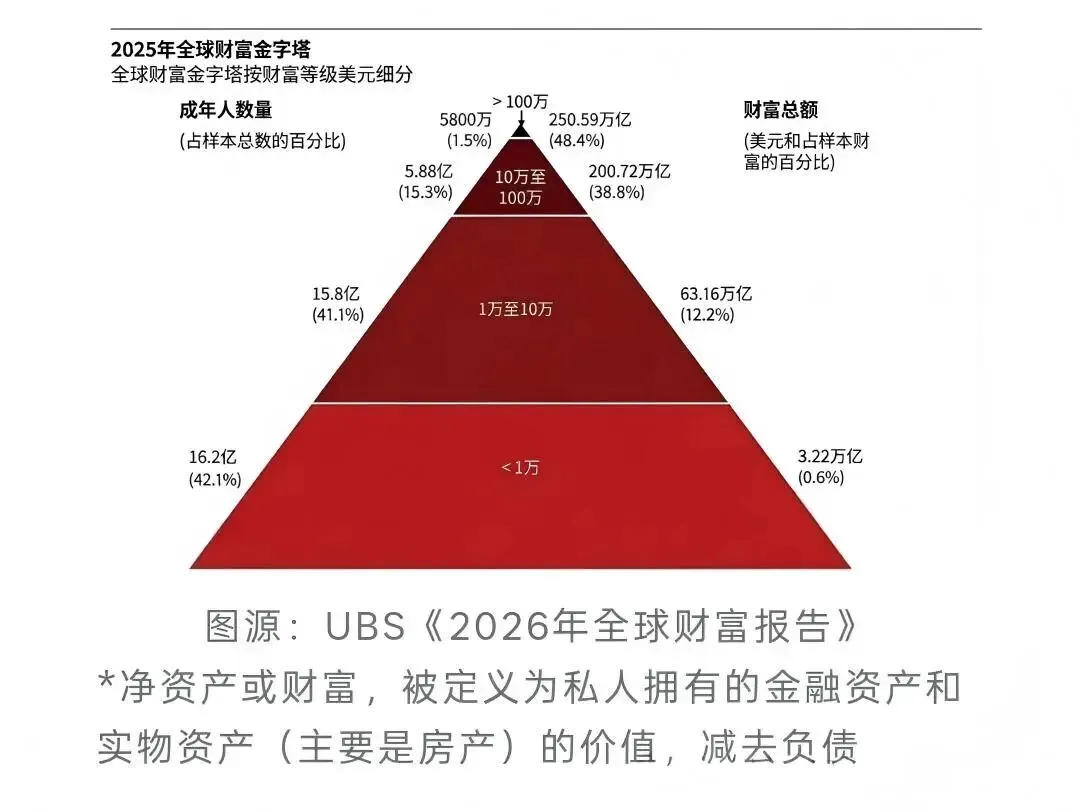

4.4 全球财富金字塔:底层人群持续收缩,中产稳步扩容,但顶层收割绝大多数增量

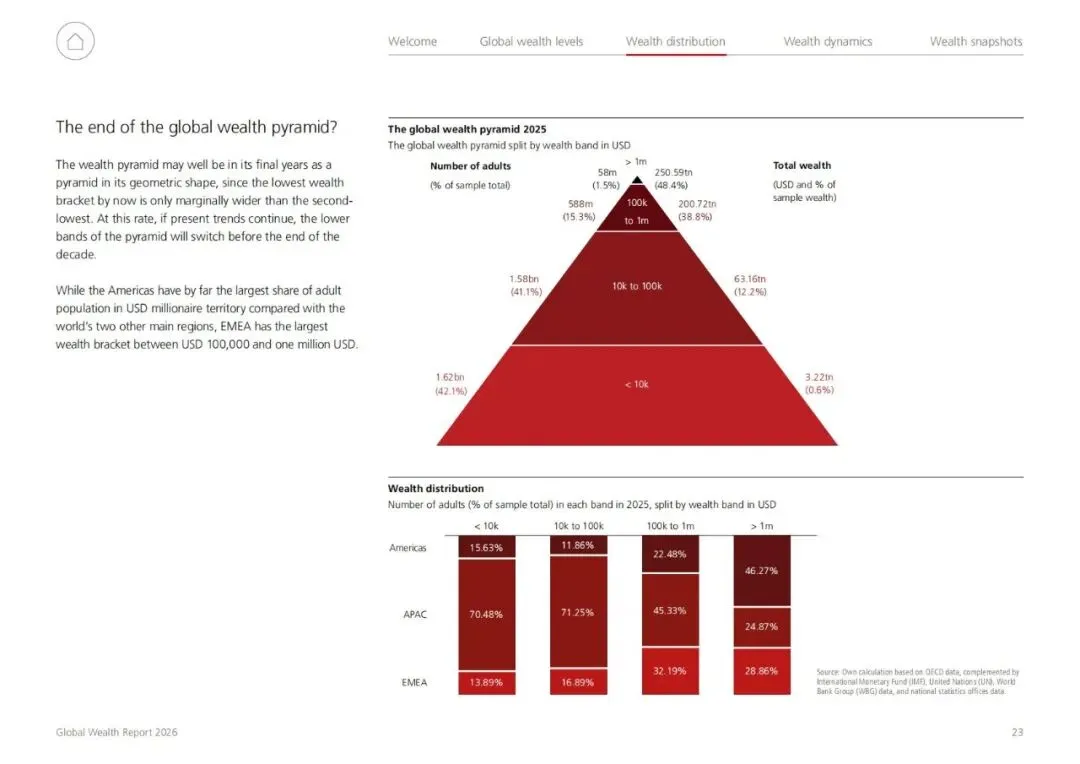

2025 年全球成年人财富分层占比:

1.资产<1 万美元:42.1%(2000 年近 75%,25 年持续大幅下滑);

2.资产1 万 - 10 万美元:41.1%;

3.资产10 万 - 100 万美元:15.3%;

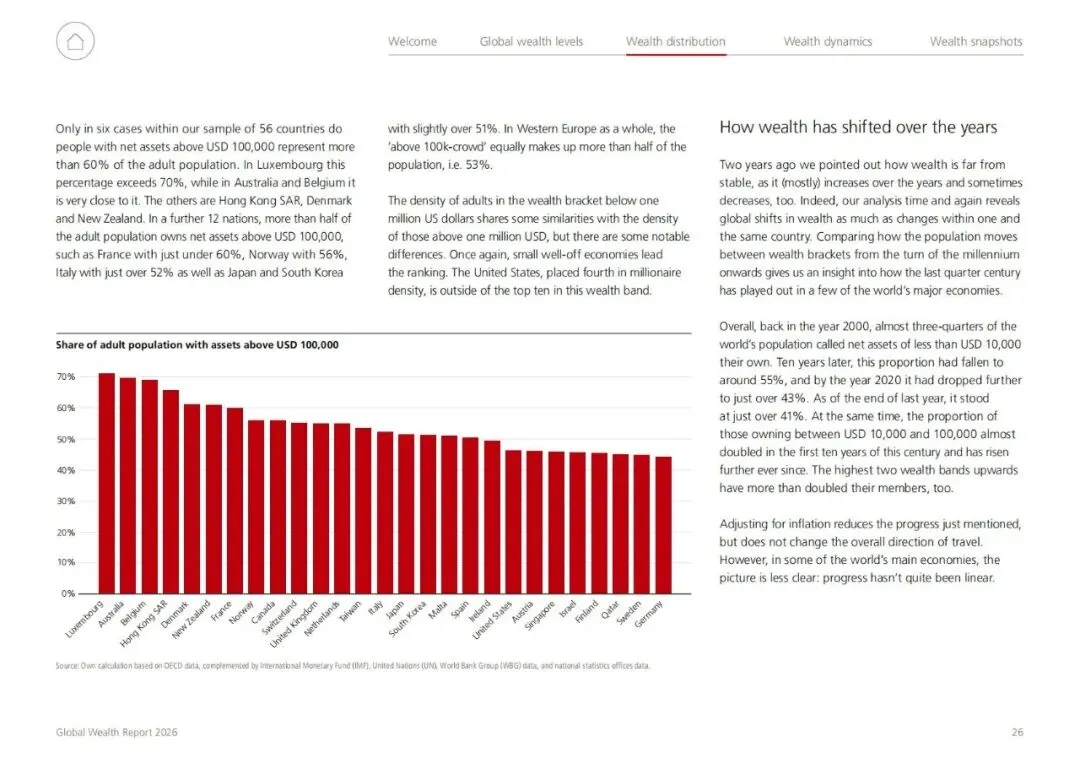

4.资产>100 万美元(百万富豪):仅 1.5%;财富占有量极度失衡:仅1.5% 的百万富豪,持有全球 48.4% 私人总财富;15.3% 中产(10 万 - 100 万)持有 38.8% 财富;超八成底层人群仅持有 12.8% 全球财富。

报告判断:当前金字塔底部宽度持续收窄,中等财富人群持续扩张,若趋势延续,十年内传统“下宽上窄” 财富金字塔形态将彻底改变。

4.5 财富不平等量化:全球财富基尼系数,中东、俄罗斯、南非贫富差距最大

财富基尼系数区间0-1,数值越高财富分配越不均:

1.高分化梯队(0.81-0.82):阿联酋、俄罗斯、南非、巴西,财富分配失衡全球最严重;

2.中等分化梯队(0.60-0.77):美国 0.77、印度 0.74、中国内地 0.60、中国香港 0.64、新加坡 0.69;

3.均衡梯队(0.38-0.55):斯洛伐克 0.38、比利时 0.46、卡塔尔 0.47、日本 0.53、澳大利亚 0.53;

核心规律:经济体富裕程度与基尼系数无必然关联,既存在瑞士、美国这类高收入高分化国家,也存在比利时、澳新等高收入低分化市场。

五、资产结构、流动性与另类财富:普通人房产为主,富人金融资产+ 艺术品多元配置

5.1 金融资产占比各国差异巨大,直接决定财富增长弹性

金融资产(股票、基金、存款、证券)占个人总资产比例,决定家庭能否分享资本市场红利:

1.金融资产占比超70%:以色列 82.1%、中国台湾 80.8%、南非 79.5%、美国 78.9%;美国居民近八成资产为金融资产,股市上涨直接带动全民财富增值;

2.金融资产占比50%-70%:中国香港 69.3%、日本 68.9%、中国内地 51.9%;内地居民金融资产刚好过半,房产占剩余近一半;

3.金融资产低于40%:西班牙 31.4%、印度 25.8%、土耳其不足 20%,底层家庭资产高度绑定不动产,难以享受金融市场增值红利。

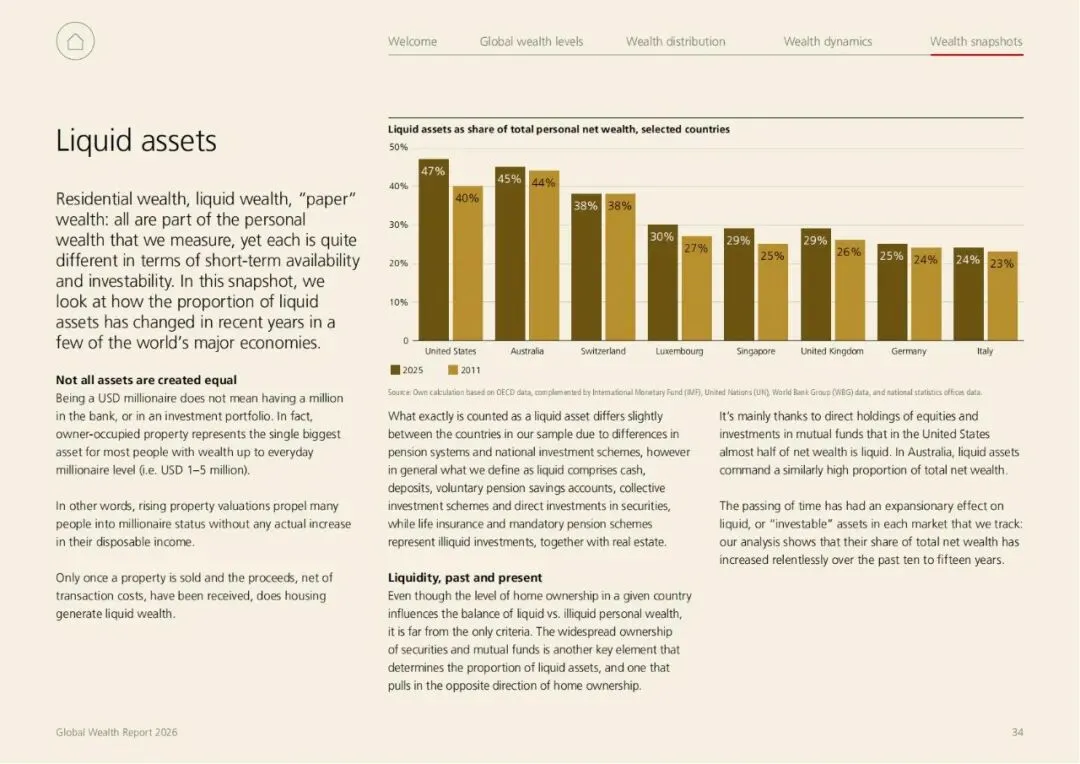

5.2 流动性资产占比持续上行,高净值人群可投资资产占比更高

流动性资产定义:现金、存款、公募、股票、自愿养老账户;房产、强制养老金、保险划为非流动性资产:

1.2011-2025 十年,全球主要经济体流动性资产占总资产比例持续提升,美国流动性资产占净资产 47%,全球第一;澳大利亚 44%、瑞士 40%;

2.分层差异:资产100-500 万普通百万富豪,核心资产为自住住宅,流动性资产占比偏低;500 万以上超高净值人群流动性资产占比显著提升,具备持续加仓金融资产的空间;

3.现实影响:2025 年金融市场大涨,房产为主的中产家庭财富增值有限,手握大量流动性金融资产的顶层人群收益丰厚,进一步拉大财富差距。

5.3 艺术品:高净值人群标准化配置,平均持有 20% 财富用于收藏

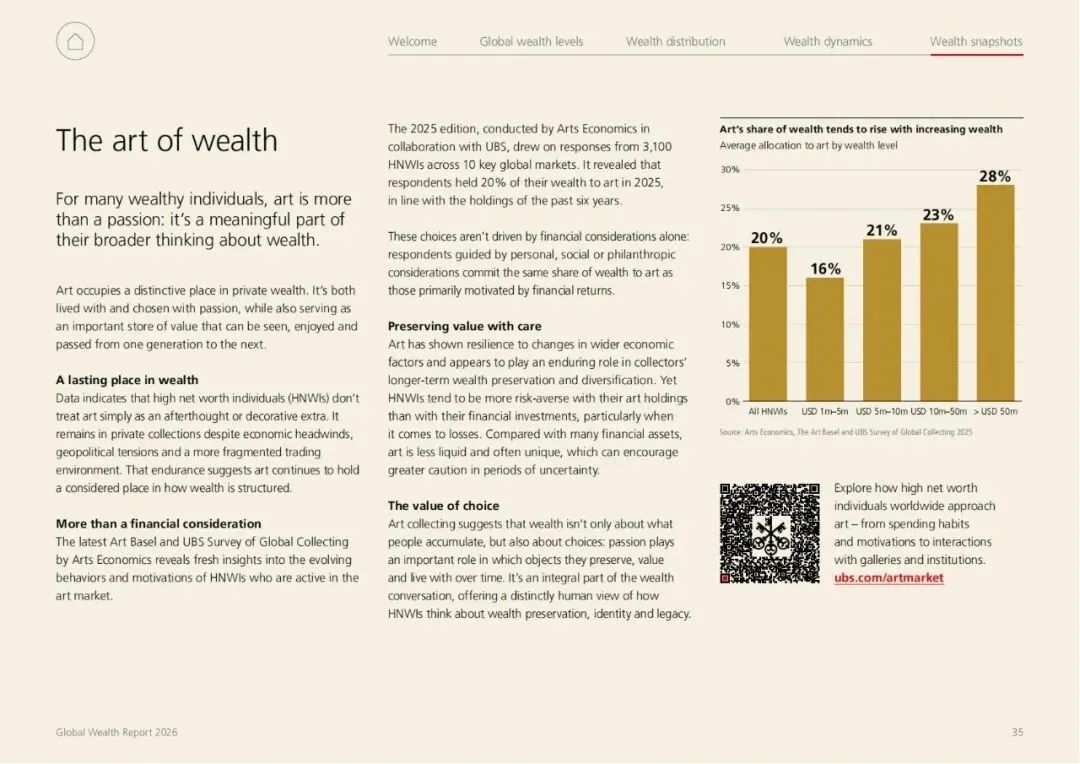

结合《2025 巴塞尔艺术展 × 瑞银全球收藏报告》数据,报告补充另类资产配置逻辑:

1.全部高净值人群平均将20% 净资产配置艺术品,该比例连续六年稳定不变;

2.分层配置差异:资产100-500 万人群艺术配置约 16%;5000 万以上顶级富豪配置占比提升至 28%;

3.配置核心逻辑:不单纯追求金融收益,兼顾家族传承、资产多元化抗通胀、身份价值;艺术品流动性弱于证券,但经济、地缘波动下具备长期保值属性,是富豪财富传承核心载体。

六、长期财富核心驱动与未来趋势:人力资本、代际转移、政策调控三大变量

6.1 诺贝尔经济学奖得主核心结论:人力资本是长期财富唯一根基

报告专访2025年诺贝尔经济学奖得主乔尔·莫基尔,提炼长期财富增长的底层逻辑:

1.长期繁荣核心是人力资本,全民技能、科学技术积累远重于实物资本;只要创意与人才充足,资本会自动流向优质创新领域;

2.三大颠覆性技术将重塑全球财富分配:可控核聚变(彻底解决能源约束)、mRNA 生物医疗技术、衰老干预技术,长期改变人类生产力与财富生命周期;

3.社会无法停止技术进步,停滞经济体将丧失全球竞争力;技术变革带来分配阵痛,但整体收益远大于成本。

6.2 三大长期重塑财富格局的核心趋势

1. 代际财富大转移(The Great Wealth Transfer)

全球大量战后富裕人群进入退休、传承周期,万亿级财富向下一代转移,改变各市场财富持有人群年龄结构;同时女性财富持有比例持续提升,成为财富管理行业核心增量客群。

2. 政府加大存量财富调控

各国政府债务规模高于历史中长期均值,叠加社交媒体放大贫富矛盾,多国将出台针对存量资产、高净值人群的财税政策,通过调节财富缓解财政压力与社会不平等。

3. 资产多元化、流动性提升是长期主线

全球家庭逐步降低单一房产依赖,增配股票、基金、另类资产;未来财富增长收益将持续向持有大量可投资流动性资产的人群倾斜,只持有自住房产的家庭财富增速将持续落后。

6.3 全球财富现存核心风险

1.汇率大幅波动:美元、欧元、人民币等主要货币汇率剧烈波动,会直接改写跨区域财富排名,造成账面财富大幅缩水;

2.通胀持续走高:侵蚀居民真实购买力,名义财富上涨无法抵消物价上涨,拉低真实生活水平;

3.财富分化加剧带来社会与政策风险:贫富差距持续扩大,催生更严格的财富税收、资本流动管制;

4.资产价格周期波动:股市、地产同步回调阶段,底层无多元资产缓冲人群财富缩水幅度更大。

简要总结

2025 年全球财富大涨 10.8%,汇率推高欧非增速,美、中占据过半财富。富豪数量持续扩容,但均值与中位数分化凸显贫富撕裂,房产拖累中产增值。长期人力资本决定财富上限,存量财税调控、代际转移将持续重塑全球财富分配格局。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“保险老白干”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.麦肯锡-中国养老金调研报告:拥抱老龄化时代,保险机构参与中国养老保障的整合式探索(30页.1.5万字)

免费查看及下载更多高清完整版报告