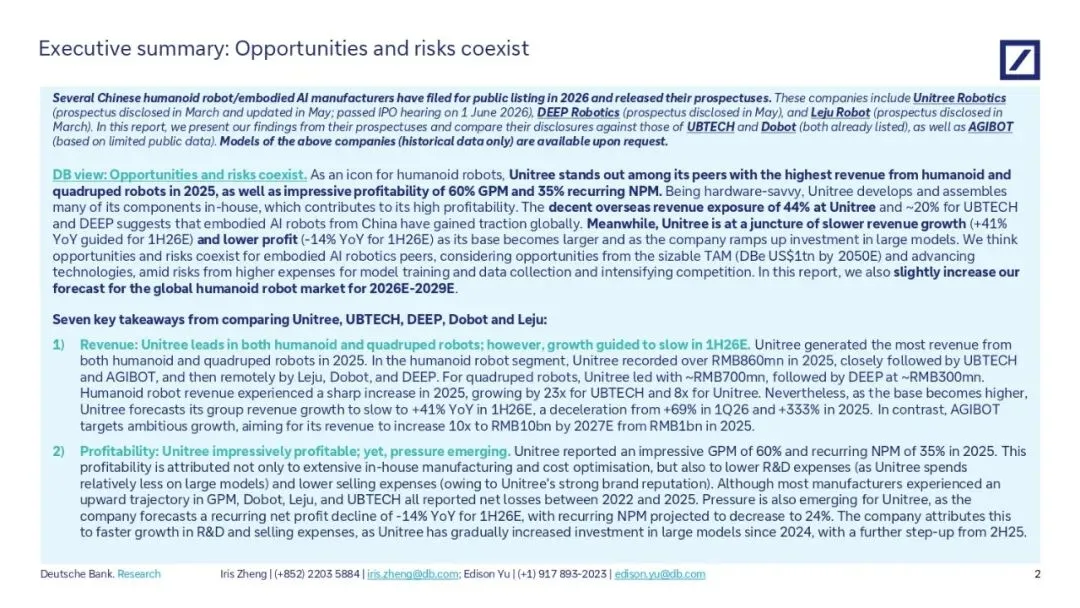

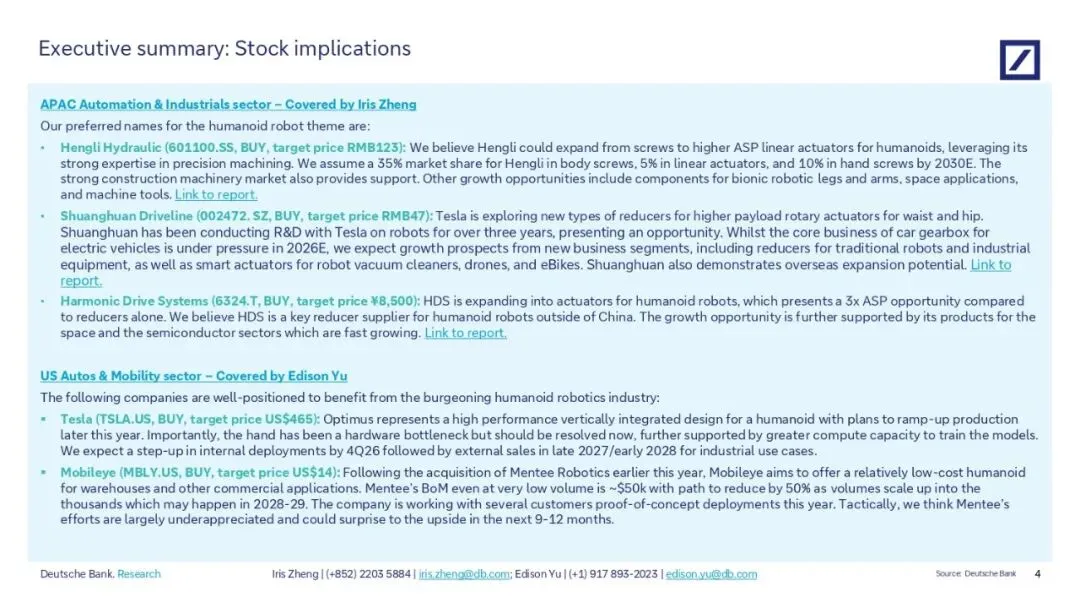

核心要点。2026年多家中国人形机器人及具身人工智能企业陆续递交上市申请并披露招股书,其中包括宇树、大艾机器人、乐聚机器人,优必选与越疆机器人则已完成上市。本报告结合各家招股文件,对比五家企业经营、技术、市场等维度,并参考智元机器人有限公开数据展开分析。

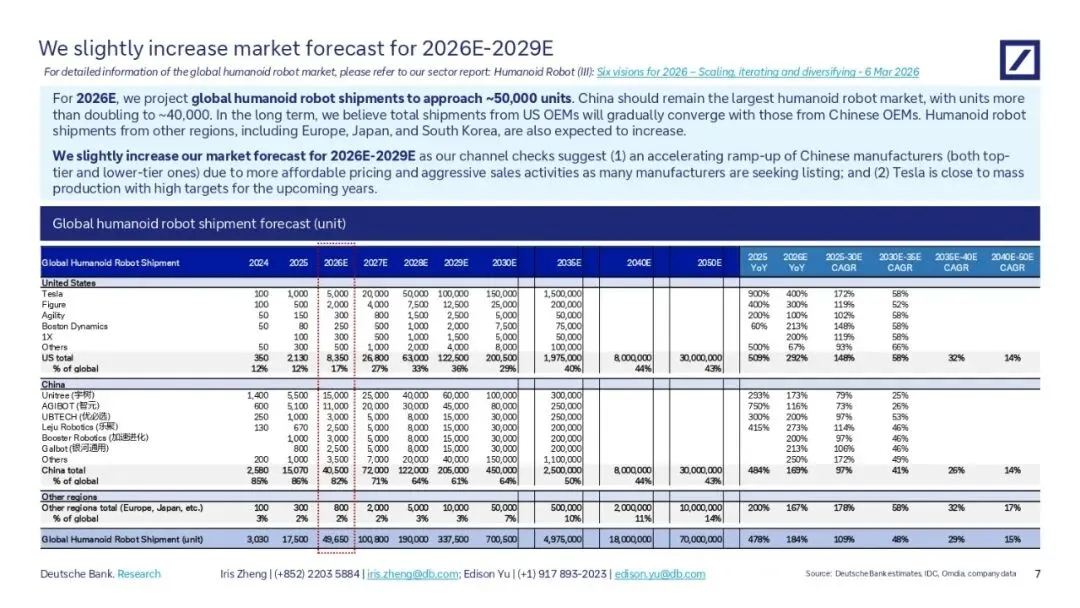

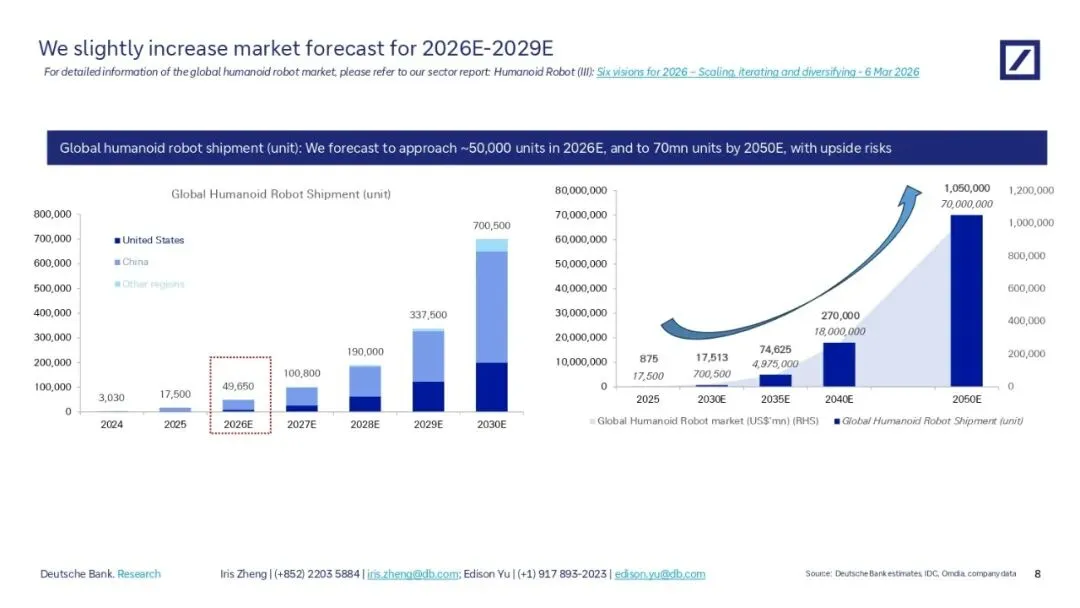

德意志银行观点:当前人形机器人行业机遇与风险并存。宇树是人形与四足机器人领域的标杆企业,2025年相关营收领跑同行,毛利率达到60%,常态化净利率为35%,盈利表现十分突出。该公司自研自产大量核心零部件,硬件全栈能力构筑高盈利基础。宇树海外收入占比达44%,优必选、大艾机器人海外收入占比约20%,可见中国具身智能机器人产品已获得全球市场认可。 不过宇树也迎来发展拐点,随着营收基数扩大、大模型投入增加,预计2026年上半年营收增速放缓,净利润同比下滑。放眼全行业,长期市场空间广阔,机构预计2050年全球市场规模可达1万亿美元,技术也在持续迭代;但行业同时面临大模型训练、数据采集成本走高,市场竞争日趋激烈等风险。基于行业整体变化,本次报告小幅上调2026至2029年全球人形机器人市场规模预期。

五大企业七大维度核心对比要点

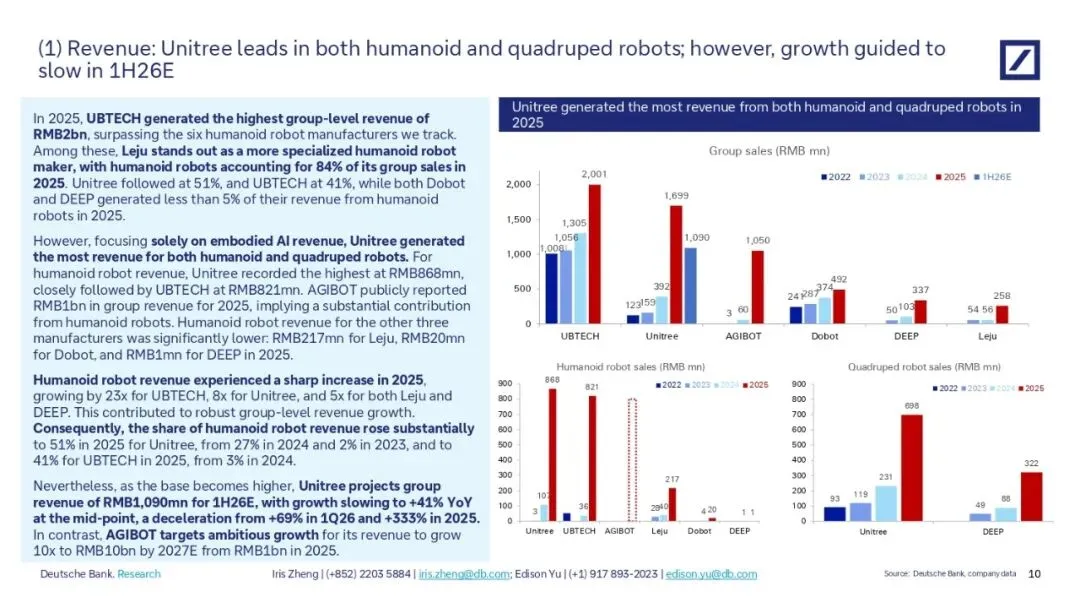

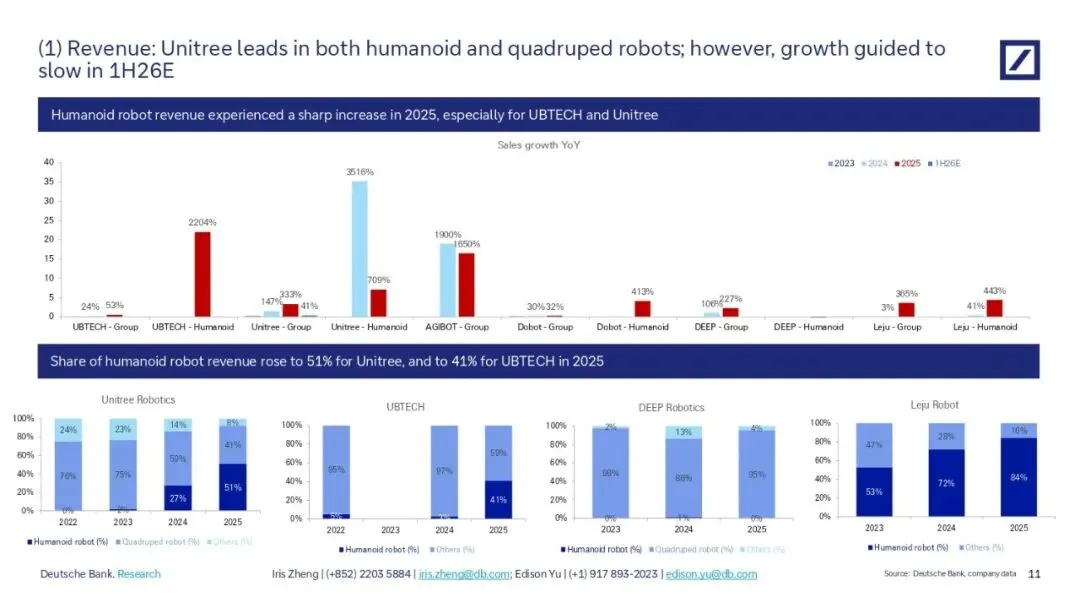

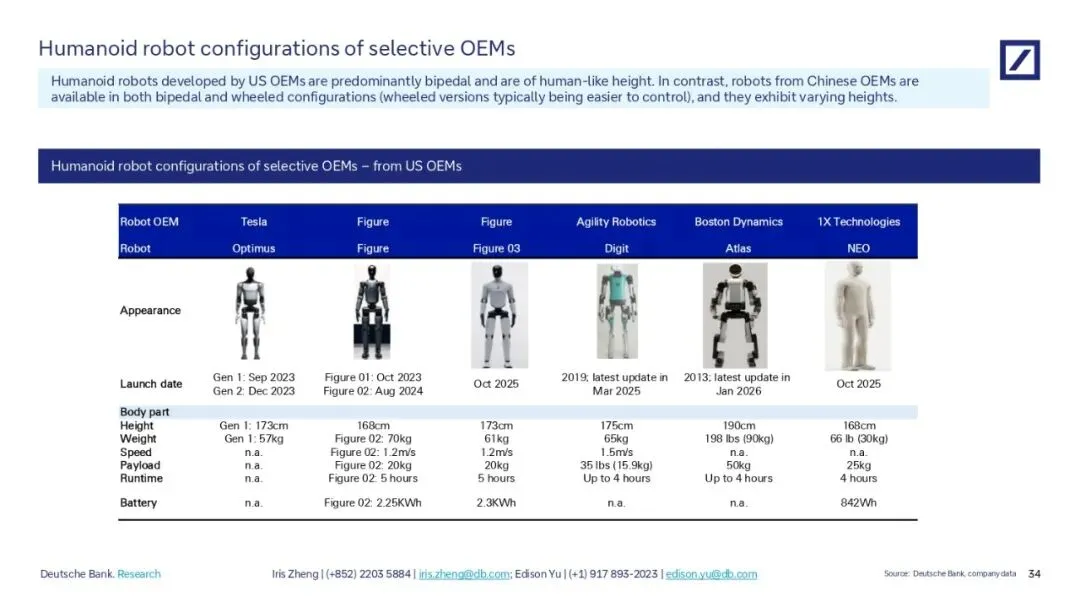

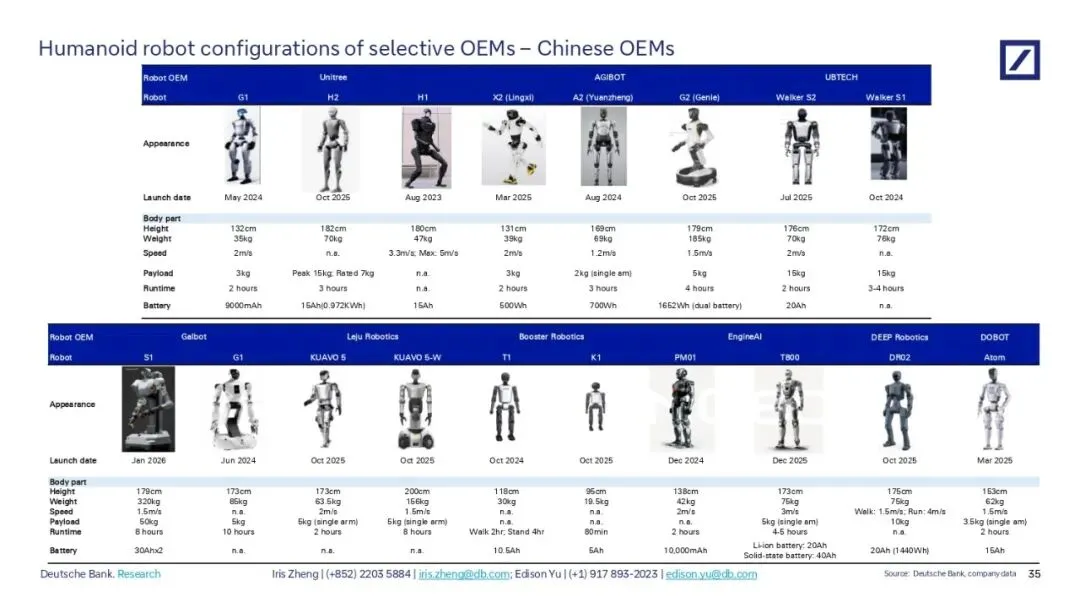

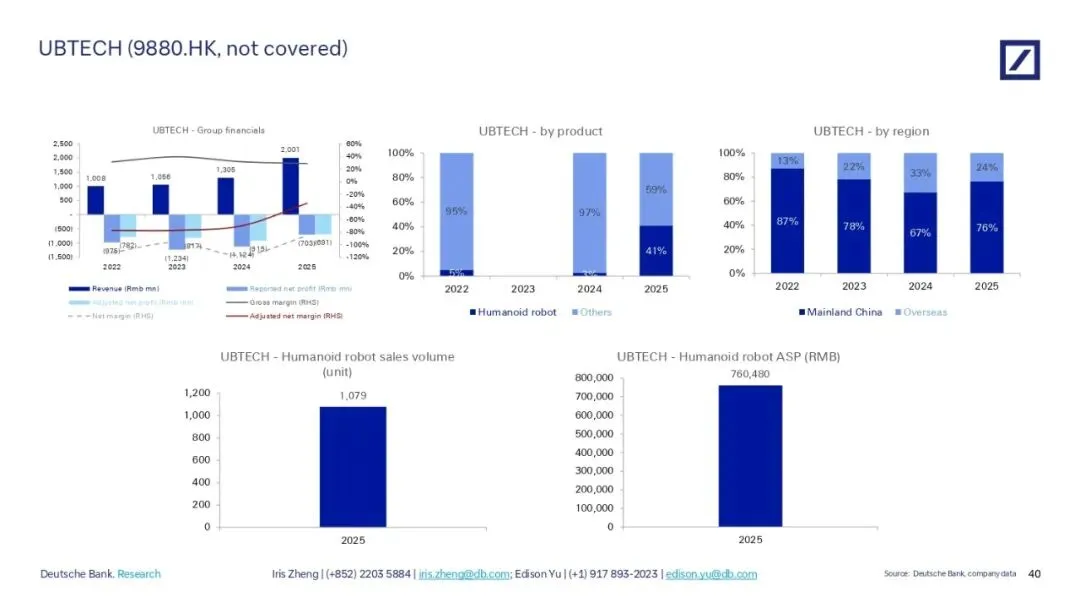

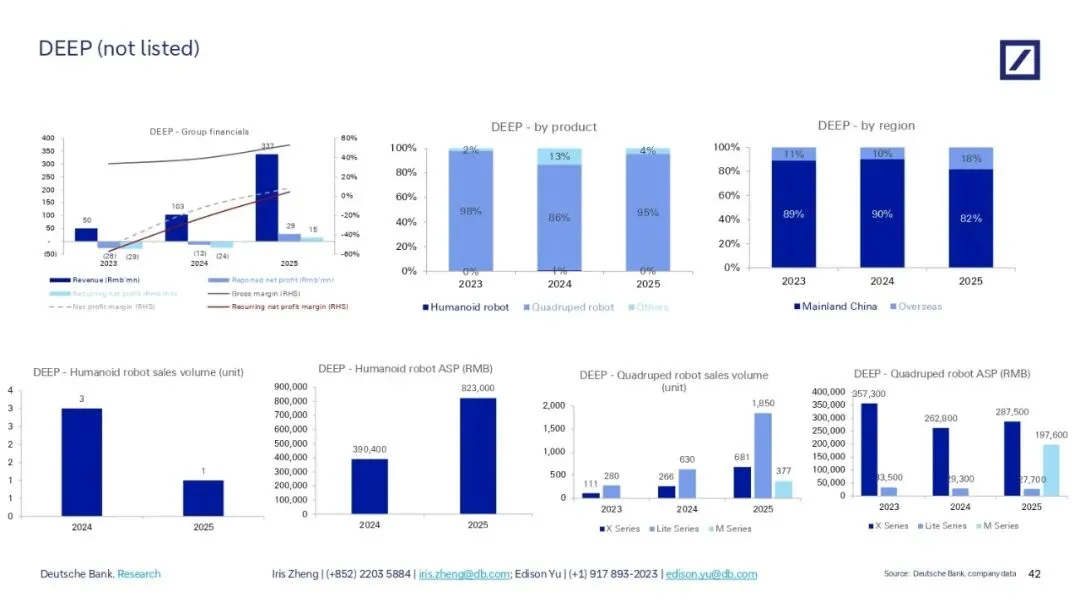

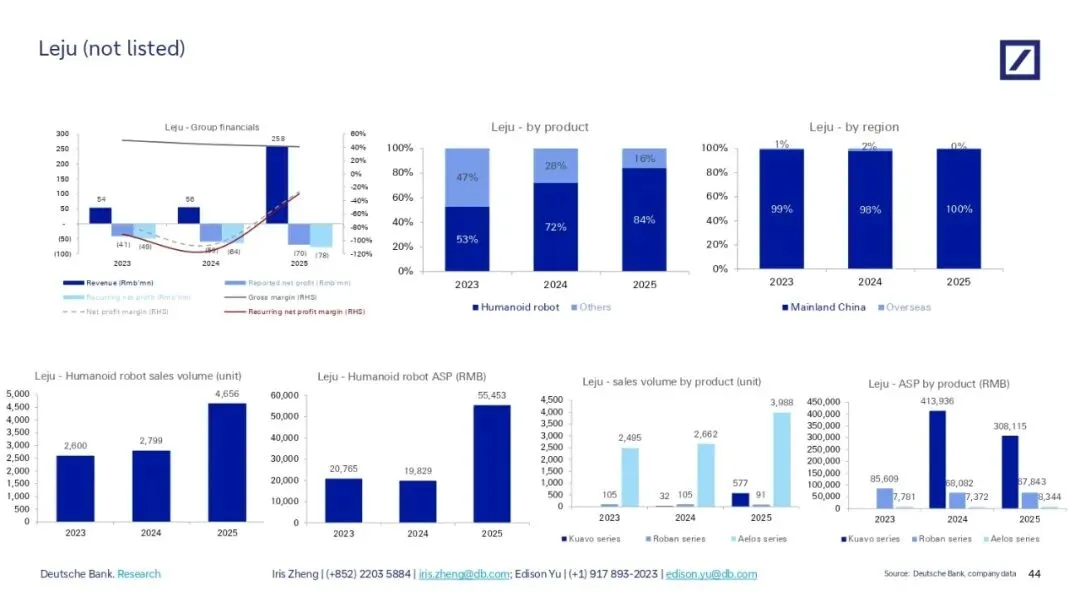

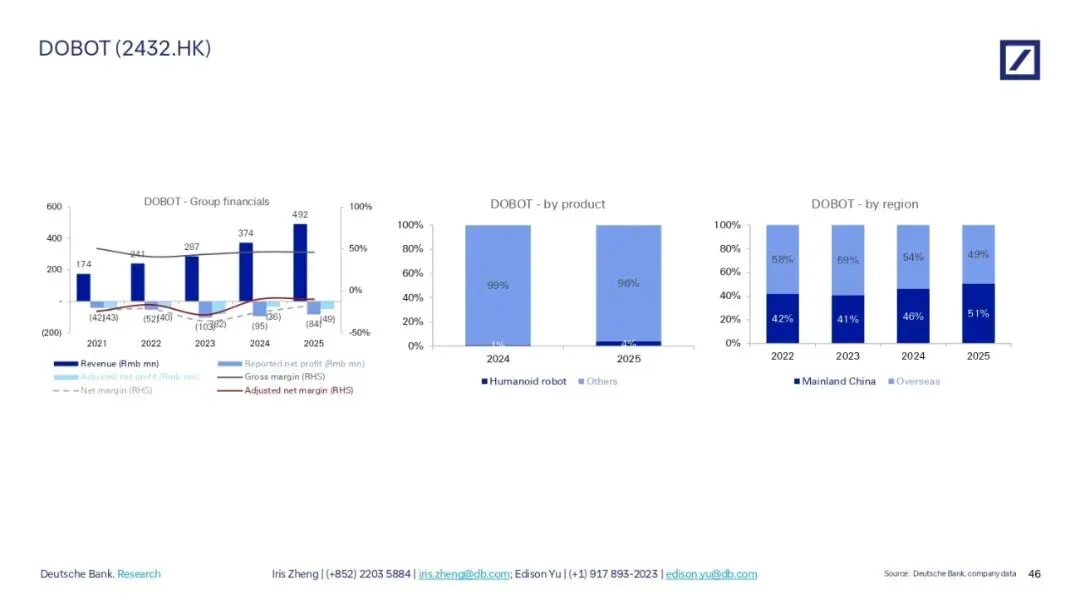

1. 营收规模与增速。2025年,宇树在人形机器人、四足机器人两大品类的营收均位居首位。人形机器人业务方面,宇树营收超8.6亿元,优必选紧随其后,乐聚、越疆、大艾机器人营收规模相对更小。四足机器人领域,宇树营收约7亿元,大艾机器人约3亿元。2025年各家人形机器人业务营收迎来爆发式增长,优必选该业务营收同比增长23倍,宇树增长8倍。业务结构上,2025年宇树人形机器人收入占总营收51%,优必选占比41%;越疆、大艾机器人人形机器人收入占比不足5%,乐聚则高度聚焦人形机器人,该业务收入占比达84%。增速层面,受高基数影响,宇树预计2026年上半年整体营收同比增速回落至41%,较2025年全年333%的增速明显放缓。而智元机器人设定了激进目标,计划在2027年将营收从2025年的10亿元提升至100亿元,实现十倍增长。

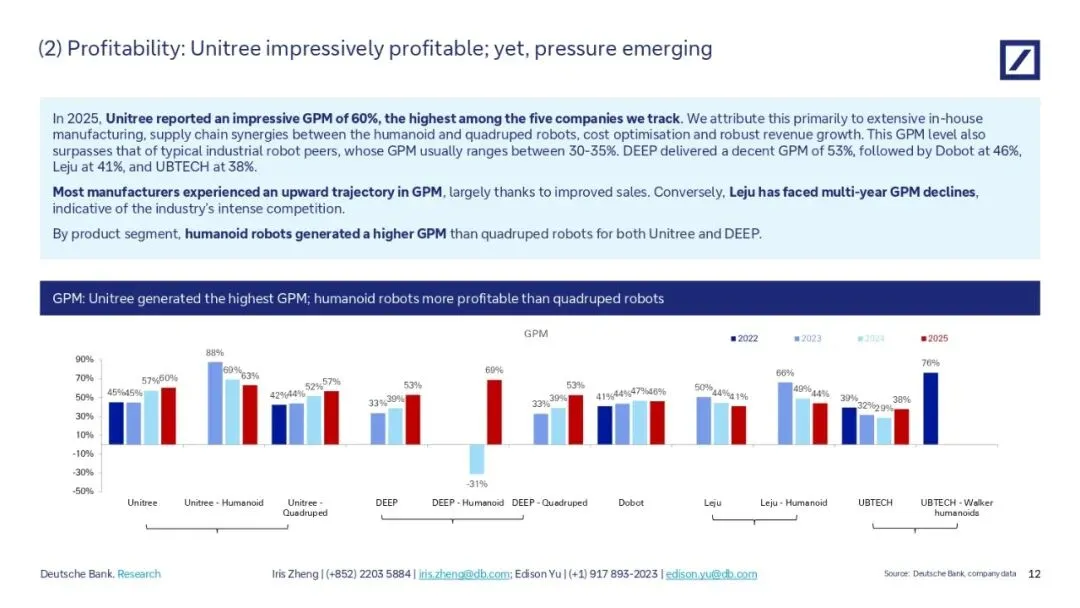

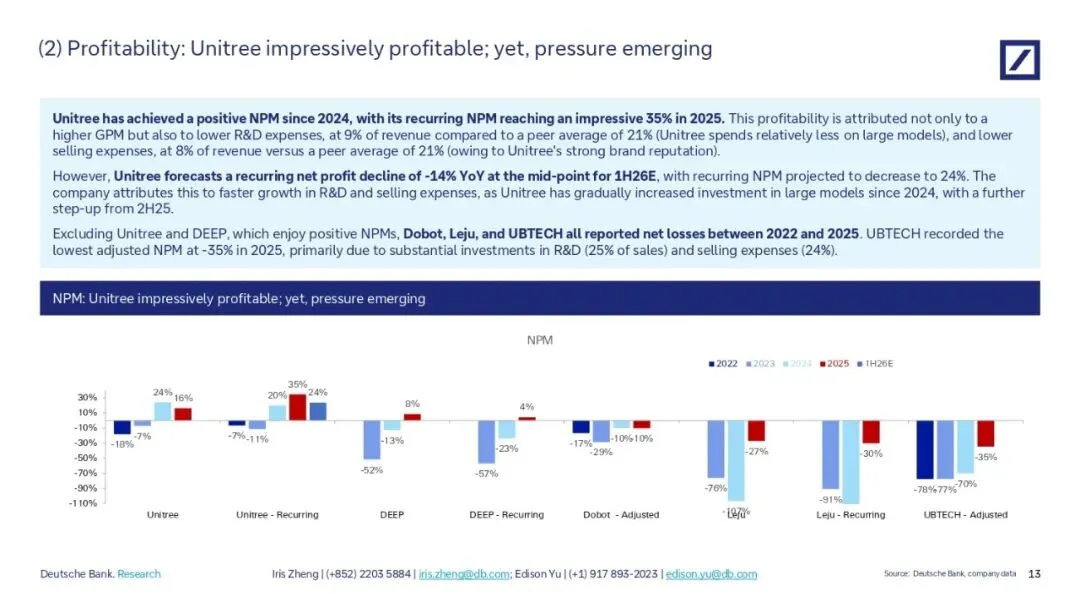

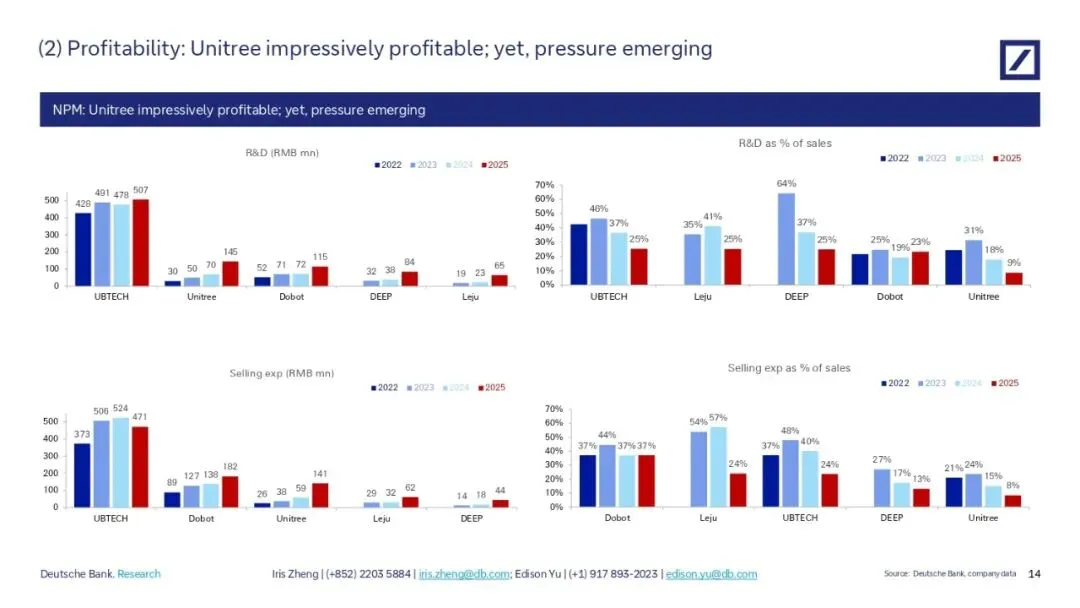

2. 盈利水平与盈利压力。盈利端,宇树2025年综合毛利率60%,常态化净利率35%,在五家企业中遥遥领先,大幅高于传统工业机器人30%至35%的平均毛利率。其高盈利主要依托全链条自研生产、人形与四足机器人供应链协同、成本管控,同时公司在大模型领域投入较少,研发费用、销售费用占收入比重均低于行业均值,品牌优势也进一步压低了销售开支。分品类来看,宇树与大艾机器人的人形机器人毛利率高于四足机器人。其余企业中,大艾机器人毛利率为53%,越疆46%,乐聚41%,优必选38%。多数企业毛利率呈上行趋势,乐聚毛利率连续多年下滑,反映行业竞争激烈。风险方面,宇树盈利压力开始显现,受大模型、销售相关投入增加影响,预计2026年上半年常态化净利润同比下降14%,常态化净利率降至24%。除宇树、大艾机器人实现盈利外,优必选、越疆、乐聚在2022至2025年均处于亏损状态,优必选2025年经调整净利率低至-35%,主要因高额的研发与销售投入。

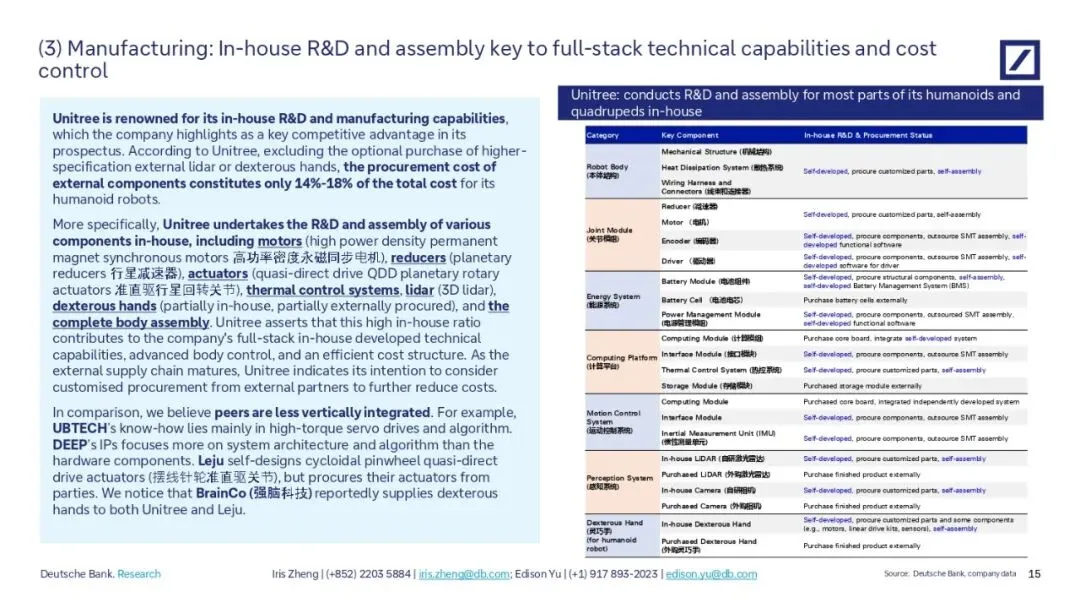

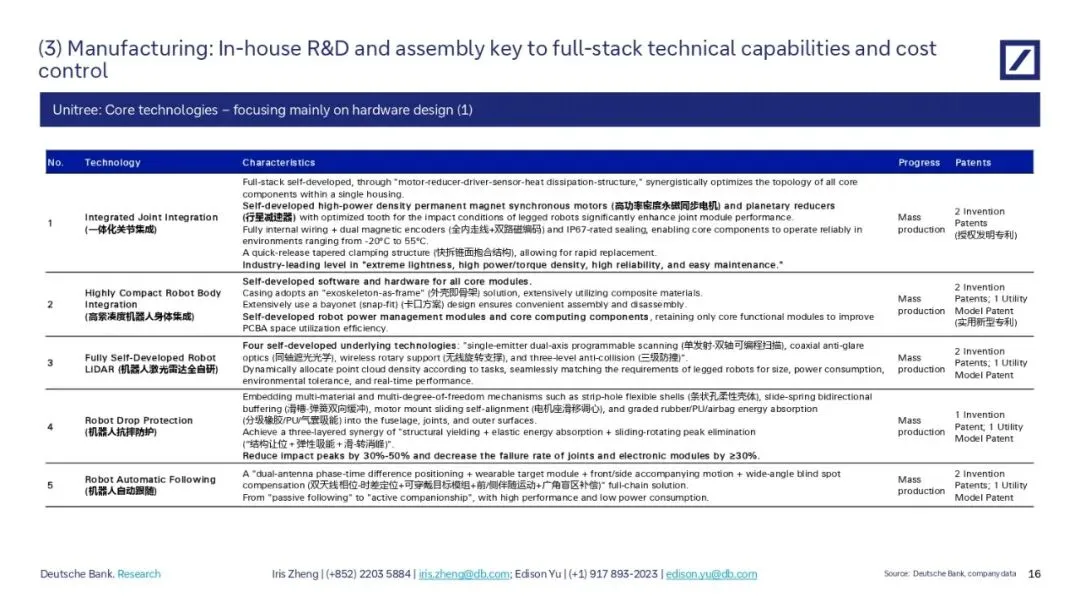

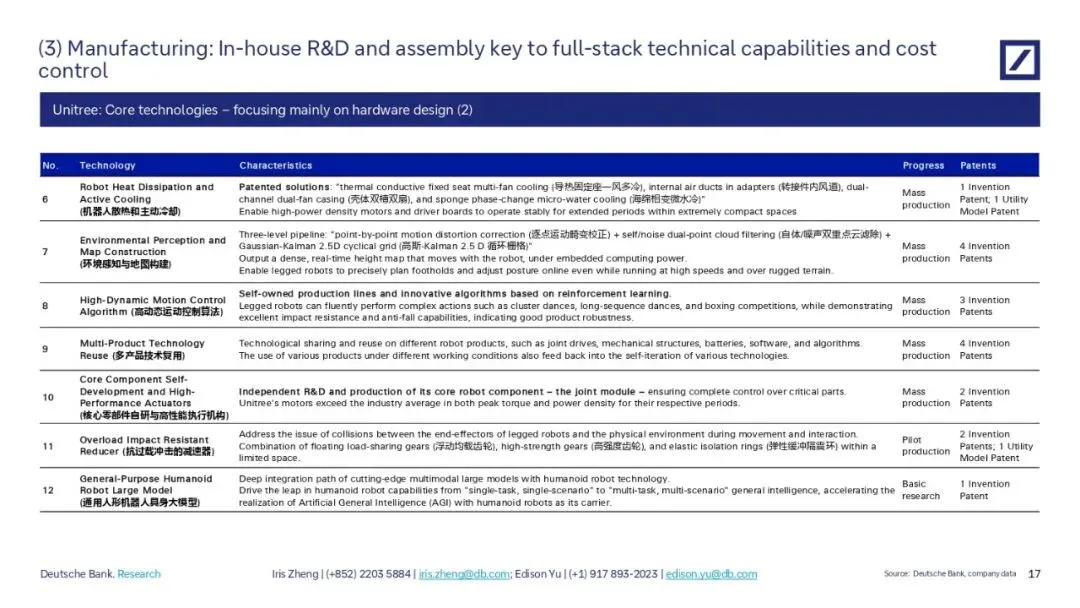

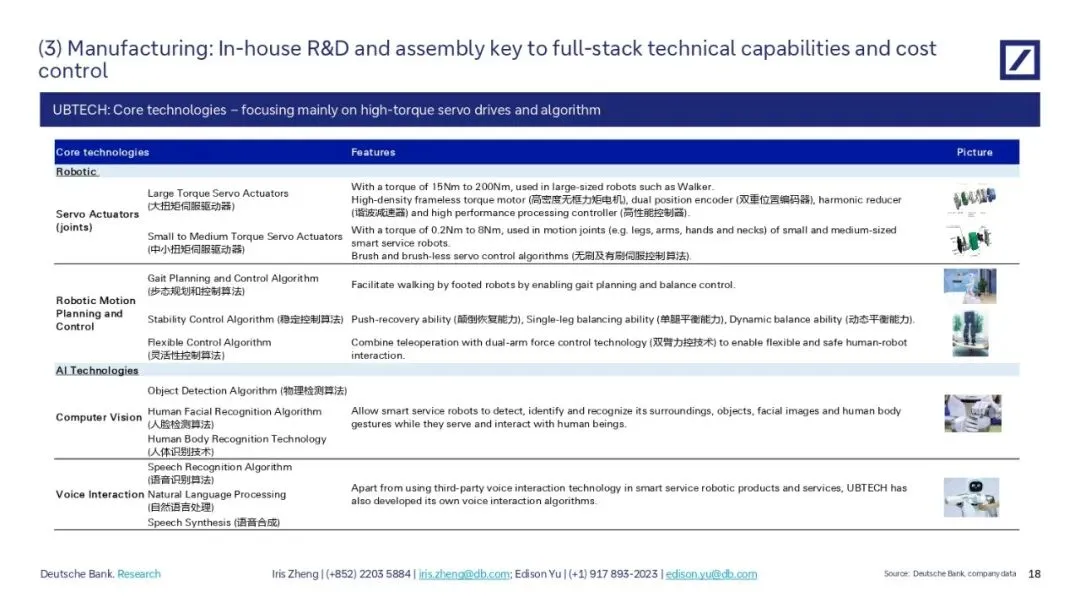

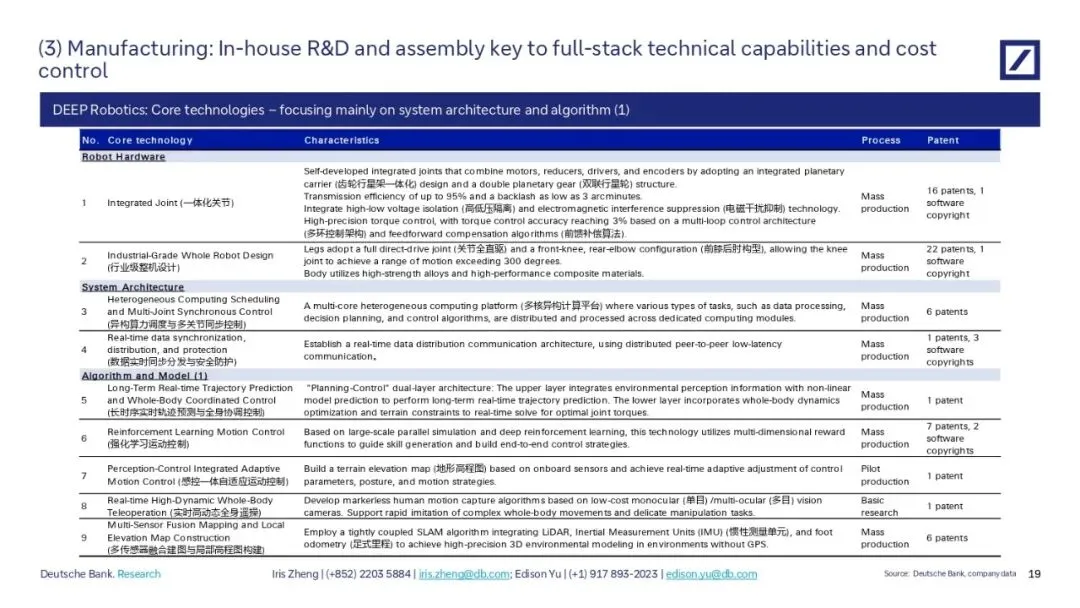

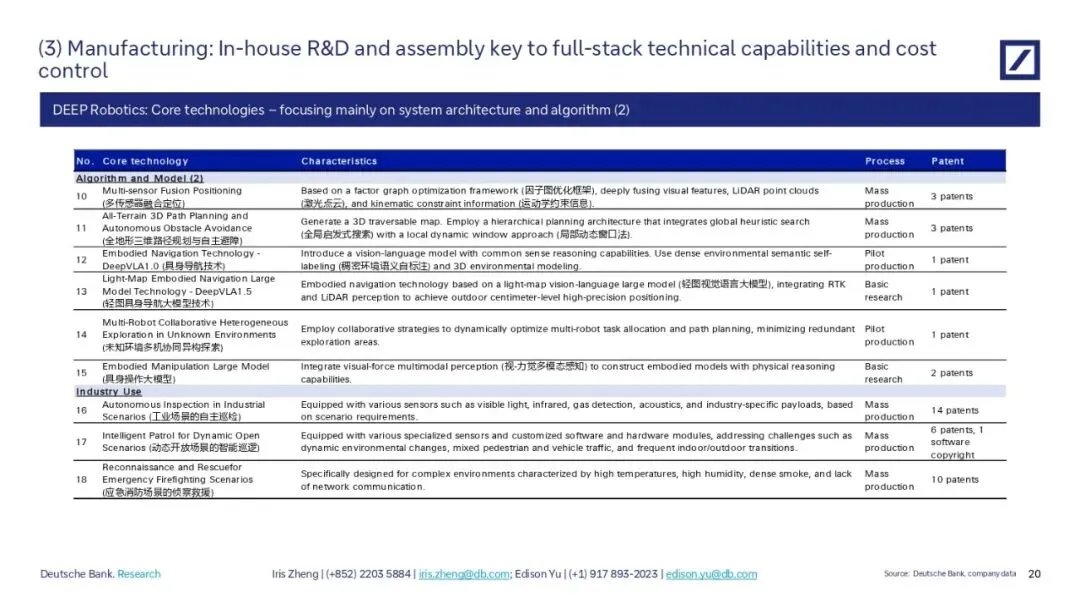

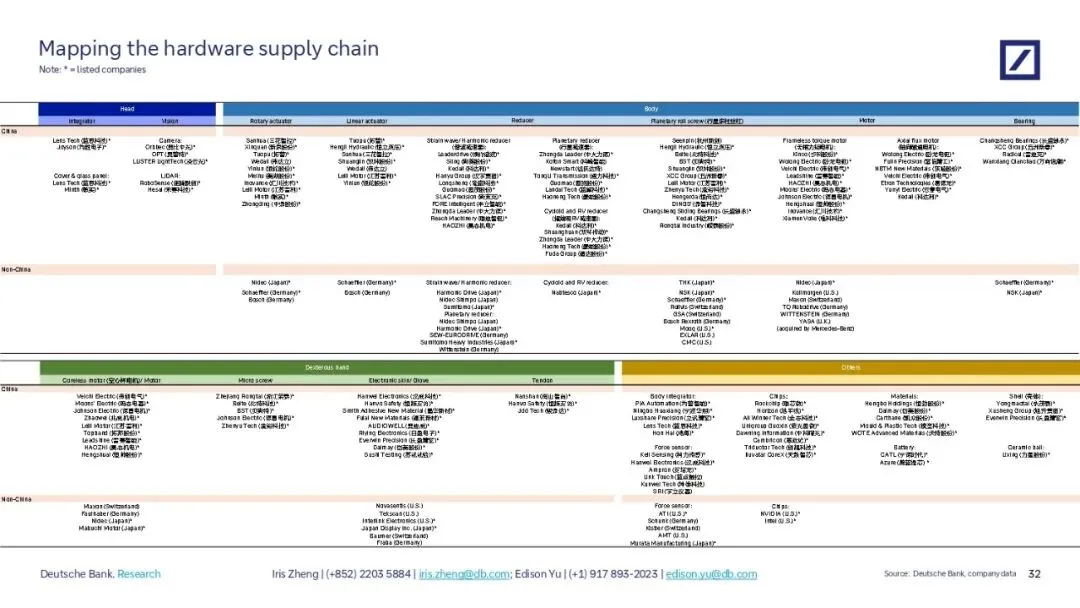

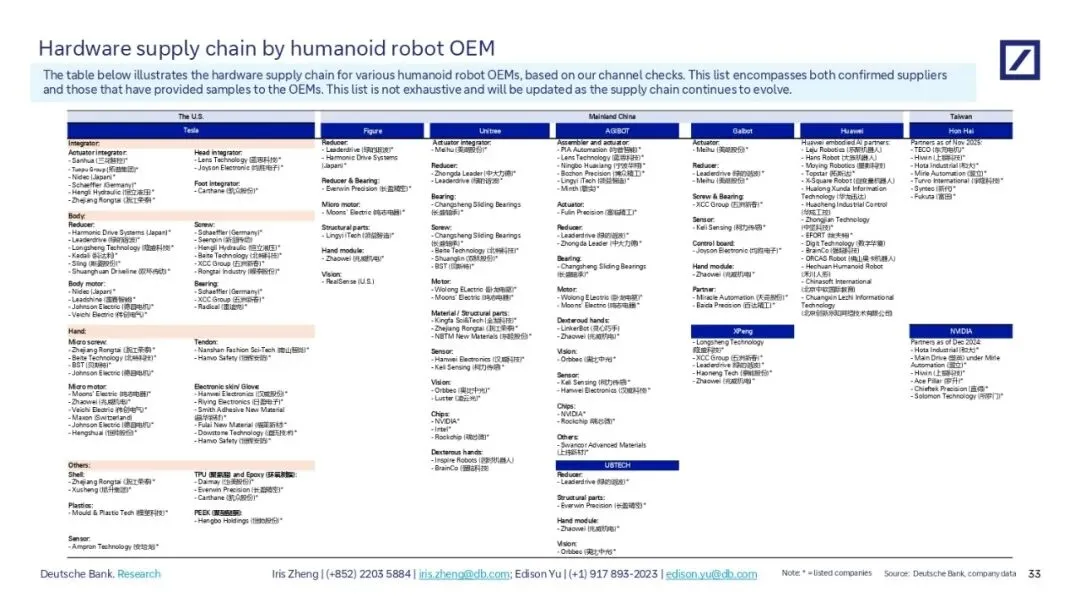

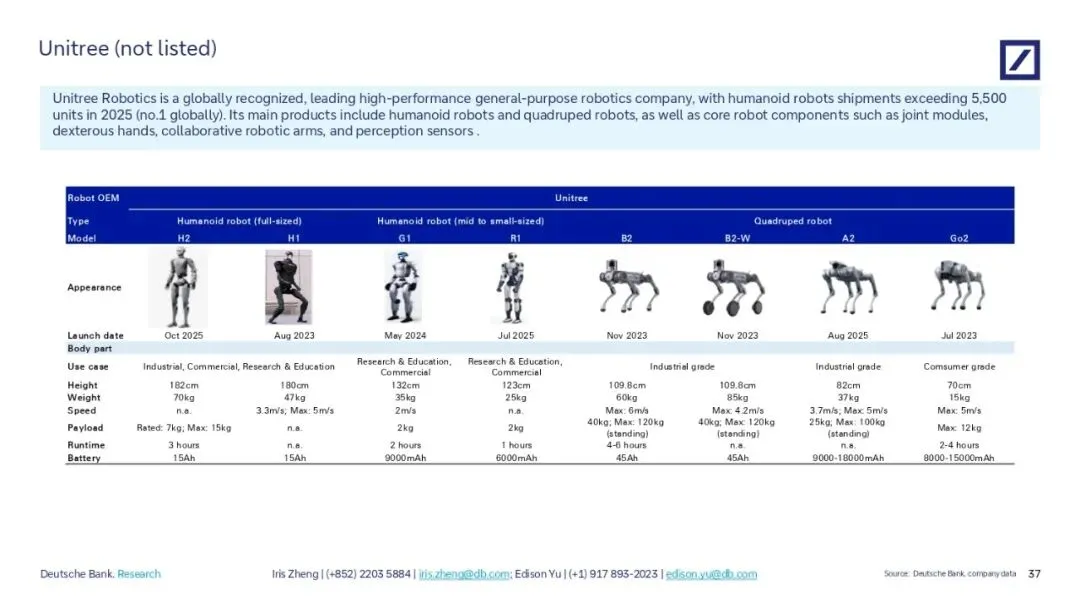

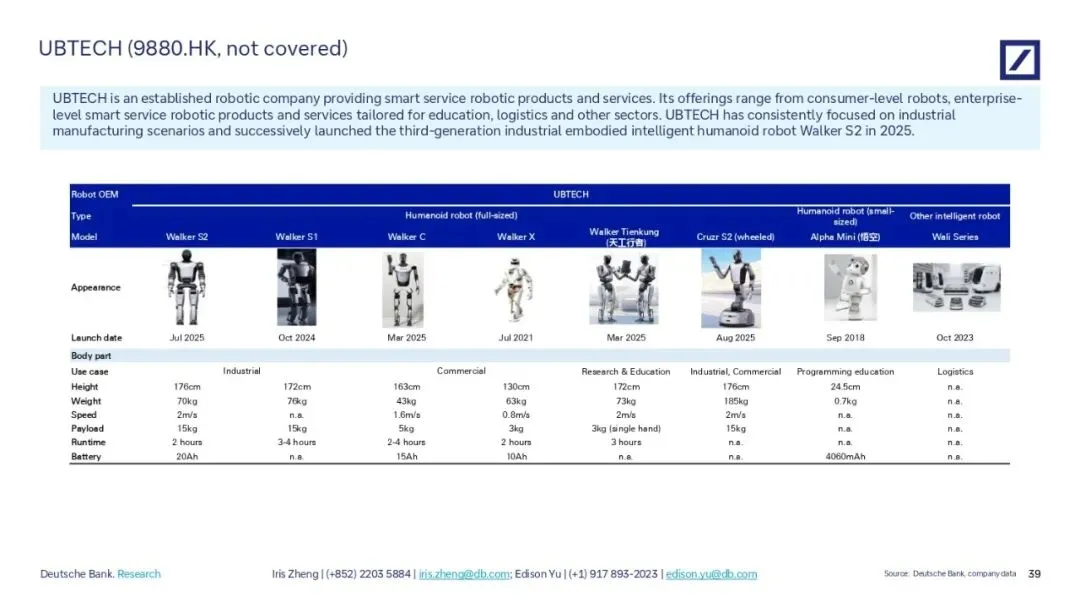

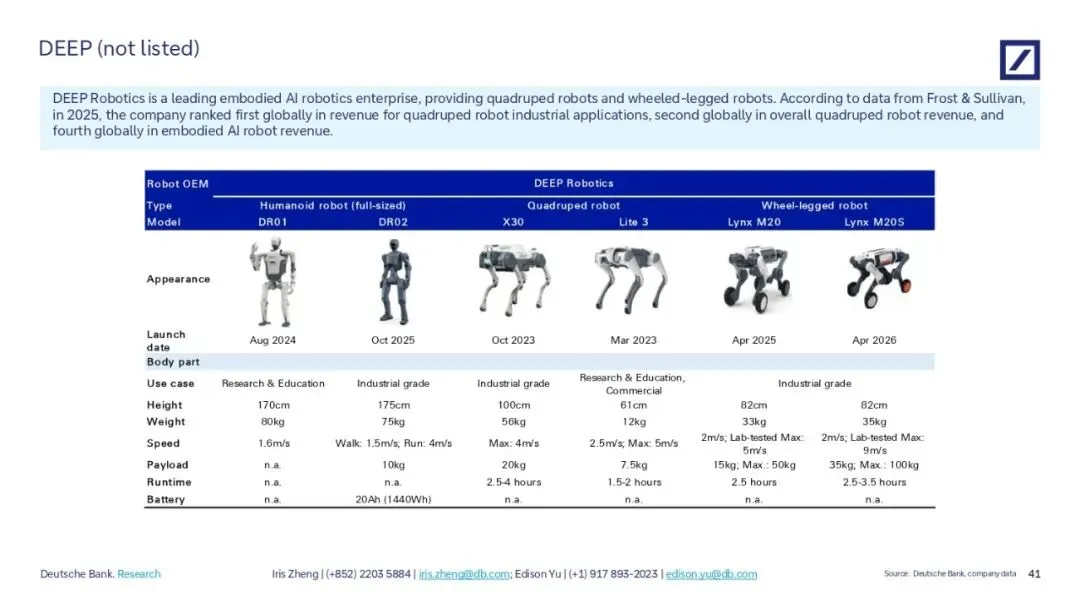

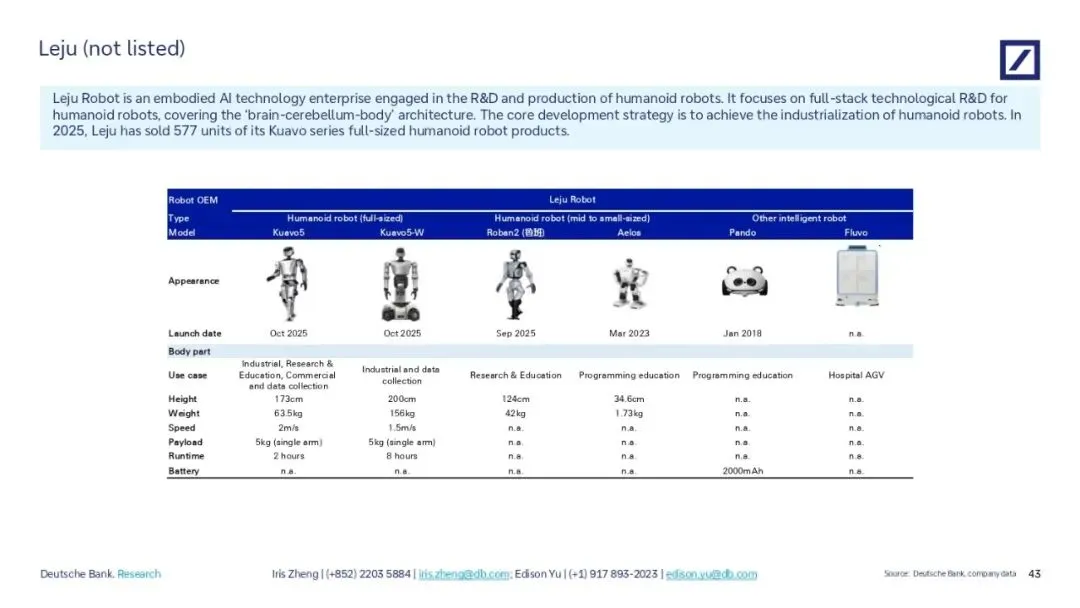

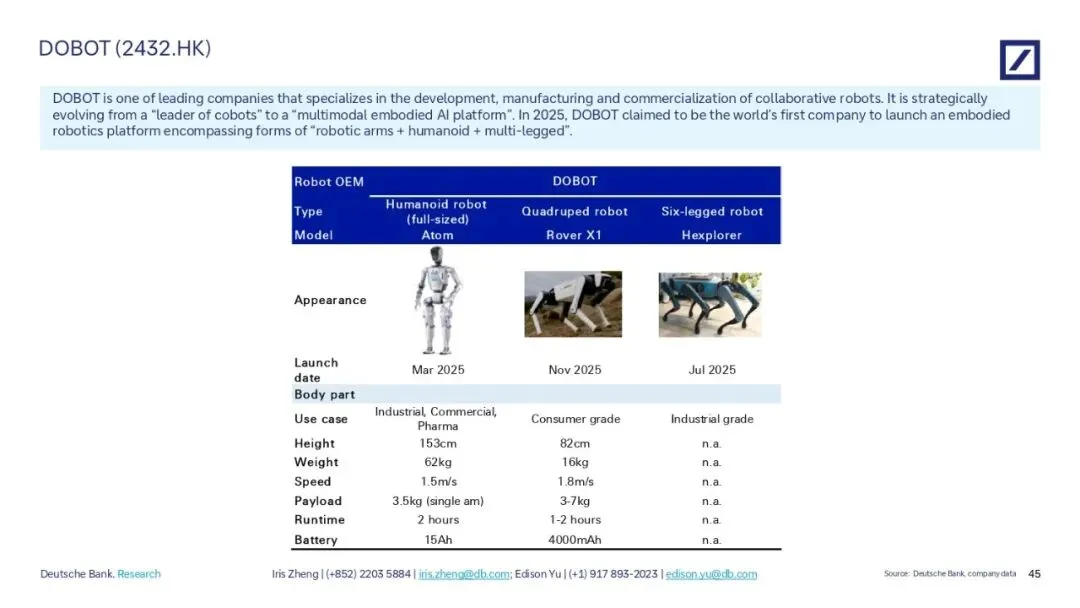

3. 生产制造与自研能力。全栈自研、内部组装是企业把控技术、控制成本的核心。宇树的自研制造能力最为突出,除可选配的高端激光雷达、灵巧手外,其人形机器人外部采购零部件成本仅占总成本的14%至18%。电机、减速器、执行器、热管理系统、激光雷达等核心部件,以及整机装配均由公司自主完成,仅部分灵巧手对外采购。其余企业垂直整合程度弱于宇树,但也具备核心部件自研能力。优必选核心优势集中在大扭矩伺服驱动器与算法;大艾机器人侧重系统架构与算法研发,硬件部件对外采购居多;乐聚自研摆线针轮准直驱执行器,但执行器成品仍依赖外部供应。多家企业的灵巧手均由强脑科技供货。

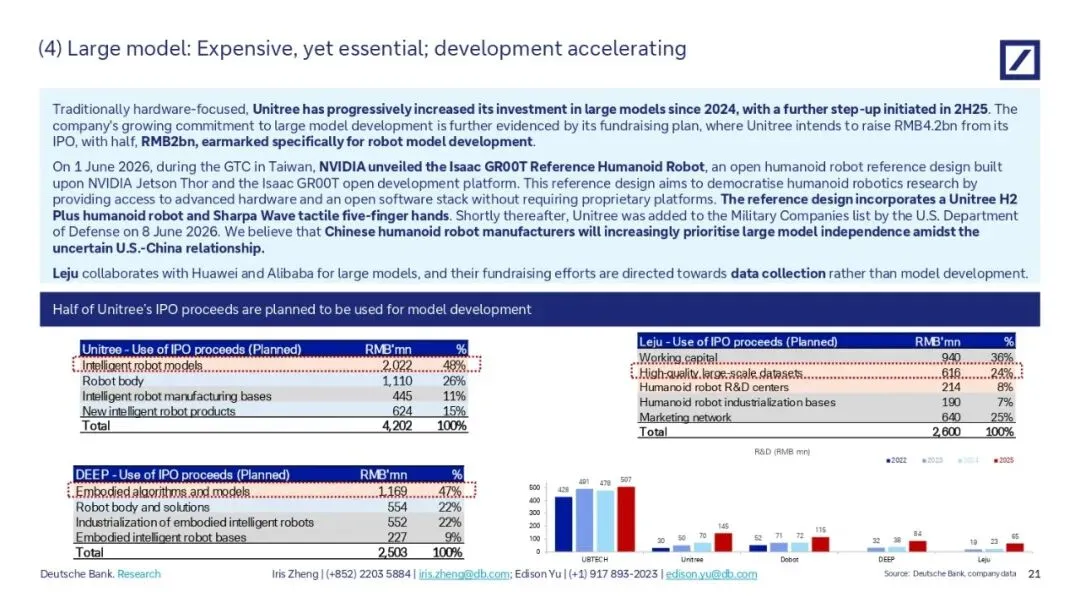

4. 大模型研发:投入加大、自主化提速。过往以硬件见长的宇树,从2024年开始逐步加大大模型投入,2025年下半年加码提速。公司计划通过IPO募资42亿元,其中20亿元专门用于机器人大模型研发。行业外部环境出现变化,2026年6月1日,英伟达发布Isaac GR00T人形机器人参考方案,宇树成为其整机合作方;但仅一周后,美国国防部便将宇树列入军工企业名单。受中美关系不确定性影响,中国人形机器人企业愈发重视大模型技术自主可控。各家大模型布局路径不同,乐聚选择与华为、阿里巴巴合作开发大模型,募资主要用于数据采集而非模型自研。2025年起,视觉-语言-动作模型、世界模型成为行业主流,2026年国内企业推出的大模型数量已超过2025年全年,研发节奏明显加快。

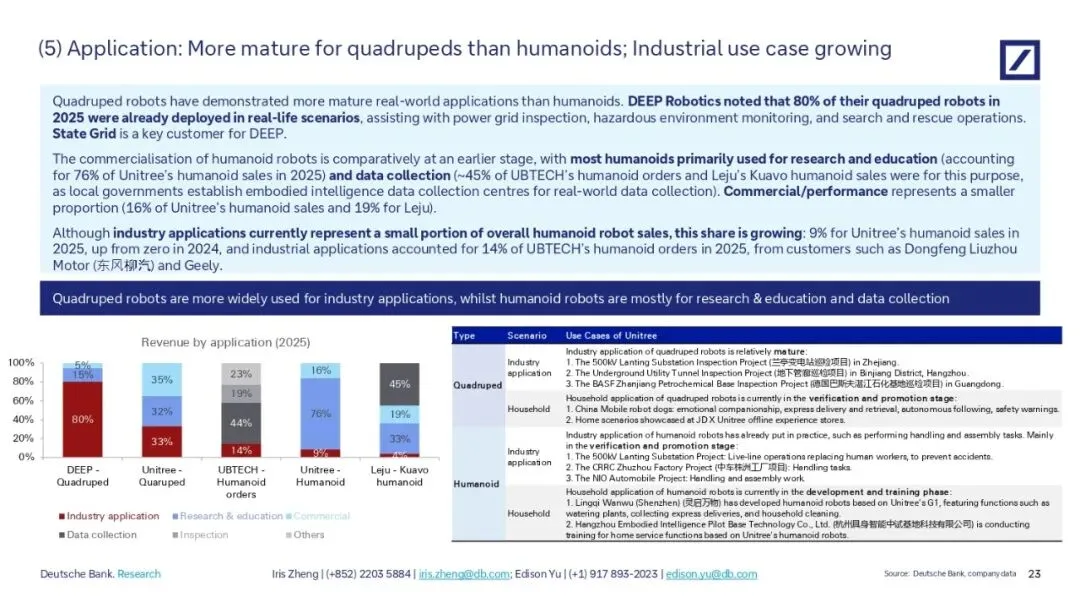

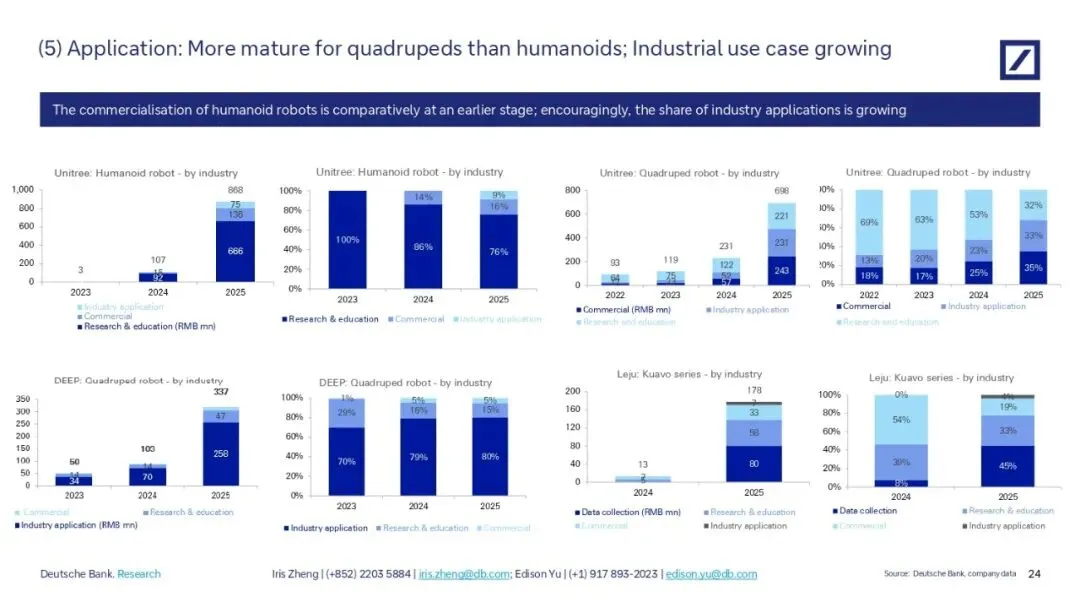

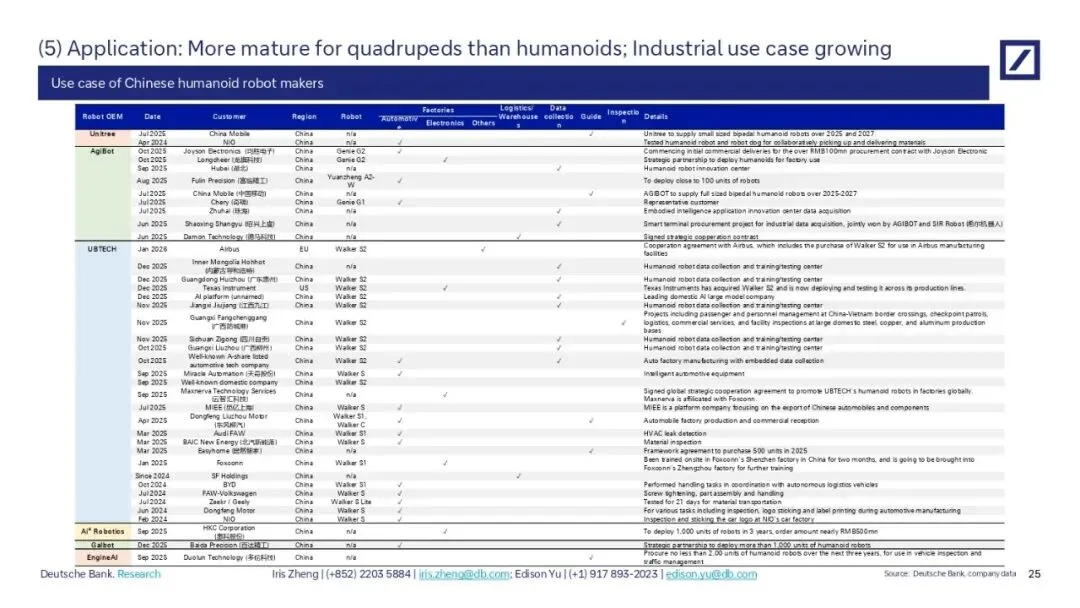

5. 落地应用场景。四足机器人商业化落地成熟度远高于人形机器人。2025年大艾机器人80%的四足机器人已投入实际应用,主要用于电网巡检、危险环境监测、搜救等场景,国家电网是其重要客户。人形机器人目前仍处于商业化早期阶段。2025年宇树76%的人形机器人产品流向科研与教育领域,16%用于商业场景,工业应用占比9%,较2024年实现从无到有的突破。优必选约45%的人形机器人订单用于数据采集,各地政府搭建具身智能数据中心拉动相关需求,其工业应用订单占比14%,客户涵盖东风柳汽、吉利等车企。乐聚人形机器人同样以数据采集、科研教育为主,商业应用占比19%。整体来看,人形机器人工业场景占比虽低,但保持稳步提升。

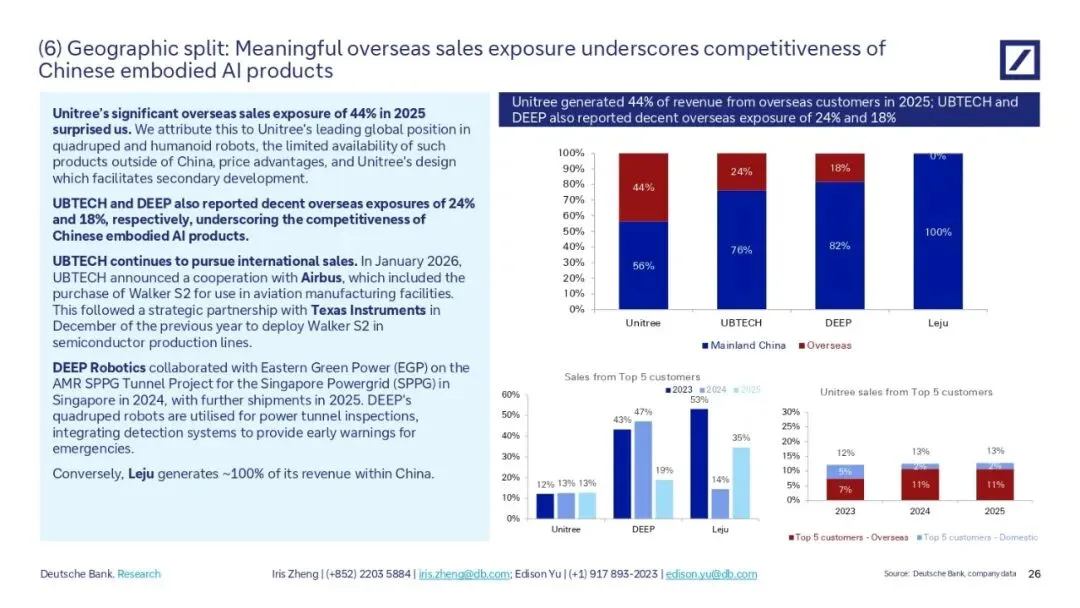

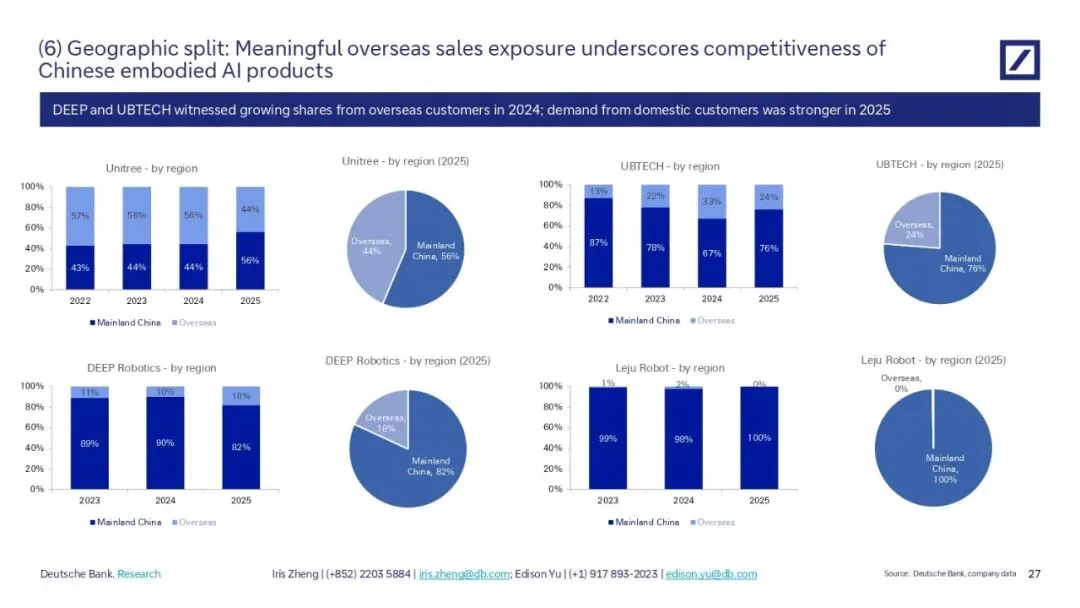

6. 海内外市场布局。中国具身智能机器人产品海外竞争力强劲。2025年宇树海外收入占比44%,海外市场表现亮眼,依托四足、人形机器人的全球领先地位、价格优势以及便于二次开发的产品设计,获得大量海外订单。优必选、大艾机器人海外收入占比分别为24%、18%,乐聚营收则几乎全部来自国内市场。海外合作案例方面,优必选2025年底与德州仪器达成合作,将产品落地半导体产线;2026年1月携手空客,其人形机器人进入航空制造场景。大艾机器人2024年参与新加坡电网隧道巡检项目,产品持续销往东南亚地区。

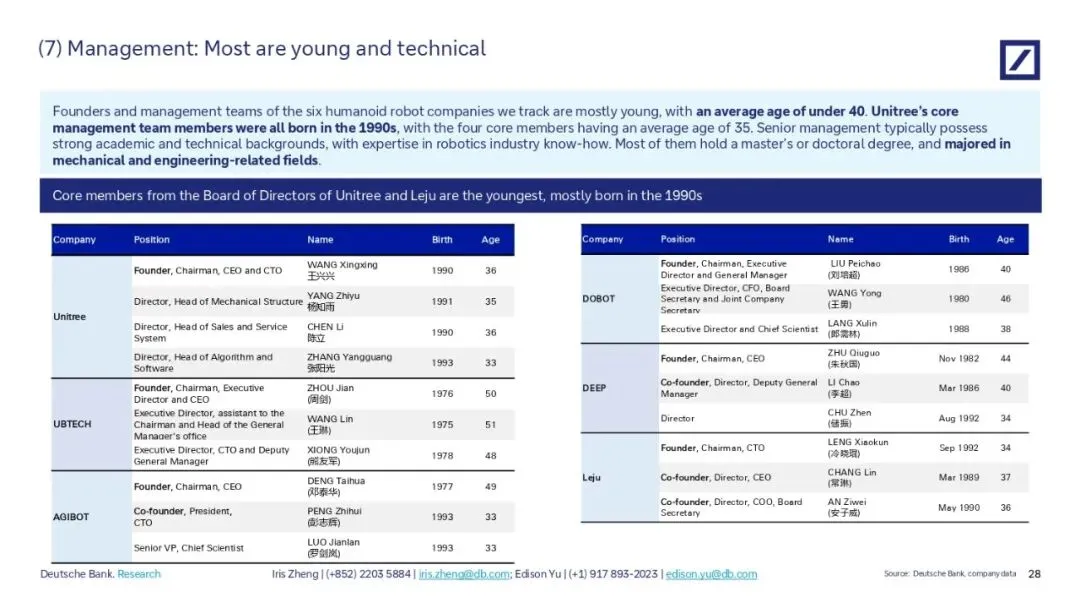

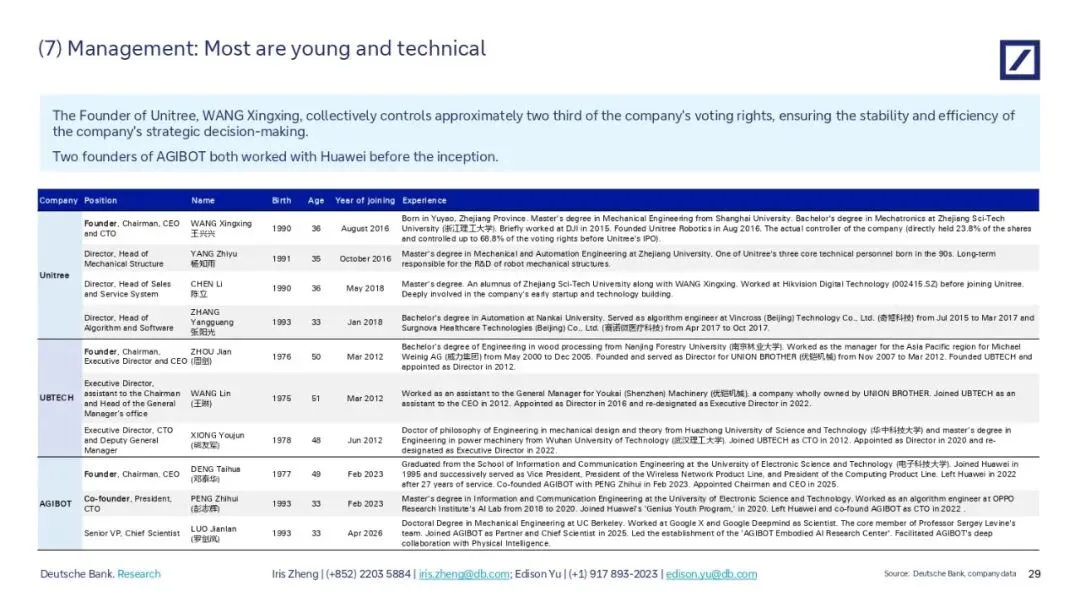

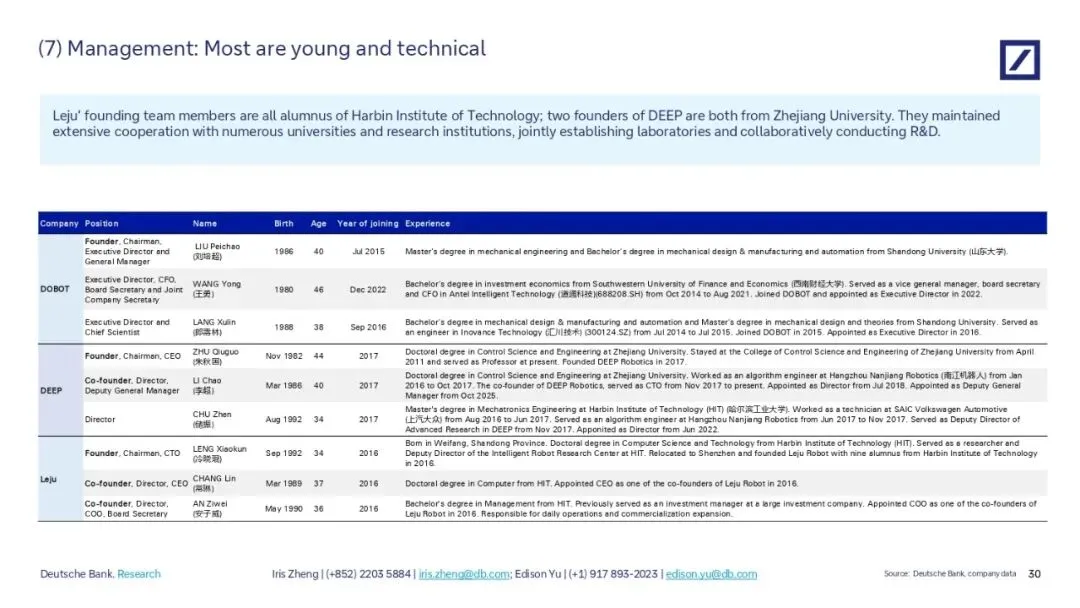

7. 管理团队特征。五家企业创始人和核心管理团队整体偏年轻化,平均年龄不足40岁。其中宇树四位核心管理层均为90后,平均年龄35岁。高管普遍拥有扎实的学术背景与机器人行业技术积累,大多持有硕士、博士学位,专业以机械、工程类为主。股权与履历方面,宇树创始人拥有公司约三分之二投票权,保障战略决策稳定高效;智元机器人两位联合创始人此前均任职于华为;乐聚创始团队均毕业于哈尔滨工业大学,大艾机器人两名创始人来自浙江大学,各家均与多所高校、科研机构深度合作开展研发。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?