按月分配红利分红保险:39页PPT-人保寿险-长钱保·增额终身寿(分红型)产品培训宣导

- 2026-06-25 12:43:48

稳健配置新选择!人保寿险长钱保·增额终身寿(分红型)深度解析

在资产配置多元化的当下,兼顾稳健增值、财富传承、养老保障的保险产品,成为众多家庭规划长期资产的优选。今天就为大家全面拆解人保寿险重磅产品——长钱保・增额终身寿(分红型),从品牌实力、产品形态、收益亮点、保单功能、专属服务五大维度,带大家看懂这款蚂蚁保独家在售的分红型增额终身寿险,理清产品核心优势与适用人群。

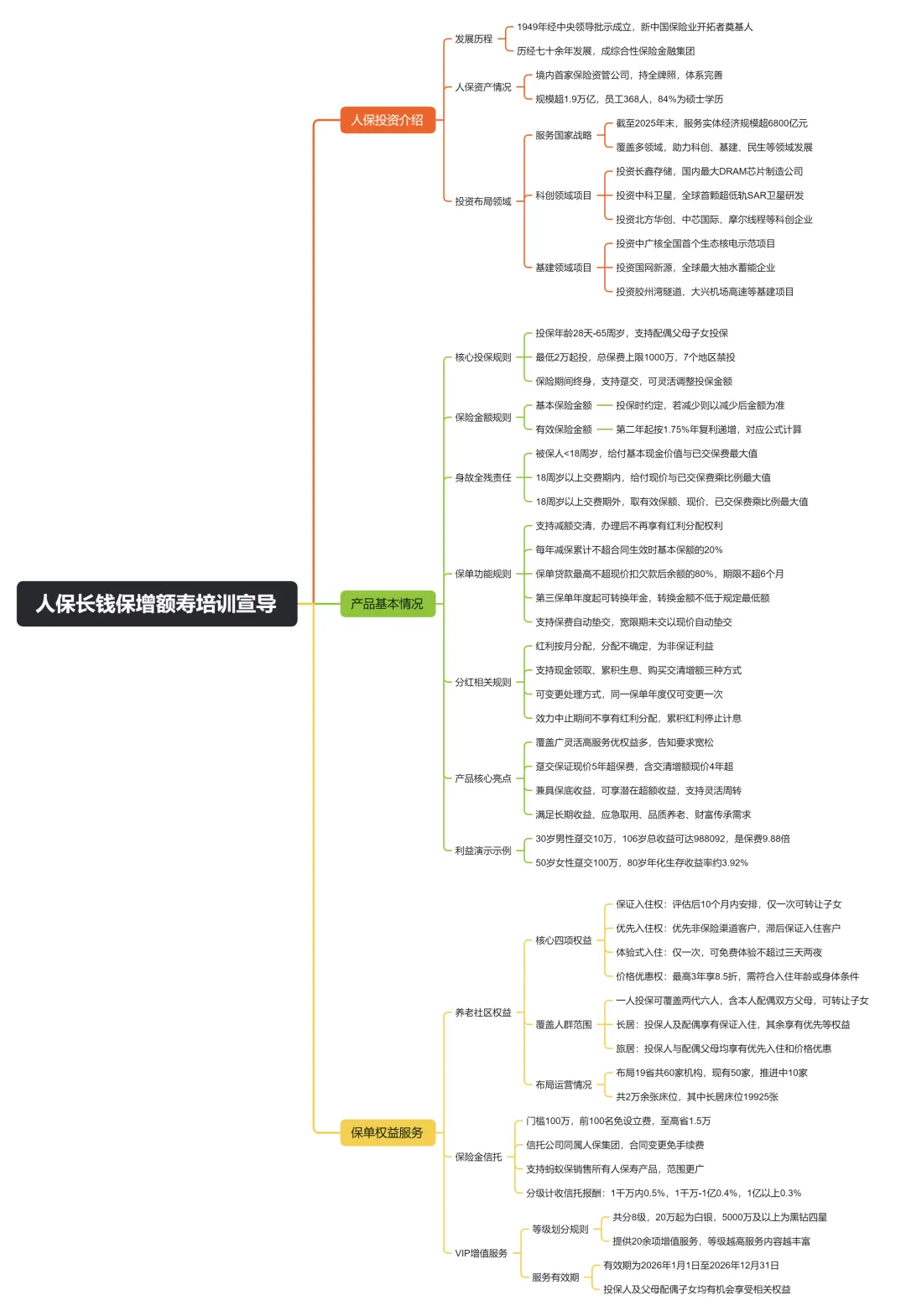

一、背靠央企巨头,实力筑牢财富根基

选择分红型保险,保险公司实力、投资能力、历史经营表现是首要考量因素。长钱保由中国人民人寿保险股份有限公司推出,母公司中国人保拥有深厚品牌底蕴与强劲综合实力,是产品收益稳定、服务靠谱的核心保障。

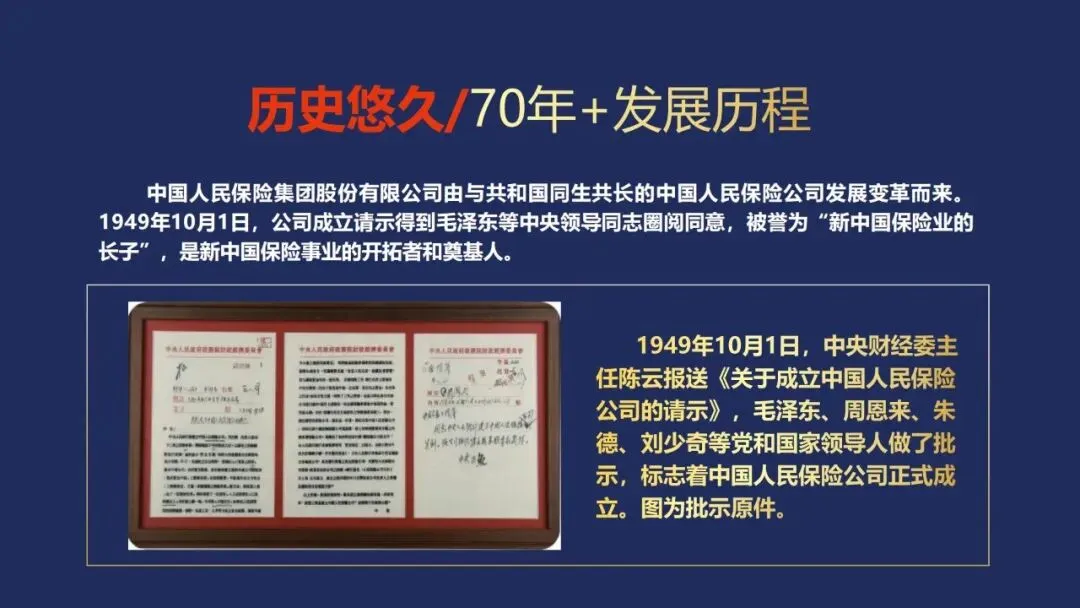

1.1 品牌底蕴:新中国保险业的 “长子”

中国人保集团诞生于1949 年 10 月 1 日,经毛泽东、周恩来、朱德等国家领导人批示正式成立,是新中国第一家保险公司,被誉为新中国保险业的开拓者和奠基人。历经七十余年发展,人保从单一保险业务,成长为业务覆盖财产险、人身险、再保险、资产管理、金融科技等全领域的大型综合金融集团,旗下拥有十余家专业子公司,牌照齐全、布局全面,央企属性让品牌具备极强的稳定性与社会公信力。

1.2 顶尖资管团队,投资实力行业领先

人保资产是境内第一家保险资管公司,拥有全牌照投资资质,投资范围覆盖境内外市场、一二级市场,可开展直接与间接多元化投资。截至2025 年末,人保资产管理规模超1.9 万亿元,始终坚持长期主义价值投资理念。

团队层面,人保资管核心团队共368 人,员工平均从业年限达 14.4 年,硕士及以上学历占比超 84%,85% 以上人员持有专业职业资格,专业素养过硬,能精准把控投资风向、严控投资风险。

1.3 深耕实体产业,投资标的优质多元

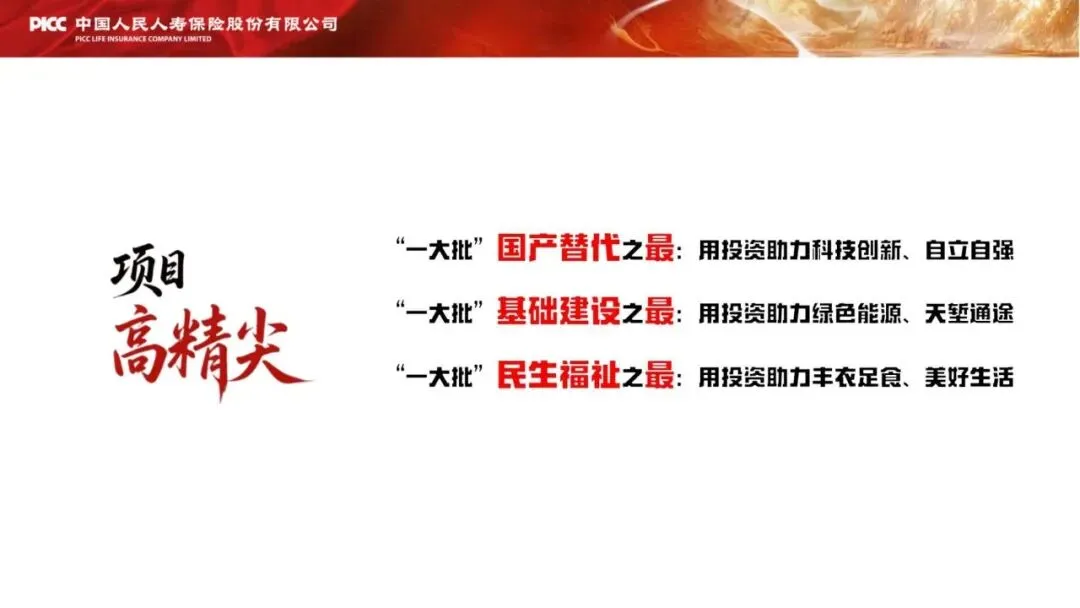

人保始终践行金融服务实体经济的使命,截至2025 年末,服务国家战略与实体经济的投资总规模超6800 亿元,重点布局科技自立自强、绿色发展、乡村振兴、基础设施、民生消费等国家重点领域,底层资产安全且优质。

•高精尖科技领域:重仓长鑫存储、北方华创、中芯国际、摩尔线程、中科卫星等国内顶尖科创企业,助力国产技术突破;

•基建能源领域:战略投资胶州湾海底隧道、大兴机场高速、中广核生态核电项目、国网新源抽水蓄能项目等,其中以50 亿元战略入股国网新源,刷新国资产权市场单笔现金增资最高纪录;

•民生消费领域:布局茅台、伊利、蜜雪冰城、泡泡玛特、古茗、毛戈平等国民品牌,依托优质实体企业获取长期稳定收益。

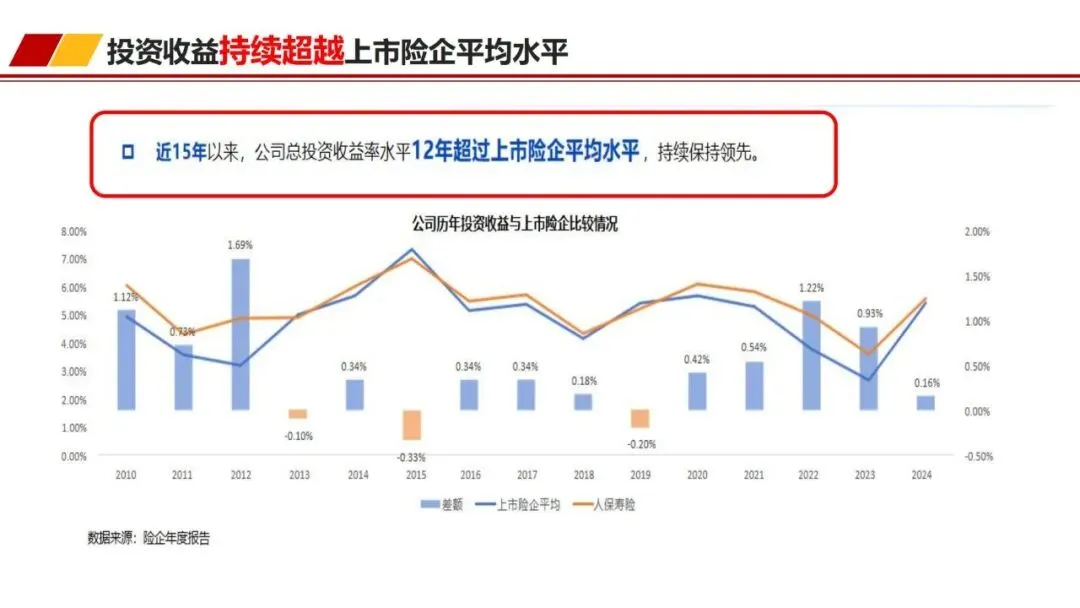

1.4 投资收益领跑行业,分红兑现能力强

亮眼的底层资产,直接转化为持续领先的投资收益,也是分红险客户的核心收益来源。

第一,近15 年以来,人保寿险总投资收益率12 年超越上市险企平均水平,长期收益表现稳健;第二,近五年人保寿险平均总投资收益率达到5.23%,位列寿险行业“老七家” 第一名;第三,2026 年一季度寿险公司投资收益率榜单中,人保寿险以2.04%的收益率斩获榜首。

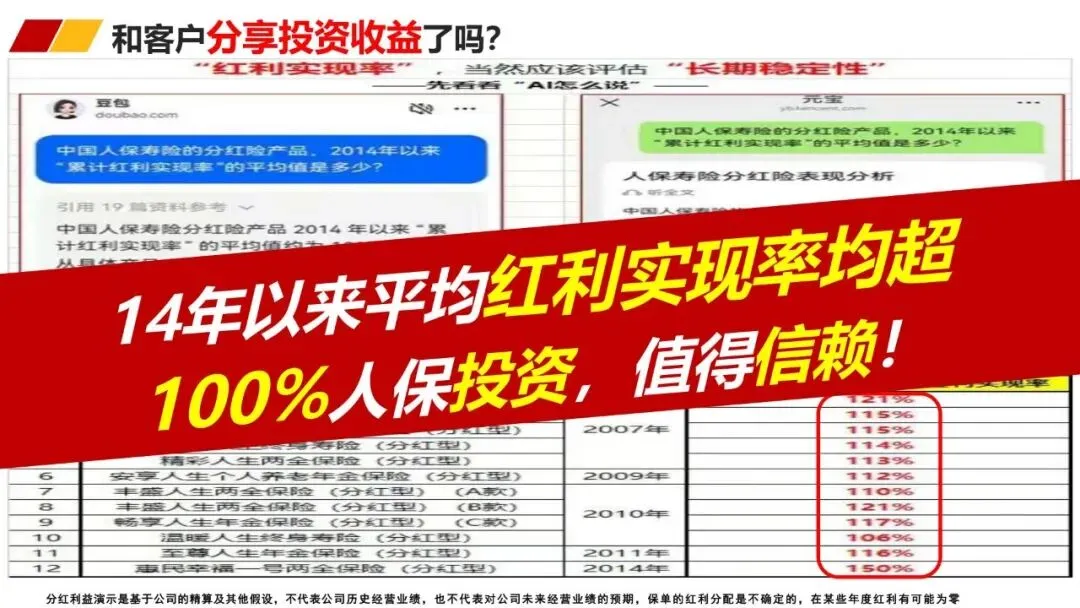

与此同时,人保寿险分红险产品自2014 年以来,累计红利实现率平均值始终超过100%,历史分红兑现能力出色,打破了大众对分红险“收益虚高、难以兑现” 的顾虑。

二、产品基础信息,核心规则一目了然

长钱保・增额终身寿(分红升级版),条款名称为人保寿险聚长盈终身寿险(分红型),是人保寿险独家登陆蚂蚁保的王牌产品,也是市场上少数保持分红演示利率3.75%的分红型增额终身寿险(行业新规后分红险演示利率上限下调至 3.5%)。下面从投保规则、保险责任、红利规则三大板块,详解产品基础内容。

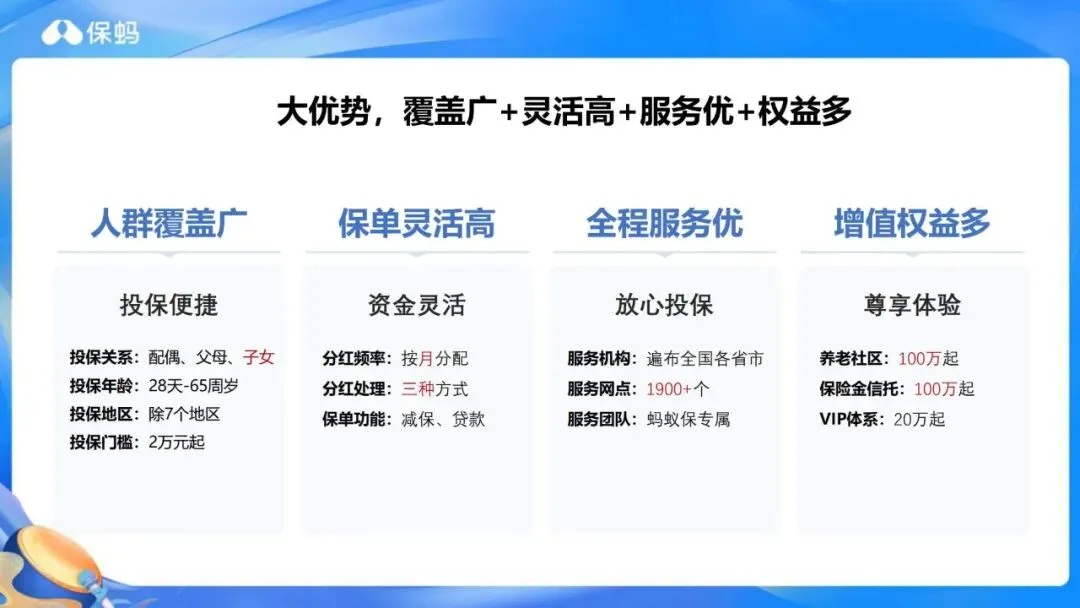

2.1 投保规则:门槛友好,覆盖人群广泛

1.投保年龄:支持出生满28 天至 65 周岁人群投保,覆盖少儿、中青年、老年全年龄段,全家均可配置;

2.投保关系:不仅可为本人投保,还能为父母、配偶、子女投保,方便全家统筹规划财富;

3.投保门槛:趸交(一次性缴费)最低2 万元起投,默认首投10 万元,投保金额以 1000 元为单位灵活调整,单人总保费上限 1000 万元,兼顾普通家庭与高净值人群;

4.投保地区:全国大部分地区可投,仅新疆、西藏、青岛、重庆、宁波、辽宁、云南七个地区暂不支持投保;

5.保险期间:终身保障,一次投保,终身享有保障与资产增值权益。

2.2 核心保障:保额终身递增,身故全残全面守护

本产品核心保障为身故/ 全残保险金,同时保额具备稳定增长属性,是增额终身寿险的核心亮点。

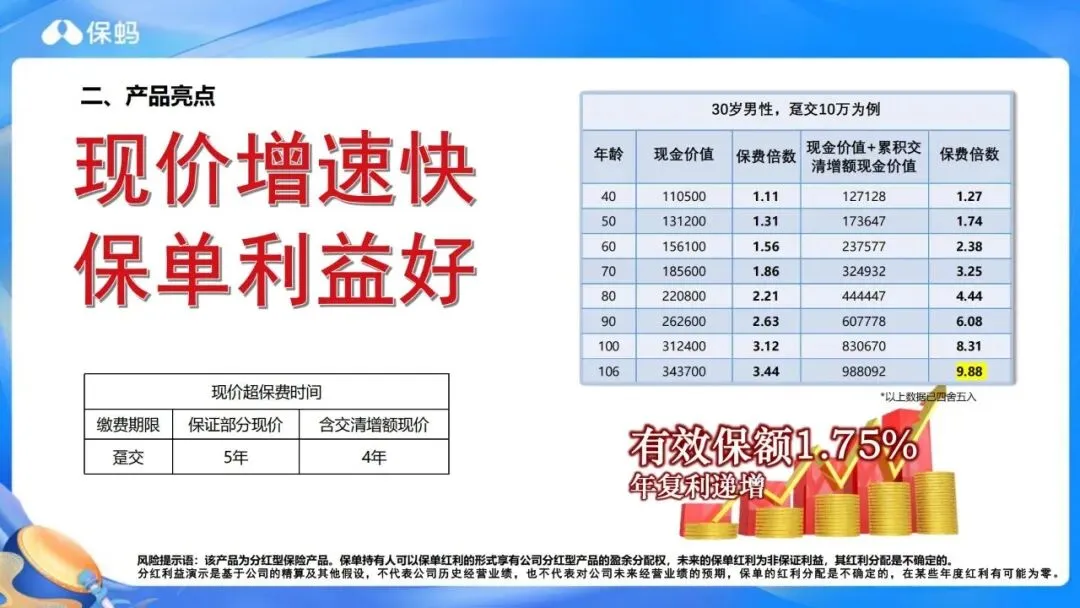

1.有效保额增长规则:首个保单年度有效保额等同于基本保额,从第二个保单年度开始,有效保额按照基本保额1.75% 年复利终身递增,增长规则白纸黑字写入合同,属于保证利益,不受市场波动影响;

2.身故/ 全残保险金赔付规则:

○被保险人未满18 周岁身故或全残,赔付基本现金价值与已交保费二者中的较大值;

○被保险人年满18 周岁、且处于缴费期内,按基本现金价值、已交保费对应给付比例二者取大赔付;

○被保险人年满18 周岁、且缴费期已结束,按有效保额、基本现金价值、已交保费对应给付比例三者取大赔付。整体保障规则清晰,既具备人身保障功能,又依托保额复利增长实现资产稳步增值。

2.3 保单红利:按月分配,三种领取方式自由选

本产品为分红型保险,红利来源于分红业务实际经营产生的利差,红利分配不确定,具体金额由公司每年根据实际经营情况确定。

1.分红发放频率:区别于多数按年分红的产品,这款产品按月分配红利,资金周转灵活性更高;

2.红利三种处理方式,投保后可自由选择,同一保单年度仅能变更一次:

○现金领取:每月红利直接以现金形式发放,即时落袋为安;

○累积生息:红利留存于保险公司,按公司公布利率复利计息,利滚利放大长期收益;

○购买交清增额保险:将红利作为保费,追加购买小额增额寿险,进一步提升整体保额与现金价值,加速财富增长;

3.重要提示:分红属于非保证利益,合同明确约定,极端情况下部分年度红利可能为0,所有分红利益演示仅为测算参考,不代表未来实际收益。

三、产品核心亮点:收益扎实,资金灵活双优势

结合保证利益+ 浮动红利,长钱保在现金价值增速、资金灵活性两大维度表现突出,无论是短期现金流规划,还是长期财富积累、养老储备,都能适配不同需求。

3.1 现金价值增速快,回本周期短

现金价值是保单退保、减保、贷款的核心依据,也是资产灵活取用的关键。以趸交为例,产品回本速度十分亮眼:纯保证利益现金价值5 年超过已交保费,叠加交清增额红利后,4 年即可实现回本,在同类分红型增额终身寿险中处于上游水平。

以30 岁男性、趸交 10 万元为例,不同年龄阶段保单价值增长十分可观:40 岁时,保证部分现金价值达到 110500 元,是保费的 1.11 倍;叠加红利对应的现金价值后为 127128 元,达到保费的 1.27 倍。随着时间推移,价值持续复利增长,60 岁含红利总价值为保费 2.38 倍,80 岁达到 4.44 倍,100 岁更是达到保费的 8.31 倍,长期持有复利效应显著。

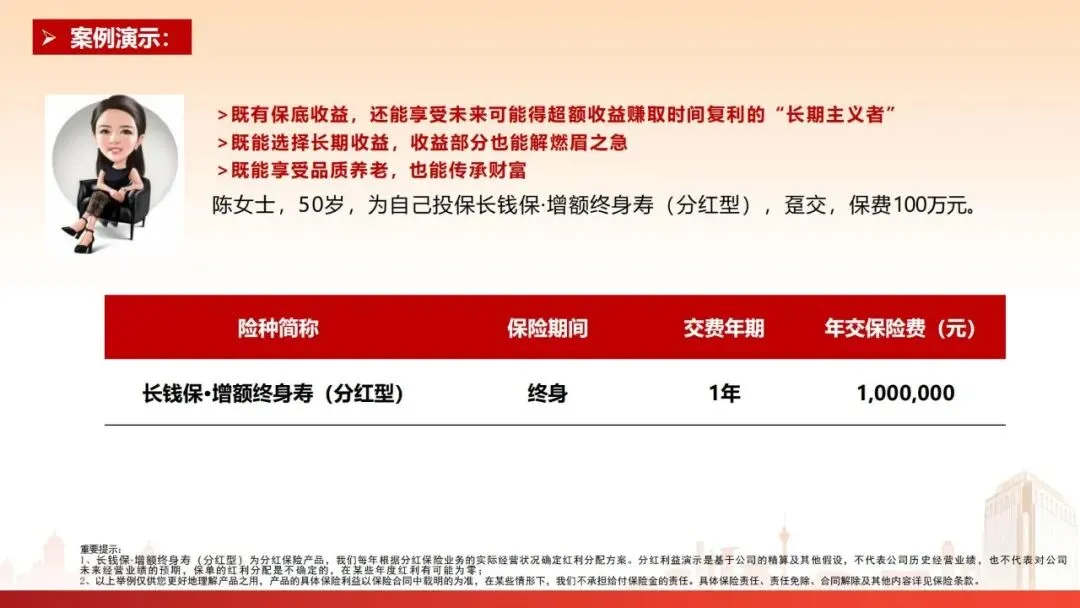

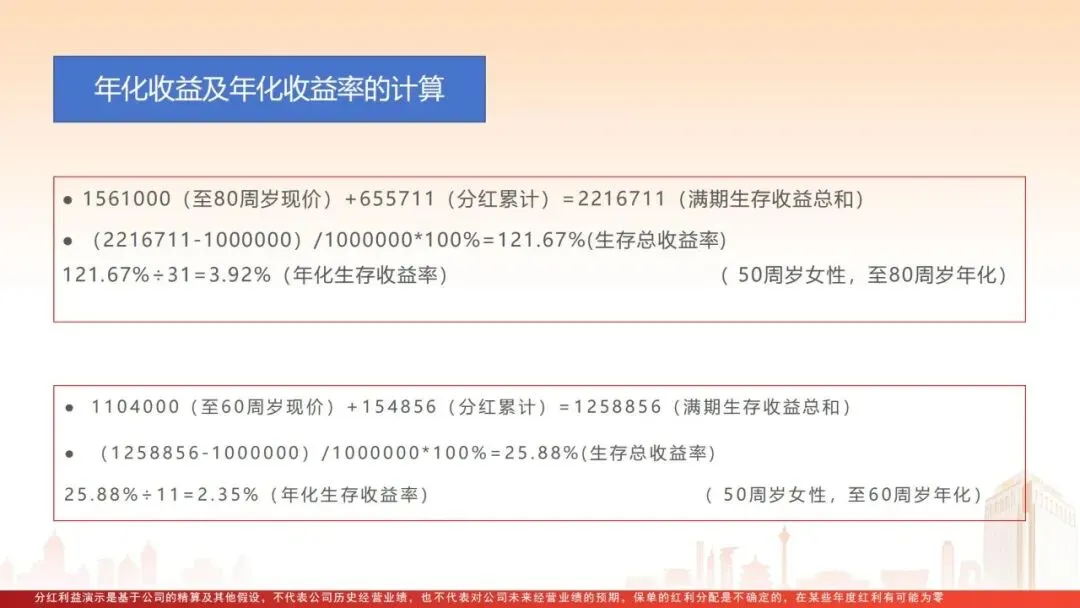

再以50 岁女性趸交 100 万元的真实案例来看,保单第 5 年,保证现金价值就超过 100 万已交保费;持有至 60 岁,生存总收益约为 125.89 万元;持有至 80 岁,生存总收益高达 221.67 万元,长期持有能充分享受时间带来的复利回报。

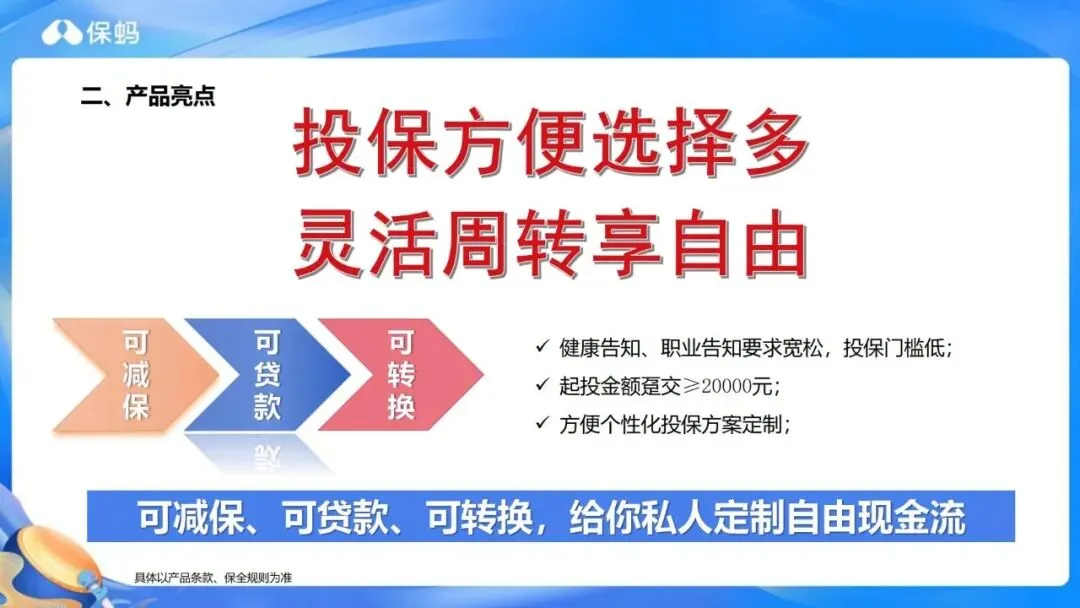

3.2 保单功能丰富,资金灵活周转

这款产品打破了传统寿险“流动性差” 的短板,配备多项实用保单功能,兼顾长期储蓄与短期资金使用需求。

1.减少基本保险金额(减保):每个保单年度内,累计减保金额不得超过投保时基本保额的20%,可按需领取部分现金价值,用于日常开支、子女教育、医疗支出等,灵活支取现金流;

2.保单贷款:最高可贷保单当前现金价值(扣除欠款后)的80%,单次贷款期限最长6 个月,遇到临时资金周转难题时,无需退保即可盘活保单资产;

3.减额交清:若后续无力缴纳保费,可使用保单现金价值一次性抵扣保费,保额相应缩减,保单继续有效,持续享有保障与增值权益,避免保单失效;

4.保费自动垫交:投保时选择该功能,宽限期结束仍未缴费,公司将自动用现金价值垫付保费,保障保单效力不中断;

5.转换年金:保单生效满3 个保单年度后,可将减保、退保的现金价值,或是身故全残保险金,按需转换为终身年金,精准对接养老领取需求,实现“储蓄险变养老金”。

3.3 投保门槛宽松,健康告知简单

相较于重疾险、医疗险,这款产品健康告知、职业告知要求宽松,对于身体有小异常、从事普通职业的人群十分友好。加上2 万元起投的低门槛,普通工薪家庭、中产家庭都可轻松配置,是全民适配的长期储蓄工具。

四、专属增值服务,一张保单享多重权益

选择长钱保,除了基础保障与资产增值,还能解锁人保体系内养老社区、保险金信托、VIP 尊享服务三大类增值权益,从养老、财富传承、生活服务多维度提升保单价值,真正实现“一张保单,全生命周期服务”。

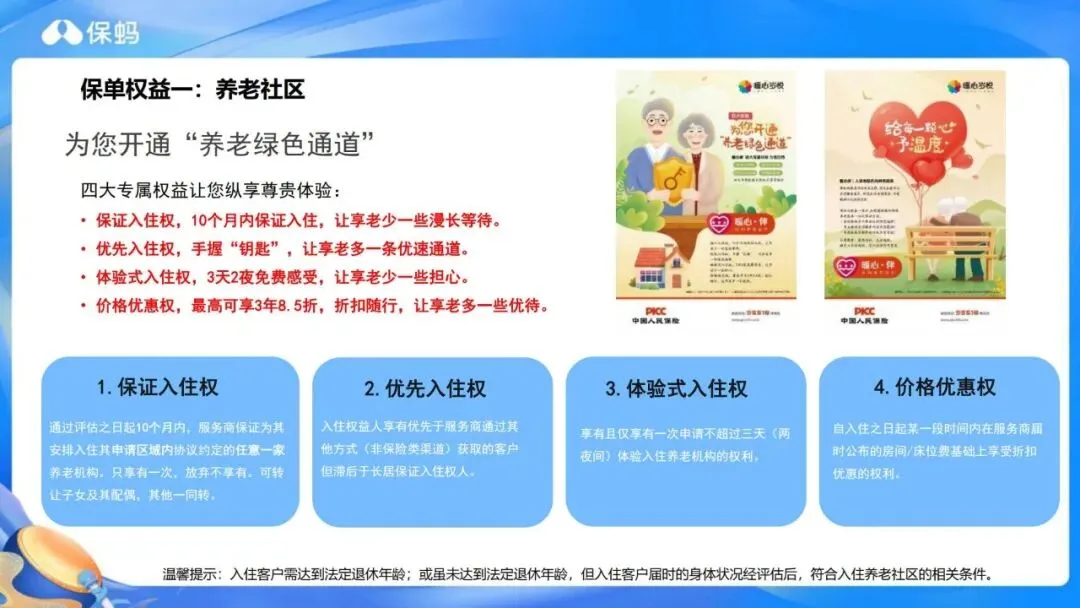

4.1 养老社区服务:一保养两代,全家乐享养老

养老社区是高价值保单的核心权益之一,本产品总保费满100 万元即可解锁养老社区优享权,权益覆盖面广、使用规则人性化。

1.权益使用人群:一人投保,惠及全家,投保人、配偶、双方父母均可使用养老服务,部分权益还可转让给子女,真正做到“一保养两代,覆盖六位家人”;

2.四大核心养老权益:

○保证入住权:通过资质评估后,10 个月内保证安排入住指定养老机构,无需长期排队;

○优先入住权:在同等条件下,保险客户优先于普通客户入住;

○体验式入住权:可享受一次3 天 2 夜免费入住体验,实地感受社区环境与服务;

○价格优惠权:根据总保费档次,享受9.5 折、9 折、8.5 折不等的床位费优惠,最高可连续 3 年享受折扣;

3.社区布局:目前人保养老机构已布局全国14 个省份,拥有 50 家实体养老社区、近 2 万张床位,同时还有 10 家机构正在推进落地,地域覆盖广,长者可按需选择居住城市。

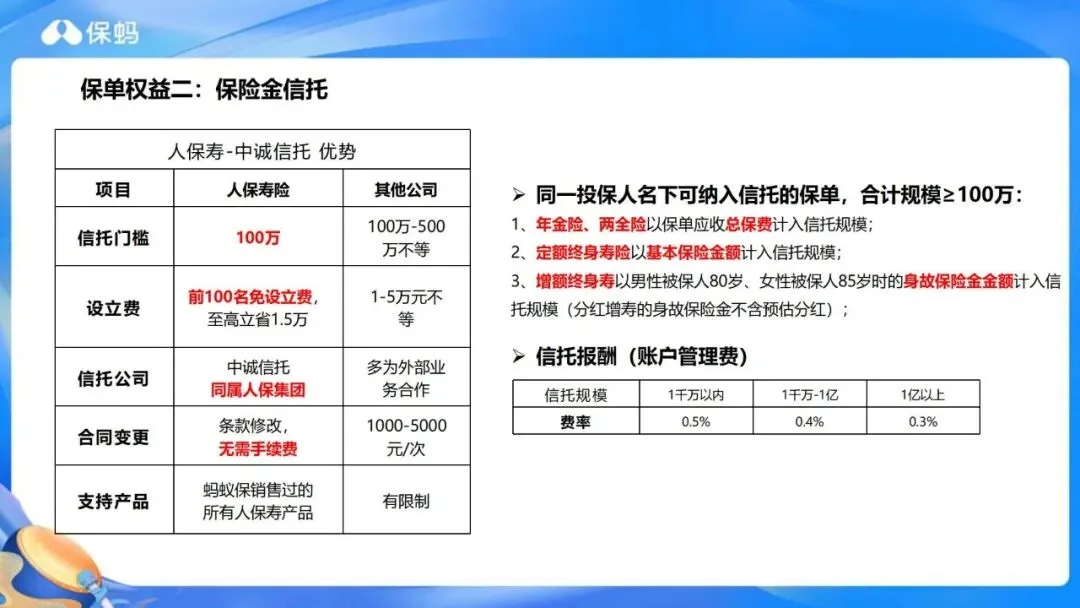

4.2 保险金信托:百万起步,守护财富精准传承

对于有财富隔离、定向传承、代际财富规划需求的人群,可解锁保险金信托服务,本产品信托门槛为合计保单规模100 万元,优势对比行业同类服务十分突出。

1.合作机构:与人保体系内中诚信托深度合作,同源机构合作,流程更顺畅、安全性更高;

2.费用优势:前100 名办理客户免收信托设立费,最高可节省1.5 万元,合同后续变更也无需手续费,远优于市场上动辄数万元设立费的信托产品;

3.收费标准:信托账户管理费阶梯收取,1000 万以内费率 0.5%,1000 万 - 1 亿费率 0.4%,1 亿以上费率 0.3%,高净值客户长期持有成本更低;

4.适用场景:可按照投保人意愿,分期、定向分配保险金,避免后代一次性挥霍,同时实现资产隔离,适配家族财富传承需求。

4.3 VIP 增值服务:分层权益,覆盖全生活场景

根据保单累计保费,划分八大VIP 等级,累计保费满20 万元即可成为白银客户,解锁二十余项增值服务,投保人、配偶、父母、子女均可享用。服务包含专项体检、生日礼遇、专属运动课程、家庭医生、就医绿通、贵宾出行、洁牙服务等,从健康管理、出行礼遇、生活服务全方位提升体验。需要注意的是,保单生效10 年内缴纳的保费可计入VIP 等级核算,规则清晰透明。

五、风险提示与产品适配人群,理性配置不踩坑

任何金融产品都存在对应的风险,结合产品特性,明确风险点与适配人群,才能做到理性投保,让保险真正匹配自身需求。

5.1 重要风险提示(务必知悉)

1.红利非保证:保单红利完全依托公司分红业务实际经营成果,属于浮动收益,不承诺固定分红,部分年度可能出现红利为0 的情况,所有分红演示数据仅为测算参考,不能等同于实际收益;

2.前期退保会有损失:增额终身寿险前期现金价值低于已交保费,若在短期(回本前)选择退保、终止合同,会产生资金损失,本产品更适合长期持有;

3.减保、贷款有规则限制:减保每年有额度上限,保单贷款有期限与比例要求,需按照合同规则使用功能;

4.免责条款约束:因投保人故意加害、被保险人故意犯罪、两年内自杀、酒驾毒驾、战争核污染等合同免责情形出险,保险公司不承担赔付责任,具体以保险条款为准。

5.2 核心适配人群

1.长期储蓄规划人群:想要强制储蓄、打理闲置资金,追求稳健保本+ 浮动增值,能长期持有5 年以上,抵御通胀、积累资产;

2.养老储备人群:中青年提前规划养老,利用保额复利增长+ 年金转换功能,晚年稳定领取现金流,补充养老收入;

3.财富传承人群:中产及高净值家庭,希望实现资产隔离、定向传承,借助养老社区、保险金信托,兼顾养老与财富传递;

4.家庭责任人群:为人父母、子女,想要给家人提供终身保障,同时兼顾子女教育金、家人医疗备用金的灵活支取;

5.稳健理财偏好人群:风险承受能力较低,不接受股票、基金等高波动产品,优先选择央企背景、底层资产优质的稳健型金融产品。

简要总结和分析

人保长钱保依托央企强大投资实力,保证保额1.75% 复利递增,分红历史兑现率超 100%,回本快、资金灵活,还配套养老社区、信托、VIP 服务。产品适合长期稳健储蓄、养老及财富传承,红利为非保证收益,建议结合自身资金规划长期持有。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告