27页PPT-国盛非银-保险行业研究框架系列二:保险公司利源模型及实现路径

- 2026-06-25 10:53:52

拆解保险公司盈利密码:深度解读险企利源模型与新旧会计准则变化

保险行业作为金融体系的重要支柱,其盈利逻辑和财务核算方式一直具备较强专业性。国盛证券发布的《保险行业研究框架系列二:保险公司利源模型及实现路径》,系统梳理了保险公司经营特征、核心利源模型,同时对比新旧保险会计准则下利润呈现的差异。本文结合报告核心内容,用通俗的语言逐层拆解险企盈利逻辑、利润来源以及会计规则变革带来的深远影响,带大家彻底读懂保险公司的赚钱门道。

一、保险公司的经营特征与利润本质

想要理解保险公司盈利,首先要认清其独有的经营模式,这也是区别于银行、券商等其他金融机构的核心所在。

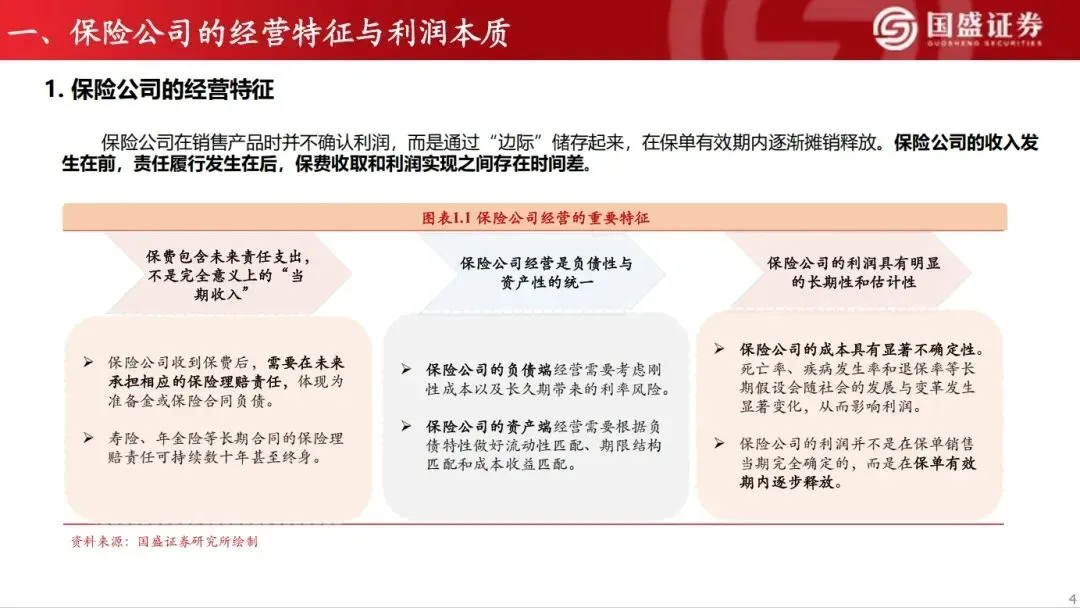

1. 保险公司四大核心经营特征

保险公司并非卖出产品就即刻锁定利润,先收保费、后履行赔付责任是最本质的经营特点,保费收取和利润兑现存在漫长时间差,具体特征分为四点:

第一,保费并非纯粹当期收入。保险公司收取的保费,包含未来数十年需要承担的理赔、给付等责任,会计上会计入保险合同负债(准备金),不能简单等同于当期营业收入,长期寿险、年金险的赔付责任甚至会伴随终身。

第二,经营兼具负债性与资产性。负债端需要承担刚性兑付成本,长久期负债还会直面利率波动风险;资产端则必须匹配负债的期限、流动性与成本收益,两端协同才能稳定经营。

第三,利润具备长期性与估计性。保单销售当期无法确定最终利润,收益会在整个保单有效期内逐步释放。同时死亡率、疾病发生率、退保率等长期假设会随社会环境变化,导致经营成本存在不确定性。

第四,利润由实际经营与精算假设的差值决定。保险公司所有定价、费用、赔付标准都基于精算假设,最终盈利或亏损,完全取决于实际经营结果和预设假设的对比情况。

2. 保险公司利润的本质

从底层逻辑来看,保险公司利润= 实际经营结果 - 精算预设假设。行业在产品定价阶段,会提前设定预期投资收益率、死亡率、疾病发生率、费用率、退保率五大核心假设,以此核算保费定价标准,确保覆盖经营成本并预留合理利润。

当实际经营表现优于预设假设时,企业产生盈利;当实际表现不及假设,则会出现亏损。简单来说,险企的盈利,就是经营过程中各项指标跑赢前期精算标准所产生的超额收益。

二、保险公司核心利源模型:三差模型与二元模型

利源模型是分析保险公司利润来源的两大经典框架,分别为三差模型和二元模型,两个模型底层逻辑相通,只是拆分维度不同,也是行业分析险企盈利能力的核心工具。

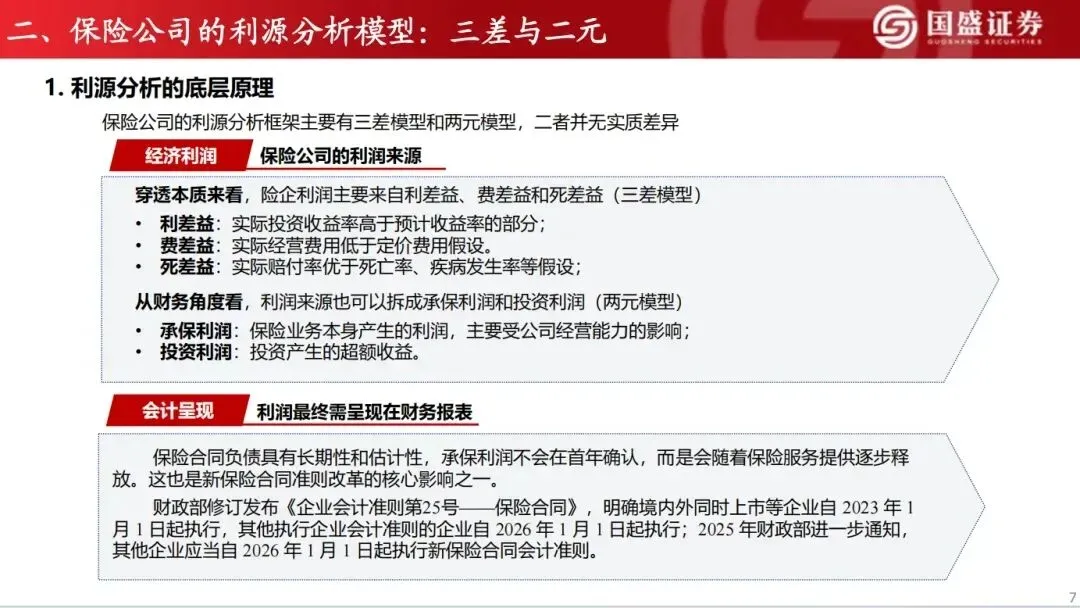

1. 利源分析的底层逻辑

从经济利润角度,行业通用三差模型拆解盈利来源;从财务报表与业务板块角度,则使用二元模型划分利润结构。两类模型没有本质冲突,只是分析视角差异。

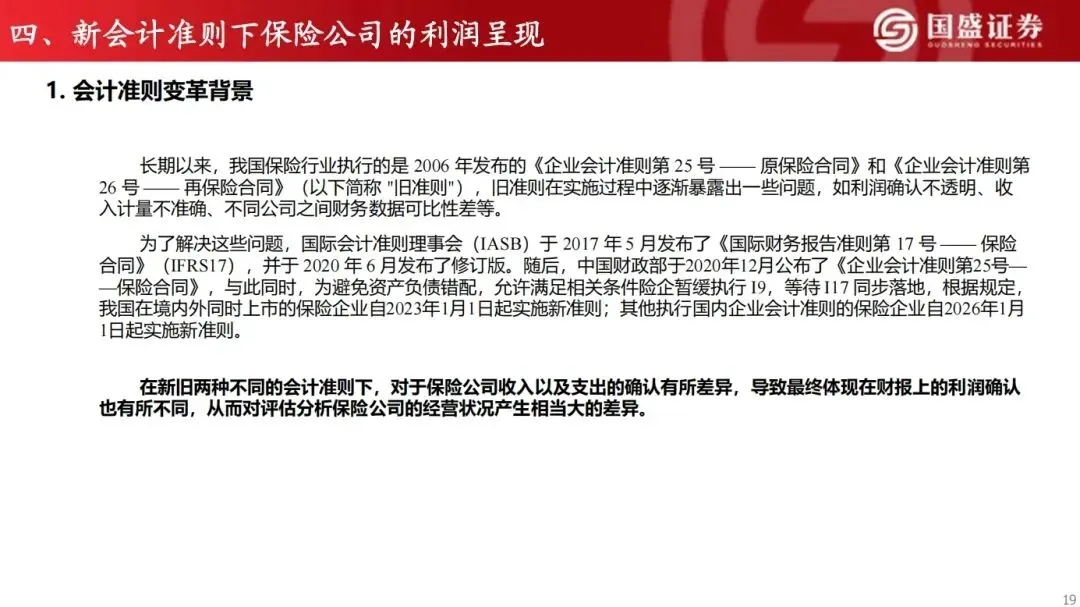

同时需要明确会计规则背景:我国新《企业会计准则第25 号 —— 保险合同》分阶段落地,境内外同步上市险企 2023 年 1 月 1 日起执行,其余保险企业自2026 年 1 月 1 日正式实施,会计准则的变革,直接改变了利润在报表中的呈现形式。

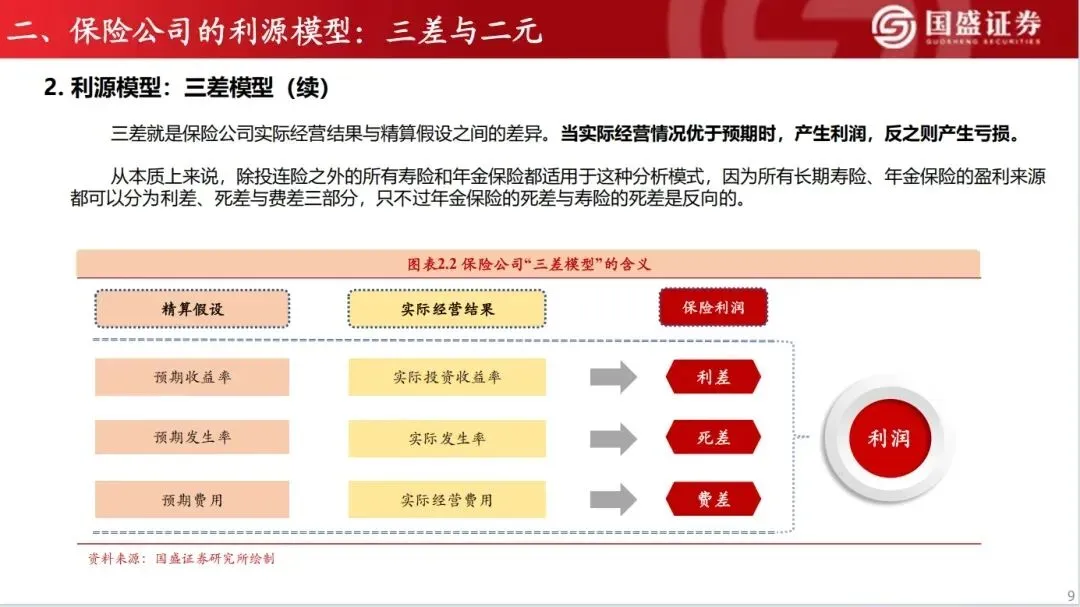

2. 经典盈利框架:三差模型

三差模型是寿险、年金险(投连险除外)最核心的利润分析工具,分为利差、死差、费差三部分,年金险死差逻辑与普通寿险相反,但整体框架通用。

1)利差利差是当前寿险公司最主要的利润来源,指保险资金实际投资收益率和预期投资收益率的差值。实际投资收益率高于预期,形成利差益;反之则为利差损。其波动主要受宏观经济、市场利率、资本市场行情、团队投资能力影响。

2)死差广义的死差涵盖死亡、疾病、伤残、意外、退保等所有保险赔付相关事件,即保险事故实际发生率与精算预期发生率的差值。实际赔付、退保规模低于预期,形成死差益;实际出险、退保人数超出预期,就会产生死差损。医疗水平、客户逆向选择是影响死差的关键因素。

3)费差

费差指向企业运营成本,是实际经营费用和预设费用的差值。费用包含代理人佣金、渠道费用、获客成本、员工薪酬、行政开支等。企业运营效率高、规模效应显著,实际费用低于定价假设,就能获得费差益;管理混乱、获客成本高则会出现费差损。

整体来看,三差本质就是实际经营数据与精算假设的对比,三项差额相加,构成了保险公司的核心经营利润。

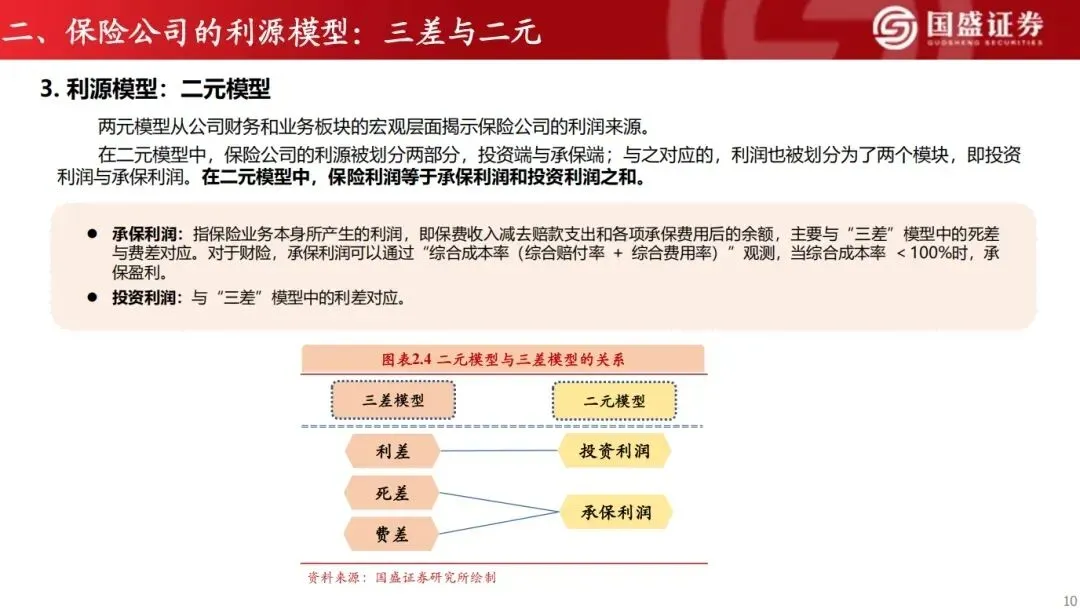

3. 财务视角框架:二元模型

二元模型从业务板块出发,将利润划分为承保利润和投资利润两大板块,和三差模型形成一一对应关系。

1)承保利润

对应三差模型中的死差+ 费差,是保险主业本身创造的利润。对于财险公司,可通过综合成本率判断承保盈利:综合成本率低于100%,代表承保业务盈利;高于 100% 则承保亏损。承保利润主要考验险企的风控、运营、理赔管理等主业能力。

2)投资利润

对应三差模型中的利差,来自保险资金对外投资产生的超额收益,取决于险企资产配置策略和投资团队实力。

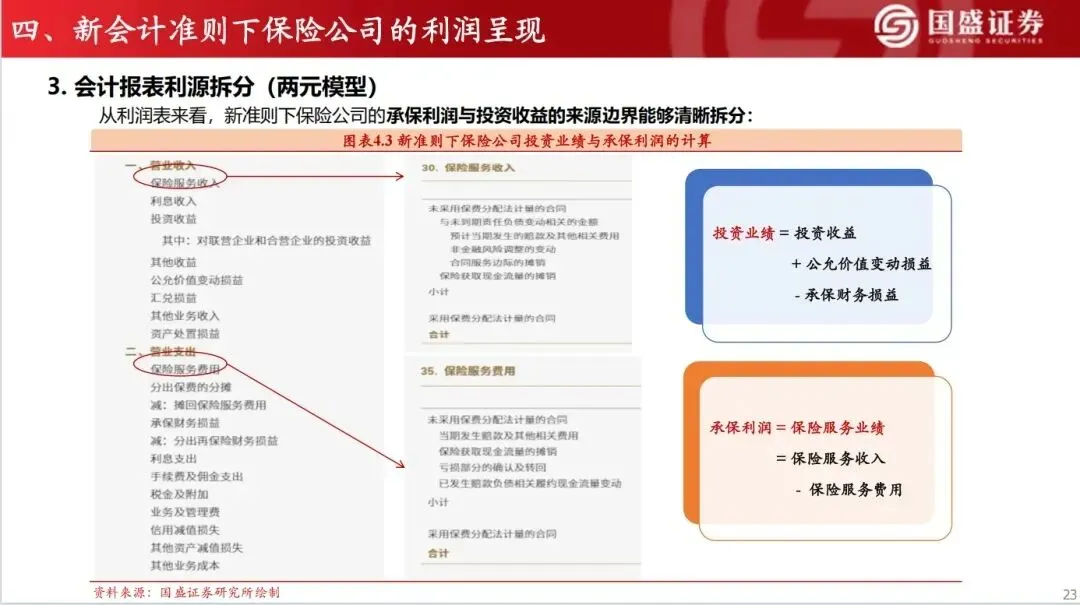

二元模型逻辑简单直白:保险总利润= 承保利润 + 投资利润,也是投资者阅读财报时最直观的利润拆分方式。

三、旧会计准则下保险公司的利润呈现特点

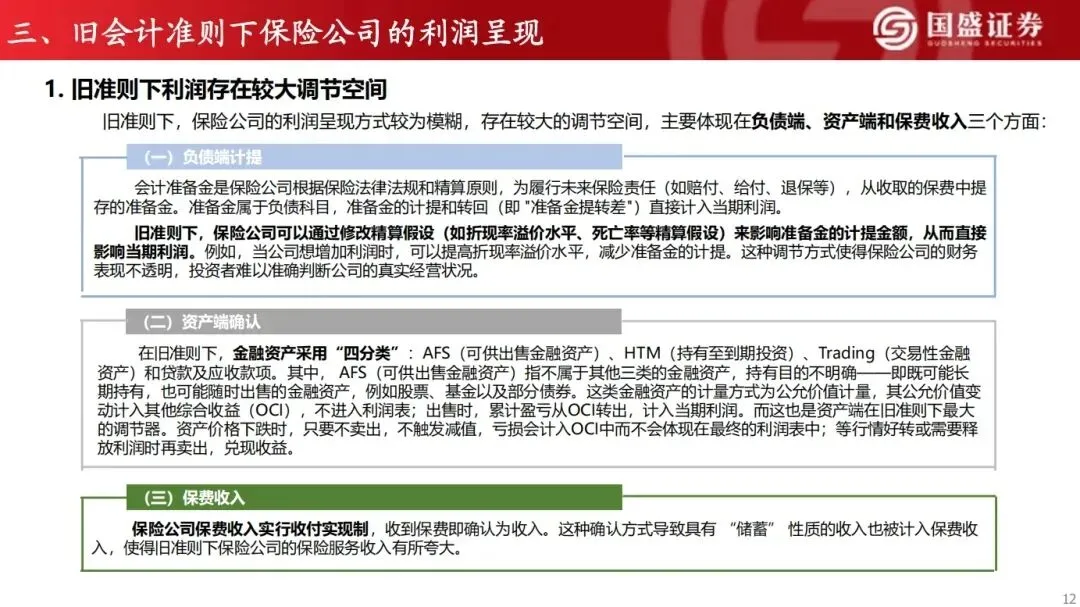

在旧保险合同准则实施阶段,保险公司利润披露透明度偏低,企业存在较大的利润调节空间,负债端、资产端、保费收入三大环节均存在可操作空间,利润呈现逻辑较为复杂。

1. 旧准则下利润调节的三大渠道

1)负债端:准备金计提调节利润

准备金是保险公司核心负债科目,准备金提转差会直接计入当期利润。旧准则下,企业可通过调整折现率、死亡率等精算假设,改变准备金计提规模。例如想要增厚当期利润,可上调折现率、减少准备金计提;反之则增加准备金、压低当期利润。这种操作导致财务数据失真,投资者难以判断企业真实经营水平。

2)资产端:可供出售金融资产成为“利润蓄水池”

旧准则将金融资产分为四大类,其中可供出售金融资产(AFS)是主要调节工具。该类资产公允价值变动计入其他综合收益,不影响当期利润表。当资产价格下跌时,企业只要不卖出资产,浮亏就不会体现在利润中;待市场行情好转、需要释放利润时再择机卖出,兑现浮盈,人为操控利润节奏。

3)保费收入:确认规则夸大当期收入

旧准则采用“收款即确认收入” 的模式,长期保单中本属于未来服务的资金,全部计入当期保费收入,导致保险服务收入被虚高,无法真实反映业务结构。

2. 旧准则下利润的完整拆解

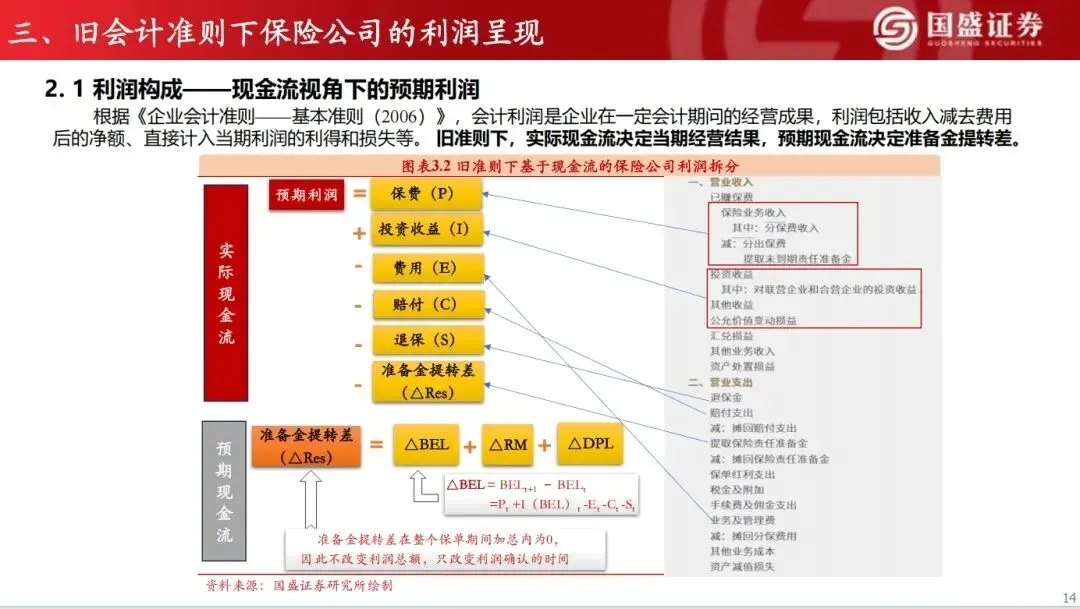

从现金流与精算逻辑出发,旧准则下保险公司利润由多部分构成,核心围绕准备金、经验偏差、精算假设变动展开。

1)基于现金流的预期利润

保费、投资收益、费用、赔付、退保等实际现金流,结合准备金提转差,共同构成账面利润。而准备金提转差在整个保单周期内总和为零,仅改变利润确认的时间,不改变企业总利润。负债准备金由最优估计准备金、风险边际、剩余边际三部分组成,也是利润逐步释放的载体。

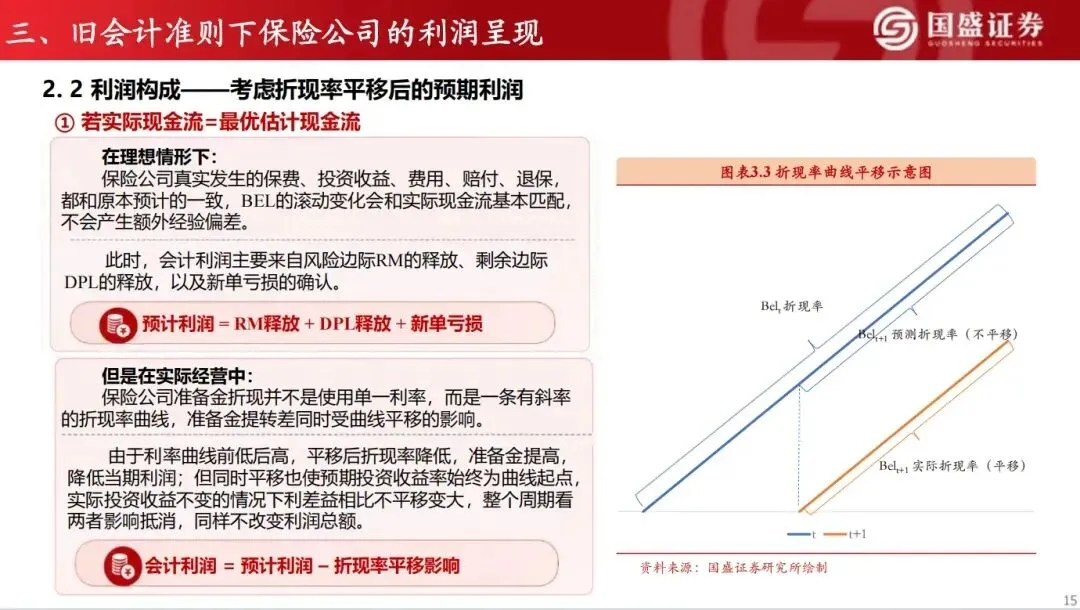

2)折现率曲线带来的利润扰动

保险公司准备金采用动态折现率曲线计算,曲线平移会直接影响准备金规模:折现率下降,准备金计提增加,当期利润被压低;但同时会扩大利差益,拉长周期来看,两类影响相互抵消,利润总额保持不变。

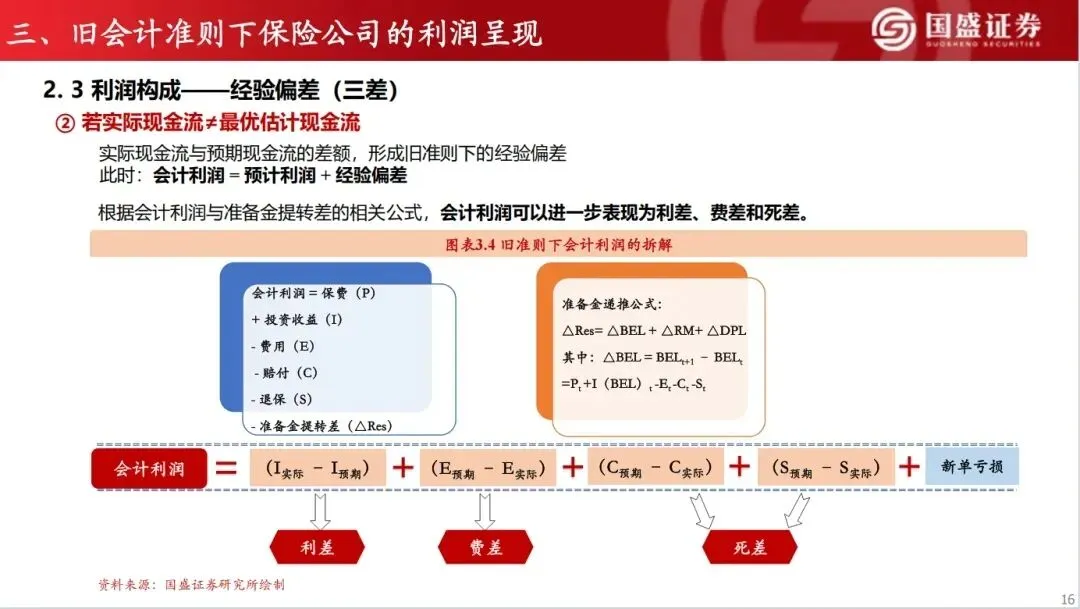

3)经验偏差:三差的最终体现

当实际现金流和最优估计现金流出现偏差时,就形成经验偏差,也就是前文提到的利差、死差、费差。此时会计利润= 预计利润 + 经验偏差,三差的差额最终全部体现在当期报表中。

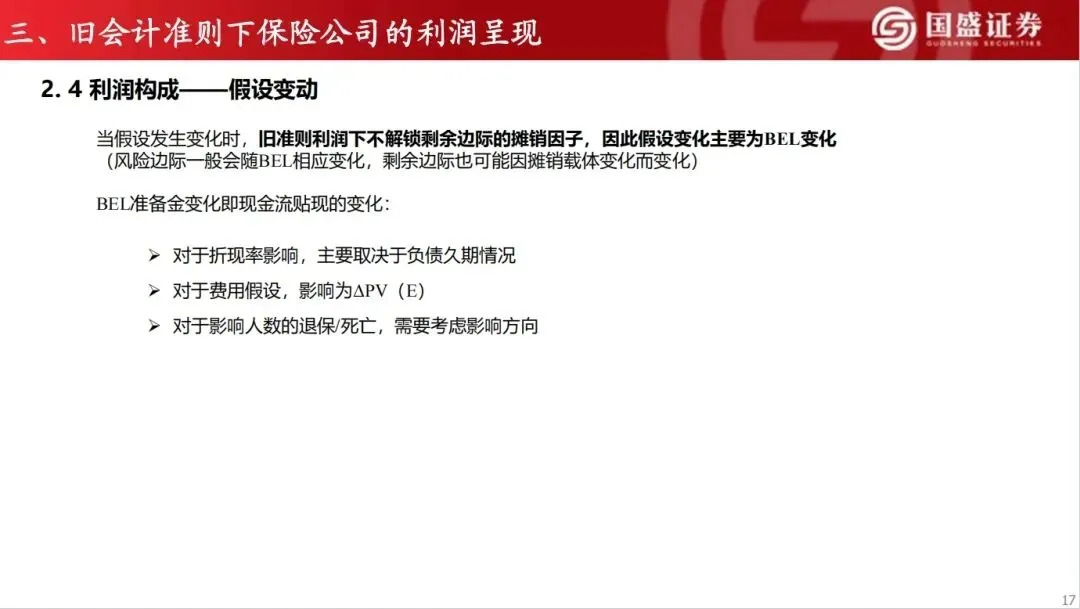

4)精算假设变动的影响

旧准则不会解锁剩余边际,精算假设调整主要影响最优估计准备金。折现率、费用假设、身故/ 退保假设发生变动,都会改变准备金规模,进而扰动单期利润。

四、新会计准则下保险公司的利润呈现变革

为解决旧准则透明度低、数据可比性差、利润易调节等问题,我国对标国际IFRS17 准则,推出新版保险合同准则,从负债端、资产端、保费收入端完成全面改革,彻底重塑险企利润披露规则。

1. 会计准则变革背景

原有旧准则长期存在利润失真、收入计量不准、行业内企业数据难以对比等问题。2017 年国际会计准则理事会发布 IFRS17,我国财政部 2020 年同步推出新版保险合同准则,设置分阶段落地安排,逐步完成全行业切换。新旧准则的差异,直接改变了市场对险企经营业绩的判断逻辑。

2. 新准则三大核心改革维度

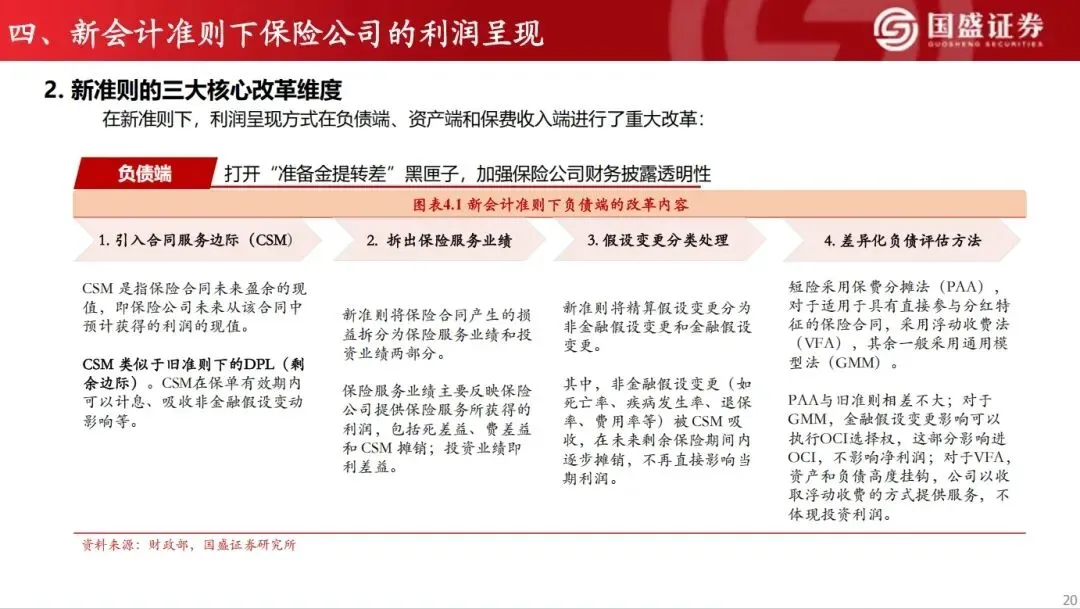

(1)负债端:披露透明化,拆解利润黑箱

负债端是本次改革的核心,引入多项全新规则,彻底限制利润调节空间,核心包含四点:

第一,引入合同服务边际(CSM)。CSM 代表保险合同未来盈余的现值,也就是保单存续期内预计可获得利润的现值,相当于旧准则中剩余边际的升级。CSM 可计息、吸收非金融假设变动影响,在保单服务期内逐步摊销释放利润。

第二,拆分保险服务业绩与投资业绩。将保单损益明确划分为两类,保险服务业绩对应死差、费差与CSM 摊销,投资业绩对应利差,业务边界清晰。

第三,精算假设分类处理。把假设分为非金融假设(死亡率、疾病率、费用率、退保率等)和金融假设。非金融假设变动由CSM 吸收,分期摊销,不再直接影响当期净利润,大幅减少人为调节空间。

第四,差异化负债评估方法。短期保险采用保费分摊法;分红险等带参与特征的合同使用浮动收费法;其余普通保单采用通用模型法,不同产品核算规则标准化。

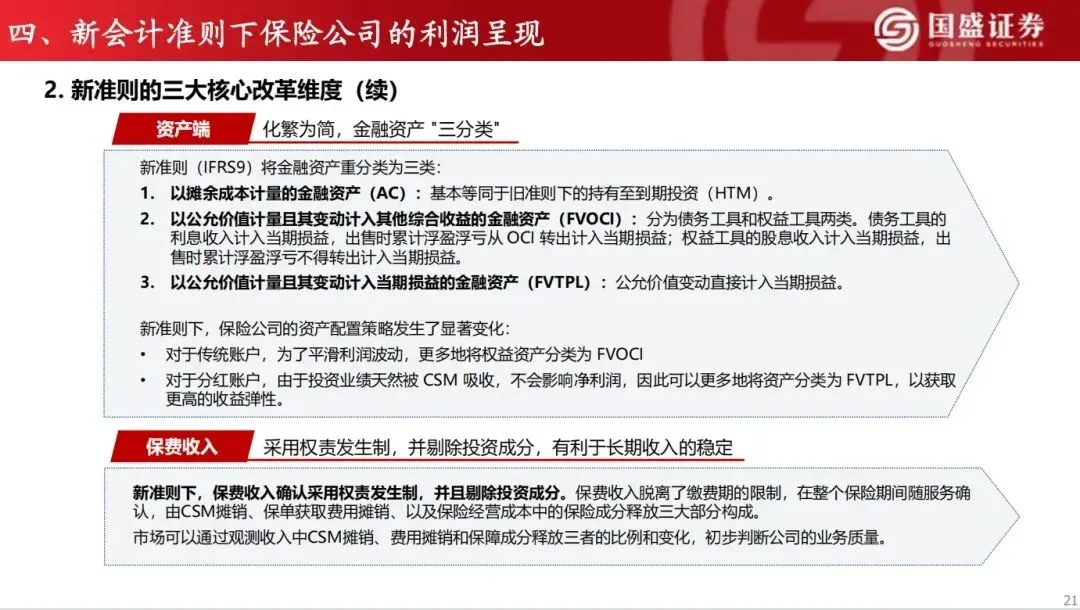

(2)资产端:金融资产简化为三分类

配套新准则,金融资产从旧准则四分类精简为三分类,分别为摊余成本计量的金融资产、公允价值计量且变动计入其他综合收益的金融资产、公允价值计量且变动计入当期损益的金融资产。

分类规则改变也影响险企资产配置策略:传统账户倾向将权益资产划入第二类,平滑利润波动;分红账户受CSM 缓冲,更多划入第三类,追求更高投资收益弹性。同时资产浮盈浮亏的结转规则被严格限定,进一步压缩利润调节空间。

(3)保费收入:采用权责发生制,剔除投资成分

新准则摒弃“收款即确认收入”,全面执行权责发生制,并且剔除保费中的投资属性部分。保费收入不再一次性计入当期,而是在整个保单服务期内分期确认,收入由CSM 摊销、获客费用摊销、保险保障成分释放三部分组成。市场可通过三项占比变化,直观判断险企业务质量高低。

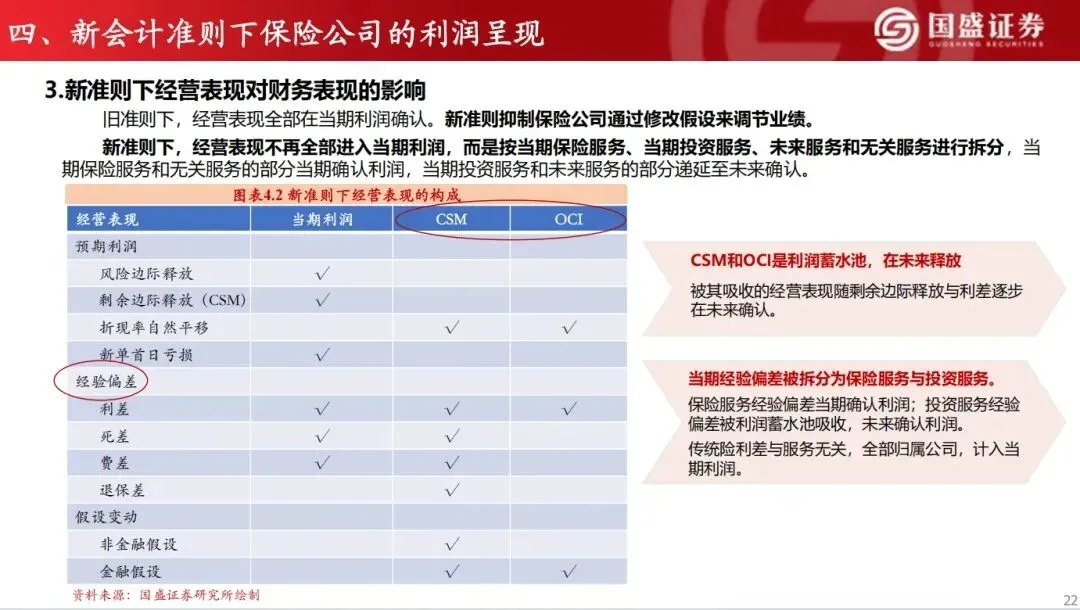

3. 新准则下利润的构成与释放逻辑

新准则下,经营表现不会全部计入当期利润,而是划分至当期利润、CSM、其他综合收益(OCI)三大板块,CSM 和 OCI 成为 “利润蓄水池”,将部分收益递延至未来期间释放。

当期保险服务相关的偏差,直接确认为当期利润;投资相关偏差、未来服务对应的收益,全部被蓄水池吸收,分期兑现。对于传统寿险,利差收益归属企业,计入当期利润;分红险资产收益和负债深度挂钩,投资波动会在投保人利益、CSM、OCI 之间分流,利润波动更平缓。

4. 新准则下两大利润核心来源

1)保险服务业绩:核心依靠CSM 摊销

CSM 是险企未来利润储备,CSM 摊销额就是当期保险服务利润。和旧准则固定锁定剩余边际不同,新准则下CSM 处于动态变化中,计算公式为:期末 CSM = 期初 CSM + 新单 CSM + 计息 + 吸收变动 - 当期摊销。市场可通过 CSM 规模、摊销比例,判断险企存量保单价值和当期主业盈利水平。

2)投资业绩:看资产收益与负债成本匹配度

投资业绩= 投资收益 + 公允价值变动损益 - 承保财务损益。资产端收益率越高、负债端资金成本越低,投资业绩越强。分红险因资产负债联动,投资收益波动不会全额体现在利润表中,盈利稳定性更强。

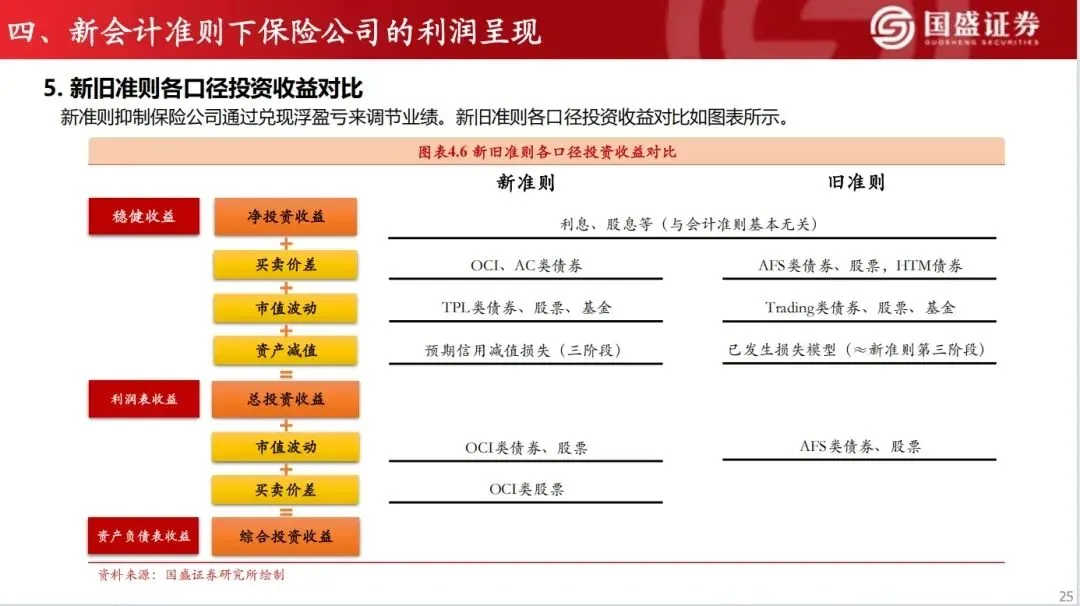

5. 新旧准则投资收益口径对比

新准则彻底改变了投资收益的核算口径,区分稳健收益、买卖价差、市值波动、资产减值等不同收益类型,划分至利润表、其他综合收益等不同科目。旧准则依靠可供出售金融资产随意调节浮盈浮亏的模式被终结,投资收益的真实性、连续性大幅提升。

五、保险行业整体风险提示

结合报告内容,在分析险企盈利与发展时,也需要关注行业四大潜在风险:

1)权益市场大幅波动风险。保险板块和权益市场关联度较高,股市剧烈涨跌会直接影响险企投资收益,加剧业绩与股价波动。

2)政策落地不及预期风险。新会计准则、行业监管、惠民保险等相关政策若落地节奏、执行效果不及预期,会打乱险企经营规划。

3)寿险需求疲软风险。居民保障型、储蓄型寿险需求走弱,会导致新单保费、内含价值增速下滑,拖累负债端扩张与长期价值增长。

4)长端利率下行风险。保险资金以固收资产为主,市场长期利率超预期下行,会压低投资收益率,引发利差损风险,冲击核心盈利来源。

简短总结

本文梳理了险企经营特征、三差与二元两大利源模型,对比新旧会计准则差异。新准则提升财务透明度,压缩利润调节空间,CSM 成为核心利润储备。行业需警惕利率下行、市场波动、需求走弱等风险。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- Excel批量处理技巧:3个操作步骤,效率提升10倍

- 71页PPT|IT基础设施规划项目云数据中心规划设计方案

- 26年最新期末考动员班会PPT,复习策略心态调整 【可编辑】

- 90页PPT|AI智慧社区信息化整体建设解决方案

- PD还有11天,我用AI+Excel扒出了亚马逊的 SSS级机会关键词

- EXCEL学习之路:EXACT函数,快速精准核对两列数据

- 高血压预防宣教与控制措施PPT模板

- 【ppt+讲稿】初二上八年级开学女生会议【朋友交往】主题班会课件ppt——你们日常的关心陪伴,让我成了一个温暖的人

- PPT课件:重症医学科进修汇报

- 【国自然杰青】吃定答辩PPT!分享一份往年高分的国自然杰青答辩