28页PPT-长城人寿-明爱金彩D款养老年金保险(分红型)产品培训宣导

- 2026-05-30 19:58:49

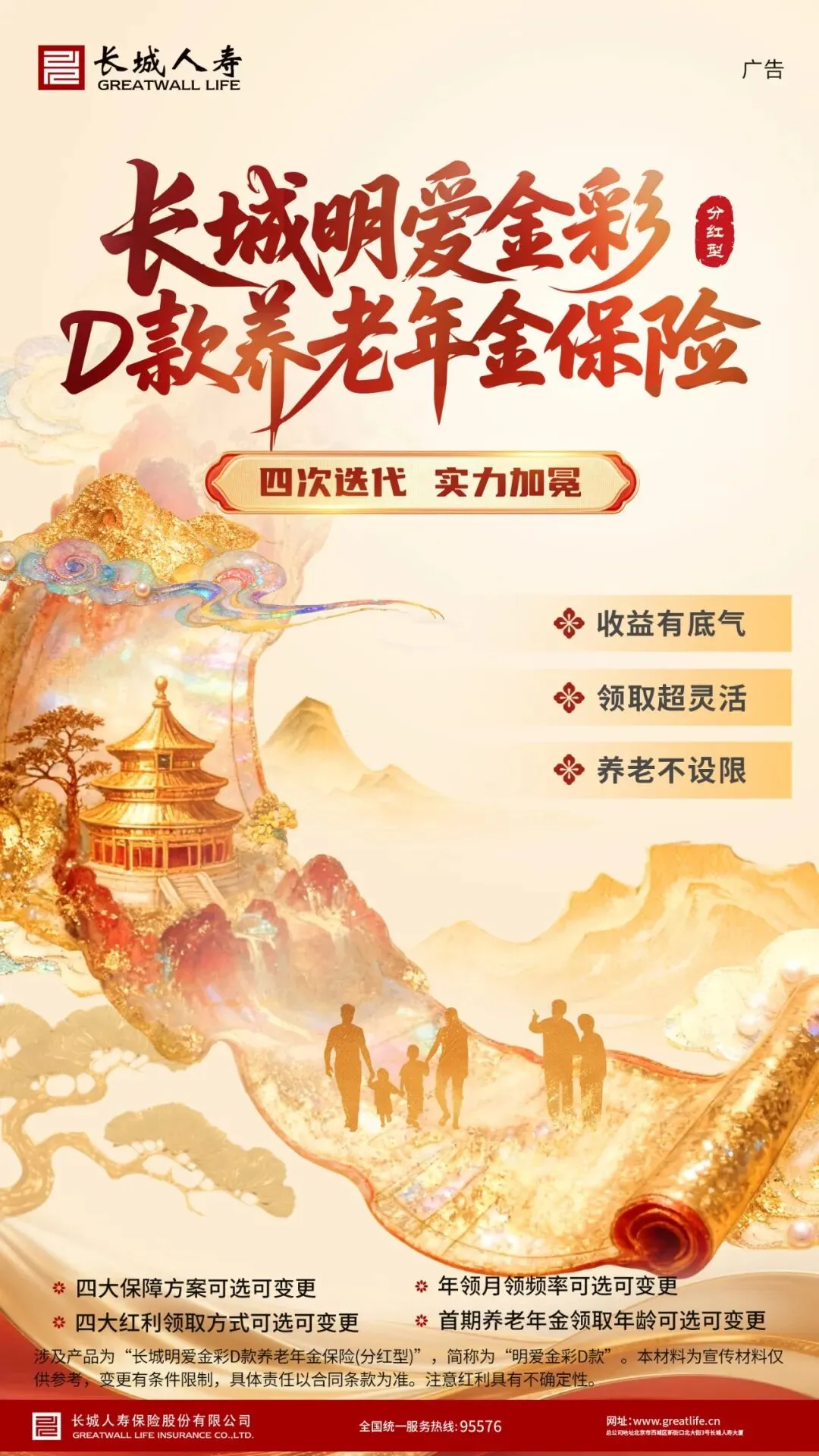

长寿时代养老破局:长城明爱金彩D款,给你终身稳稳的养老现金流

一、为什么我们必须提前规划商业养老?

1. 长寿与市场双重风险,养老再也不能裸奔

当下的养老,已经不是简单存点钱就能解决的问题,每个人都要直面两大核心风险:

第一是长寿风险。人均预期寿命不断延长,退休后可能要度过20 年、30 年甚至更久的无收入时光,钱不够花、越活越 “贵”,成为最大隐患。第二是市场风险。存款利率下行、投资波动加剧、经济周期反复,靠炒股、理财、单纯储蓄,既守不住本金,也跑不赢通胀,更无法保证长期稳定现金流。

这两种风险叠加,直接导致:没有规划的养老,注定充满不确定性。

2. 传统养老方式,全面失效

我们熟悉的养老思路,在今天几乎都走不通:

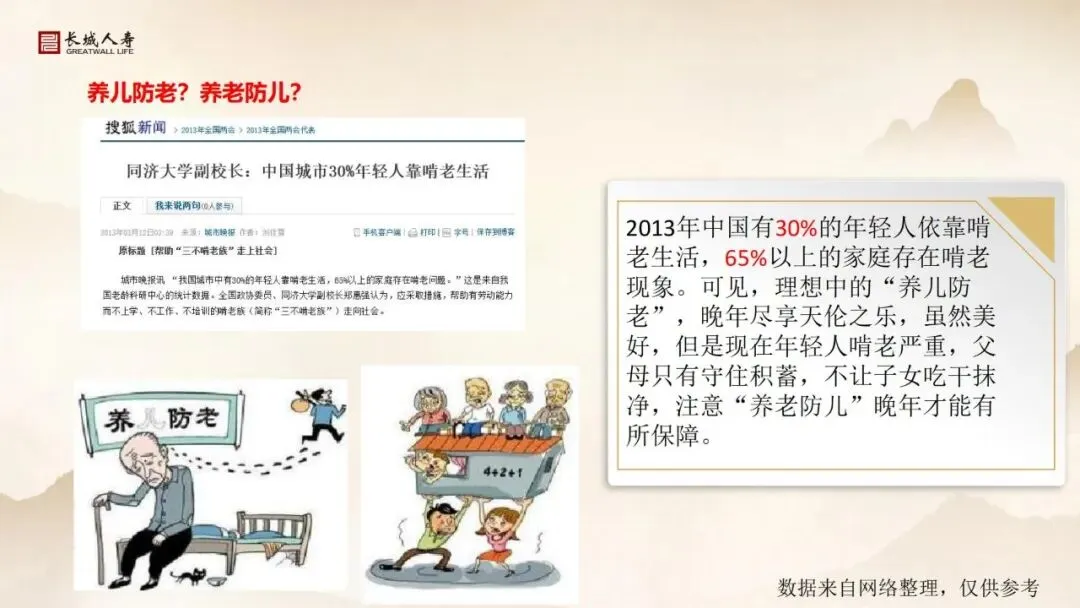

•养儿防老难以为继:数据显示,我国城市30% 年轻人存在 “啃老” 行为,65% 以上家庭面临养老压力,“养儿防老” 正在变成 “养老防儿”。

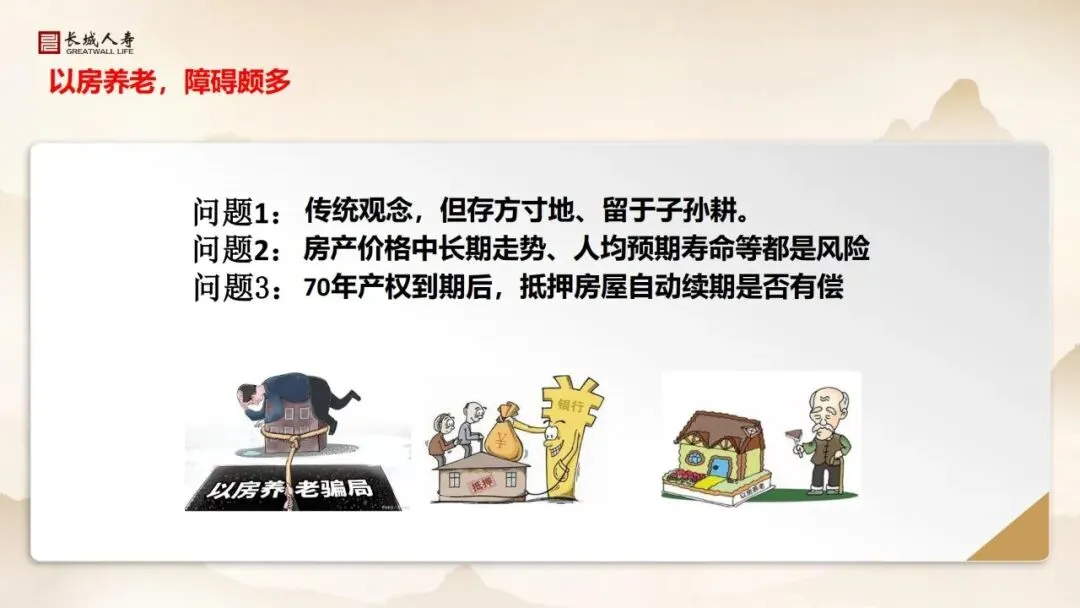

•以房养老障碍重重:传统观念束缚、房价中长期波动、70 年产权续期不确定性,再加上骗局频发,房产很难成为可靠的养老现金流来源。

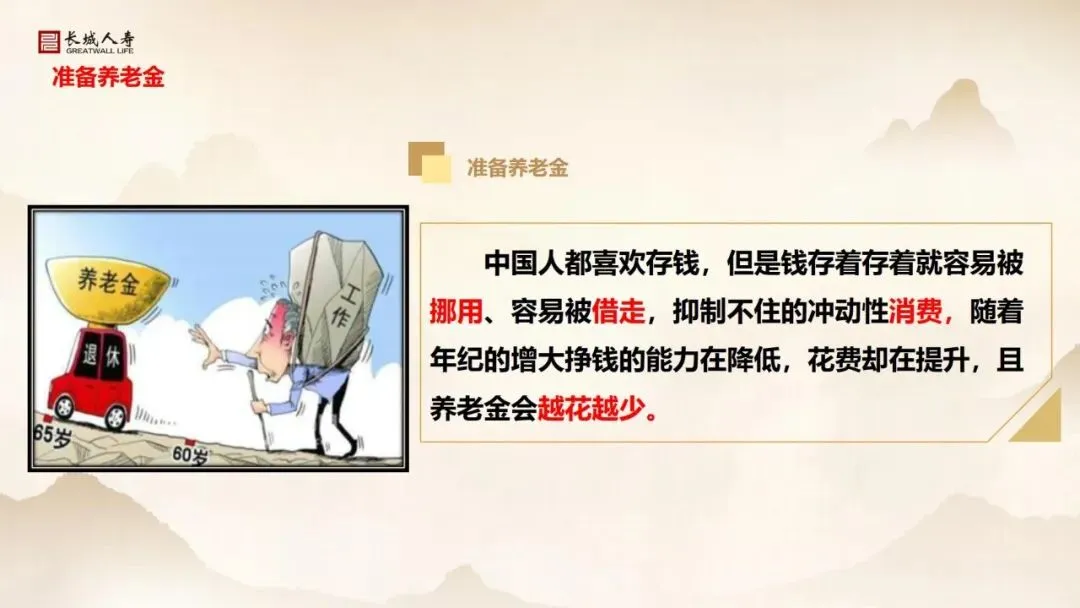

•单纯存钱越存越少:储蓄容易被挪用、被借走、被冲动消费消耗,加上晚年收入能力下降、医疗开支上升,钱会快速缩水。

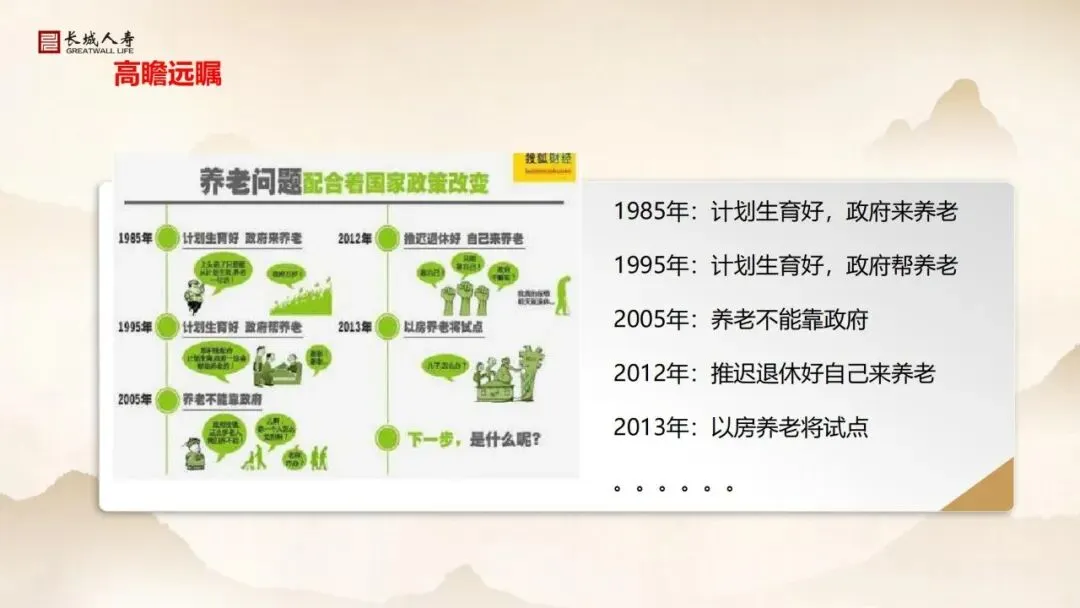

3. 国家政策明确:养老要靠自己准备

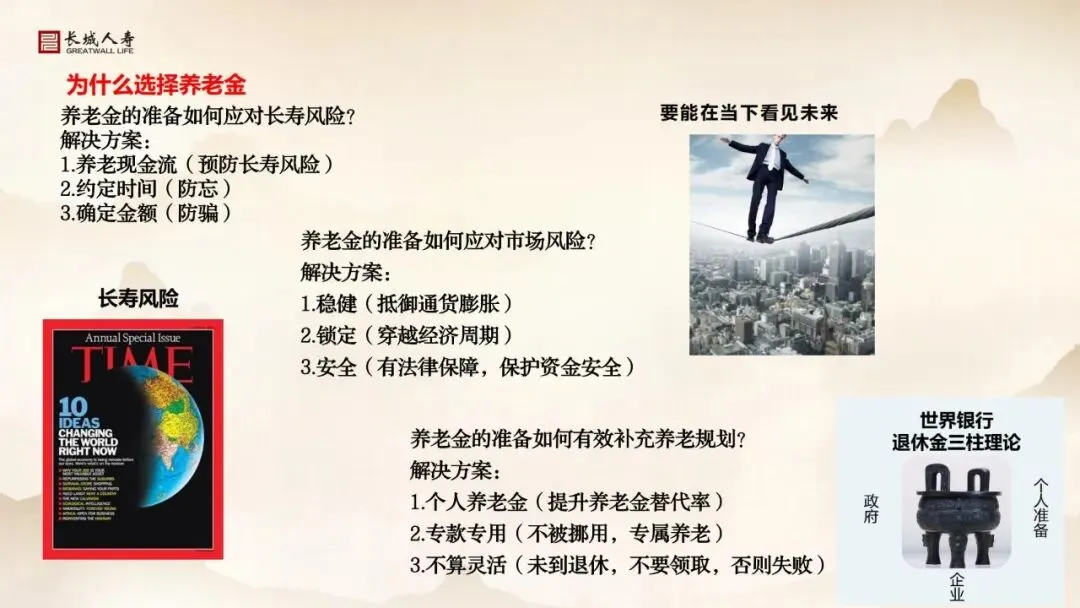

从早年“政府来养老”,到后来 “养老不能靠政府”“自己来养老”,政策导向已经非常清晰:社保只能保基本,高品质养老必须靠个人提前规划。

世界银行退休金三支柱理论也明确指出,个人商业养老金是提升养老金替代率、实现专款专用养老的核心支柱,社保无法单独支撑体面晚年。

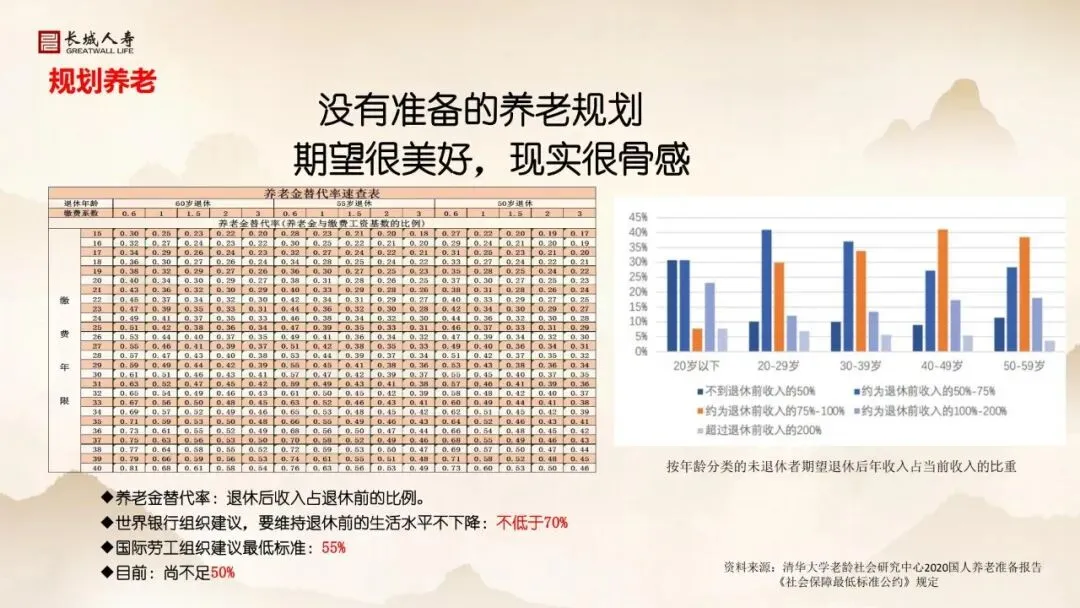

4. 养老金替代率,给所有人敲响警钟

养老金替代率,指退休后养老金占退休前收入的比例,是衡量养老质量的核心指标。

•世界银行建议:维持生活水平不下降,替代率不低于70%

•国际劳工组织底线:不低于55%

•现实情况:我国当前社保养老金替代率不足50%

这意味着,仅靠社保,退休后收入直接腰斩,生活品质大幅下滑。想要体面养老,必须用商业养老年金补足缺口。

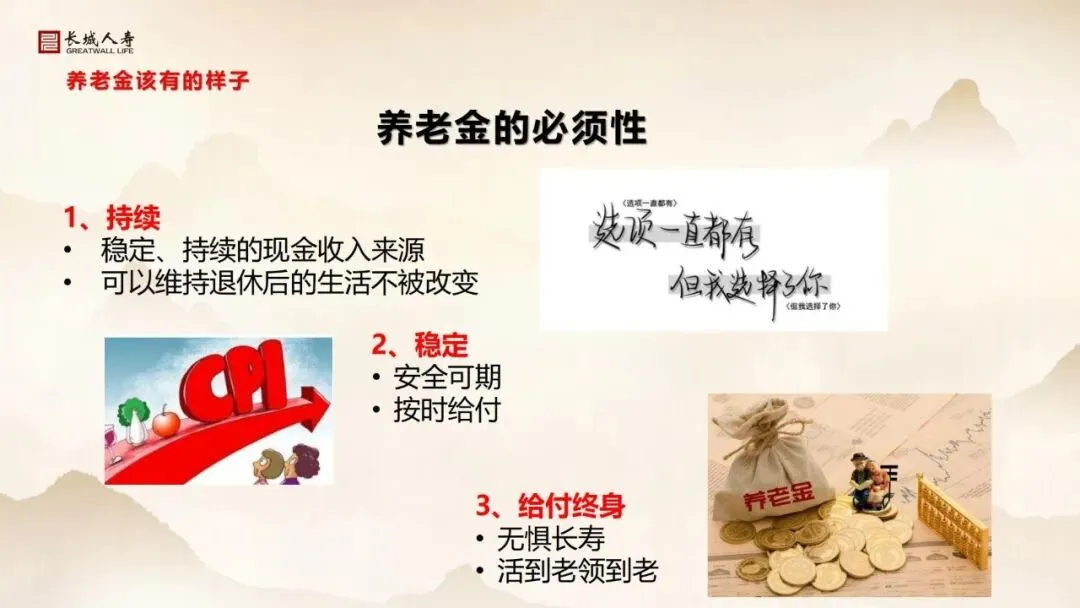

二、真正好的养老金,必须满足3 个硬标准

不是所有金融产品都能叫养老金,合格的养老金必须同时具备三个核心特质:

1. 持续:稳定现金流,终身不断流

退休后没有主动收入,养老金必须是长期、稳定、持续的现金流入,覆盖衣食住行、医疗护理等所有日常开支,不受任何外部因素中断。

2. 稳定:金额确定、时间确定、安全确定

金额写进合同,不会随意减少;领取时间固定,不会拖延;资金受法律保护,不被骗、不挪用、不亏损,真正做到安全可期。

3. 终身:活到老领到老,无惧长寿风险

养老最大的恐惧是“人活着,钱没了”。好的养老金必须终身给付,彻底消除长寿带来的财务焦虑。

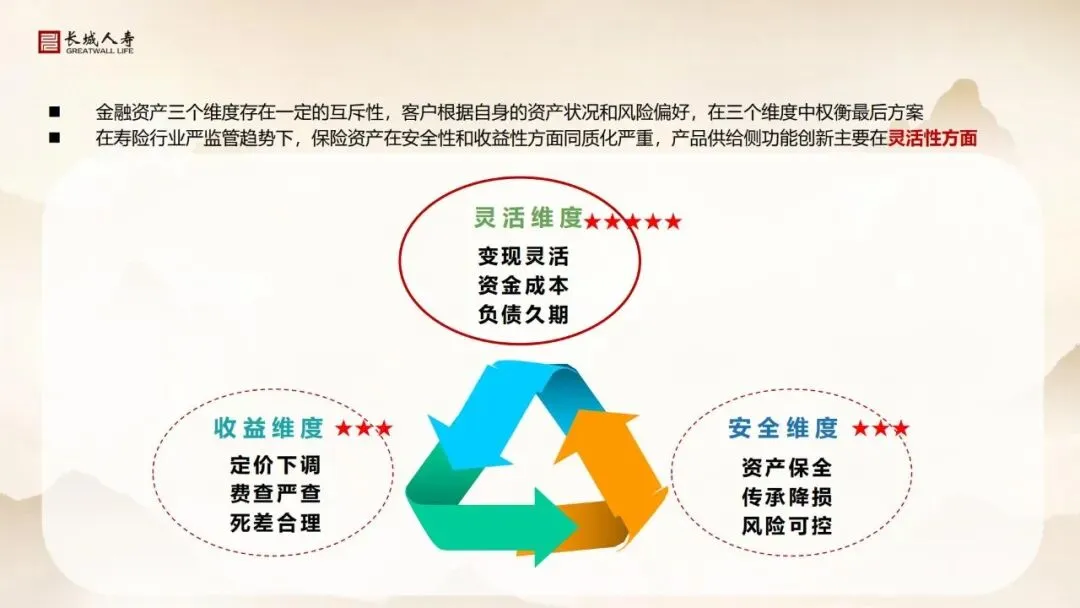

三、为什么分红型养老年金,是当下最优选择?

在利率下行、监管收紧的大环境下,分红型养老年金,成为兼顾安全、收益、灵活的最佳养老工具。

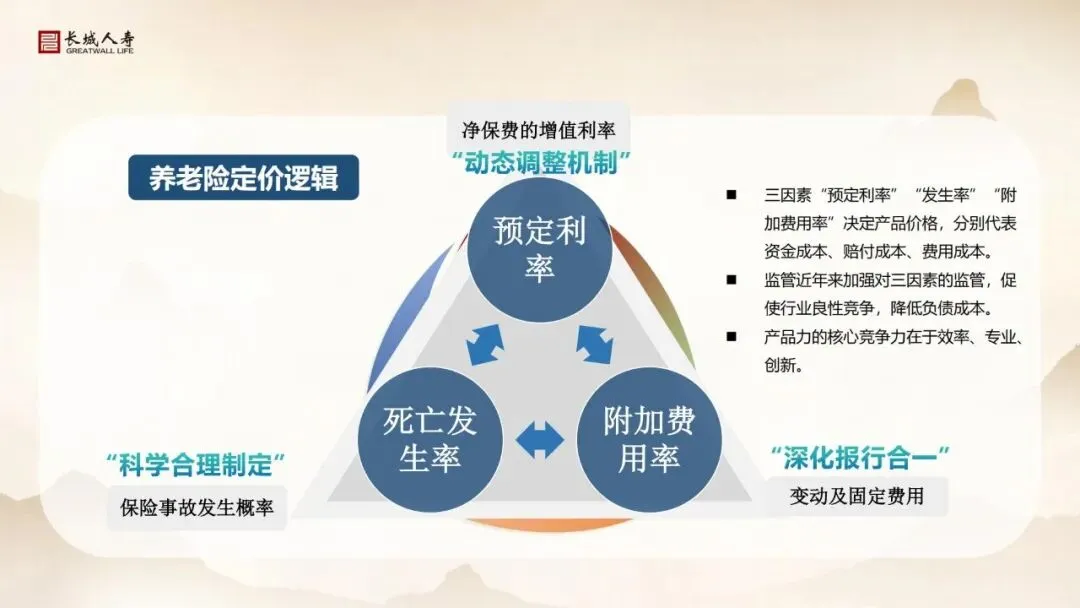

1. 传统固定收益产品,短板明显

监管下调预定利率后,传统固定领取养老年金出现明显缺陷:

•固定领取金额下降,想要同样养老水平,需要投入更多本金、更长准备时间

•完全固定收益,无法对抗通货膨胀,货币购买力持续缩水

•形态单一,难以适配家庭多样化需求

2. 分红型优势:下有保底,上有弹性

长城明爱金彩D 款作为分红型养老年金,完美解决传统产品痛点:

•固定领取部分:刚性兑付,满足基本生活开支,安全兜底

•分红收益部分:浮动收益,跟随公司经营状况分配,对冲通胀、提升购买力

•整体利益:向下有保底,向上有弹性,穿越经济周期,实现收益共享、风险共担

3. 安全与灵活兼顾,符合监管与市场趋势

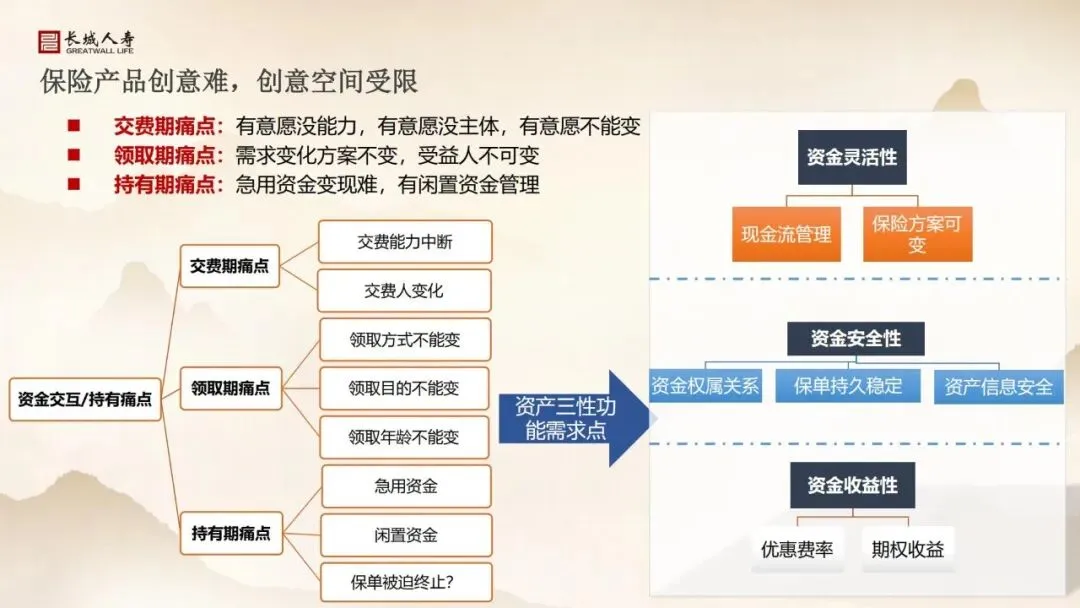

在寿险严监管趋势下,保险资产的安全性、收益性趋于同质化,灵活性成为产品核心竞争力。分红型产品在保证资金绝对安全的前提下,提供更多选择权,完美匹配客户在交费、领取、资金使用上的个性化需求。

四、长城明爱金彩D 款,五大核心优势全解析

这款产品是长城人寿经典养老年金的升级款,定位清晰、功能全面,精准解决养老规划全周期痛点。

(一)、产品底色:分红型养老年金,安全合规

长城明爱金彩D 款全称长城人寿明爱金彩D 款养老年金保险(分红型),属于正规商业养老年金,固定利益写进合同刚性兑付,红利分配具有不确定性,但不影响保底利益。

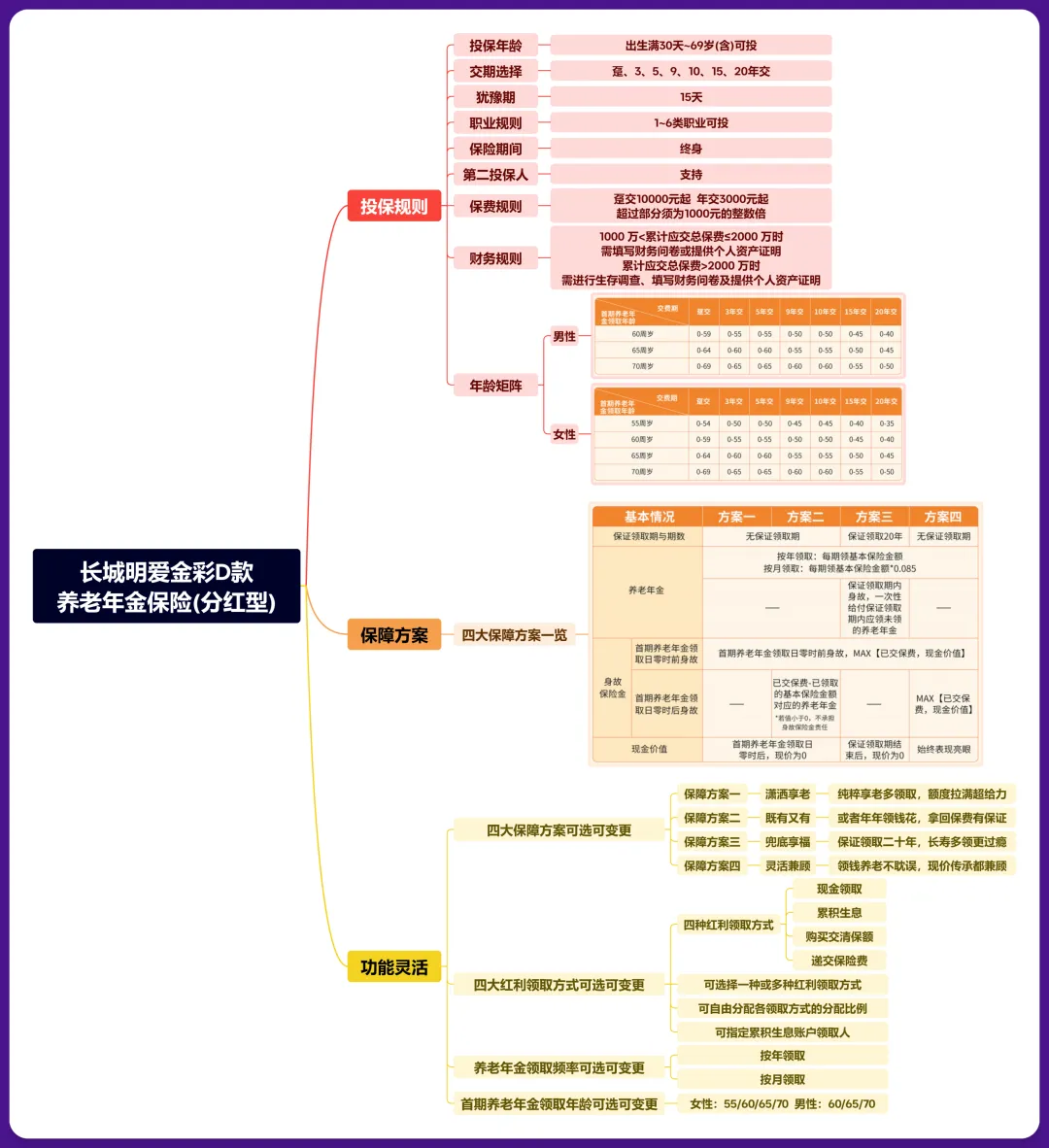

(二)、交费超灵活:解决“想交交不了、想变变不了”

针对传统产品交费痛点,这款产品做了全面优化:

1.支持多种交费期限,适配不同收入水平

2.应对收入中断、交费人变化等突发情况

3.前期投入可长可短,1-10 年甚至更久,轻松完成养老储备

真正做到“有能力多交,没压力缓交,养老规划不中断”。

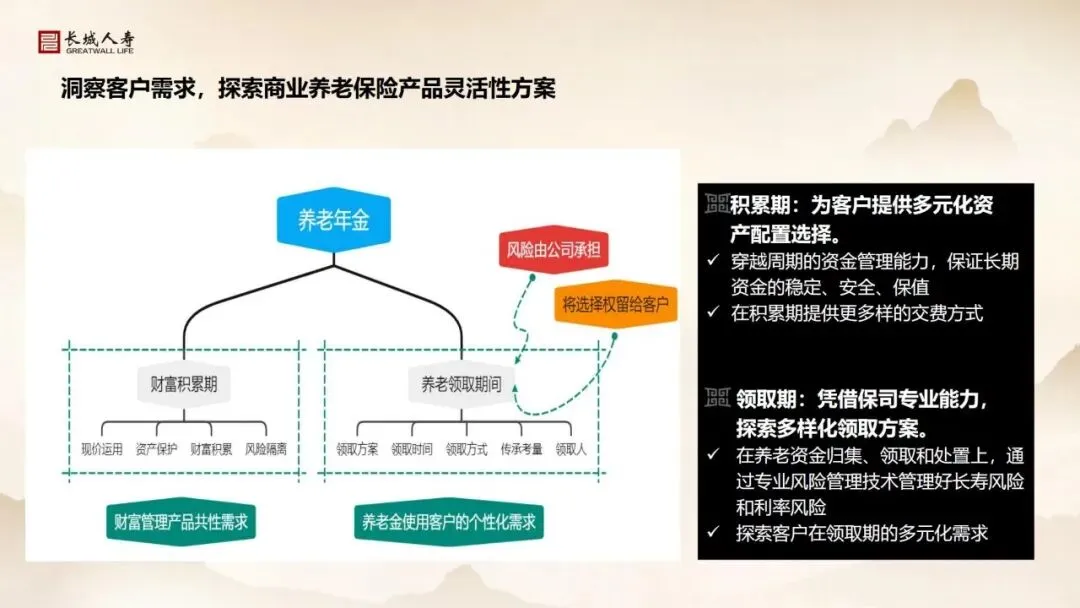

(三)、领取全可变:我的养老我做主

打破传统养老年金“领取定死、无法更改” 的硬伤,实现全维度灵活:

1.领取年龄自选:可选择50 岁、55 岁、60 岁、65 岁开始领取

2.领取时间可变更:符合条件可申请调整首次领取年龄,想早退休、想晚领取都能满足

3.领取方式灵活:支持年领、月领,适配居家养老、养老院养老等不同场景

4.保障方案可转换:满足条件可调整保障计划,适配人生阶段变化

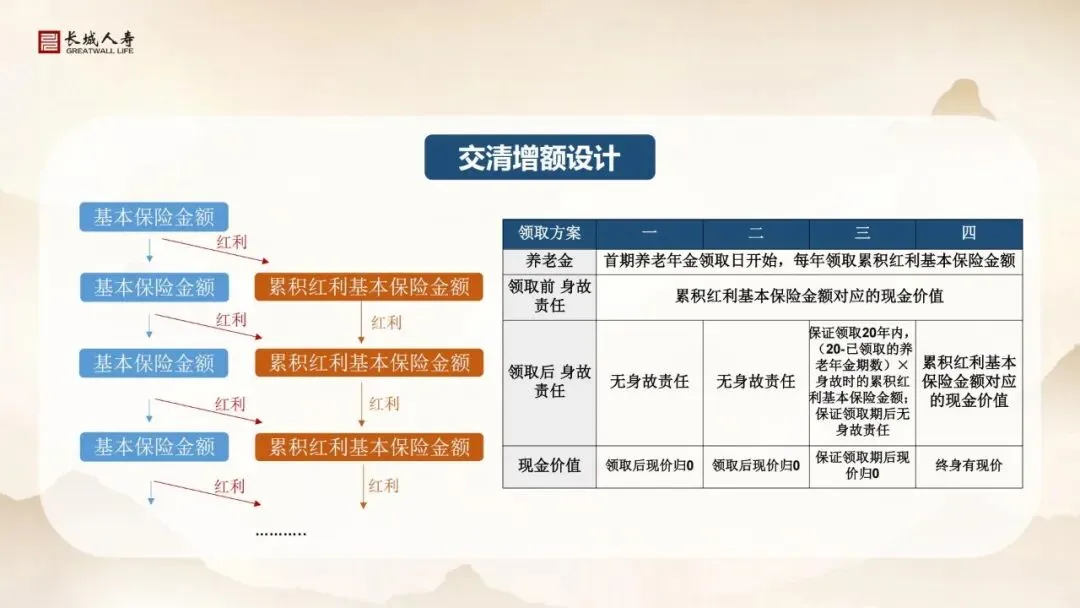

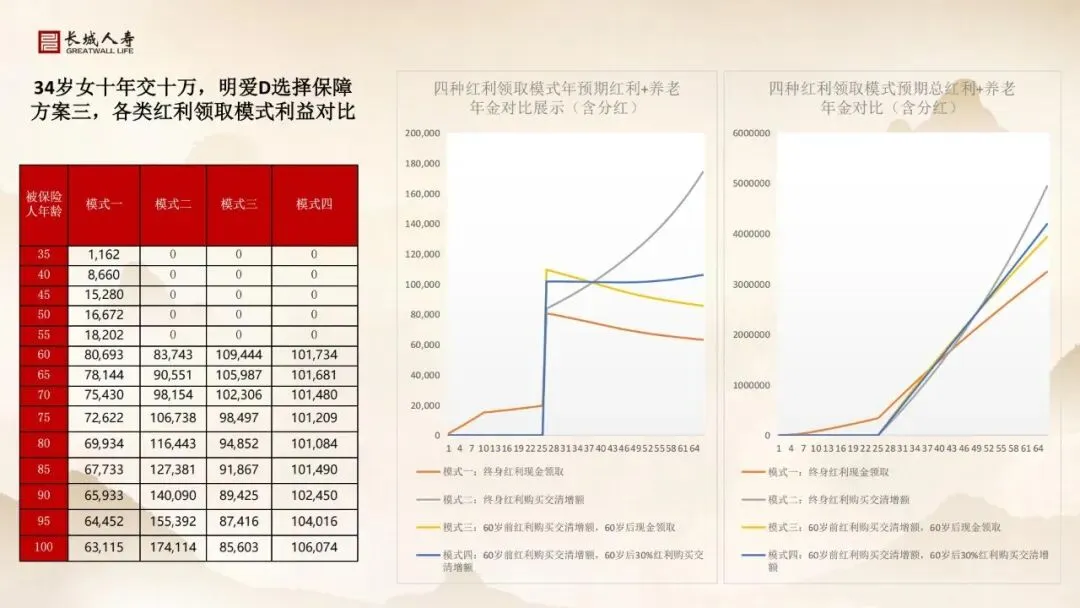

(四)、红利模式多:四种方式,随心搭配

红利是这款产品的核心亮点,提供四种红利领取方式,还能自由变更:

1.现金领取:红利直接发钱,即时补充日常开支

2.抵交保费:用红利抵扣后续保费,减轻交费压力

3.累积生息:红利放在账户复利增值,锁定长期收益

4.购买交清保额:红利自动增加保额,晚年领取更多

还支持组合领取:60 岁前全部增额提升保额,60 岁后部分现金、部分增额,实现平滑养老现金流。

(五)、次标体友好:非标人群也能拥有优质养老

针对体检异常、亚健康等次标体人群,这款产品提供专属费率优惠,最高领取优势可达7.5%,让非标体也能轻松投保,不留养老缺口。

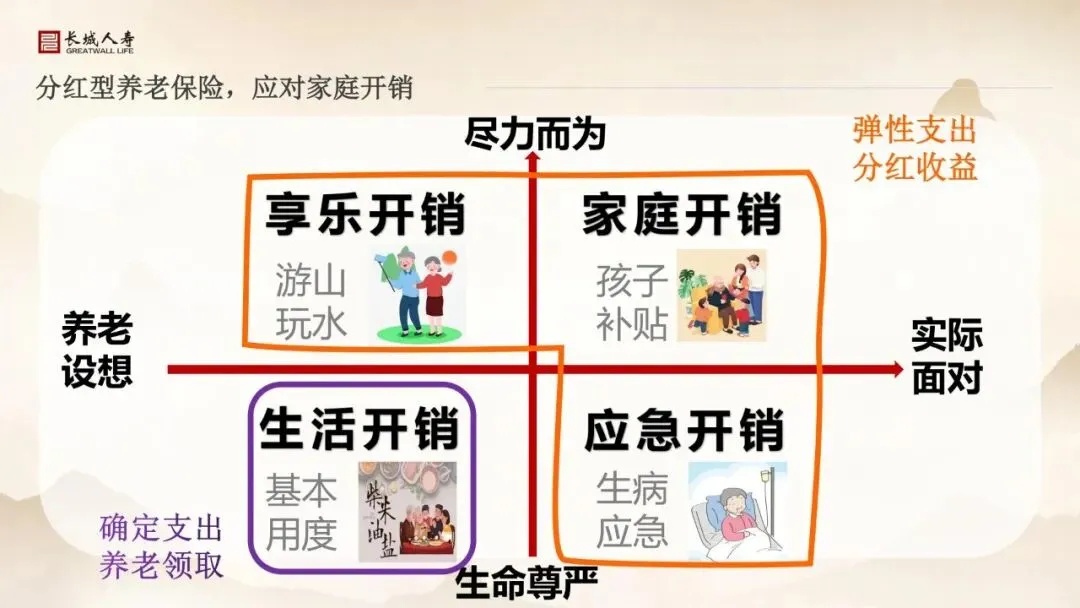

五、四种领取方案,适配不同家庭需求

产品提供四种经典领取方案,覆盖纯养老、保本、保证领取、高灵活四大需求:

1. 方案一:纯养老领取

领取后现金价值归0,极致聚焦养老现金流,适合只想专注养老的人群。

2. 方案二:保证领取保费

领取前身故,赔付已交保费,资金绝对安全兜底,适合看重本金安全的人群。

3. 方案三:保证领取 20 年

行业主流选择,保证领取20 年,即使身故,剩余未领金额一次性赔付家人,兼顾养老与财富传承。

4. 方案四:终身有现金价值

终身保留现金价值,资金灵活度更高,应急可周转,适合看重资金流动性的人群。

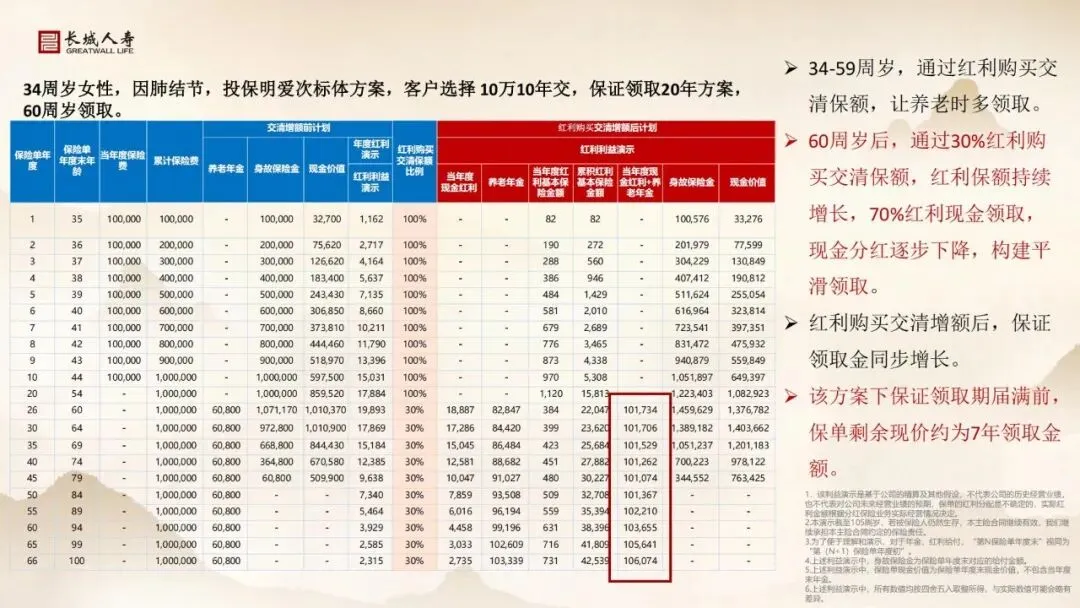

六、真实案例:34 岁女性投保,看清真实利益

以34 周岁女性、肺结节次标体、年交10 万,交 10 年,选择方案三保证领取20 年、60 岁领取为例:

1.34-59 岁储备期:红利100% 购买交清保额,保额持续复利增长,为晚年积累更高领取基础

2.60 岁起领取期:每年固定领取养老金,同时30% 红利继续增额、70% 红利现金领取,现金流稳定平滑

3.保证领取责任:60-80 岁保证领取 20 年,期间身故赔付剩余未领金额,家人利益有保障

4.终身领取:80 岁后仍可继续领取,活越久领越多,红利增额持续对抗通胀

注:利益演示基于精算假设,不代表公司历史与未来业绩,实际红利以公司分红保险业务实际经营情况为准。

七、这款产品,精准适合五类人群

1.社保养老金不足,想补充稳定养老现金流的职场人

2.厌恶投资风险,只想要安全、确定、长期收益的稳健型人群

3.体检异常、次标体,难以投保其他养老产品的朋友

4.想做资产保全,实现养老资金专款专用、防止被挪用的家庭

5.20-50 岁提前规划,希望用时间换收益、轻松储备养老金的年轻人

八、养老规划的核心:趁早不趁晚

养老这件事,从来不是年纪大了才考虑,而是越早准备越轻松。20 岁准备,轻松无压力;30 岁准备,努力可达成;40 岁准备,吃力需加码;50 岁准备,艰难难补足;60 岁再想,已经陷入绝境。

长城明爱金彩D 款,用固定利益兜底养老基本盘,用分红收益对抗通胀提升品质,用灵活功能适配人生变化,用次标体友好覆盖更多人群,是当下个人养老规划的优质选择。

长寿时代,不赌运气、不赌子女、不赌市场,只赌一份写进合同的确定。给自己一份终身现金流,让晚年活得有尊严、有底气、有自由。

简要总结和分析

本文拆解养老核心痛点,对比传统方式短板,解析长城明爱金彩D 款价值:固定领保基本、分红抗通胀、领取交费双灵活、次标体可投,四种方案适配多元需求,是安全稳健、适配当下的商业养老补充工具。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告