29页PPT-方正证券-保险业1Q26业绩综述:负债端延续稳增长,投资收益率有望企稳回升

- 2026-06-16 11:39:58

保险板块1Q26业绩全景解读:负债端稳增、投资端回暖,估值修复正当时

2026 年一季度上市险企业绩已全部披露完毕,行业呈现出负债端延续稳增长、投资收益率有望企稳回升的核心态势。方正证券最新研报全面拆解寿险、财险、投资、估值四大维度,明确行业短期扰动落地、中长期资负共振的发展逻辑,为投资者清晰勾勒出保险板块的投资价值与未来走向。

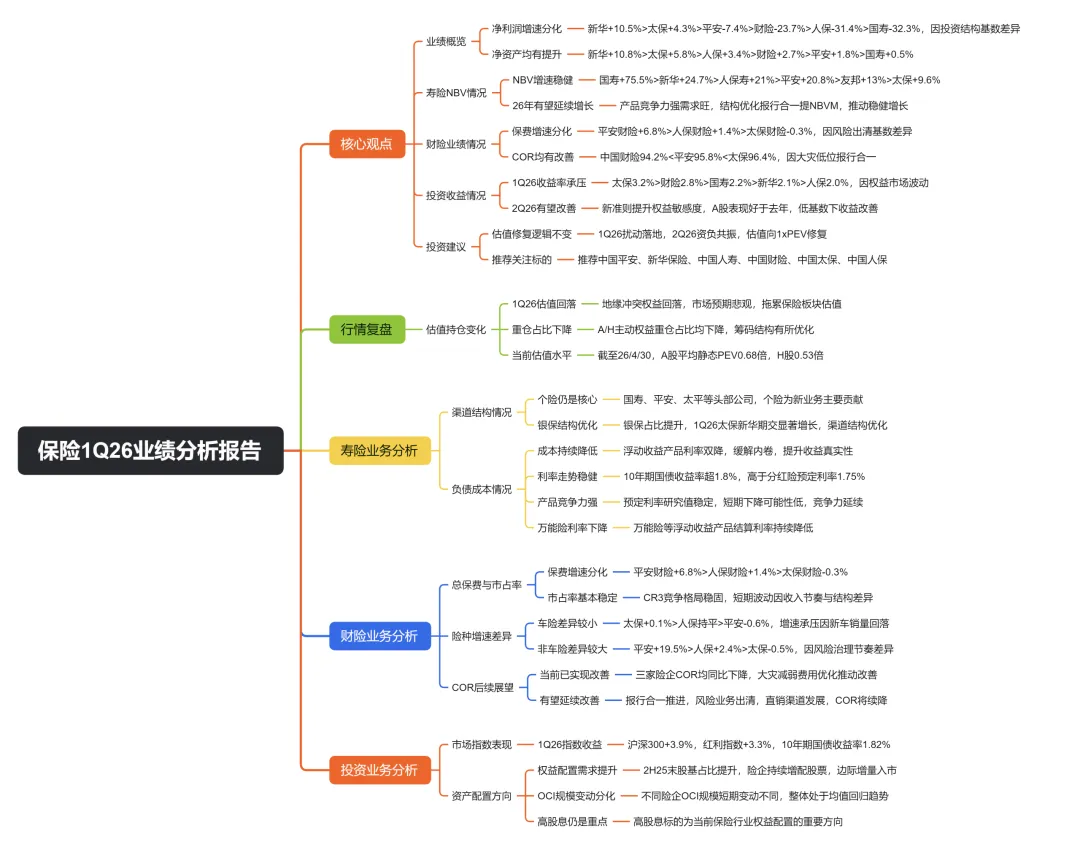

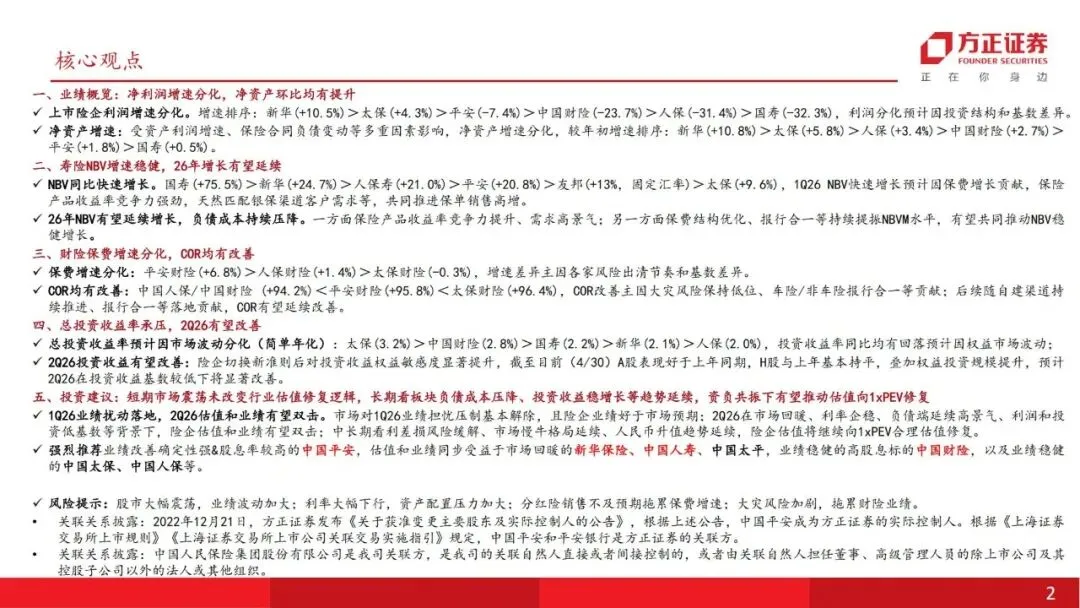

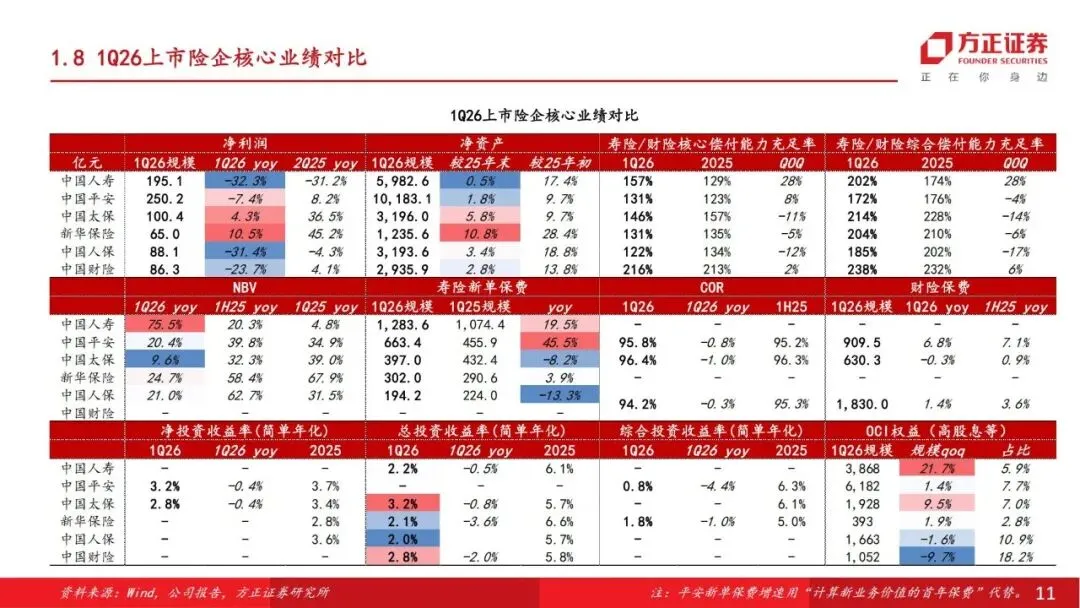

一、业绩概览:净利润增速分化,净资产环比全面提升

1Q26 上市险企整体业绩呈现利润分化、净资产普增的特征,核心差异源于投资结构与基数不同,行业基本面依旧稳健。

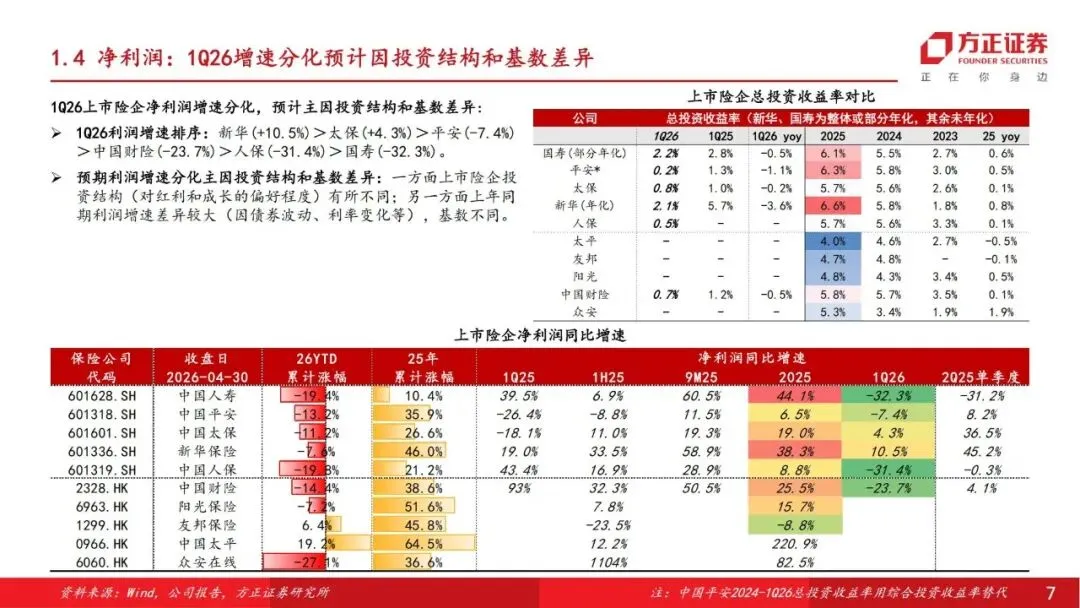

1. 净利润:增速分化明显,新华、太保领跑

上市险企净利润同比增速排序清晰:新华保险(+10.5%)> 中国太保 (+4.3%)> 中国平安 (-7.4%)> 中国财险 (-23.7%)> 中国人保 (-31.4%)> 中国人寿 (-32.3%)。

利润分化的核心原因有两点:一是各家险企投资结构不同,对权益、固收资产的配置比例差异直接影响投资收益;二是上年同期基数差异较大,债券波动、利率变化导致去年同期利润基数高低不一,最终形成增速差距。

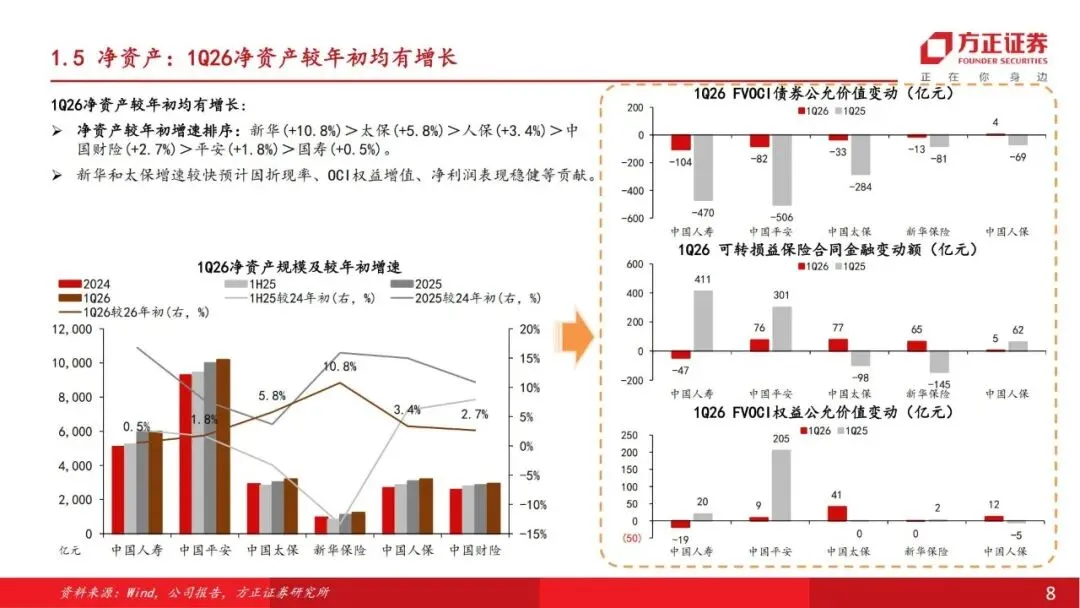

2. 净资产:较年初均实现增长,新华增速领先

受资产利润增长、保险合同负债变动等因素推动,上市险企净资产较年初全部实现正增长,增速排序为:新华保险(+10.8%)> 中国太保 (+5.8%)> 中国人保 (+3.4%)> 中国财险 (+2.7%)> 中国平安 (+1.8%)> 中国人寿 (+0.5%)。

其中新华保险、中国太保净资产增速较快,主要得益于折现率变动、OCI 权益增值、净利润表现稳健三大因素的共同支撑。

二、寿险业务:NBV 增速稳健,负债成本持续压降

寿险作为险企核心业务,1Q26 实现NBV 快速增长、保费结构优化、负债成本下降的良性发展,2026 年增长动能充足。

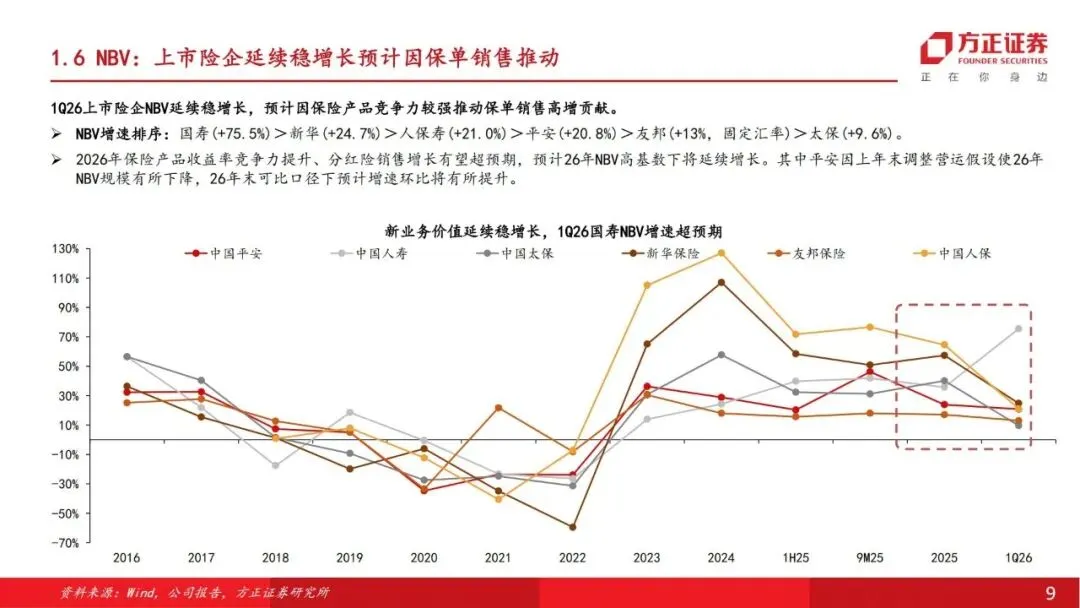

1. NBV:同比全面高增,国寿增速超 75%

新业务价值(NBV)是寿险业务增长的核心指标,1Q26 上市险企 NBV 同比均实现快速增长,排序为:中国人寿(+75.5%)> 新华保险 (+24.7%)> 人保寿险 (+21.0%)> 中国平安 (+20.8%)> 友邦保险 (+13%,固定汇率)> 中国太保 (+9.6%)。

NBV 高增的核心驱动力:一是保费增长强势,开门红销售超预期;二是保险产品收益率竞争力强劲,精准匹配银保渠道客户储蓄需求;三是报行合一政策落地,有效提升新业务价值率(NBVM)。

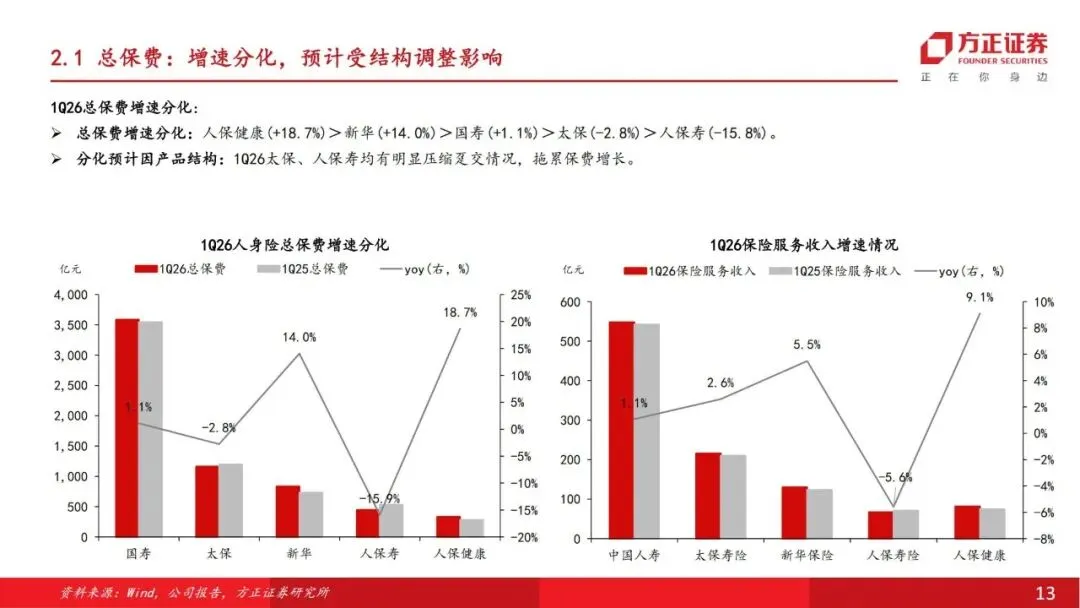

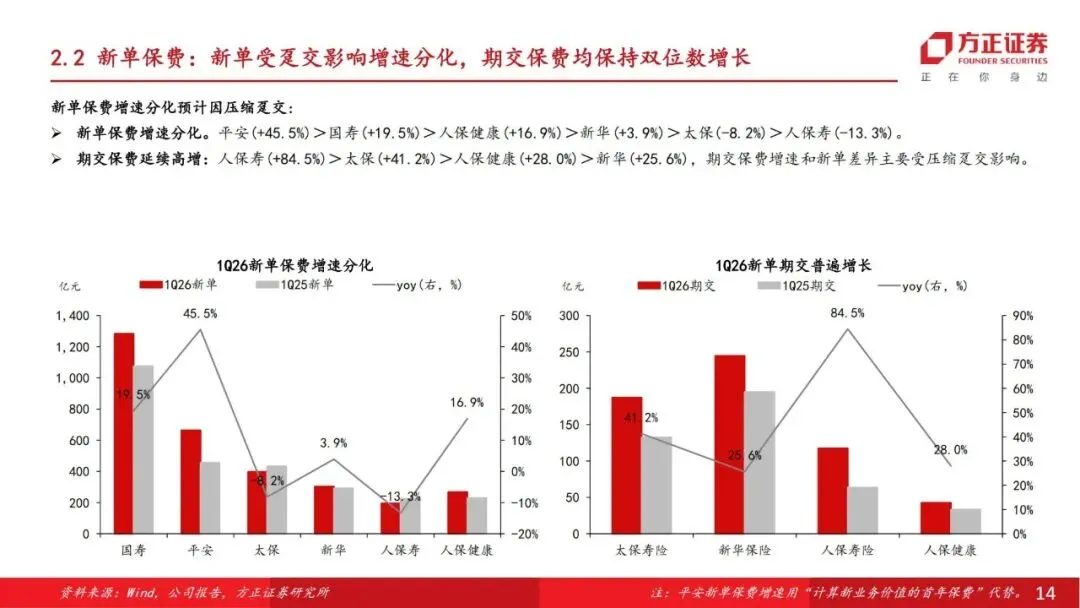

2. 保费:结构持续优化,期交保费双位数增长

•总保费:增速分化明显,人保健康(+18.7%)> 新华保险 (+14.0%)> 中国人寿 (+1.1%)> 中国太保 (-2.8%)> 人保寿险 (-15.8%),分化主因是部分险企主动压缩趸交业务。

•新单保费:受趸交压缩影响增速分化,中国平安(+45.5%)> 中国人寿 (+19.5%)> 人保健康 (+16.9%)> 新华保险 (+3.9%)> 中国太保 (-8.2%)> 人保寿险 (-13.3%)。

•期交保费:全线保持双位数高增长,人保寿险(+84.5%)> 中国太保 (+41.2%)> 人保健康 (+28.0%)> 新华保险 (+25.6%),业务质量显著提升。

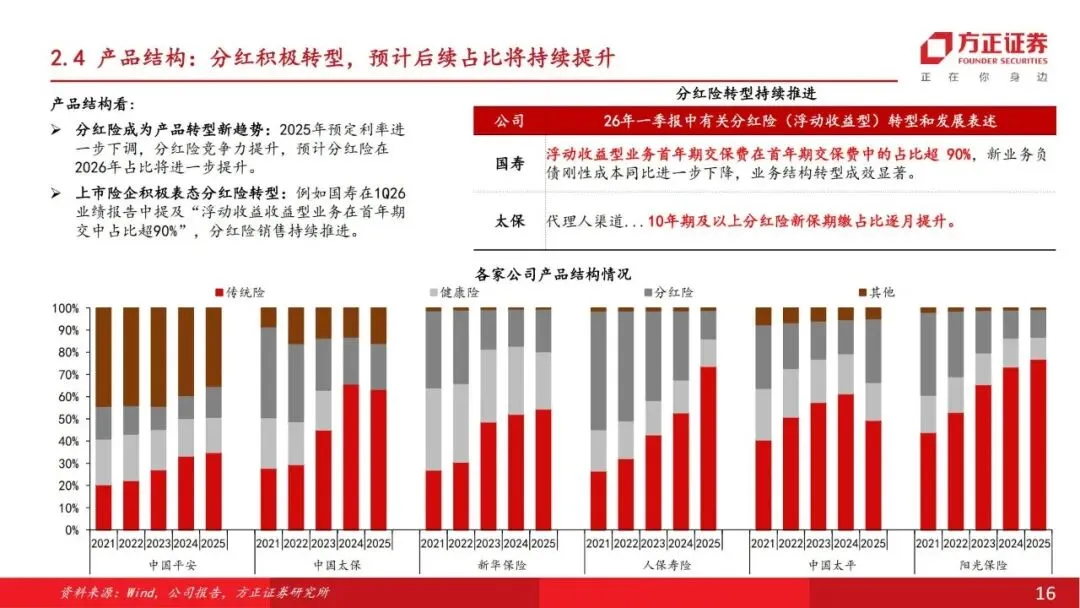

3. 渠道与产品:银保优化、分红险成转型主力

•渠道结构:个险渠道仍是头部险企新业务核心贡献来源;银保渠道增长动力强劲,1Q26 太保、新华银保期交显著增长,结构持续优化。

•产品转型:分红险成为行业主流方向,中国人寿1Q26 浮动收益型业务首年期交占比超 90%,太保代理人渠道 10 年期及以上分红险新保期缴占比逐月提升,负债刚性成本持续下降。

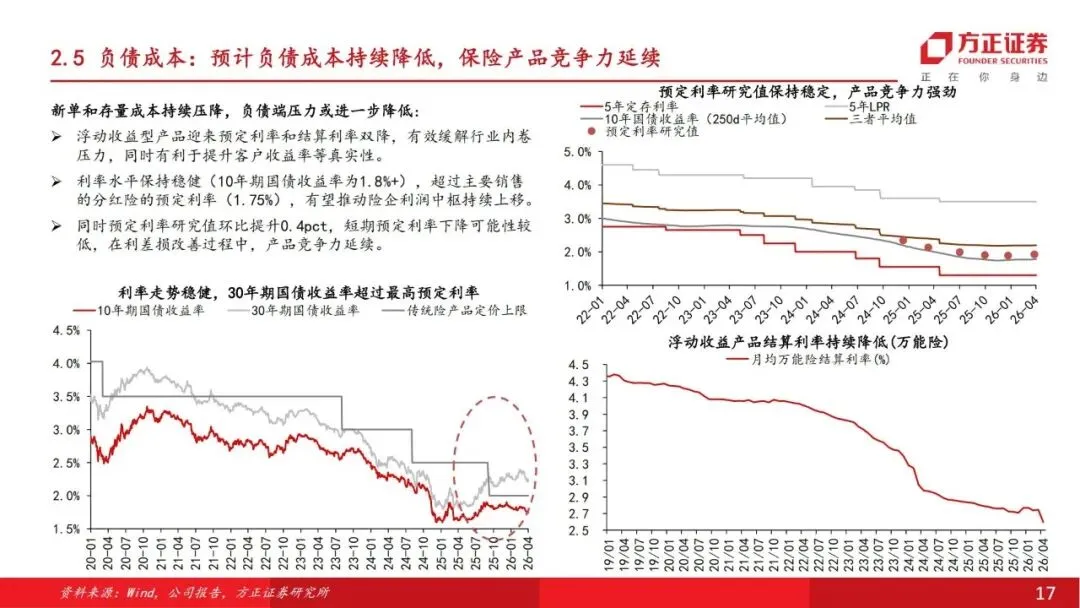

4. 负债成本:稳步下行,行业内卷压力缓解

浮动收益型产品预定利率、结算利率双降,有效缓解行业恶性竞争;10 年期国债收益率稳定在 1.8% 以上,高于分红险 1.75% 的预定利率,险企利润中枢有望持续上移,产品竞争力保持强劲。

三、财险业务:保费增速分化,COR 全面改善

1Q26 财险行业呈现保费增速分化、综合成本率(COR)持续优化的态势,盈利韧性逐步增强。

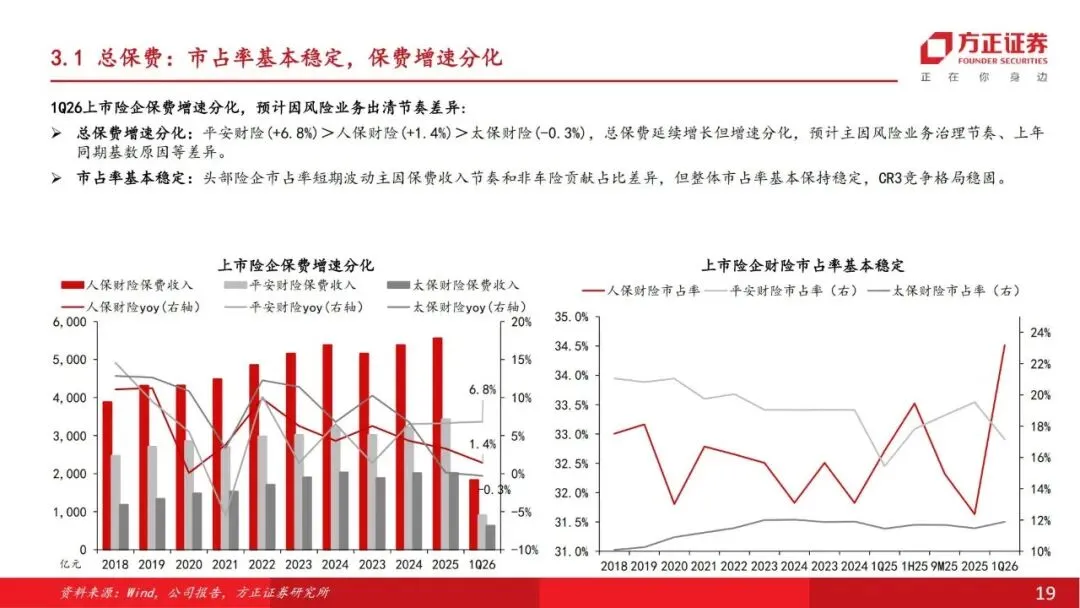

1. 保费:增速分化,CR3 格局稳固

财险保费增速排序:平安财险(+6.8%)> 人保财险 (+1.4%)> 太保财险 (-0.3%),差异源于各家风险业务出清节奏、上年基数不同。行业市占率基本稳定,人保、平安、太保CR3 竞争格局稳固,头部效应持续凸显。

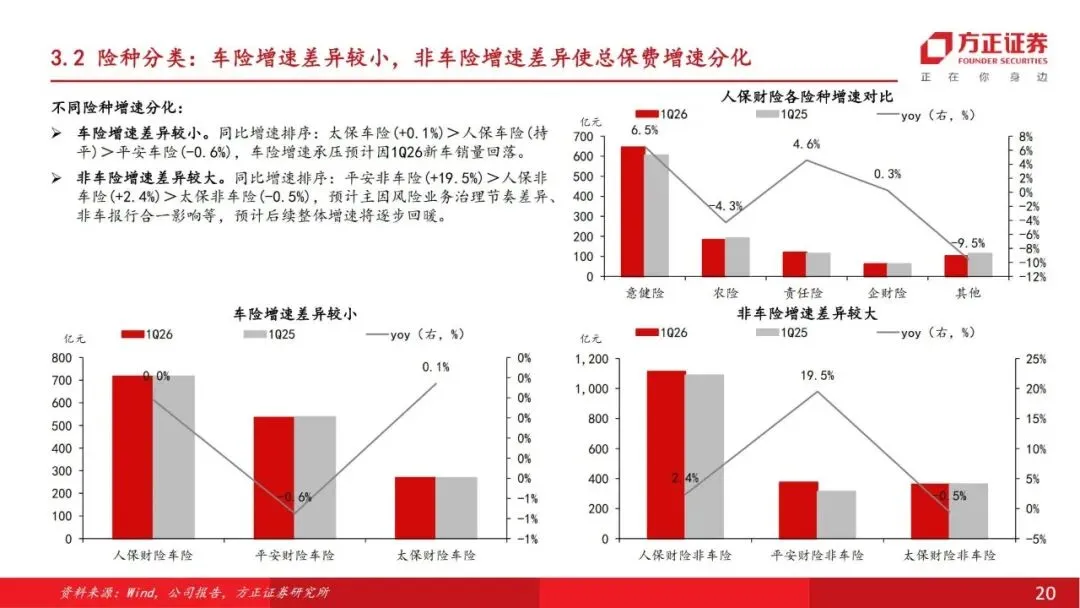

2. 险种:车险平稳,非车险增速差异大

•车险:增速整体平稳,太保车险(+0.1%)> 人保车险 (持平)> 平安车险 (-0.6%),小幅承压主因1Q26 新车销量回落。

•非车险:增速分化显著,平安非车险(+19.5%)> 人保非车险 (+2.4%)> 太保非车险 (-0.5%),后续随风险治理完善有望逐步回暖。

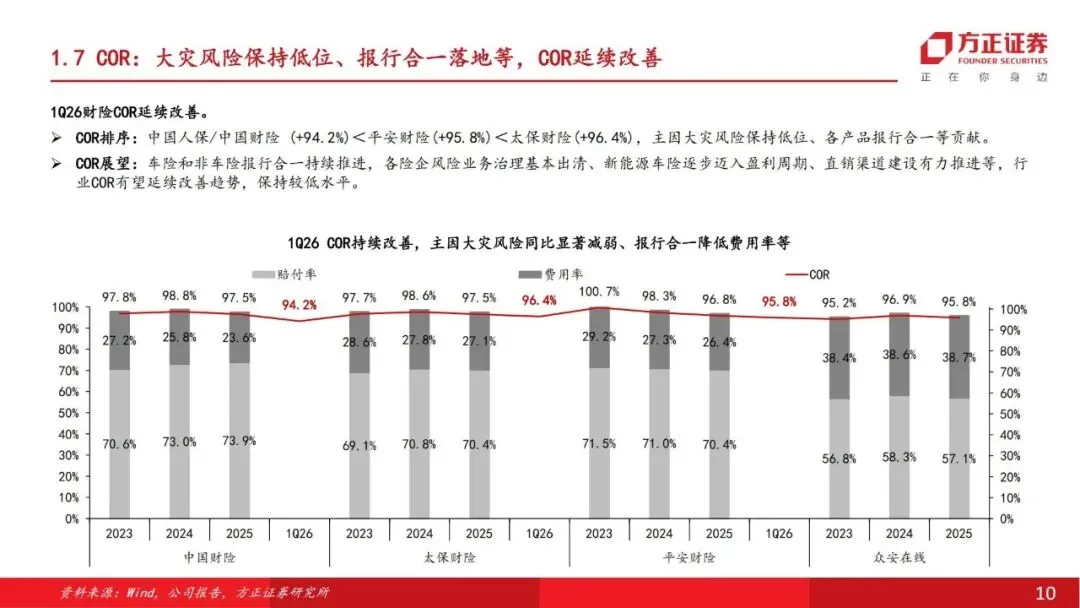

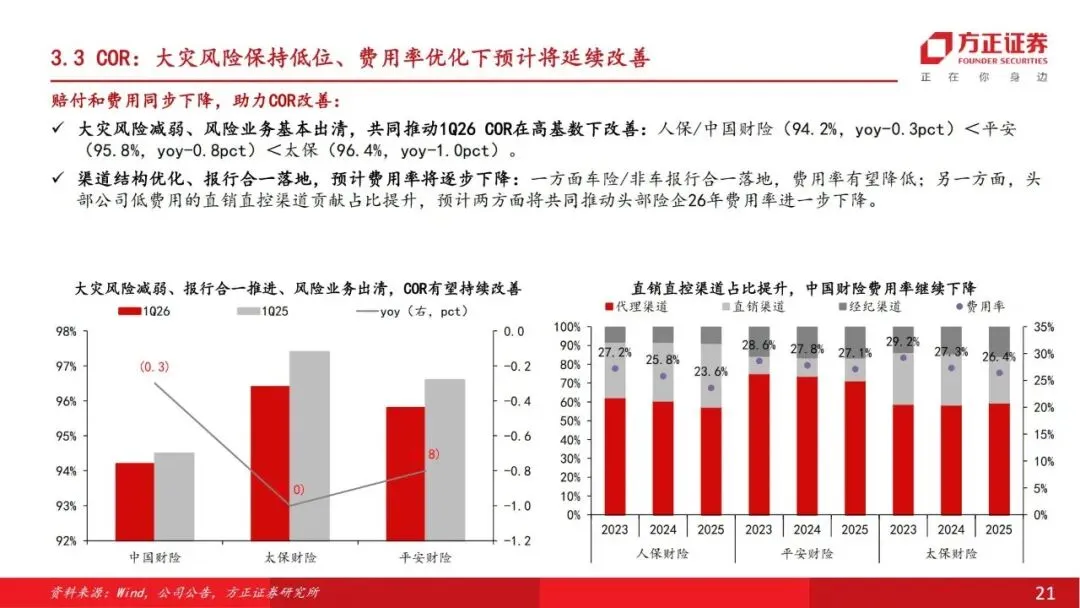

3. COR:高基数下改善,盈利预期向好

1Q26 财险综合成本率(COR)全线优化,排序为:人保财险/ 中国财险 (94.2%)< 平安财险 (95.8%)< 太保财险 (96.4%),同比均有所下降。

COR 改善核心逻辑:一是大灾风险保持低位,赔付压力减小;二是车险、非车险报行合一落地,费用率持续优化;三是直销直控渠道占比提升,进一步降低运营成本,后续COR 有望延续改善趋势。

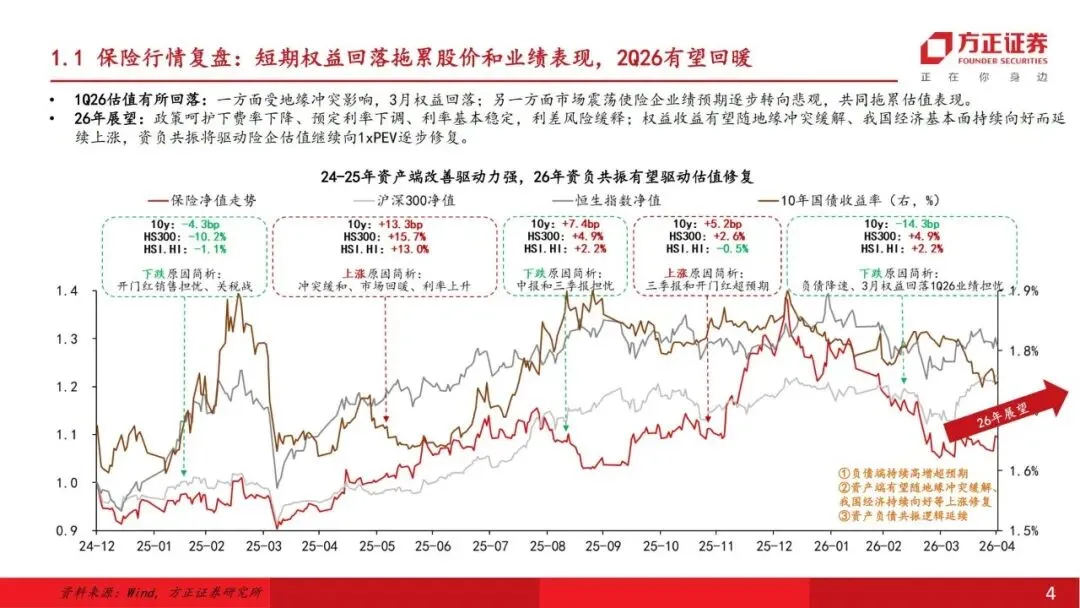

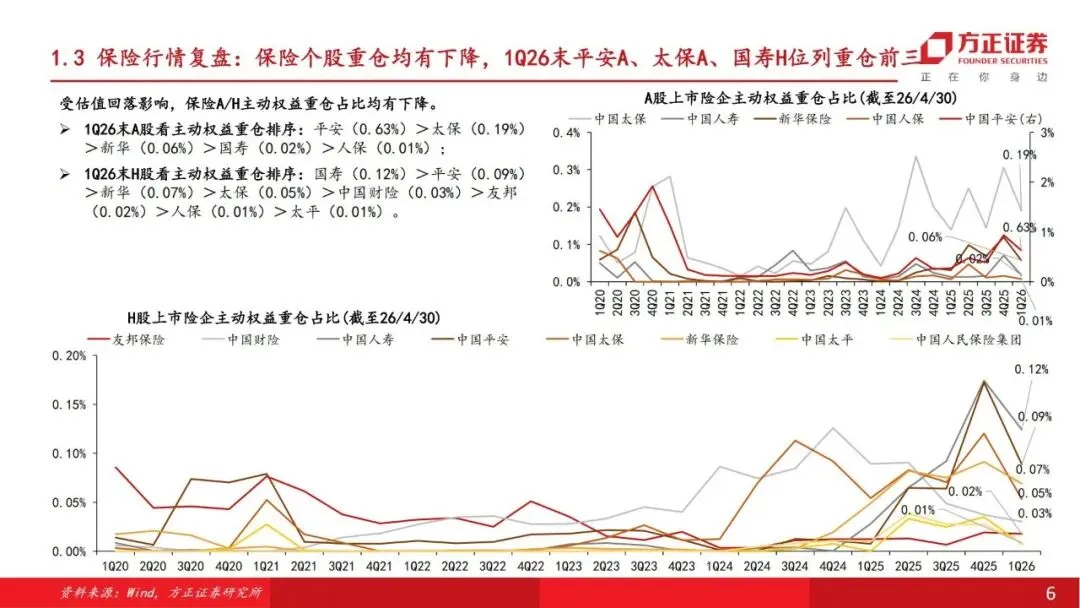

四、投资业务:1Q 收益率承压,2Q 有望显著回暖

投资端是险企利润的重要支撑,1Q26 受市场波动影响收益率承压,2Q26 随市场回暖有望迎来修复。

1. 总投资收益率:同比回落,太保表现最优

1Q26 上市险企总投资收益率(简单年化)因权益市场波动普遍回落,排序为:中国太保(3.2%)> 中国财险 (2.8%)> 中国人寿 (2.2%)> 新华保险 (2.1%)> 中国人保 (2.0%),同比均出现不同程度下滑。

2. 2Q26 展望:投资收益显著改善

2Q26 投资端回暖确定性较高,核心支撑有三点:

1.险企切换新准则后,对权益市场敏感度显著提升;

2.截至2026 年 4 月 30 日,A 股表现好于上年同期,H 股与上年基本持平;

3.险企权益投资规模持续提升,叠加2Q26 投资收益基数较低,投资端有望迎来明显反弹。

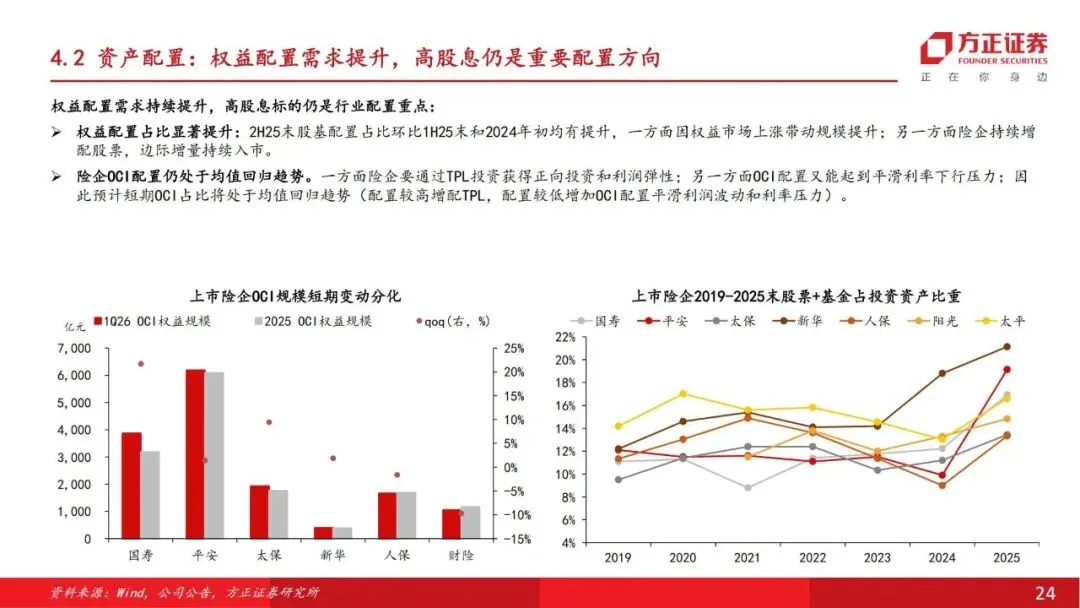

3. 资产配置:权益需求提升,高股息仍是主线

行业权益配置占比持续提升,险企持续增配股票、基金,边际增量持续入市;高股息标的仍是核心配置方向,OCI 配置处于均值回归趋势,兼顾利润弹性与风险平滑。

五、投资建议:估值修复逻辑不变,2Q 迎业绩估值双击

1Q26 业绩扰动已充分落地,保险板块短期震荡不改中长期估值修复,2Q26 有望实现业绩与估值双击。

1. 核心逻辑:资负共振,向 1xPEV 修复

•短期:市场对1Q26 业绩担忧解除,险企实际业绩好于预期,2Q26 在市场回暖、利率企稳、负债端高景气、利润低基数背景下,估值与业绩同步提升。

•中长期:利差损风险缓解、权益市场慢牛、人民币升值趋势延续,险企估值将持续向1xPEV合理水平修复。

2. 估值现状:处于历史低位,安全边际充足

截至2026 年 4 月 30 日,A 股 4 家上市险企平均静态 PEV 仅0.68 倍,H 股 4 家平均仅0.53 倍,动态PEV 更低,板块估值处于历史低位,安全边际极高。

3. 重点推荐标的

•中国平安:业绩改善确定性强、股息率较高,核心业务韧性充足;

•新华保险、中国人寿、中国太平:直接受益于市场回暖,估值与业绩同步提升;

•中国财险:高股息、业绩稳健,财险盈利持续优化;

•中国太保、中国人保:经营稳健,负债端与投资端均衡发展。

4. 风险提示

1.股市大幅震荡,导致险企业绩波动加大;

2.利率大幅下行,增加资产配置压力;

3.分红险销售不及预期,拖累保费增速;

4.大灾风险加剧,冲击财险盈利水平。

简要总结与分析

1Q26 保险行业负债端稳健,寿险 NBV 高增、财险 COR 优化,投资端短期承压但 2Q 回暖确定性强。板块估值处历史低位,资负共振推动估值向 1xPEV 修复,平安、新华、国寿、中国财险等标的具备配置价值,短期扰动不改长期向好趋势。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告