12页.45页PPT-三大海外模式、四大实施路径:探路个人账户式长期医疗险发展-前海再保险朱爱华

- 2026-05-31 03:45:38

个人账户式长期医疗险来了!三大海外模式+四大实施路径,一文读懂行业新风口

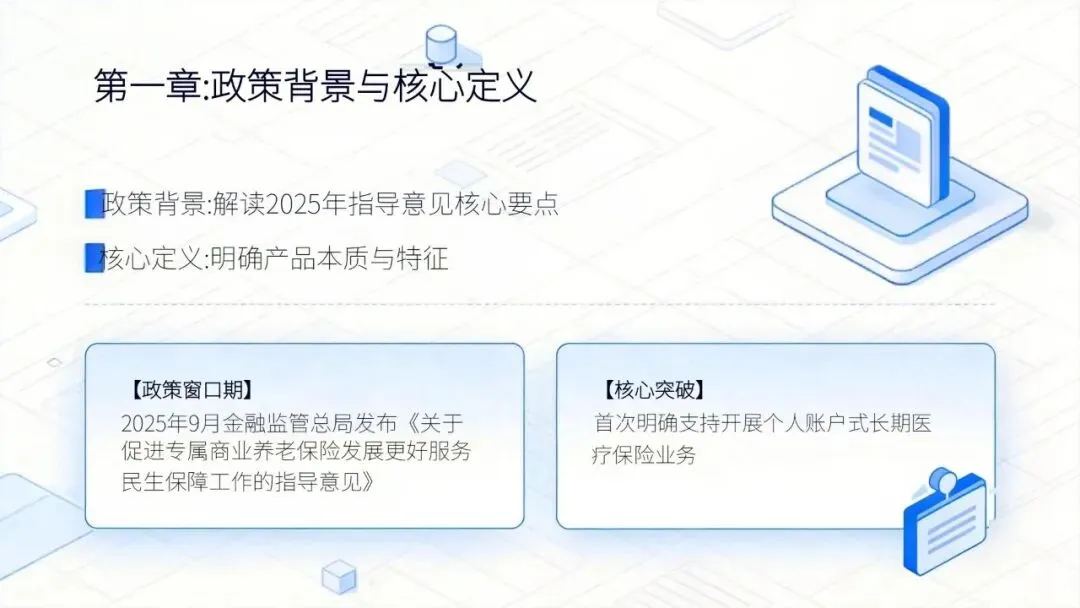

2025 年 9 月,金融监管总局发布《关于推动健康保险高质量发展的指导意见》,首次明确支持开展个人账户式长期医疗保险业务,这不仅是商业健康险的重大创新,更是衔接基本医保与商业保障、应对老龄化与医疗费用上涨的关键抓手。

前海再保险研究院发布深度报告,拆解海外成熟经验、指明国内落地路径、剖析现实挑战,为行业与消费者清晰呈现这一创新产品的全貌。本文用最通俗的语言、最清晰的结构,带你全面看懂个人账户式长期医疗险。

一、什么是个人账户式长期医疗险?核心定义一目了然

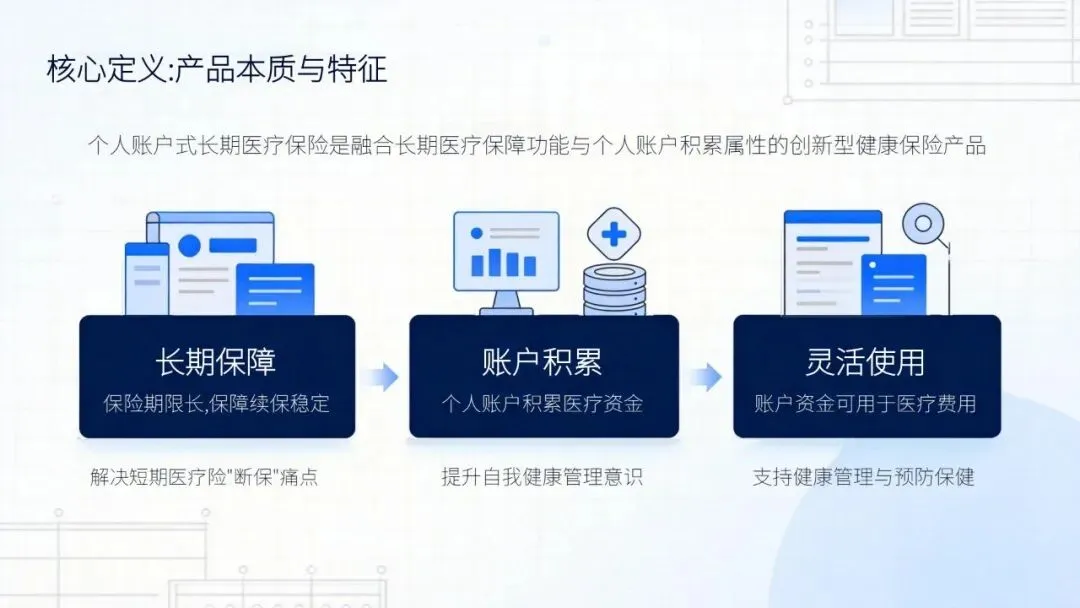

1. 核心本质:保障 + 储蓄双重属性

个人账户式长期医疗险,是融合长期医疗保障与个人账户积累的创新型健康险产品,打破传统医疗险“只赔不存” 的局限,兼具风险保障与资金储备功能。

2. 两大核心维度

•保障维度:以长期健康风险为承保对象,采用费率可调机制实现跨周期风险分散,保障期超长,覆盖住院、手术、创新药械等医保内外多元需求。

•账户维度:为投保人设立专属资金账户,资金可支付自付医疗费、健康管理服务、续期保费,未使用资金可按约定累积增值,归属清晰、使用灵活。

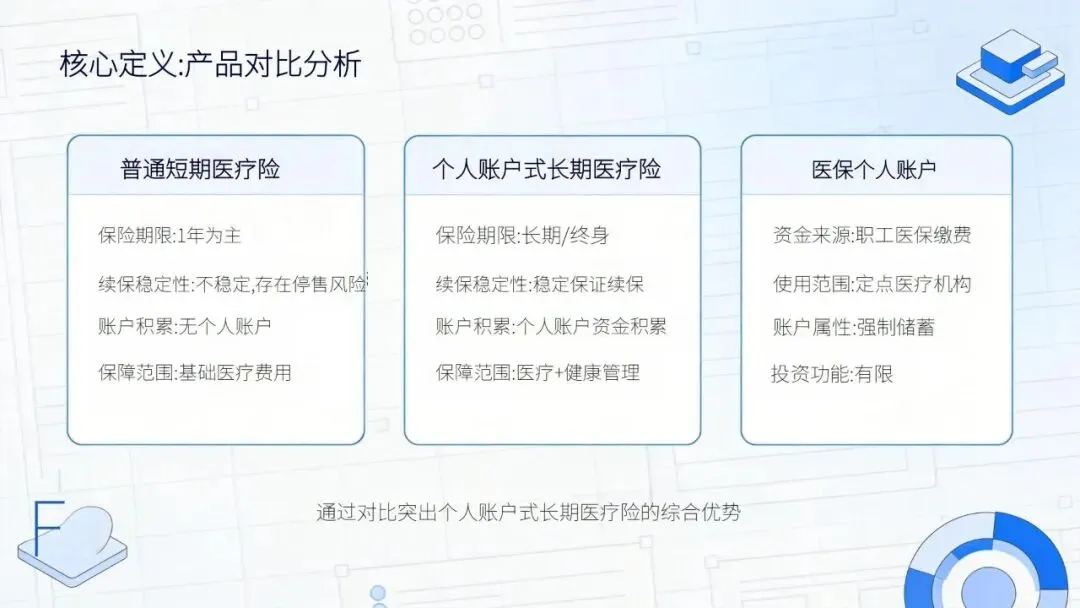

3. 关键差异:和普通医疗险、医保个账不一样

•对比普通长期医疗险:多了独立灵活的个人账户,资金可积累、可增值、场景更多元。

•对比医保个人账户:突破统筹限制,具备市场化风险保障+ 资金增值能力,是医保与商保的关键衔接纽带。

二、从0 到 1:个人账户式长期医疗险的发展脉络

1. 国内发展:政策探索到正式启航

1.2019 年:新版《健康保险管理办法》允许开发费率可调长期医疗险,突破保证续保不超6 年限制,奠定产品基础。

2.2020 年:明确长期医疗险费率调整规则,险企推出 10-20 年保证续保产品。

3.2025 年 9 月:监管正式支持个人账户式长期医疗险,行业进入政策落地阶段。

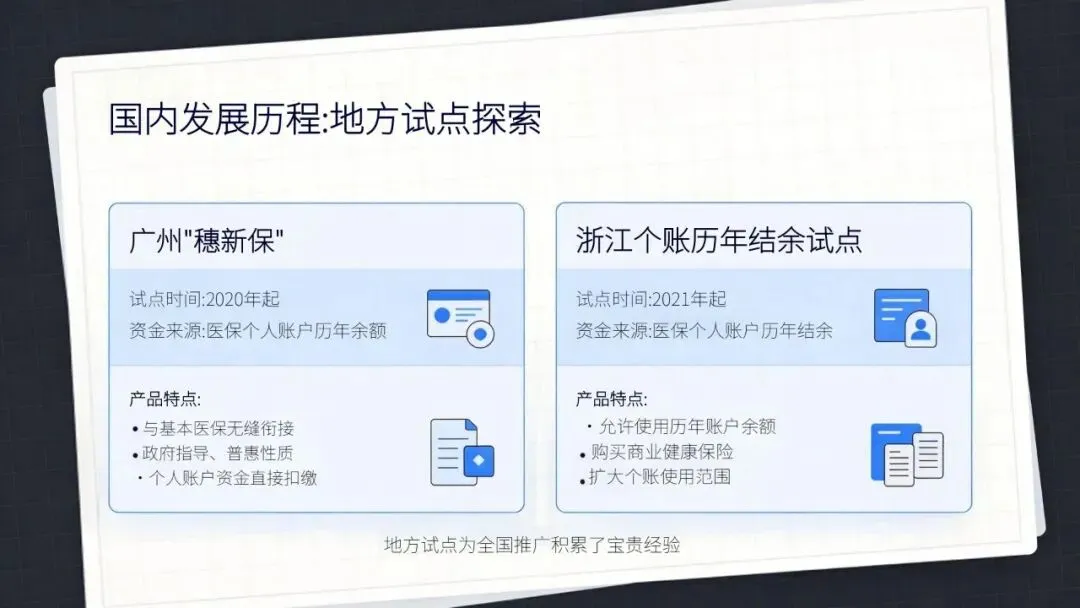

4.地方试点:广州、浙江等地开展医保个账购商业健康险试点,积累资金运作经验。

2. 国际起源:储蓄与保障的制度融合

全球模式源于20 世纪 80 年代福利改革:

•1984 年:新加坡推出MediSave 保健储蓄计划,开创强制储蓄+ 医保结合模式。

•1996 年:美国确立HSA 健康储蓄账户,税收优惠+ 商业保险深度绑定。

核心逻辑:平衡个人责任与社会共济,为全球医保改革提供新方向。

三、海外标杆:三大成熟模式,两大经典实践

1. 全球三大主流模式

1.新加坡模式:政府主导、强制储蓄,个人账户+ 全民医保 + 医疗救助三层体系。

2.美国模式:市场主导、自愿参与,税收激励驱动,与商业高免赔额保险绑定。

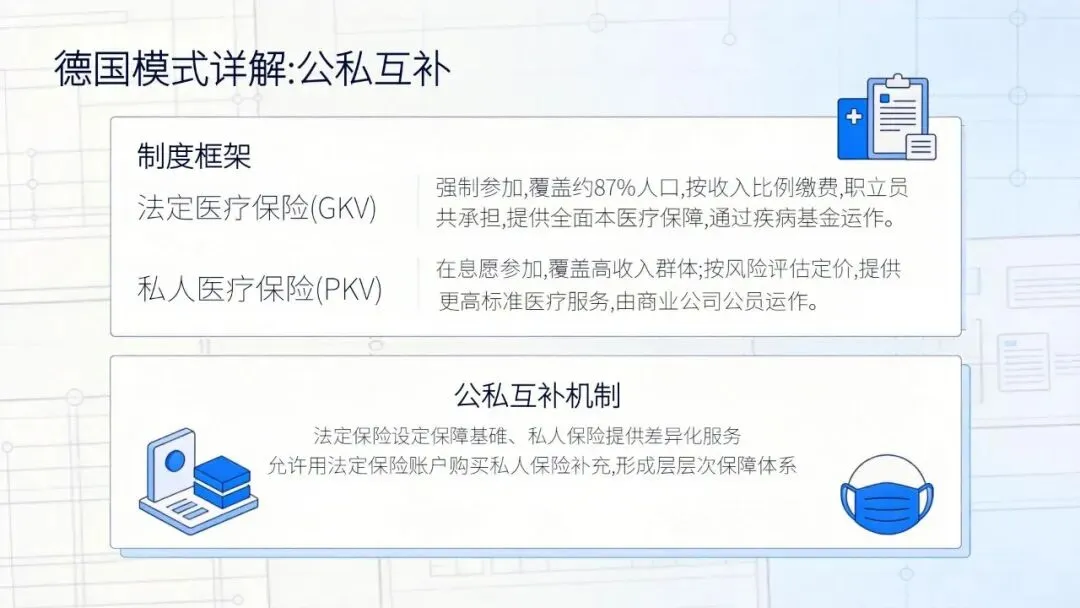

3.德国模式:公私互补,法定医保基础上,高收入人群用个人账户买商业补充险。

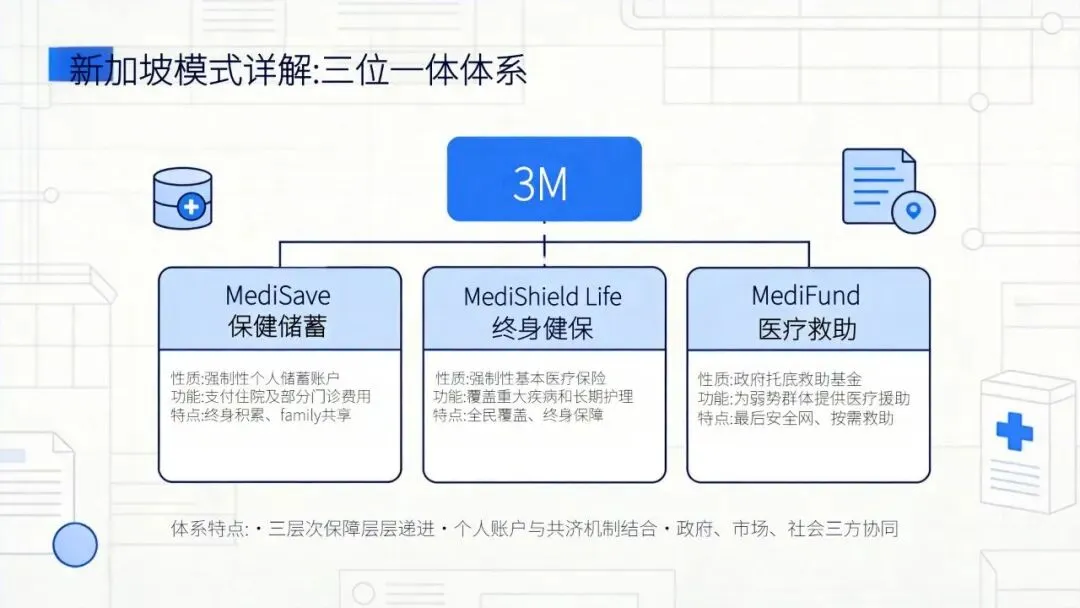

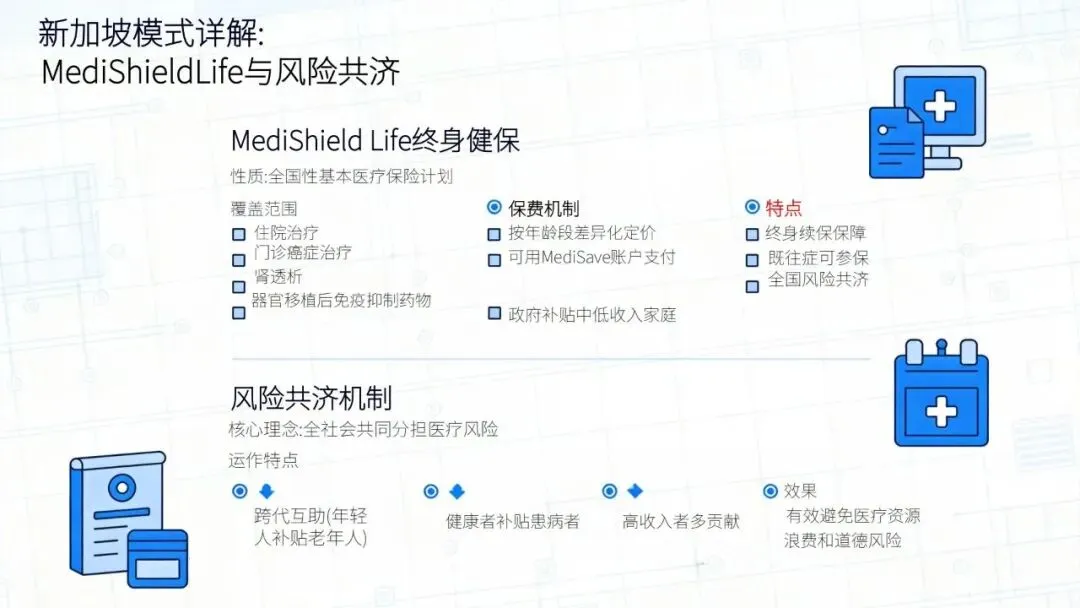

2. 新加坡:三位一体储蓄保障体系

新加坡构建MediSave(核心)+MediShieldLife(基础)+MediFund(兜底)三位一体体系:

•账户管理:工资7%-9.5% 强制存入,终身归属、可继承,按年龄计息。

•使用范围:本人及家人住院、门诊、慢病、疫苗,可支付保险保费。

•风险共济:个账支付终身健保保费,形成个人账户积累+ 社会统筹共担闭环。

效果显著:个人医疗支出占卫生总费用仅12%,远低于欧美平均水平。

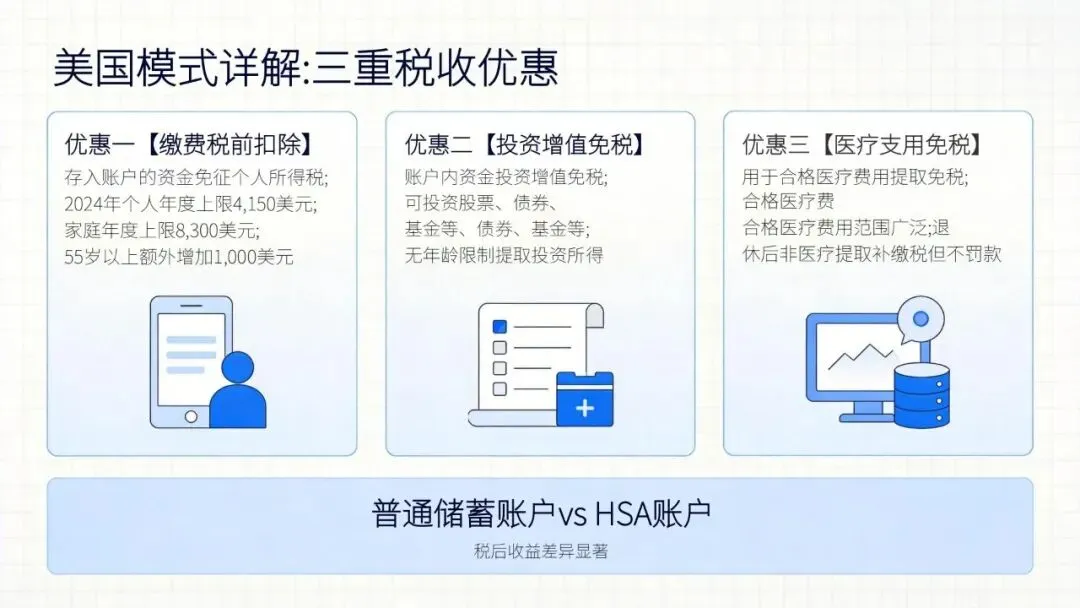

3. 美国:税收激励市场化模式

美国HSA 健康储蓄账户核心是三重税收优惠:缴费免税、投资收益免税、合规支出免税。

•账户属性:绑定高免赔额健康保险,资金滚存使用、终身携带。

•投资功能:余额达标可投股票、债券等,投资收益占增值35%。

•保障效果:参保者年度自付医疗支出比非参保者低18%。

短板:覆盖不均衡,高收入参与率远高于低收入群体。

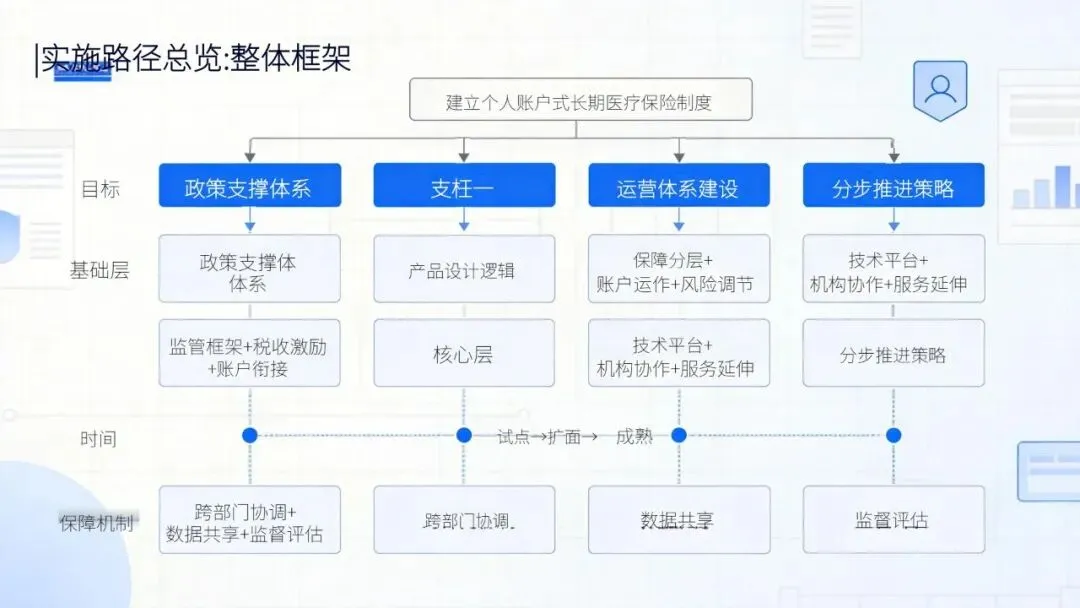

四、国内落地:四大实施路径,分步推进

结合国际经验与国内环境,个人账户式长期医疗险遵循政策引导、市场运作、分步推进原则,四大实施路径清晰明确:

1. 构建政策支撑体系

1.完善监管框架:制定个账管理细则,明确开立、划转、增值、披露规则,建立三年调费一次动态机制。

2.强化税收激励:提升税优健康险扣除限额至5000-8000 元 / 年,家庭共享额度,投资收益免税。

3.放开账户衔接:允许医保个账超3000 元部分划转商业个账,搭建跨部门结算平台。

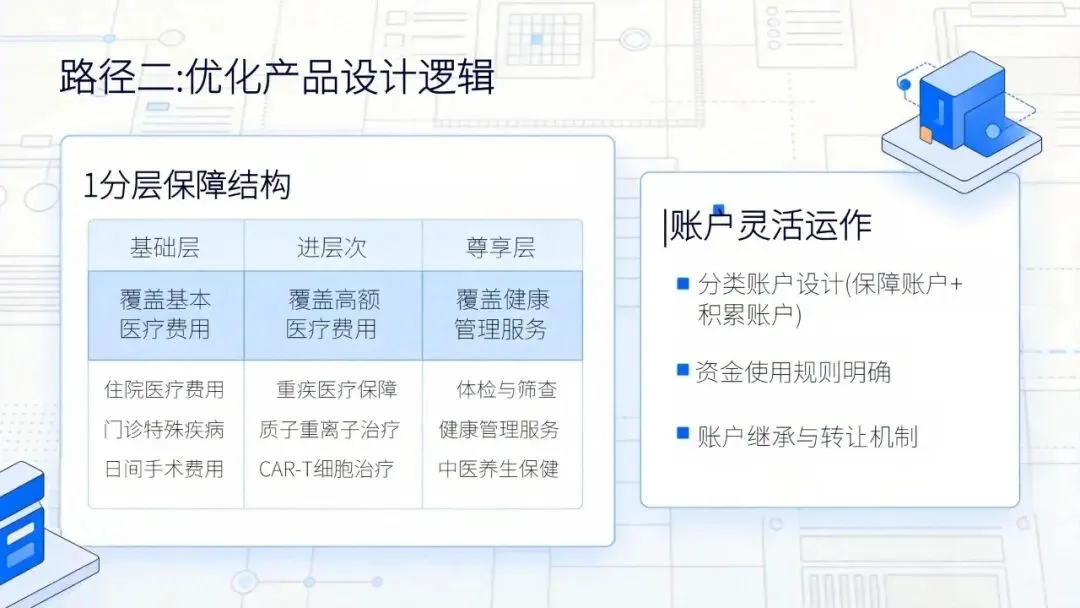

2. 优化产品设计逻辑

1.分层保障结构:基础层保医保内自付,保障期不低于20 年;增值层可选创新药械、海外就医。

2.账户灵活运作:设保障账户+ 储蓄账户双账户,60%-70% 保费入保障账户,剩余入储蓄账户,未用资金按 LPR+1%计息。

3.风险调节机制:连续3 年未出险补贴保费 5%-10%,高风险人群群体费率调整,避免个体逆选择。

3. 搭建高效运营体系

1.技术支撑:依托医保信息平台建个账管理系统,实现医保、商保、医疗机构实时数据对接。

2.机构协作:险企与药械企业谈判,探索按疗效付费,将CAR-T 等创新疗法纳入支付范围。

3.服务延伸:提供预防筛查、慢病管理等健康服务,费用直接从账户扣除。

4. 实施分步推进策略

1.试点阶段(约2 年):粤浙沪等个账结余多地区试点,A 类险企参与,覆盖 30-59 岁纳税人群。

2.扩面阶段(约2 年):全国推广,纳入老人、既往症人群,执行保证续保规则。

3.成熟阶段(4 年以后):衔接医保、长护险,个账资金跨险种使用,形成健康保障+ 财富管理综合体系。

五、现实挑战:四大难点亟待破解

1. 制度衔接协同性不足

医保个账结余不均,全国超1.3 万亿元结余,但近 40% 参保人余额不足 1000 元,易拉大保障差距;医保与商保系统未完全打通,数据共享存在隐私与技术障碍,结算效率受限。

2. 逆选择与经营可持续风险

若允许带病投保,易出现高风险人群集中参保,参考税优健康险自保件占比过高问题,加剧险企亏损;医疗费用年增8%-10%,叠加低利率环境,账户资金增值困难,存在保障成本侵蚀本金风险。

3. 行业专业能力短板

长期医疗险对精算定价、风险管控要求极高,国内险企医疗数据与长期建模能力不足;长期医疗险赔付率波动是短期险2.3 倍,仅 30% 险企有专业健康管理团队,全链条服务能力薄弱。

4. 消费者认知与参与意愿低

消费者对长期储蓄型健康险接受度不高,税优健康险8 年仅售 51 万件,市场占比不足 0.1%;税收激励不足、投保流程复杂,加之账户资金流动性受限,影响参与热情。

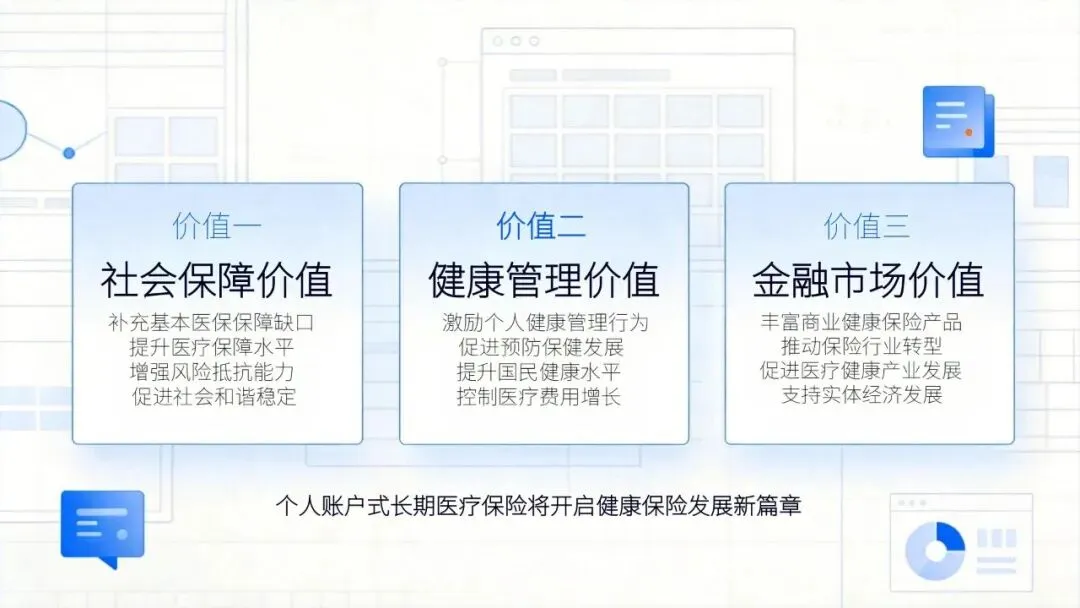

六、总结与展望:行业新突破口,未来可期

个人账户式长期医疗险,是应对人口老龄化、医疗费用上涨的重要制度创新,核心价值是通过个人账户长期积累,实现医疗风险跨周期管理,兼顾个人责任与保障公平。

海外成功经验证明,需搭建政策激励、市场运作、技术支撑的三角架构:新加坡强制储蓄保覆盖,美国税收优惠激活力,均为国内提供重要参考。

国内推进需破解三大平衡:个人责任与社会共济的平衡、短期成本与长期可持续的平衡、制度创新与消费者接受度的平衡。随着政策落地与行业完善,个人账户式长期医疗险,将成为健康中国战略下,商业健康险高质量发展的核心突破口。

简要总结和分析

个人账户式长期医疗险是商保创新核心,兼具保障与储蓄,借鉴新、美模式,国内按政策、产品、运营、分步四路径落地,面临衔接、逆选择、能力、认知四大难题,平衡多方矛盾后,有望成为健康险发展新引擎。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“保险老白干”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.麦肯锡-中国养老金调研报告:拥抱老龄化时代,保险机构参与中国养老保障的整合式探索(30页.1.5万字)

免费查看及下载更多高清完整版报告

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- GPT-image-2.0绘制精美的PPT,关键只需要两步让你拿捏各场景的展示

- Excel模版:销售业绩分析,智能绘图,多维度可视

- 拼多多冷门暴利项目:用AI做简历+PPT,低门槛轻运营,月入过万的副业思路

- 北京四中2026校园开放日核心PPT流出,含最新道元/竞赛班选拔秘籍!

- 幕墙设计|上海前滩太古里外立面设计ppt分享

- 感恩母亲节 优质班会PPT 教案免费送

- 糖尿病足护理PPT,足部感觉测试方法,护理操作培训专属课件

- 消防救援队伍保密专题教育PPT

- [共识·PPT]基层医疗卫生机构常见新生儿疾病诊疗指南:新生儿复苏(2025年)

- 肾病综合征护理PPT,临床技能实操环节设计,操作能力强化专属课件