一场发布会,六个“未来”?宁德时代的PPT新戏法还能玩多久

宁德时代在4月21日用一场“极域之约”发布会,亮相了六大技术成果。6分钟满电的神行超充、1500公里续航的凝聚态电池、年底量产的钠电池……参数之炸裂,被业界称为“新能源春晚”。看了发布会后,黑马也觉得挺震撼的,但是同时黑马也在思考一个问题:为什么每次都是“期货”?(图源:网络)“发布即量产”如果说是比亚迪擅长的,“发布即占位”好像慢慢变成宁德时代的习惯了,整场发布会看似是单纯的炫技,其实不然,黑马认为是宁德时代在多重压力下面临的必然选择。除了应对年初比亚迪发布的闪充技术外,至少还有两个关键驱动力在推动着宁德时代这场发布会的召开。一、资本叙事:万亿市值的背后,需要永不枯竭的故事燃料

你可能不知道的是,宁德时代的发布会其实是开给两类人看的:一类是主机厂客户,另一类是资本市场。宁德时代作为A股市场上动力电池绝对的王者,“未来预期”才是支撑其万亿级别市值规模的主要支柱。动力电池是一个典型的“制造+科技”双属性行业。动力电池到底是属于什么行业?如果市场只认为它是制造业,最多只会给到15倍市盈率;但如果能附加上科技的属性,不断证明自己能引领技术迭代,就能享受科技股的估值溢价。为此宁德时代在过去的十年砸下超千亿元研发的费用,不仅仅是要专为“护城河”专利,还更需要想市场传递“技术故事”,才能不断给公司的护城河添砖加瓦,让投资人深信不疑。那么面对资本市场的关注,尤其是当下比亚迪以垂直整合的压力直逼动力电池腹地,宁德时代怎样持续证明自己是那个“别人追不上的宁王”呢?所以需要每年甚至每半年举办一次的超级科技日,集中向市场释放储备技术,哪怕只是生产PPT,产品落地还需要时间,只要能在能量密度、充电倍率、材料体系等指标上持续刷新纪录,就能让资本以“技术领先”的眼光把宁德时代聚焦在估值体系里。二、供应链“围城”:当主机厂都开始自研,秀肌肉就成了刚需

不仅仅是资本市场的压力,还有一个更深层的焦虑,就是来自宁德时代自己的客户正在变成竞争对手的事实。曾几何时,整车厂抢着和宁德时代合资、签署长协。如今,比亚迪的刀片电池已经对外供应,各大整车厂都在自研动力电池,吉利有了神盾,长城有蜂巢,广汽孵化了因湃,蔚来坚持自研46105大圆柱,连小米都在琢磨自己的电池包。“自研电池”已经是越来越多主机厂的核心战略,也就意味着宁德时代赖以生存的客户基本盘在不断松动。这次发布会你也可以看作是一场肌肉秀。“你们自研的电池,在性能、安全、成本上,至少落后我这一代”,这可能就是宁德时代想通过发布会告诉主机厂们的话。那么宁德时代要一口气发布麒麟凝聚态、钠新电池、超换一体网络等不同维度的产品的目的也很明显,就是通过这种代际差,让主机厂放弃或延迟自研,继续把订单交过来。但是在黑马看来,随着PPT发布会的不断消耗,这种代差持续不了多久。三、与比亚迪的“技术期货”对决:谁先捅破天花板?

宁德时代发布会上第三代神行超充虽然以6分27秒的数据领先于比亚迪的9分钟,但是具体量产时间却含糊其辞,都是模糊的“预计今年Q4逐步落地”,只有钠新电池勉强给了个“2026年四季度规模化量产”的明确时间。反观比亚迪,今年3月就发布第二代刀片电池及闪充技术,最主要的是:发布即量产——4月24日,宋Ultra EV就搭载闪充技术正式上市。为什么很多厂商都在做“发了再说PPT”的策略,其实都是为了争夺话语权。目前市场下每个厂商都先拿下超充的领先权,谁喊的充电时间短,谁就定义了行业充电的天花板。前有吉利的最快量产速度,现有第三代神行超充,至于用户能不能马上买到,不是厂商现在考虑的事,先让用户觉得我是充电最快的再说。四、去年发布的“期中成绩”:落地速度的照妖镜

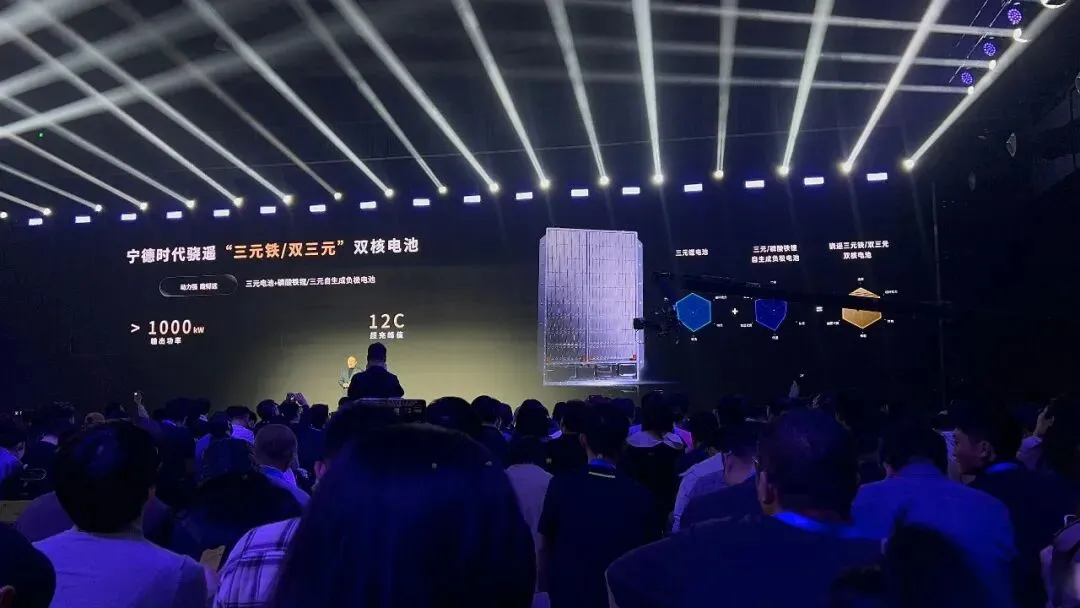

我们再回头看宁德时代去年的发布会,看看最后的兑现都怎么样了?黑马查询到宁德时代去年发布的核心产品主要是:第二代神行超充电池、第二代钠离子电池、骁遥双核电池。我们来看看各产品的落地情况,第二代神行也与16家车企有合作,但到现在还未大规模装车。钠新电池的量产时间在今年发布会又延迟到了“2026年四季度”,到现在还未真正交付;骁遥双核电池也差不多,暂时还未确切的量产时间,感觉遥遥无期。宁德时代这种以PPT未来式作为发布会主题的形式,正在透支一部分市场耐心,会让消费者觉得所谓的“科技日”不过是技术鼓吹。(图源:网络)写在最后:在“定义未来”与“交付当下”之间

黑马认为宁德时代的“PPT发布会”也不是淡出的营销作秀,而是它在比亚迪闪充攻势、资本市场叙事压力、主机厂自研围城以及自身技术兑现周期四重压力下不得不出做出的回应。但是这种策略的副作用也越来越明显,随着兑现时间越来越长,市场会从仰望变成审视。你觉得宁德时代这种“期货”策略,最终会巩固它的王者地位,还是透支市场的信任?欢迎在评论区聊聊你的看法。