本文逐页拆解完美日记(逸仙电商)2020年IPO路演PPT。

从投资人视角分析每一页的叙事逻辑与融资密码。

看一个“网红国货”如何用数据、背书和平台故事,让顶级机构在三年锁定期面前抢着下单。

第1页|封面

这一页用“摩根士丹利+高盛+中金”的顶级承销商阵容直接建立信任背书,让投资人第一眼就确认项目规格和退出确定性。

整体风格极简、无虚词。

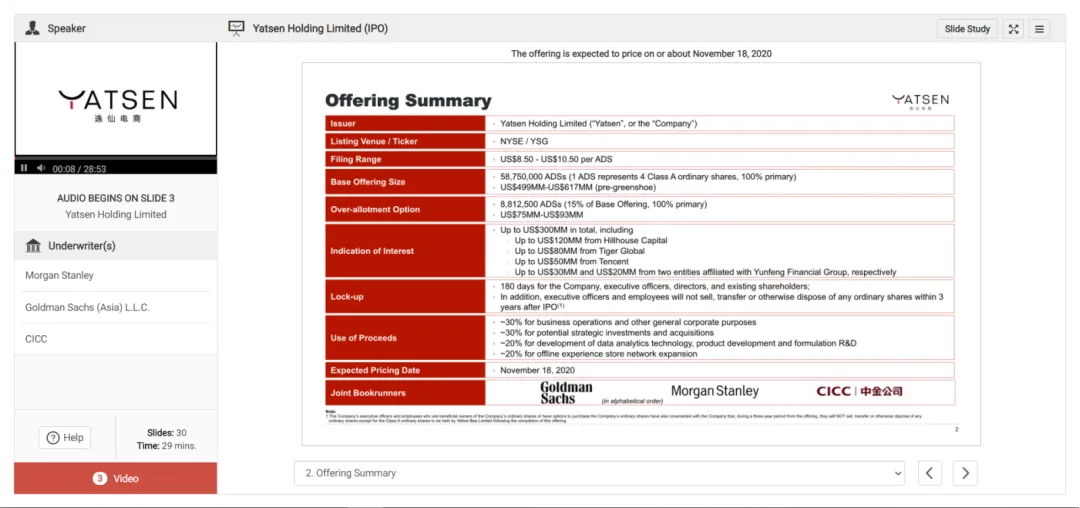

第2页|发行概要

直接列出高瓴、腾讯、老虎等顶级机构合计3亿美元的意向认购,用“聪明钱已进场”为项目信用背书

高管三年内不得卖股的锁定期远超常规,消除了市场对早期套现的顾虑。

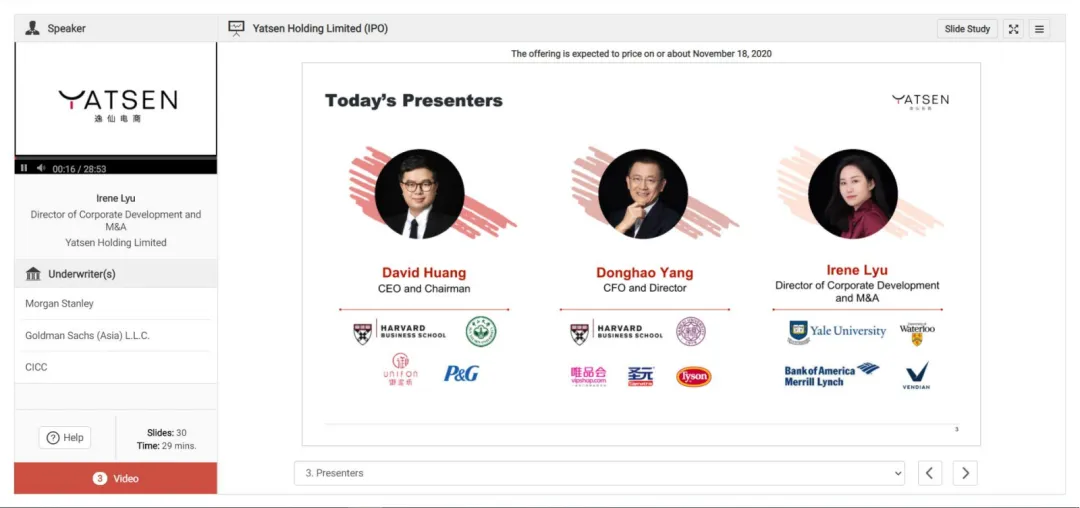

第3页|演讲团队

直接亮出CEO(哈佛商学院)、CFO(耶鲁+宝洁+美林)、并购负责人(唯品会+美银)的复合背景。

用“名校+大厂”的双重标签向投资人传递:团队既能操盘资本,又懂消费品和电商落地,降低执行风险。

第4页|公司概览(章节页)

用章节页做节奏分隔,告诉投资人“接下来要讲基本面了”。

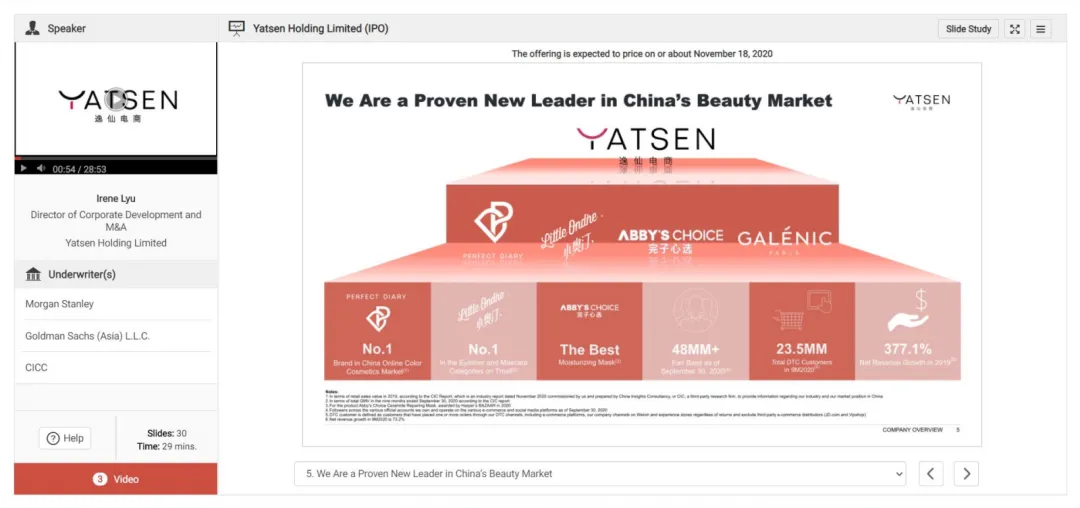

第5页|我们是中国美妆市场已被验证的新领导者

用“线上彩妆第一”“第一保湿面膜”“48万+ DTC客户”“377%复购率”直接砸出领导地位,不留给投资人任何模糊判断的空间。

看到“第一”和三位数增速,投资人立刻确认这是赛道龙头+高增长,愿意继续往下读。

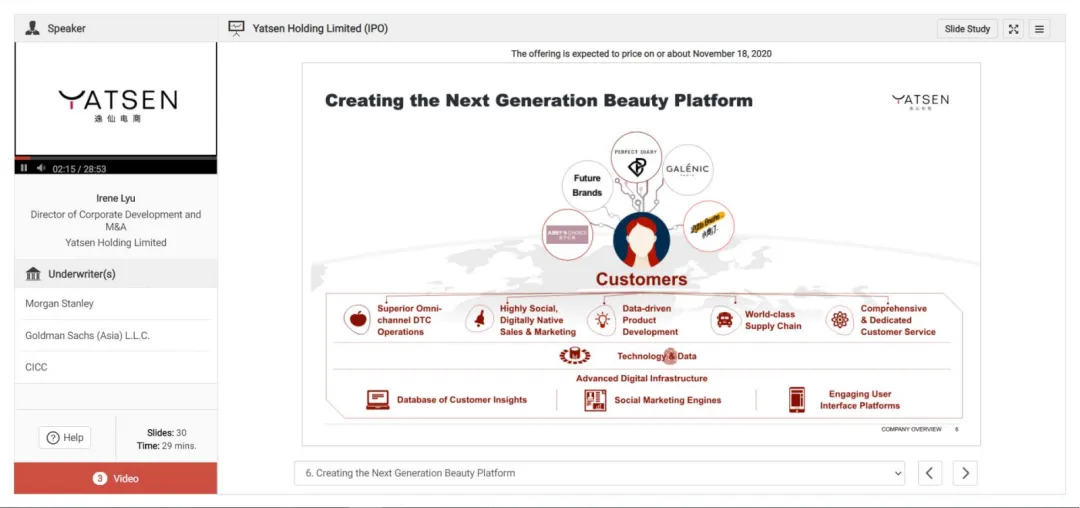

第6页|打造下一代美妆平台

用“品牌+客户+渠道+数据+供应链”的飞轮图,把商业模式一次性讲清楚。

投资人一眼就能看懂这不是单纯卖货,而是具备数据驱动的平台化能力,想象空间比单一品牌大得多。

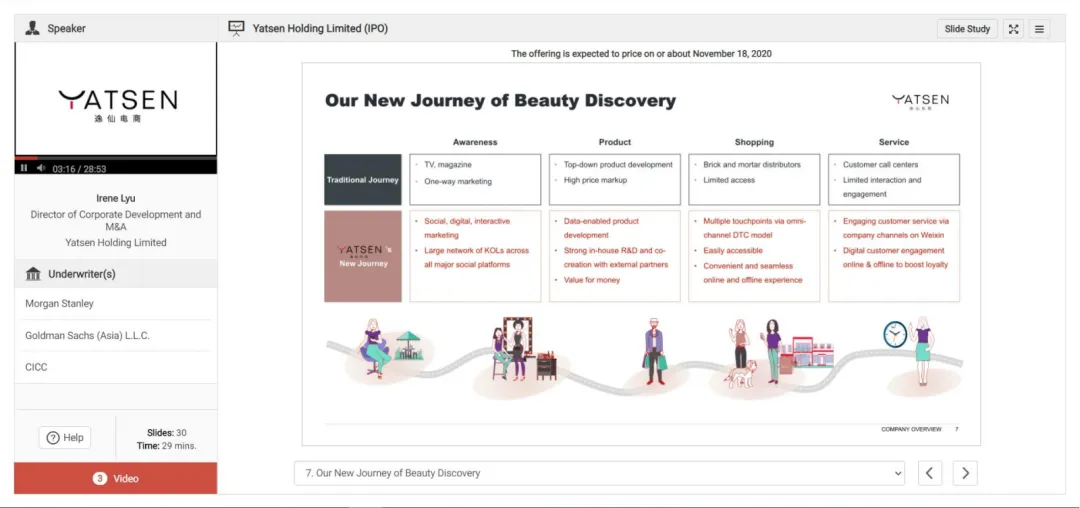

第7页|我们的美妆发现新旅程

通过“过去vs现在”的对比,清晰展示从传统美妆(单向营销、高价加价、线下受限)到完美日记模式(社交互动、数据研发、全渠道DTC、微信私域服务)的升级。

投资人能快速理解公司如何用数字化重构美妆价值链,差异化一目了然。

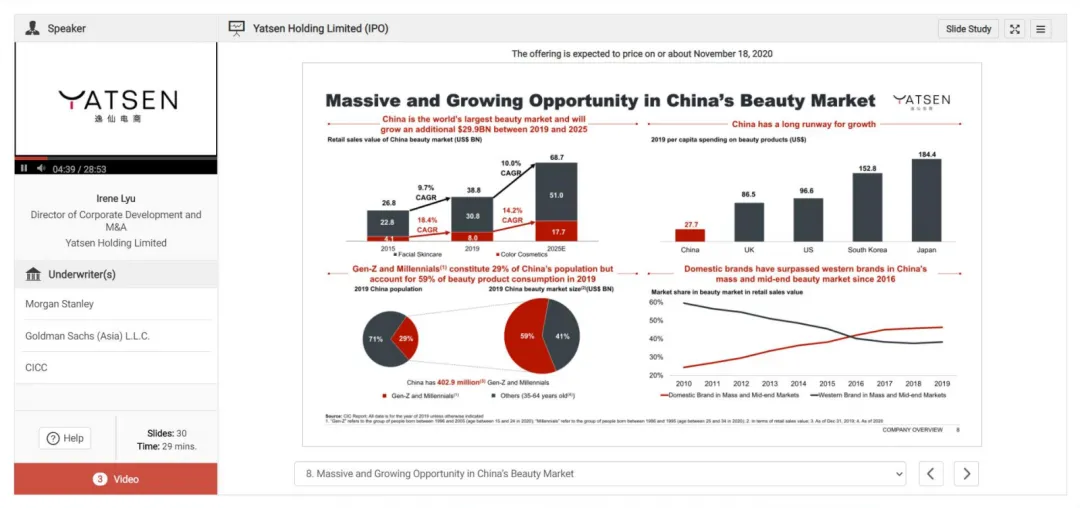

第8页|中国美妆市场巨大且持续增长

用2019-2025年预计增长299亿美元的柱状图,直观告诉投资人这是一个万亿级赛道且保持两位数增速。

市场规模够大,才能撑起未来十年的增长故事,投资人心里才有底。

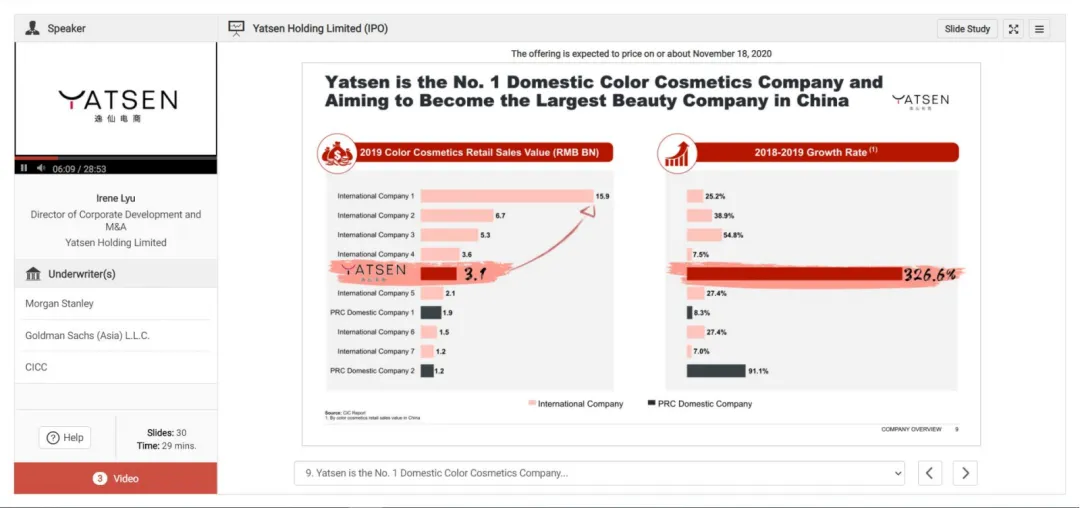

第9页|逸仙是本土彩妆第一,目标是成为中国最大的美妆公司

用增速对比(326.6% vs 国际公司25%左右)直接证明自己是增速最快的选手,“本土第一”是事实,“目标最大”是愿景。

投资人看到断层式领先的增速,自然相信它能持续收割份额。

第10页|我们的故事(章节页)

进入第二个章节,从市场宏观转入公司内部叙事。

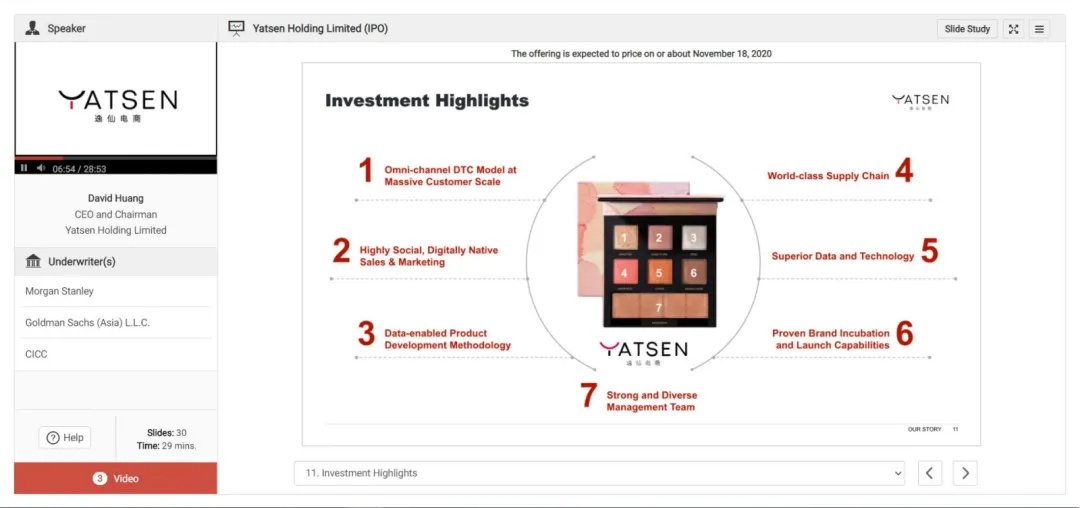

第11页|投资亮点

把最核心的竞争力浓缩成七个要点,用清晰的模块化呈现,方便投资人快速抓取关键信息。

每一个亮点都是投资人关心的核心指标(客户规模、供应链、数据能力、团队),没有无关信息,效率极高。

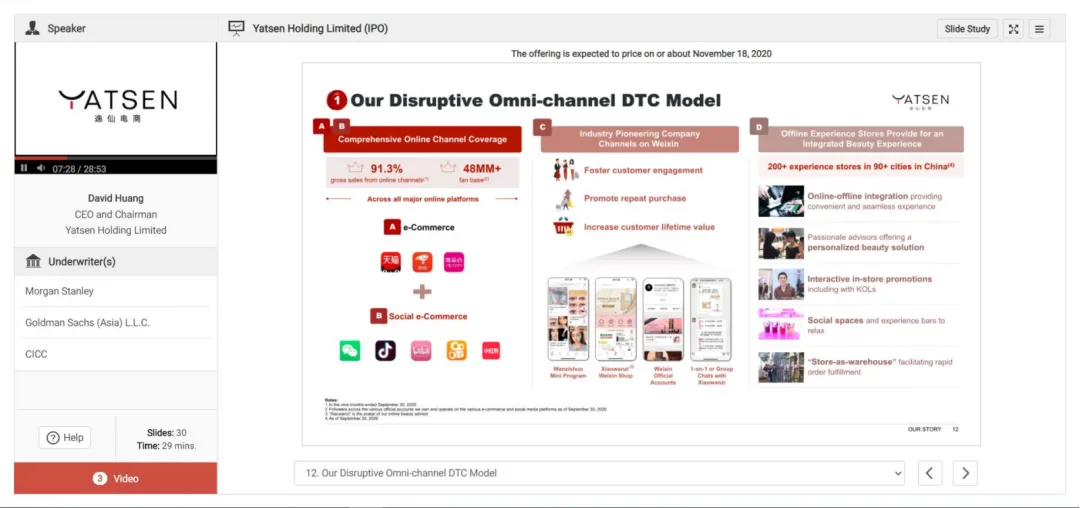

第12页|我们的颠覆性全渠道DTC模式

用“微信私域渠道+200家线下体验店+店仓一体”三个核心点,把DTC模式拆解成可感知的执行方案。

投资人看到“200+店”“90+城市”的线下布局,就能理解线上起家品牌如何通过线上线下融合提升复购和客户终身价值,打消“纯线上品牌天花板低”的顾虑。

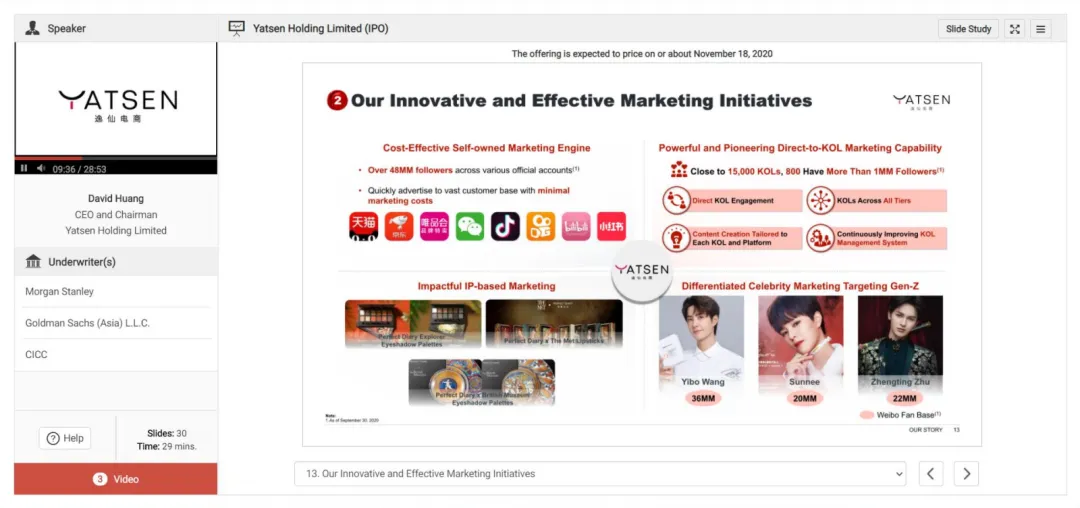

第13页|创新高效的营销举措

用“4800万粉丝+15000个KOL+800个百万粉KOL”三个硬数字,证明公司掌握了社交营销的规模化能力,而不是依赖单一网红。

明星代言矩阵(王一博等)进一步展示品牌势能和对Z世代的触达力。

投资人看到这套可复制的流量获取引擎,会相信公司具备持续低成本获客的核心壁垒,而非烧钱买量的短期玩家。

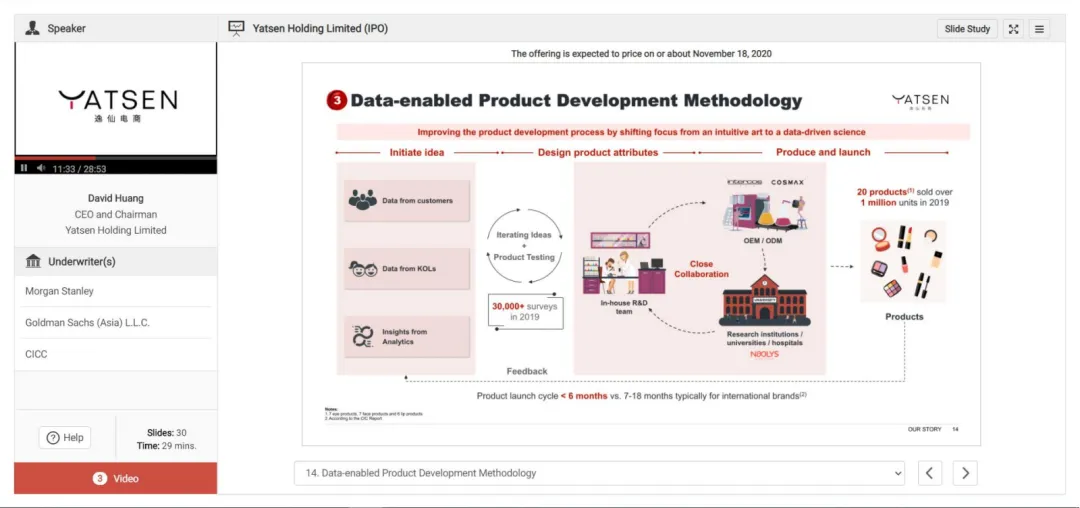

第14页|数据驱动的产品开发方法论

用“开发周期<6个月 vs 国际品牌7-18个月”和“2019年20个产品销量过百万”两个关键数据,证明数据化开发带来的速度和爆品能力。

投资人看到这套可复制的研发体系,就明白公司不是靠运气出爆款,而是有工业化产出爆品的机制,这是持续增长的核心壁垒。

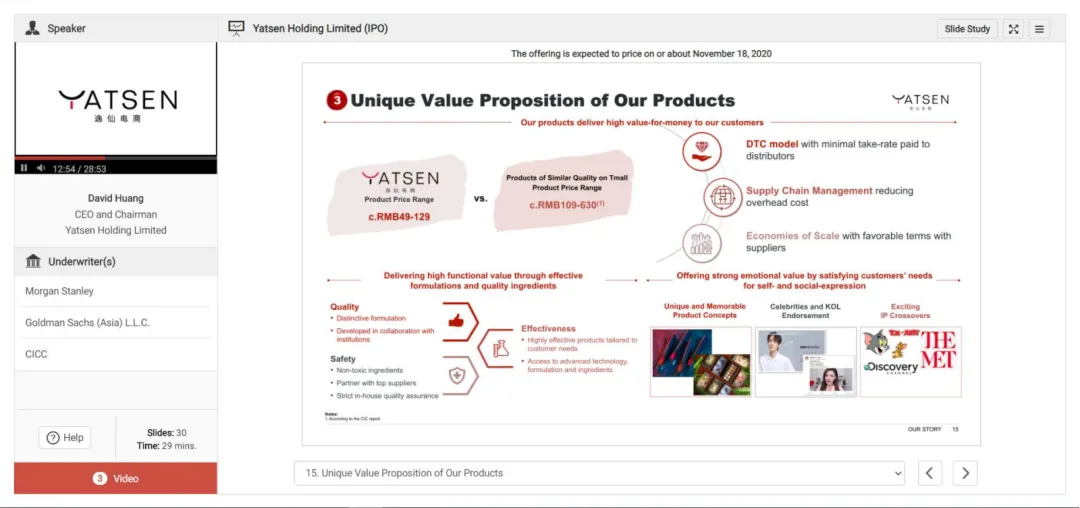

第15页|产品的独特价值主张

通过“天猫同类品质产品售价49-129元”“DTC减少渠道加价”“规模效应降低成本”三层逻辑,解释为什么能做到高性价比。

投资人看到这不是低价倾销,而是有供应链和模式支撑的可持续定价权,同时“满足自我表达和社交需求”点出了美妆品类的情绪价值,增加了品牌护城河的说服力。

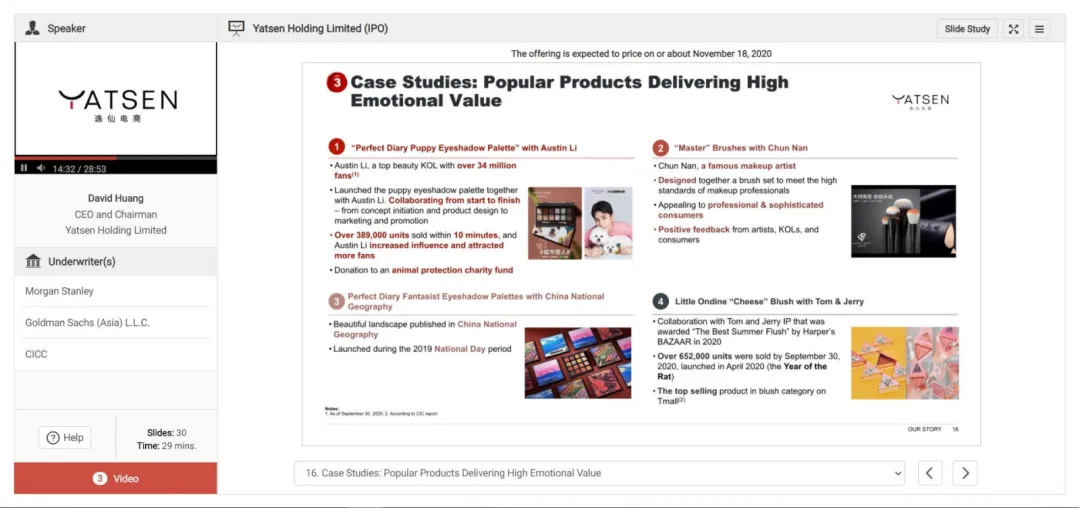

第16页|案例:提供高情绪价值的爆款产品

用三个具体案例(李佳琦联名眼影盘10分钟售出38.9万件、小奥汀联名腮红上市5个月销量超65万件)证明爆品可复制。

投资人看到这是有方法论支撑的持续产出,而不是单次运气,从而相信品牌的增长确定性。

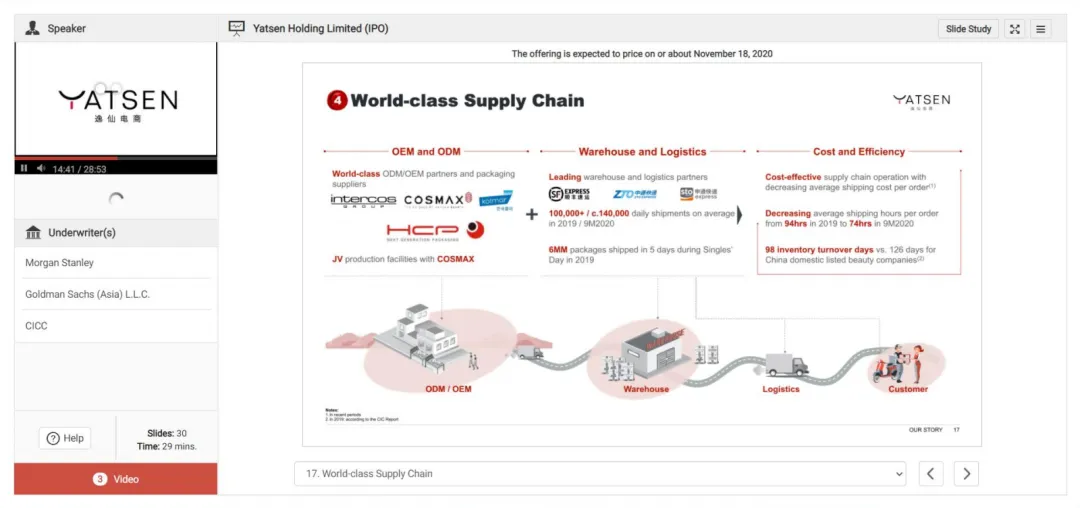

第17页|世界级供应链

亮出“与科丝美诗合资生产”“98天库存周转 vs 行业126天”“2019年双十一5天发出600万包裹”三组数据,直接证明供应链是护城河而非成本中心。

投资人看到库存周转更快、单量规模更大,就知道这家公司能用更少的钱滚出更高的效率,这是规模化盈利的前提。

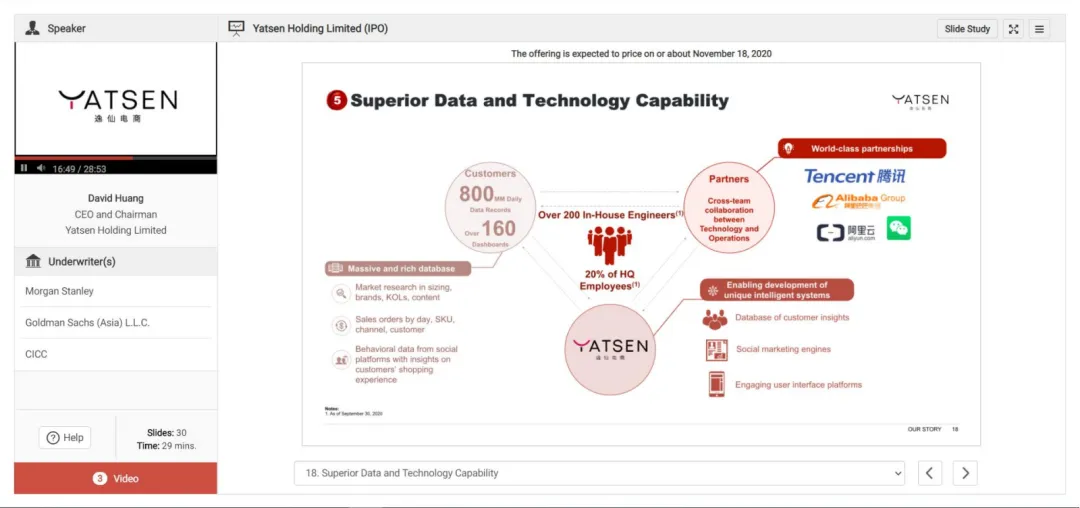

第18页|卓越的数据与技术能力

亮出“800个数据字段”“200+内部工程师”“腾讯+阿里云合作伙伴”三组关键信息,证明公司不仅懂美妆,更是一家数据驱动型科技公司。

投资人看到这种跨界能力,会相信公司能通过技术持续优化营销、产品和运营效率,而非依靠直觉拍脑袋。

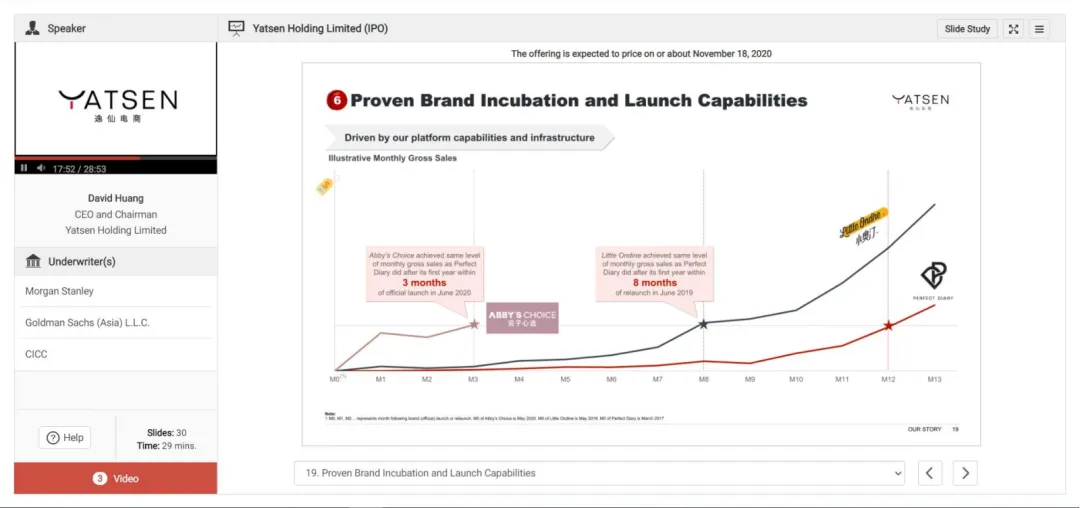

第19页|已验证的品牌孵化与推出能力

用“完子心选3个月达到完美日记首年后月销水平”“小奥汀8个月达到”两张增长曲线对比,直观展示平台化复制品牌的加速度。

投资人看到这套“母体能力”可以在更短时间内把新品牌推起来,就会相信公司未来并购或自建新品牌的成功率极高,估值天花板大幅拉升。

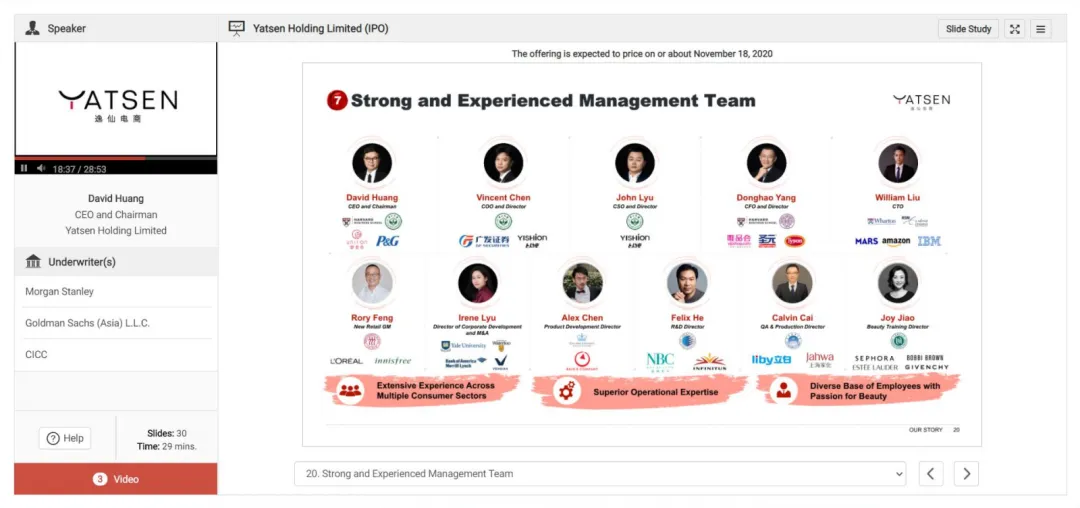

第20页|强大且经验丰富的管理团队

展示核心团队来自宝洁、亚马逊、IBM、欧莱雅、雅诗兰黛等一线公司,覆盖消费品、电商、技术、美妆全链条。

投资人看到这种“跨界大厂”组合,会相信团队有能力执行多品牌平台战略,降低对“网红品牌昙花一现”的担忧。

第21页|财务概览(章节页)

进入路演后半程的关键转折点——从“故事和模式”切换到“财务数据验证”。

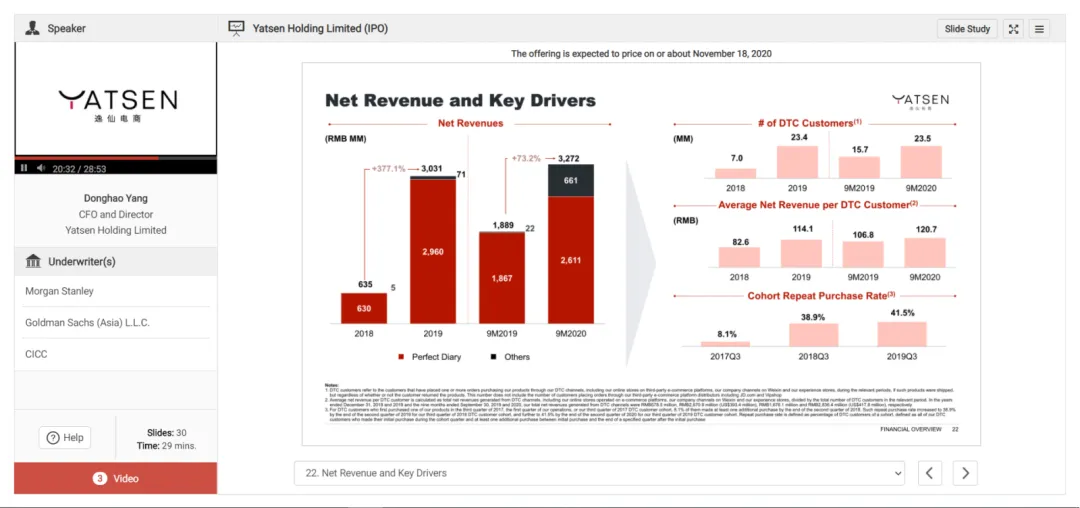

第22页|净收入与关键驱动因素

用营收从2018年6.35亿飙升至2019年29.6亿、2020年前9个月18.67亿的柱状图,直观展示爆发式增长。

同时亮出DTC客户数、客单价(约120元)和复购率(约40%),证明增长不是烧钱买量,而是有粘性的高质量用户。

投资人看到这种“量价齐升+高复购”的组合,会确认商业模式跑通了。

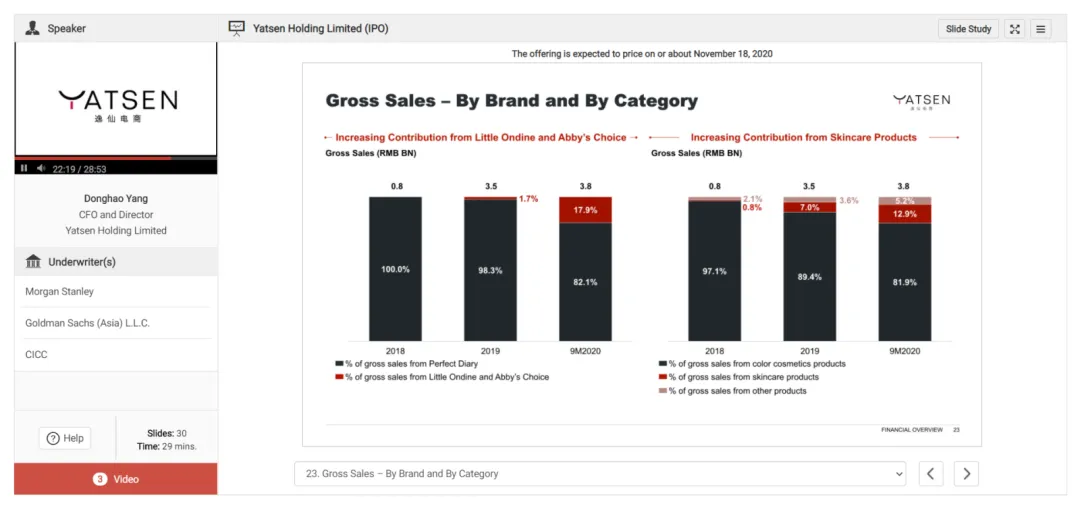

第23页|按品牌和品类划分的总销售额

展示完美日记占总销售额比例从100%降至82.1%,而小奥汀、完子心选等新品牌占比提升至17.9%,护肤品类占比从0增至17.7%。

投资人看到的是多品牌平台战略已见成效,不再依赖单一品牌,同时切入利润率更高的护肤赛道,风险降低、天花板抬高。

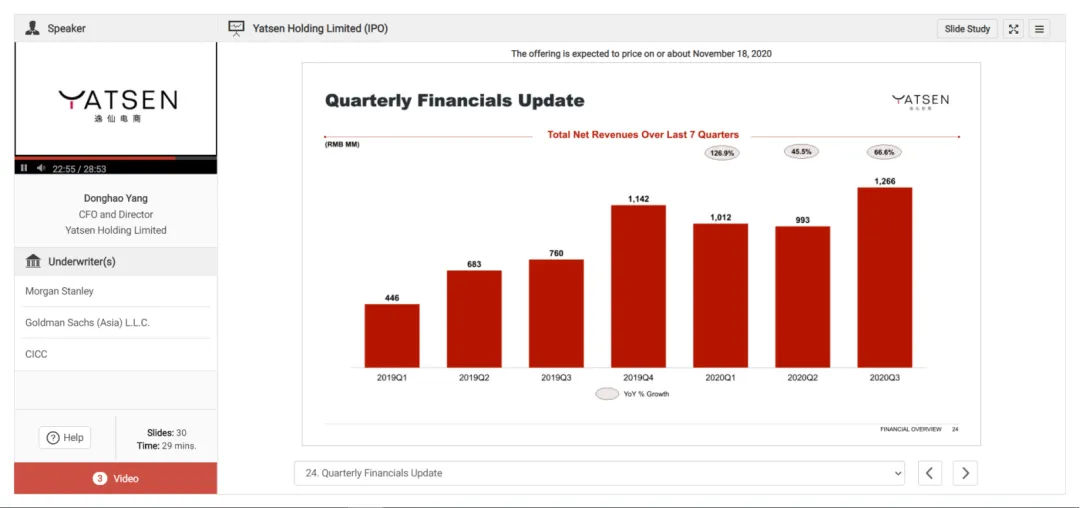

第24页|季度财务更新

展示过去7个季度净收入持续增长,即使在2020年Q1疫情影响下仍快速反弹,Q3回升至高位。

投资人看到这种“抗跌+快恢复”的曲线,会确认公司具备应对宏观波动的韧性,增长故事经得起压力测试。

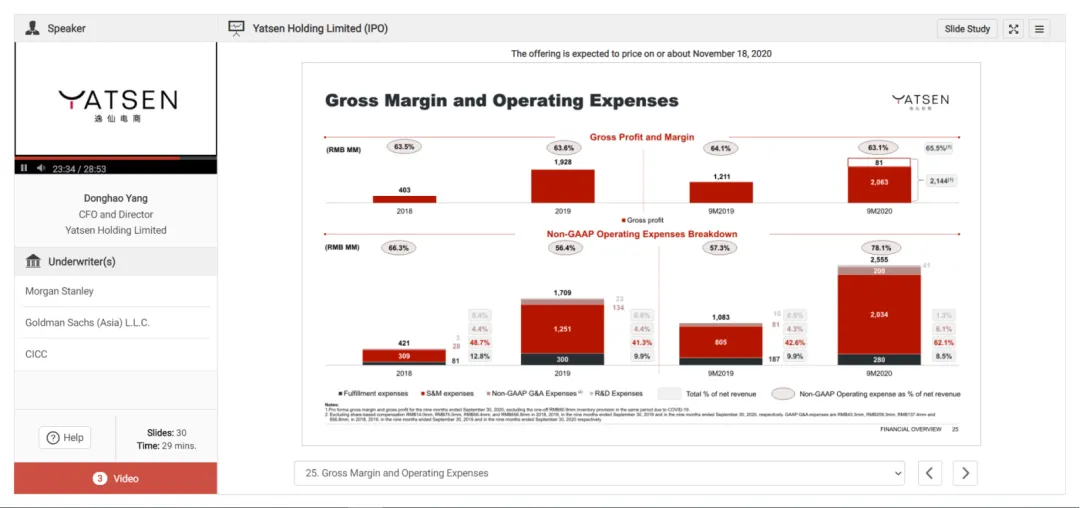

第25页|毛利率与运营费用

展示毛利率稳定在60%以上,同时将运营费用拆解为营销、履约、研发、管理费用。

投资人关注的是:虽然公司以社交营销起家、营销费用率较高(S&M占比突出),但毛利率保持稳定且研发费用持续投入(从2018年的低个位数占比提升至中个位数),说明烧钱换增长的同时也在构筑技术和产品护城河。

这种“短期高投入、长期结构优化”的财务叙事,能缓解投资人对盈利能力的担忧。

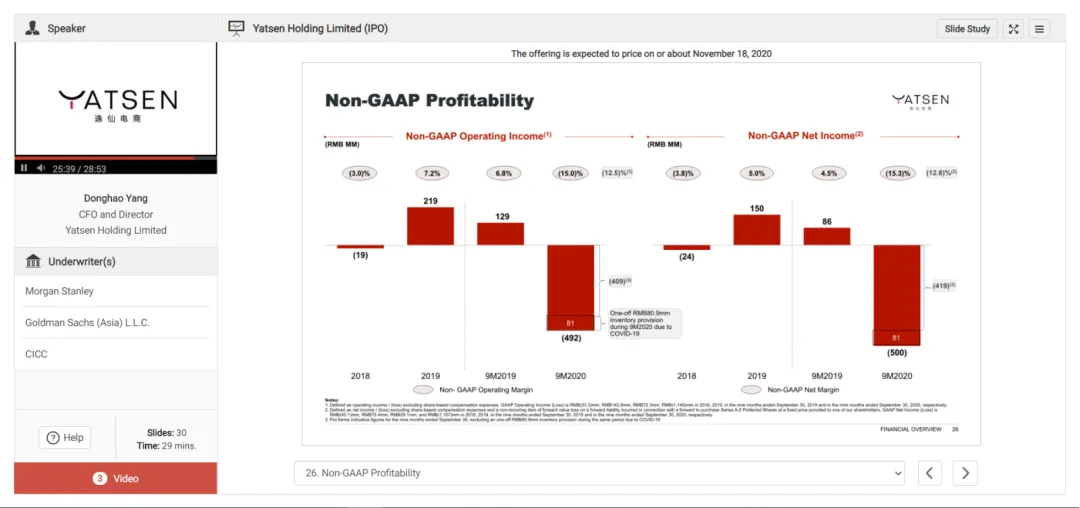

第26页|非通用会计准则盈利能力

展示剔除股权激励等非现金项目后的实际经营利润和净利润,证明公司虽然营销投入大,但核心业务已经实现盈利或接近盈亏平衡。

投资人看到这张表,就能回应“烧钱换增长不可持续”的质疑——如果非GAAP口径下利润率为正,说明商业模式本身具备造血能力,上市后的盈利改善只是规模效应和费用优化的问题。

第27页|我们的增长策略(章节页)

进入最后一个核心章节,前面讲完了“我们是谁、做了什么、财务表现如何”,现在要回答投资人最关心的问题——上市后的钱往哪投、增长从哪来。

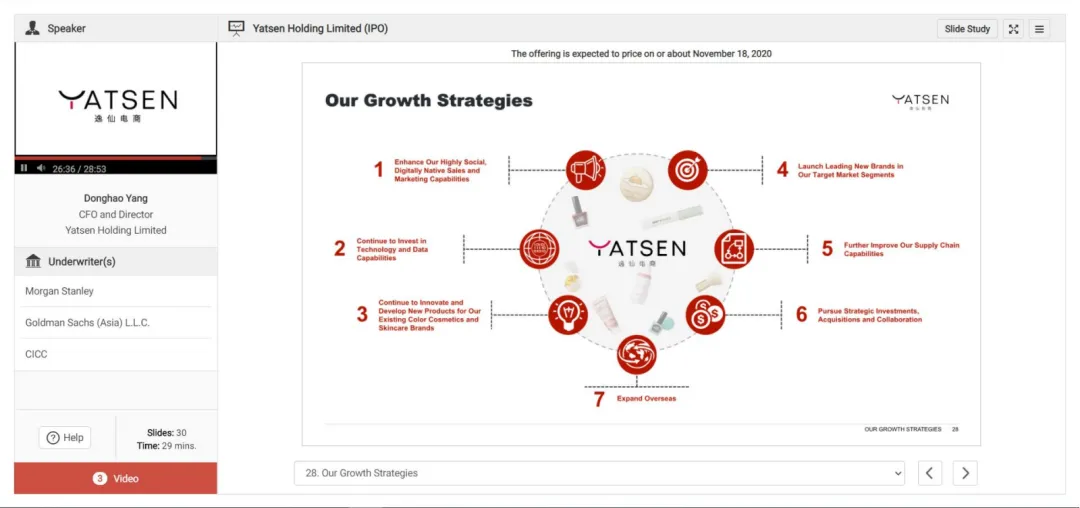

第28页|我们的增长策略

清晰列出7条具体路径:强化社交营销、投资技术数据、开发新品、推出新品牌、提升供应链、战略并购、海外扩张。

投资人最怕融资后“钱没处花”或“乱花钱”,这7条覆盖了从核心业务深化到新市场拓展的完整逻辑,每一条都有明确方向,让投资人相信募集资金有清晰的配置计划,增长故事可落地、可追踪。

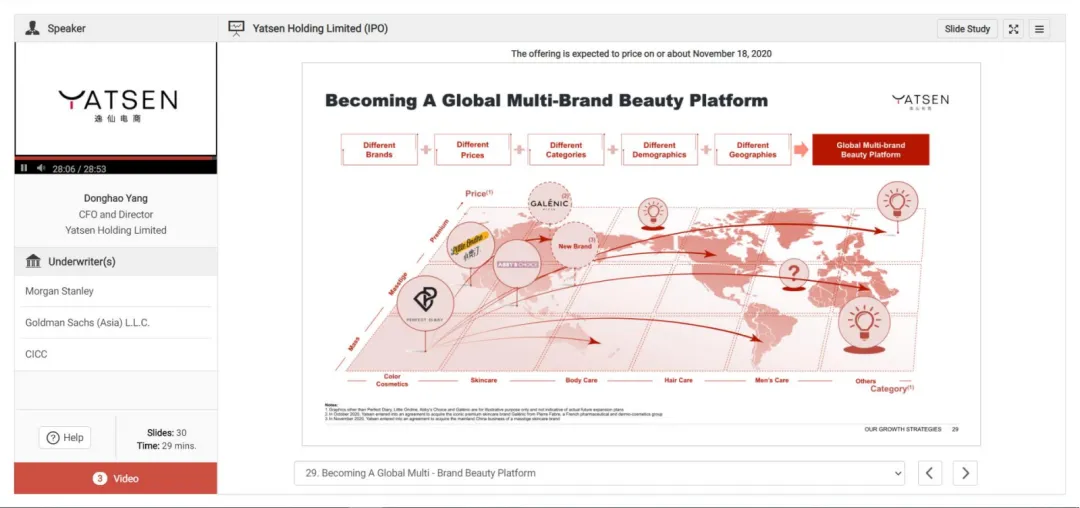

第29页|成为全球多品牌美妆平台

用矩阵图展示覆盖不同价格带、品类(彩妆/护肤/身体/男士等)、人群和地域的愿景,把公司定位从“网红彩妆品牌”拉升到“平台级美妆集团”。

投资人看到这种布局,会理解其天花板远高于单一品牌,且多品牌矩阵能分散风险、叠加增长,这是支撑高估值的关键叙事。