知双碳 晓全局

Knowing dual carbon and Insight global situation

4 月 23 日,新华社发布权威消息,中共中央办公厅、国务院办公厅正式印发《碳达峰碳中和综合评价考核办法》,2026 年度起,将对各省(自治区、直辖市)党委和政府开展年度双碳目标评价考核。

它不是一份普通的政策文件,而是我国能耗双控向碳排放双控全面转型的核心落地制度,是锚定 2030 年前碳达峰、2060 年前碳中和目标的刚性政绩考核规则。

更是直接改写双碳行业游戏规则、决定你未来 5 年业务方向与饭碗含金量的“双碳行业基本法”。

干双碳这行的都懂,地方政府愿不愿意给项目、批预算、给政策,核心看这件事能不能解决他们的核心痛点。

而这份文件,直接给地方划了 5 根红线,没有任何弹性空间。

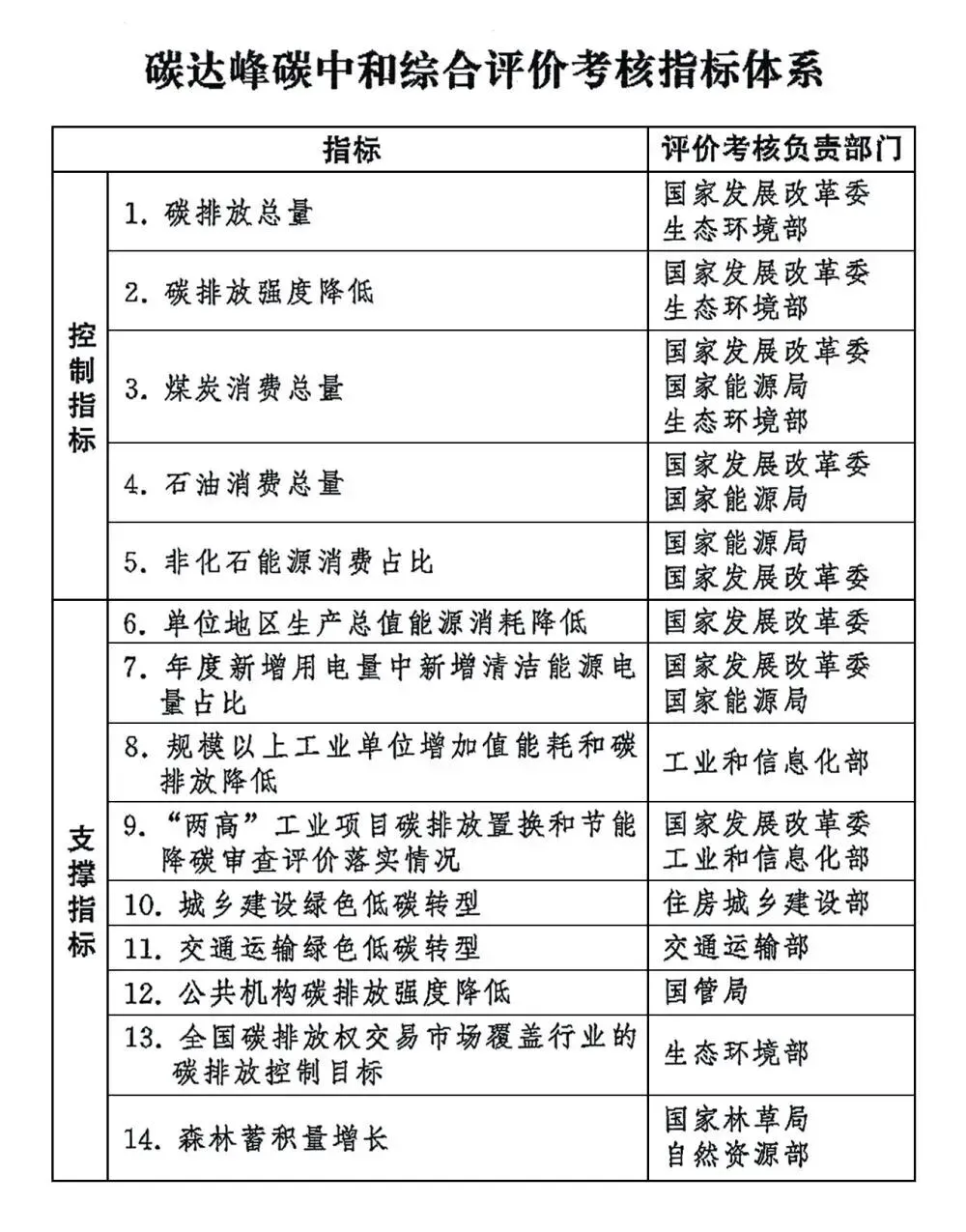

考核结果分优秀、合格、不合格三档,5 项控制指标(碳排放总量、碳排放强度降低、煤炭消费总量、石油消费总量、非化石能源消费占比),只要有 1 项没达标,年度考核直接定不合格;就算控制指标全过了,9 项支撑指标里有 3 项没达标,照样算不合格。

更关键的是,这次考核彻底升级成了党政同责、一岗双责,考核对象从过去的省级政府,变成了省级党委 + 政府,省委书记和省长同为第一责任人,考核结果直接跟领导班子的综合评价、选拔任用、监督管理终身挂钩。

这意味着什么?过去地方搞双碳,是 “做得好有面子” 的加分项,现在变成了 “做不好直接丢乌纱帽” 的及格线。

不合格的省份,30 个工作日内要给党中央、国务院写书面检讨,整改不到位直接约谈一把手,出现重大失职失责的,直接移交纪委监委。

这种级别的压力下,双碳会彻底变成地方的 “一把手工程”,相关的预算、政策、资源会全面倾斜。

对从业者来说,这是最核心的生意逻辑变化:你给地方推的任何项目、方案、服务,第一句话就要讲清楚 “能帮你解决哪根红线的问题”。

比如光伏风电项目,直接对应非化石能源消费占比;工业节能改造,直接对应碳排放总量和强度降低;重卡电动化,直接对应石油消费总量控制。

这是对双碳咨询行业最颠覆性的改变,圈里那些只靠抄模板、卖 PPT 的小机构,未来两年大概率要被洗牌出局。

地方要个双碳顶层设计、五年行动方案,几十万上百万的单子,交一套 PPT 就完事。

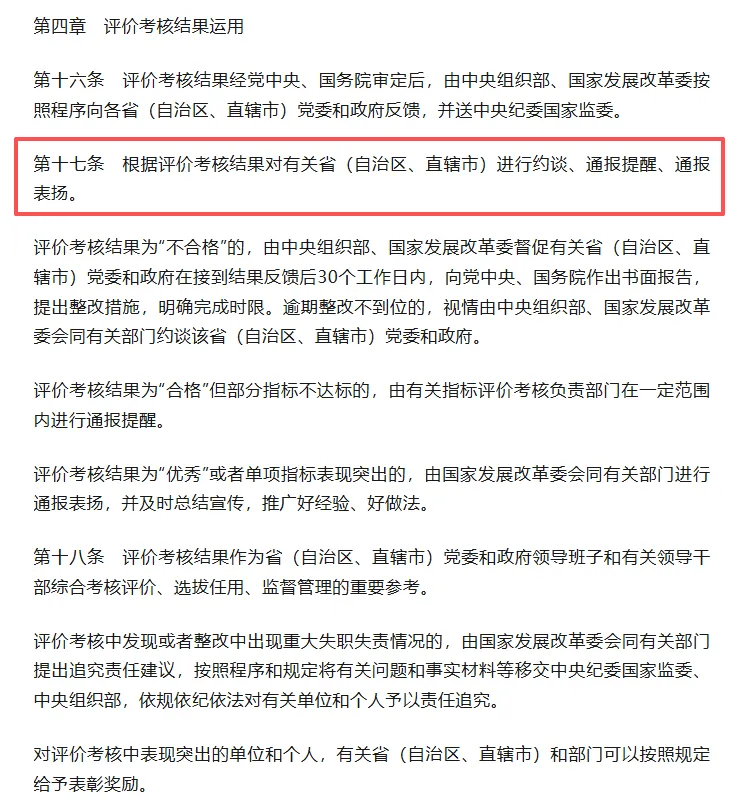

第一,考核从 “五年一考” 变成了 “年度严考”,每年都要完成自评、部门评价、实地核验、综合定档全流程,不是等五年规划结束再算账,而是每年都要交成绩单。

第二,从 “结果考核” 变成了 “过程管控 + 动态预警”,国家层面会定期监测各省的碳排放量、煤炭石油消费量、清洁能源电量等核心数据,指标快触线了,直接给地方发预警,逼着地方立刻补救。

这就意味着,地方现在的核心需求,根本不是一套放在柜子里落灰的方案,而是全周期的落地陪跑。

指标快预警了,怎么紧急上项目、做调控,确保年底不踩红线?

你的身份,必须从 “写方案的乙方”,变成 “帮地方全年保达标的陪跑者”。

那些只会抄模板、拍脑袋写方案的机构,很快就会没饭吃;而能落地、有资源、懂数据、能帮地方解决实际问题的机构,会吃掉绝大多数市场份额。

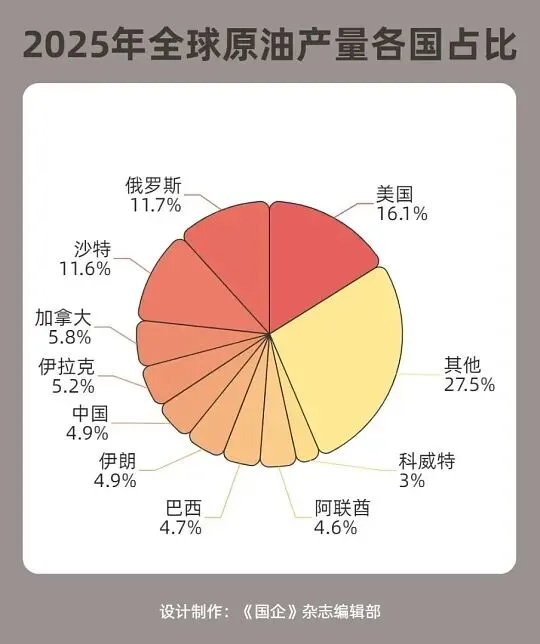

这份文件里最超出行业预期的,是把石油消费总量,第一次拉到了和煤炭平级的一票否决红线里,这是整个能源和产业格局的历史性转折。

过去几十年,我们只对煤炭实行过全国性的消费总量控制,石油从来都是 “优化消费结构”,从未纳入这种级别的刚性考核。

这次不仅明确十五五时期必须实现煤炭、石油消费总量双达峰,还把石油消费总量放进了 5 项控制指标里,1 项不达标,全省考核直接不合格。

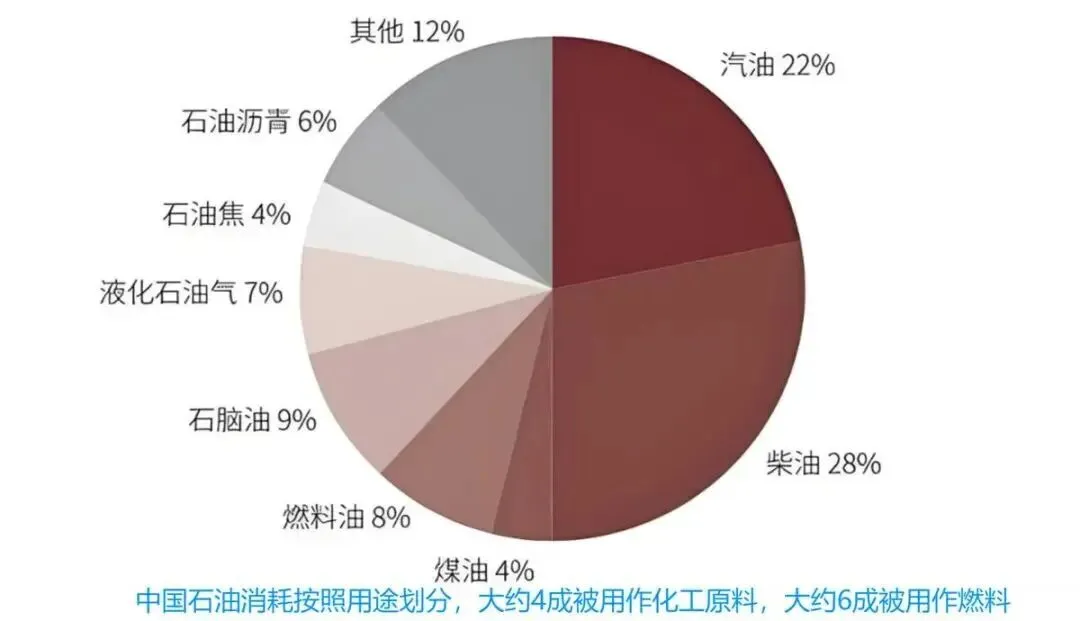

国内石油消费的两大终端,交通运输占比约 60%,化工炼化占比约40%。

地方要控住石油消费总量,核心就是抓这两个领域,这也直接催生了两个赛道。

第一个是交通运输的绿色低碳转型,从过去的软任务,变成了现在的头号刚需。

过去地方推新能源汽车、重卡换电,更多是为了环保、为了招商,现在逻辑完全变了:燃油车卖得越多,成品油消费越高,石油消费总量就越容易超标,全省的考核就不合格。

乘用车全面电动化,充换电网络建设会变成地方基建的必选项。

货运重卡、港口集卡、物流车的电动化、氢能化会迎来爆发。

航运、机场的岸电系统、电动船舶、生物燃料,会变成全新的业务蓝海。

物流企业的碳管理、成品油消费管控,也会成为全新的咨询服务赛道。

炼化行业是石油消费的第二大户,地方要控总量,必然会对炼化、化工企业的原油消费进行严格管控。

炼化企业的节能降碳改造、绿氢替代、原料低碳化转型。

化工行业的电气化改造、CCUS 项目落地、低碳工艺研发。

过去很多地方抢着上炼化、化工大项目,现在一定会慎之又慎,因为这些项目会直接拉高当地的石油消费总量,一不小心就踩了考核红线。

反而新能源汽车、绿氢、生物燃料这些能降低石油消费的项目,会成为地方招商引资的头号目标。

很多干碳市场的朋友,前几年总觉得自己是圈里的 “小众玩家”,但这份文件一出,碳市场直接从部门工作,升级成了地方党政必须扛的核心责任。

文件的指标体系里,明确把 “全国碳排放权交易市场覆盖行业的碳排放控制目标” 纳入了 9 项支撑指标,负责部门是生态环境部。

这是全国碳市场上线以来,第一次被纳入中办国办印发的党政同责考核体系,跟地方领导的仕途直接挂钩。

9 项支撑指标里,3 项不达标就会导致全省考核不合格。

这意味着,碳市场的管控目标,再也不是生态环境部一个部门的事,而是全省党委政府必须盯紧的硬任务。

第一,控排企业的碳资产管理,从过去的 “合规应付”,变成了现在的刚需。

过去很多企业搞碳管理,就是应付一下履约,别被罚款就行。

现在不一样了,辖区内的控排企业完不成碳市场排放控制目标,会直接影响全省的双碳考核结果。

地方政府一定会直接下场,把企业的碳履约情况,纳入地方的评优、政策支持、项目审批里。

接下来,企业端的碳核算、碳履约、碳资产管理、碳价对冲、减排路径规划,再也不是可做可不做的事,而是企业必须做好的硬任务。

对地方政府来说,碳市场覆盖的行业越多,手里的减排工具就越多,越容易完成碳排放双控目标。

过去碳市场扩容一直是稳步推进,现在有了考核指挥棒,地方政府会主动推动扩容,石化、化工、建材、钢铁、有色、造纸、航空等行业纳入全国碳市场的节奏,一定会大幅提前。

地方要控碳排放总量,企业要完成碳履约,CCER 是核心的抵消工具。

文件里也明确,考核优先用国家统计数据,也可以用全国碳市场数据,这意味着 CCER 的减排量,会成为地方完成考核目标的重要补充。

接下来,林业碳汇、风电光伏、甲烷利用、节能改造等 CCER 项目开发,会从过去的小众业务,变成地方政府主动推动的刚需业务,很多地方甚至会出台专项政策,鼓励辖区内的 CCER 项目开发。

我把文件里 14 项考核指标,分成了两类,一类是地方砸钱也要做的刚需赛道,一类是竞争少、空间大的增量蓝海,全是精准到细分领域的干货。

先说最核心的刚需赛道,这些赛道全部对应一票否决的控制指标,是地方不做就会直接踩红线的硬需求,没有任何弹性空间。

首当其冲的是新能源开发与新型电力系统赛道,直接对应非化石能源消费占比、年度新增用电量中新增清洁能源电量占比两项核心指标。

这里面的核心业务机会,覆盖了光伏、风电、核电、储能、抽水蓄能、虚拟电厂、电网灵活性改造全链条。

文件里明确提了 “力争年度新增清洁能源电量逐步覆盖全社会新增用电量”,这意味着未来所有的新增用电需求,都会优先由清洁能源来满足,这是不可逆的长期趋势,也是整个双碳行业最确定的基本盘。

紧随其后的是工业节能降碳与低碳转型赛道,对应碳排放总量、碳排放强度降低、规模以上工业单位增加值能耗和碳排放降低这几项核心指标,也是地方完成考核最核心的抓手。

集中在钢铁、水泥、电解铝、化工等高耗能行业的节能改造、电气化改造、绿氢替代、CCUS 项目落地,还有 “两高” 项目碳排放等量或减量置换方案编制、节能降碳审查配套服务,这些都是地方和企业必须做的硬需求,没有任何讨价还价的空间。

第三类是化石能源消费总量管控赛道,直接对应煤炭消费总量、石油消费总量这两项一票否决的控制指标。

除了传统的煤炭清洁高效利用、煤电灵活性改造之外,新增了成品油消费管控、石油消费统计核算、化石能源消费全周期预算管理服务,尤其是石油消费总量刚纳入刚性考核,相关的配套服务目前还是蓝海,需求会快速爆发。

第四类是生态碳汇能力建设赛道,对应森林蓄积量增长这项核心指标。

覆盖了林业碳汇、湿地碳汇、海洋蓝碳、矿山生态修复项目的全流程开发,还有碳汇项目的核算、监测、备案、交易全链条服务。

对很多生态资源丰富的省份来说,生态碳汇不仅能帮着完成考核指标,还能通过碳交易产生实实在在的收益,是地方政府一定会重点推进的方向。

除了这些刚需赛道,还有几类增量蓝海赛道,对应文件里的 9 项支撑指标,这些赛道目前行业竞争还不充分,但需求极强,毕竟 3 项支撑指标不达标,全省考核照样会被定为不合格,地方绝对不敢怠慢。

第一个蓝海方向是城乡建设绿色低碳转型,这项指标由住建部牵头负责,也是地方必须完成的硬任务。

包括建筑光伏一体化(BIPV)、既有建筑节能改造、绿色建材推广、超低能耗建筑建设、城市低碳更新、县城绿色低碳建设。

过去这些更多是住建口的软任务,现在直接和全省双碳考核挂钩,住建部门会成为双碳业务新的核心采购方,相关的需求会迎来集中爆发。

第二个蓝海方向是公共机构碳减排,这项指标由国管局牵头负责。

公共机构包括政府大楼、学校、医院、科研院所等党政机关和事业单位,这些单位是党政系统自己的主体,必须带头完成减排目标,不然地方根本没底气要求辖区内的企业落实减排任务。

包括公共机构的节能改造、光伏建设、能耗管控、碳管理体系搭建,不仅需求刚性极强,还有回款快、风险低的优势,哪怕是中小机构也能找到切入的机会。

文件里明确要求,要持续完善碳排放统计核算制度,建立核心指标动态监测预警制度,这意味着地方政府必须实时掌握辖区内的碳排放量、煤炭石油消费量、清洁能源电量等核心数据,不然等国家发了预警再补救,大概率就来不及了。

包括碳排放监测平台建设、数据核算服务、统计体系搭建、动态预警系统开发,这会是未来两年整个行业最火的赛道之一,也是地方政府实打实的刚需。

文件里划了 3 条零容忍的高压线,我们绝对不能碰,碰了不仅赚不到钱,还可能身败名裂,甚至承担法律责任。

文件里明确写了,对谎报瞒报、篡改数据、伪造资料等行为,造成考核结果失真的,省份考核直接定不合格,还要严肃追究相关单位和人员的责任。

过去有人帮企业做假的碳核查报告、帮地方做虚假的减排数据,觉得没人查。

现在不一样了,数据造假直接影响地方领导的仕途,地方为了自保,会把所有责任全部追溯到服务商身上,不仅你的行业口碑彻底没了,还可能被纳入黑名单,甚至承担刑事责任。

第二条红线,绝对不能做 “两高” 项目的虚假碳排放置换。

文件明确把 “两高” 工业项目碳排放置换和节能降碳审查落实情况纳入了支撑指标,要求新改扩建 “两高” 项目必须实施碳排放等量或者减量置换。

如果你帮企业做虚假的置换方案、虚构减排量、伪造置换凭证,一旦被查,不仅项目会被撤销,你还会被追责,甚至被列入行业黑名单,终身不能从业。

文件明确,各省的省级行动方案,经国家审定后,直接作为后续考核的唯一依据。

很多人为了拿单子,给地方瞎承诺、拍脑袋定目标,要么目标定得太高,地方根本完不成,最后考核不合格,地方会把所有责任推给你;要么目标定得太低,国家直接打回,你的单子不仅黄了,还会在行业里彻底失去信誉。

第一,立刻从 “做方案” 转向 “做落地”,不要再沉迷于写 PPT,能帮地方、帮企业实际完成减排目标、守住考核红线的落地能力,会成为未来双碳机构的核心竞争力。

第二,不要什么都做,找一个你有资源、有能力的细分赛道做深做透,比如公共机构节能、交通低碳转型、林业碳汇,做细分领域的头部,远比什么都做、什么都不精要强。

第三,永远把合规和专业放在第一位。双碳行业的底层是数据,核心是诚信,任何时候都不能碰造假的红线。

只有专业、合规、能落地,才能在这个行业里走得远、走得稳。