分红型+附加重疾险:36页PPT-恒安标准人寿-幸福金生活力版2.0健康保障计划产品介绍

- 2026-05-13 20:55:49

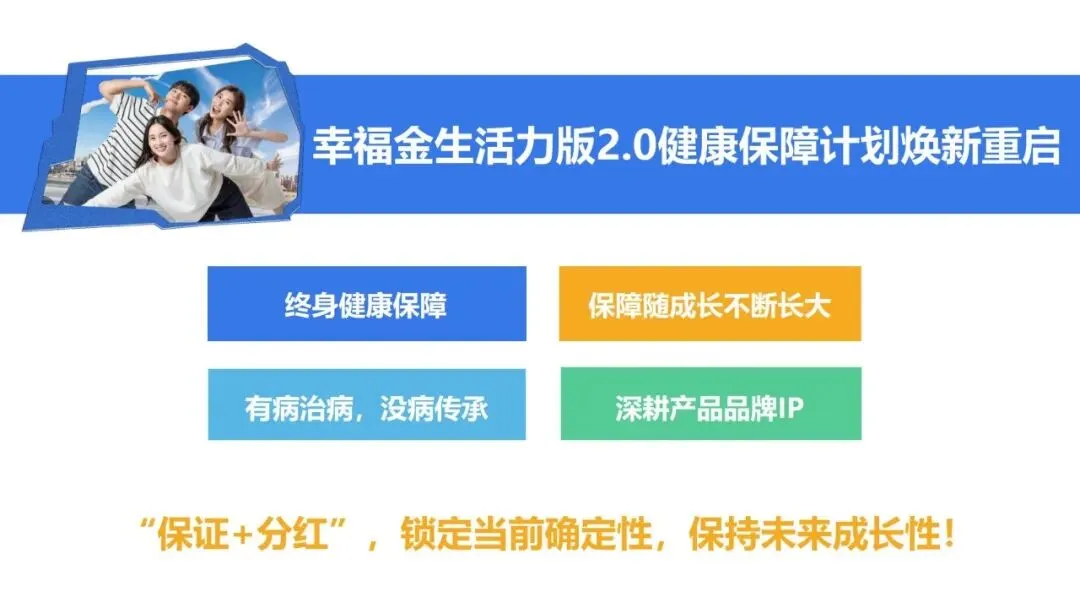

恒安标准幸福金生活力版2.0:保障会长大的终身健康险,一文读懂核心优势

在利率下行、健康需求升级的当下,一款能兼顾健康保障、保额增值、财富传承的保险产品,成为众多家庭的刚需。

恒安标准人寿依托近20 年英式保额分红经验,推出幸福金生活力版2.0 健康保障计划,以“保证 + 分红” 的核心设计,锁定当下确定性,守护未来成长性,真正实现 “有病治病,没病传承”。

本文将从产品背景、核心责任、投保规则、专属服务、红利机制五大维度,全面拆解这款爆款健康险,帮你快速看懂值不值得买。

一、产品开发背景:顺应趋势,迭代升级

1. 政策机遇加持

国家金融监督管理总局明确支持监管评级良好的保险公司,开展分红型长期健康保险业务,为产品创新提供政策支撑。

2. 历史经验验证

恒安标准人寿2008 年推出首款英式保额分红产品,拥有近 20 年分红产品经营经验;2010 年率先推出行业首款分红重疾险 “幸福金生”,历经多次迭代,分红能力稳健,品牌口碑扎实。

3. 客户需求升级

后利率下行与市场波动环境中,消费者不再满足单一风险保障,转而追求保障+ 保值 + 共享发展的综合财富与健康管理需求,这款产品精准匹配核心诉求。

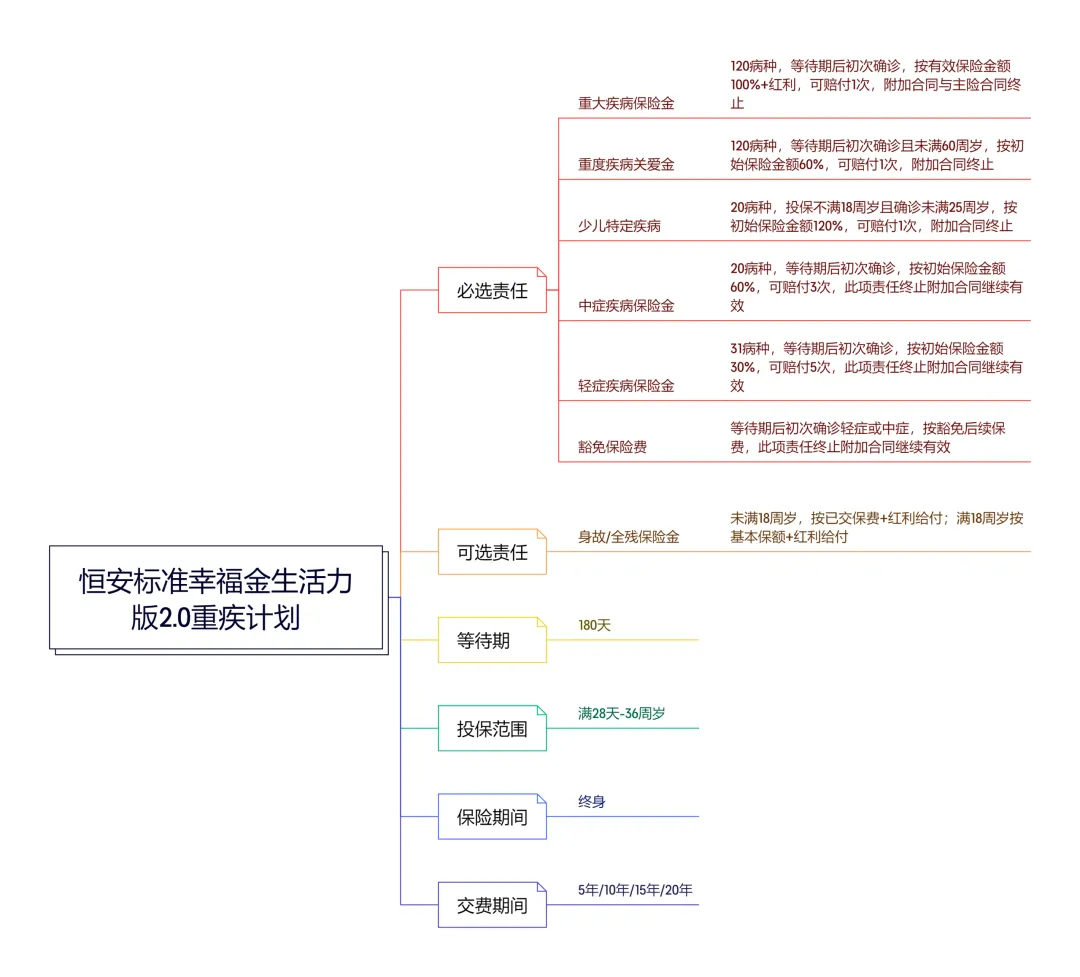

二、产品核心构成:主附险搭配,保障更全面

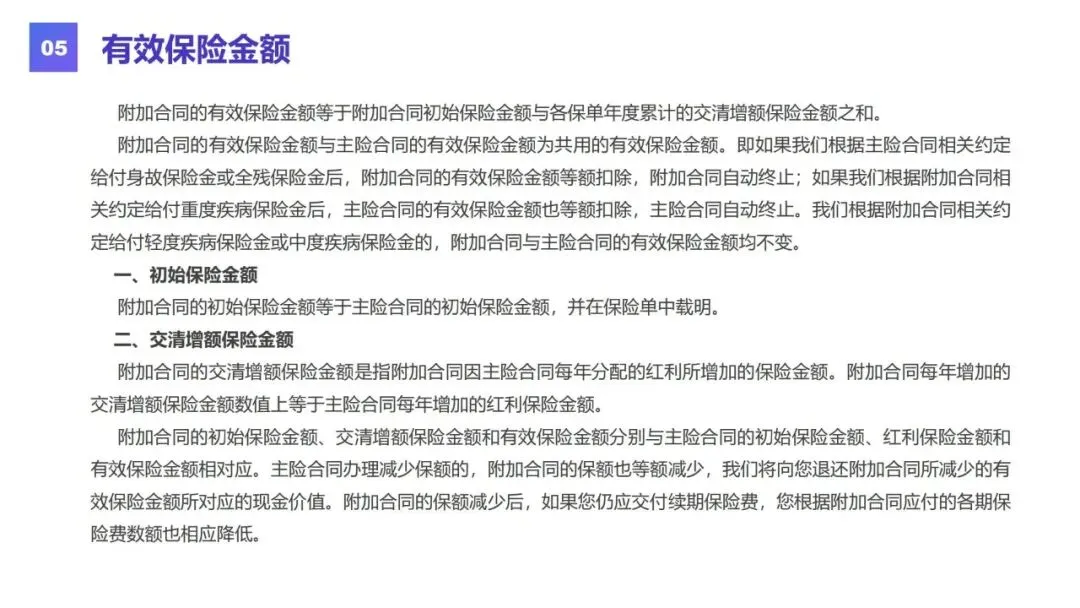

本计划由恒安标准幸福金生活力版2.0 终身寿险(分红型)主险,搭配恒安标准附加幸福金生活力版2.0 重大疾病保险附加险组成,主附险初始保额必须相等,需同时投保。

核心亮点:保额分红复式增长,增长部分不加费、免核保,保障额度随时间不断提升,抵御通胀与医疗费用上涨压力。

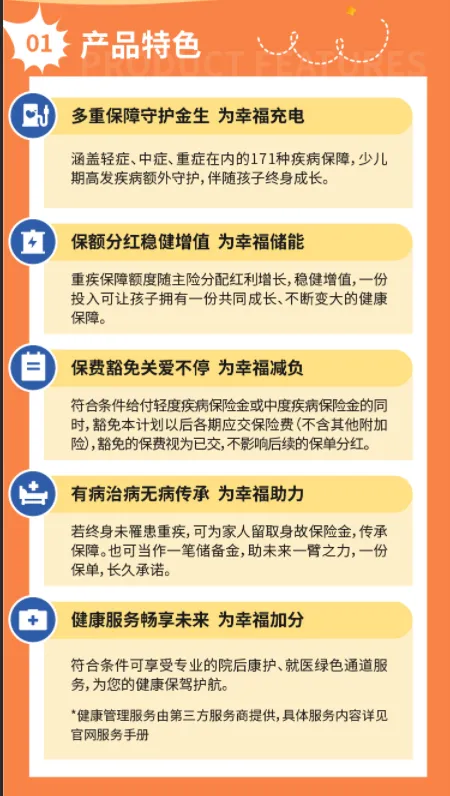

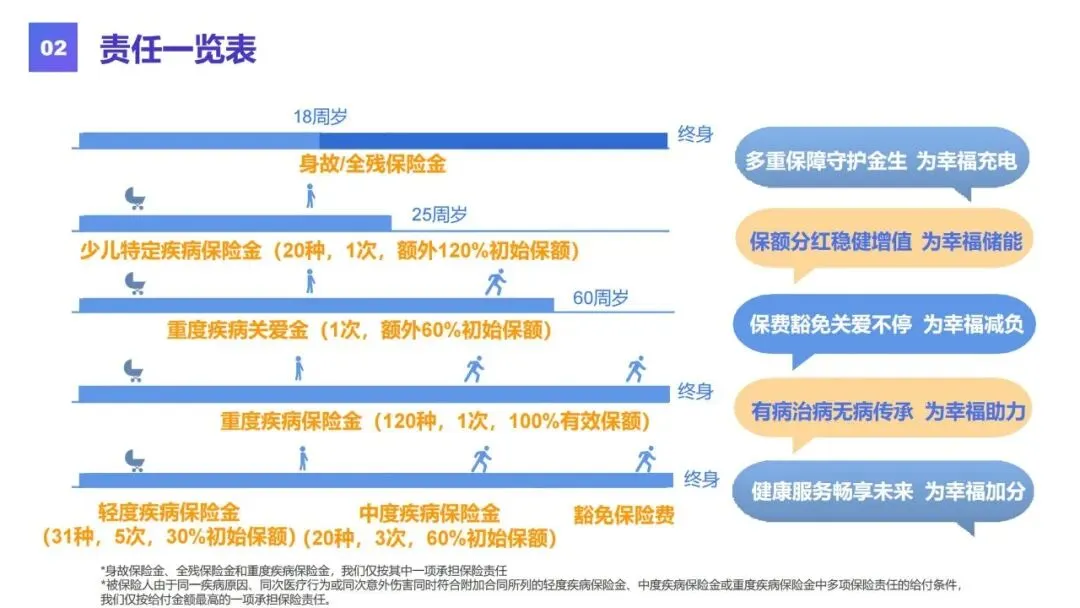

三、核心保障责任:覆盖全生命周期,赔付力度拉满

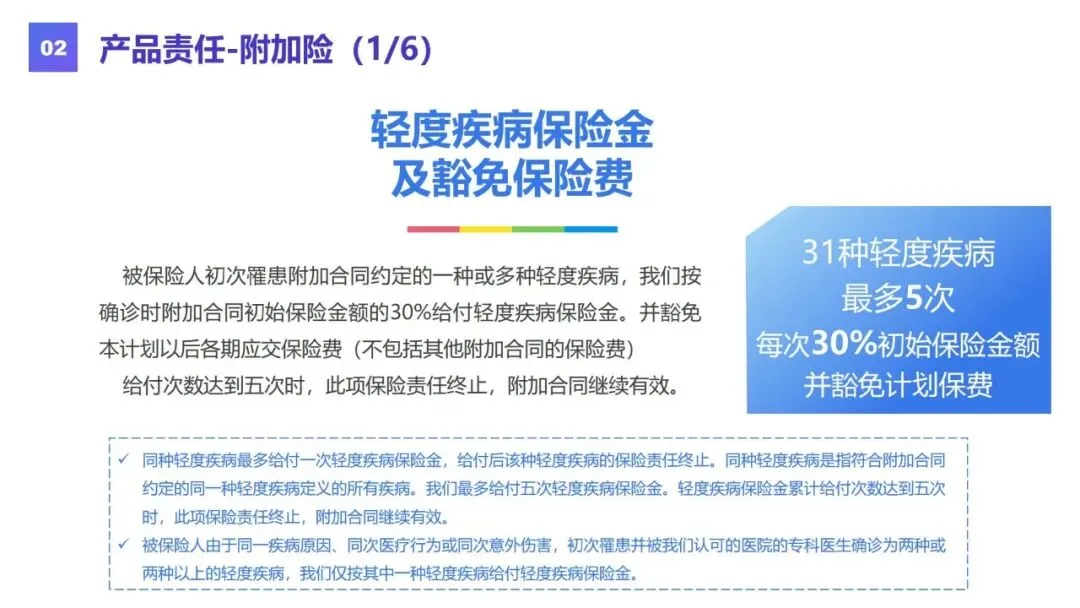

1. 轻中症保障:多次赔付 + 保费豁免

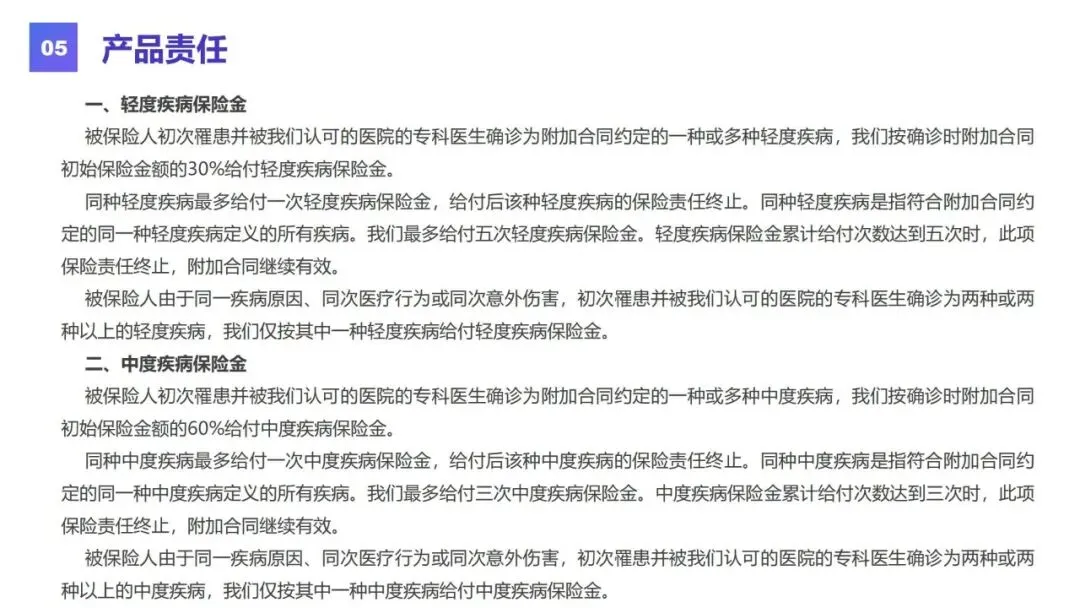

•轻度疾病:31 种,最多赔 5 次,每次赔付30% 初始保额,赔付后豁免后续保费,合同继续有效。

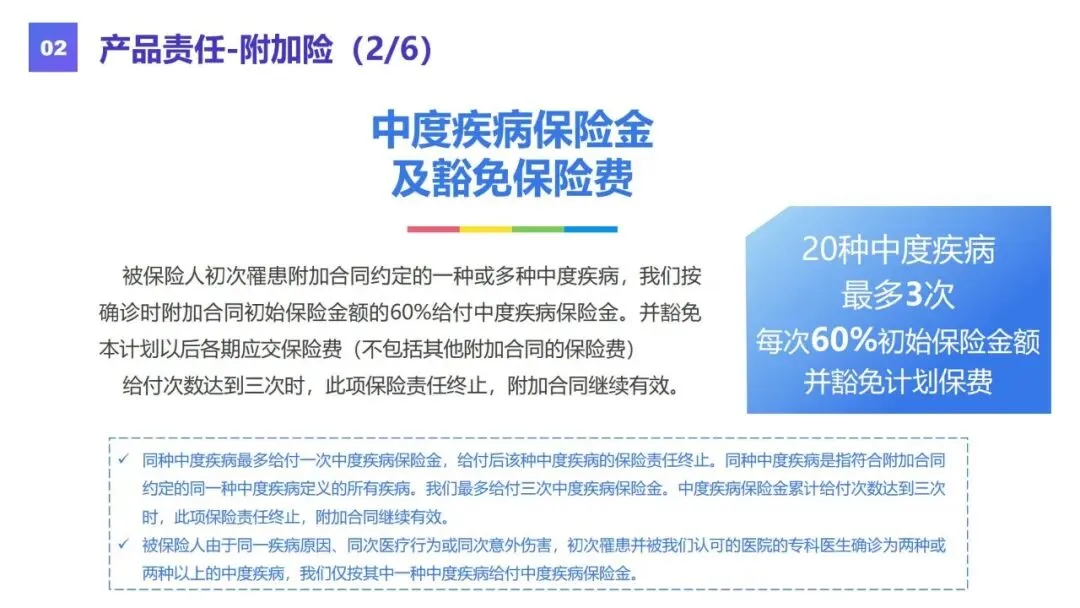

•中度疾病:20 种,最多赔 3 次,每次赔付60% 初始保额,同样触发保费豁免,减轻家庭经济压力。

•关键规则:同种疾病仅赔1 次,同一原因导致多种轻/ 中症,仅按一种赔付,不重复理赔。

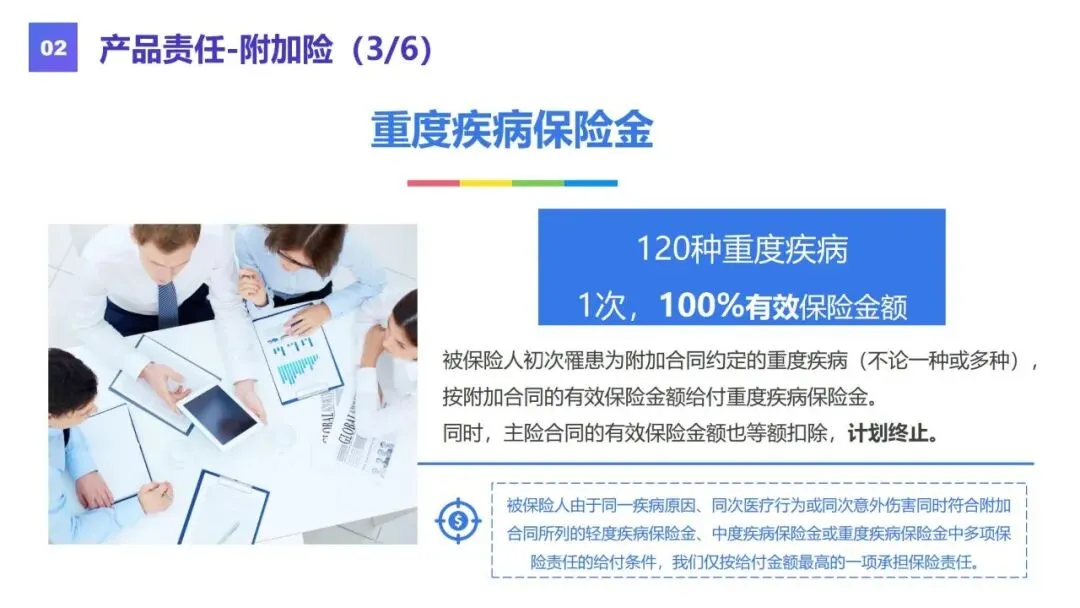

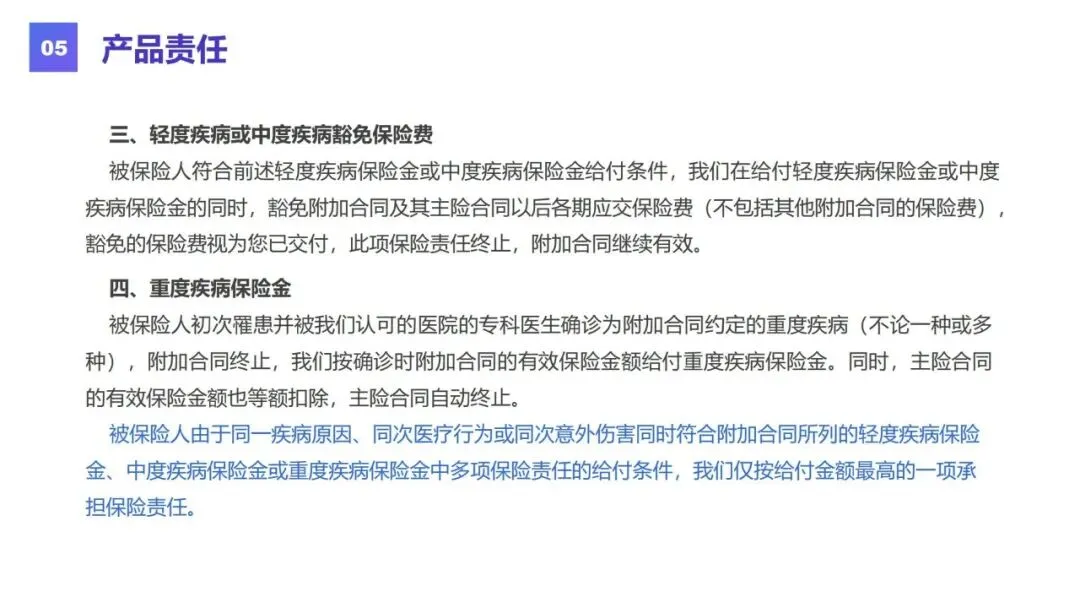

2. 重疾保障:120 种疾病,终身守护

覆盖120 种重度疾病,确诊赔付100% 有效保额,赔付后主附险合同同时终止。

有效保额= 初始保额 + 累计红利保额,保额会长大,赔付更充足。

3. 关键期关爱金:人生关键阶段加量赔

•重疾关爱金:60 周岁前确诊重疾,额外赔付60% 初始保额,年轻奋斗期保障加倍。

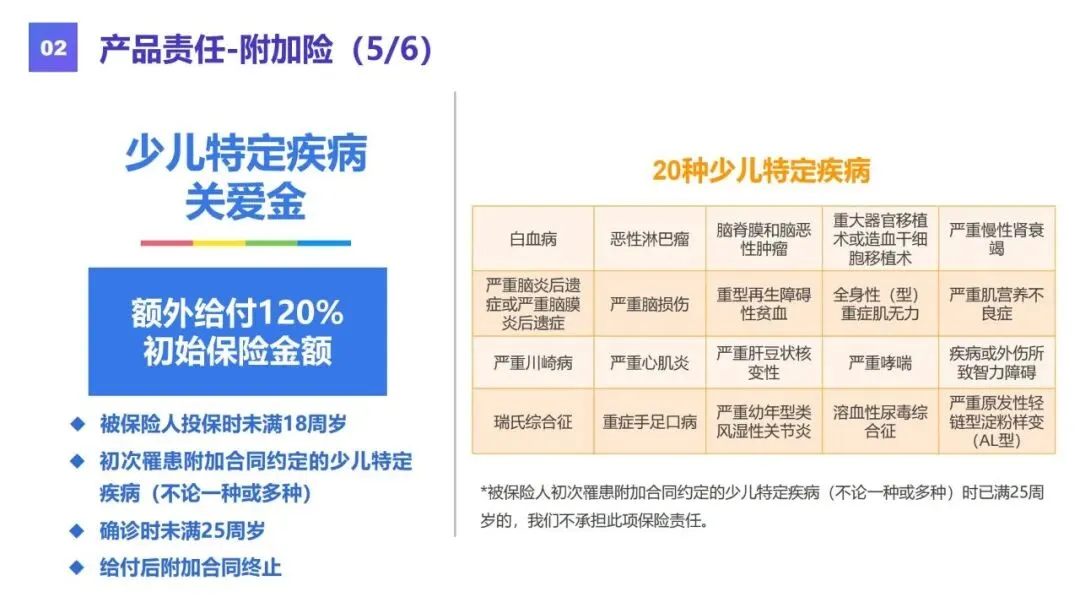

•少儿特定疾病关爱金:投保时未满18 周岁,25 周岁前确诊 20 种少儿特疾,额外赔付120% 初始保额,覆盖白血病、严重川崎病等高发少儿重疾。

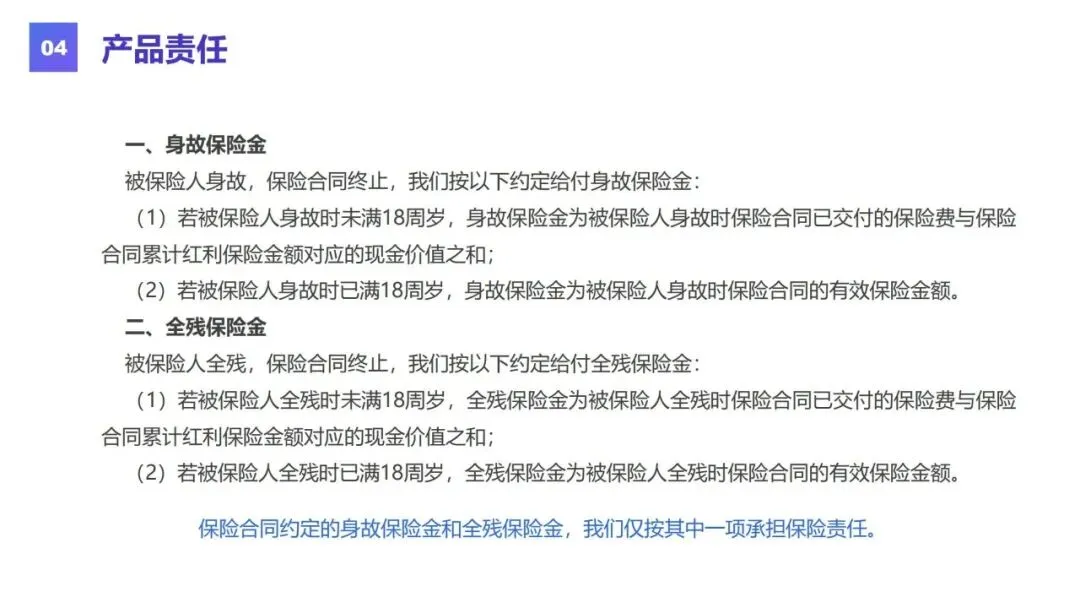

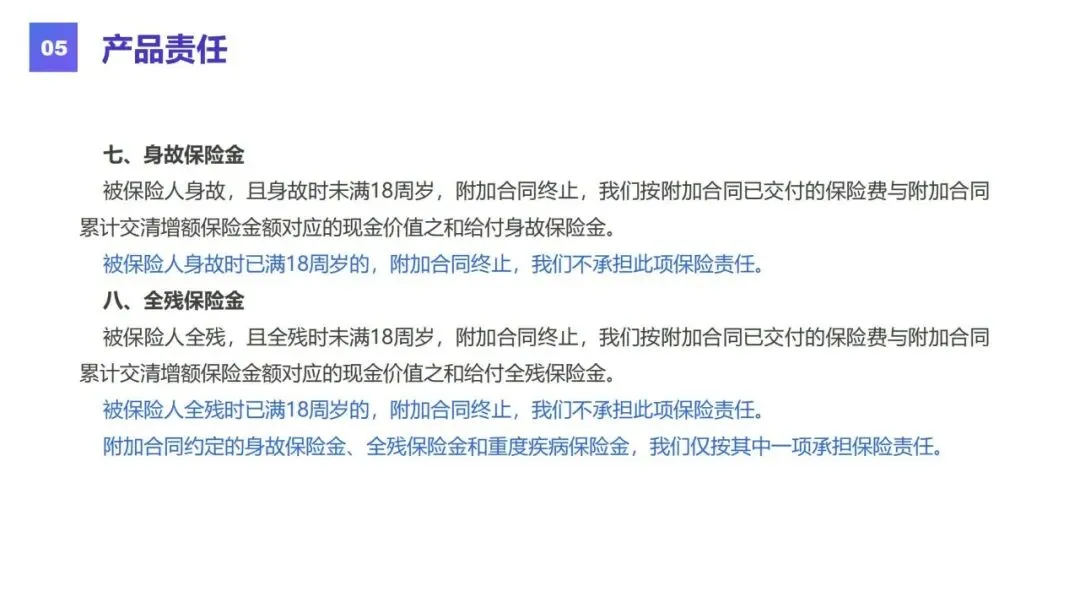

4. 身故 / 全残保障:终身兜底,财富传承

•未满18 周岁:赔付已交保费 + 累计红利保额现金价值之和。

•年满18 周岁:赔付有效保额,身故、全残、重疾三者仅赔其一,赔付后合同终止。

•无病终老时,有效保额可作为遗产传承给家人,实现健康保障与财富传承双兼顾。

5. 保费豁免:一张保单,全家安心

确诊轻、中症即可豁免后续所有保费,豁免保费视为已交,保障责任不变,真正做到保障不停、保费不缴。

四、投保规则:门槛清晰,适配多数家庭

1. 基础投保信息

•投保年龄:出生满28 天起,20 年交最高 34 周岁,5/10/15 年交最高 36 周岁。

•保险期间:终身保障,一次投保,守护一生。

•交费方式:5 年交、10 年交、15 年交、20 年交,灵活选择。

•初始保额:最低10 万元,以 1 万元整数倍递增,满足不同预算需求。

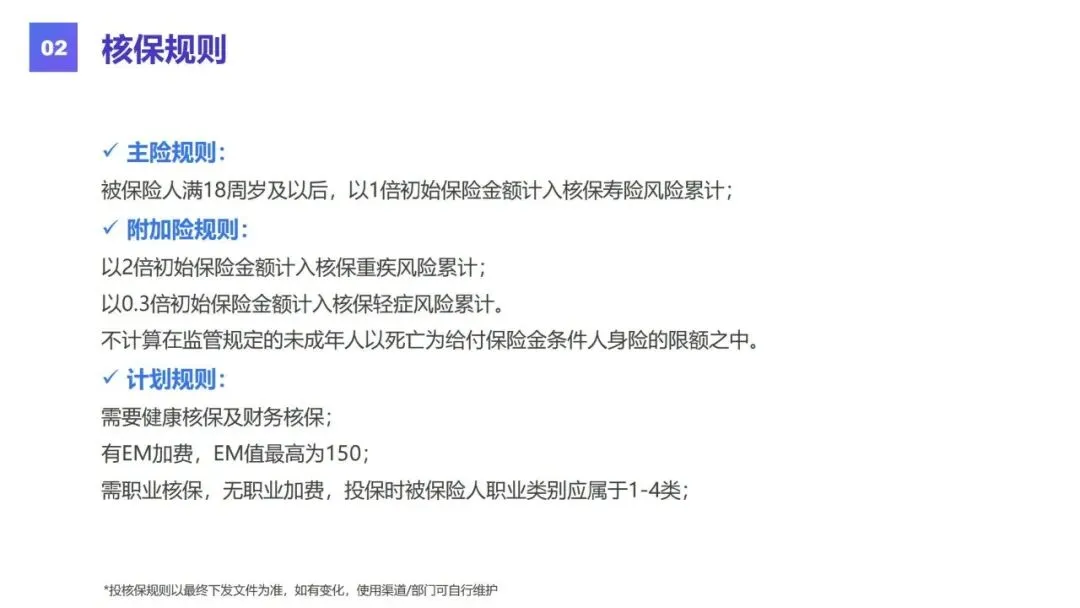

2. 核保规则

•18 周岁后,主险按 1 倍初始保额计入寿险风险累计。

•附加险按2 倍初始保额计入重疾风险、0.3 倍计入轻症风险。

•支持健康核保、财务核保,职业限1-4 类,无职业加费,EM 值最高 150。

3. 附加搭配规则

可附加意外险、医疗险、投保人豁免等产品,其中住院医疗、意外医疗保额不超过主险初始保额的1/5,全方位补充保障缺口。

五、红利与增值机制:保额复利增长,利益更可观

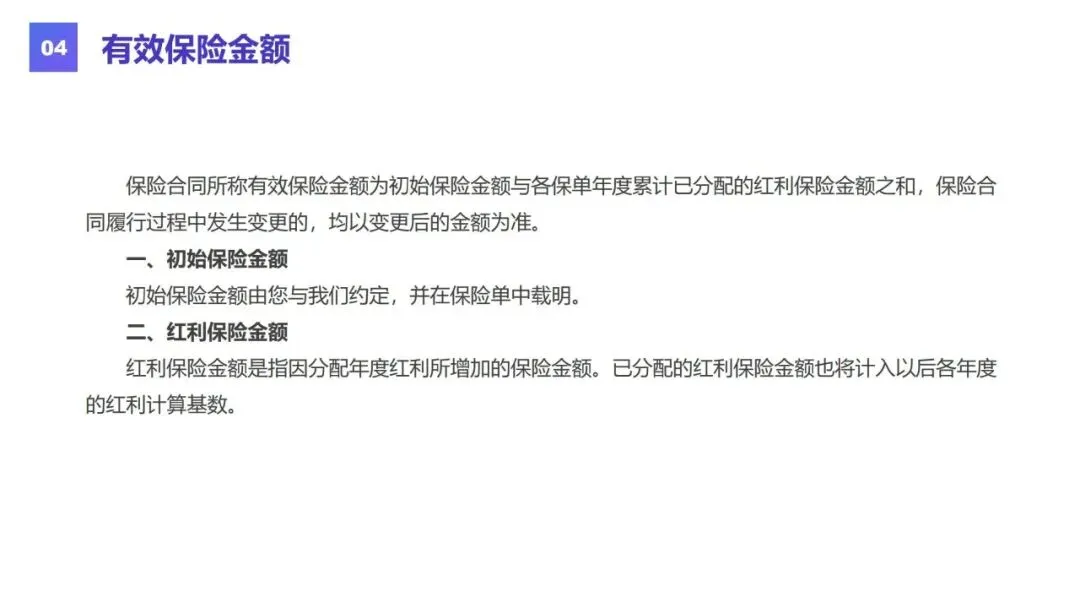

1. 有效保额计算

有效保额=初始保额+ 累计红利保额,红利保额加入下一年度分红基数,实现复利增长。

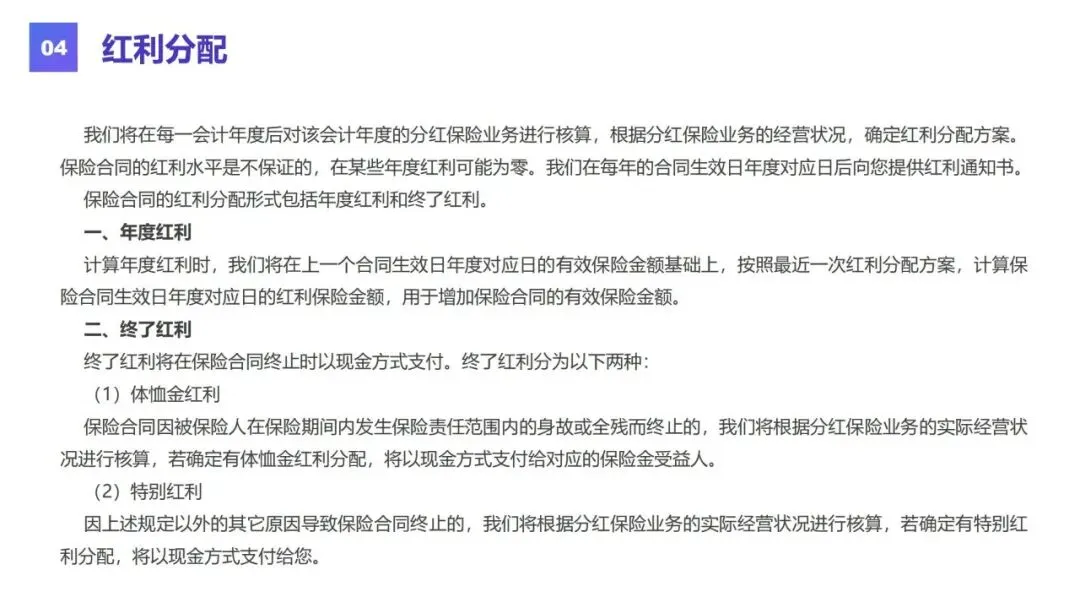

2. 红利分配形式

•年度红利:每年分配,直接增加有效保额,无需额外付费、无需健康告知。

•终了红利:合同终止时给付,分为体恤金红利(身故/ 全残赔付)、特别红利(其他原因终止),红利非保证,但历史经营稳健。

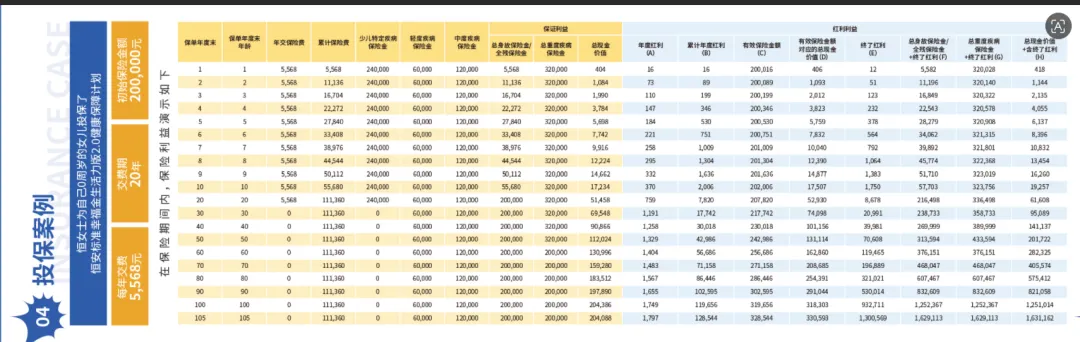

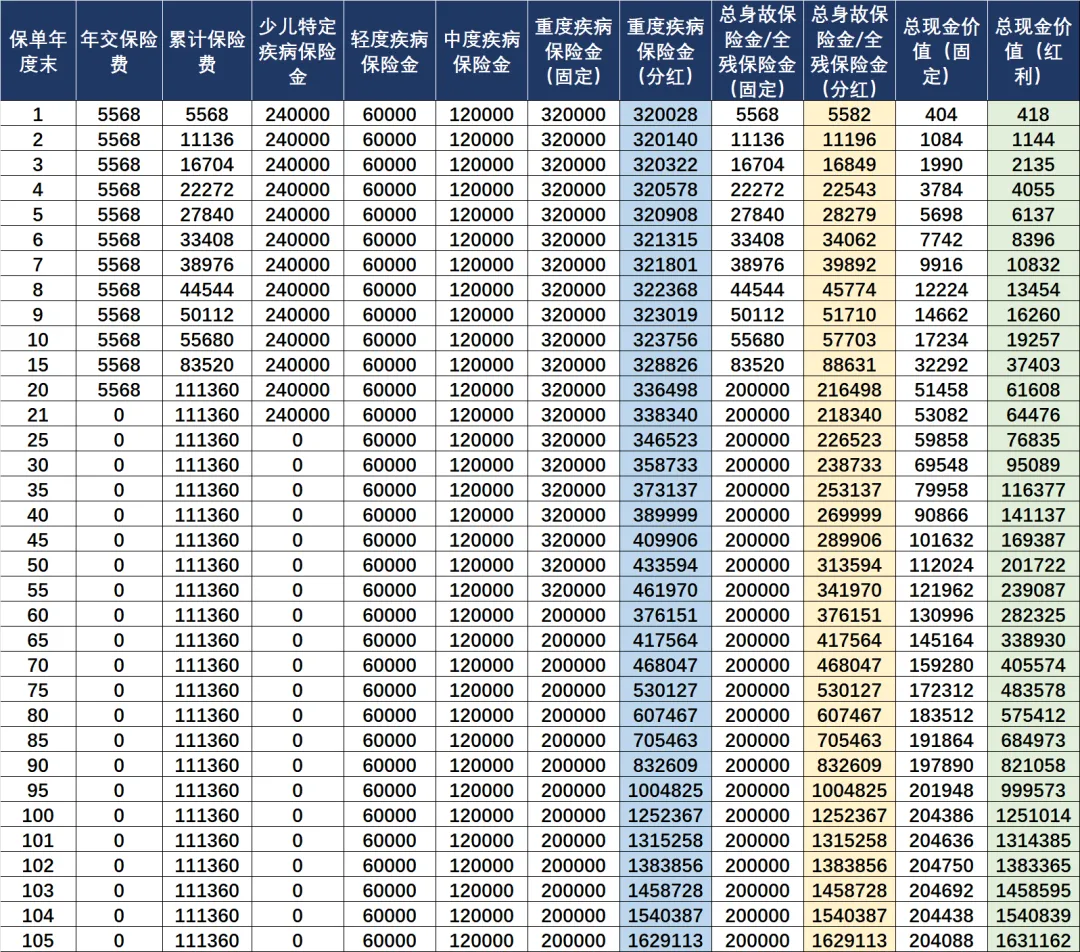

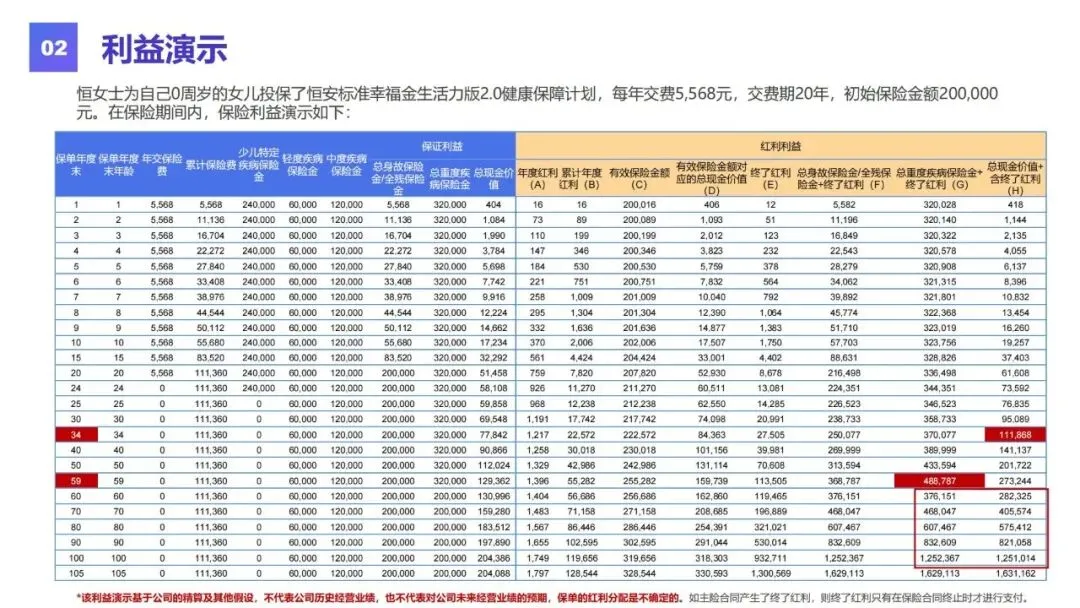

3. 利益演示参考

以0 岁女孩投保,年交 5568 元,交 20 年,初始保额 20 万元为例:

•25 周岁时,有效保额超 34 万元,现金价值超 7.6 万元。

•60 周岁时,有效保额达 37.6 万元,现金价值超 28 万元。

•100 周岁时,有效保额超 125 万元,现金价值超 125 万元,长期持有利益翻倍。

六、专属健康管理服务:就医康护一站式

产品配套钻石版就医绿色通道、康享版院后康护两大专属服务:

1.就医绿通:不限次挂号、大病管家,打通院前、院中、后全流程。

2.电话医生:日常健康咨询,居家康护指导,解决看病难、康复难问题。

3.服务由第三方专业机构提供,具体以官网服务手册为准。

七、关键条款提示:投保必看,避免踩坑

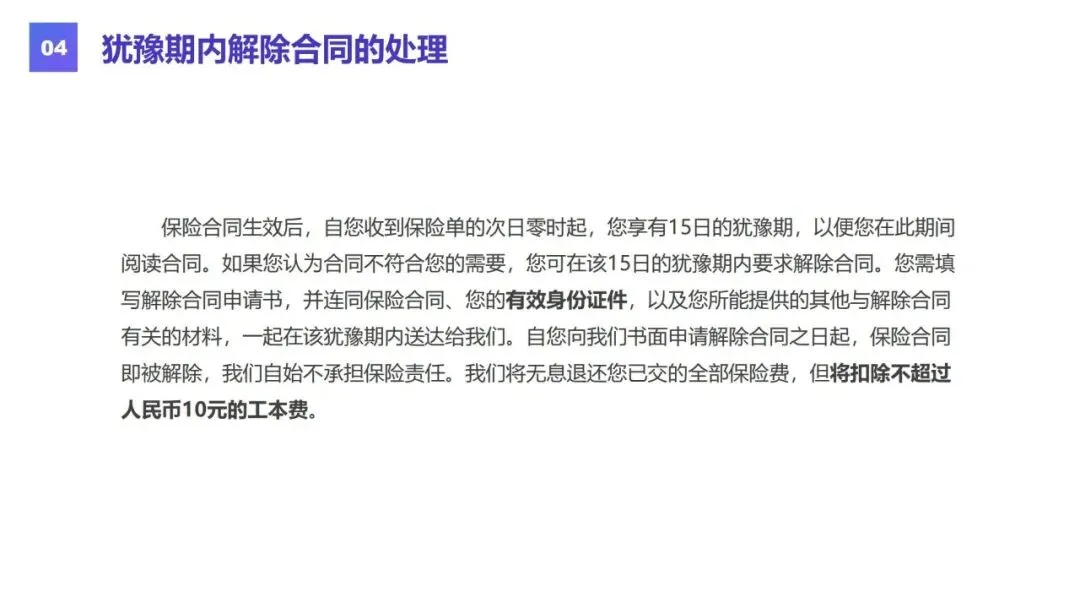

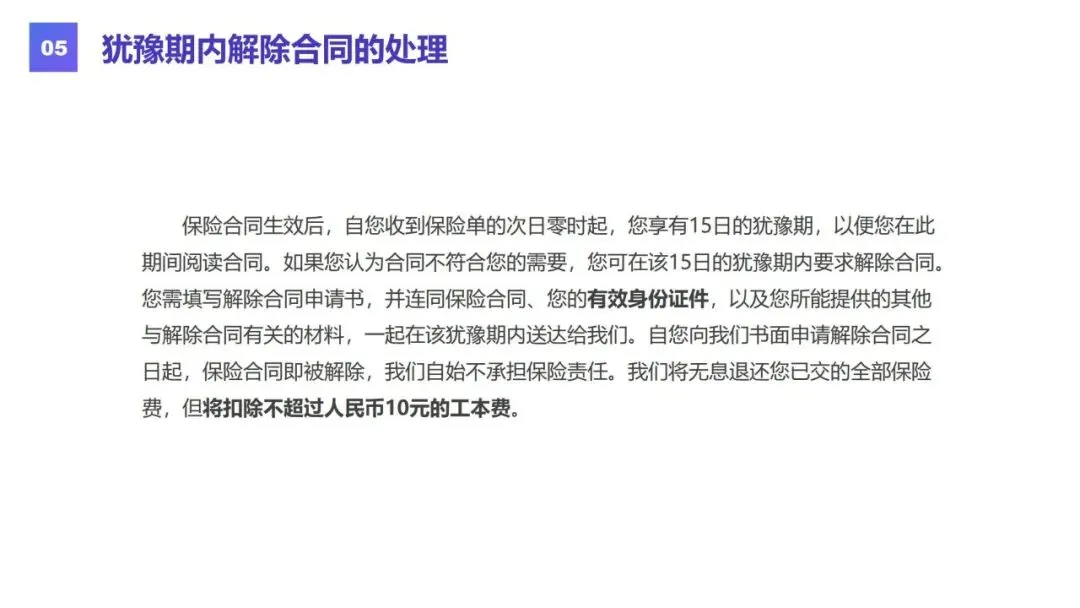

1. 犹豫期

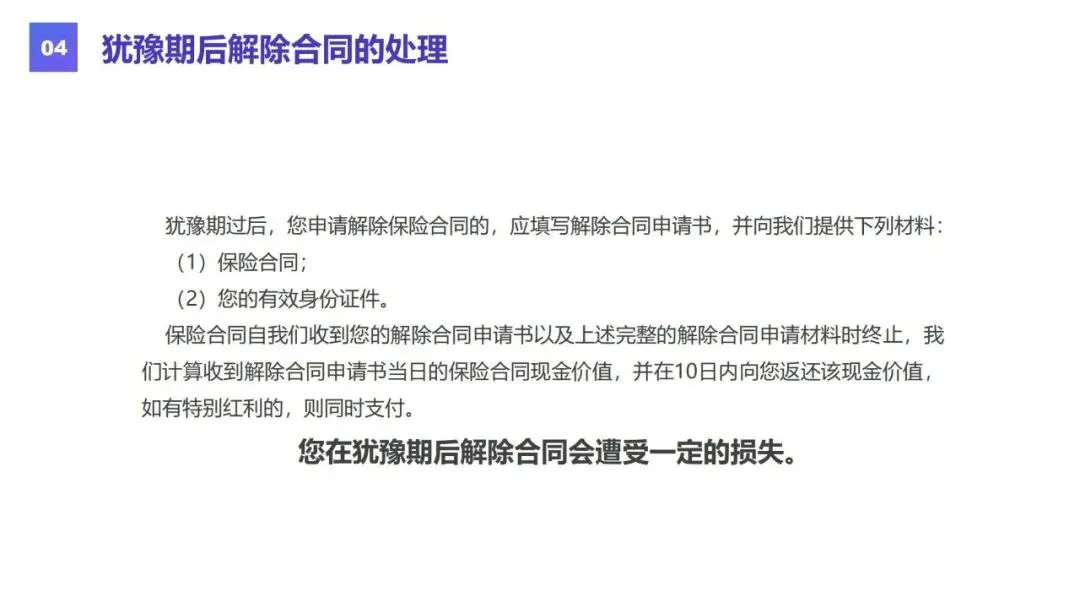

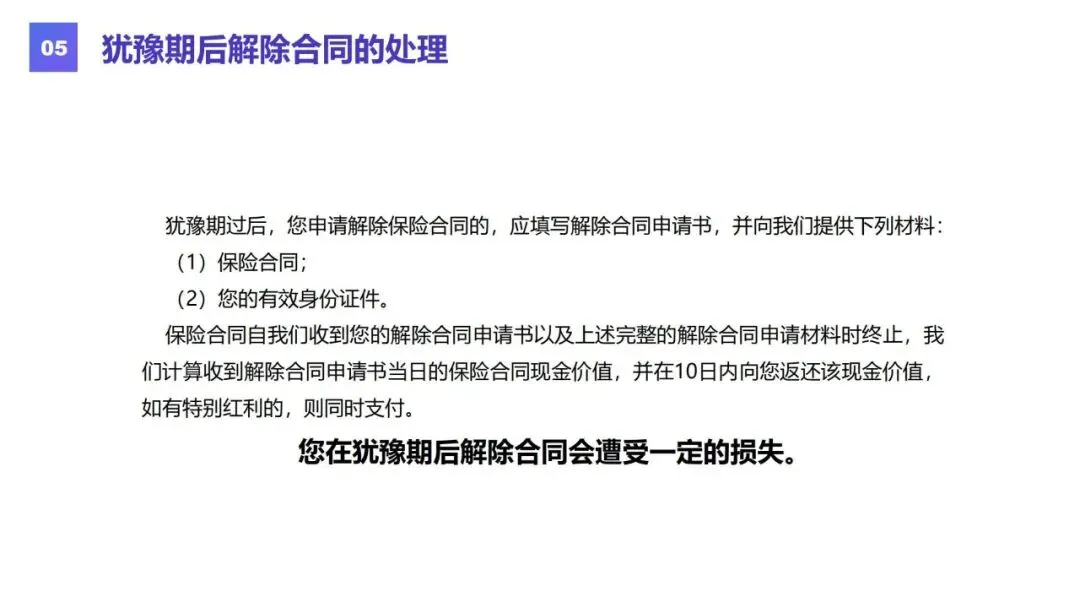

15 天犹豫期,内退保仅扣 10 元工本费,无息退还全部保费;犹豫期后退保会有损失,仅退还现金价值。

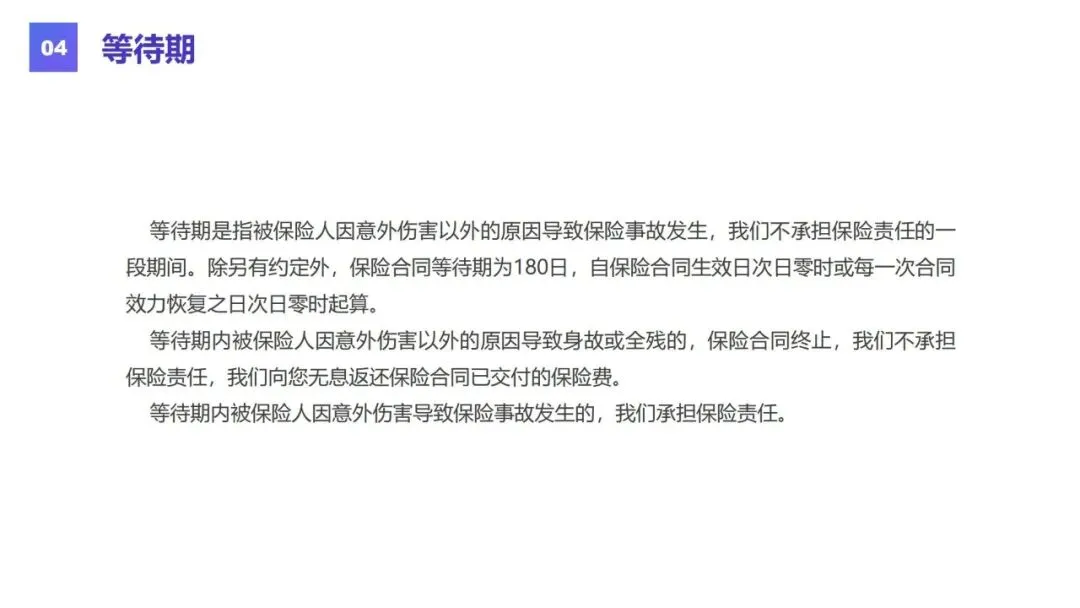

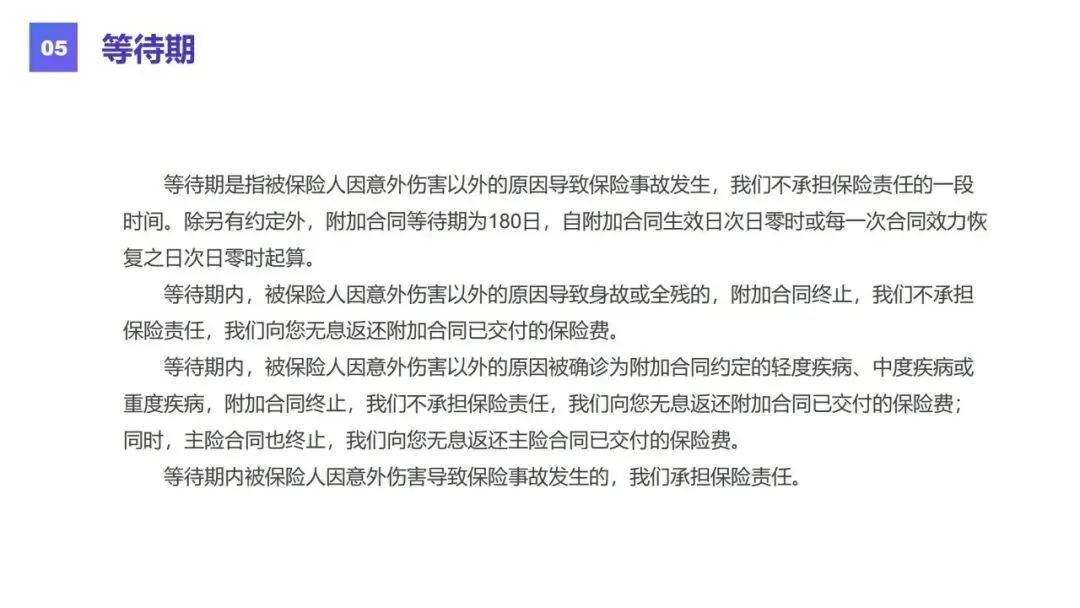

2. 等待期

等待期180 天,意外伤害无等待期;等待期内非意外导致重疾、身故,返还已交保费,合同终止。

3. 共用保额规则

主附险有效保额共用,赔付重疾或身故后,另一合同保额等额扣除,合同终止;轻中症赔付不影响有效保额。

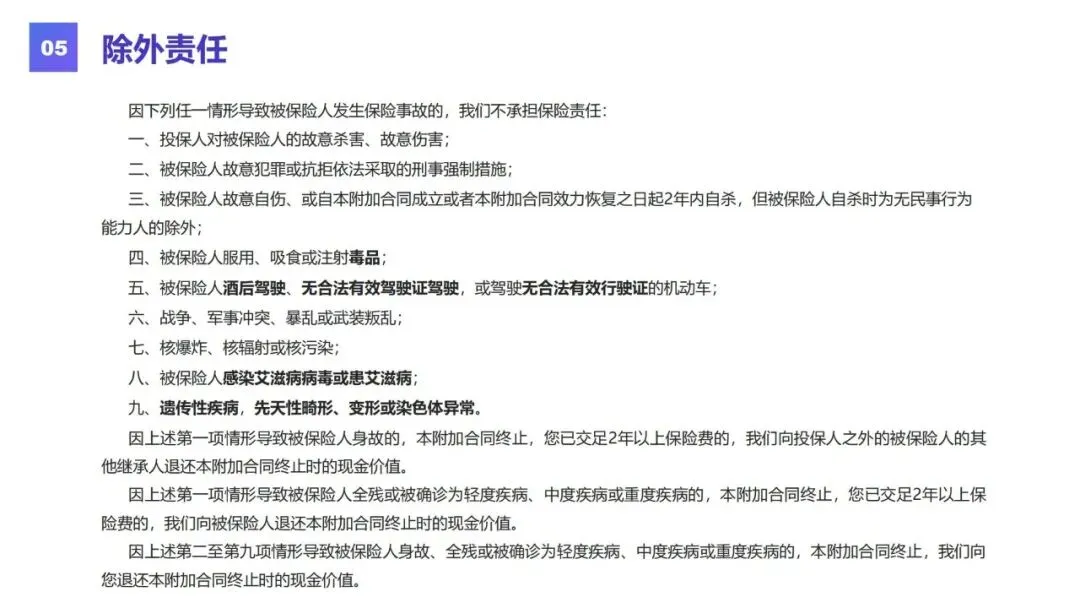

4. 除外责任

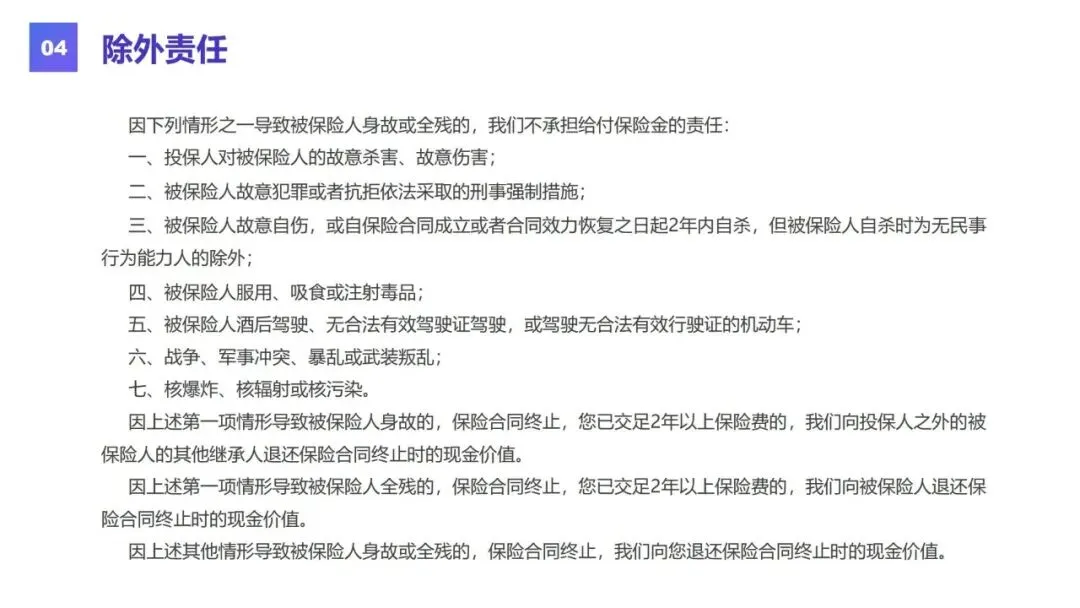

投保人故意伤害、故意犯罪、2 年内自杀、酒驾、战争、核辐射、艾滋病、先天性疾病等情形,保险公司不承担赔付责任。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“保险老白干”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.麦肯锡-中国养老金调研报告:拥抱老龄化时代,保险机构参与中国养老保障的整合式探索(30页.1.5万字)

免费查看及下载更多高清完整版报告