19页PPT-保险行业偿付能力监管体系介绍-东吴证券

- 2026-04-26 21:28:38

一文看懂保险偿付能力:从偿一代到偿三期,监管逻辑全梳理

保险偿付能力,直接关系保险公司能不能赔、敢不敢买,更是行业监管的核心红线。东吴证券这份报告,把复杂监管体系讲得明明白白,一文读懂全要点。

一、什么是保险公司偿付能力?

偿付能力,就是保险公司赔得起、付得出的能力——履行保险责任、支付赔款、到期给付的底气,是保单持有人利益的根本保障。

我国偿付能力监管始于2003年,借鉴欧盟与美国RBC体系,从粗放走向精细,逐步建成适配国内市场的监管框架。

二、偿付能力监管框架:从偿一代到偿二代三期

1. 偿一代 vs 偿二代:规模导向→风险导向

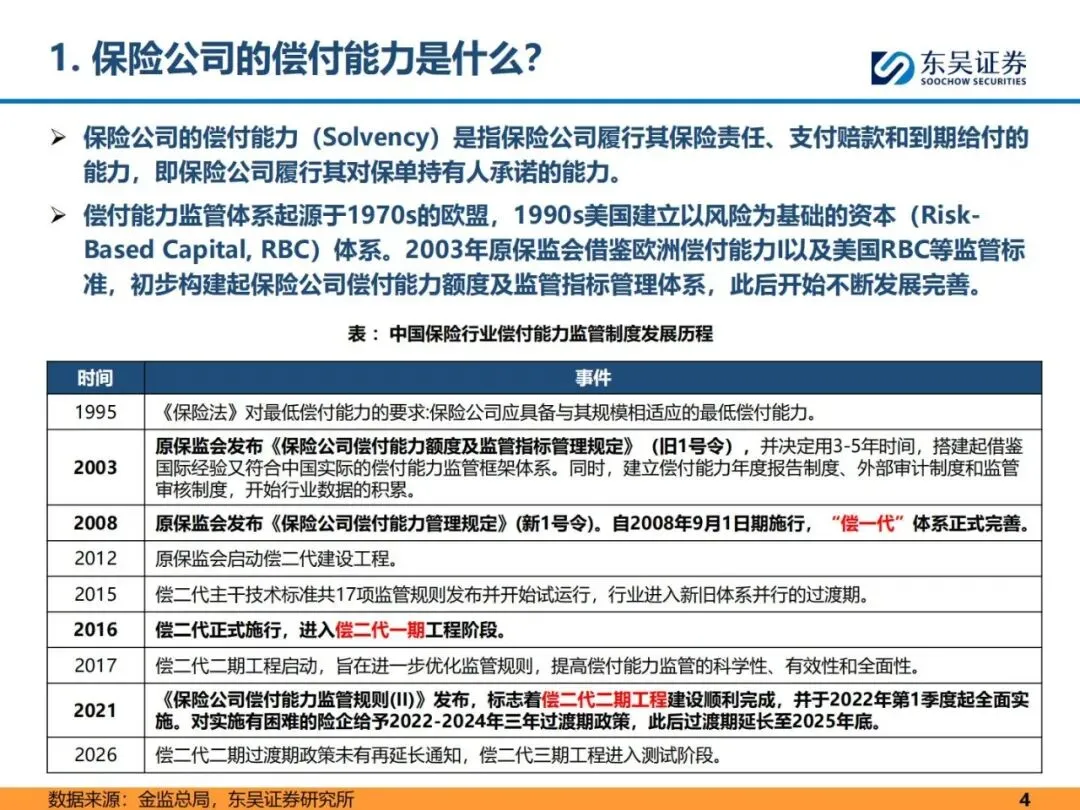

•偿一代(2008年完善):重规模、轻风险,按保费/准备金固定比例算资本,单一指标管理,无法差异化识别风险。

•偿二代(2016年实施):三支柱架构(定量+定性+市场约束),资本与风险精准挂钩,引导行业从“冲规模”转向“重保障、重风险”。

2. 偿二代一/二/三期:持续升级

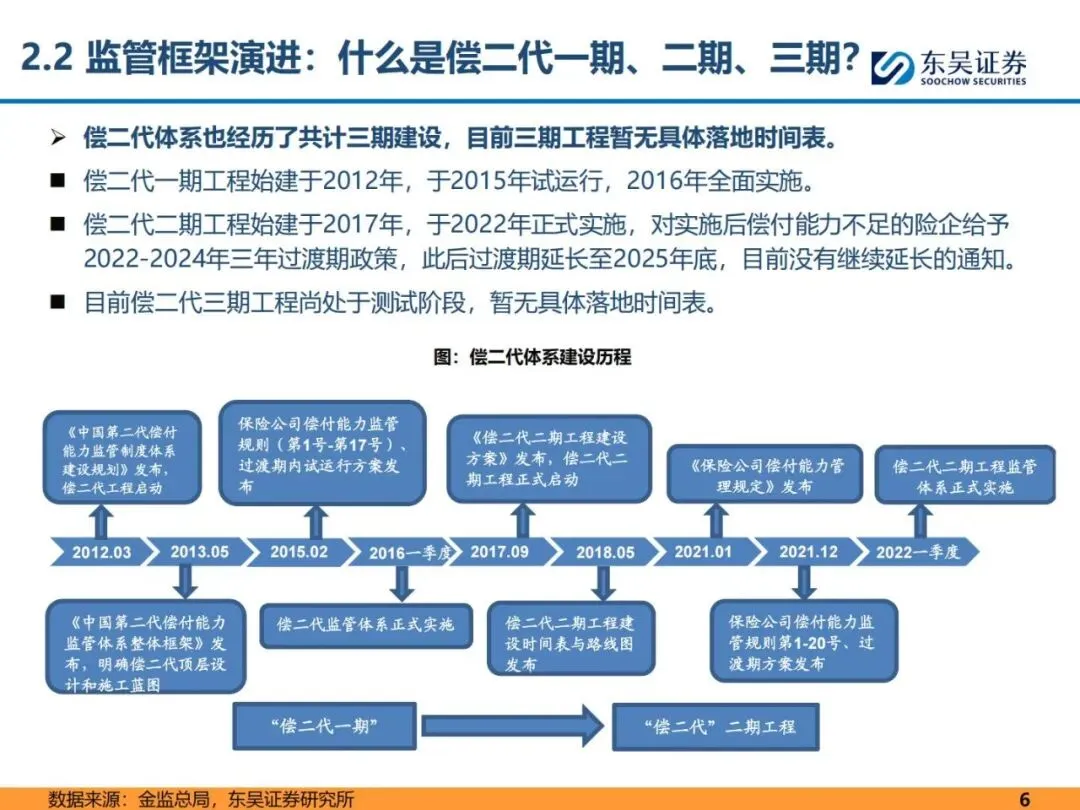

1.一期(2016年落地):完成从规模到风险导向的转型,17项监管规则,资本计量相对宽松。

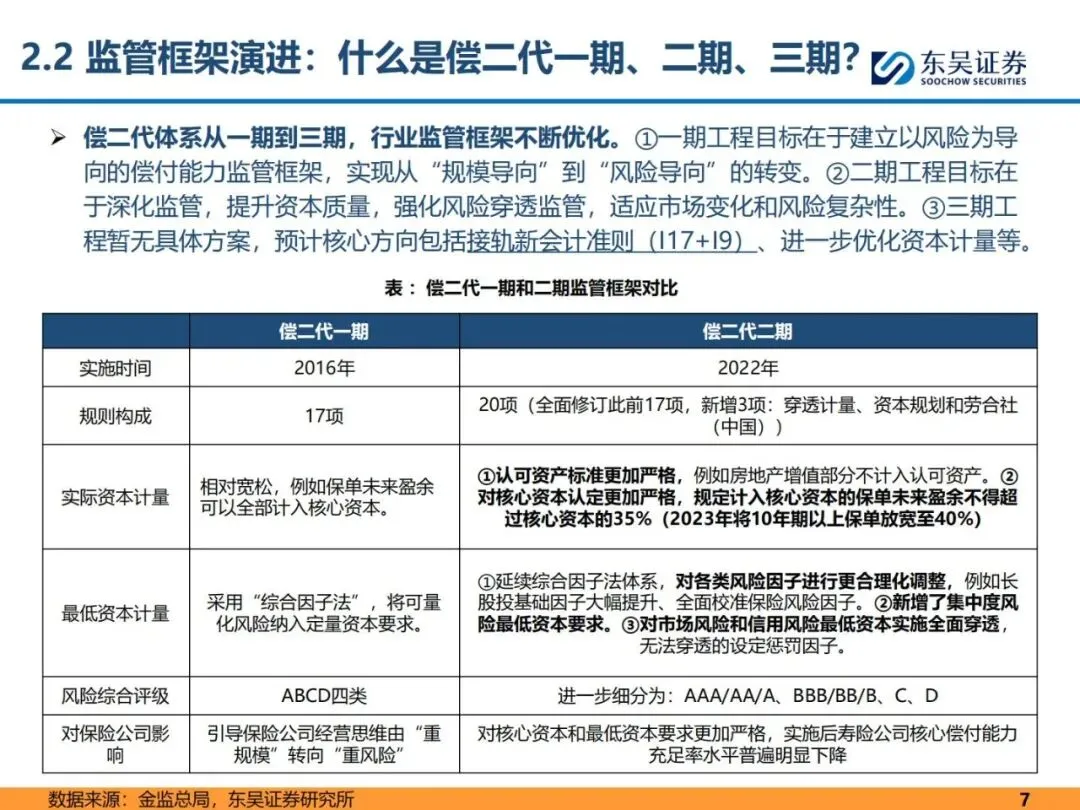

2.二期(2022年落地):强化穿透监管、收紧资本认定,规则扩至20项,实施后寿险公司偿付能力普遍下滑。

3.三期(测试中):暂无落地时间表,核心方向是接轨新会计准则、优化资本计量。

3. 现行监管硬标准(必须同时达标)

•核心偿付能力充足率≥50%

•综合偿付能力充足率≥100%

•风险综合评级≥B级

三、偿付能力不达标,险企会面临什么?

偿付能力是监管“紧箍咒”,不达标将触发层层监管措施:

1.基础措施:监管谈话、限制高管薪酬、限制股东分红、提交风险改善计划。

2.强制干预:责令增资、停开新业务、限制投资比例、调整业务结构。

3.终极托底:接管、申请破产,最大限度保护保单持有人利益。

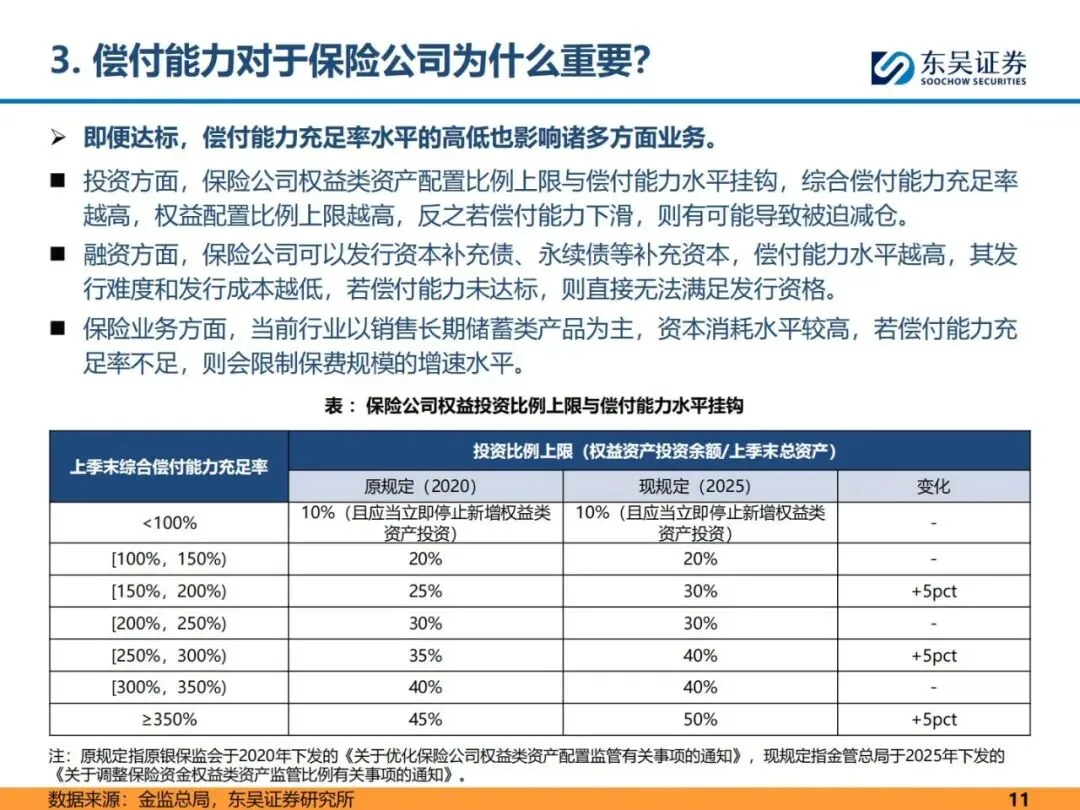

即便达标,偿付能力高低也直接影响业务:

•投资:权益类资产配置上限与偿付能力挂钩,充足率越高,可投比例越高。

•融资:偿付能力越好,发债成本越低、难度越小。

•保费:资本消耗型业务受限,保费增速会被约束。

四、偿付能力信息怎么看?披露规则全知道

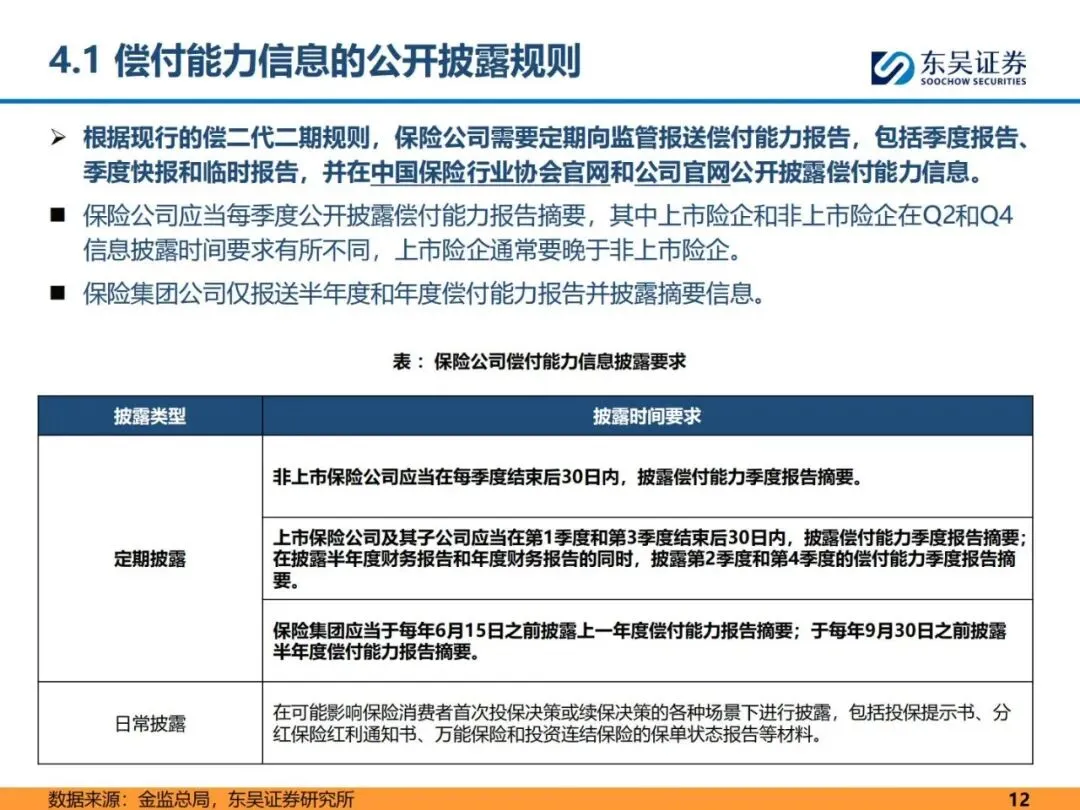

1. 披露频率

•保险公司:每季度披露偿付能力报告摘要。

•保险集团:每半年披露相关信息。

2. 核心看什么?

季度报告里的主要指标是关键:包含偿付能力充足率、保险业务收入、净利润、投资收益率等,是判断险企经营的重要依据。

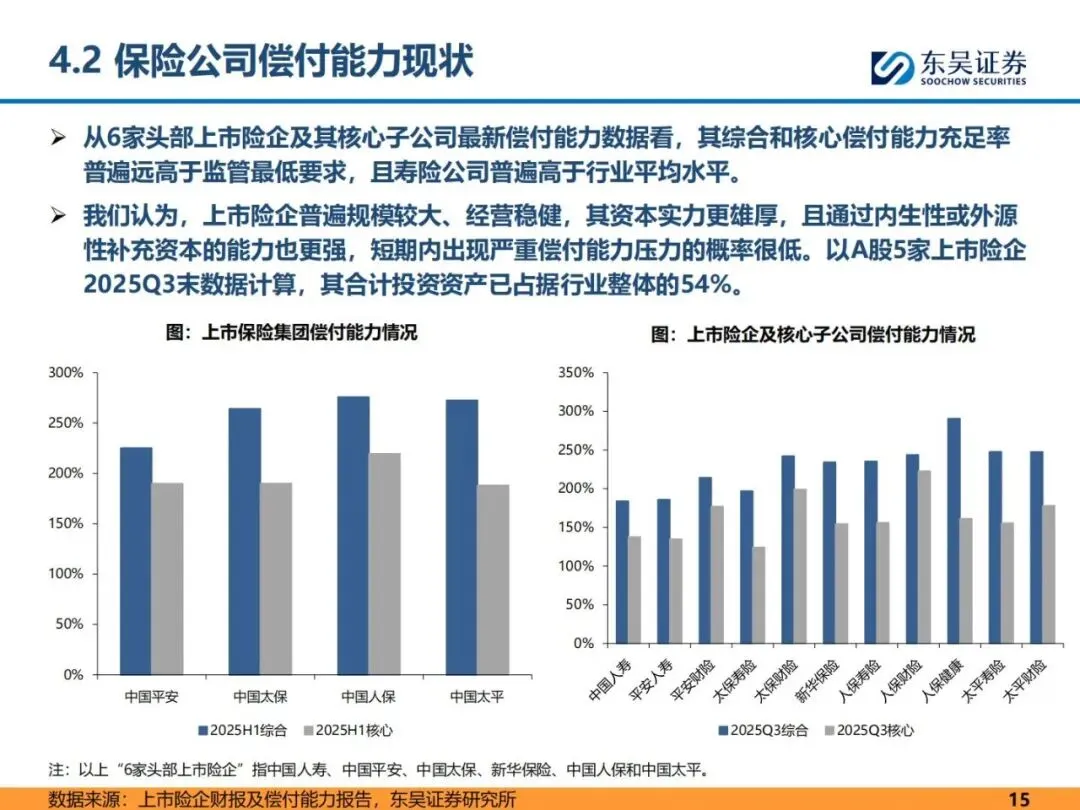

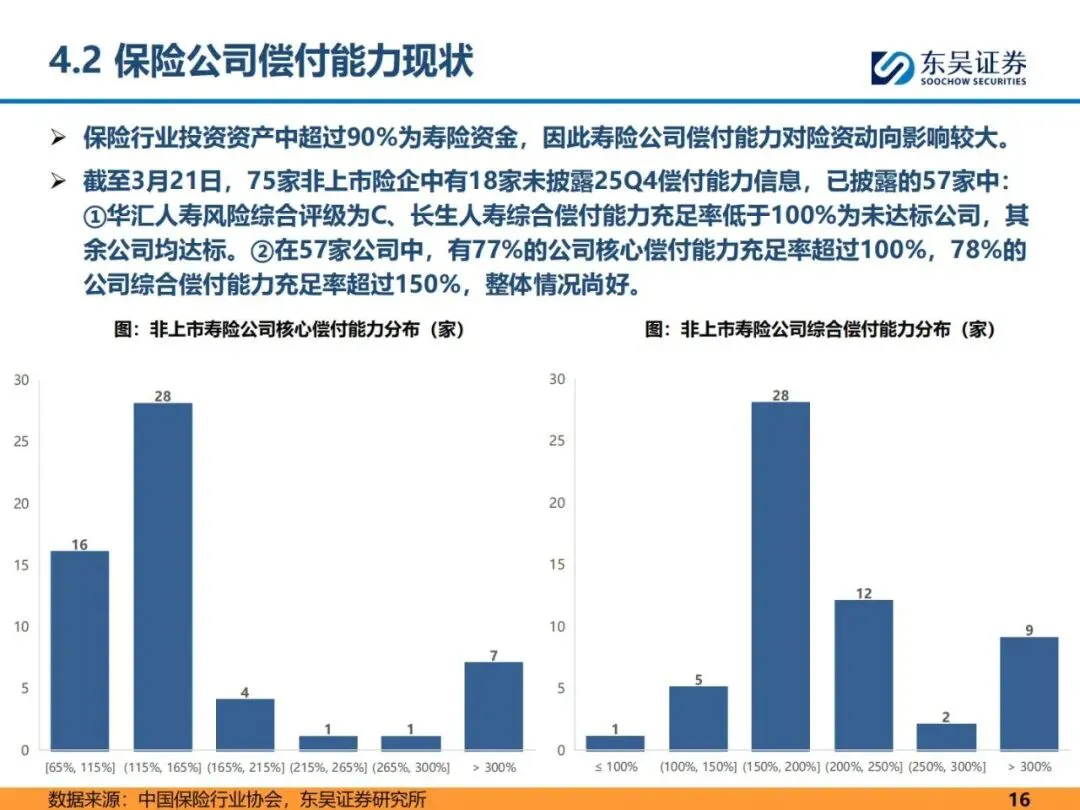

五、行业现状:整体充足,头部稳健

1.偿二代二期实施后,行业偿付能力短期下滑,随后逐步企稳。

2.2025年末,人身险公司综合/核心偿付能力充足率分别为169%、115%,远高于监管底线。

3.头部上市险企资本雄厚、补充能力强,偿付能力显著高于行业平均,短期风险极低。

风险提示

1.长端利率下行,利差损风险上升。

2.权益市场波动,影响投资收益与净利润。

3.新单保费增长承压,行业发展面临挑战。

总结:偿付能力是保险行业的安全底线,偿二代二期收紧监管后,行业更趋稳健。对消费者而言,优先选择偿付能力充足、评级优秀的险企,保单更有保障。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告