资料解读:(99 页 PPT)埃森某著名企业发展战略摘要报告

详细资料请看本解读文章的最后内容

在汽车行业增速放缓、竞争加剧与消费需求升级的多重背景下,企业发展战略的迭代升级成为突破增长瓶颈的关键。这份聚焦某著名企业发展战略的摘要报告,以市场、竞争、能力三维分析为核心,系统梳理了企业面临的内外部挑战,构建了新阶段战略框架与落地路径,为理解汽车行业转型逻辑与企业战略抉择提供了深度参考。

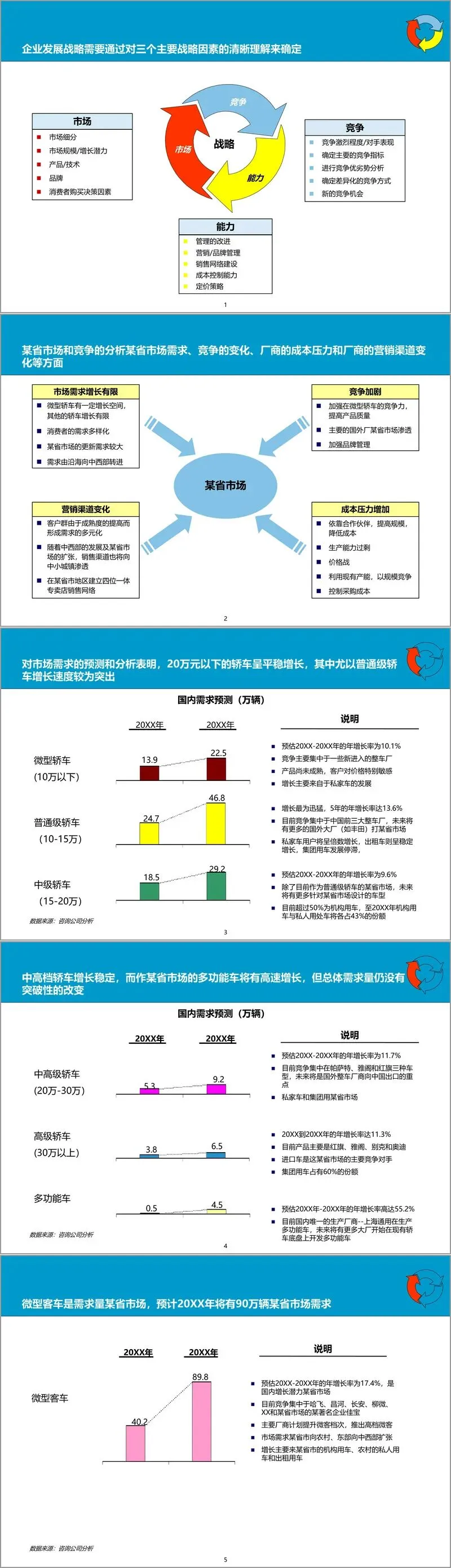

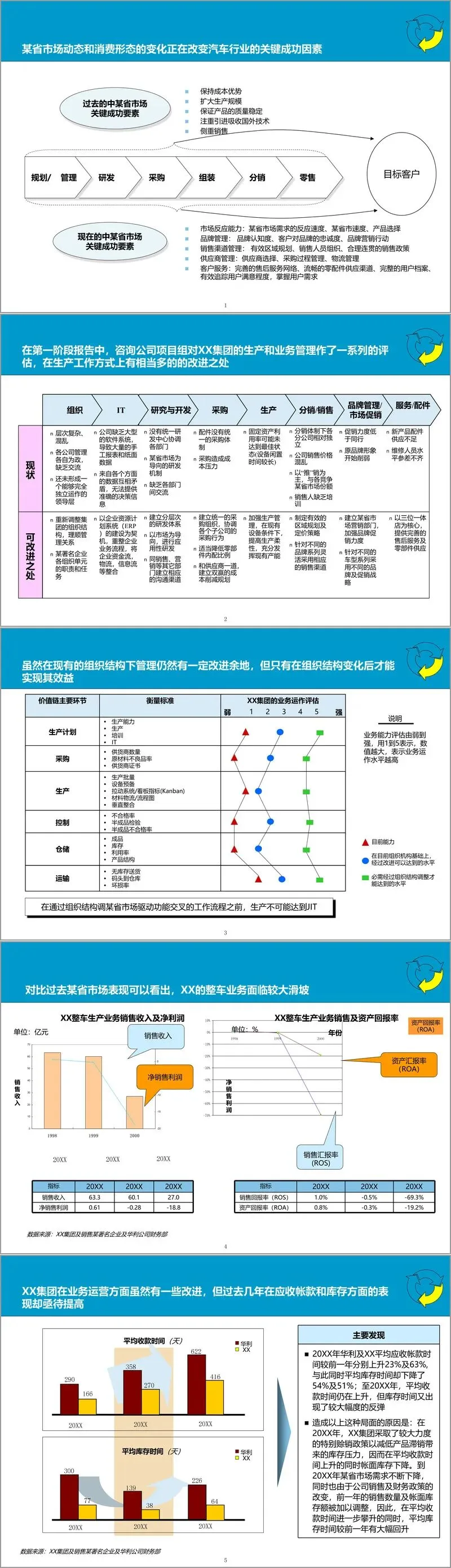

报告开篇明确了企业面临的三大核心挑战。从市场维度看,中国轿车产业告别高速增长,未来五年整体增长率维持在 10%-12%,远低于此前峰值,而消费者需求日趋多样化,市场重心逐渐向乡镇与内陆地区延伸,东部省市私人购车市场成为核心增长极。竞争层面,行业产能过剩问题持续,高端市场向寡头垄断演进,品牌、成本控制与产品迭代速度成为核心竞争要素,销售渠道从代理制向四位一体专卖店模式转型。企业自身能力方面,单一产品战略难以支撑持续增长,老产品利润空间收窄,组织管理、研发导向、成本控制等环节存在明显短板,与市场和客户导向的现代化企业目标存在差距。

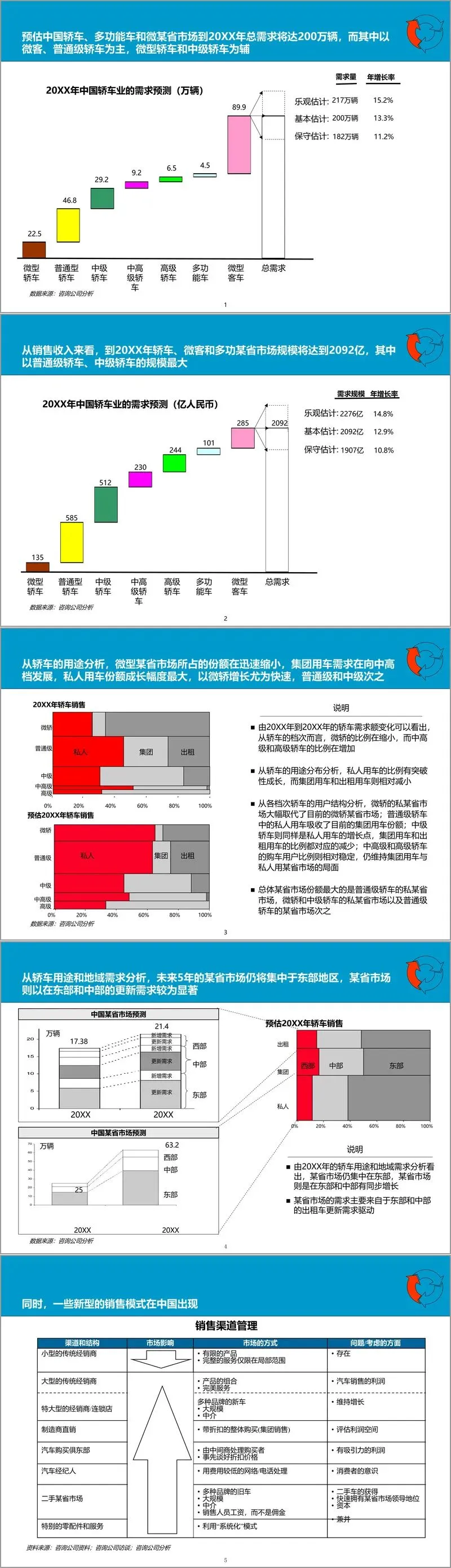

市场需求的结构化特征为战略制定提供了关键依据。报告通过细分市场分析发现,20 万元以下轿车市场呈平稳增长态势,其中普通级轿车(10-15 万)年增长率达 13.6%,成为增长主力;微型客车需求增速迅猛,年增长率达 17.4%,是需求量最大的细分市场;多功能车虽基数较小,但年增长率高达 55.2%,潜力显著。从用户结构看,私人用车份额持续扩大,微型轿车、普通级轿车的私人购车需求增长尤为突出,而集团用车向中高档车型集中。地域分布上,市场需求仍集中于东部地区,但中西部及中小城镇的新增需求与东部地区的更新需求形成双轮驱动。

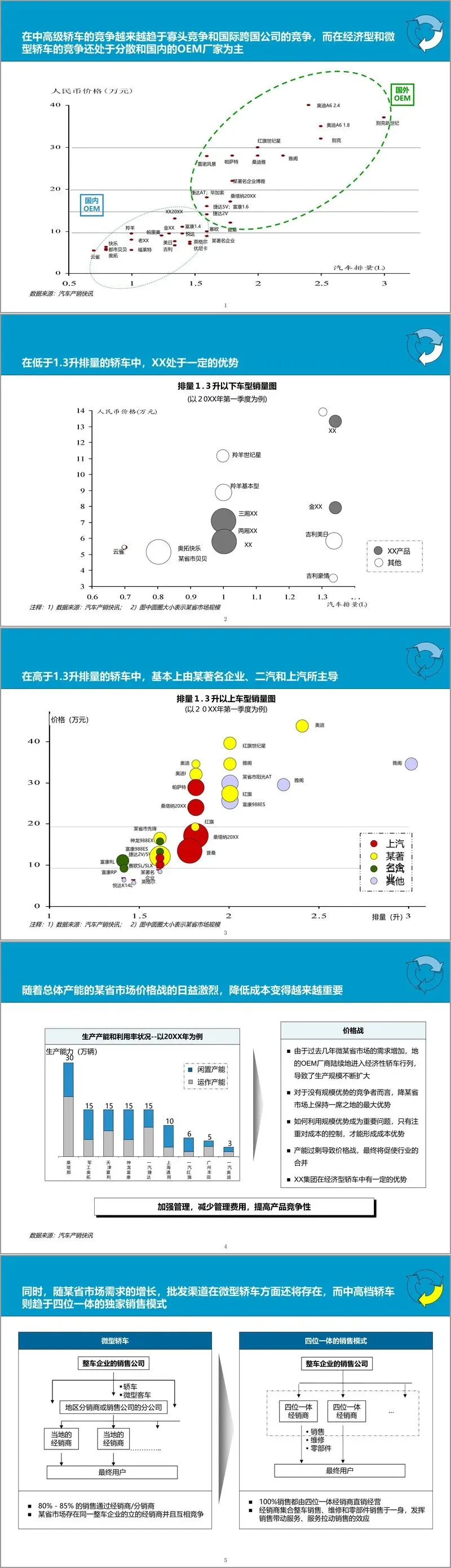

竞争格局的演变呈现鲜明分层特征。中高级轿车市场竞争趋于寡头化,国际跨国公司占据主导;经济型与微型轿车市场竞争分散,国内厂商为主要参与者。在 1.3 升以下排量市场,企业具备一定份额优势,但面临大型整车企业的跨界竞争;1.3 升以上排量市场则由行业头部企业主导。价格战与成本压力成为行业常态,产能利用率、采购成本控制与规模效应成为企业竞争的核心支撑。销售渠道方面,微型轿车仍以批发渠道为主,中高档轿车则普遍采用四位一体专卖店模式,渠道下沉与服务升级成为竞争新焦点。

基于上述分析,报告提出了 “坚守核心、多元拓展、能力升级” 的新阶段发展战略。方向性战略明确,企业应捍卫经济型轿车霸主地位,按 “微型轿车→普通型轿车→中级轿车→核心零部件→微型客车→中高级轿车” 的优先级展开投资组合,剥离非核心业务,集中资源发展支柱产业。核心业务发展上,微型轿车需巩固市场份额,通过产品升级与成本控制维持竞争力;普通型轿车作为战略重点,需加快产品迭代与渠道建设,抢占私人购车市场;中级轿车通过寻求国际合作伙伴,以 CKD 方式实现突破;同时拓展零部件与物流业务,构建协同发展生态。

战略落地需依托三大关键支撑体系。组织层面,重构事业部制组织结构,明确决策层、管理层与执行层权责,设立整车、零部件、新业务等事业部,同时整合集团共享职能,实现资源优化配置。信息系统方面,推进 ERP 系统实施,通过业务流程重组与管理数字化,提升运营效率与决策精准度,同步实现管理人员能力升级。市场与销售能力建设上,实施差异化品牌战略,出租车市场延伸核心品牌,私人用车市场创建全新品牌;优化渠道结构,普通型轿车以专卖店模式为主,微型轿车保留批发渠道优势,构建覆盖不同层级市场的销售网络。

财务测算显示,战略方案具备较强可行性。预计到目标年份,整车销售业务将实现 178.5 亿元销售额与 17.7 亿元净利润,其中普通级轿车与微型轿车贡献核心收入,新型微客产品形成补充增长。同时,通过应收账款优化与库存管理提升,企业可释放可观的流动资金收益,成本削减计划三年内有望降低材料支出 10.7 亿元,进一步增厚利润空间。

报告强调,战略落地的关键在于平衡短期业绩与长期能力建设。在巩固现有市场优势的同时,需持续推进组织变革、技术升级与生态拓展,强化市场反应速度、品牌影响力与成本控制能力。面对行业变革与国产化替代趋势,企业需以客户需求为导向,以核心竞争力为根基,通过产品、渠道、管理的全方位创新,实现从传统制造企业向现代化综合服务商的转型。

这份报告通过全景式的市场扫描、精准的竞争分析与务实的战略设计,勾勒出汽车企业在转型期的发展蓝图,其核心逻辑对于面临相似挑战的行业参与者具有重要的借鉴价值。

接下来请您阅读下面的详细资料吧