资料解读:(99 页 PPT)DG1095ERP 国产化研究框架 P99

详细资料请看本解读文章的最后内容

在数字化转型深入推进与信创政策持续加码的双重驱动下,ERP(企业资源计划)作为企业运营的神经中枢,其国产化替代已成为产业升级的关键命题。这份聚焦 ERP 国产化的研究框架,系统梳理了 ERP 行业发展趋势、国内外主流厂商竞争格局及国产化推进的核心逻辑,既剖析了行业底层规律,又呈现了实践落地路径,为理解 ERP 国产化的机遇与挑战提供了全面视角。

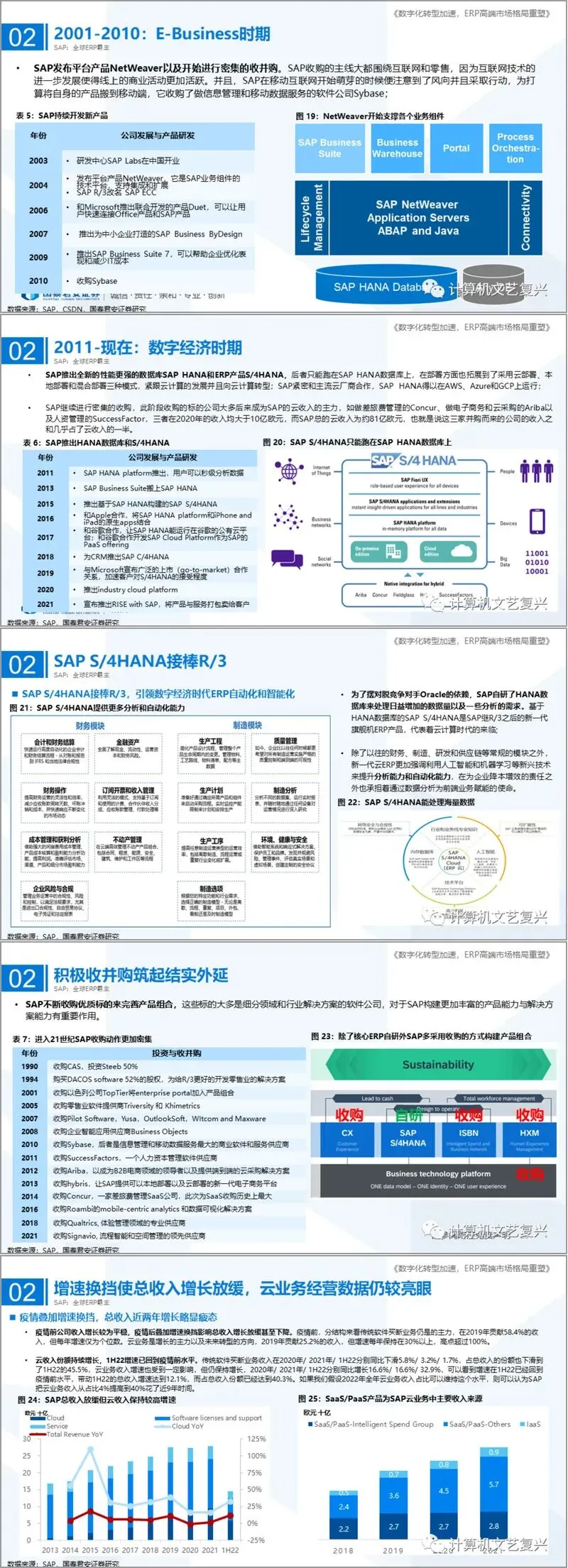

ERP 的核心价值在于整合企业财务、制造、供应链、人力资源等核心模块数据,支撑从需求接收、备料生产到回款结算的全流程决策。其发展历程从早期物料需求计划(MRP)演进至今,已全面迈入云计算时代,云部署凭借更低初始成本、更快实施速度、弹性扩展等优势,成为主流趋势,65% 的受访企业已采用云 ERP,但遗留系统迁移、组织变革阻力等问题仍制约着上云节奏。全球 ERP 市场规模稳步增长,预计 2030 年将达 1176.8 亿美元,竞争格局呈现 “高端集中、中低端分散” 特征,大型企业市场因技术门槛高,供应商稀缺,而中小型企业市场参与者众多、竞争激烈。国内市场中,用友、浪潮、金蝶占据近 80% 的整体份额,但高端市场仍被 SAP、Oracle 主导,两者合计份额超 50%,国产化替代空间广阔。

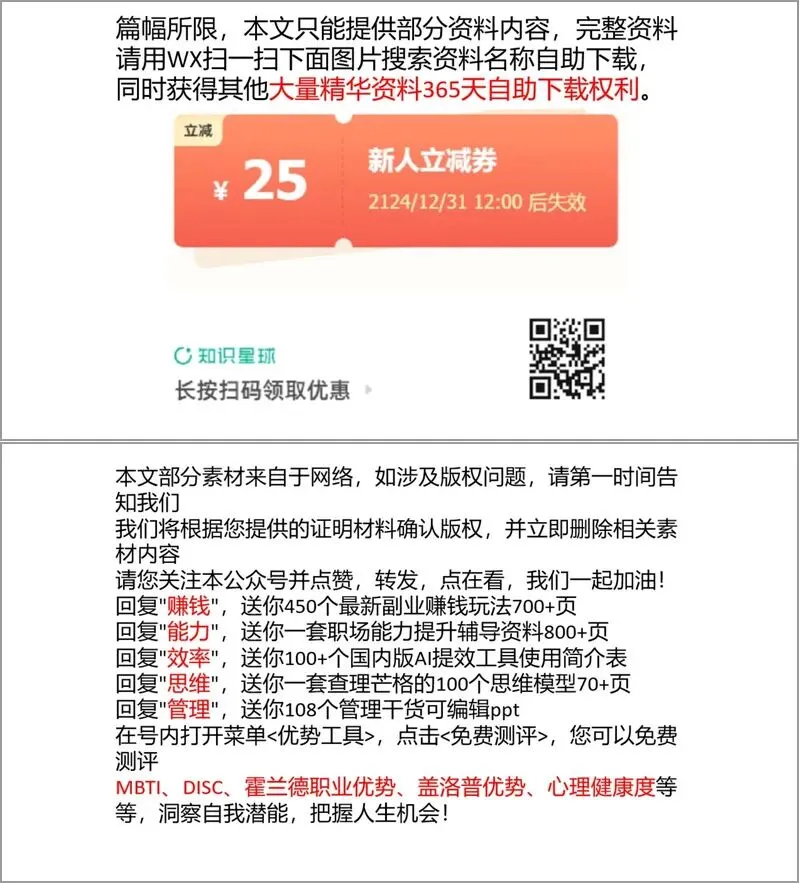

国际厂商中,SAP 作为全球 ERP 霸主,凭借 S/4HANA 核心产品确立领先地位。其发展历经五大阶段,从早期财务会计系统到云时代的S/4HANA,通过自研 HANA 数据库摆脱对 Oracle依赖,融入人工智能与机器学习技术,强化分析与自动化能力。SAP 通过密集收并购完善产品组合,云业务收入持续高增长,2021 年 S/4HANA Cloud 收入同比增速达 47.8%,客户数突破 2 万个。Oracle则以数据库业务为根基,打通云计算 IaaS/PaaS/SaaS 三层架构,核心产品 Fusion Cloud ERP 凭借套件广度与内嵌智能功能,成为全球大型企业的重要选择,其通过收购 NetSuite 补齐中小企业市场短板,云 ERP 收入保持快速增长。

国内厂商已形成清晰的差异化竞争格局。用友作为国内企业管理软件领航者,创始人深耕行业数十年,构建了以 YonBIP 商业创新平台为核心的产品矩阵,覆盖大型企业(NC Cloud)、成长型企业(YonSuite)、小微企业(T+Cloud)等全场景,云服务收入占比已达 60%,成为收入主力。金蝶作为国内云 ERP 先行者,较早布局 SaaS 转型,推出金蝶云・苍穹 PaaS 平台与金蝶云・星瀚 SaaS 应用,聚焦大型企业 EBC(企业业务能力)建设,其财务云、人力云在市场中占据领先地位,云业务收入占比已超 76%。浪潮国际作为国资背景厂商,背靠浪潮集团,聚焦大型企业与央国企客户,核心产品GS Cloud 适配信创环境,涵盖财务、供应链、智造等 16 大模块,HCM Cloud 在人力云应用市场位列第一,云服务收入增速保持高位。

ERP 国产化的核心驱动力来自数字化需求升级与信创政策催化。国家层面密集出台政策,鼓励企业上云用云,推动大中小企业融通创新,为国产化 ERP 提供了政策保障。国内超大型与大型企业合计约 1.09 万家,对应市场规模超 240 亿元,成为国产化替代的核心阵地。国产化厂商的核心优势在于更贴合国内企业管理场景、适配信创生态、响应速度更快,用友 NC Cloud、金蝶云・星瀚等产品已实现与华为鲲鹏、达梦数据库等国内主流信创产品的全栈适配。但同时,国内厂商仍面临高端市场品牌认可度不足、复杂场景解决方案成熟度待提升、人均销售效率与国际厂商存在差距等挑战。

未来,ERP 国产化将沿着 “技术自主化、产品场景化、生态协同化” 方向推进。技术层面,云原生、低代码、人工智能等技术将深度融入产品,提升自动化与智能化水平;产品层面,将更聚焦行业细分场景,强化业财税一体化、全产业链协同等核心能力;生态层面,国内厂商将加强与云服务商、硬件厂商、ISV 伙伴的合作,构建开放共赢的信创生态。随着技术积累与实践验证的持续深化,国产ERP 有望在高端市场逐步打破国际厂商垄断,实现从 “可用” 到 “好用” 的跨越。

这份研究框架通过全景式呈现 ERP 行业生态与国产化进程,揭示了 “政策牵引 + 技术迭代 + 需求升级” 的国产化核心逻辑,为企业选型、厂商布局及政策制定提供了重要参考,也为 ERP 国产化的深入推进奠定了理论与实践基础。

接下来请您阅读下面的详细资料吧