资料解读:不同口径下的研发费用核算要求

详细资料请看本解读文章的最后内容。

在企业创新管理中,研发费用的核算不仅是财务处理的重要环节,更是企业享受税收优惠和政策支持的关键依据。然而,实践中企业常面临会计核算、高新技术企业认定以及研发费用加计扣除等多重口径的差异,若处理不当,极易引发税务风险。本文基于相关政策文件,系统梳理不同口径下研发费用的核算要求,以帮助企业实现规范管理。

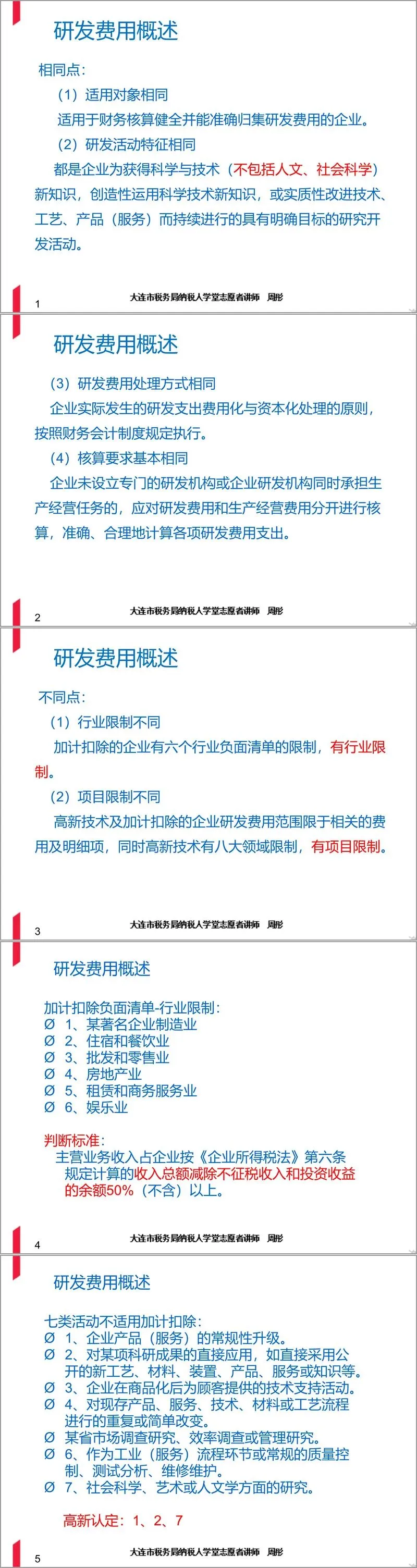

研发费用的核算首先需明确其适用范围。无论是会计准则、高新技术企业认定还是加计扣除政策,均要求企业具备健全的财务核算能力,并能准确归集研发费用。三者在研发活动的定义上高度一致:均强调为获得科学与技术新知识、创造性运用知识或实质性改进技术产品而进行的持续性活动。核心区别在于政策导向的细微差别:加计扣除政策设有行业负面清单,限制制造业、批发零售业等六个行业享受优惠;高新技术企业认定则要求研发活动必须属于八大高新技术领域,如电子信息、生物医药等。此外,诸如产品常规升级、直接应用现有成果等七类活动被明确排除在加计扣除范围外,而高新技术认定亦排除部分类似活动。

在核算流程上,企业需建立从项目立项到费用归集的全链条管理。流程包括前期调研、项目立项、预算编制、费用归集、费用化或资本化处理以及无形资产摊销等环节。各部门需协同作业:研发部门负责项目规划和立项,财务部门负责费用核算与分摊。会计处理上,研发支出需区分费用化与资本化。研究阶段支出及不符合资本化条件的开发支出计入当期损益;开发阶段符合资本化条件的支出(如技术可行性已论证、具备使用意图等)可计入无形资产。期末,“研发支出—资本化支出”余额列示于资产负债表“开发支出”项目。

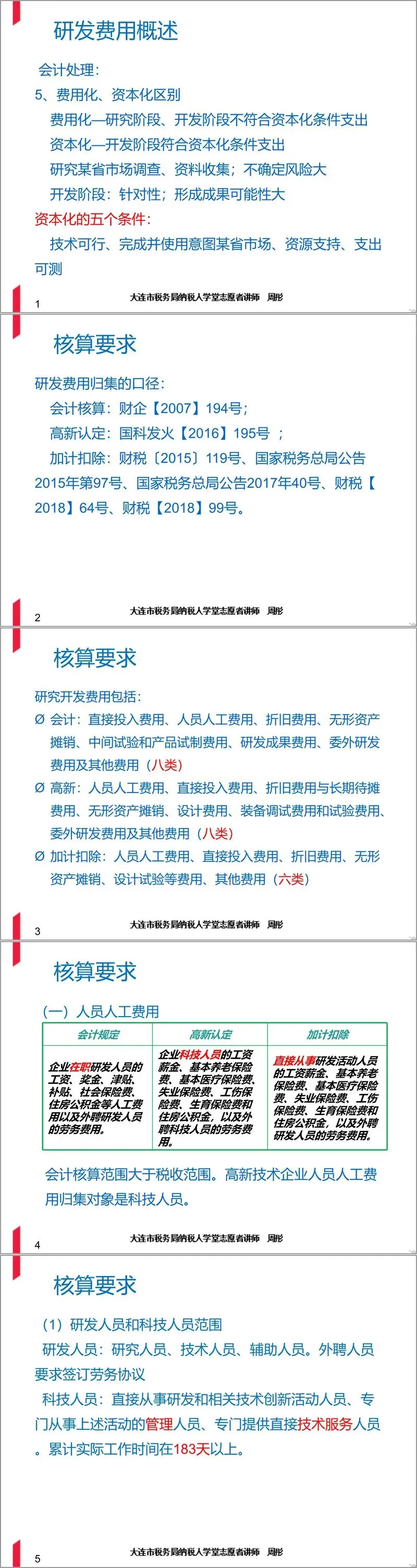

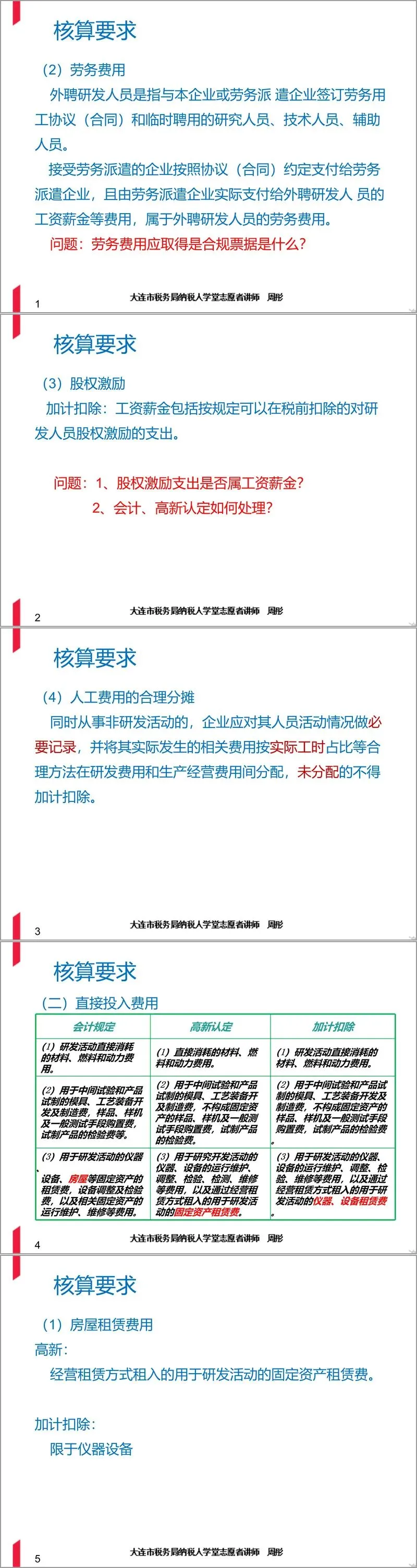

费用归集是核算的核心难点,三大口径在具体费用类别上存在差异。人员人工费用方面,会计核算范围最广,高新认定限定于科技人员,加计扣除要求为直接从事研发活动人员。外聘人员劳务费用需凭合规票据入账,且同时参与非研发活动的人员费用需按工时比例合理分摊。直接投入费用包括材料、燃料动力等消耗,以及试制产品相关支出。需特别注意:加计扣除政策要求,研发形成产品或副产品对外销售时,对应材料费用不得加计扣除;产生的下脚料等收入需冲减研发费用。折旧与摊销费用中,房屋折旧仅适用于会计和高新口径,加计扣除仅限于仪器设备。企业若享受加速折旧或缩短摊销年限优惠,可叠加适用加计扣除政策,但需做好使用记录与费用分摊。

其他费用如技术图书费、会议差旅费等,高新口径限总额不超过研发总费用的20%,加计扣除限比例10%,且计算方法各异:高新口径基于研发总费用计算限额,加计扣除则以可加计扣除费用总额为基数。委托研发费用需签订规范合同并经科技部门登记。境内委托按实际发生额的80%计入研发费用;委托境外机构部分,实际发生额不得超过境内符合条件研发费用的三分之二,且不得委托境外个人。合作研发及集中研发项目需明确权利归属和费用分摊协议,确保费用分摊符合配比原则。

政府补助用于研发时,会计处理可选择总额法(不冲减研发费用)或净额法(冲减相关资产或费用)。税务处理上,若补助作为不征税收入,其对应支出不得扣除或加计扣除;若作为应税收入,则支出可按规定处理。这一差异要求企业提前规划补助资金的会计与税务处理方式。

在申报环节,高新技术企业需填报A107041表,重点披露产品收入占比、科技人员比例及研发费用占比等指标。加计扣除通过A107012表申报,详细列明各项费用及调整项。备查资料是支撑优惠享受的关键,包括项目计划书、立项决议、研发支出辅助账、费用分摊说明等。常见风险点包括:费用归集混乱、资料准备不全、研发活动界定模糊、收入口径计算错误等。传统行业尤其需警惕将客户需求的简单调整或产品更新换代费用误归为研发支出。

综上,企业应建立多口径协调的研发费用管理体系,确保会计核算、高新认定与加计扣除在归集方法、证据留存和申报披露上的一致性。通过强化流程管理、精准归集费用和完善备查资料,可有效提升合规性,充分释放政策红利。

接下来请您阅读下面的详细资料吧。