近期,国内银行美元存款利率如何?查看多家银行后发现,眼下美元一年期定存利率基本稳定在3%左右;而人民币一年期定存利率国有大型银行为1.1%,部分中小银行为1.6%,表面上看一年期美元定存利率确实高了不少。同时,美元对人民币银行现汇买入价已接近@6.9037,这使得美元定期存款成为马年到来前不凉的话题之一。

你把手中的人民币换成美元并不难,只要每人一年内不超过享有等值5万美元的便利化购汇额度,打开手机银行APP(如中国银行、中信银行、工商银行等)进入“结汇购汇”功能页面就可以操作购汇。如图:

人民币换成美元这叫购汇(汇率看银行卖出价),购汇前先注意多比较几家银行,看一看哪家银行的美元存款利率更高更优惠(留意有些银行对美元定期存款有起存金额的要求,如5000美元起存或6000美元起存不等),然后别忘再几家银行比较一下网上挂出的购汇价格(银行卖出价)是否也合算(尽量避免在一家银行购汇后却在另外一家银行办理美元存款的情况,不方便也不安全)。确定被优选的银行后,选择美元作为目标币种,输入兑换金额,再确认汇率和用途(如因私旅游、留学、投资等),完成操作。兑换后的美元可选择存入银行外汇账户(现汇)或提取现金(现钞)。如果只是为换美元做定期存款用,最好选择现汇而不要选择现钞,这样以后再结汇换回人民币会更方便。(还考虑到现汇可以汇出,在现汇账户提取现钞也不受影响;且过去有段时期现汇换成人民币价格高于现钞)。

完成购汇后就可以在手机银行APP选择美元定期存款办理存款业务了。(注意,近期多家银行两年及两年以上存期的美元定期存款利率反而低于一年期的美元定期存款利率,如果这样,选择一年期的美元定期存款则更优)。

开头说过,你把手中的人民币换成美元做定期存款并不难,难就难在你要抽丝剥茧,计算当你把人民币换成美元(叫购汇)存定期存款一年后到期,再换回人民币(叫结汇)时其收益是否胜过同期人民币存款利息收益,如果没有明显优势还不如不要做美元定期存款。这里需要考虑的不光是当前人民币存款利率和美元存款利率的比较,还要结合考虑美元存款到期后连本带利换回人民币时即结汇环节(银行买入价)与一年前人民币购汇换成美元时即购汇环节(银行卖出价)的点差,收益空间会被这个差点进一步压缩或放大,而压缩或放大后的空间才是你是否有盈余并拿这个盈余去和假如你当初选择直接做人民币定期存款收益进行比较的盈余结果,搞不好让你不赚甚至有亏损的发生都是有可能的。当算清了这些帐之后,你才有可能作出正确决定:确定当下你是否应该拿出一部分或什么时候拿出一部分资金去配置篮子里的美元定期存款。

自建一张Excel表格,提供一种方式,激发你对审视当前美元存款利率效应的思维方向,站得高未必不恐高,但肯定看得远。抽丝剥茧避开风险,让你一眼看明白你菜篮里的美元存款鸡蛋是否依然安好。

(为方便看表,故将Excel表格横置),表内的购汇汇率、结汇汇率和银行美元存款利率读者也可以根据测试的需要自行适时更换并查看结果。也可以把目标币种更换成美元之外的其他国际主要货币与人民币存款作比较用(适合其他外币存款)。表的顶端一行已有计算关系说明,读者可按此说明自建一张Excel并进一步完善计算结果。

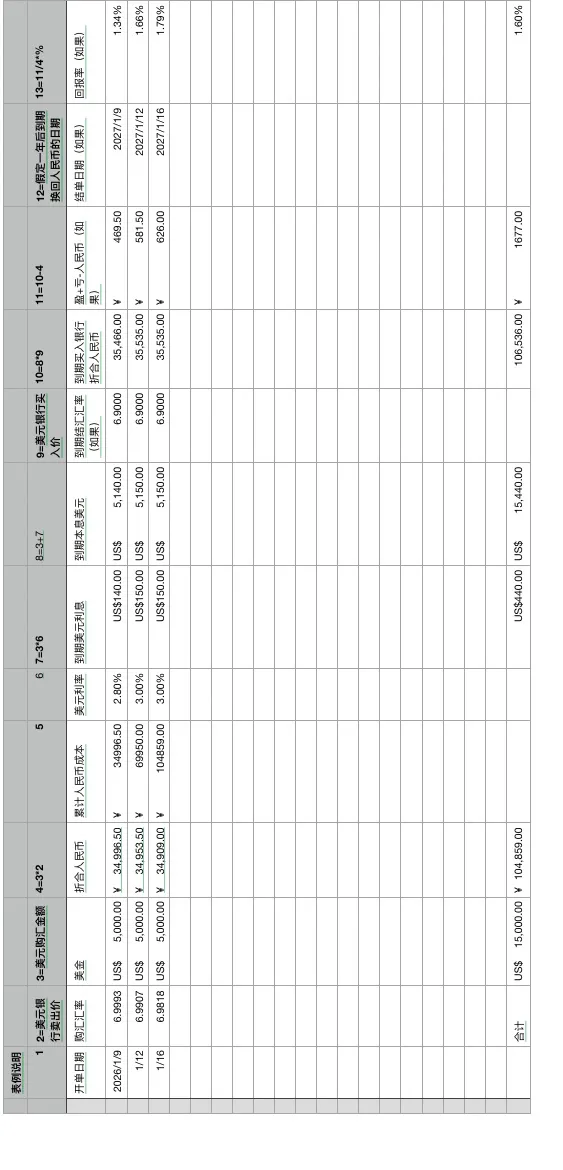

目前,图1)表内(第2列)所放的是2026年1月初的购汇汇率(银行卖出价),(第9列)所放的是假设(如果)2027年后到期美元结汇汇率(银行买入价)@6.9000。从假设的结汇率可以发现:如果今年1月份在银行购汇美元存一年定期存款,2027年到期后又假定那时的结汇汇率是@6.9000的话,那么,美元存款连本带利息换成人民币后其收益率(第13列回报率)与当前人民币一年期存款的本金利息收入相比较,不乐观地说:已基本达到临界点了,即:图1)中2026年1月三笔购汇存款到2027年1月一年到期时(如果结汇汇率@6.9000)它的实际回报率(第13列)则合计为1.6%如图1),其收益率接近文章开头所提到的部分国内中小银行人民币一年期定存利率1.4%。

图1:

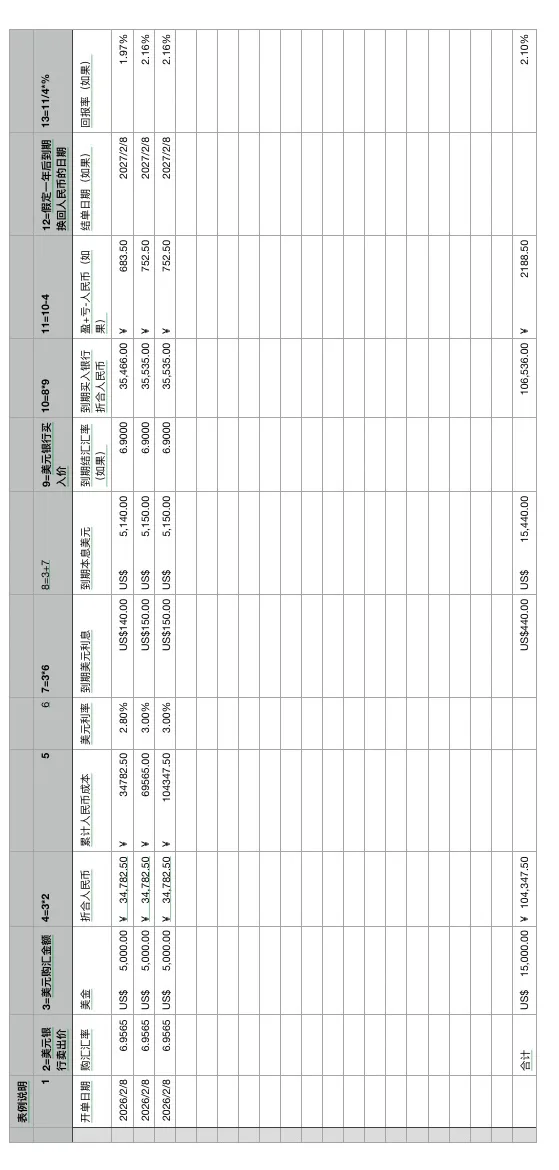

假定这里把表内的购汇日期换成2026年2月初,因为购汇汇率较1月初有所降低,故实际回报率会有所改善为2.1%。如图2)。

图2:

又如果你现在把这部分资金配置在人民币二年期或三年期定期存款上,收益的天平又将如何倾斜?当然这又受到你对更长时期的将来美元汇率走势的基本研判,但无论如何,这份自制Excel表格的计算思路还是可以借鉴的。读者可自己进行结果的运用、比对。

总之,表内(第13列)回报率高于或低于同期(如一年期)人民币定期存款利率的结果大致可以表明你换购美元存款此举的收益或亏损。

以上交流并不构成具体购汇、结汇的建议,汇市市场多变,已经入市的读者可以把整理的Excel拿过去评判、试用、完善一番,跟风不可取,入市需谨慎。