资料解读:《(84页PPT)麦肯锡中国医药创新某省市场机遇战略研究》

详细资料请看本解读文章的最后内容。

本报告由麦肯锡于2020年11月发布,题为“拓宽创新之桥”,旨在深度剖析中国医药创新生态系统的演进轨迹、当前市场动态以及未来战略方向。文件通过详实的数据和趋势分析,描绘了一幅后疫情时代中国医药行业在政策、资本、研发、商业化及数字化等多维度交织下的复杂图景,并为各类市场参与者提供了关键的战略思考。

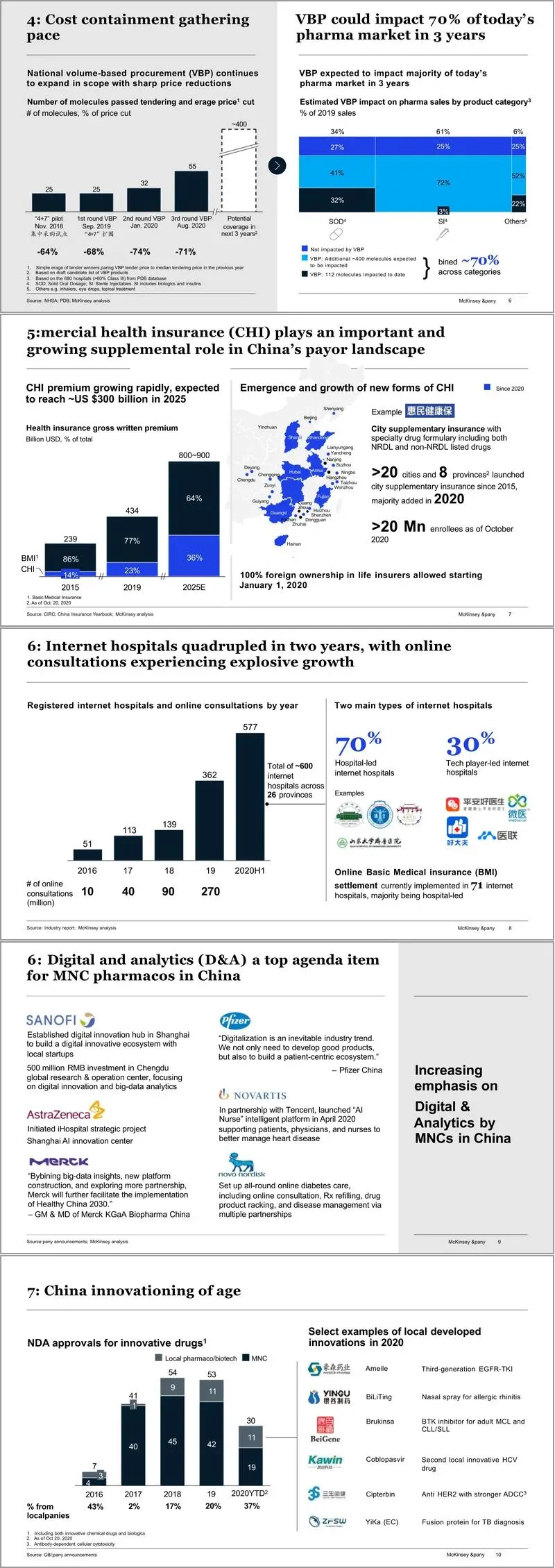

报告开篇即以“2020镜中观:九大关键趋势”定调,指出在新冠疫情重塑全球格局的背景下,中国医药市场正经历深刻变革。这九大趋势包括:后疫情时代“新常态”的出现、全球经济的分化、医疗卫生体系改革的深化、成本控制措施的加速、商业健康保险的补充作用日益凸显、数字医疗的迅猛发展、中国创新的成熟、生物科技领域的价值创造浪潮以及生物医药交易的新时代。这些趋势共同勾勒出中国市场机遇与挑战并存的现状。

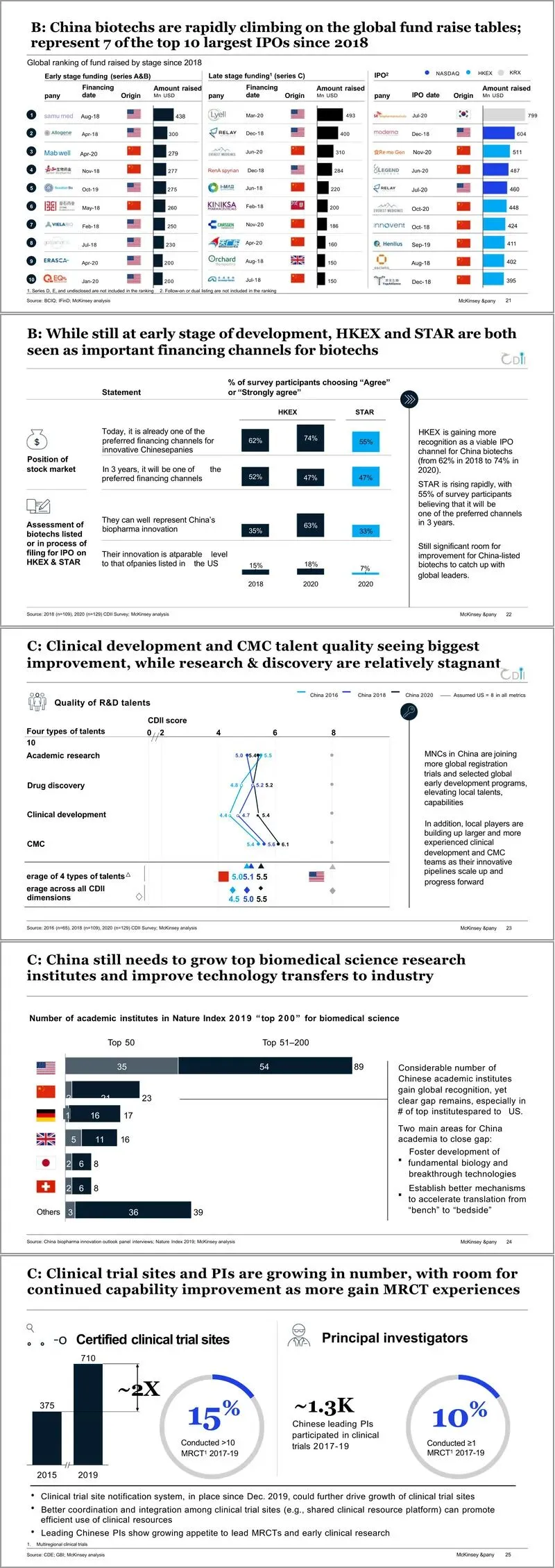

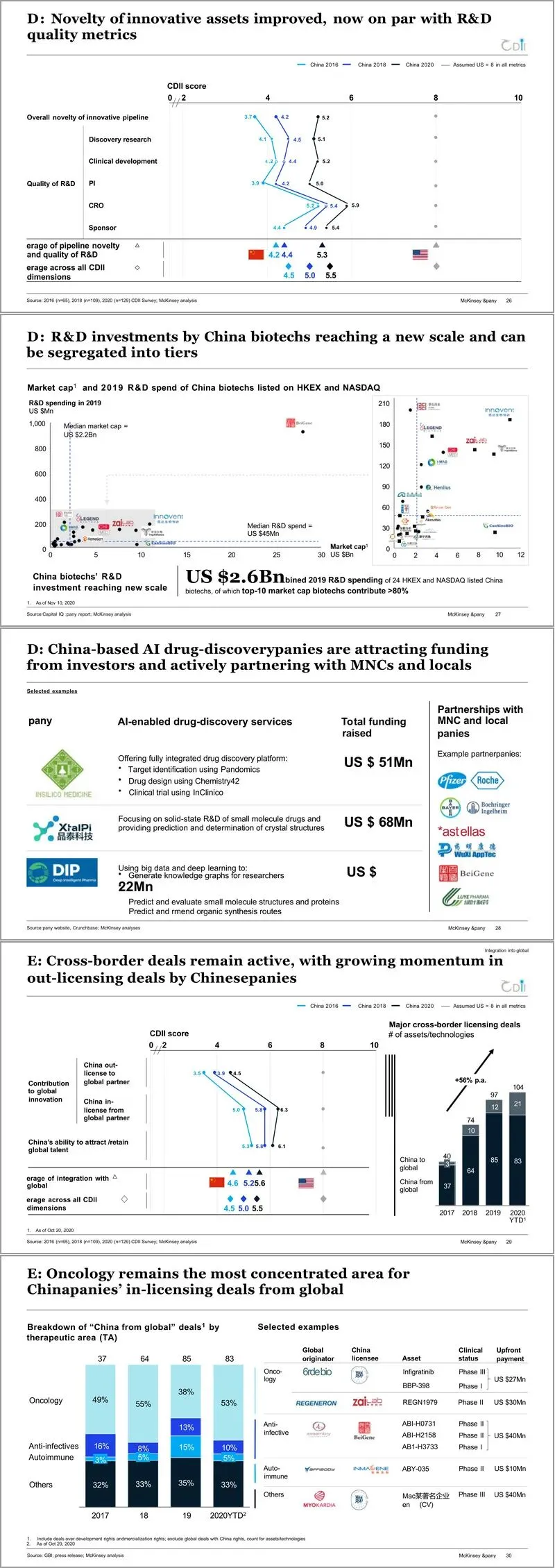

报告核心框架建立在“中国药物创新指数”(CDII)的基础上,该指数从政策环境、资金支持、研发能力、创新产出和全球整合五个维度,系统评估了中国医药创新生态系统的成熟度。纵向对比2016、2018和2020年的数据,CDII显示中国创新生态取得了显著进步,综合得分从2016年的4.5提升至2020年的5.5(假设美国水平为8)。其中,政策改革(如优先审评、附条件批准)和研发能力(尤其是临床开发和化学、制造与控制领域)的提升最为亮眼。然而,创新药物的医保报销进展相对滞后,以及基础研究与产业转化之间的衔接,仍是亟待加强的环节。

在政策层面,国家带量采购的持续扩围对传统制药市场格局造成了巨大冲击。报告预测,带量采购可能在三年内影响当今医药市场约70%的份额,导致价格大幅下降。与此同时,国家医保目录的动态调整为创新药提供了更快的准入通道,但同时也伴随着巨大的价格压力。商业健康保险,特别是城市定制型补充医疗保险的兴起,为未被国家医保覆盖的创新药提供了重要的支付补充,显示出巨大的发展潜力。

资本层面,中国生物科技公司的融资环境保持强劲。风险投资和私募股权市场在2020年出现反弹,香港交易所和上海证券交易所科创板的上市渠道为生物科技公司提供了重要的融资平台,使得中国生物科技公司在全球融资排行榜上迅速攀升。这为本土创新注入了强劲动力。

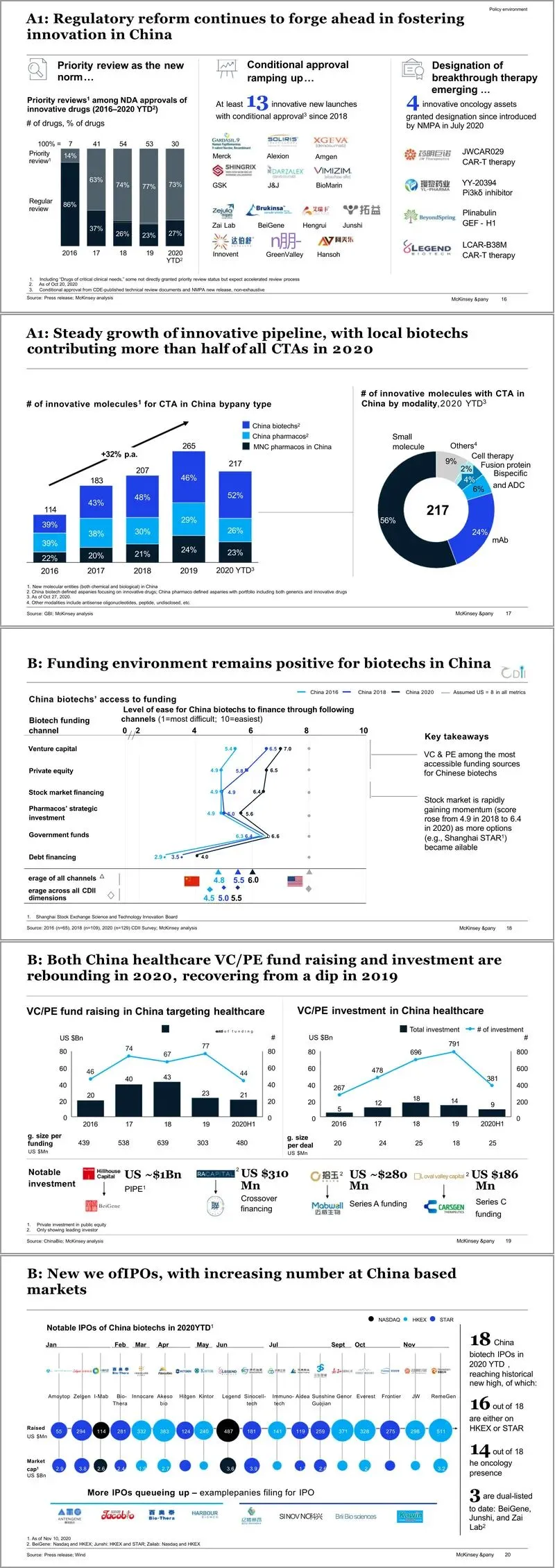

研发方面,中国创新药管线不仅在数量上快速增长,更在质量上呈现出明显的差异化趋势。本土生物科技公司在单克隆抗体、双特异性抗体等新模态领域快速跟进全球进展,并开始出现具有“同类最佳”或“首创”潜力的自主研发产品。报告将领先的73家中国创新药企划分为“第一梯队”生物科技公司(2019年前上市)、“第二梯队”生物科技公司(2019-2020年上市)、“第三梯队”生物科技公司(接近IPO或获得重大融资)以及大型生物制药公司,并分析了它们在产品组合规模、治疗领域广度和模态多样性上的不同特征。

报告特别强调了“中国创新走向全球”这一重要趋势。越来越多的本土创新药通过对外授权方式将其海外权益授予跨国药企,标志着中国创新开始获得全球市场的认可。此外,部分领先企业的在研产品也获得了美国食品药品监督管理局的快速通道、突破性疗法等认定,为中国创新的全球化奠定了坚实基础。

在市场动态方面,报告提出了“脱钩”框架,将医药市场划分为创新药组合和成熟药组合。成熟药组合受带量采购影响巨大,而创新药组合则面临国家医保目录准入加速但价格压力增大、市场竞争加剧的局面。以PD-1/PD-L1抑制剂为例,激烈的市场竞争对企业的临床差异化证据、市场准入策略和商业化效率提出了极高要求。

数字化与 analytics 被视为下一个关键战场。报告指出了四个核心竞争领域:精准的全渠道医疗专业人士互动、互联网医院、数字健康解决方案以及真实世界证据的生成与应用。新冠疫情期间,线上问诊、数字化学术会议等应用的爆发式增长,加速了医生和患者行为的转变,为药企构建新一代数字化能力创造了机遇也带来了挑战。

最后,报告展望了2025年中国医药创新的三种可能情景:“通往全球平价创新的桥梁”、“通往繁荣创新市场的宽阔桥梁”以及“通往以中国为中心的狭窄创新桥梁”。要实现最具前景的第一种情景,有赖于持续的政策支持、深化的全球整合以及数字健康的规模化发展。

总体而言,这份报告系统性地揭示了中国医药创新生态的强劲动量,并明确指出,未来制胜的关键在于加速研发创新、构建差异化优势、驾驭复杂的市场准入环境、拥抱数字化变革以及制定清晰的全球化战略。

接下来请您阅读下面的详细资料吧。