资料解读:(69页PPT)全面预算管理体系的框架与落地

详细资料请看本解读文章的最后内容。

全面预算管理体系的构建与实施,是企业实现战略目标、优化资源配置、提升管理效能的重要抓手。本文件系统阐述了该体系的整体框架、组织分工、流程设计及落地工具,为企业在复杂市场环境中实现精细化管理提供了清晰路径。

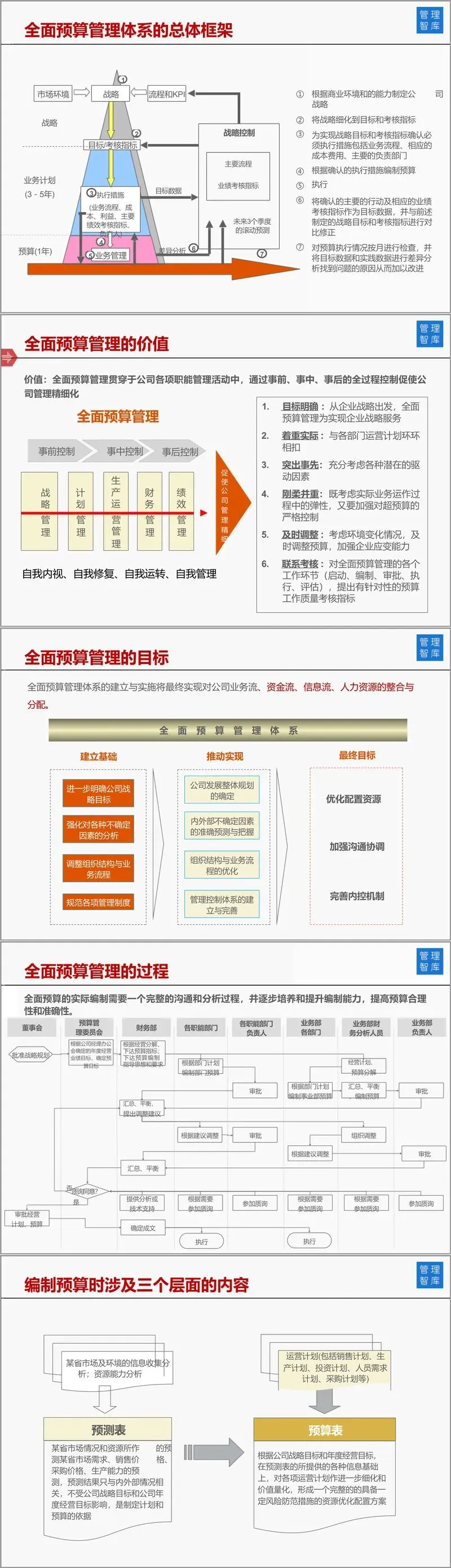

全面预算管理并非简单的财务编制行为,而是一套融合战略规划、业务计划、绩效评估与资源分配的综合管理系统。其核心在于通过“明确适度的分权与授权”,将战略目标层层分解至各部门及关键岗位,确保组织上下目标一致、权责清晰。体系强调以战略为起点,通过3-5年的业务计划和1年期的预算编制,将长远愿景转化为可执行、可衡量的具体行动。

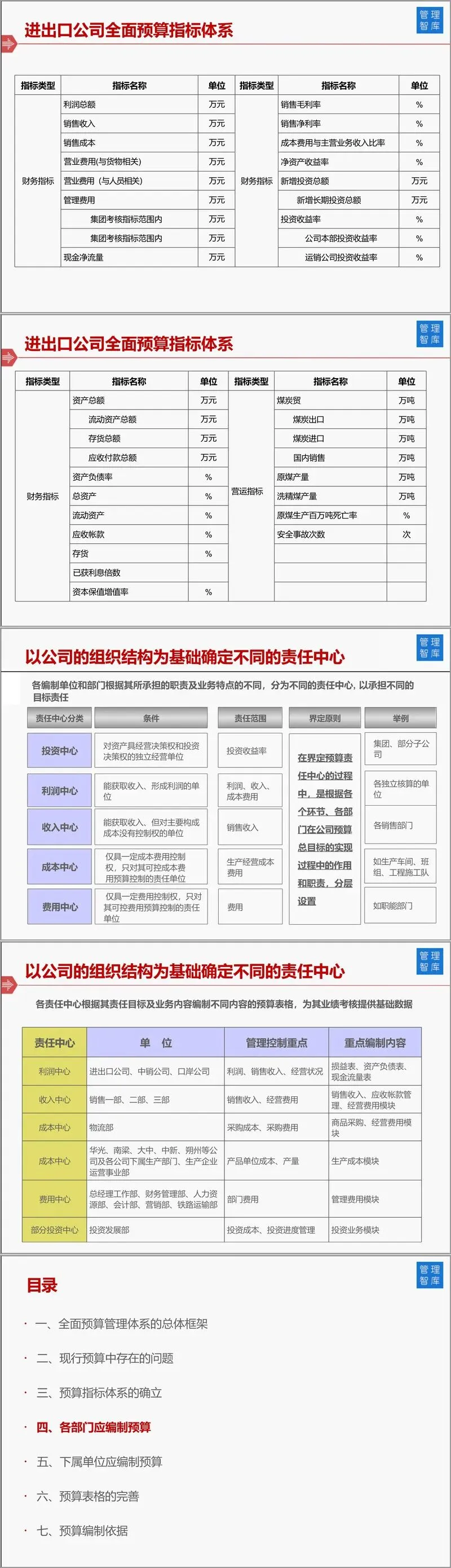

在组织架构方面,体系明确了从董事会、预算管理委员会到财务部、业务部门及各职能部门的权责分工。董事会负责批准战略规划,预算管理委员会则承担整体指导与质询职能。财务部提供技术支持和整体协调,而业务部门及其负责人则负责编制预算、执行业务计划并进行差异分析。这种分层授权、分级负责的机制,确保了预算编制既符合战略方向,又贴近业务实际。

预算管理的流程设计体现了“事前-事中-事后”的全周期控制理念。事前阶段,通过战略目标分解,形成具体的业务计划和预算目标;事中阶段,各部门根据预算执行,并进行动态监控与管理控制;事后阶段,则通过绩效报告、差异分析等手段进行评估反馈,并提出调整建议,形成管理闭环。平衡计分卡、绩效评估与激励体系等工具的应用,进一步将预算执行结果与员工发展、组织绩效紧密挂钩,增强预算的约束力和导向性。

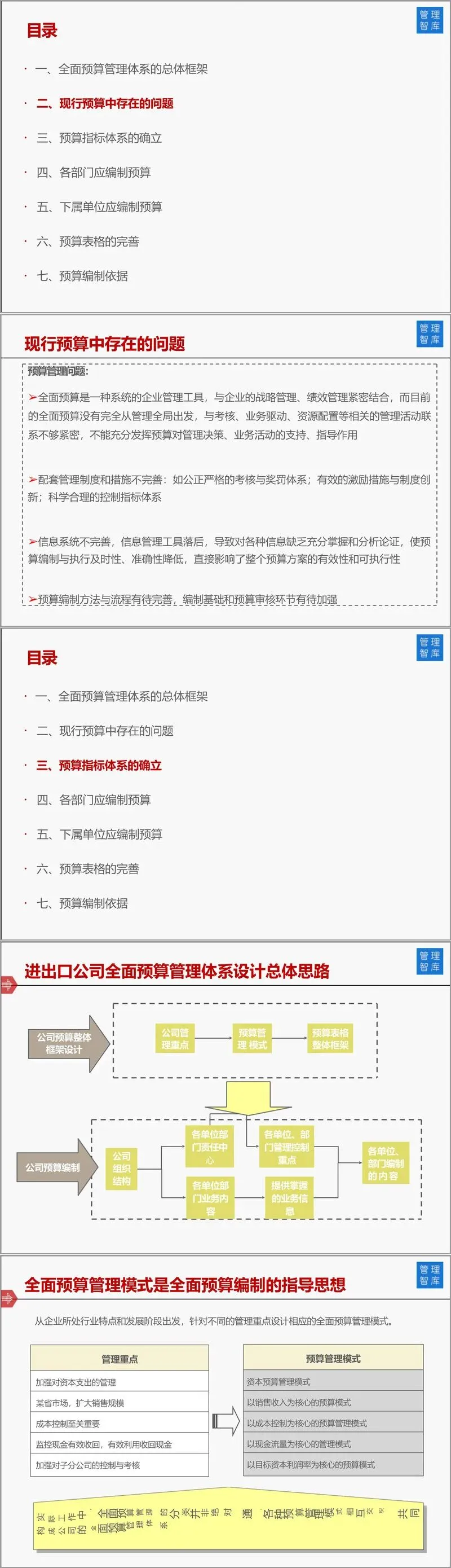

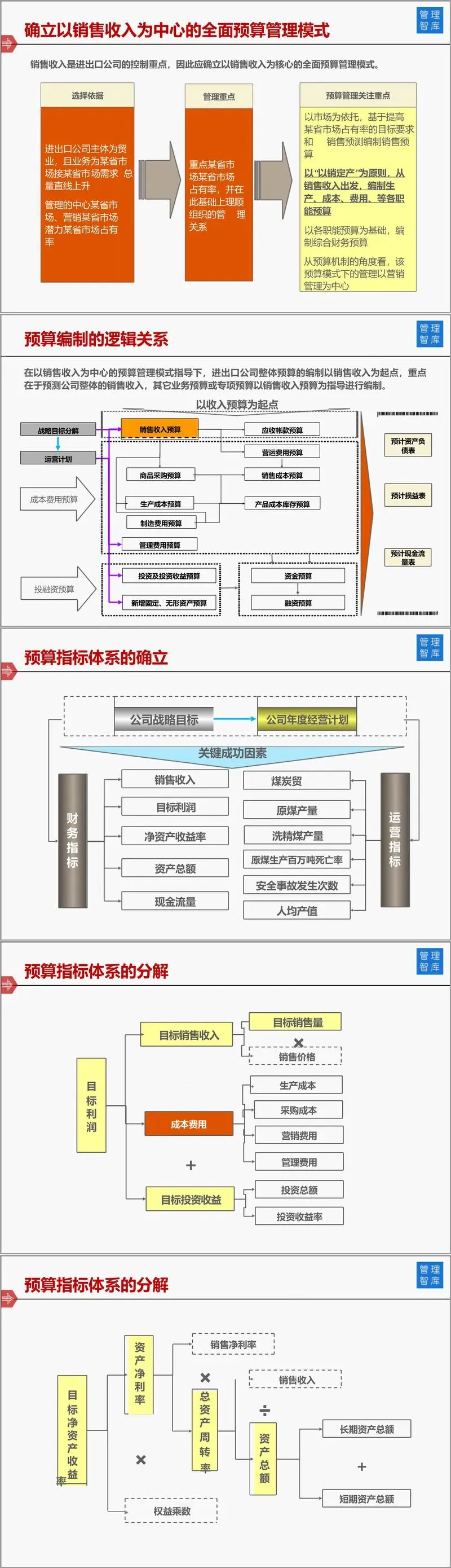

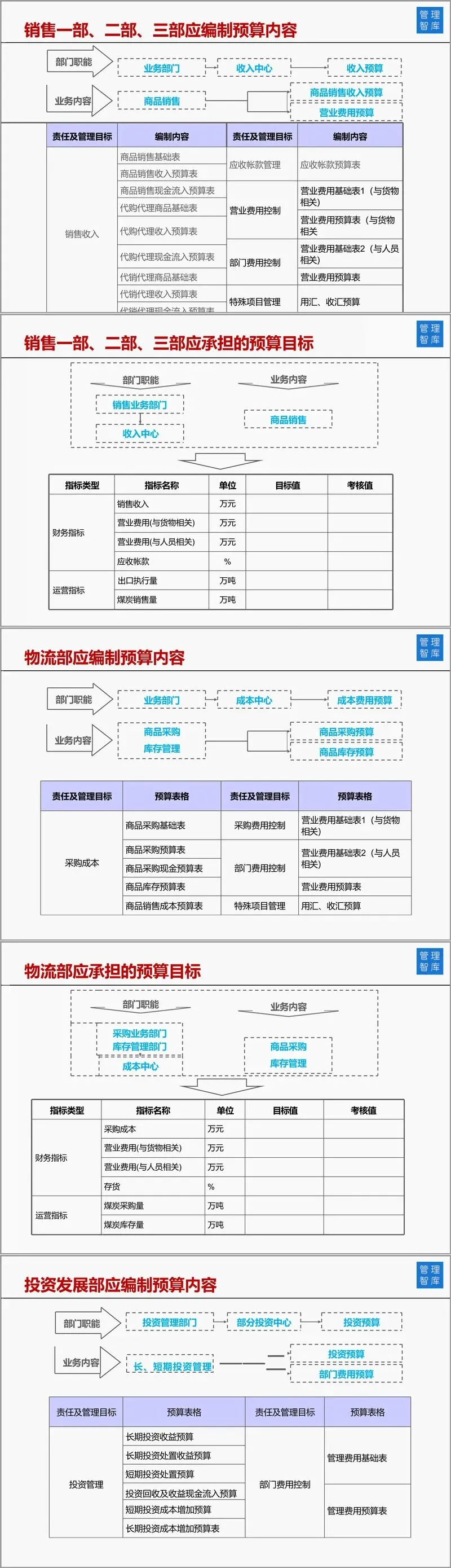

在预算内容与分类上,体系涵盖了财务预算、业务预算、专项预算等多个维度。财务预算包括收入、成本、费用、资金等传统项目;业务预算则围绕经营活动如销售收入、商品业务等展开;专项预算则针对投资、筹资、资产采购等特定事项。文件特别提出了“拟改进的表格框架”,旨在通过标准化、结构化的预算表格,提升数据质量和编制效率。

值得注意的是,全面预算管理体系并非单一模式的生搬硬套,而是根据企业的组织结构、管理重点和业务特点,灵活选择并融合多种预算管理模式。无论是投资中心、收入中心还是成本中心,都应在统一的预算框架下,结合自身职能定位,制定符合实际的预算方案。

此外,文件还强调了预算管理中“业务驱动”与“战略驱动”的双重逻辑。预算不仅是财务数字的汇总,更是业务活动的量化表达和战略落地的具体路径。通过业务绩效报告、差异分析与负责人制度的结合,企业能够及时发现问题、调整策略,实现动态优化。

总结而言,全面预算管理体系是一个系统工程,它贯穿于企业战略、运营、财务与人力资源等各个环节。其成功实施,依赖于清晰的战略导向、科学的组织分工、规范的流程设计以及有效的工具支持。只有在“全员参与、全程控制、全面覆盖”的理念指导下,企业才能真正实现预算管理从“编制”到“落地”的转变,推动整体管理水平的持续提升。

接下来请您阅读下面的详细资料吧。