本期内容,由明浩老师提供,用了中美对抗的视角再讲点年度暴论

内容一共两个大的部分:中国和美国

每个部分有3个章节,每个章节又有三个小标题,简要来说如下

美国部分

img

img1、从模型到产品,从lab到公司

2、从产品到场景,从公司到行业

- • 从Chatbot到Agent,从通用到垂直,从用户到收入

- • 行业分工:为什么是coding?为什么是医疗?为什么…

3、从行业到市场,从市场到资本

中国部分

img

img1、技术路线的祛魅与突围

2、超级应用的前夜与黎明

3、资本视角下的中国AI叙事

以下,是时间线

01:10 标题页:同一代技术,两个系统

02:04 之前其实做过年度总结

03:14 回归传统:中美对抗视角

03:30 AI帮我写了一段导语

04:14 美国叙事1

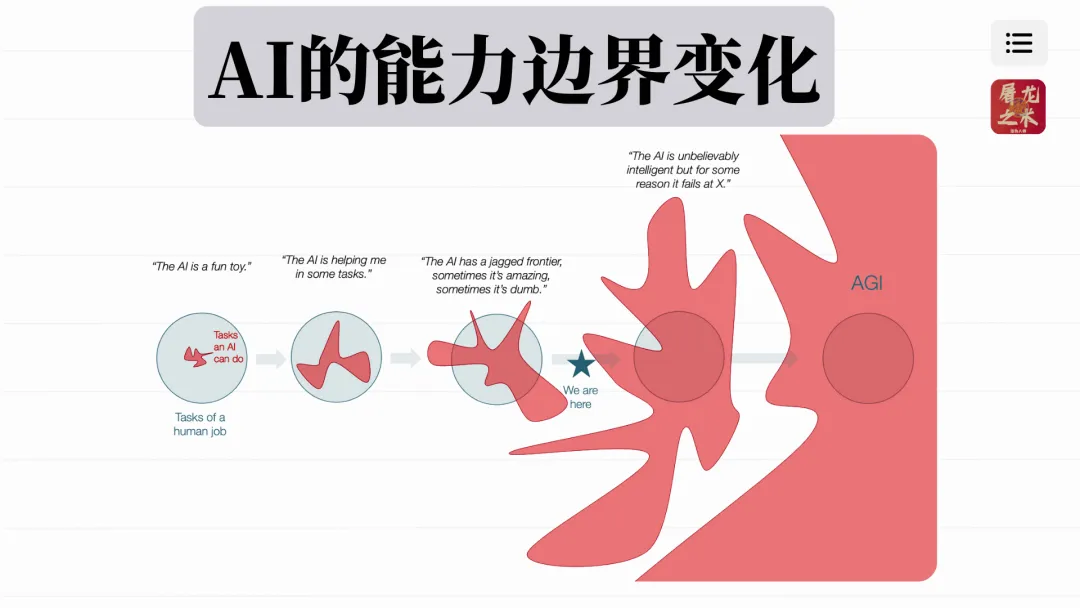

05:05 AI能力边界的进化

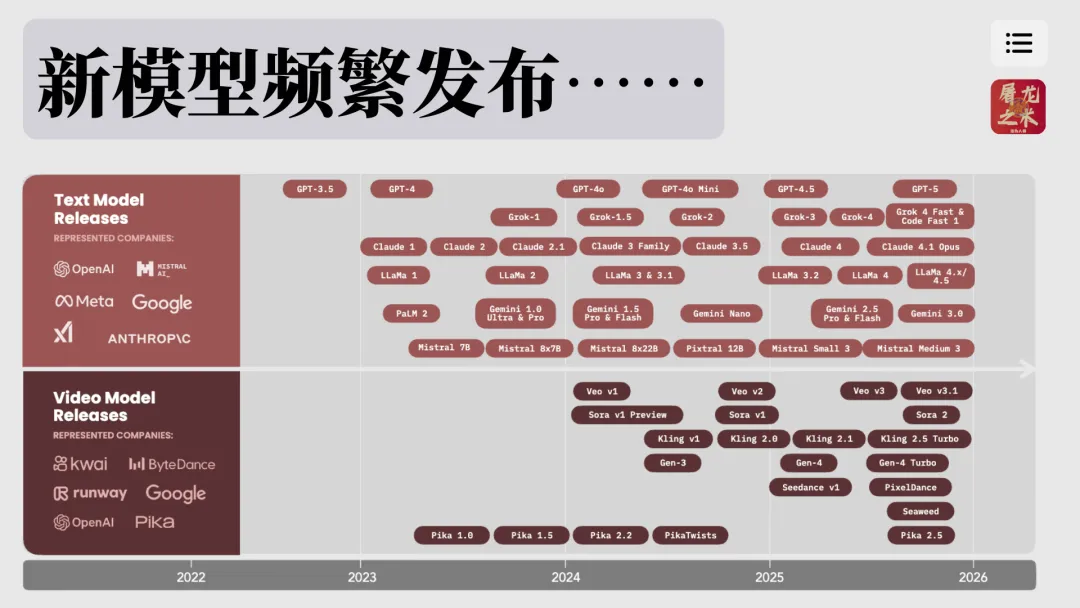

07:07 新模型疯狂发布的一年

08:09 一段AI视频记录过去的2025年AI行业

10:11 我们该如何记录这一年?+1

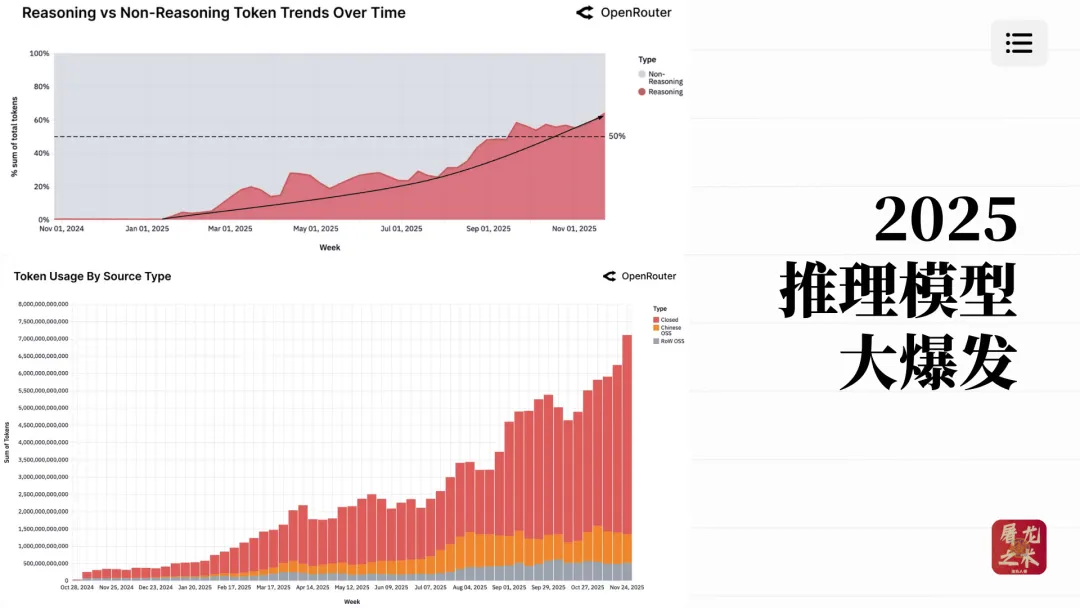

10:48 推理模型崛起

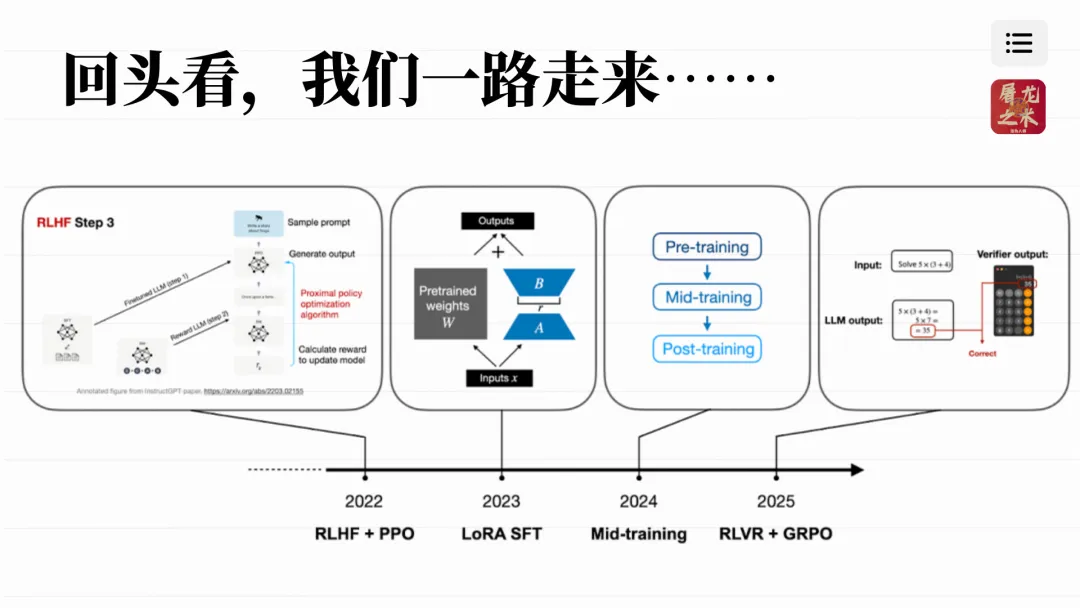

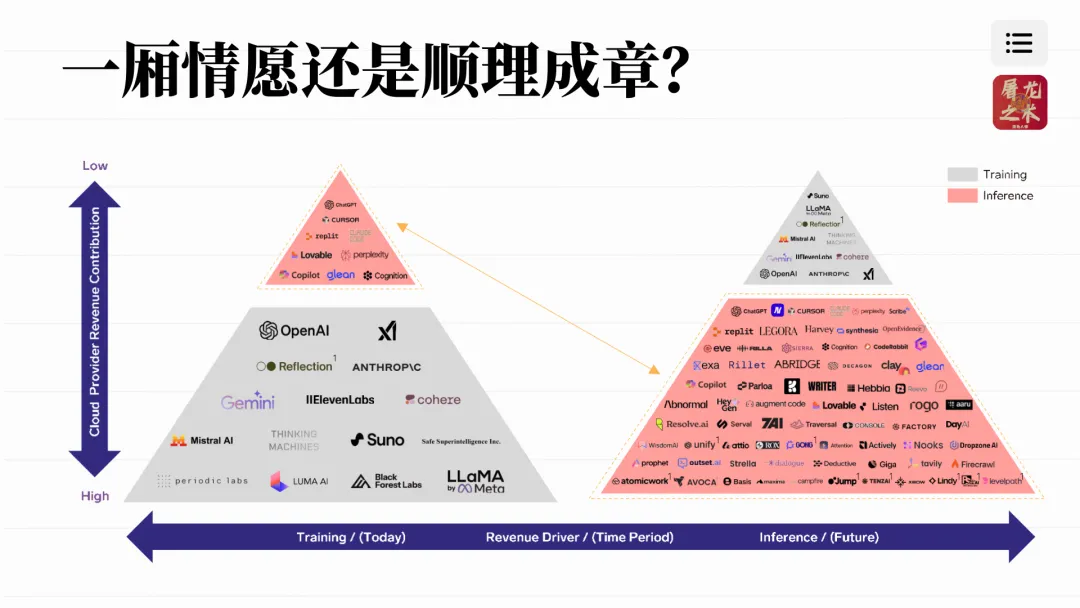

11:16 我们如何一步一步走到这里?

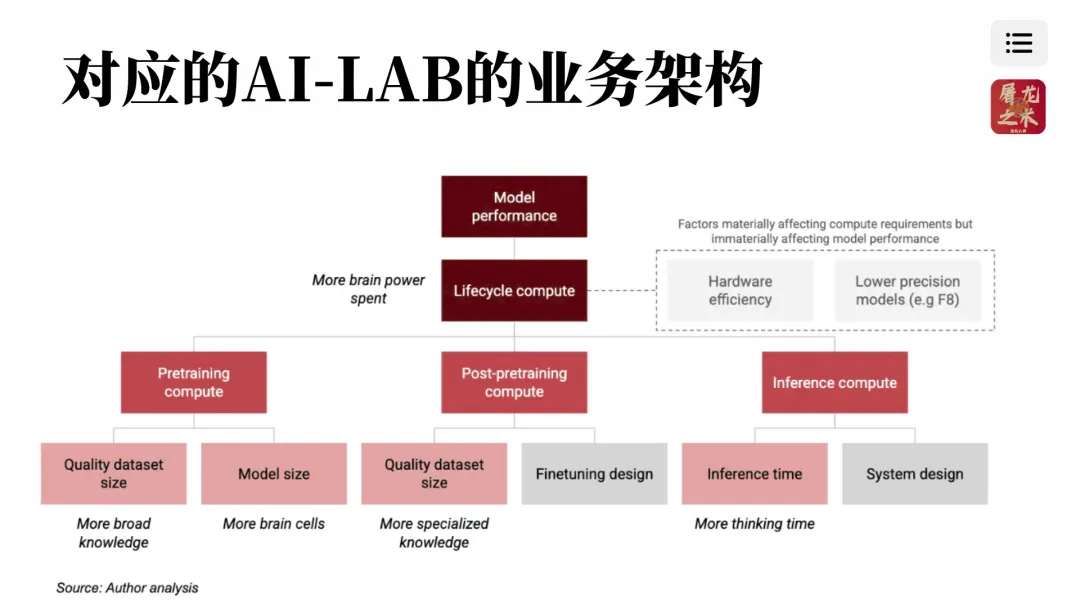

11:51 对应当前AI lab的架构

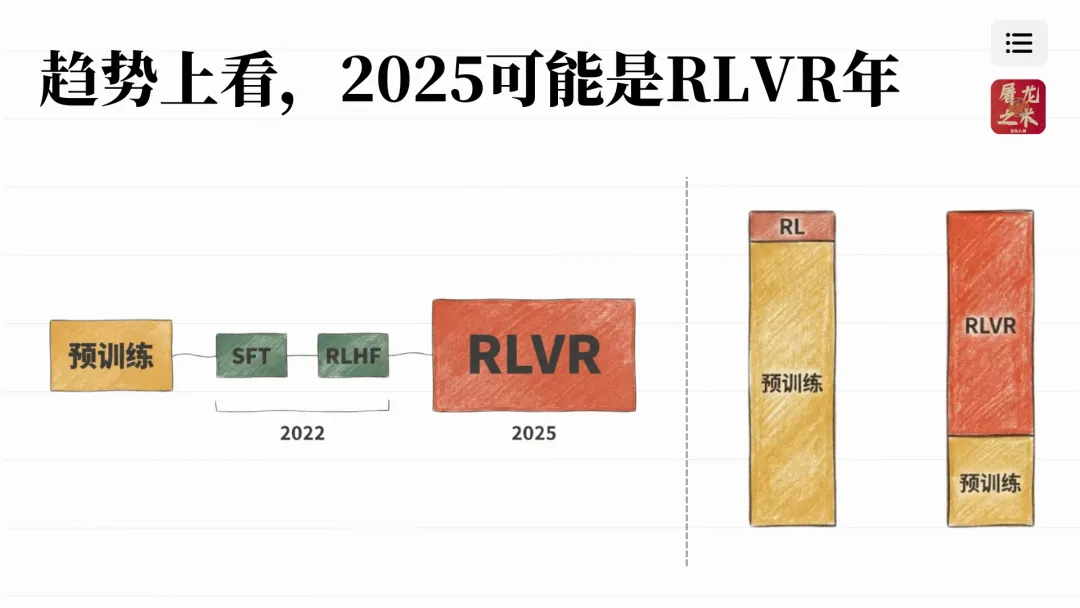

12:16 RLVR之年

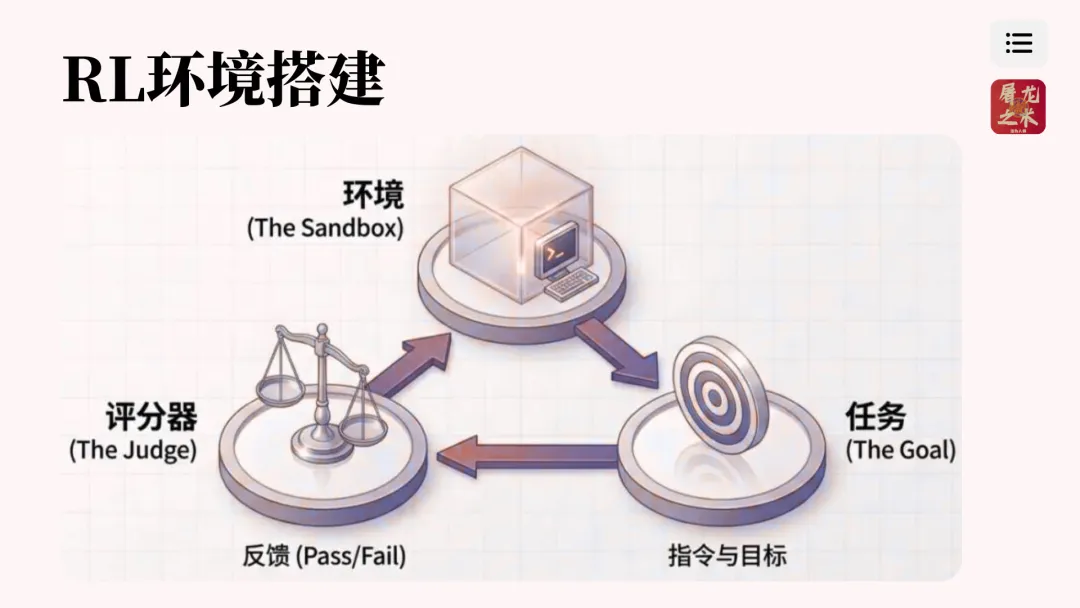

12:59 RL环境搭建变得重要了

13:29 谁在搭建RL环境?

14:50 新时代的“数据民工”

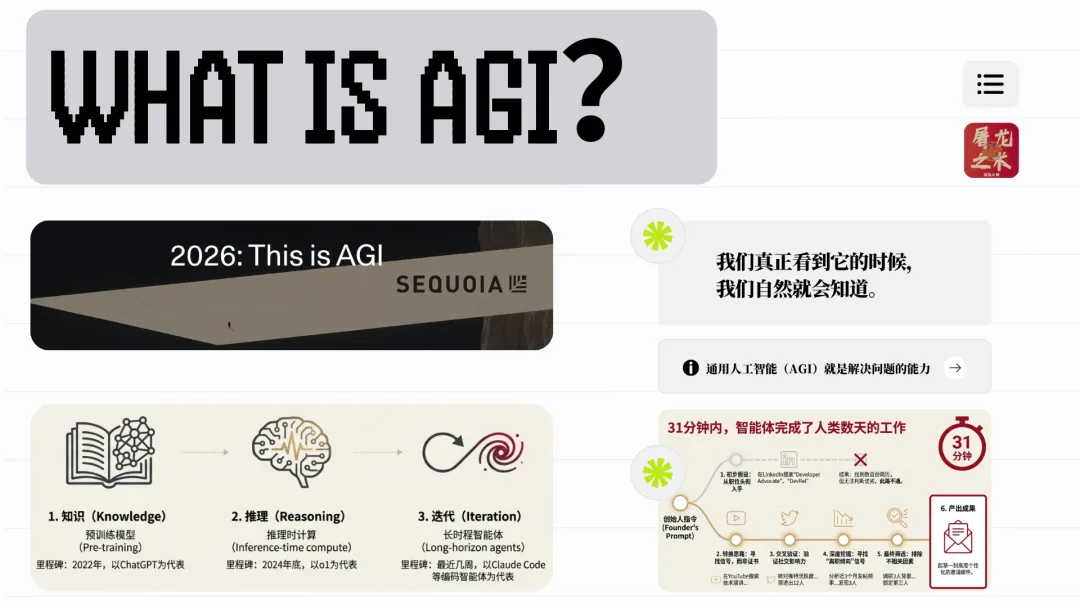

15:44 红杉美国《2026,This is AGI》

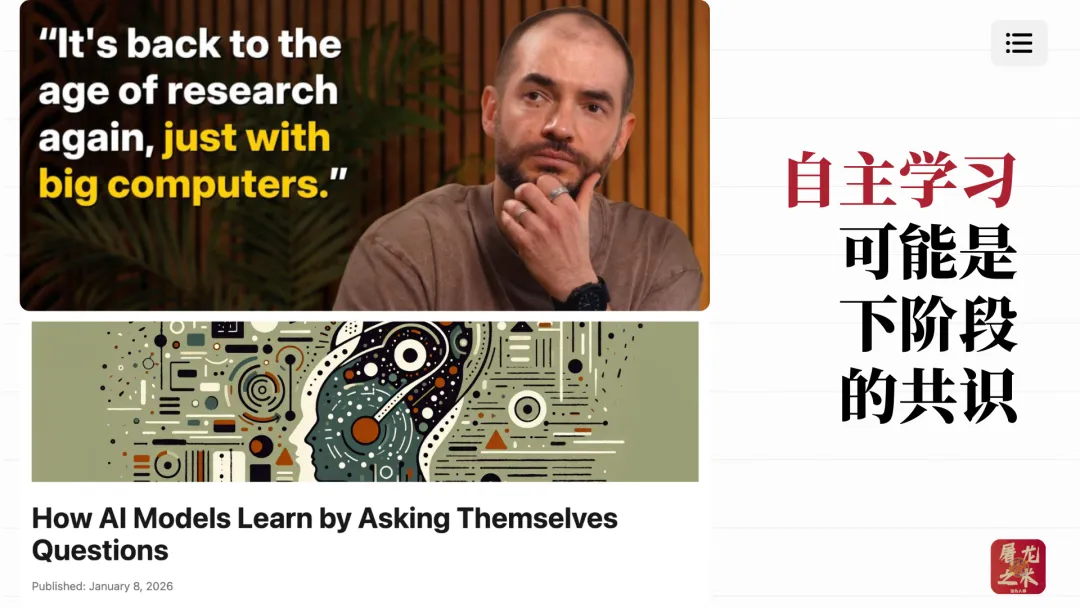

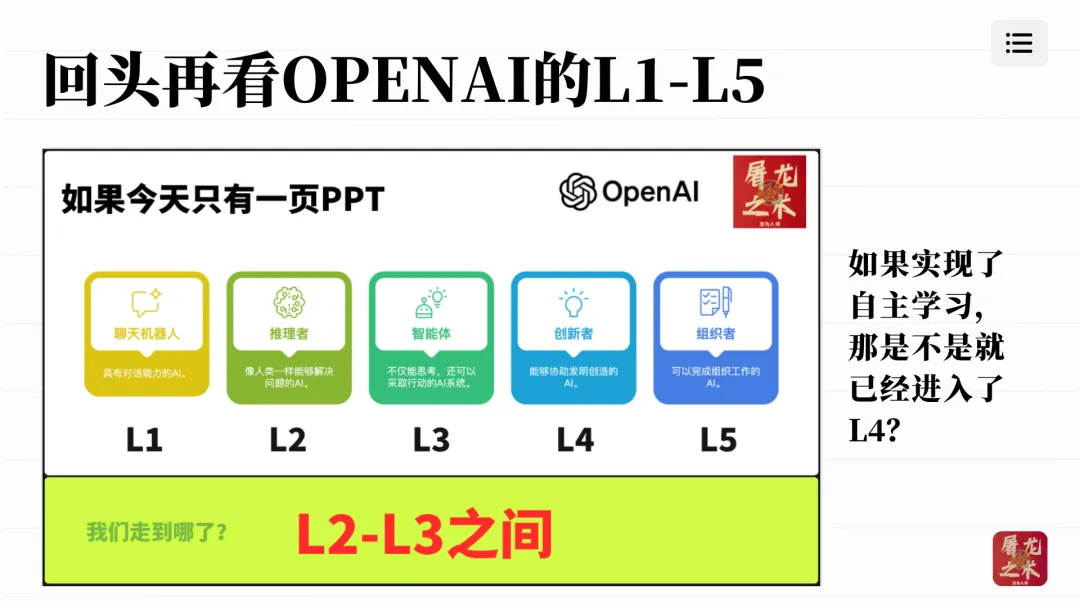

18:26 自主学习

19:06 自主学习是不是等于L4?

19:43 所以出现了一批new lab

20:32 关于AI主桌的探讨

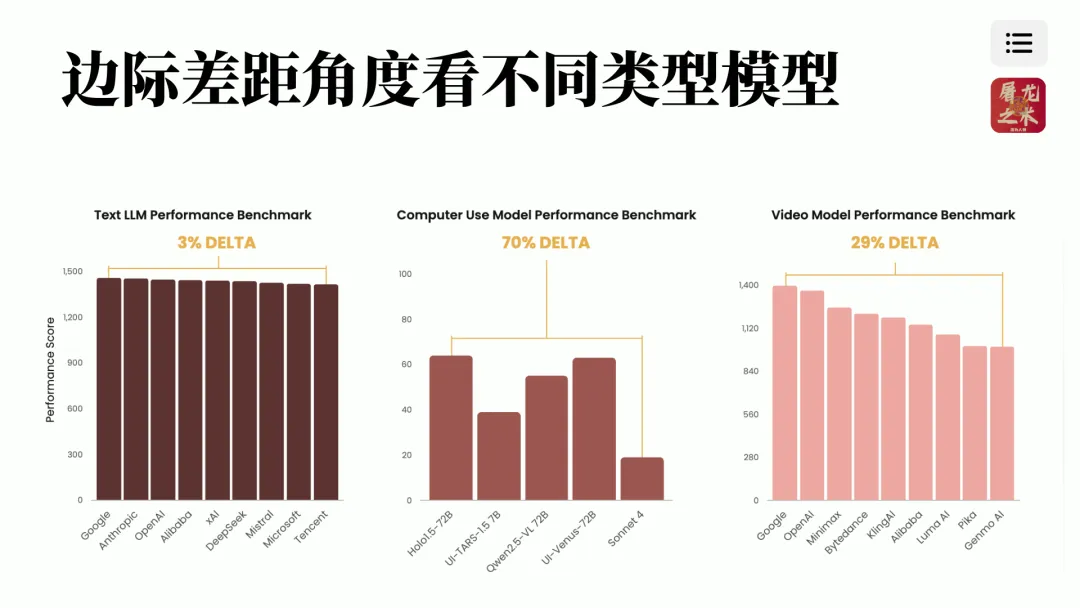

21:53 不同模型类型之间的表现差异

22:32 讲过很多次我给我家孩子做PPT的故事

23:24 notebooklm甚至“懂”什么是立体书

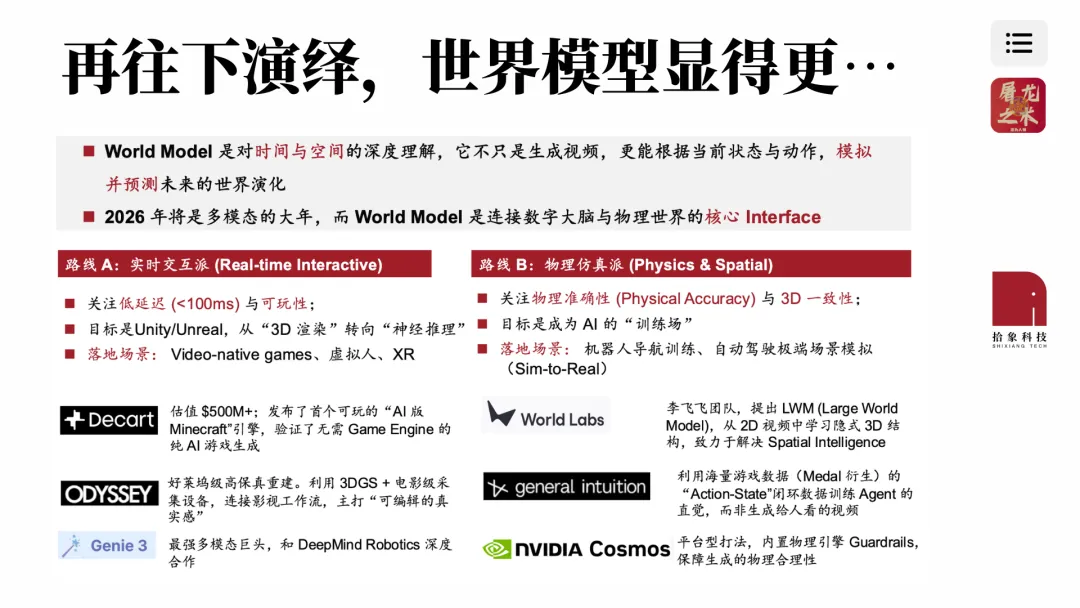

24:33 世界模型以及目前的两种技术路线:无限视频流/物理空间

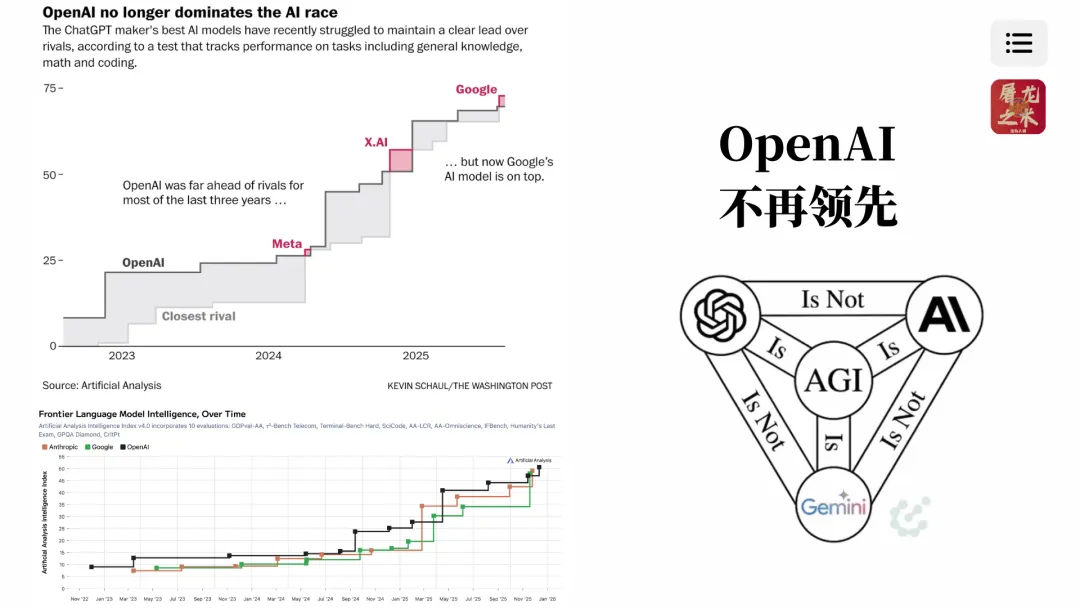

26:01 御三家:Google、OpenAI、Anthropic

27:11 OpenAI不再领先

27:42 美国叙事2

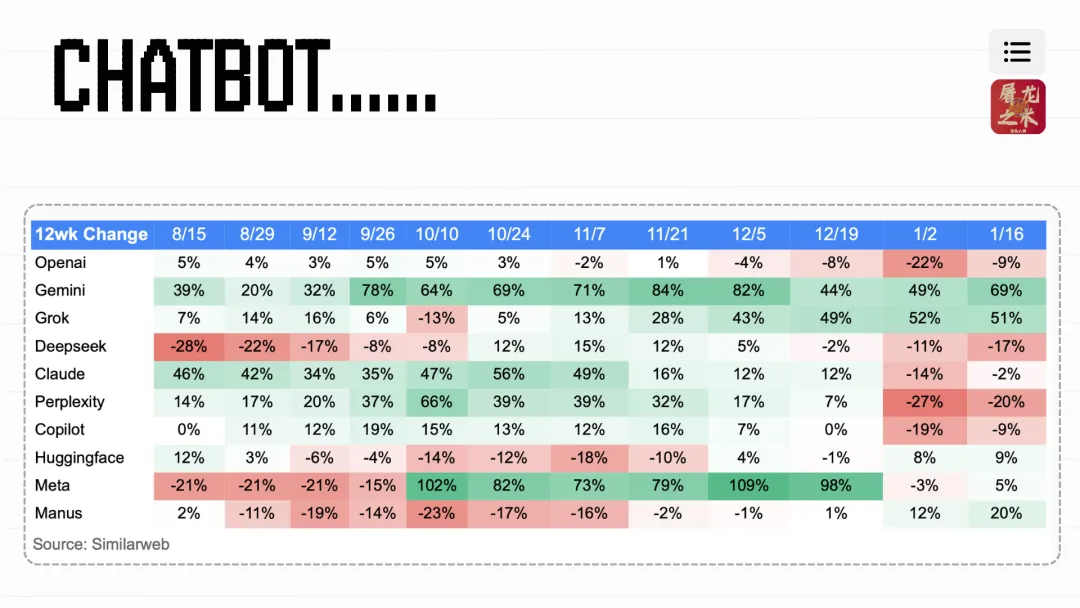

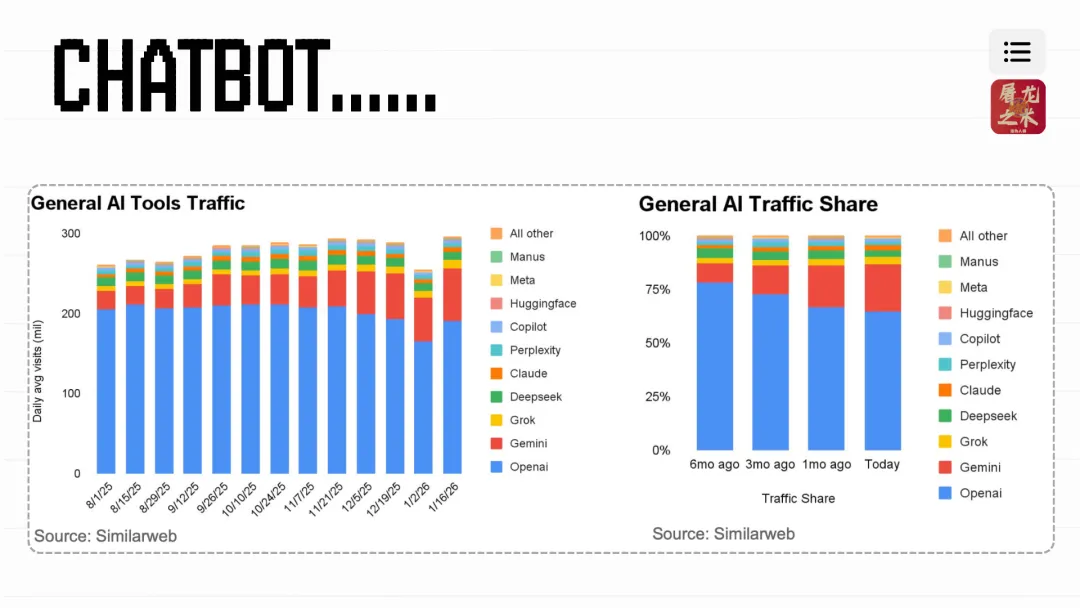

28:10 Chatbot

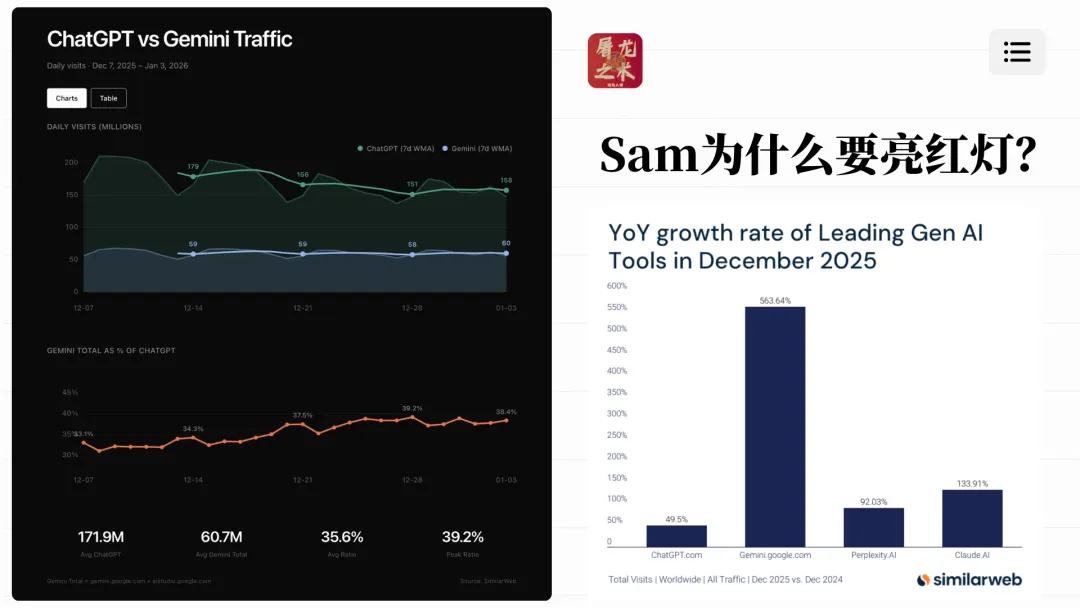

29:11 OpenAI亮红灯

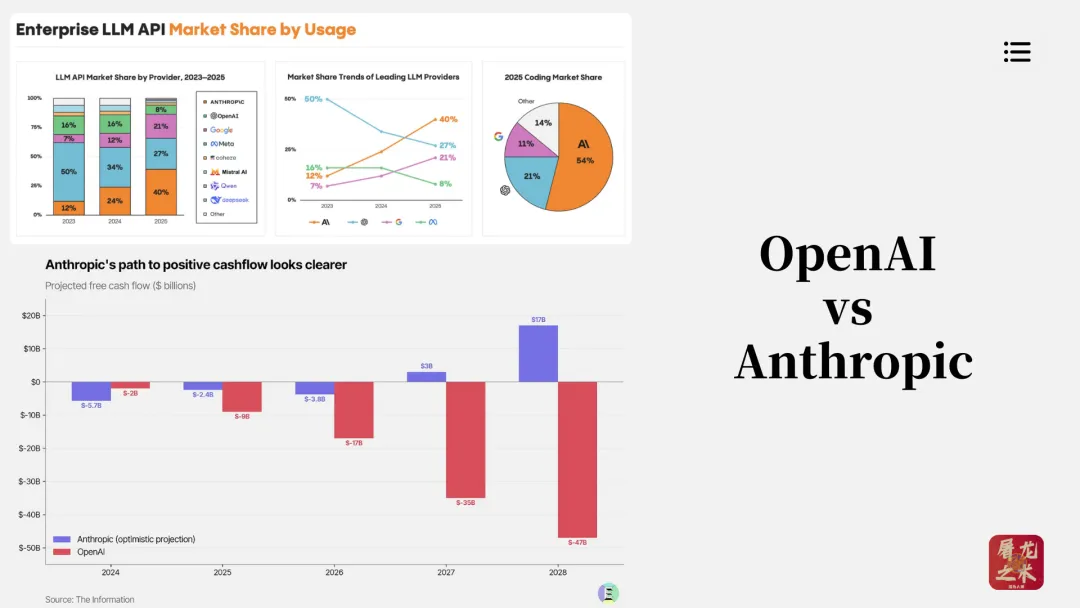

29:46 OpenAI VS Anthropic

30:36 OpenAI的策略:成年人全都要

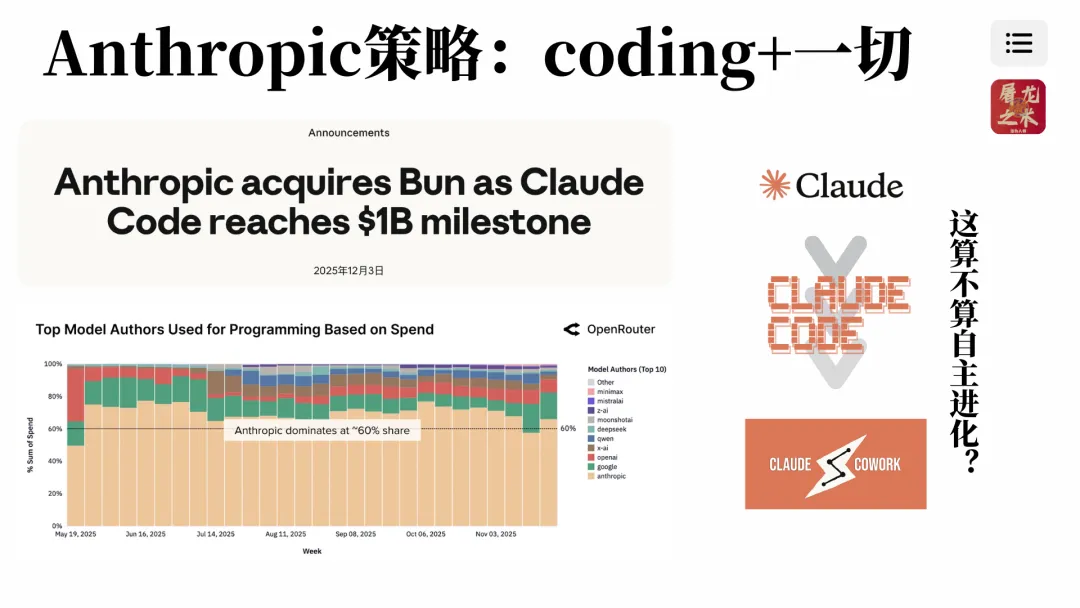

31:13 Anthropic的策略:coding+一切

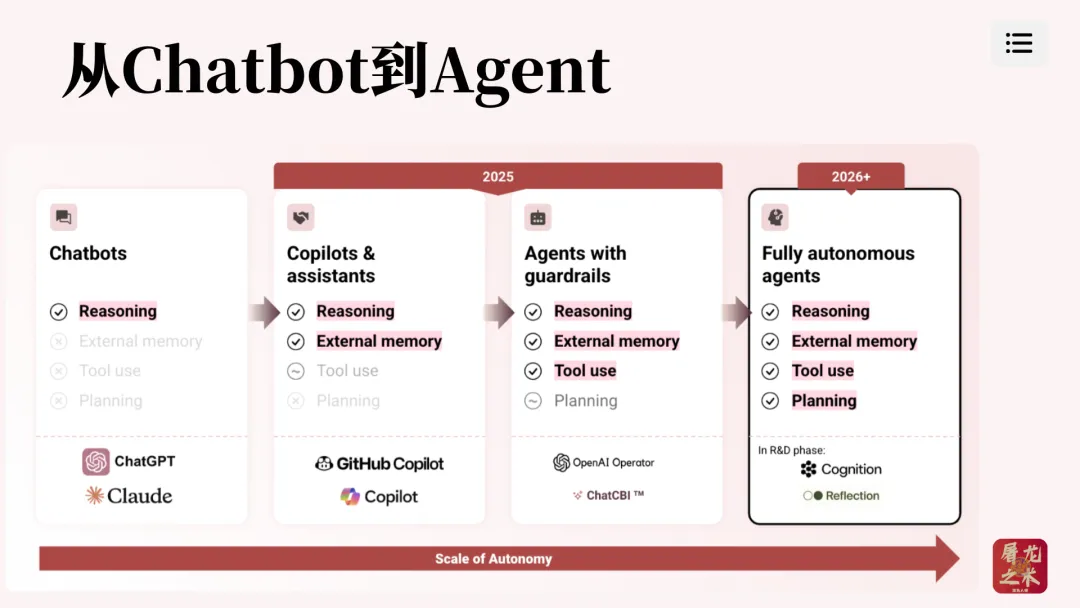

32:24 Chatbot到Agent

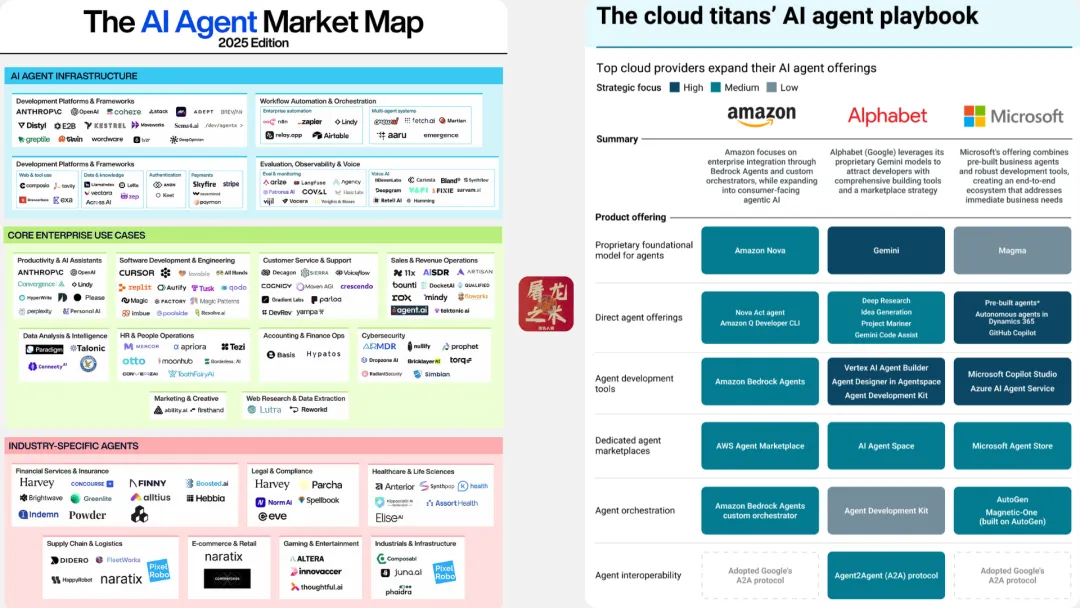

32:45 Agent战场

33:05 再往下分赛道

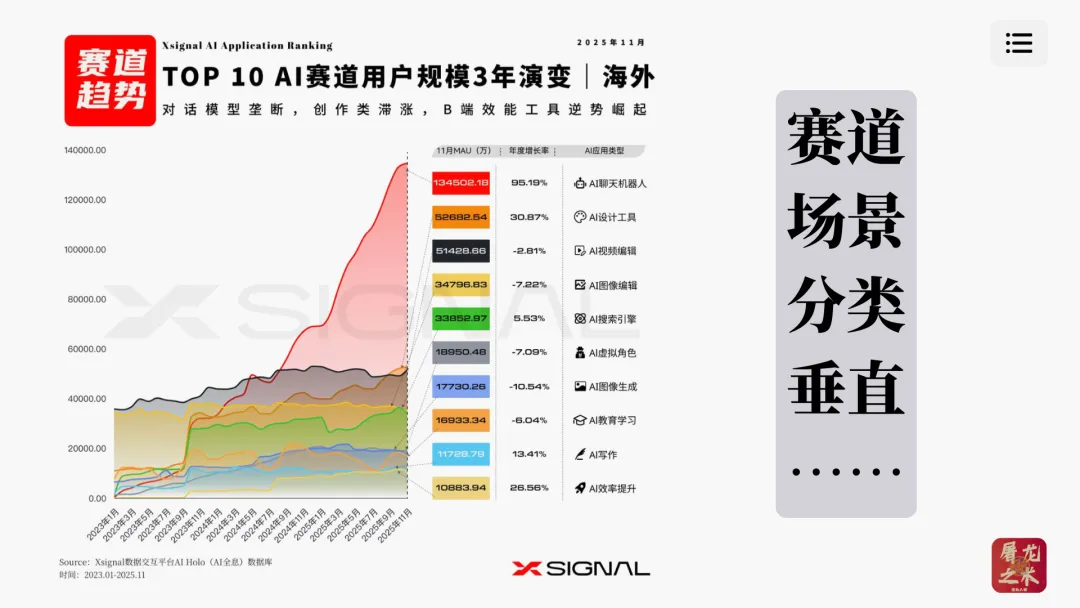

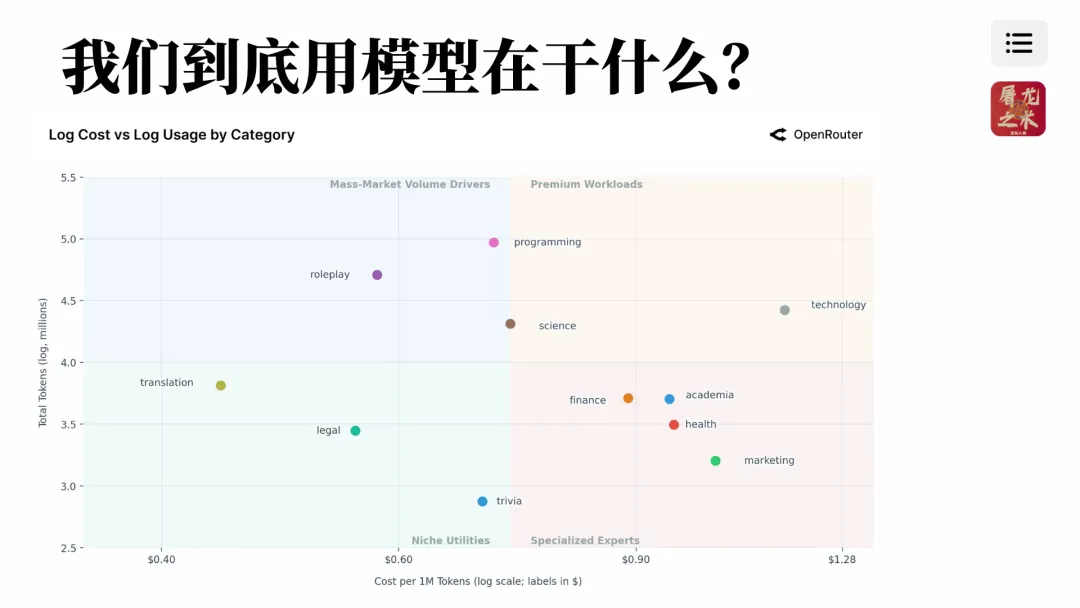

33:32 我们在用模型干什么?

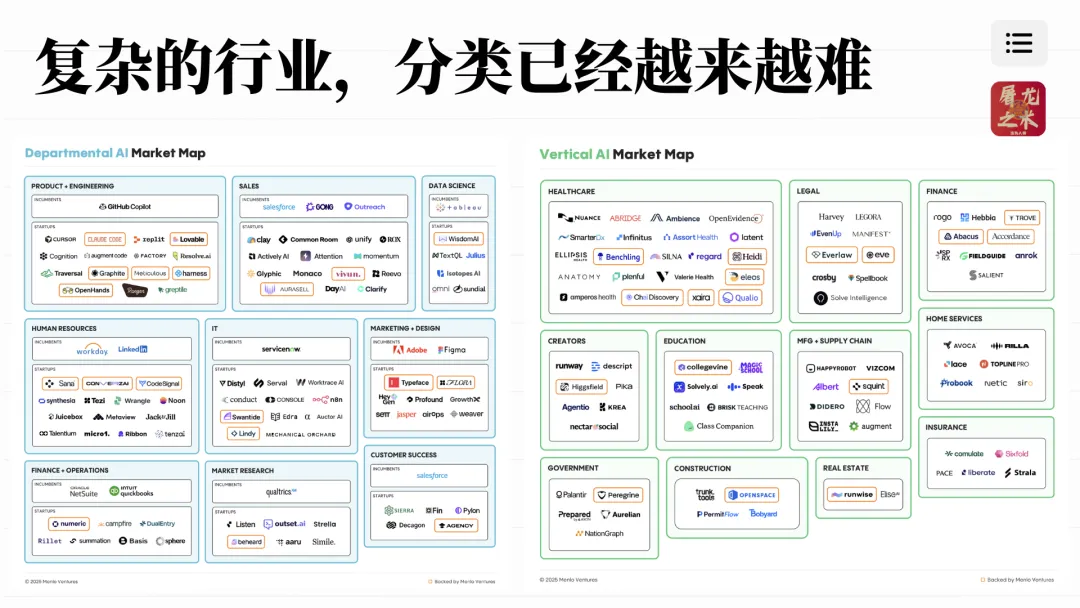

34:02 2B AI的分类方式

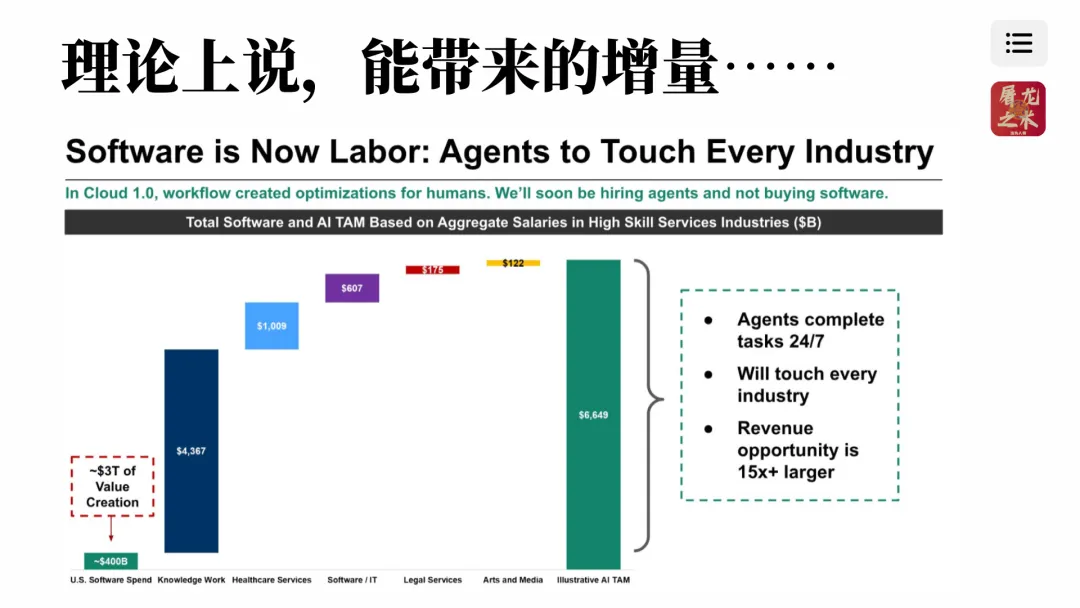

35:02 这些行业带来了收入增量

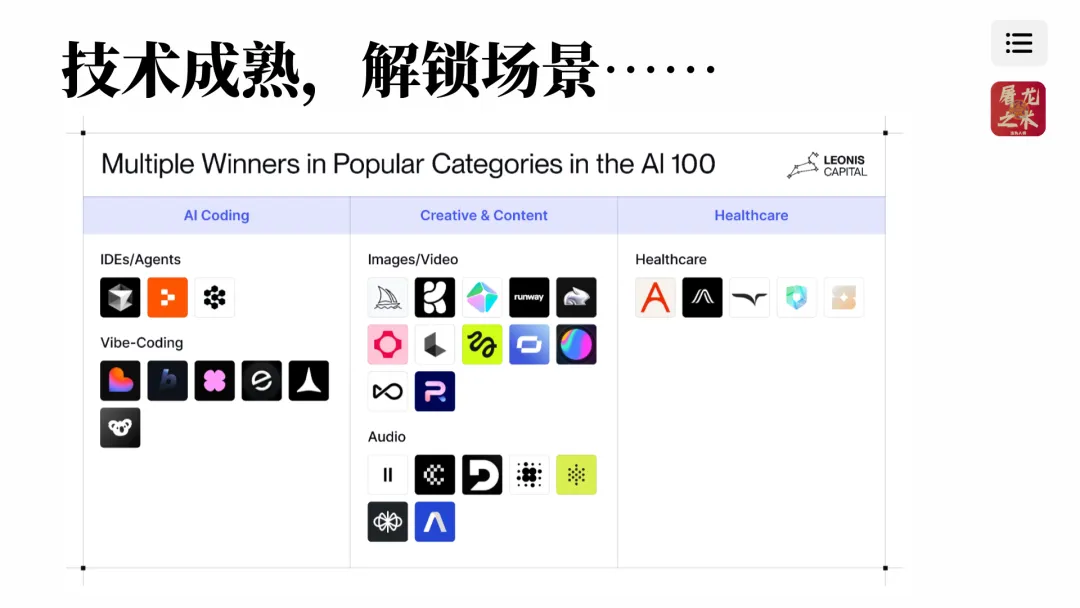

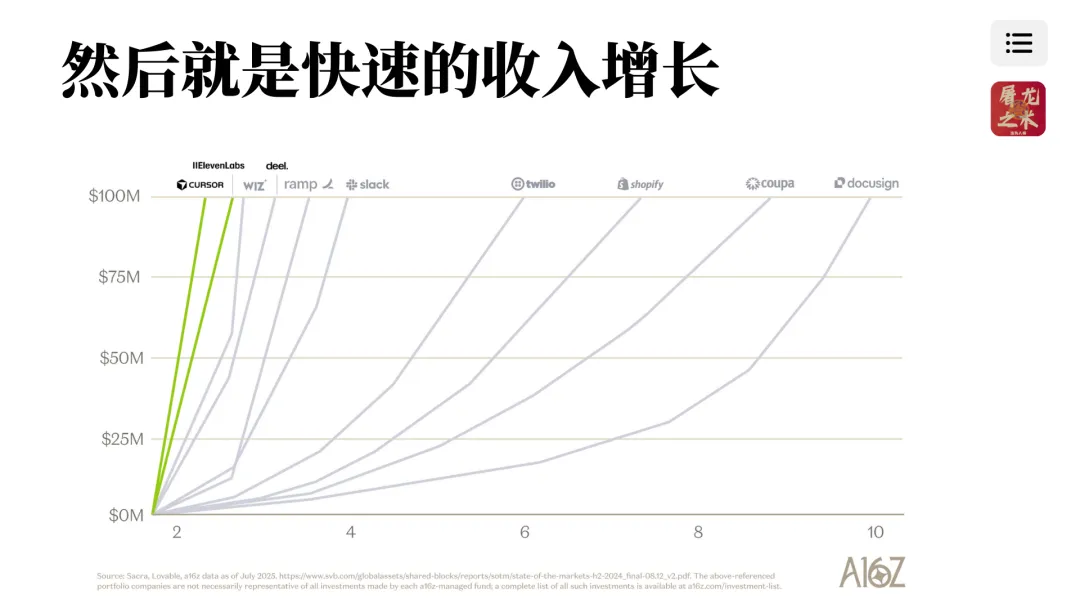

35:41 技术成熟,解锁场景

36:05 收入快速增长

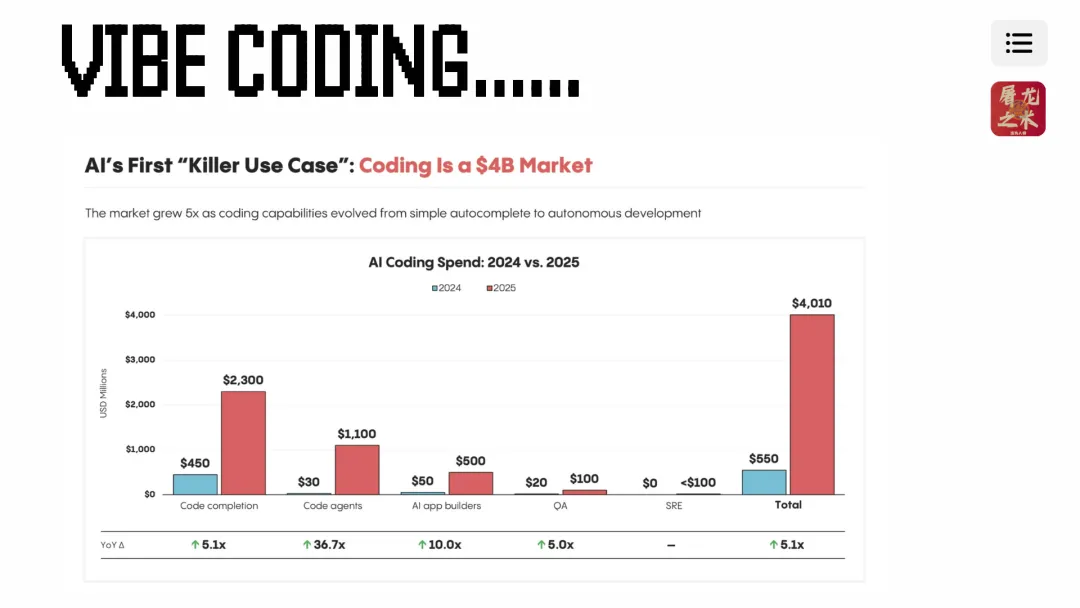

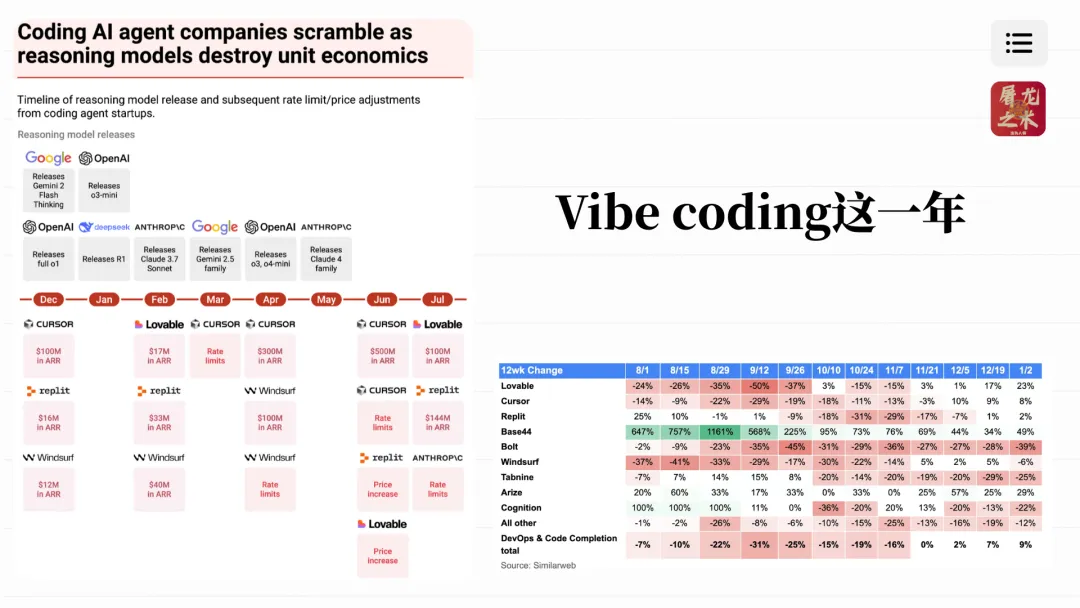

36:31 vibe coding这个行业

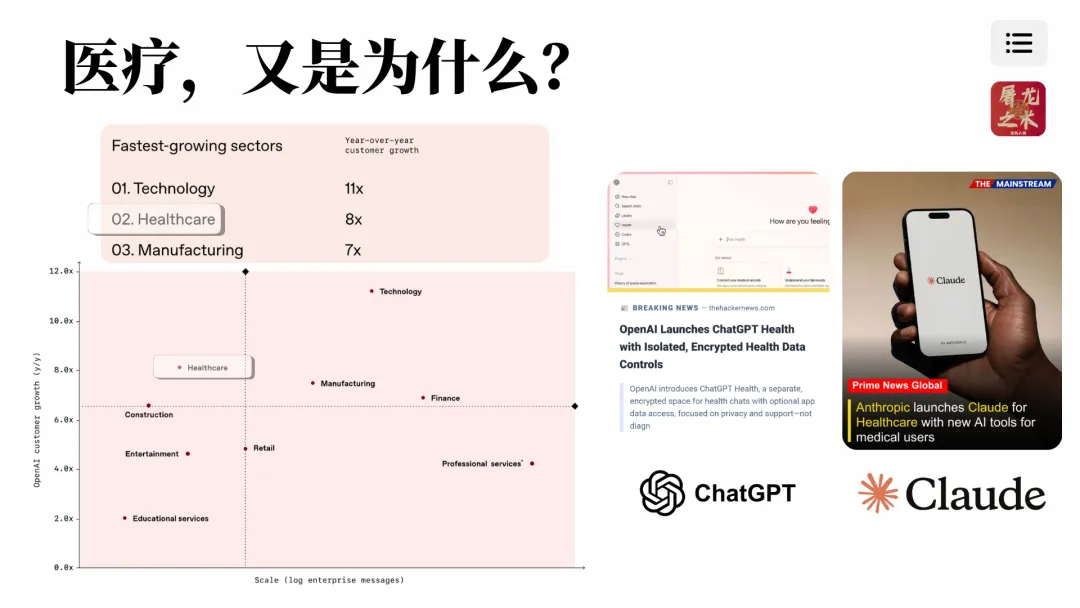

37:49 为什么大家都开始着重做医疗?

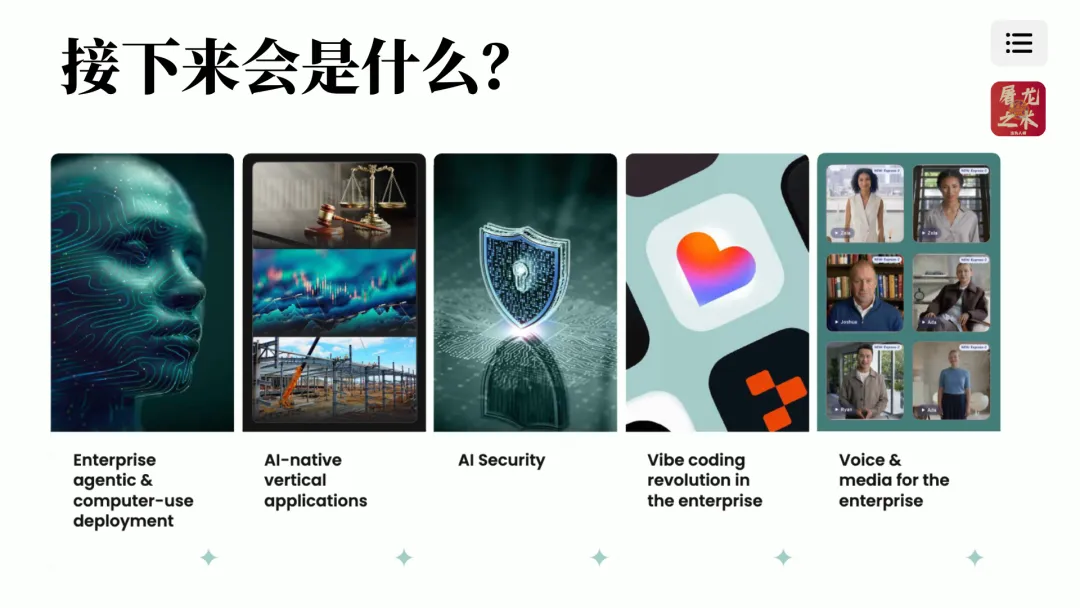

39:01 接下来会发生什么?

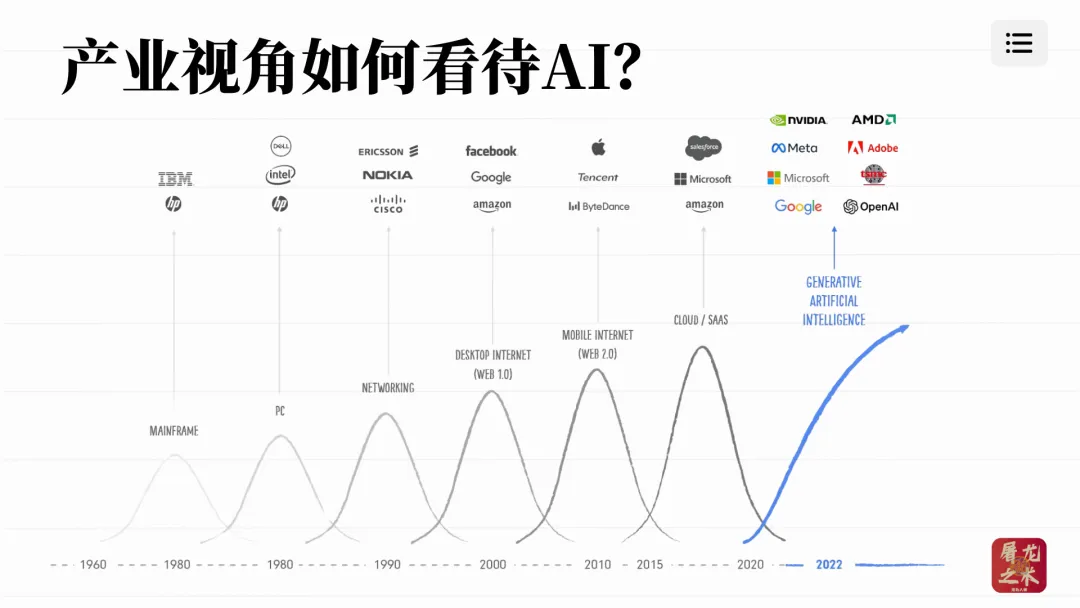

39:38 产业视角看AI

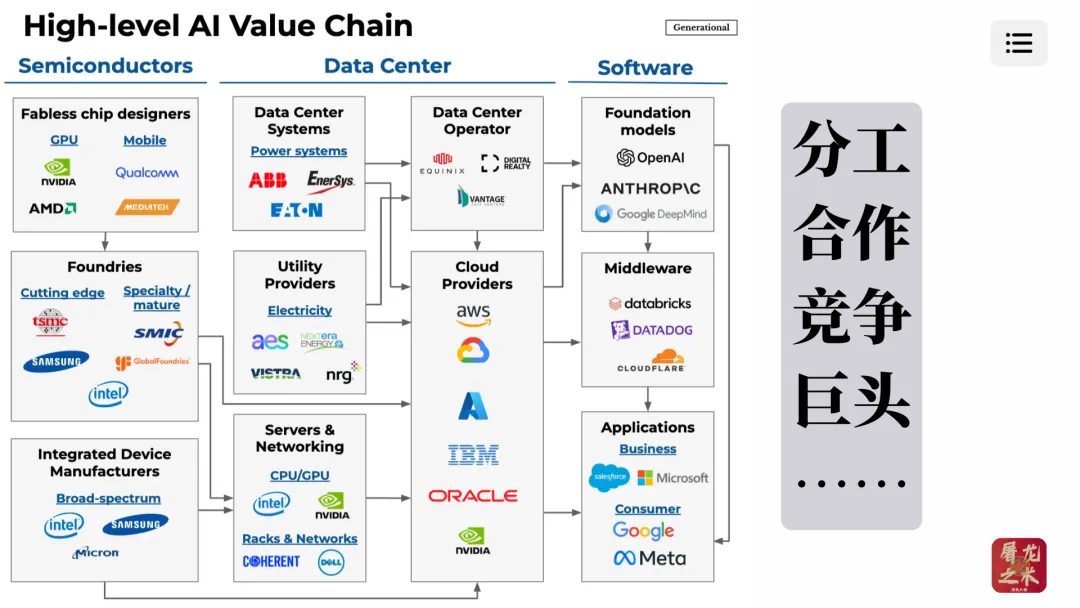

39:57 行业分工

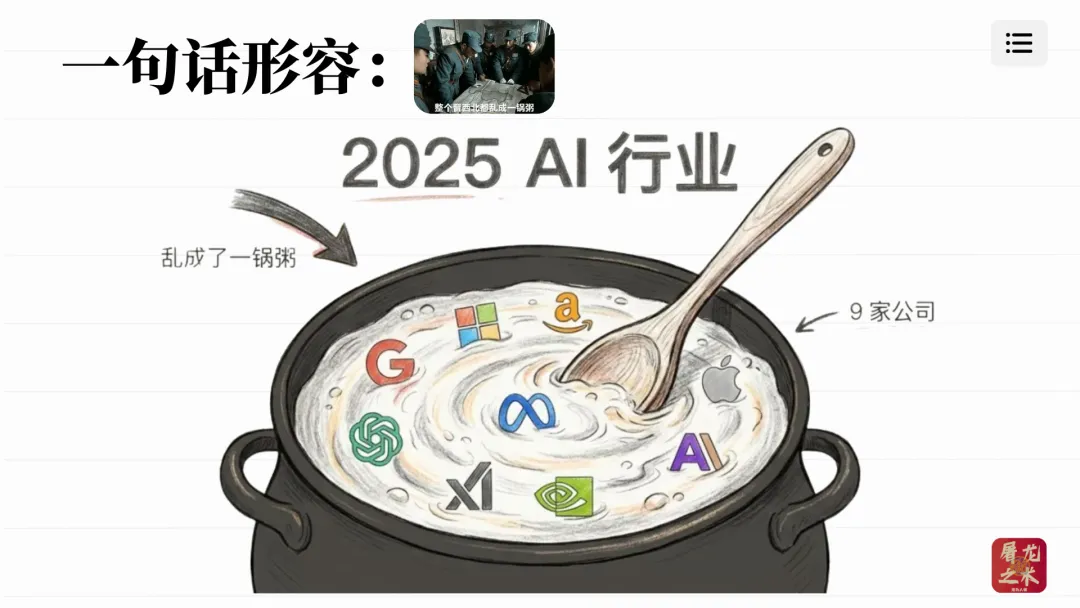

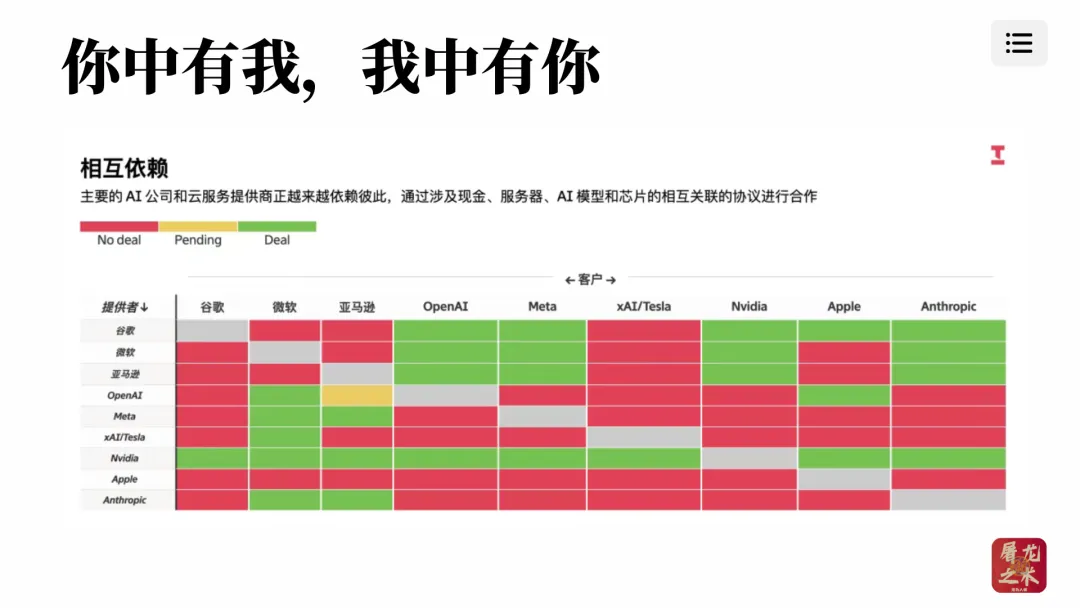

40:51 “整个晋西北乱成一锅粥”

41:02 你中有我,我中有你

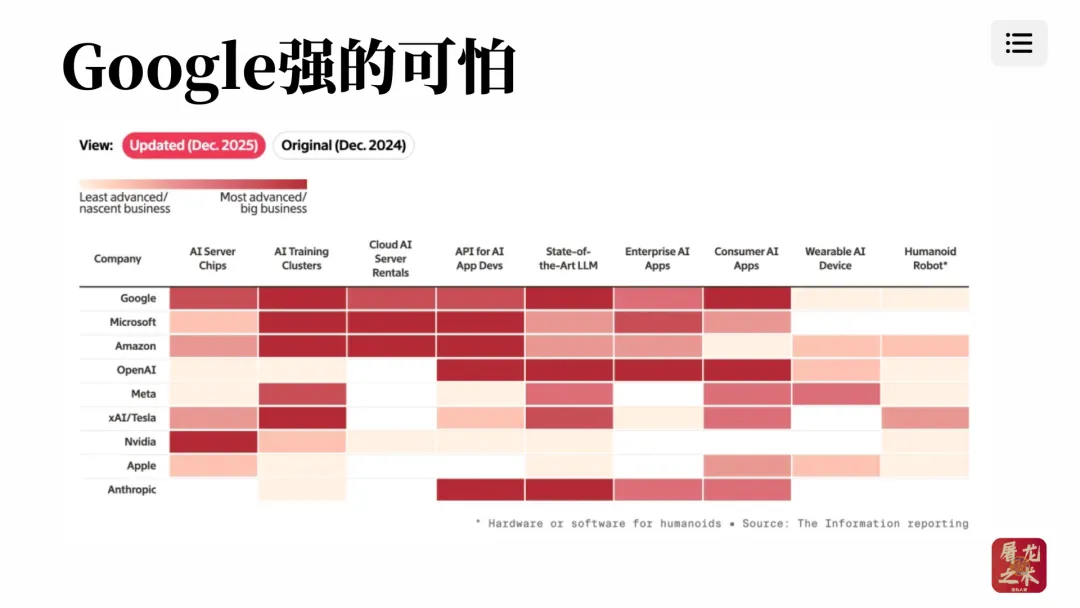

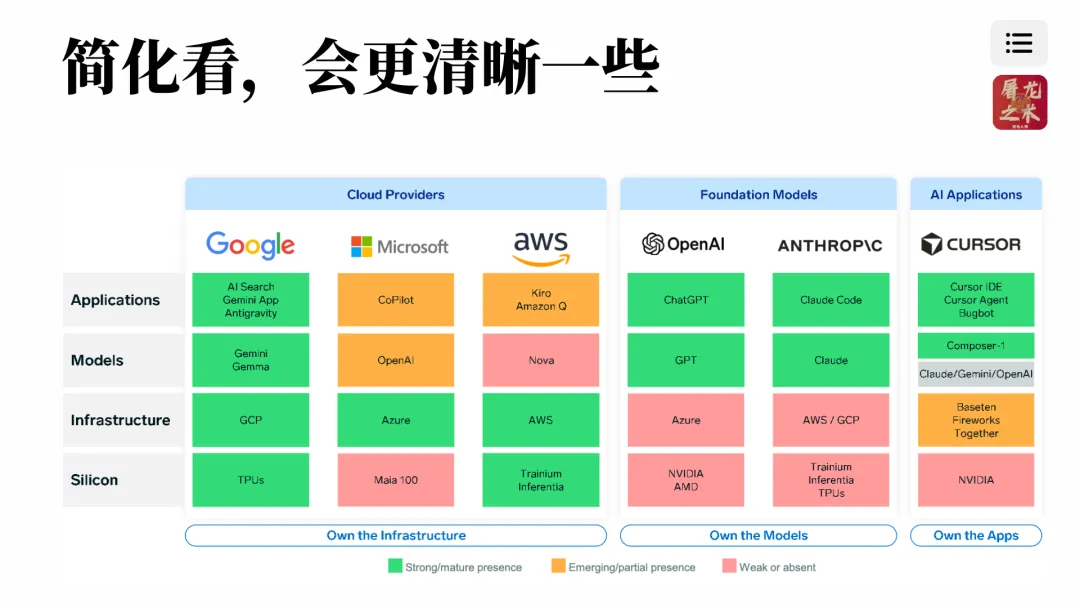

41:50 产业链角度看巨头公司

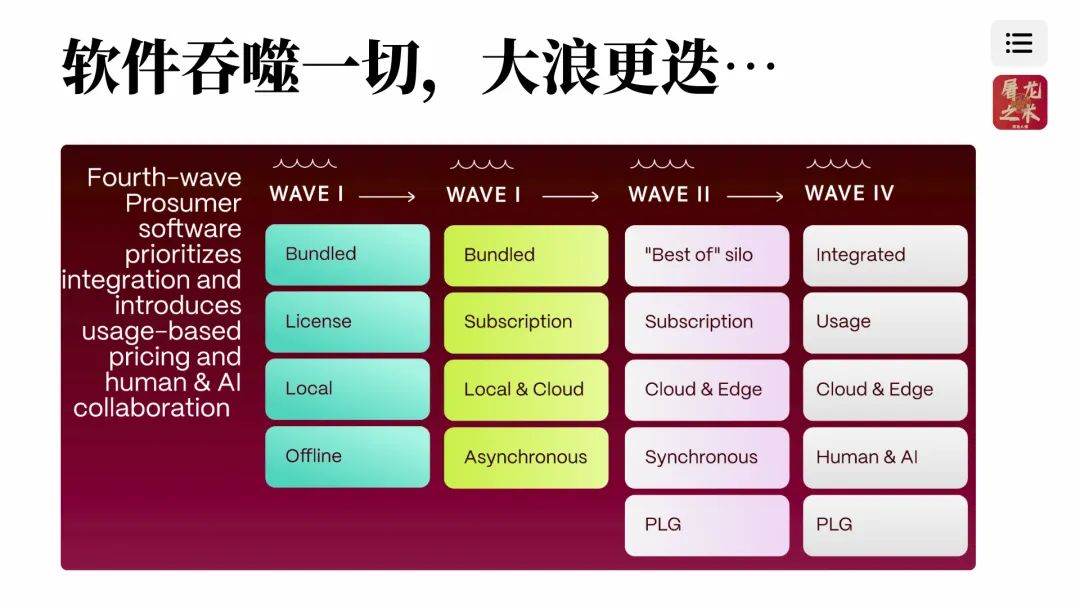

43:19 第四波软件的“大浪”

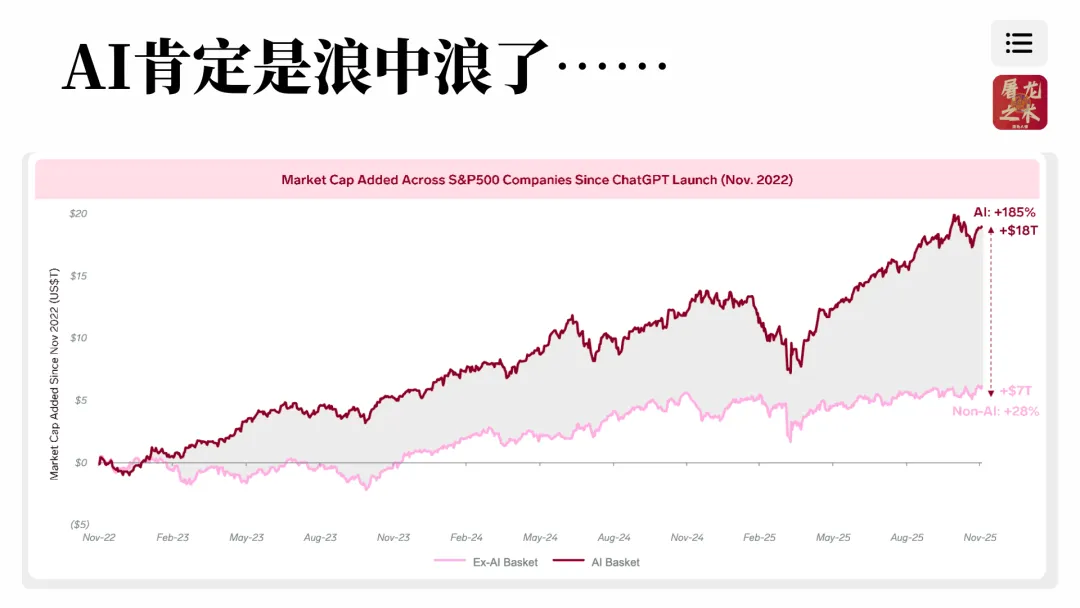

44:13 美国叙事3

44:35 我们到底期待一个多大的浪?

45:35 过去15年的三浪

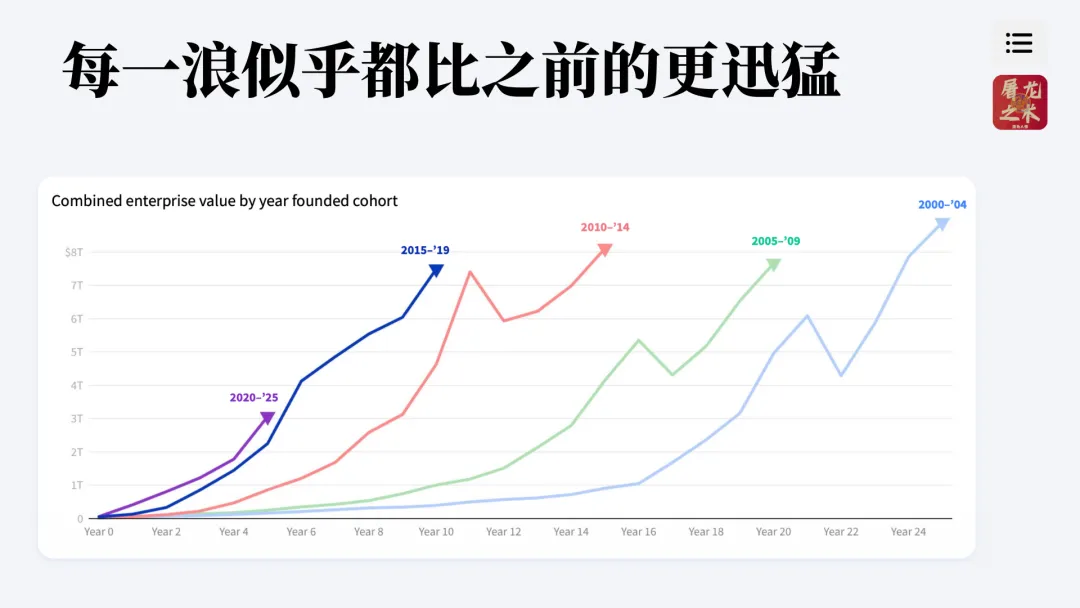

45:59 一浪更比一浪强

46:26 市值增长

46:51 AI是核心动力

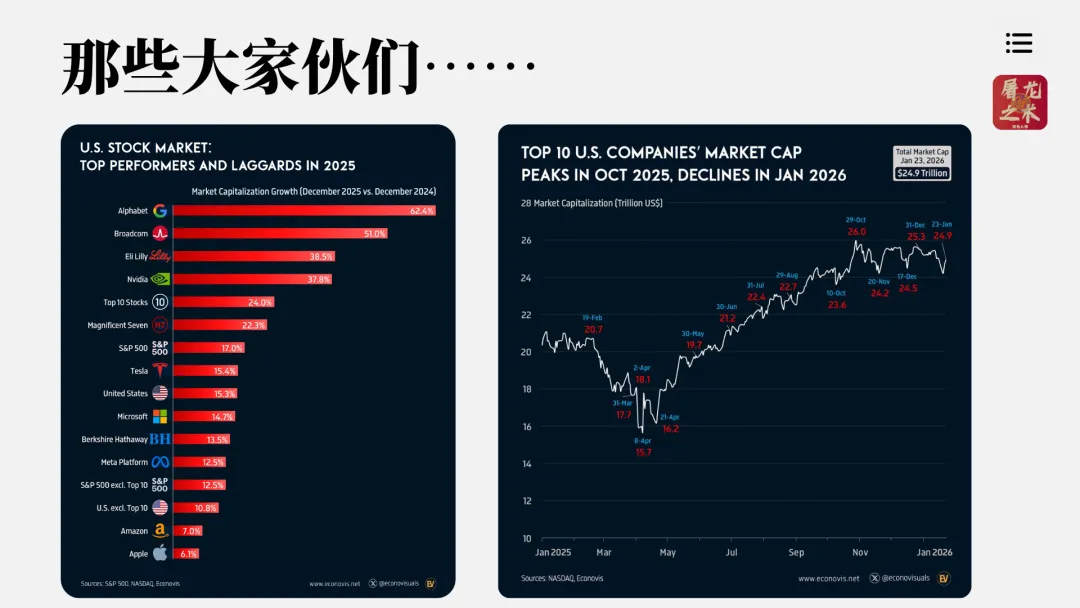

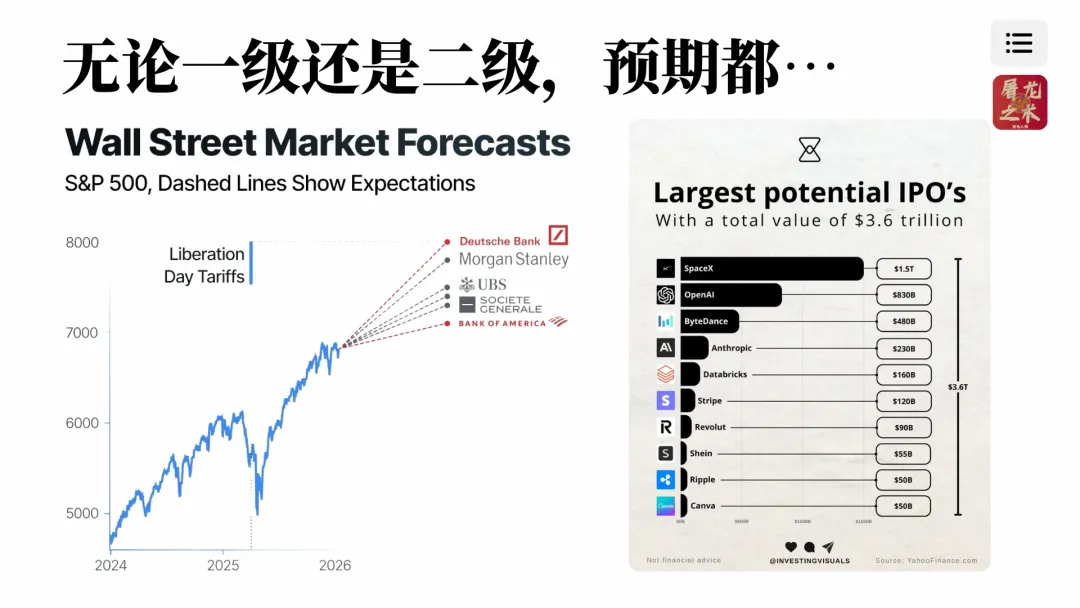

47:17 二级过去一年的表现

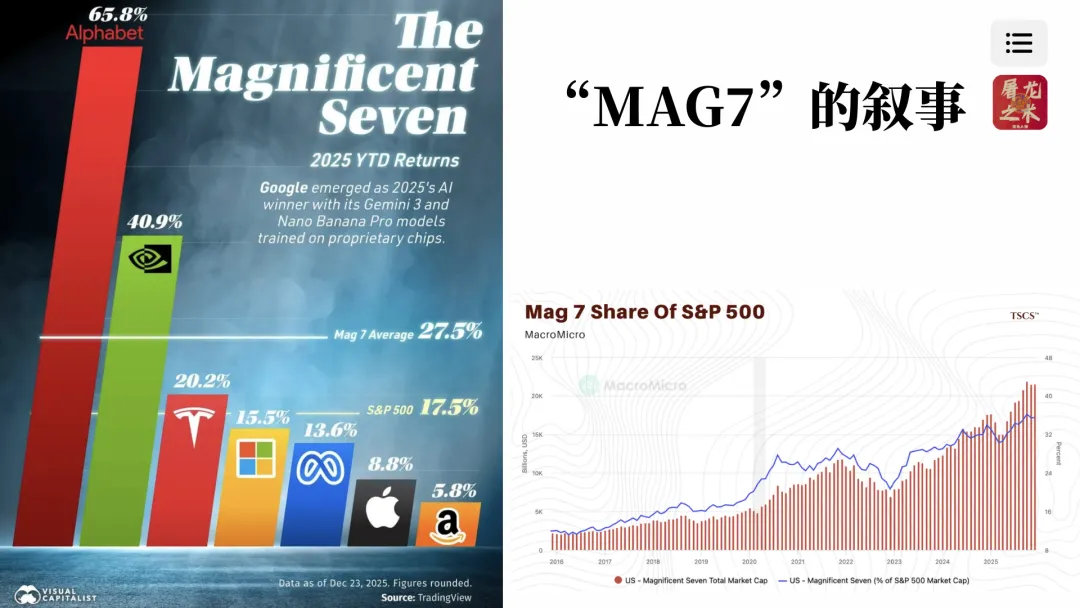

48:12 那些大家伙们

49:10 mag7的叙事

49:41 4万亿美金的公司

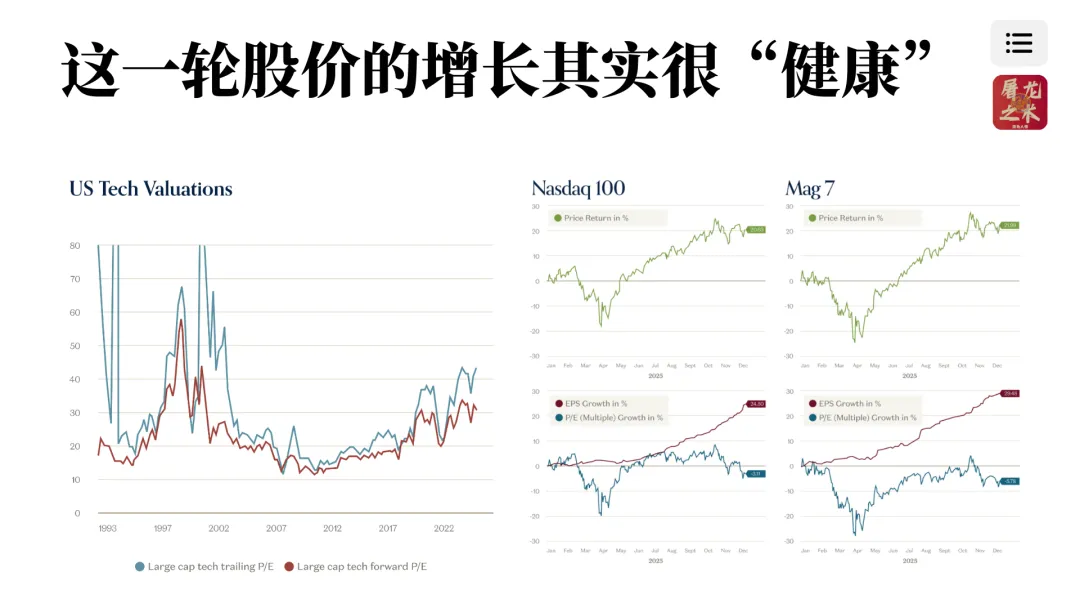

49:56 泡沫与PE

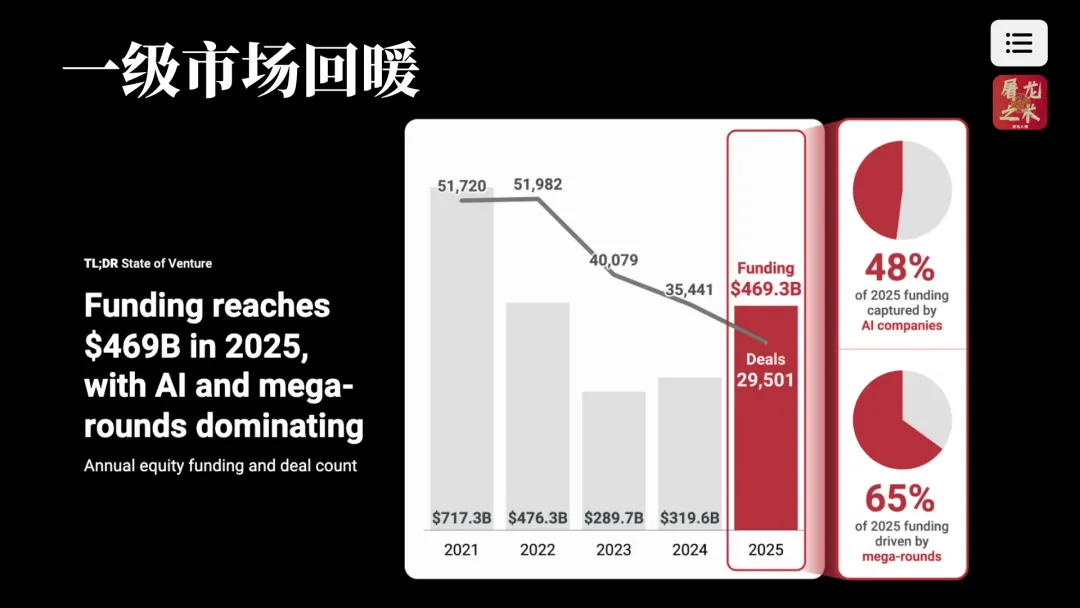

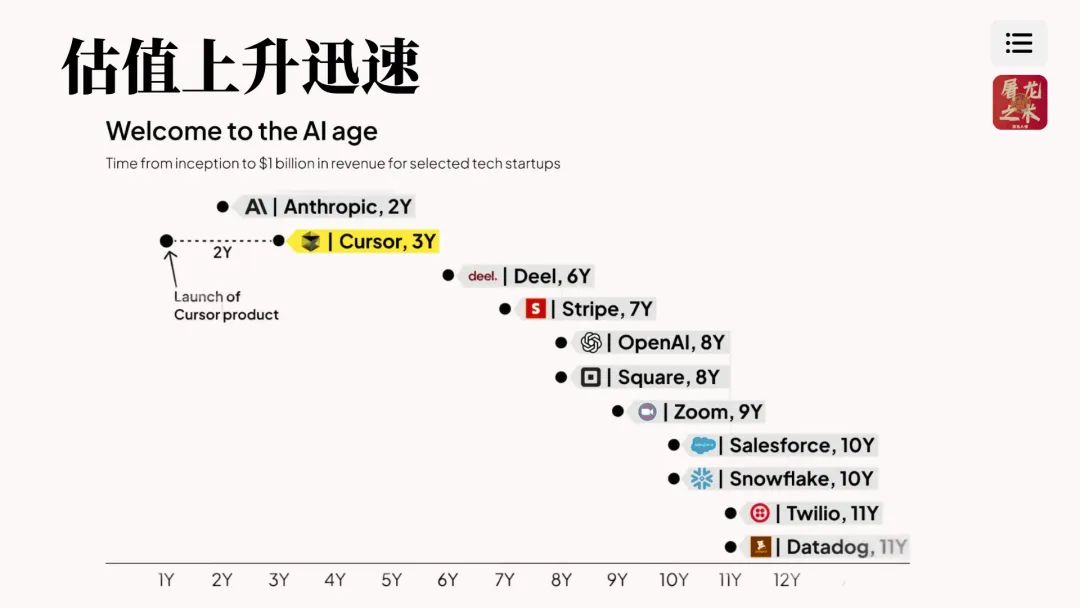

50:22 一级市场的回暖

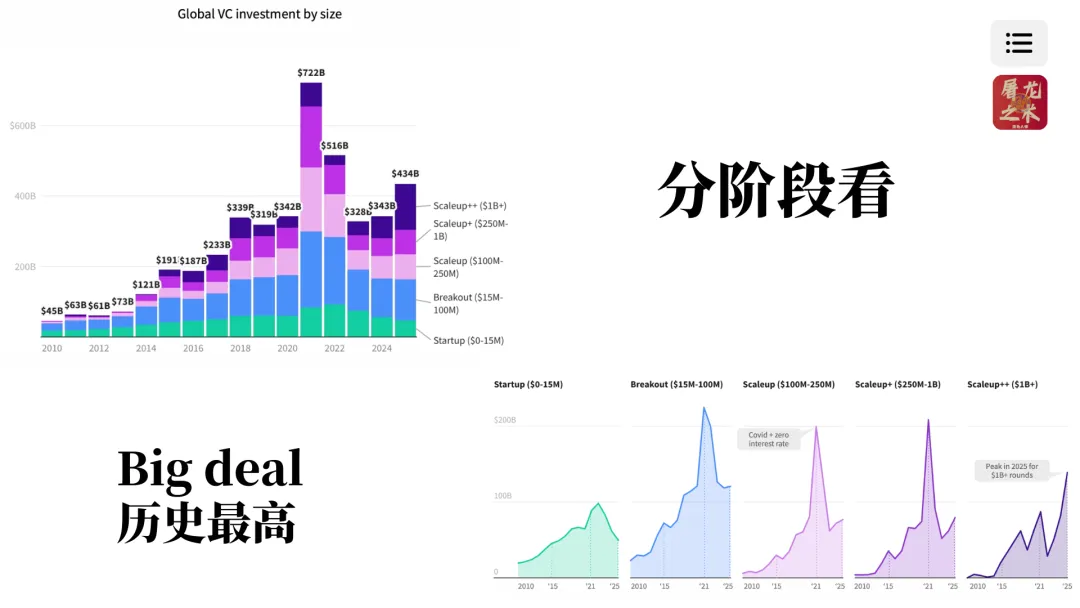

50:50 分阶段看一级市场

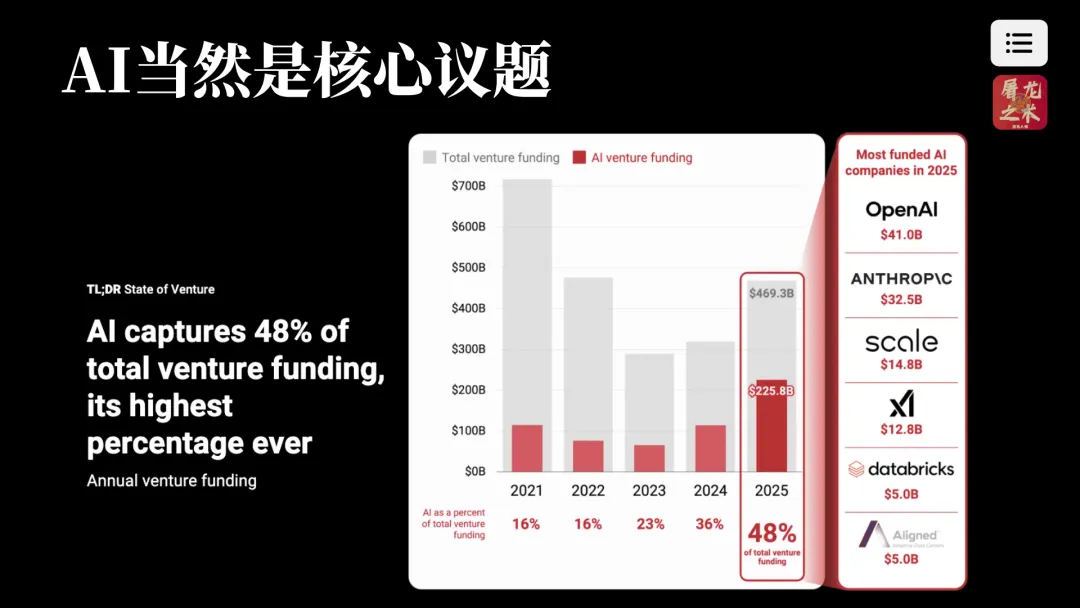

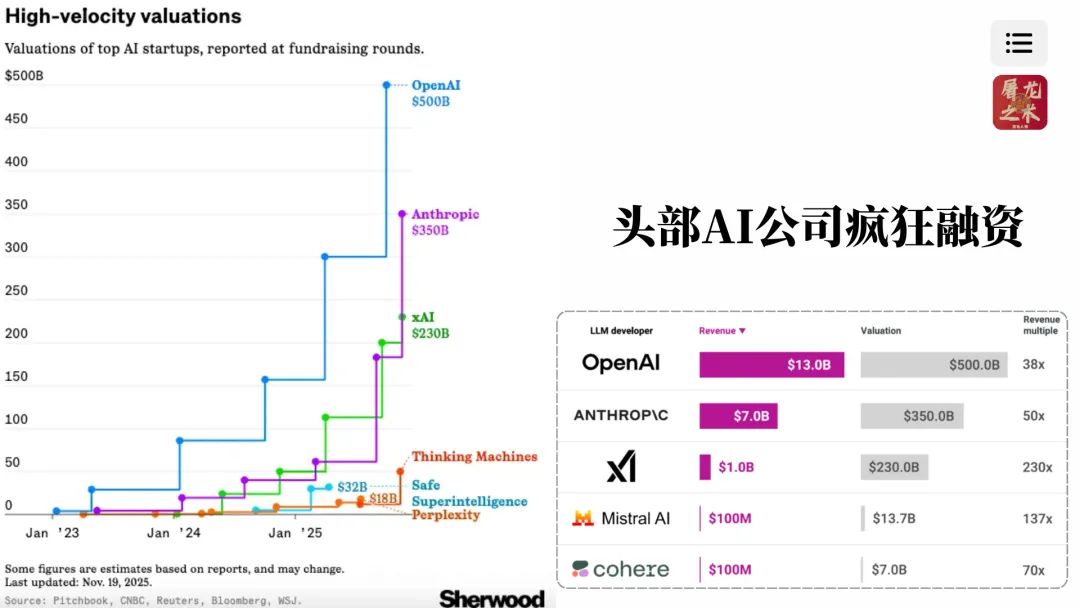

51:19 AI是核心议题

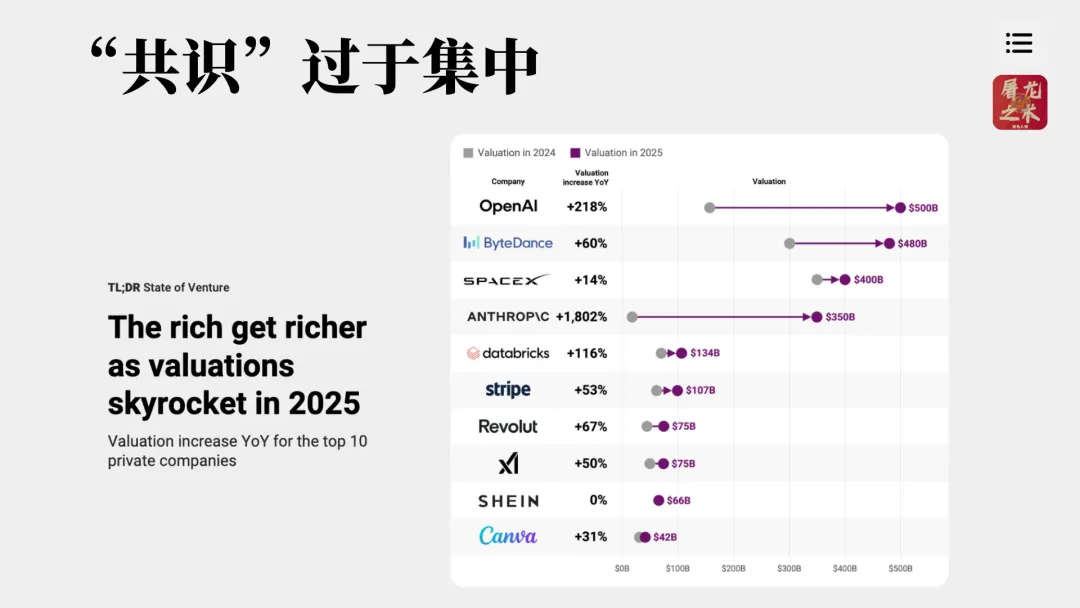

53:02 共识过于集中

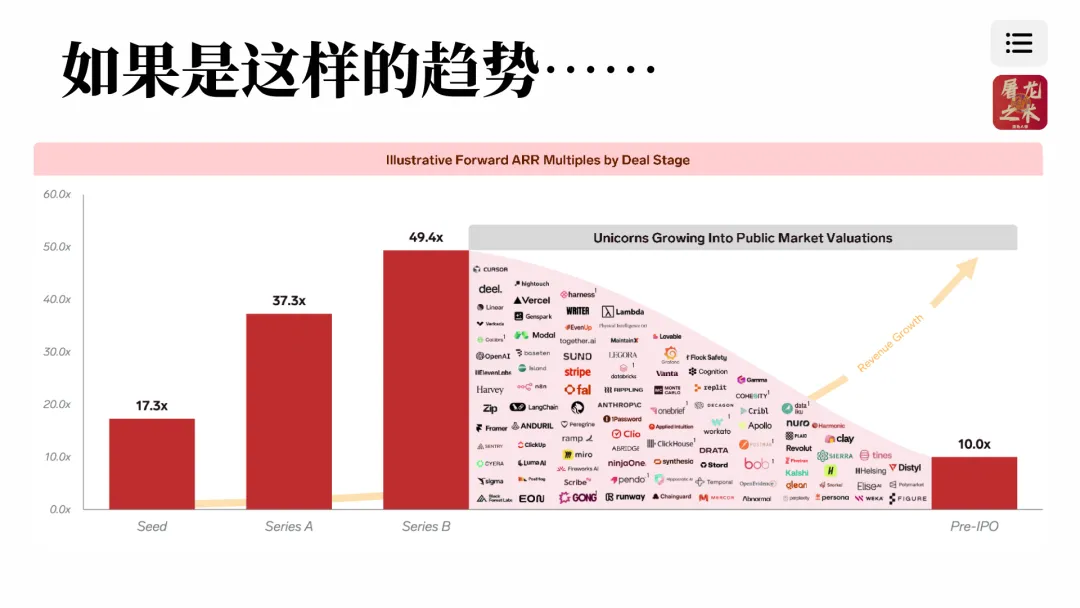

53:23 快速提升的收入与估值

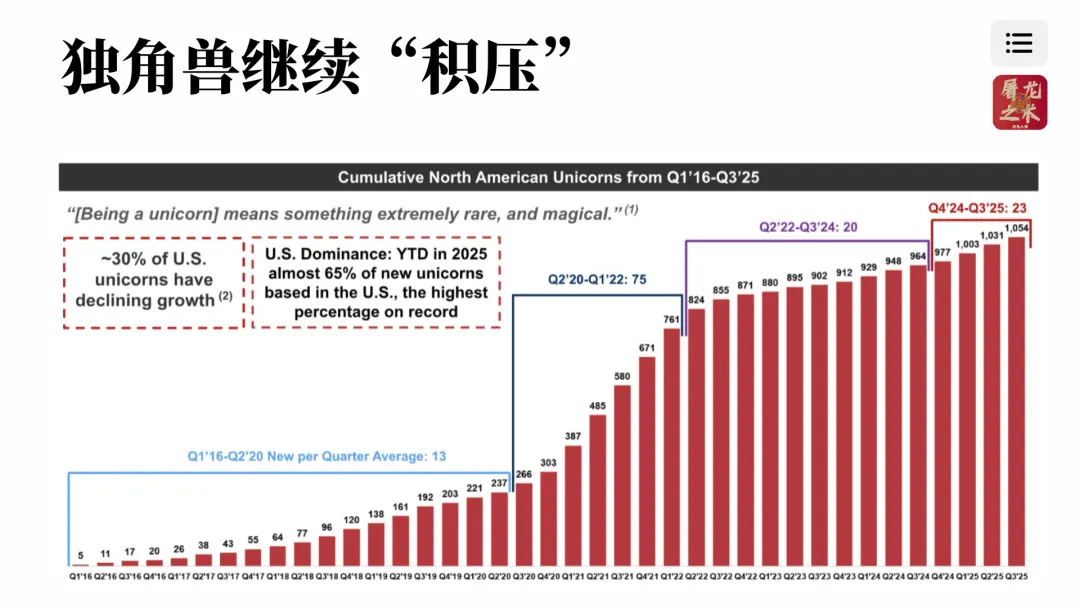

53:51 独角兽积压

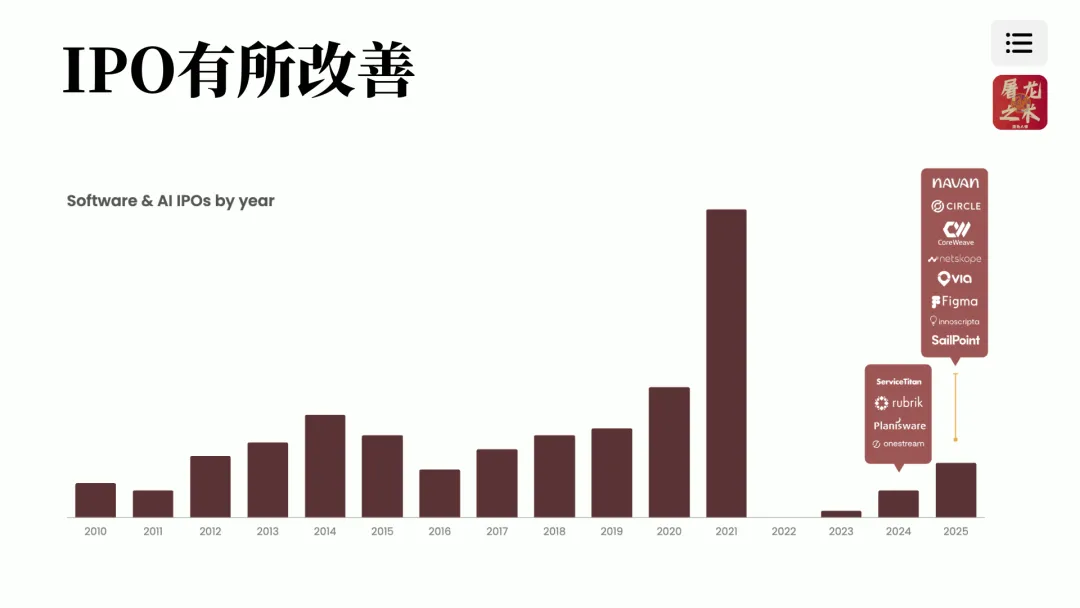

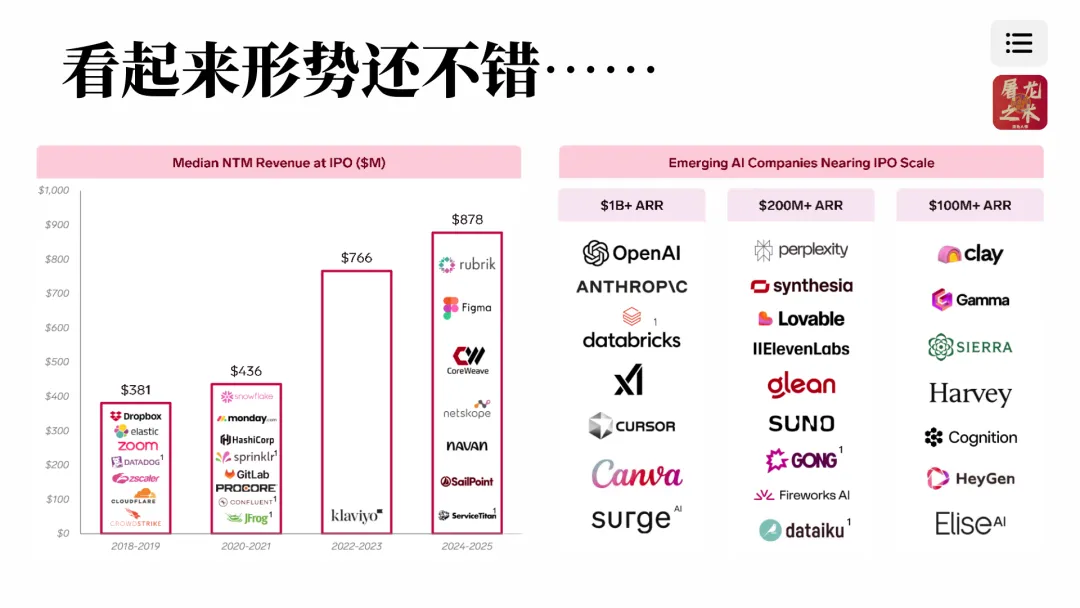

54:14 IPO有所改善

54:30 并购大年

54:53 两笔收购给26年定了调

55:16 掏空式并购

55:44 数据中心的议题

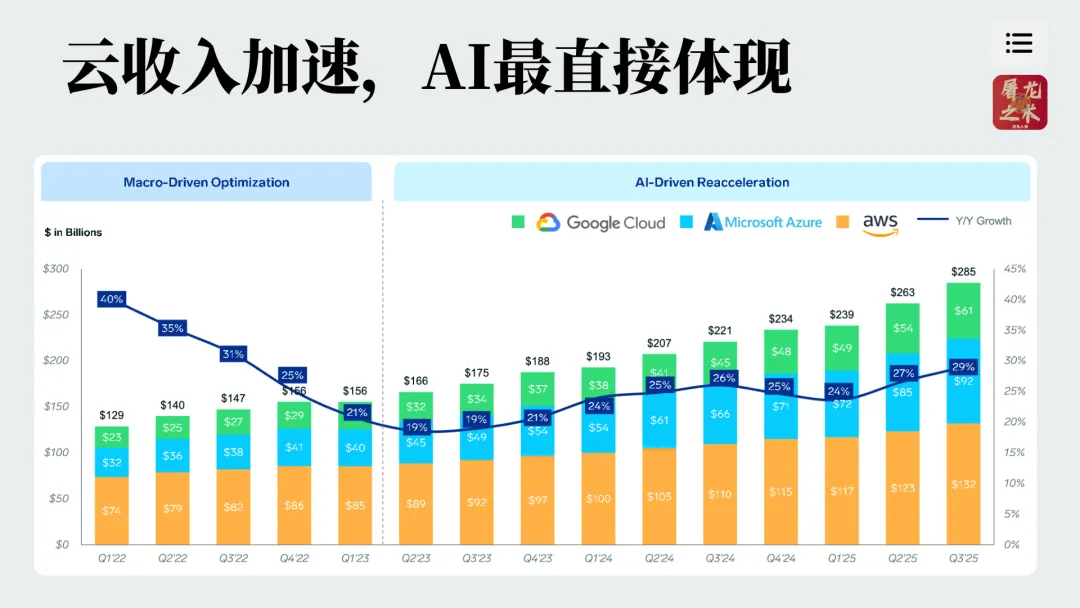

55:51 云收入的增长

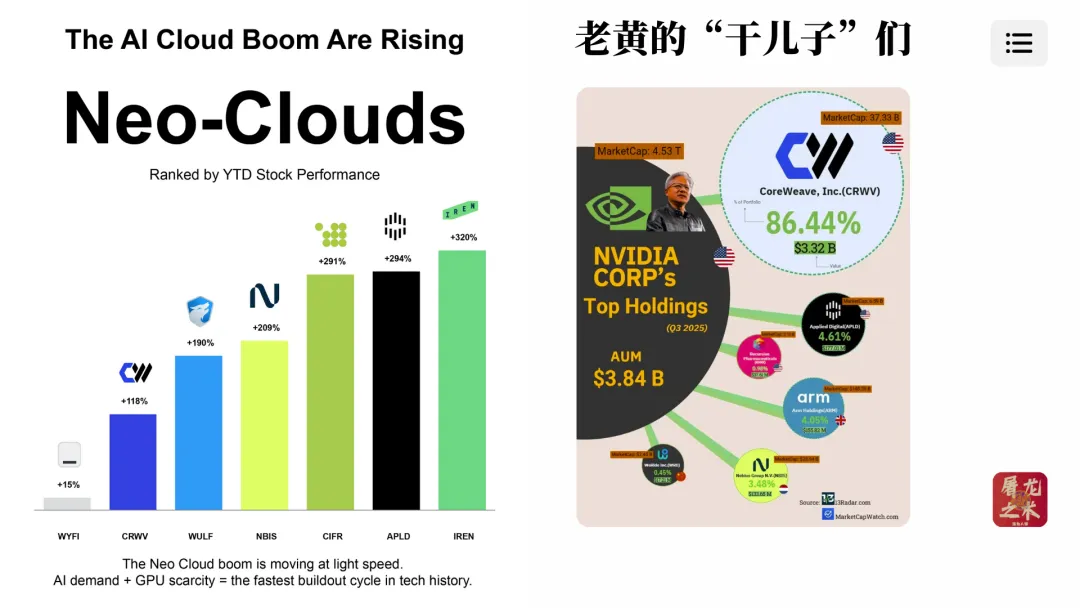

56:17 那些neo cloud

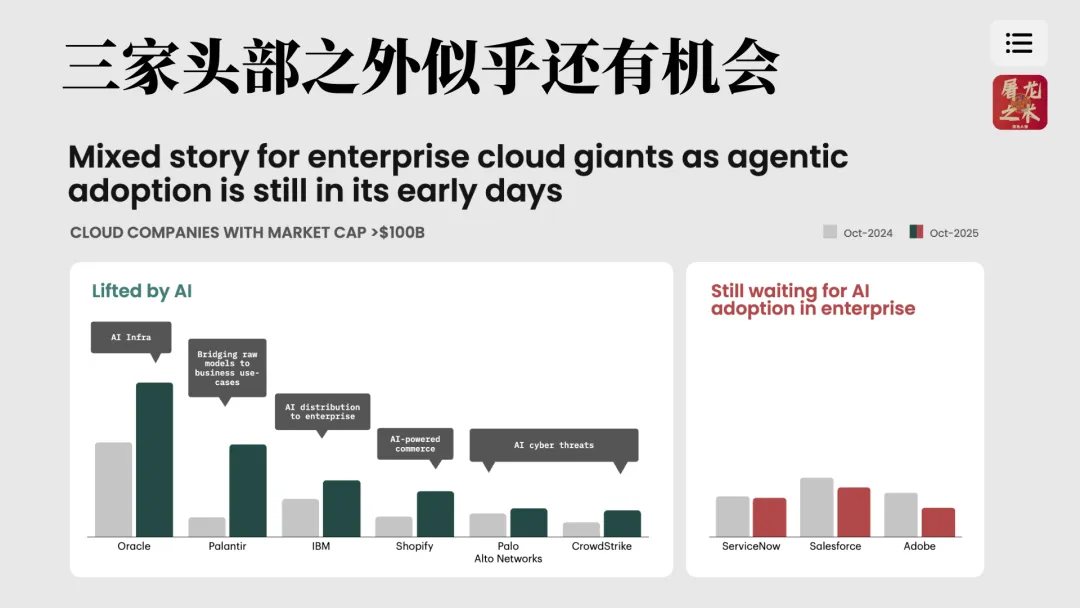

56:30 云厂商其他的可能性

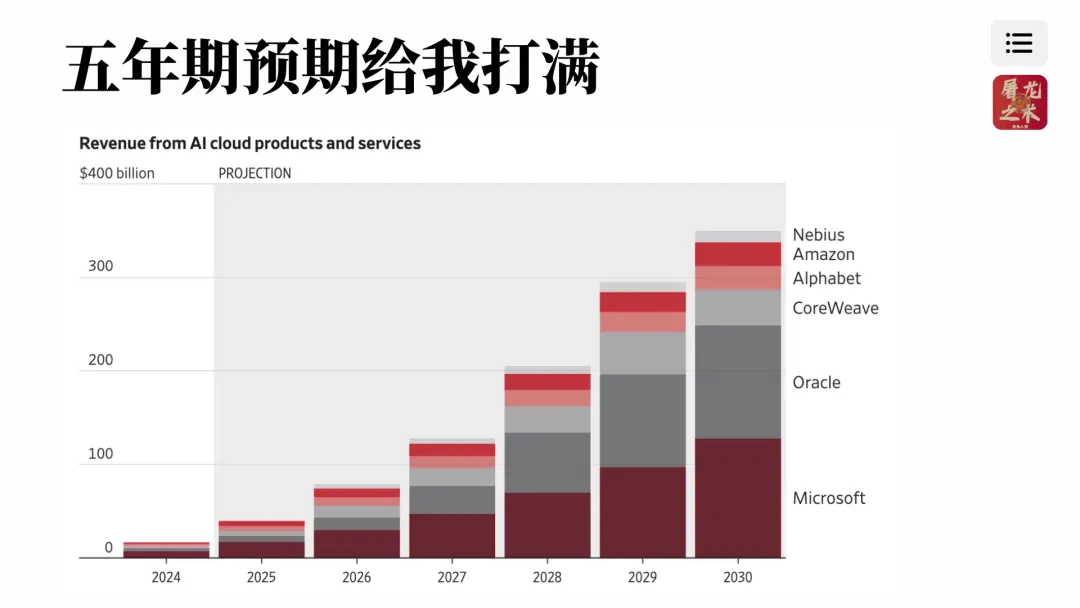

57:00 云战场的五年期收入预期

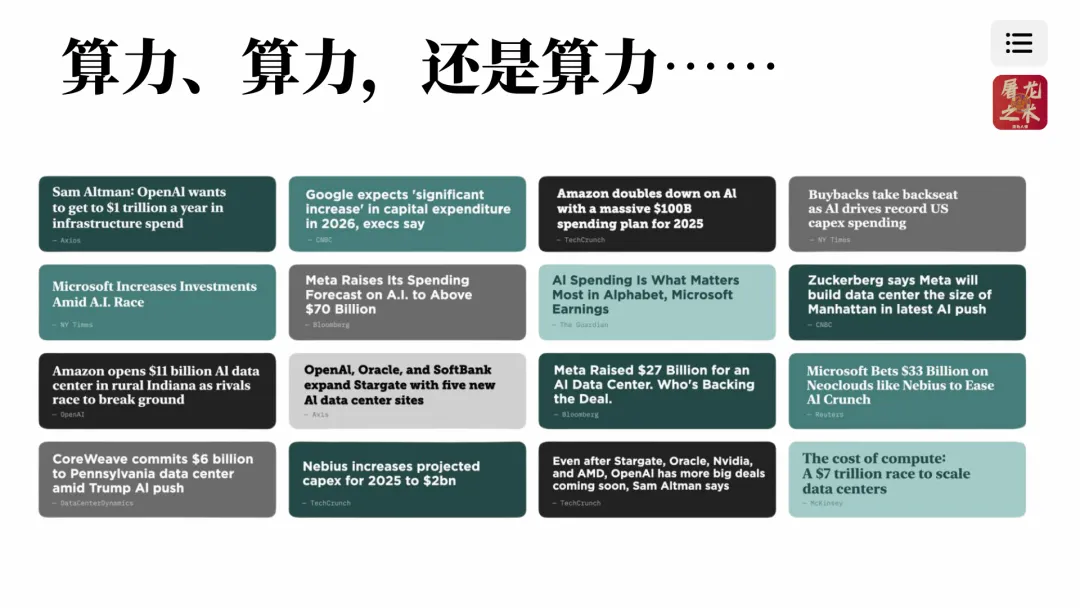

57:12 算力算力算力

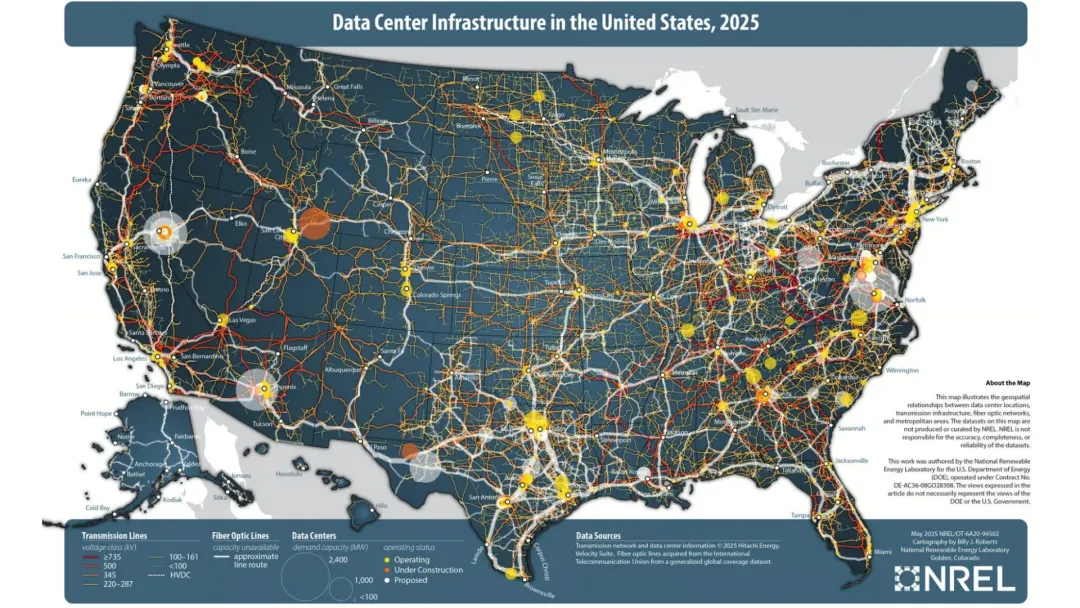

57:31 美国数据中心网络示意图

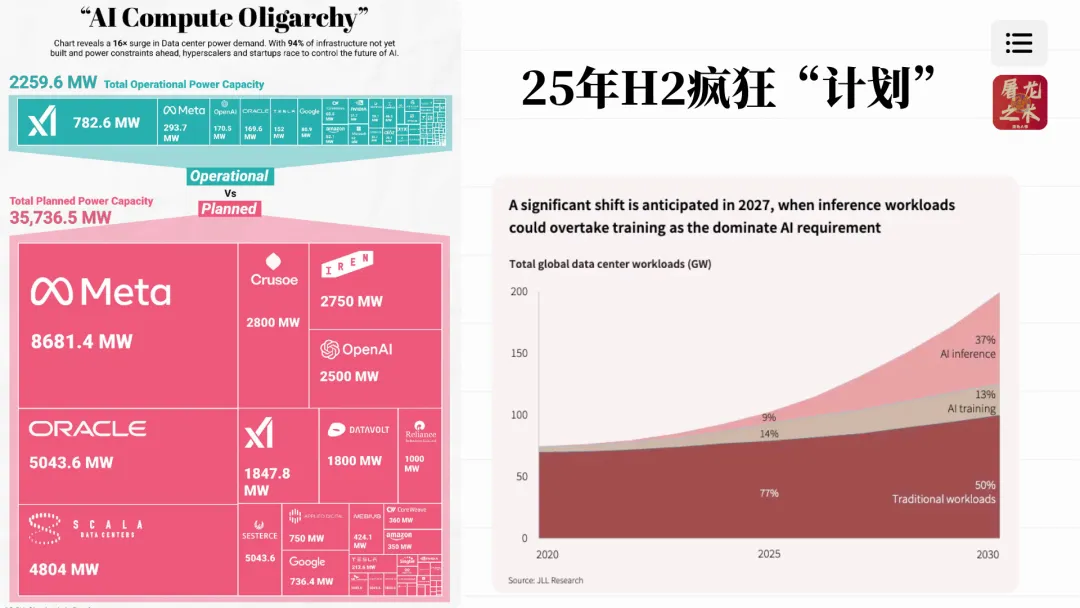

57:50 数据中心的衡量:GW

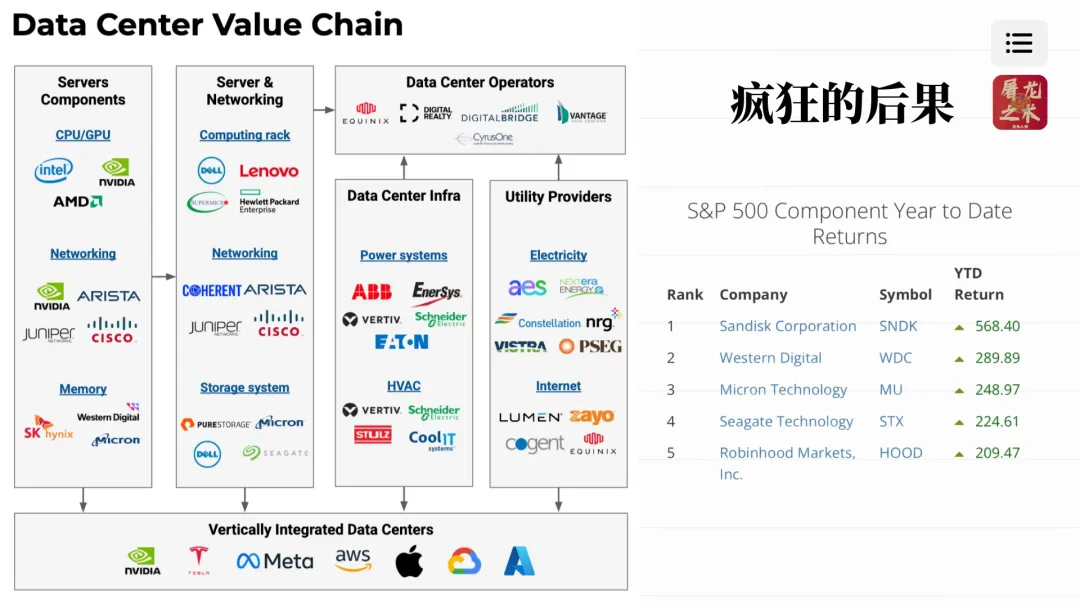

58:34 数据中心产业链

59:50 我们炒到了存储

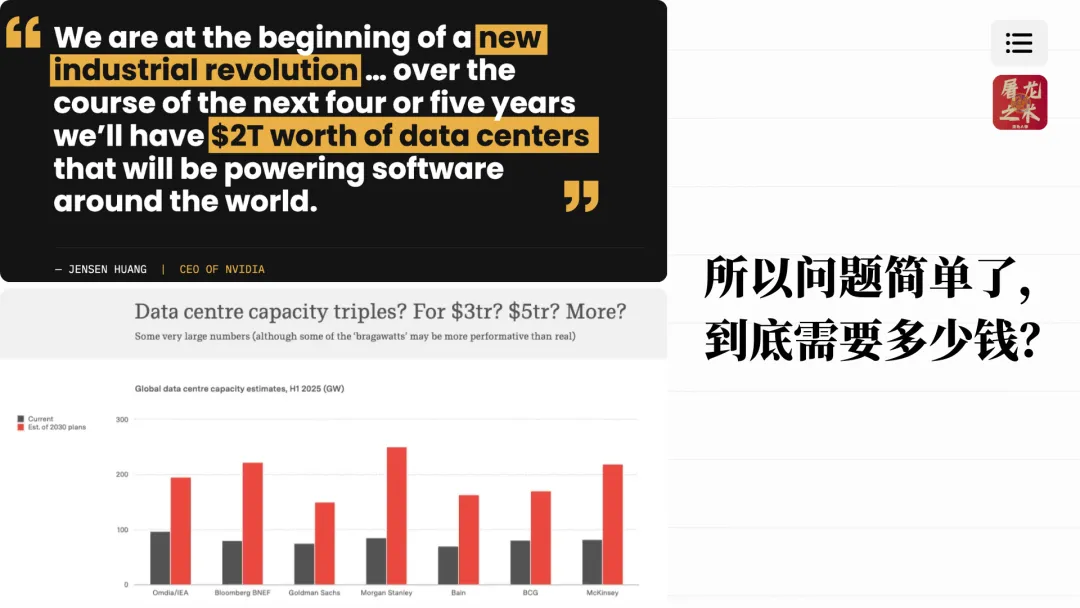

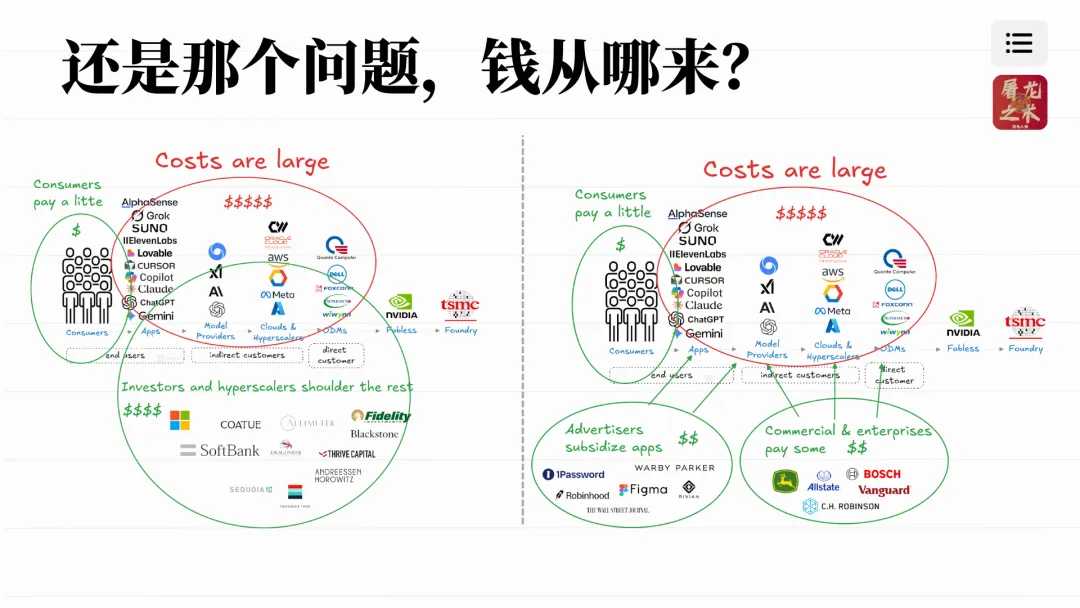

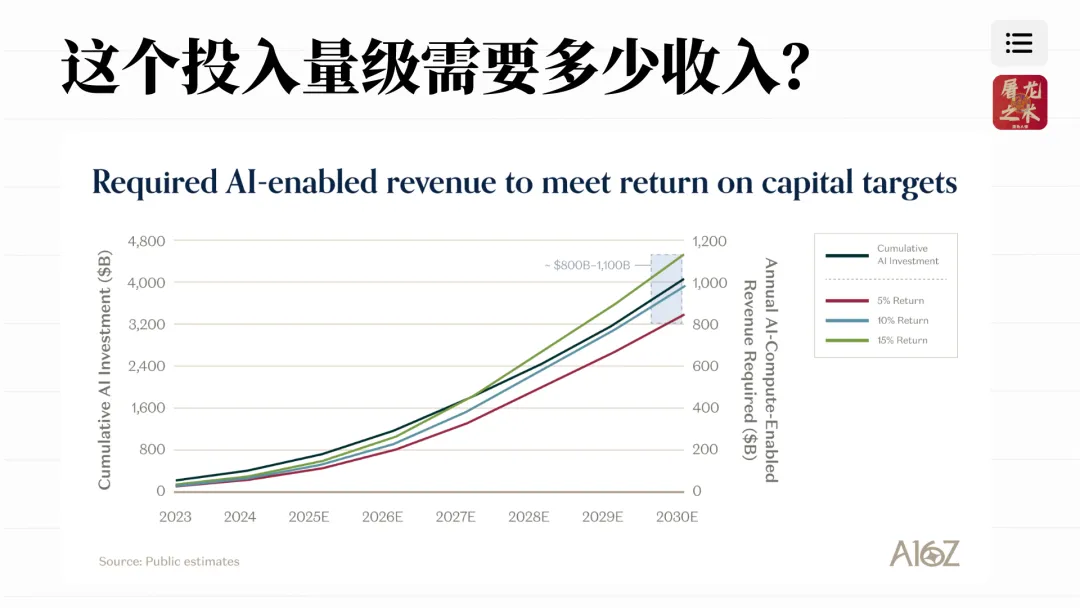

1:00:21 问题简单了,需要多少钱?

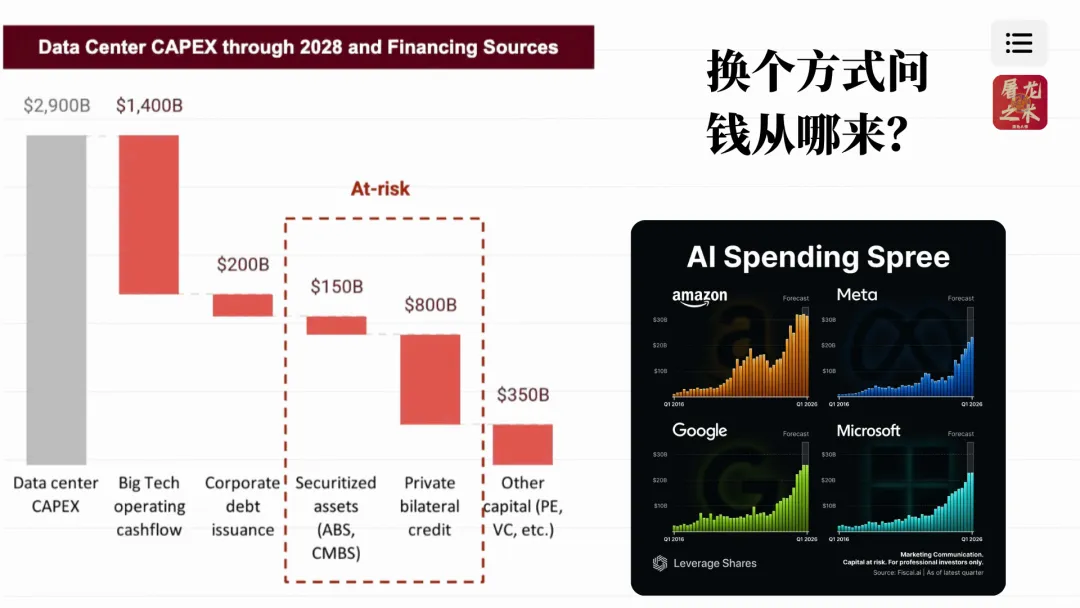

1:00:57 钱从哪里来呢?

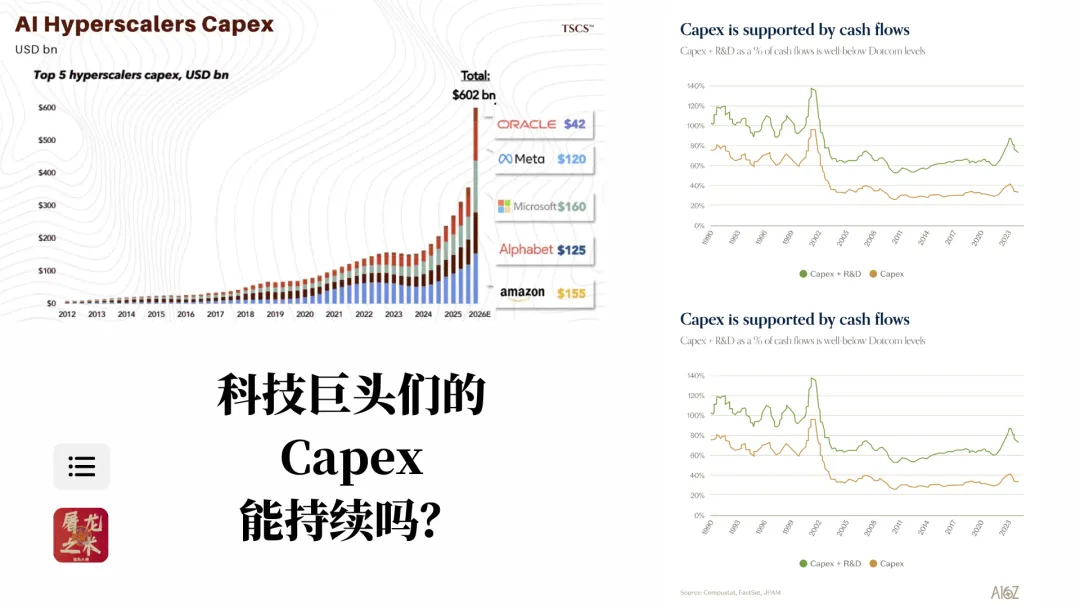

1:01:27 巨头们的capex顶得住么?

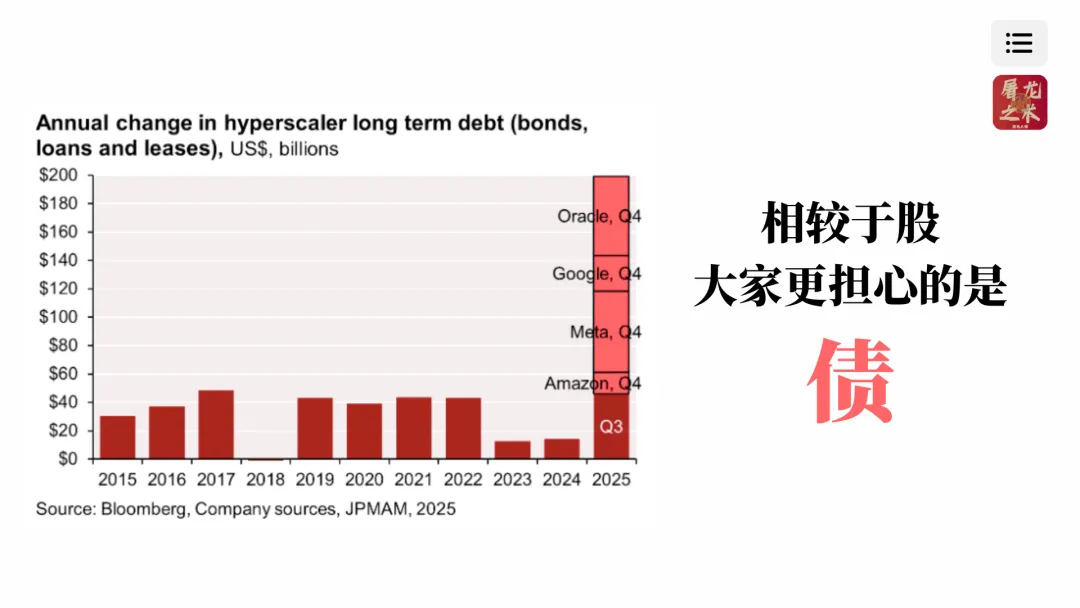

1:02:14 “债”

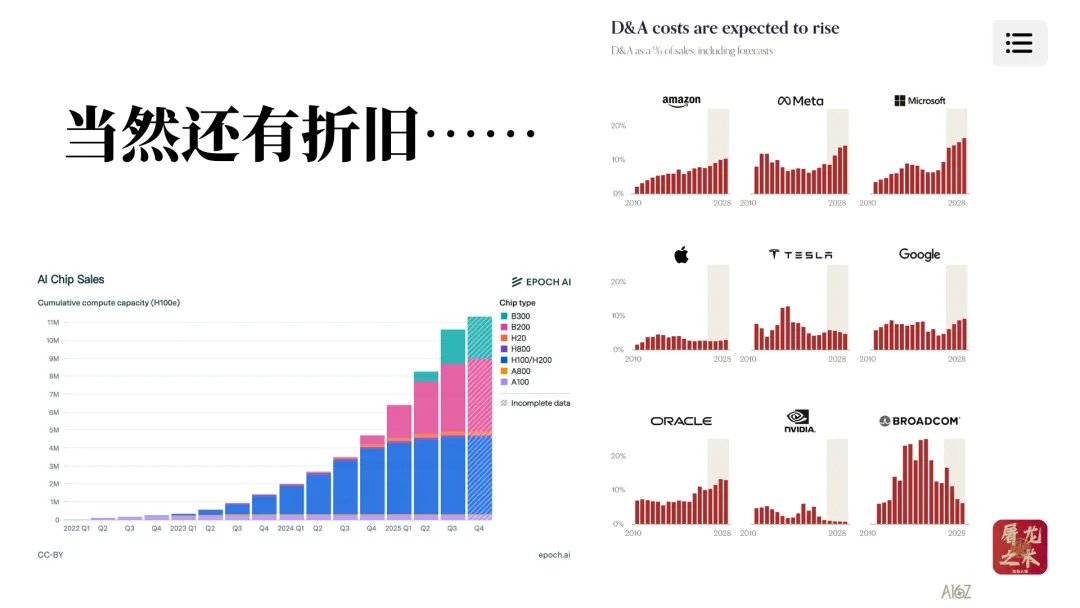

1:02:35 折旧

1:03:26 那些杠杆拉满的公司波动最大

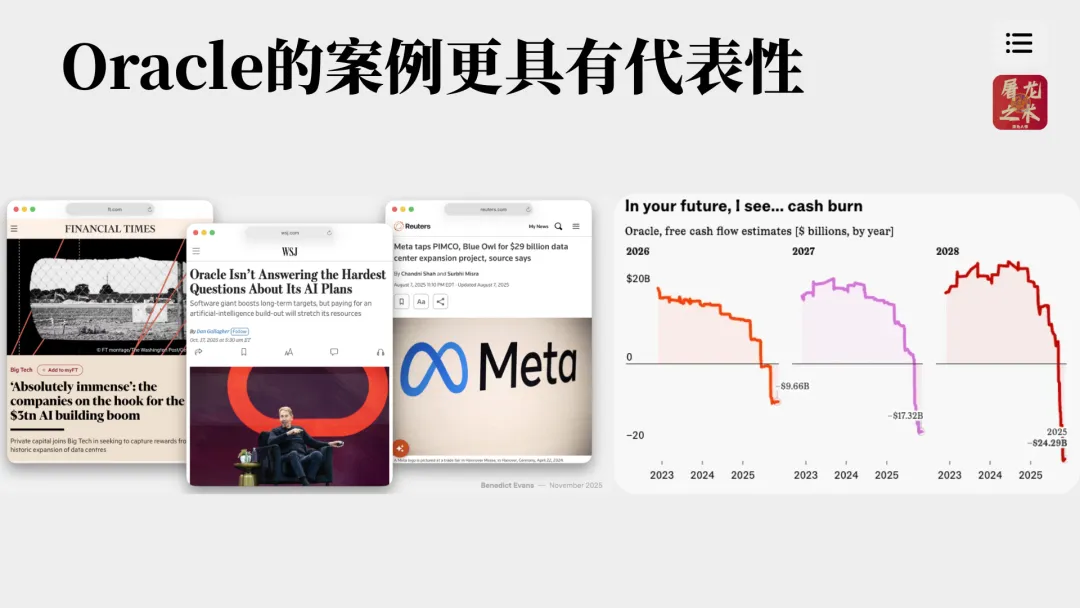

1:04:15 Oracle的案例

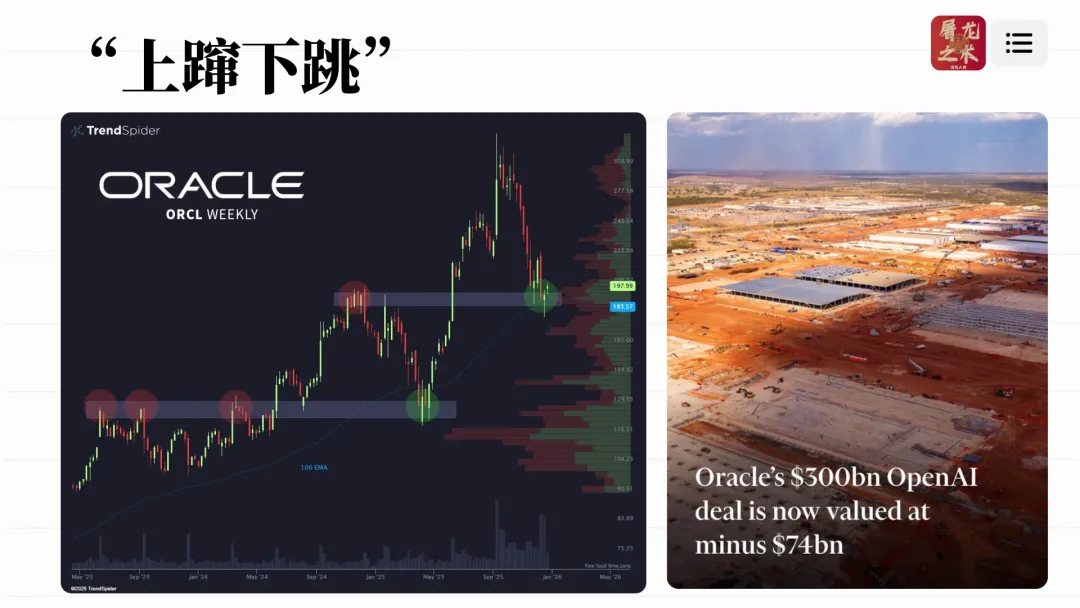

1:04:46 股价上蹿下跳

1:05:15 Oracle这一年:白折腾?

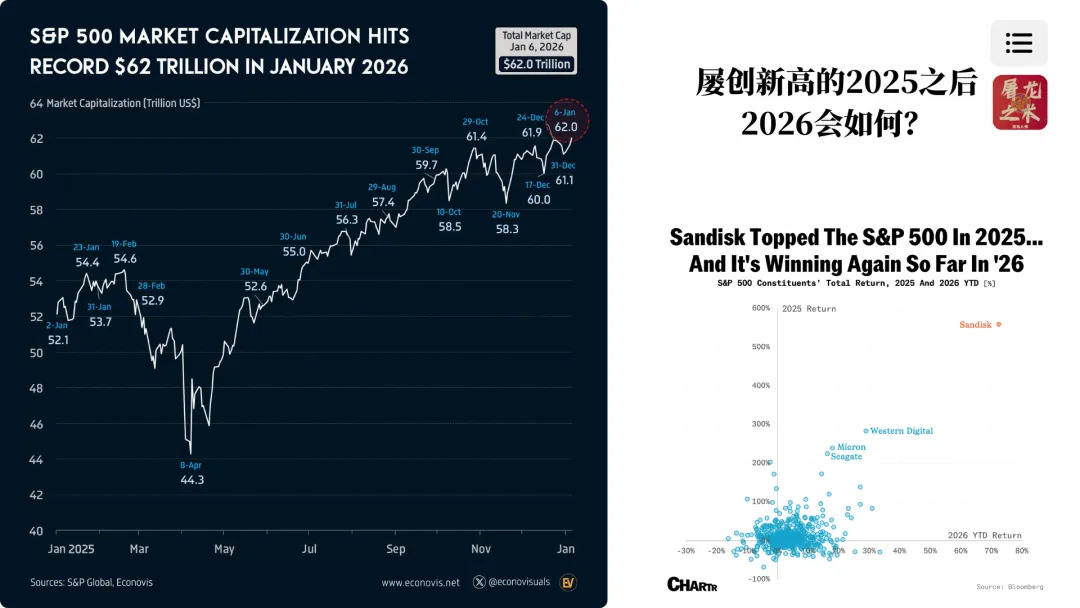

1:05:51 标普500屡创新高

1:06:24 那2026的预期呢?

1:07:06 三角结构的变化趋势

1:07:39 再往前走那就应该是……

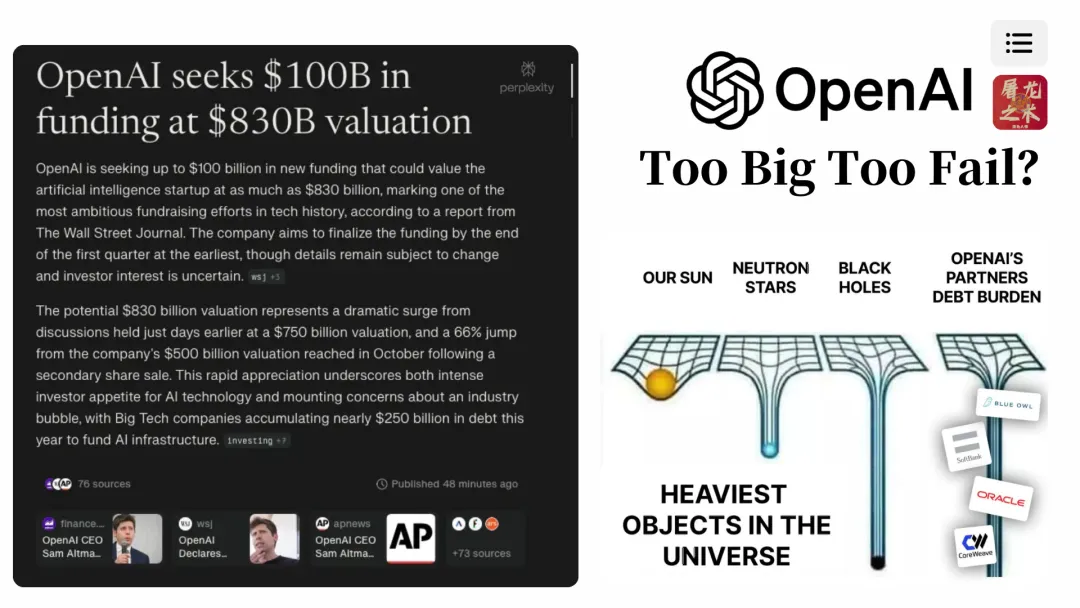

1:08:25 “泡沫”

1:08:31 OpenAI的新一轮融资

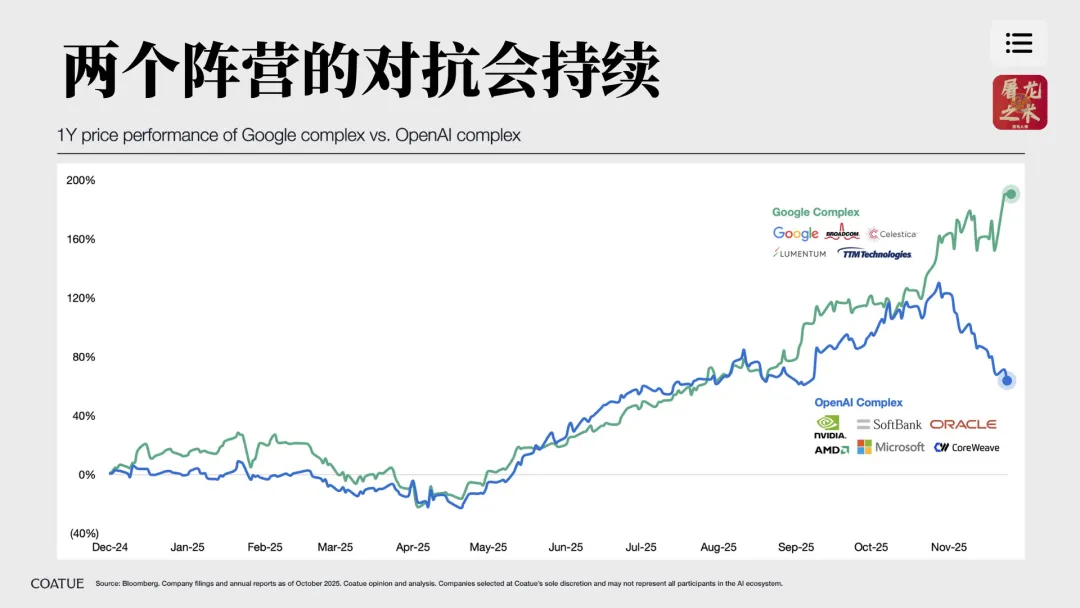

1:08:53 OpenAI阵营 VS Google阵营

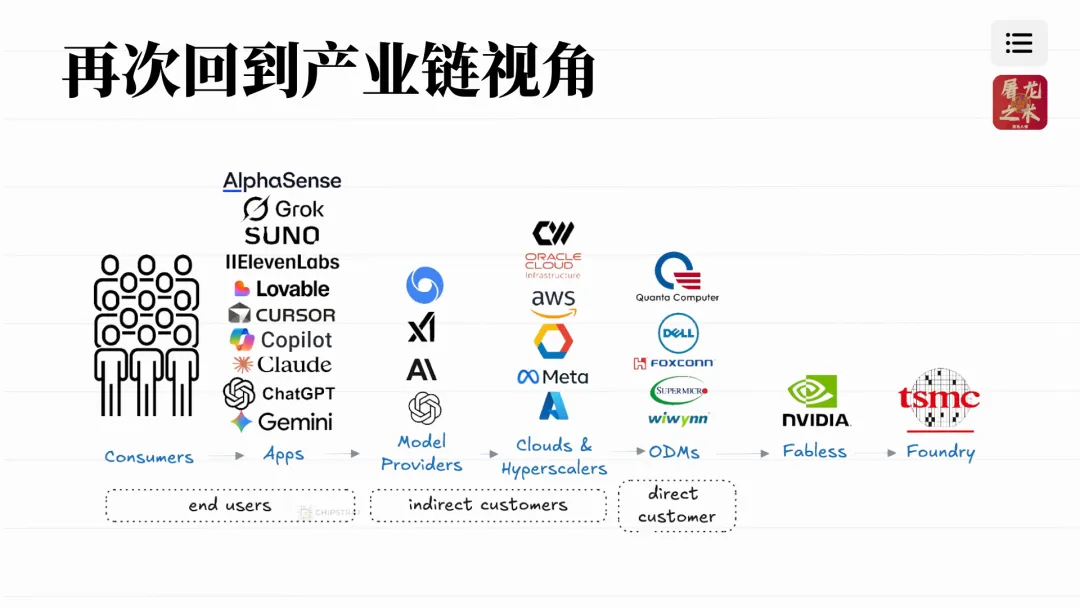

1:09:39 产业链视角看需求的传导

1:09:58 需求-need more

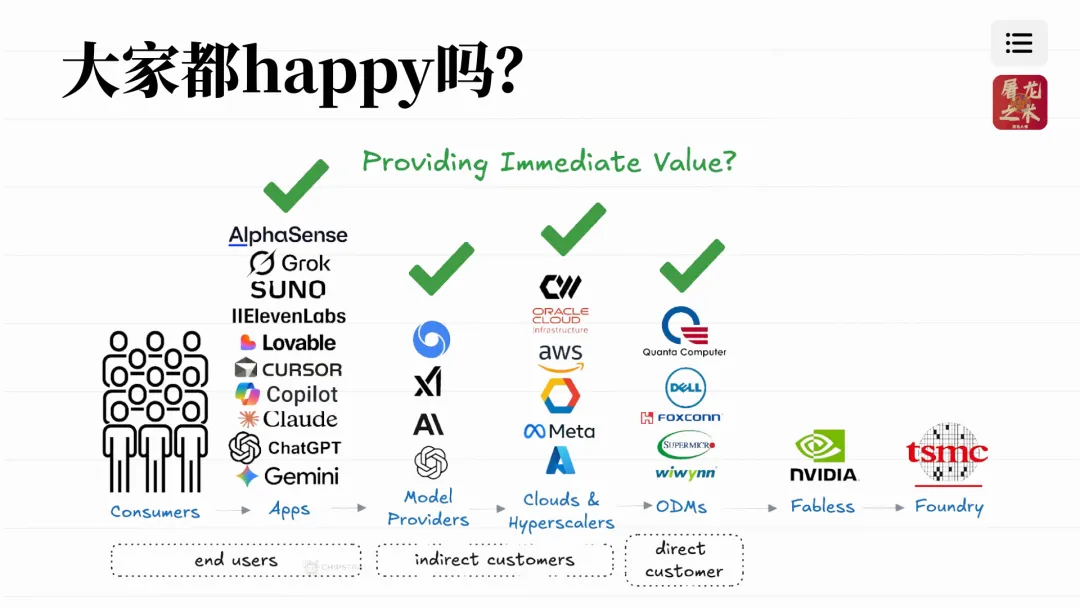

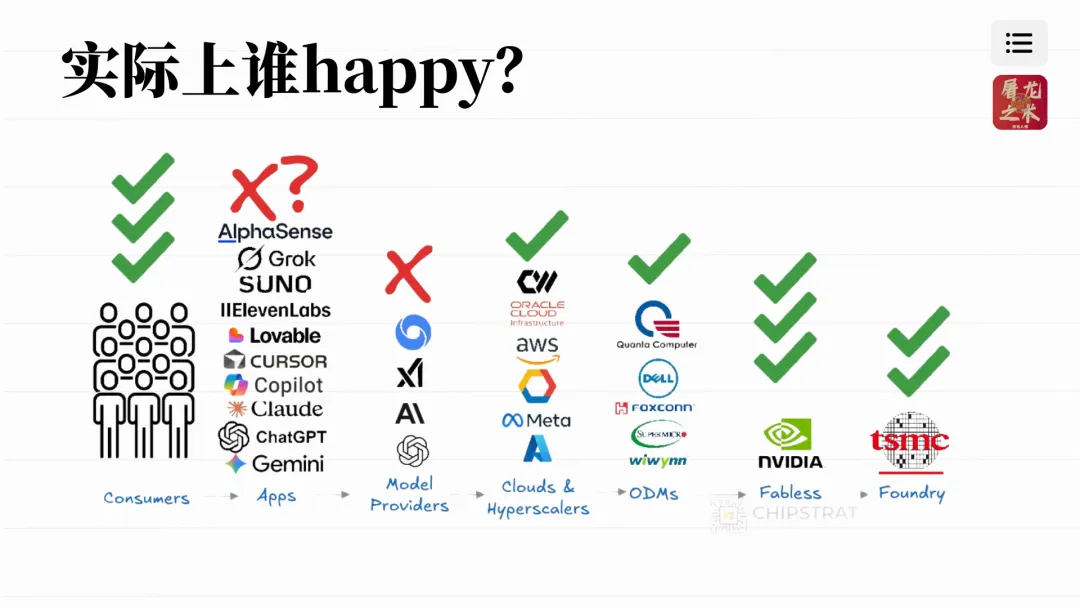

1:10:24 大家都happy了……是吗?

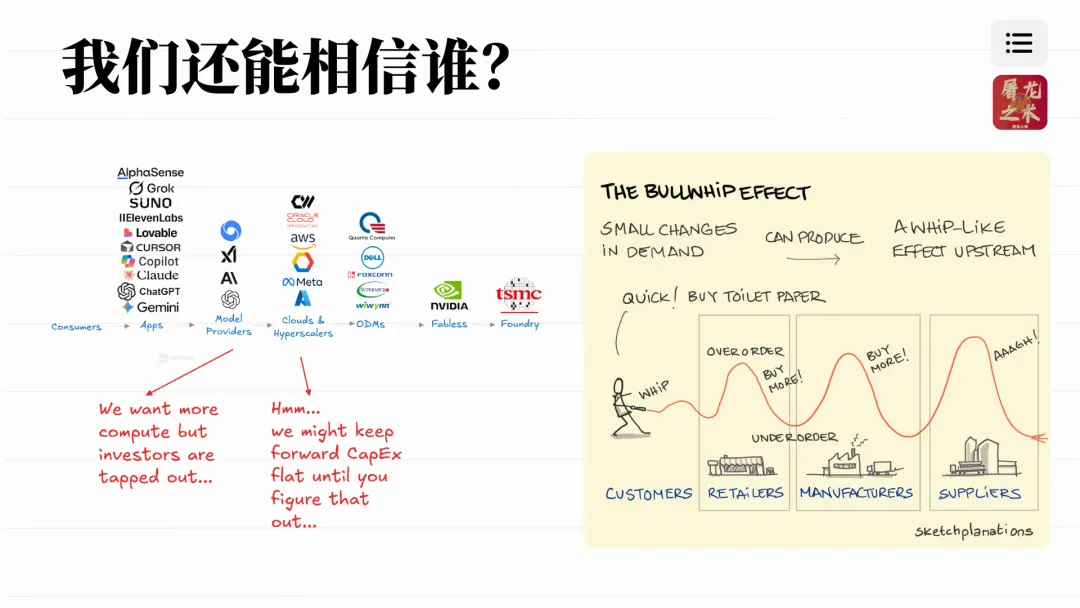

1:10:44 谁证明了价值?

1:12:02 问题还是出在钱从哪来

1:13:04 按照一定利润率倒算收入需要到多少

1:14:07 所以我们到底相信谁?

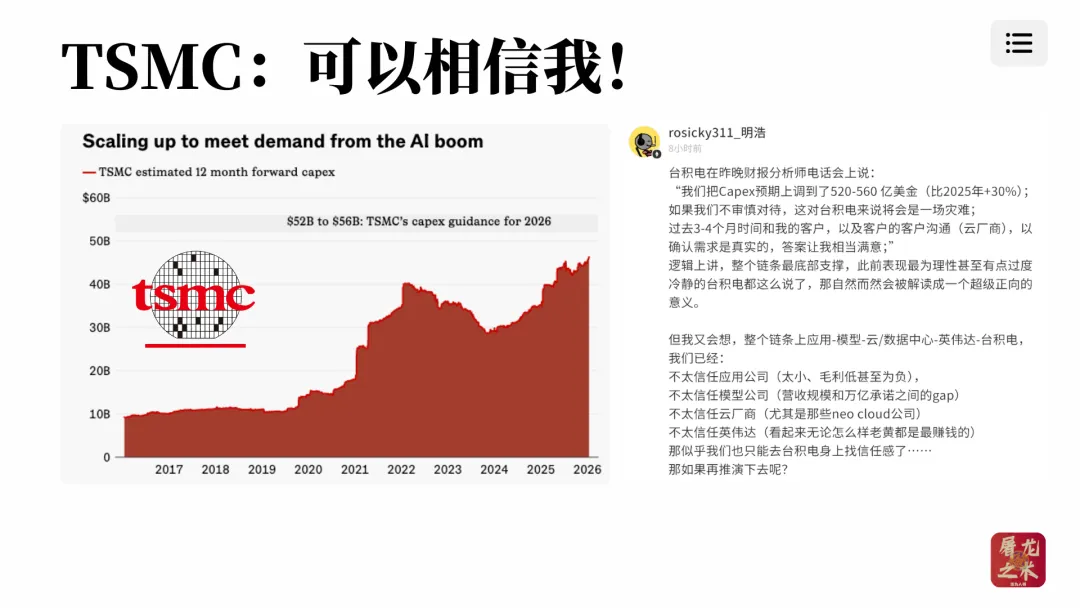

1:14:20 台积电:相信我

1:17:06 市场周期曲线

1:17:43 “太硅谷叙事了吧?”

1:18:15 中国叙事1

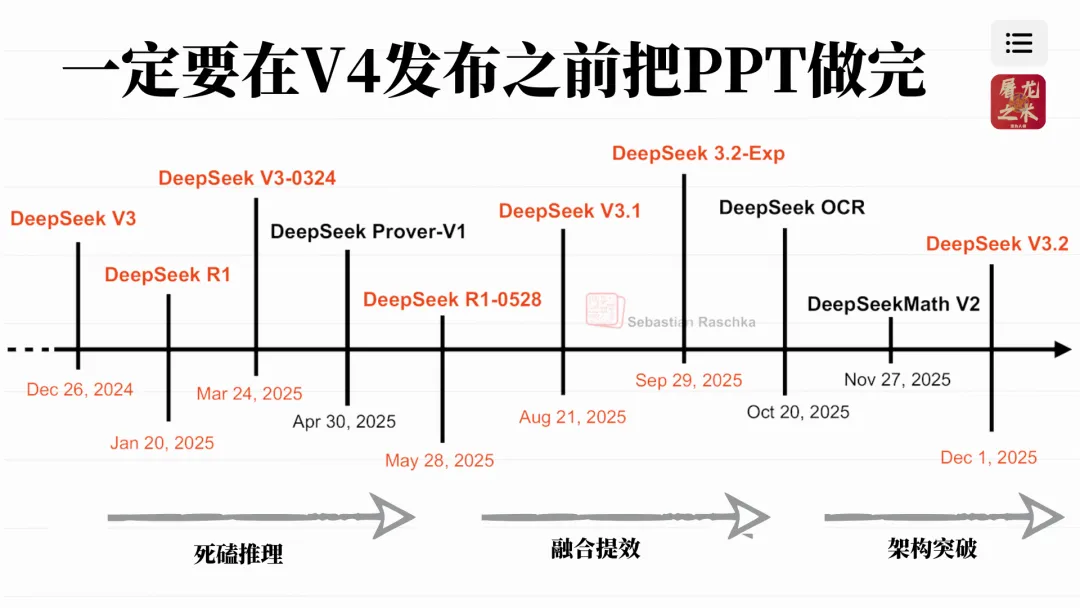

1:18:33 DeepSeek发布刚满一年

1:19:00 直到今天影响依然被低估

1:19:23 为什么一定要在V4之前发布这个内容:给DeepSeek足够的尊重

1:21:06 中美对抗

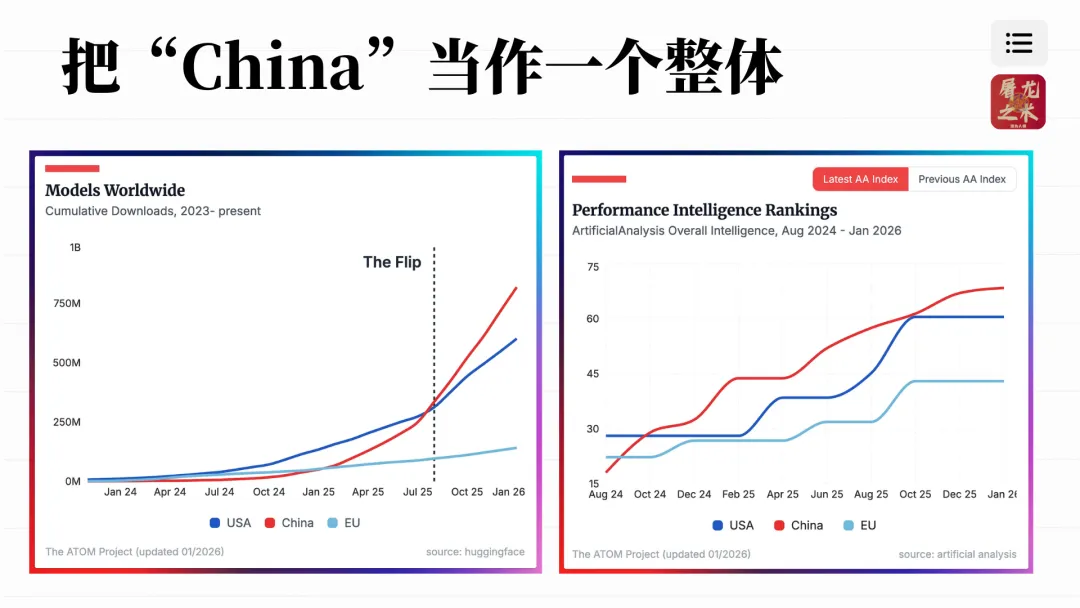

1:21:29 把中国当成一个整体

1:21:51 开源的共识不仅仅是在中国

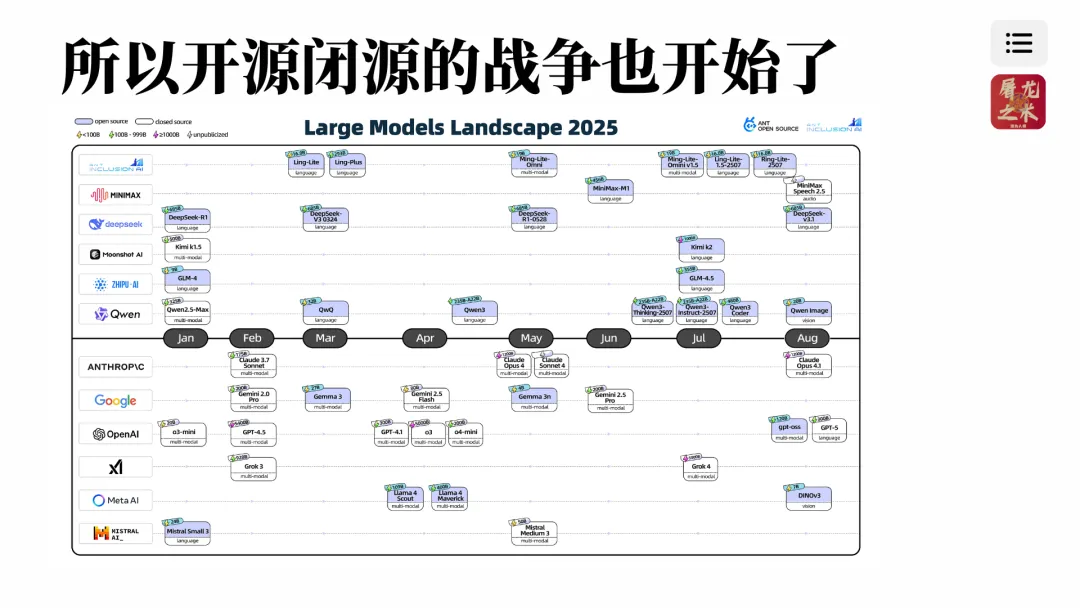

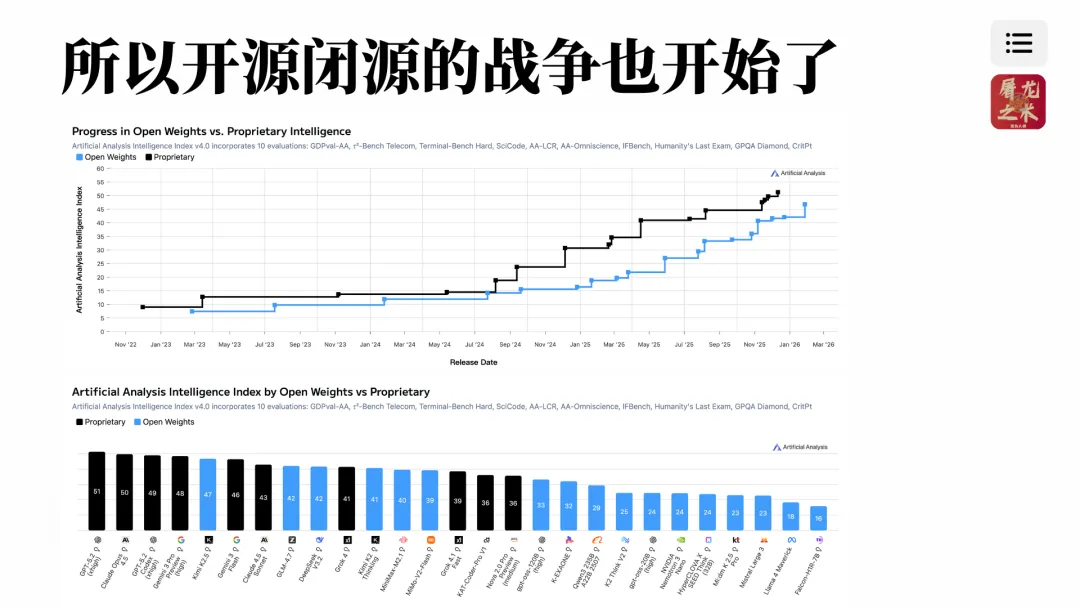

1:22:11 开源与闭源的竞争

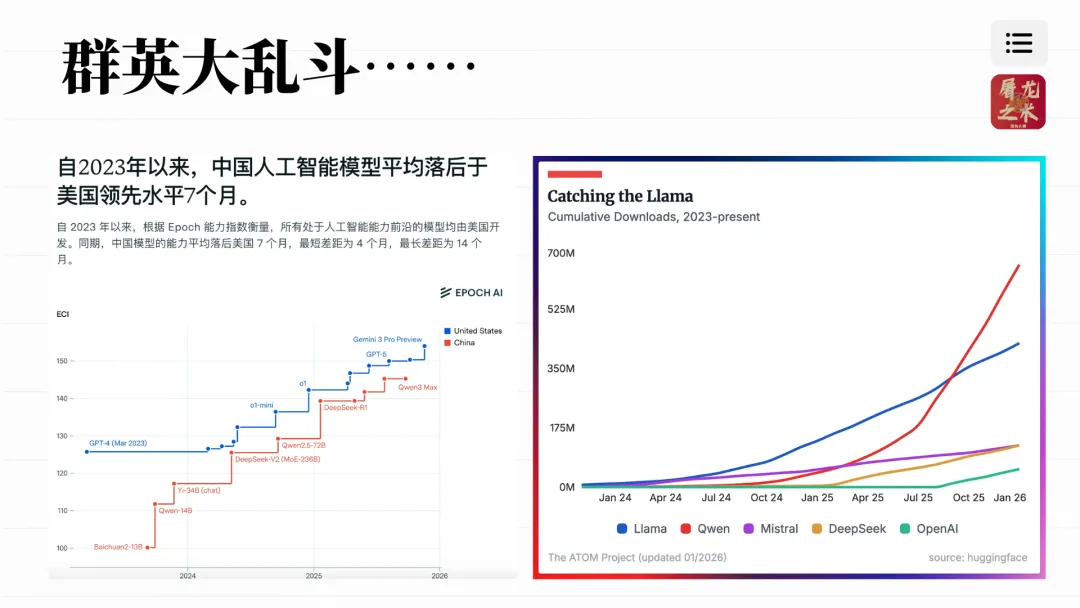

1:23:14 群英大乱斗

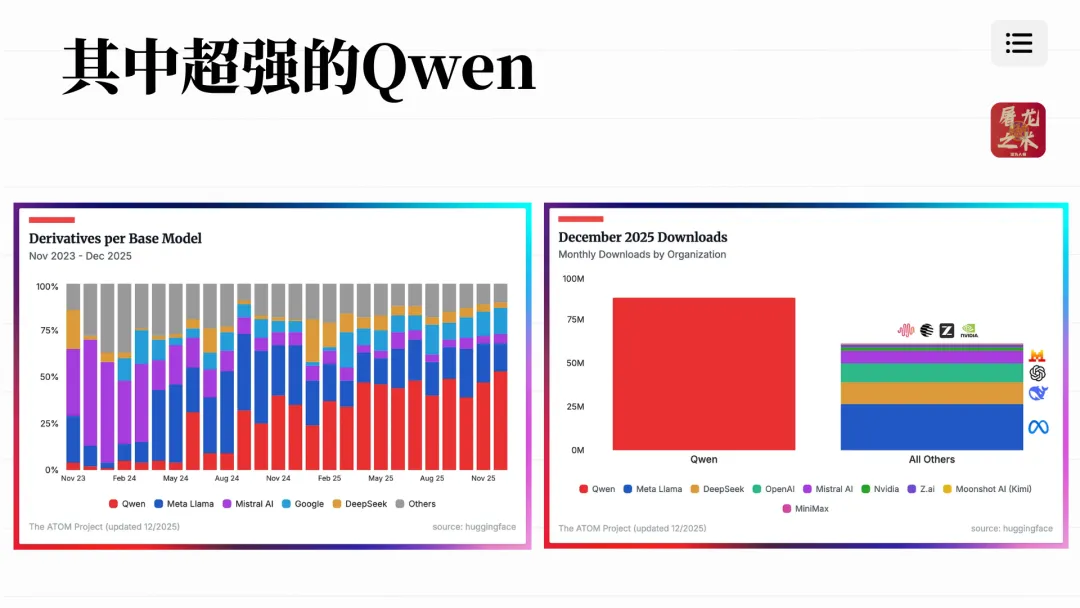

1:23:53 其中超强的Qwen

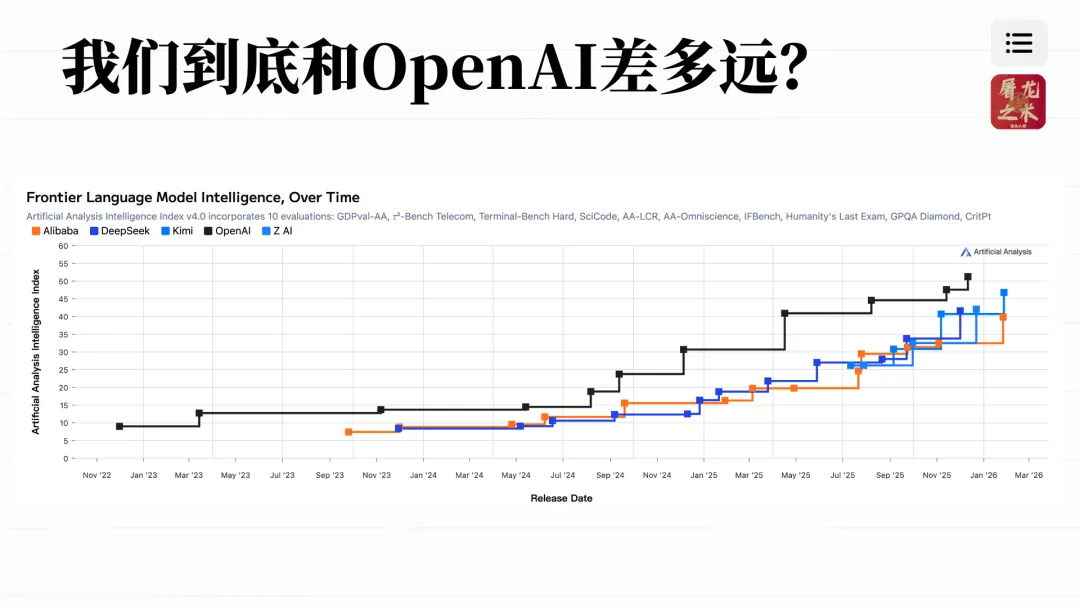

1:24:14 我们离OpenAI多远

1:24:42 中国大模型从夯到……

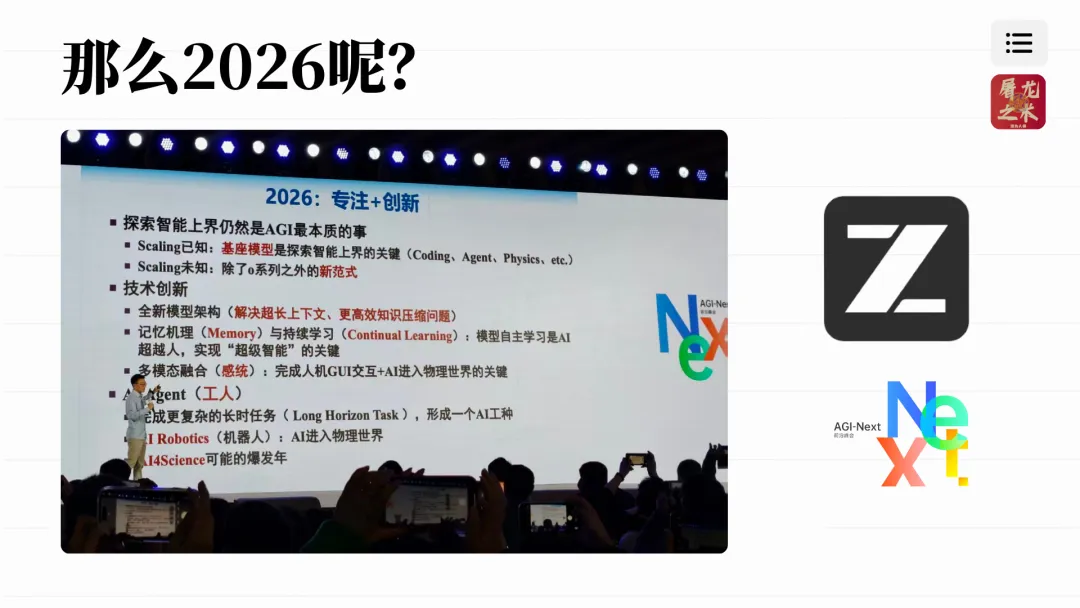

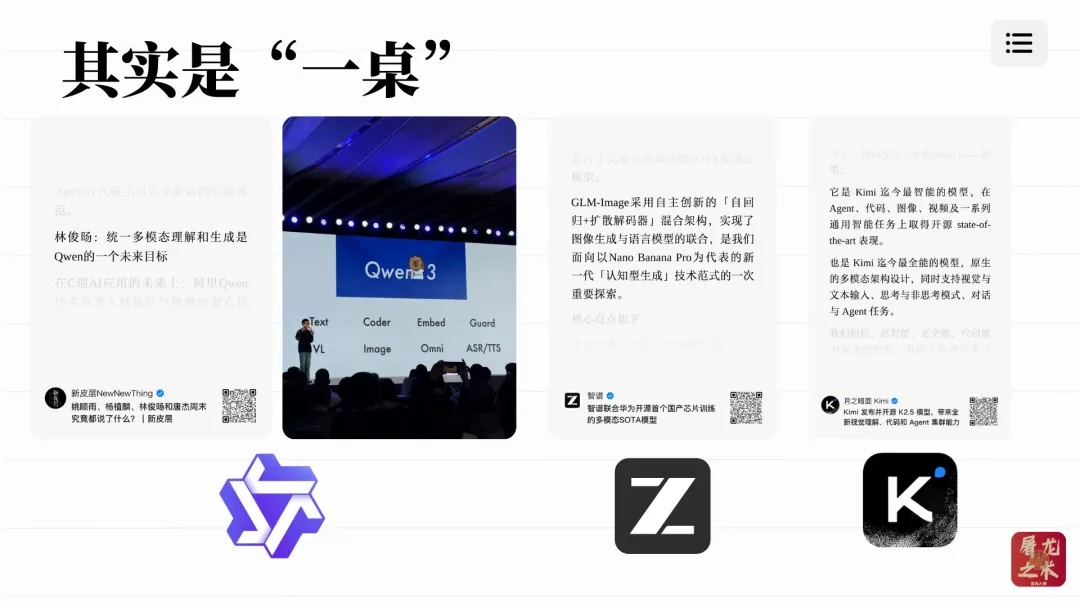

1:25:17 2026年的模型技术发展共识--智谱

1:26:04 2026年的模型技术发展共识--Kimi

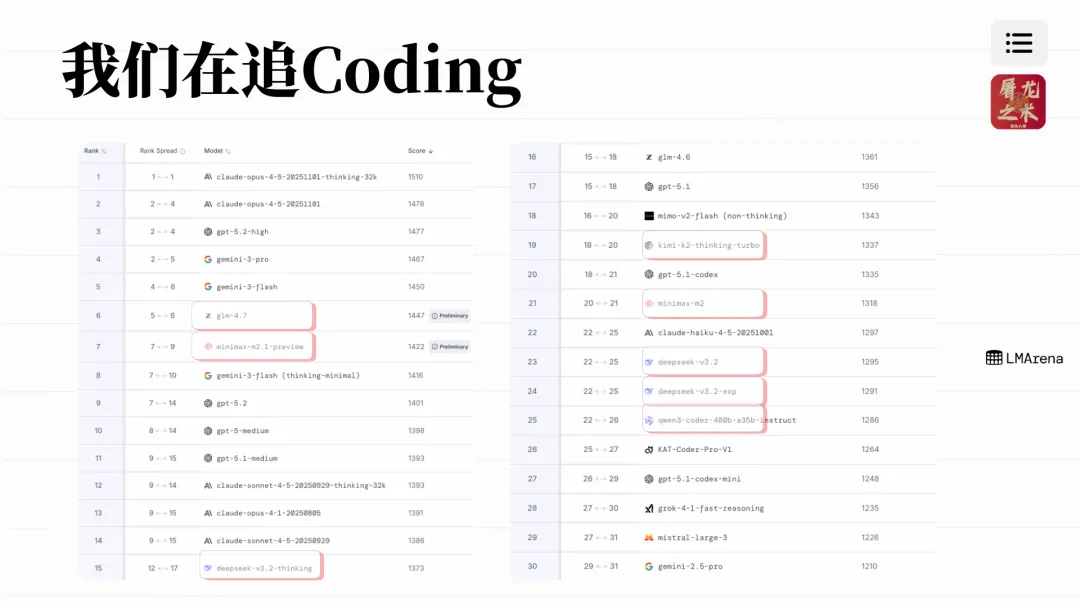

1:26:45 我们在追coding

1:27:07 Agent-从语言到行为

1:27:23 各种Agent,其实用户没有太强的感知

1:27:55 Skill

1:28:37 Skill会成为标配

1:28:55 中国叙事2

1:29:21 一些之前的结论开始出现变化

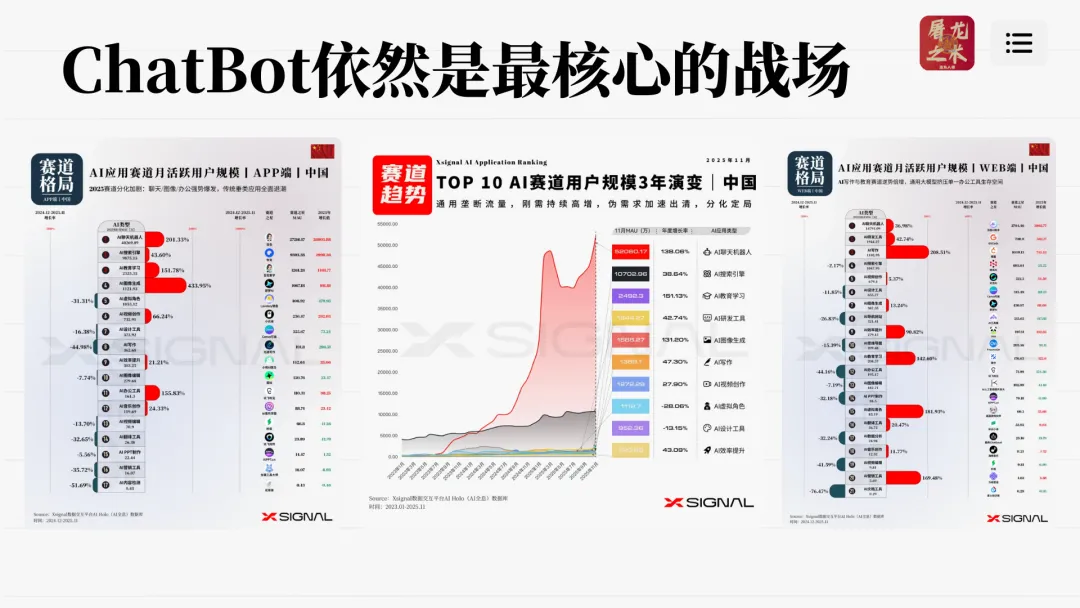

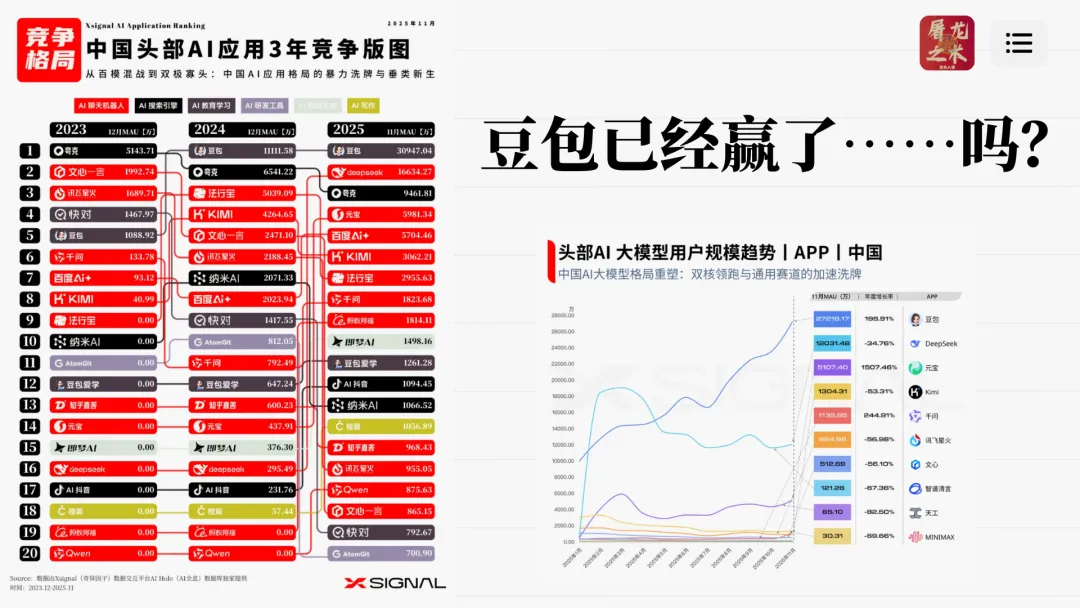

1:30:26 Chatbot依然是最核心战场

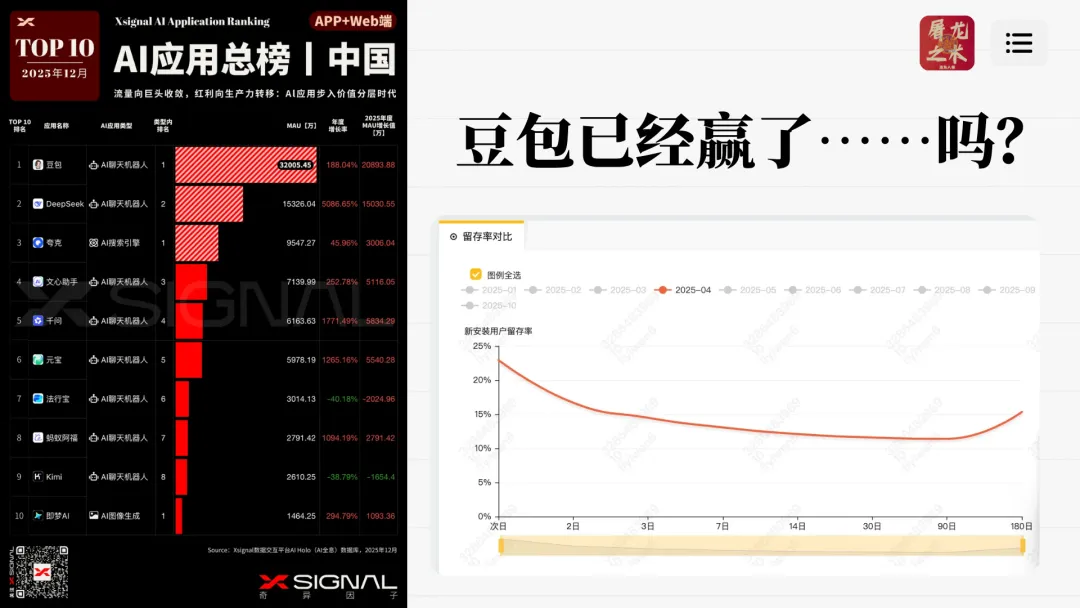

1:30:40 豆包在24年年底,就有被定义成“已经赢了”……

1:31:31 传闻豆包也拿到了“微笑曲线”

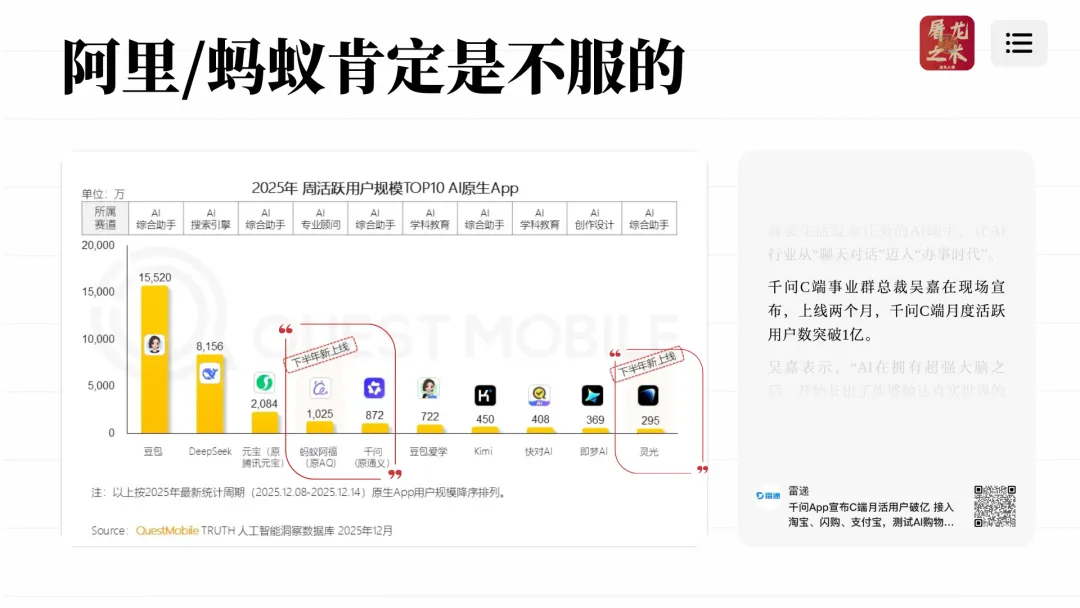

1:31:44 阿里和蚂蚁肯定不服

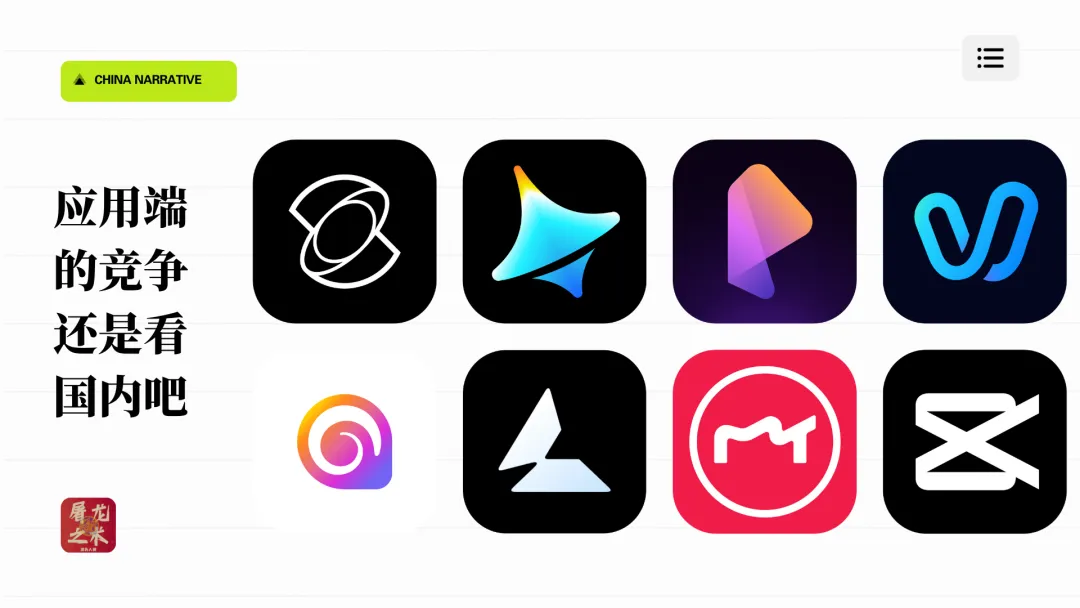

1:32:16 Chatbot战争升级

1:32:49 多模态的展开

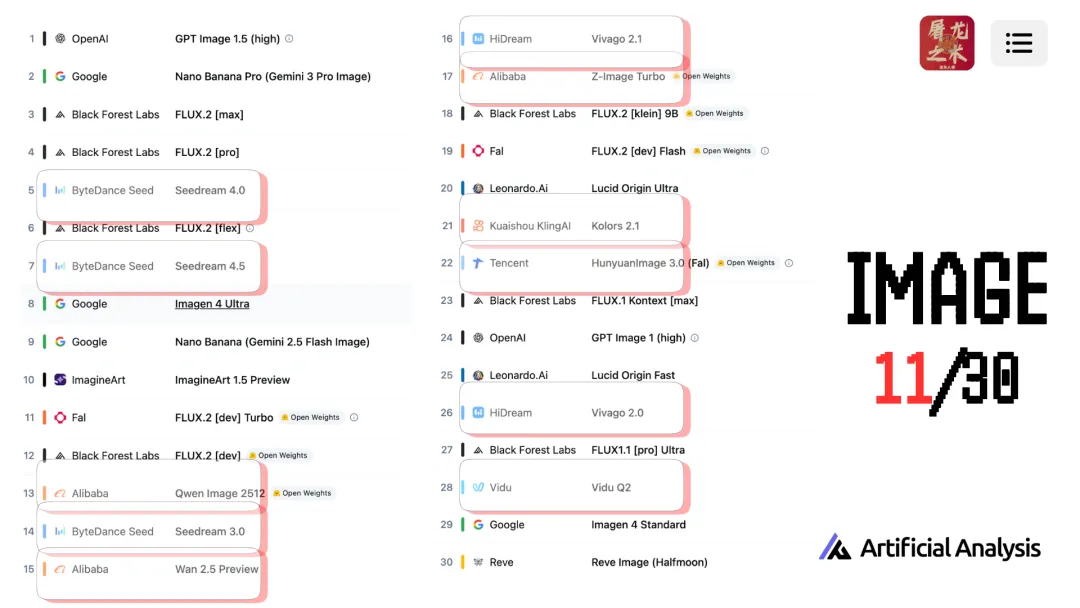

1:33:04 图片模型榜单

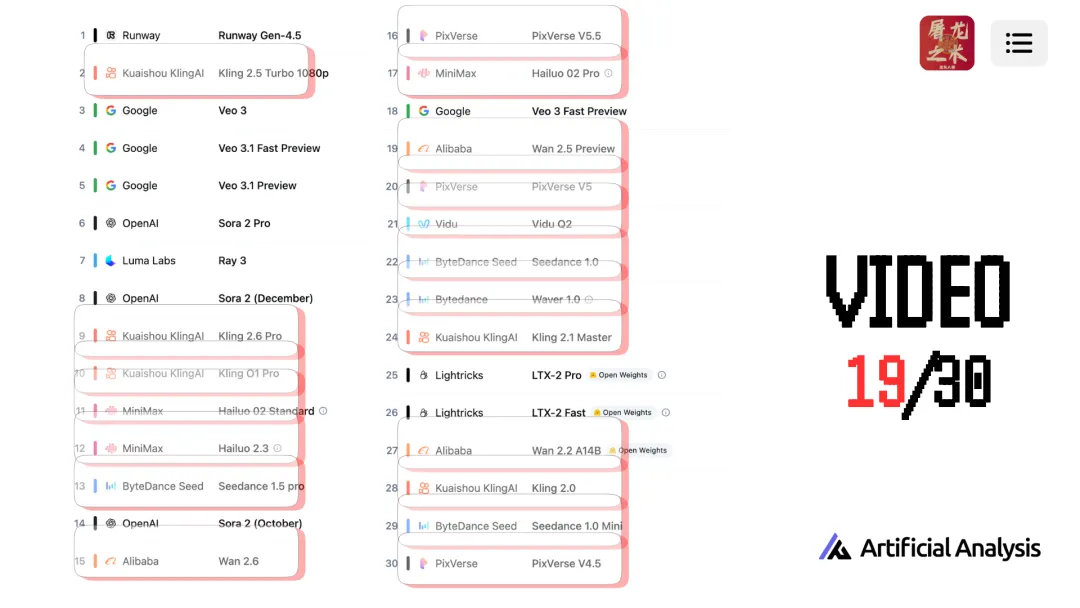

1:33:20 视频模型榜单

1:33:33 多模态相关应用在国内的拓展

1:33:49 出海领域多模态也是密集分布

1:34:25 语言和多模态其实是一桌

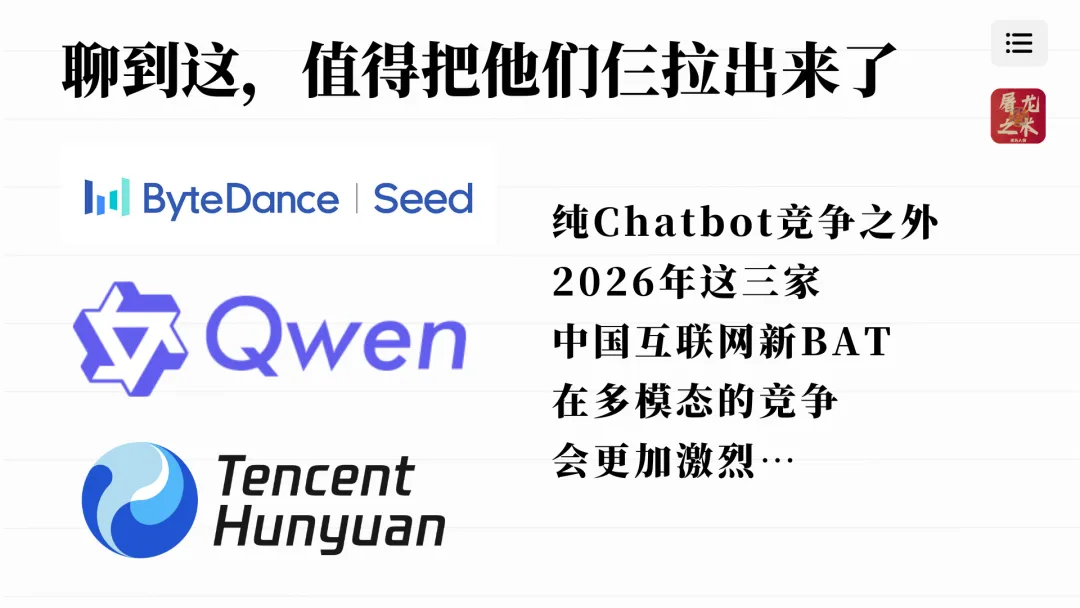

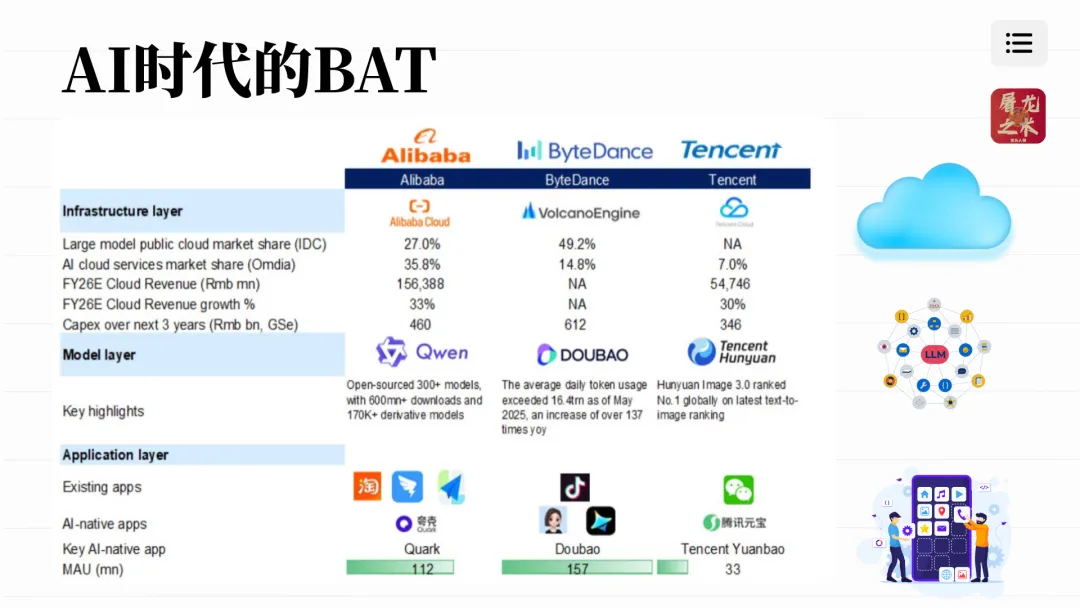

1:35:19 中国的三家巨头:新BAT

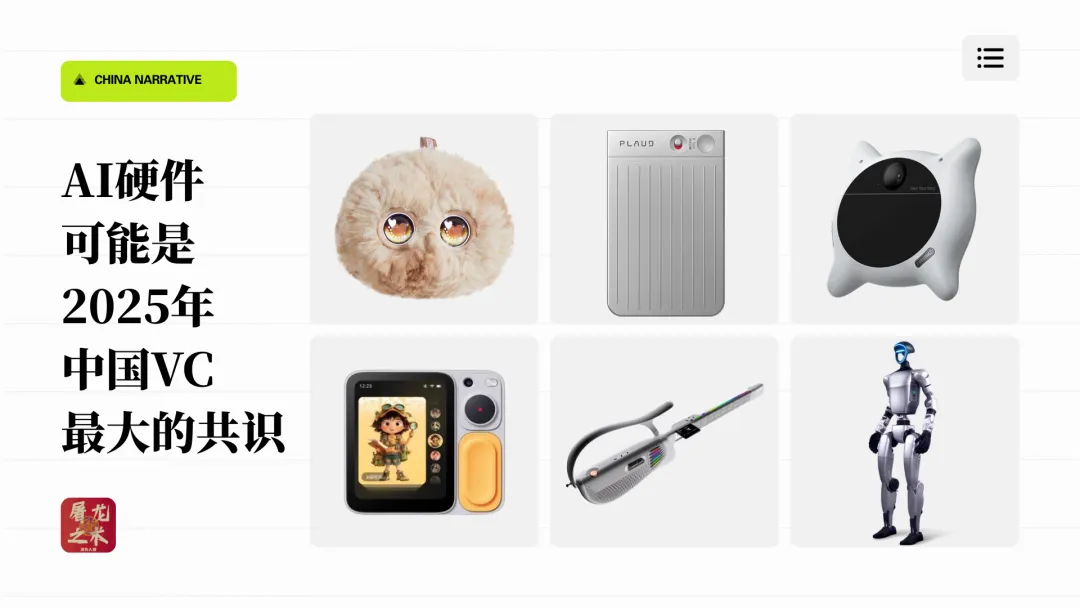

1:35:55 AI硬件

1:36:16 AI玩具

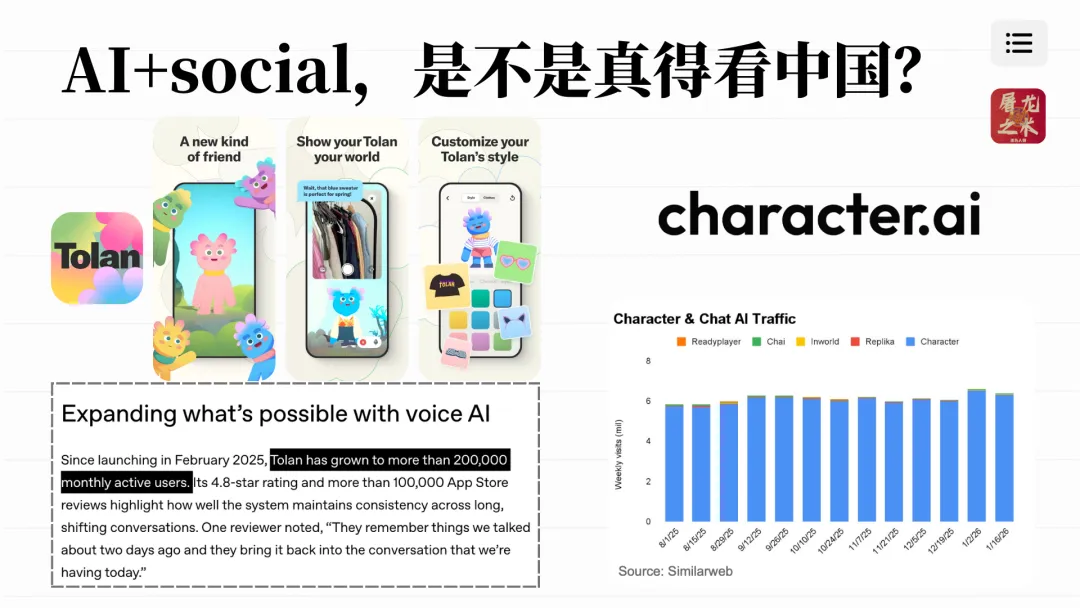

1:36:42 AI+social的故事在海外

1:37:42 AI+social在国内

1:38:12 AI+乙游(对做游戏这件事情缺少敬畏)

1:39:15 这个领域的擦边和出海也是共识

1:40:51 量子位的AI 100榜单也是这些分类

1:41:38 中国叙事3

1:41:44 巨头们的AI全链条竞争

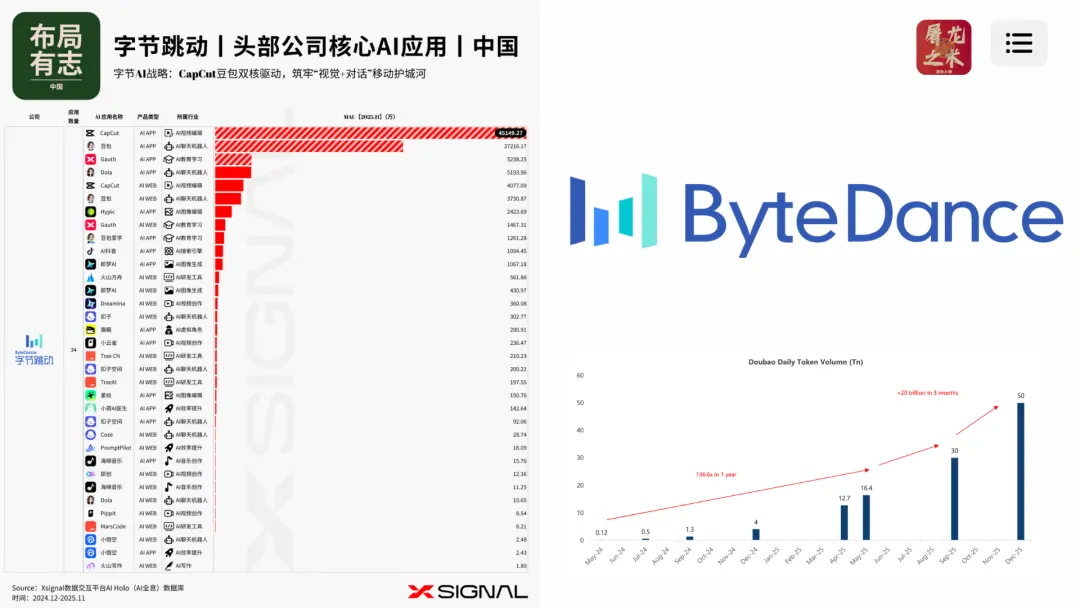

1:42:58 新BAT-字节

1:43:39 字节的硬件之心不死

1:44:02 新BAT-阿里

1:44:43 千问在阿里体系内的地位变化

1:45:51 值得单独说的蚂蚁

1:47:00 新BAT-腾讯

1:47:32 腾讯动了-社交/群聊/红包

1:49:22 春节红包大战再次……

1:50:00 老BAT的百度呢?

1:51:22 我没想明白两个问题

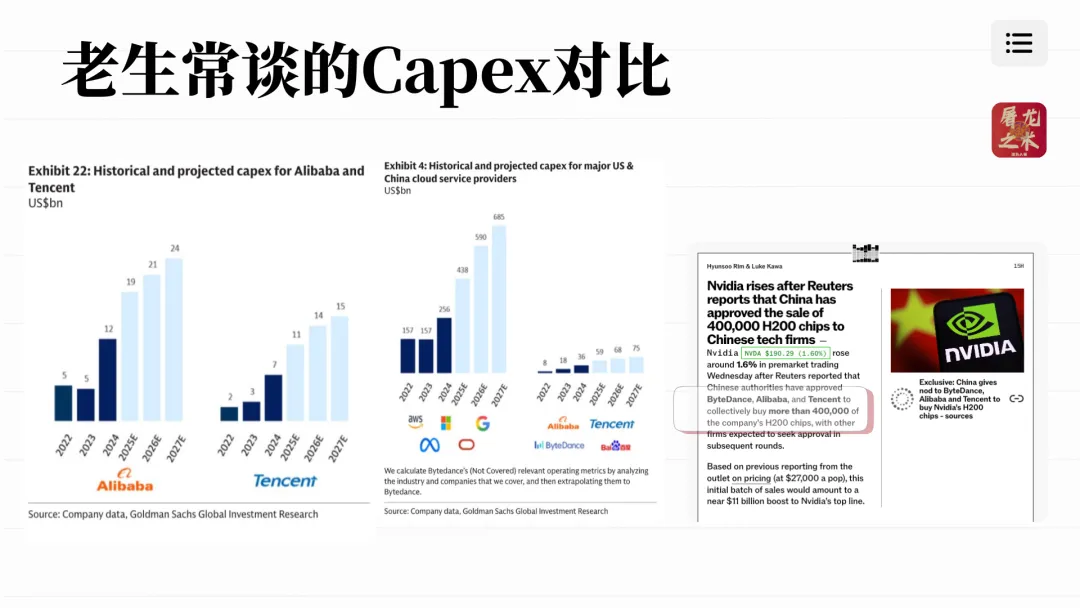

1:52:49 capex的对比

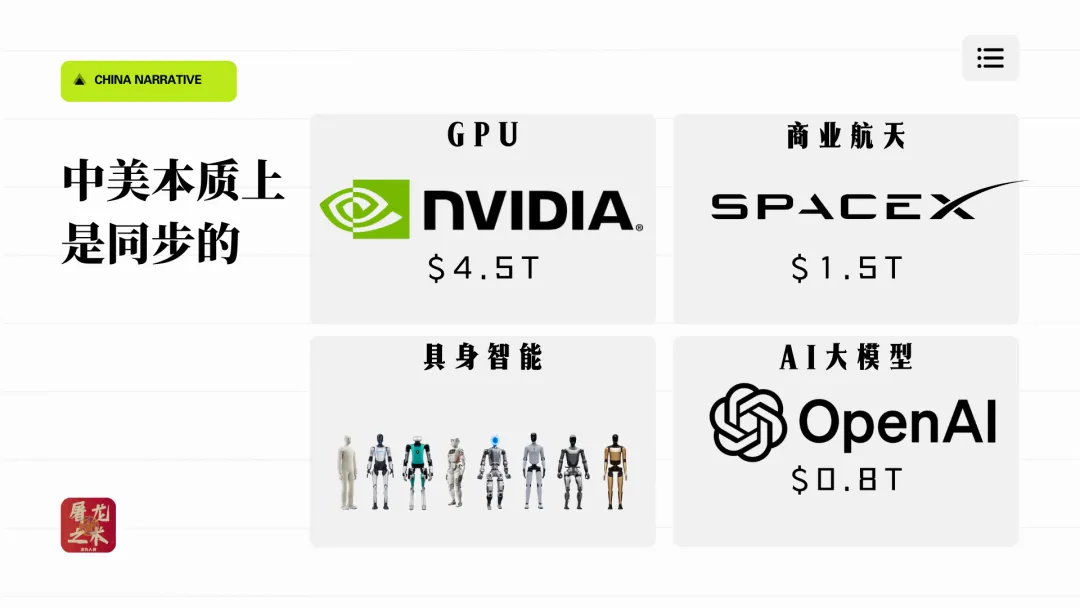

1:53:22 中国科技的新叙事

1:53:50 中美本质上是同步的

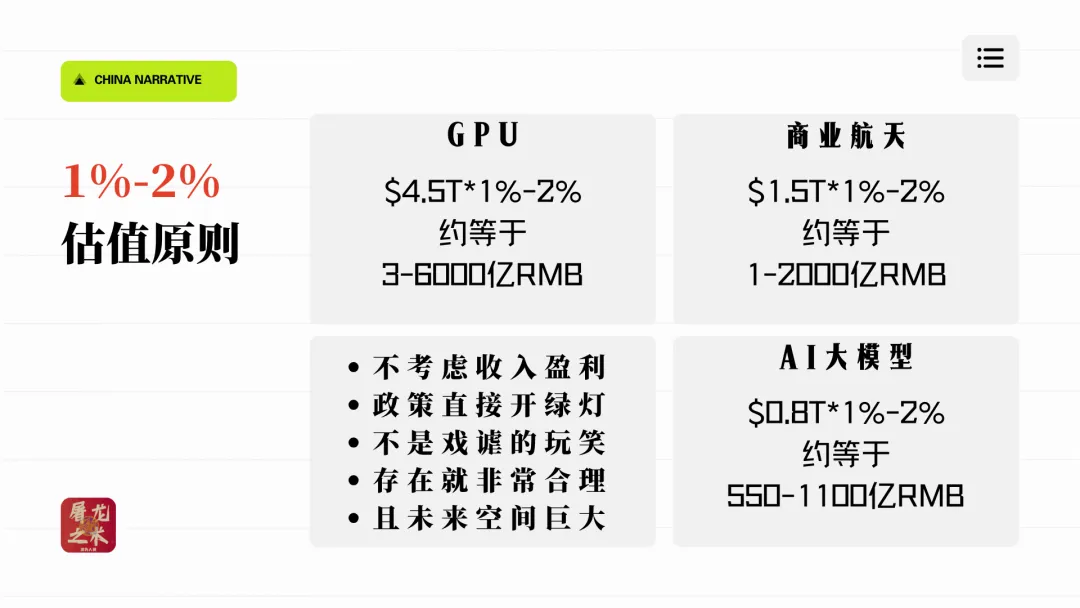

1:54:38 1%-2%估值原则

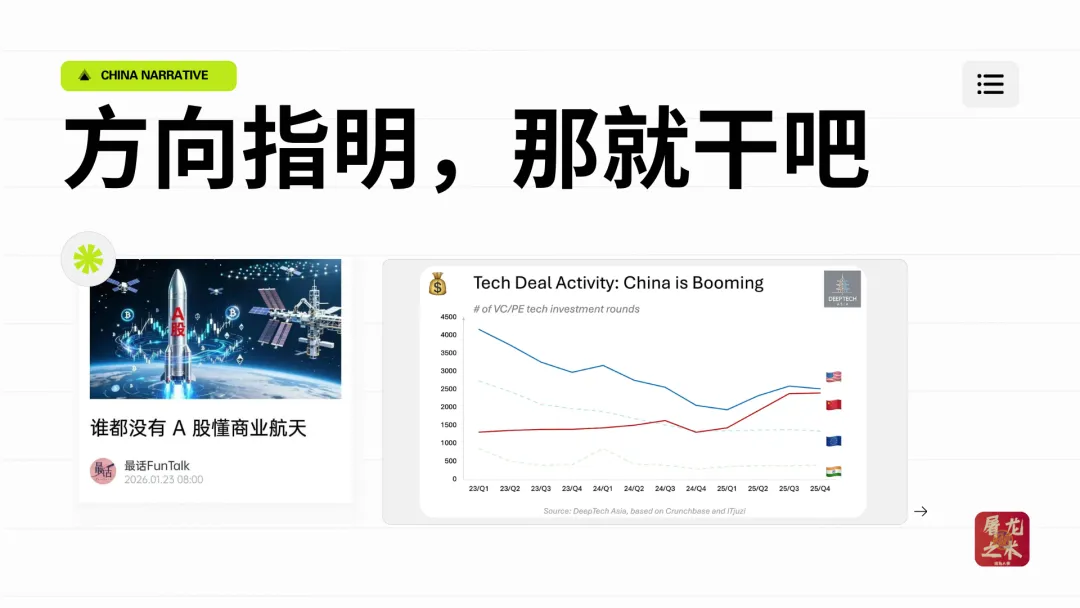

1:56:06 方向指明,那就开干!

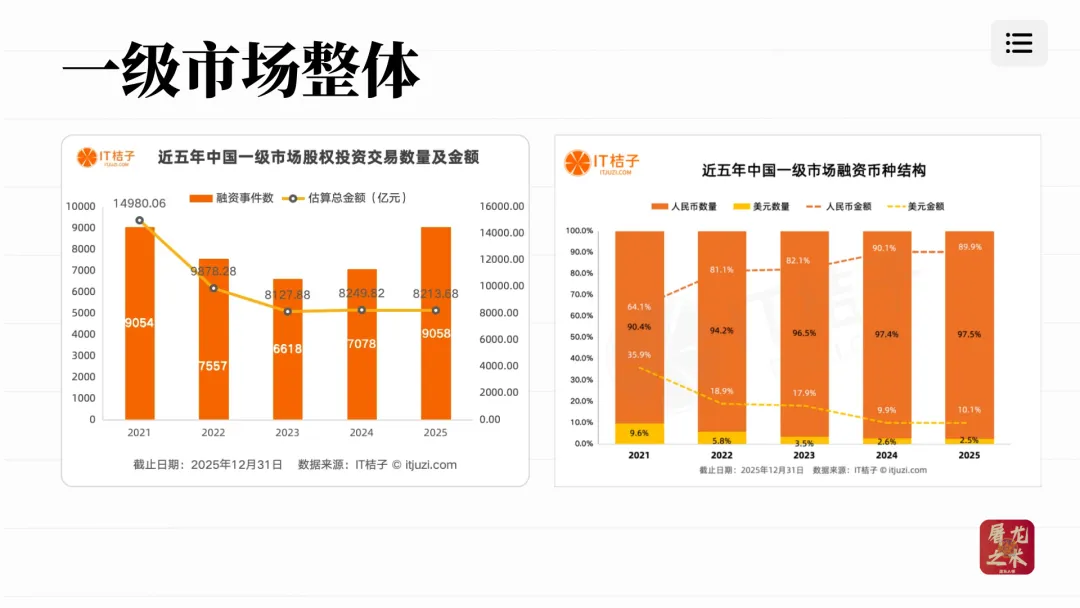

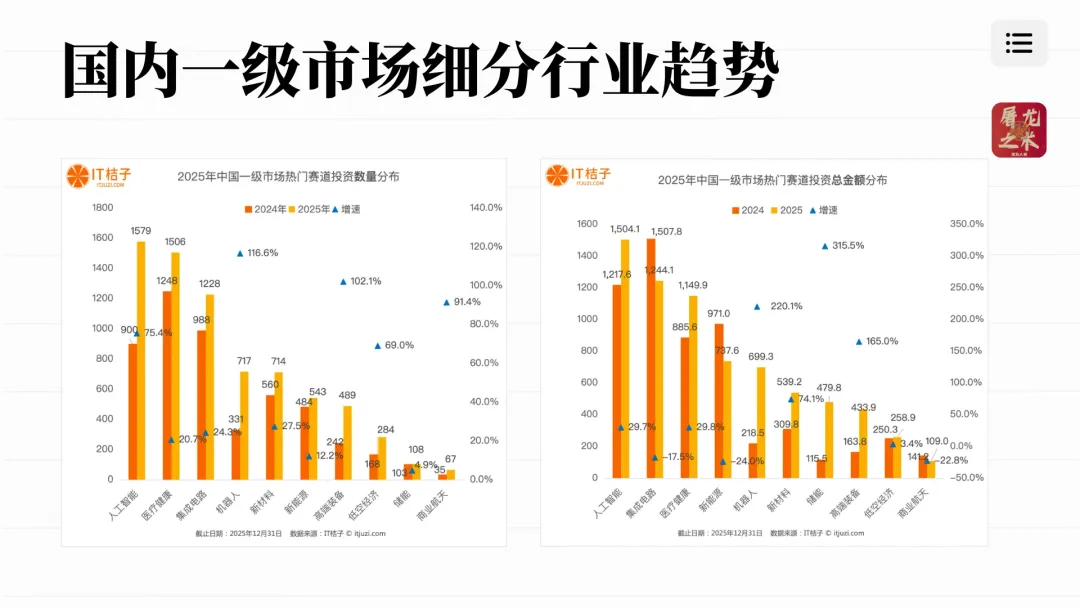

1:56:35 一级市场整体数字趋势

1:57:00 分类角度

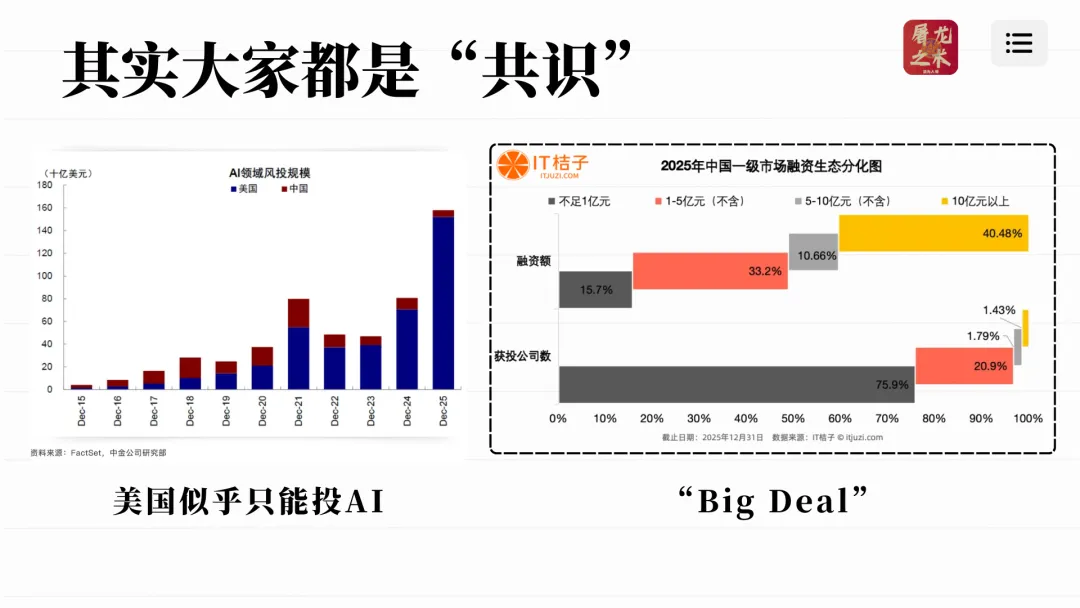

1:57:27 AI方向的投资额和big deal的中美共识

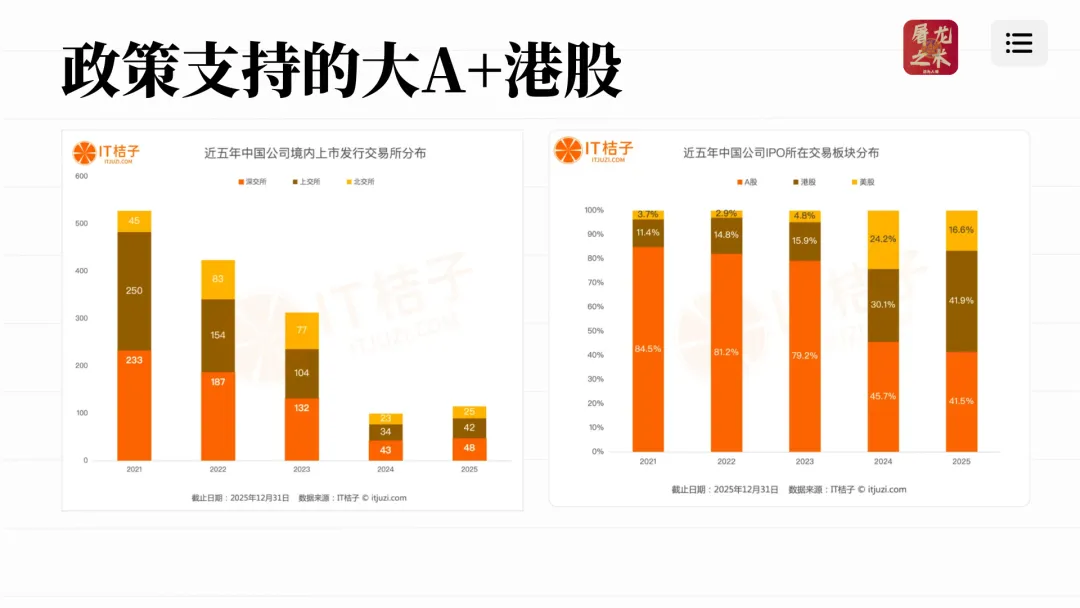

1:58:04 IPO

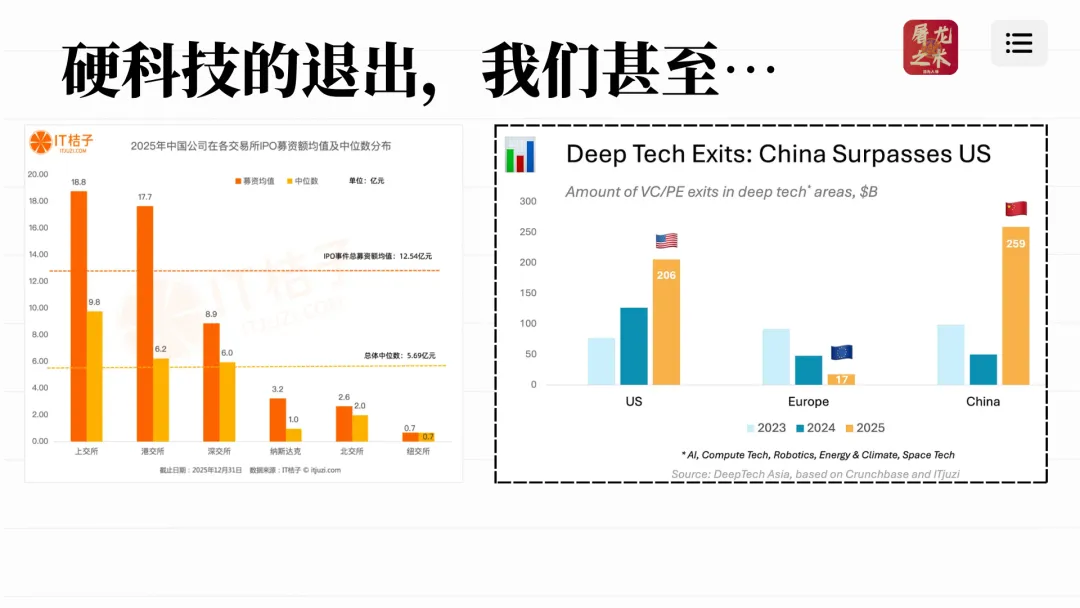

1:58:56 硬科技领域的退出

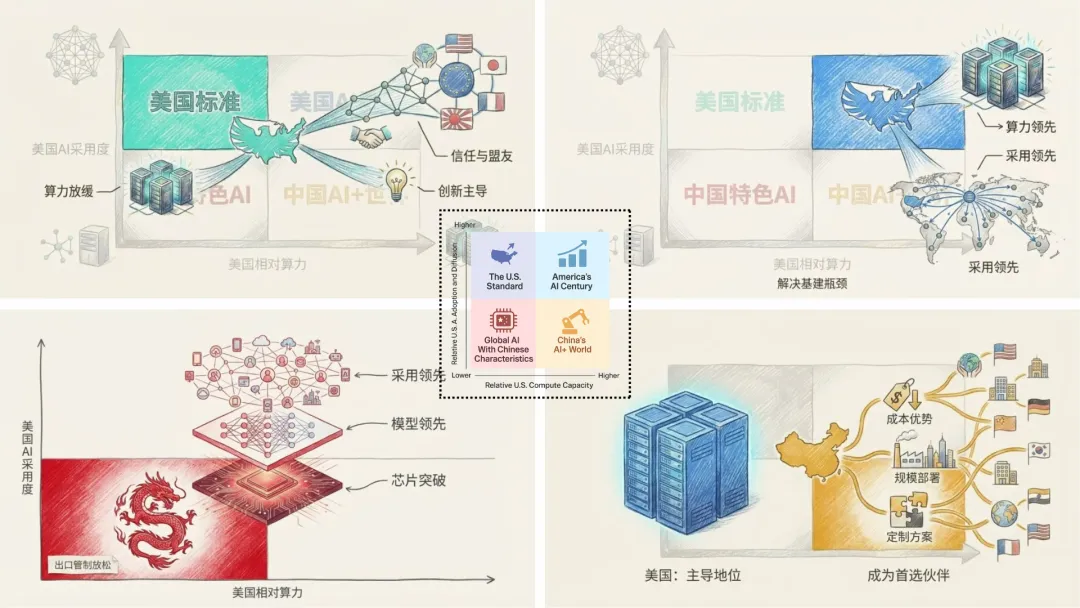

1:59:30 中美的AI与算力对抗结局推演

2:00:40 结束页:AI革命尚未成功