引子

说一个你可能不知道的细节。

2021年7月29日下午三点,宁德时代开了一场线上发布会。

台上的人讲到第一代钠离子电池能量密度达到160Wh/kg时,直播间的弹幕飘过一行字:"这玩意不如磷酸铁锂,搞笑的吧。"

那场发布会的回放,到现在还能在B站找到。评论区最高赞是:"宁德也开始画PPT了。"

五年后的今天,7月16日。

宁德时代宣布:与荷兰能源基础设施企业Alfen签署5GWh钠电储能战略合作协议,2027年起,天恒钠电储能系统将规模化部署在欧洲。

从被群嘲的PPT,到拿下欧洲5GWh大单,中间正好五年。

说实话,我不太关心5GWh这个数字有多牛——毕竟去年6月中国储能电池一个月就卖了62.6GWh。

我更关心的是:欧洲人为什么比中国人更早相信了钠电池?

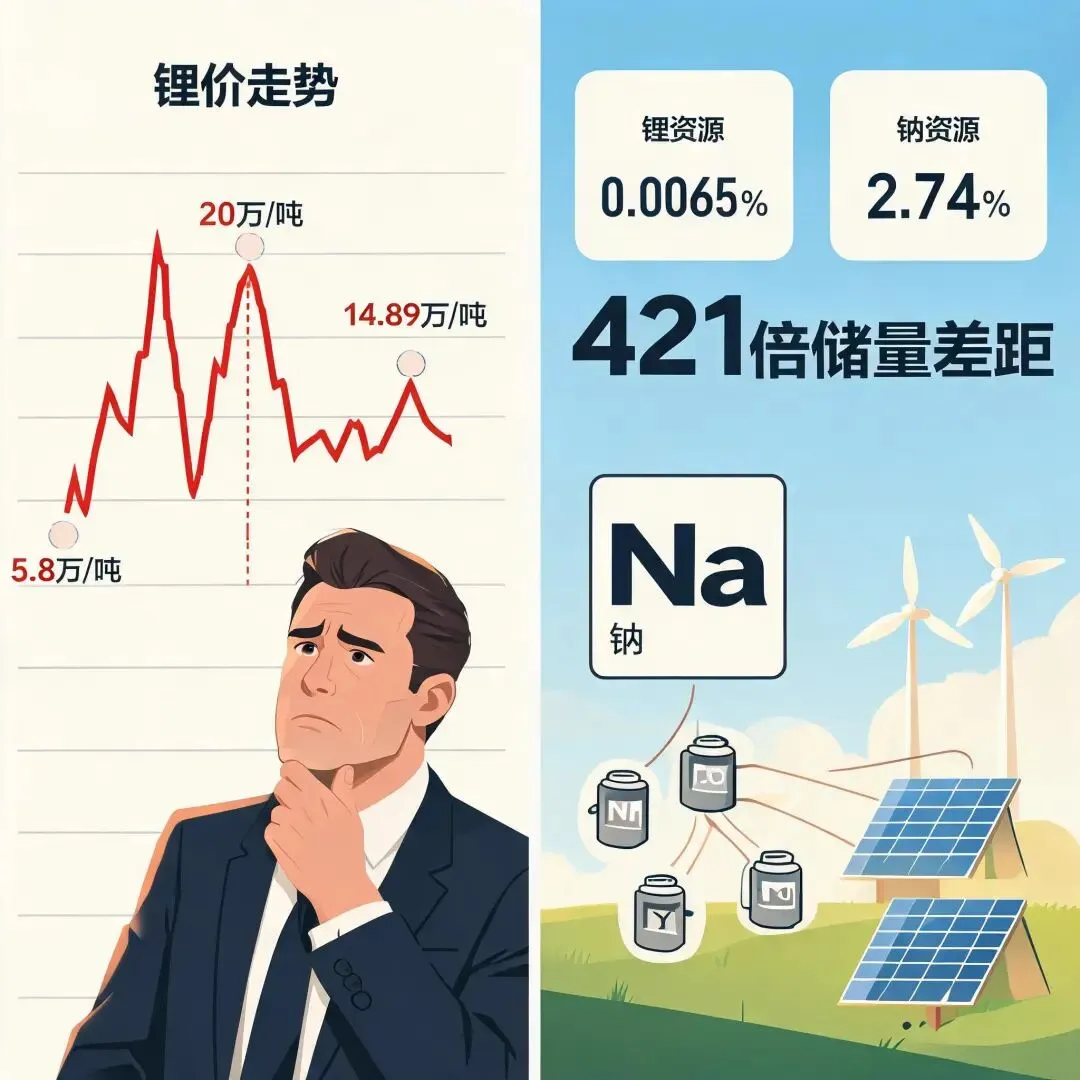

答案藏在两个字里:锂价。

一、五年逆袭:从"实验室PPT"到"欧洲5GWH"

先拉一条时间线,你就知道这件事的戏剧性有多强。

2021年7月:宁德时代发布第一代钠离子电池。业界评价分两派——一派说"技术路线激进",另一派直接说"PPT画饼"。那时候磷酸铁锂正如日中天,谁没事换钠电?

2024年5月:全球首个10MWh钠离子电池储能电站在广西南宁投运。中科海钠做的,规模不大,新闻也没多少水花。

2025年10月:南宁伏林钠电储能电站二期扩容投运,升级到百兆瓦时级。国内做钠电的人终于敢大声说话了。

2026年4月:宁德时代与海博思创签下3年60GWh的钠离子电池储能战略合作协议。业界震了一下——60GWh不是小数目。

2026年6月22日:宁德时代在德国慕尼黑发布"天恒钠电"储能系统。选择在欧洲发布,信号已经很明显了。

2026年7月16日:与荷兰Alfen签下5GWh钠电储能订单,2027年开始部署。

不到一个月,从产品发布到国际订单落地。

这速度,放在储能行业,快得有点离谱。

但如果只是看速度,你就被表象骗了。

真正让宁德时代能从锂电"穿越"到钠电的,不是产品发布有多快,而是它花了五年时间建立了一件事:信任。

宁德时代首席客户官谭立斌说了句大实话:"在钠电领域,客户最大的顾虑并非参数指标,而是设备能否在真实电网环境中长期稳定安全运行。"

翻译一下:你说你循环寿命15000次,客户不信。你说你-20℃还能保持92%能量,客户心里打问号。

直到你花30亿建了一个实证平台,让客户亲眼看到设备跑了一年才坏。

这个平台叫厦门实证储能科技研究院,宁德时代砸了30个亿。它把储能的"验证报告"从一纸出厂合格证,升级成了三个维度的确定性:交付靠谱、运营靠谱、资产保值靠谱。

这笔钱,是宁德时代给全行业买的"信任保险"。也是Alfen敢签单的真正底气。

二、欧洲人为什么选了钠电?不是因为参数好

很多人看了宁德时代的参数会说:哇,循环15000次,寿命25-30年,真厉害。

但说实话,欧洲人下这个单,不是因为参数。

先看一组数据。

2025年年中,中国电池级碳酸锂跌到了5.8万元/吨,全行业都快喘不过气了。

然后一路反弹。到2026年5月中旬,冲上了20万元/吨。

进入6月又掉头向下,7月16日跌到了14.89万元/吨。

两年之内,锂价像坐了一趟加速版过山车:5.8万→20万→14.89万。

你是一个欧洲储能集成商——比如Alfen——要从中国采购储能电池。

当锂价从5.8万飙到20万的时候,你的项目IRR直接蒸发。你要么接受亏损,要么毁约重新谈判。

你当然可以在锂价20万的时候咬牙买,但你怎么知道三个月后锂价不会跌回12万?到时候你手里这批高价库存,卖给谁去?

Alfen的CEO说的那句话说得很精准:钠电池"更加多元、更具韧性"。

多元,意味着我不只依赖锂一种原材料。

韧性,意味着锂价波动时,我还有另一条线能顶上去。

这句话如果换个更直白的说法:我不想被锂价绑架了。

储能站的资产寿命是20年。20年里碳酸锂价格不知道要坐多少趟过山车。而钠资源在地壳中的含量是锂的421倍,一个几乎没有供应瓶颈的元素,天生就是"反脆弱"的。

这才是欧洲人选钠电的真正逻辑——不是便宜,是不被卡脖子。

阳光电源前两天也在调研中确认了:"之前碳酸锂价格高位时,会有部分客户观望,影响签单。近期价格回落后,积压需求开始释放。"

你看,锂价高的时候客户不敢买,锂价跌了才知道下单。

这种供应链不确定性,放在一个20年资产上,谁受得了?

三、卖的不是电芯,是"不被绑架的权利"

还有一个细节,90%的人没注意到。

这次宁德时代卖给Alfen的,不是电芯,甚至不是普通电池系统——是整站级解决方案。

什么意思?

传统锂电出海:你买我的电芯,自己回去做PACK、配BMS、搭PCS、设计温控。

钠电出海:我给你一个"拎包入住"的储能站——能量仓和功率仓分离的全模块化设计,1GWh的场站只需要34套设备,现场直接拼装。

BMS、PCS、温控全部针对钠电池的双电压平台、宽温域、低产热特性重新设计,不是把锂电池设备"改一改"就拿来用。

这背后的逻辑很微妙。

卖电芯,你卖的是一个商品,中国人比的是谁更便宜。

卖整站,你卖的是一个系统,中国人比的是谁让你更省心。

这不是简单的"产品升级",这是商业模式的切换。

中国锂电出海正在被关税、FEOC审查、地缘政治一轮一轮地卡。美国市场,光合规认证就能让你脱一层皮。但你卖整站级解决方案,交付的不是"中国制造的电芯",而是一个"能稳定运行20年的能源基础设施"——这才是欧洲客户真正愿意买单的东西。

宁德时代在全球已经交付了超过3000个储能项目。

3000次的重复做一件事,积累的不是"经验",是"可复制的能力"。

当钠电整站方案摆到Alfen面前时,它看到的不是一堆参数表,而是"宁德已经用3000个项目证明了,我们能交付"。

这才是最深的护城河。参数可以被追平,但3000个项目的交付基因,别人要追十年。

四、储能出海的下半场:从"卷价格"到"卷选择权"

去年,中国动力和储能电池累计销量979.4GWh,全球第一。

但"全球第一"的背后,是靠什么?

靠的是"比韩国便宜、比日本快、比欧美产能大"。本质上,卷的是成本。

上半场的逻辑很简单:谁便宜,客户买谁的。

但下半场,逻辑变了。

美国搞FEOC条款,限制"受关注外国实体"的电池进入美国市场。欧洲推《新电池法规》,碳足迹、供应链溯源、回收责任,每一项都增加出海的隐形成本。

锂电出海的路,越走越窄。

钠电池呢?它不依赖于"更便宜"——它依赖于"多个选择"。

对Alfen来说,引入钠电,不是为了替代锂电,而是"在锂价疯涨的时候,我还有钠电可以顶上"。

对宁德时代来说,出海不只是多了一单生意,而是打开了一条不受锂价波动、不受关税围堵的新通道。

你说钠电池能替代锂电池吗?至少目前不能。钠电能量密度只有锂电池的七八成,在动力电池、手机电池这种对体积极度敏感的场景里,锂电依然不可替代。

但在电网级储能这个大市场里,能量密度根本就不是第一指标。

循环寿命、宽温域、成本结构的稳定性,这些才是。

而钠电池的循环寿命是锂电的2倍、在-20℃还能跑、温度区间覆盖-20到45℃、充放电时结构疲劳降低70%。

在储能这个赛道上,钠电池对上锂电池,不是"替代",是"降维互补"。

看看国内市场也在同步加速:中科海钠总部从北京迁到武汉,陈立泉院士亲自领衔,同步建设2GWh集成产线;阜阳海钠技改扩充2GWh;岱岳区华耀岳城钠电PACK产线已经建成调试。2026年被业界公认为钠电"规模化量产元年"。

从"陪跑"到"并跑",钠电池只用了五年。

结尾

写到这儿,我不想给这篇文章一个"钠电必胜"的结论。

因为胜不胜,现在说太早了。

钠电池走到今天,靠的不是"技术碾压锂电池",而是"给了市场一个不被人绑架的Plan B"。

这句话值不值5GWh?值不值宁德时代过去五年挨过的群嘲?Alfen用订单投了赞成票。

但我想说的是另一件事。

储能行业的速度,比我们想象的要快得多。

2021年,钠电池还是"实验室PPT"。2026年,它已经卖到了欧洲。

再过五年呢?

当钠电池的规模从5GWh膨胀到50GWh、500GWh,你要面对的竞争对手,已经不是磷酸铁锂了——是另一个也做钠电池的中国公司。

5年前被群嘲的PPT技术,5年后成了别人的护城河。那你的护城河,建好了吗?

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?