97页PPT-国信金融-中国机构配置手册(2026版)之保险资管篇:破局低利率,40万亿后的险资叙事

- 2026-07-12 11:22:17

42.93万亿险资如何破局低利率?2026保险资管完整配置叙事

截至2026 年 4 月末,保险业总资产突破42.93 万亿元,险资运用规模站稳40 万亿大关。持续下行的长端利率、资产荒压力、新会计准则冲击三重夹击下,保险行业从负债端产品改革、资产端哑铃配置、另类与第三方业务拓局多维度重构经营逻辑。今天结合国信证券《中国机构配置手册(2026 版)保险资管篇》,一次性拆解险资全新生存与投资逻辑,看懂万亿长线资金的布局方向。

一、行业大背景:40 万亿险资深陷低利率困局,核心矛盾是利差损风险

(一)行业规模基本盘持续扩容

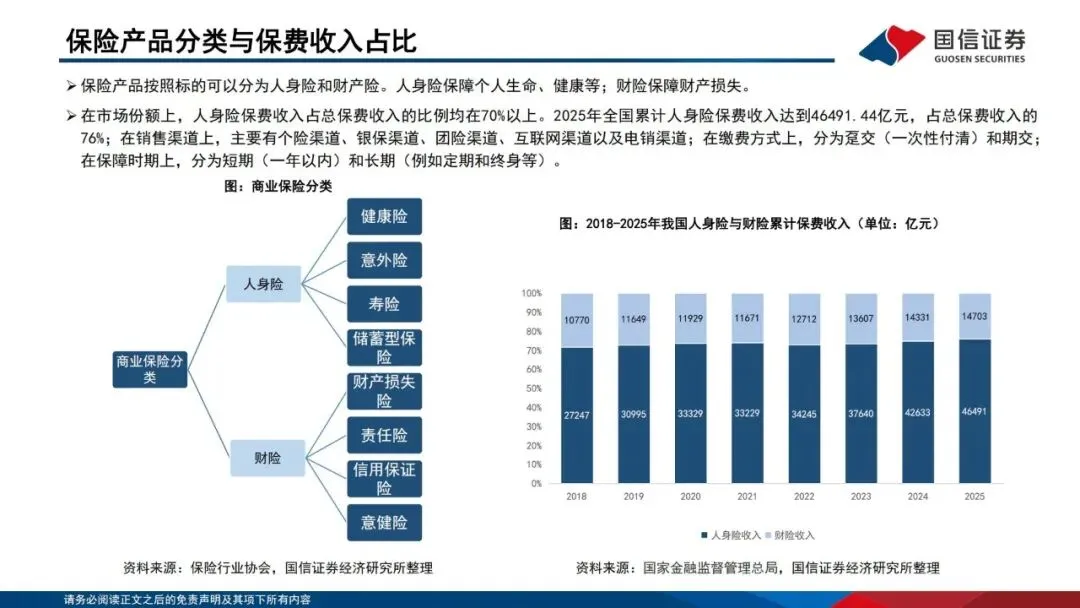

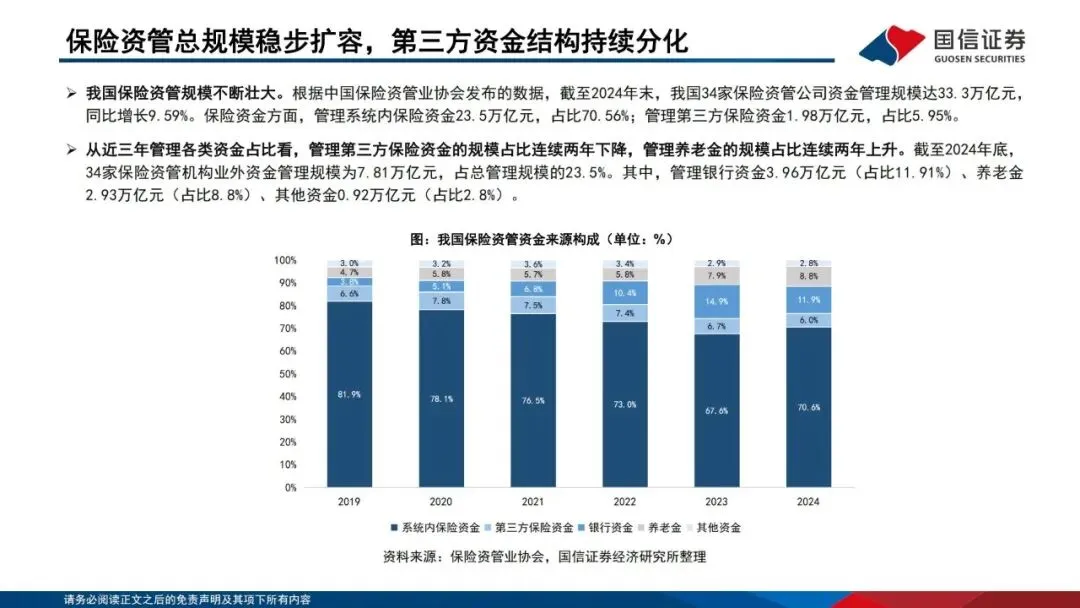

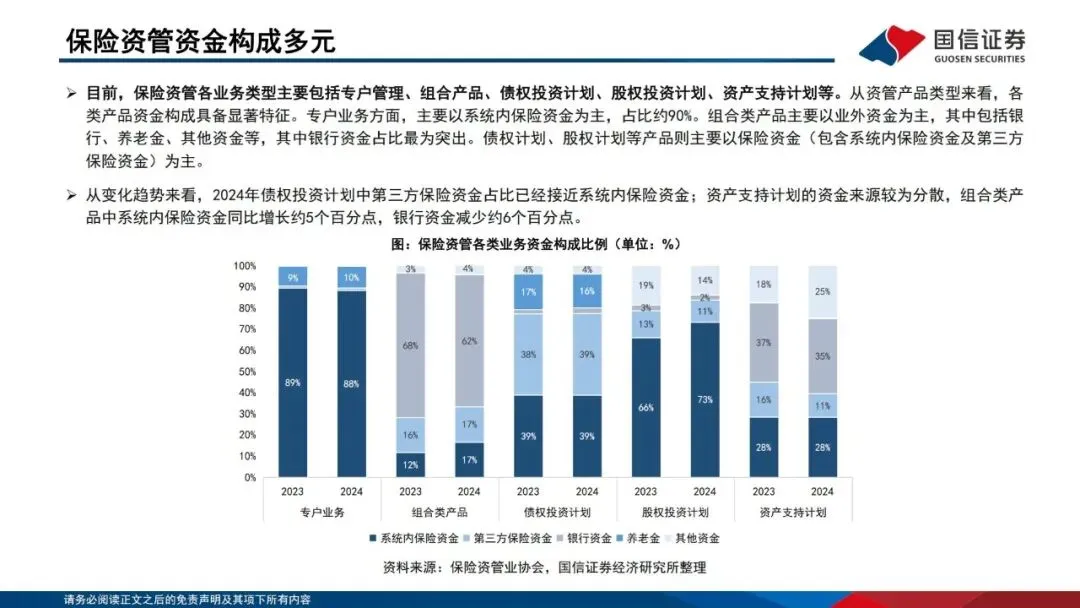

1.总量数据:2025 年全行业原保费收入61194 亿元,人身险46491 亿元占 76%,财险 14703 亿元占 24%;保险资管总规模 2025 年末达 38.5 万亿,占全国资管总规模 47.2%,是市场最大长线 “压舱石” 资金。

2.增长特征:人身险保费回暖,2025 年原保费增速 8.9%;财险增速 3.92%,车险仍是财险第一支柱,保费 9408.73 亿元,占财险保费 53.55%。

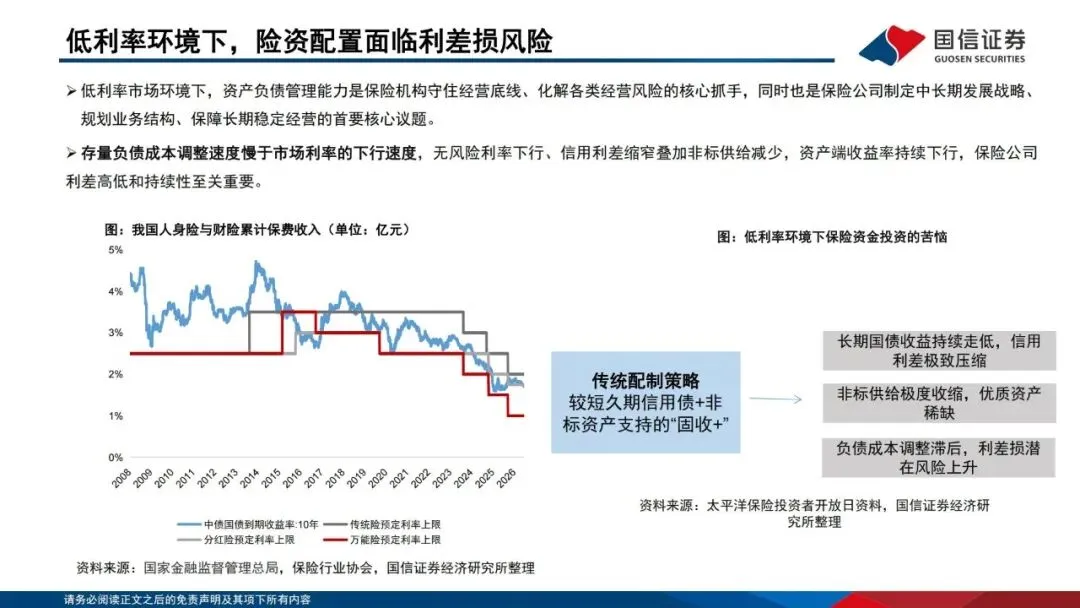

3.资金属性特殊性:险资负债久期普遍10-20 年,刚性兑付成本长期存在,而国内 10 年期国债收益率持续走低,新增固收资产收益难以覆盖存量负债成本,利差损成为全行业最大经营痛点。

(二)三大外部约束加剧资产配置难度

1.IFRS9/IFRS17 新会计准则落地:2026 年行业全面实施,权益资产多划入 FVTPL 科目,股价波动直接冲击当期利润,投资收益波动率大幅提升,倒逼险资调整持仓结构。

2.偿二代二期资本约束收紧:不同资产设置差异化风险因子,股票、非标、未上市股权资本消耗提升,高评级长久期债券具备资本成本优势,直接改变大类资产配比偏好。

3.市场持续低利率环境:30 年期、10 年期国债收益率长期低位,传统存款、信用债收益大幅收缩,优质高收益固收资产供给稀缺,形成全域 “资产荒”。

(三)海外市场对照:美日低利率经验提供两大参考模板

1.美国模式:权益驱动,年金为主。年金保费占行业50%,资产端分为一般账户(固收为主)、独立账户(权益为主),权益长期配置比例接近 30%,依靠股市长期增值增厚收益。

2.日本模式:保障为主,出海增配。深度老龄化叠加长期零利率,行业大幅下调产品预定利率至0.25%,资产端增持海外债券、海外股票,依靠境外资产弥补国内收益缺口。

3.国内差异化路径:无法大规模出海,只能依靠负债端降成本+ 资产端优化配置双向发力,走出本土化破局路线。

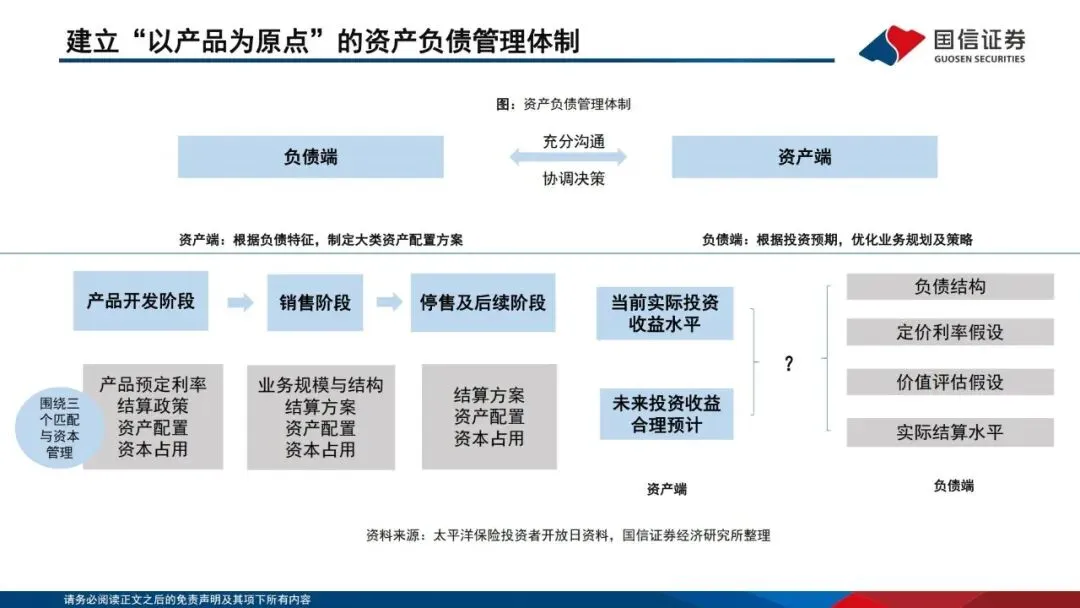

二、第一大解法:负债端深度优化,双主线降低利率敏感度

负债是险资一切配置的源头,低利率时代行业核心变革思路:减少刚性固定收益负债,扩大浮动收益、纯保障类业务,从源头缓释利差压力。

(一)主线一:增配浮动收益产品,压降刚性负债

1.大力发展分红险、投连险:收益与保险公司投资业绩挂钩,无固定保底高收益承诺,大幅降低刚性成本压力;2025 年市场开门红主力产品为 “年金 + 万能” 双账户组合,采用 “低保底 + 浮动增值” 模式。

2.建立预定利率动态挂钩机制:2025 年监管落地新规,人身险预定利率联动 10 年期国债、5 年期 LPR、定存利率,每季度发布参考值,连续两季度偏离 25 基点即调整产品定价,从制度层面锁定负债成本跟随市场下行。

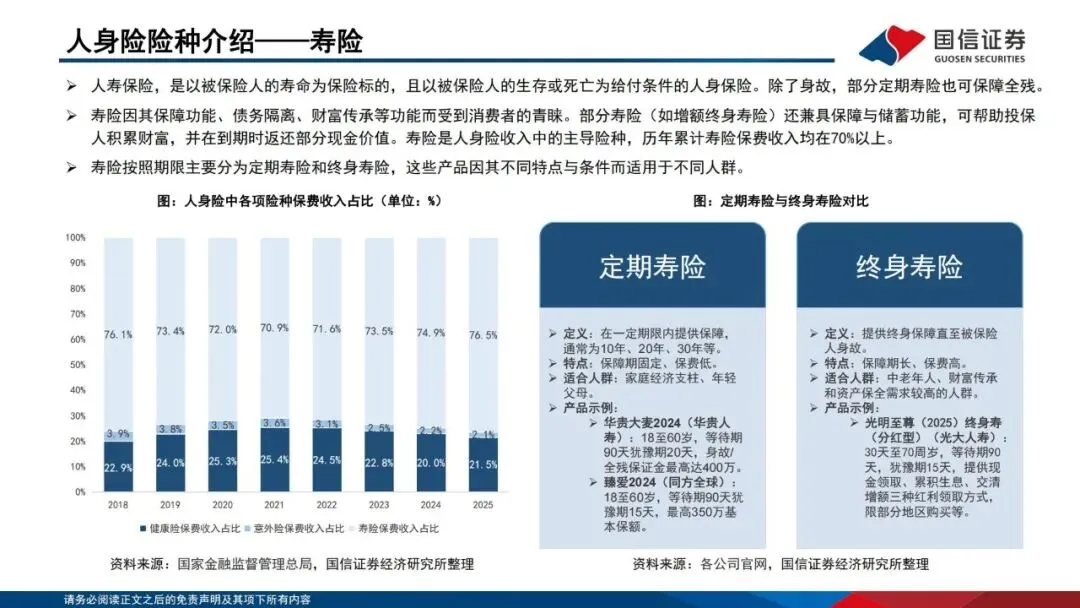

3.储蓄产品转型逻辑:过去行业以储蓄型产品为核心,现在转向储蓄+ 保障双轮驱动;储蓄险拆分两大定位,两全险主打短期强制储蓄,终身寿险聚焦财富传承,差异化降低客户对固定高收益的依赖。

(二)主线二:扩容纯保障险种,弱化利率绑定

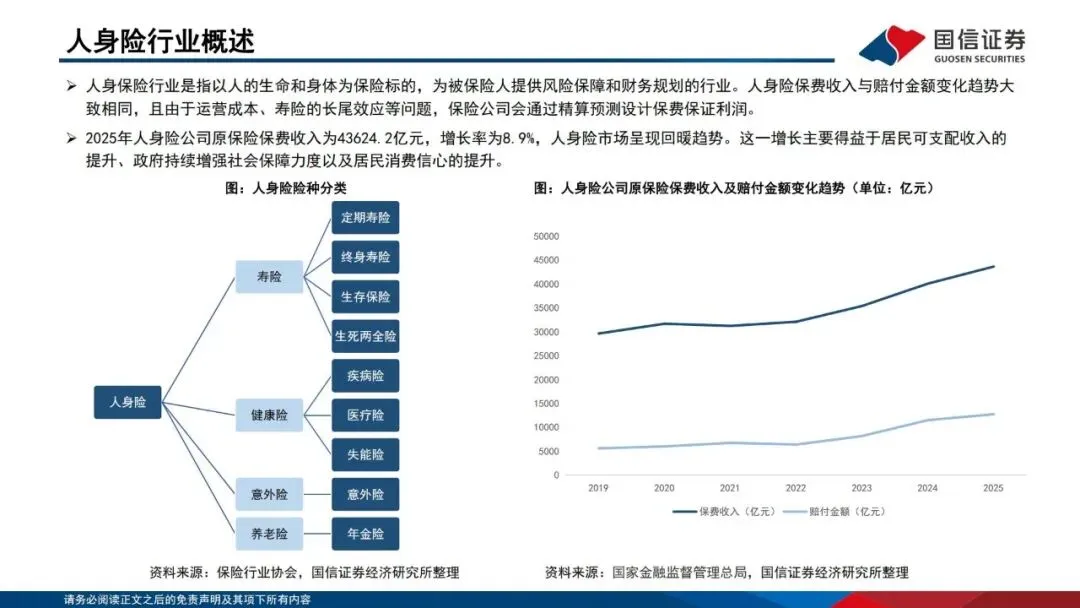

1.健康险高速增长,长护险成为新赛道

2025 年全行业健康险保费 9973 亿元,同比 + 2.05%;医疗险占健康险 46%、重疾 45%、护理险 9%;长期护理险增速超 50%,老龄化背景下成长空间广阔。健康险无长期刚性收益承诺,负债端对利率波动几乎不敏感,是优化负债结构核心抓手。

2.意外险稳定打底:一年期短险,保费低廉、现金流周转快,财险公司同步发力短期意健险,2025 年财险短期健康险保费 2274 亿元,同比增长 11.34%,平衡整体负债久期结构。

3.产品结构长期目标:持续压低纯储蓄型产品占比,提升健康、养老、护理保障业务占比,拉长负债多元化周期,平滑利率下行冲击。

(三)负债端配套经营变革:新寿险商业模式落地

1.虚实结合:保险主业绑定养老社区、医疗实体,重资产服务端既提升客户粘性,又形成长期类固收资产,双向增厚收益。

2.场景化营销:打造健康、养老沉浸式体验,摆脱单一储蓄理财推销,降低客户对固定收益的诉求。

3.代理人转型:淡化年度“开门红” 冲规模,转向常态化经营,代理人考核从保费规模转向新业务价值,减少高定价储蓄产品投放。

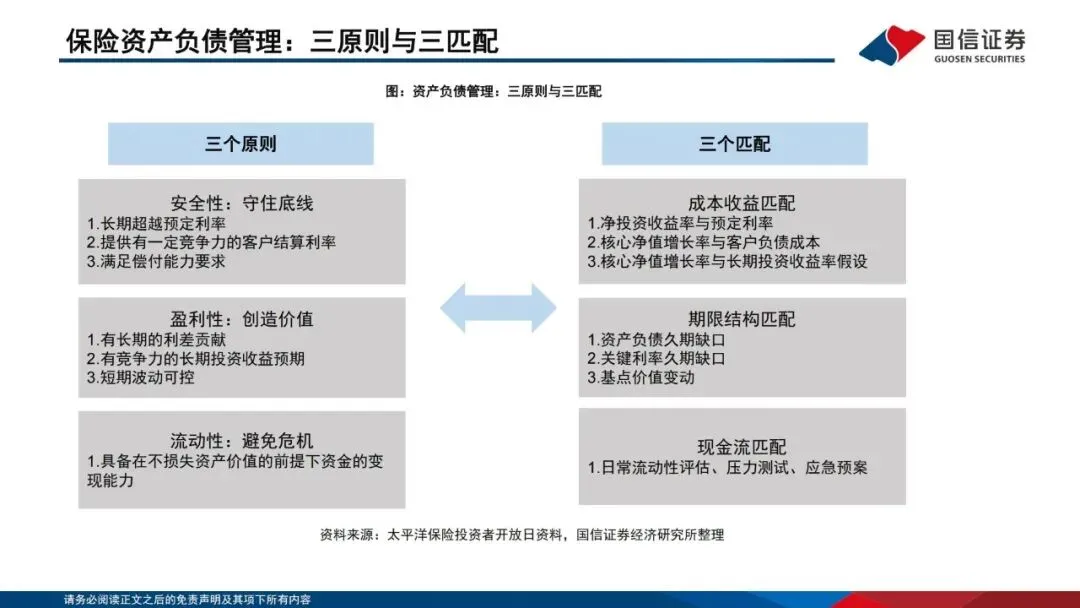

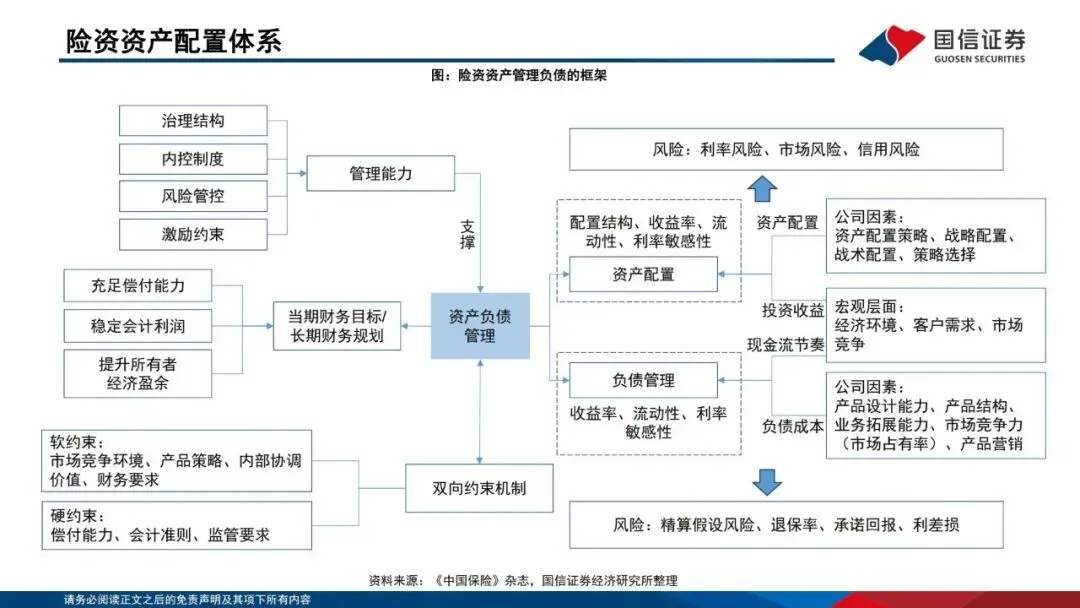

三、第二大解法:资负深度联动,锁定稳定净投资收益

新准则与长久期负债约束下,净投资收益率成为险企生存底线,一切资产配置围绕稳定股息、长久期票息展开,实现资产、负债久期与收益匹配。

(一)核心目标:守住净投资收益,覆盖刚性负债成本

1.收益率定义区分

•净投资收益率:债券利息、股票分红、股权稳定分红、不动产租金,不受股价短期涨跌影响,是覆盖负债刚性成本的核心基础;

•总投资收益率:净收益叠加股票买卖价差、公允价值波动,波动极大,无法作为长期经营依靠;

•综合投资收益率:包含FVOCI 资产浮盈浮亏,仅用于全口径业绩参考。

2.行业核心战略:所有资产配置优先保障净投资收益稳定,减少对交易价差依赖,降低利润波动。

(二)两大资负匹配落地动作

1.拉长久期,缩小久期缺口2025 年头部寿险平均资产久期拉长至 12.2 年,大幅收窄资产负债久期缺口;操作上持续增配超长利率债、长久期非标债权、长期股权,匹配 20 年期终身寿、年金等长期负债。

2.产品对应差异化资产匹配①长期传统储蓄险(2.0% 预定利率):匹配长久期国债、地方债等高等级固收;②分红险、万能险(浮动收益):增配高股息权益、成长类股权资产,博取超额浮动收益;③一年期医疗险、财险短险:以短期高流动性 FVOCI 债券为主,预留兑付现金流。

(三)会计准则适配下的资产分类重构

1.IFRS9 三类资产划分重塑持仓:

•AC 摊余成本类固收大幅缩减,仅少量长久期持有债券保留;

•FVOCI 其他债权投资成为债券主力,利率上行浮亏计入其他综合收益,不直接冲击利润;

•FVTPL 交易类资产扩容,股票、基金全部划入,加剧利润波动。

2.应对策略:加大长期股权投资、举牌上市公司,采用权益法核算,股价波动不影响当期损益,仅企业净利润计入投资收益,天然平滑年度利润波动。

四、第三大解法:哑铃型核心配置策略,固收打底、权益另类增厚

当前险资标准配置框架为哑铃结构,一端重仓长久期低波动固收托底,另一端布局权益、另类博取超额收益,平衡安全与收益。

(一)哑铃左端:长久期固收,资产压舱石(占总资产近60%)

1.优先配置两大核心券种

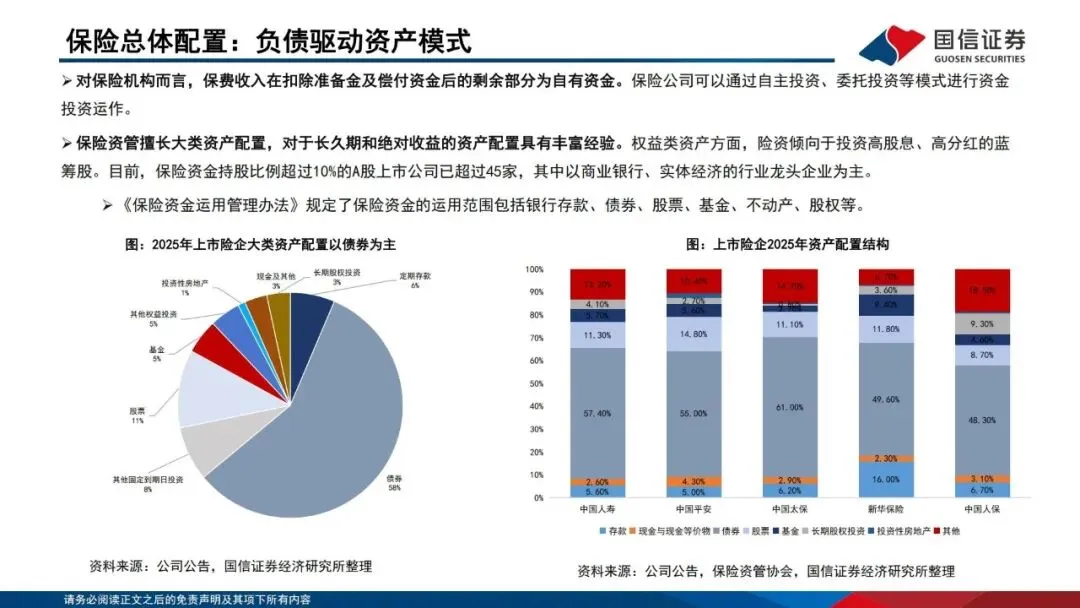

①超长利率债+ 地方政府债:免征所得税、偿付能力资本消耗为0,税后收益显著高于金融债、信用债;2026 年 7 月测算 10 年期地方债税后收益 1.83%,为全市场固收最优品种;②AAA 高等级信用债:仅少量配置,全部规避中低评级品种,五大上市险企信用债 AAA 占比均超 95%。

2.债券投资两大操作思路①久期策略:利率低位区间择机配置超长债,锁定未来 10-30 年稳定票息;利率波段操作,通过交易增厚小幅价差收益;②结构收缩:持续压降普通公司债、低评级非标债权,传统非标配置比例降至 7.7%,用标准化 REITs、ABS 替代传统非标。

3.存款持续降配:银行存款占比逐年下滑,流动性仅保留短期高等级债券替代现金类资产。

(二)哑铃右端第一分支:权益资产,股息价值策略为主流

1.监管放开增量空间:2025 年 4 月新规简化权益投资分档,综合偿付超 350% 险企权益上限提升至50%,头部险企当前权益占比12%-30%,仍有充足加仓空间。

2.核心持仓逻辑:股息价值策略作为权益底仓重仓银行、公用事业、煤炭等高股息央国企,稳定分红持续增厚净投资收益;2026 年南向通扩容,同步布局港股高股息低估值标的。

3.多元化权益工具布局①长期股票试点基金(鸿鹄系列):累计获批额度 2870 亿元,长期持有 A 股、H 股蓝筹,享受偿付能力、会计计量政策红利;②举牌 + 长期股权投资:持股 5%、10%、20% 以上标的逐年增加,平滑公允价值波动;③ETF、公募基金:宽基 ETF 做底仓,行业主题 ETF 布局医疗、芯片成长赛道;

4.行业持仓变化:2025 年险资重仓金融、工业、公用事业、医药,仅地产持仓同比下滑。

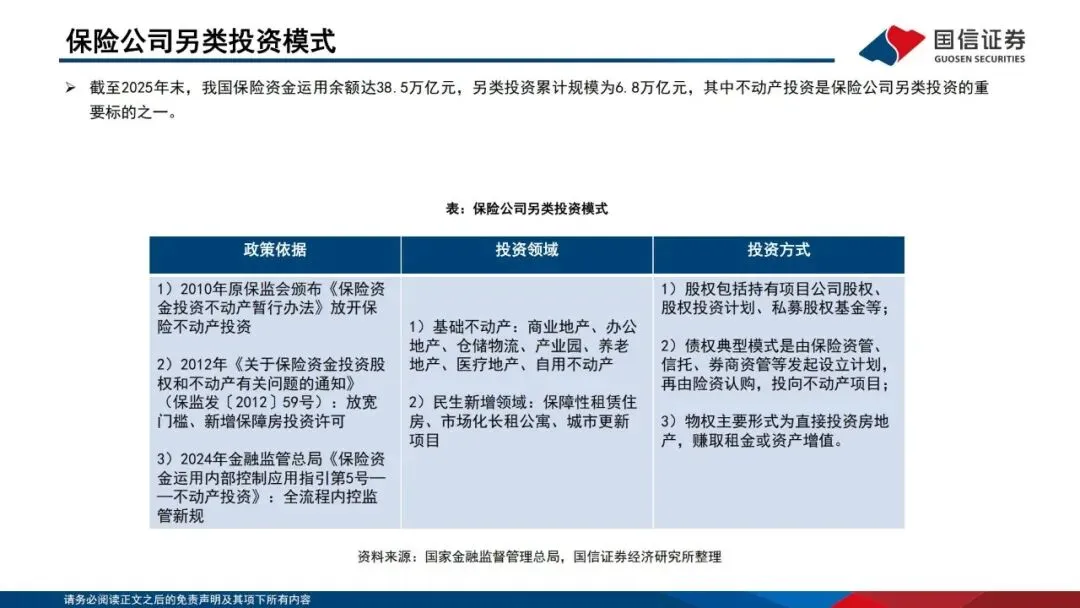

(三)哑铃右端第二分支:另类资产,对冲固收收益下行

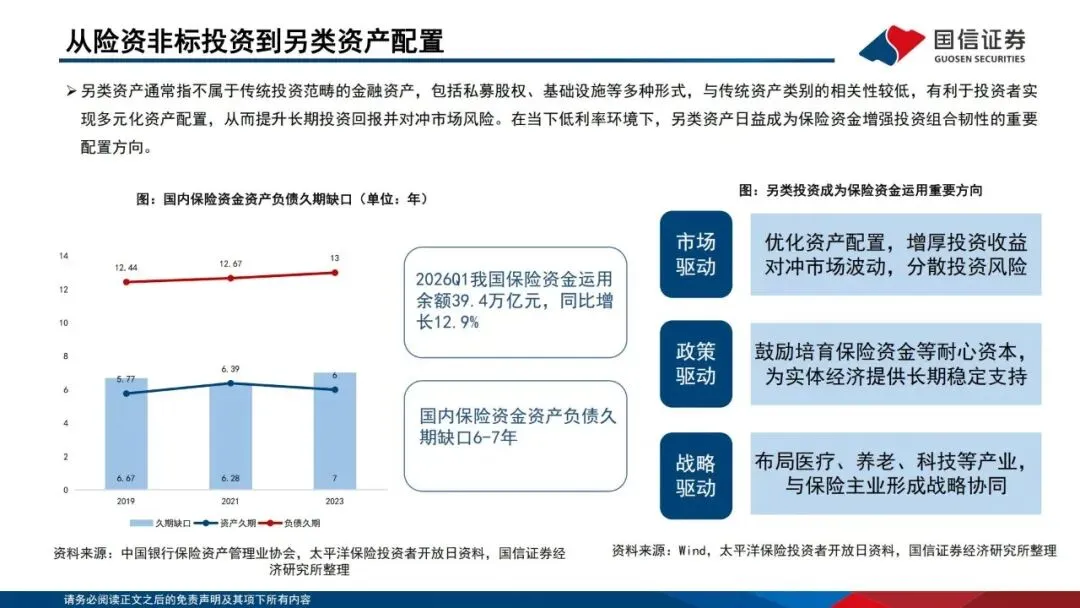

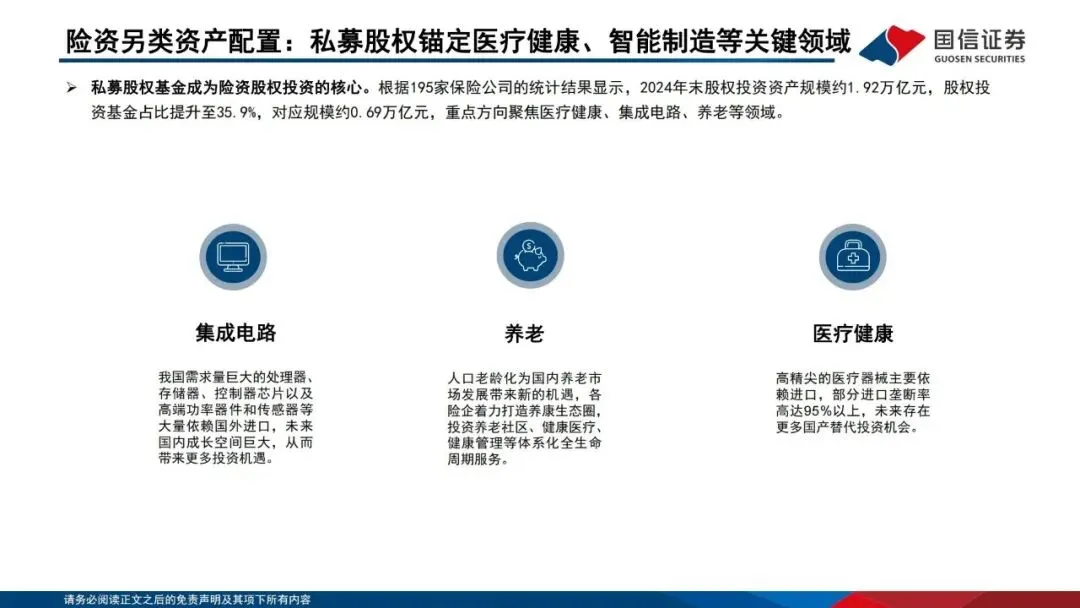

1.私募股权:重点布局医疗健康、集成电路、养老产业,契合保险主业协同,股权投资基金规模0.69 万亿;

2.公募REITs:险资持有比例超 19%,现金流稳定、久期适中,完美替代非标债权;

3.不动产与不动产私募:仓储、IDC、长租公寓为核心经营性不动产标的;

4.黄金:低相关性对冲地缘、利率风险,作为组合分散配置工具;

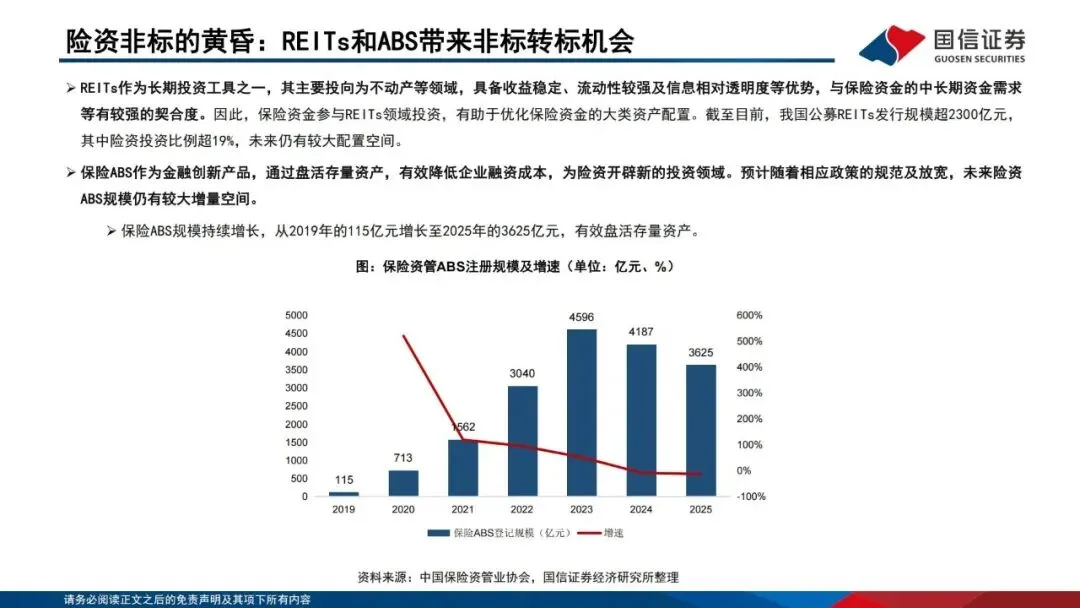

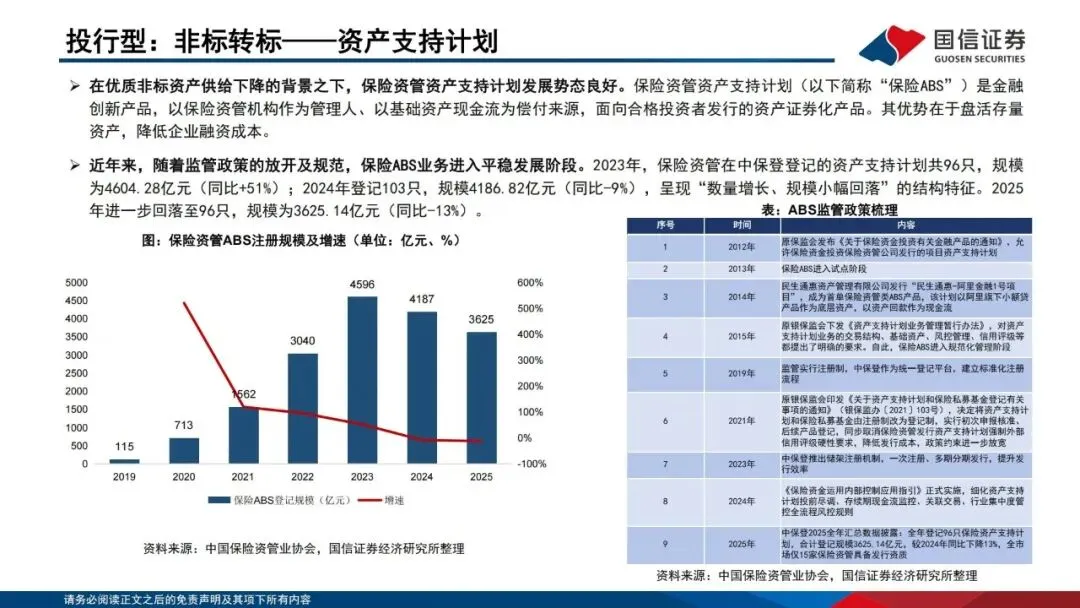

5.保险ABS:2025 年登记规模 3625 亿元,非标转标核心工具,盘活实体存量资产。

五、第四大解法:开辟第二增长曲线,另类投资扩容+ 第三方资管突围

仅依靠自有保费资金增长存在天花板,保险资管依靠两大新增业务打开长期成长空间。

(一)另类投资全面升级,替代传统非标

1.传统非标收缩逻辑:信托、普通债权计划供给萎缩、信用风险抬升,行业主动压降仓位;

2.新型另类扩容四大方向:私募股权、公募REITs、资产支持计划 ABS、不动产私募基金;

3.协同优势:另类资产久期8-11 年,收益率 4% 左右,介于国债与权益之间,填补固收收益缺口,同时分散利率风险。

(二)第三方资金业务:年金、养老金成为增量主力

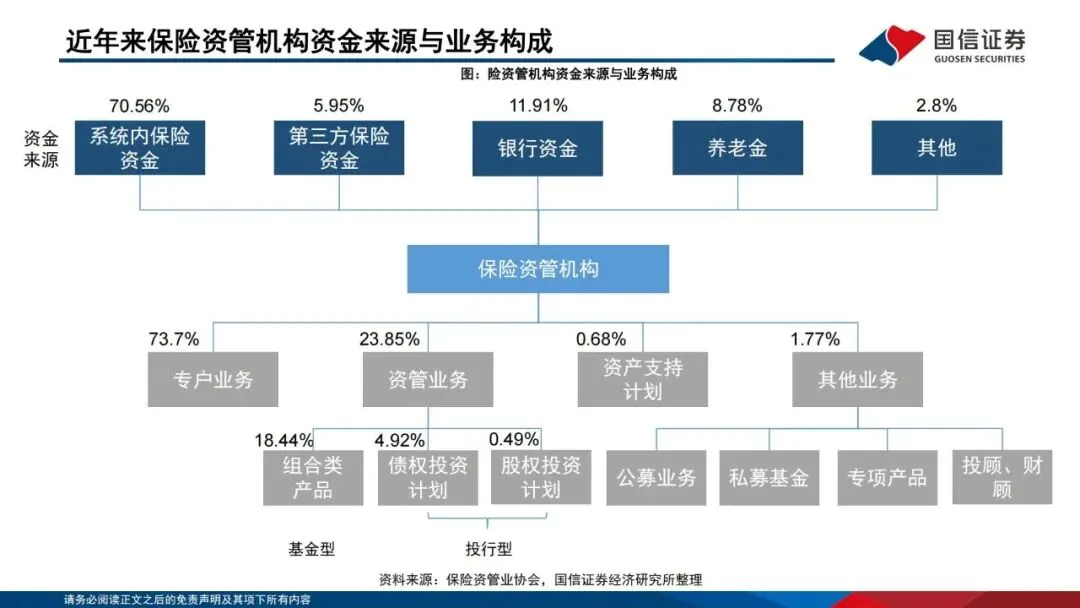

1.资金来源结构:保险资管总资金中70.56% 为集团自有保险资金,23.5% 为外部第三方资金(银行 11.91%、养老金 8.8%、其他 2.8%);

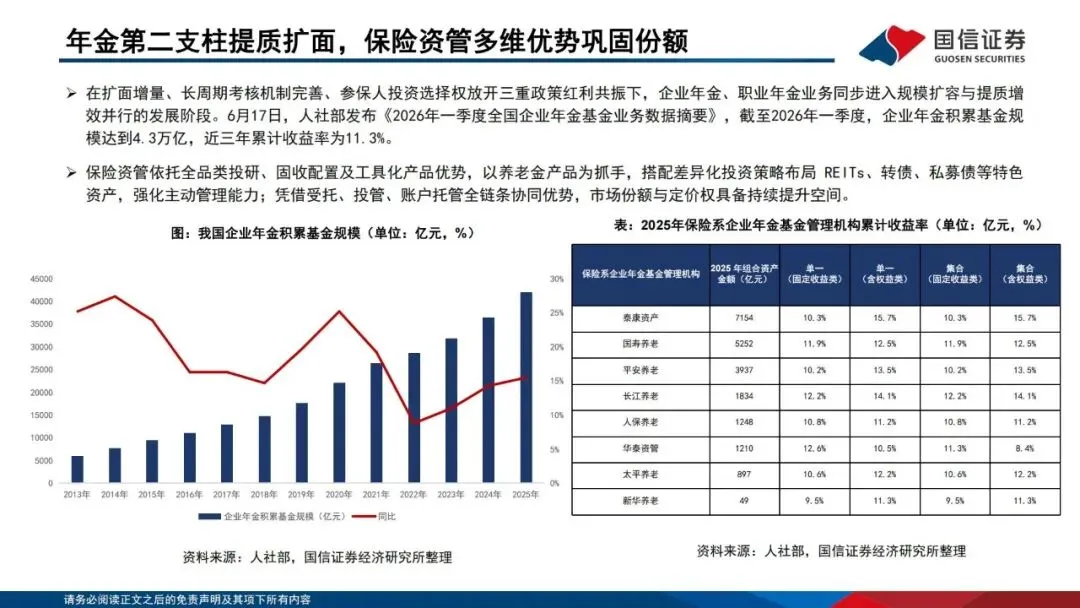

2.年金市场爆发:2026 年一季度企业年金规模突破 4.3 万亿,保险系养老机构占据大半市场份额,泰康、国寿、平安养老管理规模均超 3000 亿,长期年化收益稳定 10%-15%;

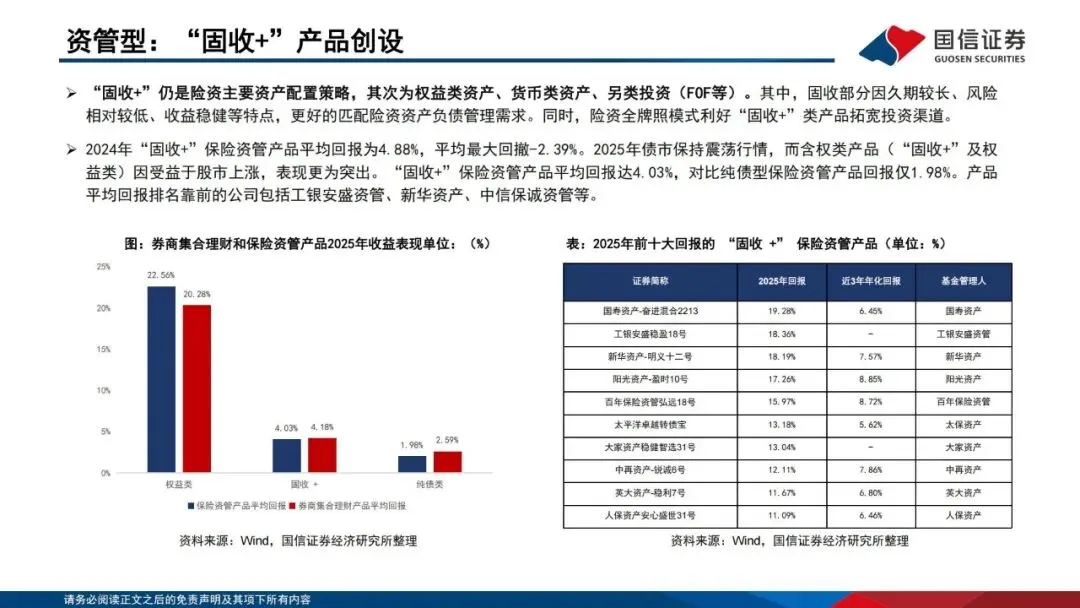

3.产品创新“固收 +”:面向银行、养老金客户发行混合类资管产品,2025 年保险系固收 + 产品平均收益 4.03%,大幅跑赢纯债 1.98%;

4.长期前景:第三方业务收入占比持续提升,具备绝对收益长期投研能力的保险资管,将成为国内资管行业核心新势力。

六、行业现存四大核心风险,投资必须警惕

1.长端利率持续下行风险:若10 年期国债收益率进一步走低,新增固收收益持续低于存量负债成本,利差损压力持续扩大,压制险企利润与估值。

2.资本市场大幅波动风险:新准则下权益波动直接影响当期利润,股市持续下行将同步压低总投资收益率,恶化偿付能力指标。

3.保费增长不及预期:储蓄型产品定价利率下调后,居民投保意愿减弱,健康险产能过剩,新业务价值增速承压,可投资金增量放缓。

4.第三方业务竞争承压:公募、券商资管同步发力养老金、固收+ 赛道,保险资管渠道、费率优势被稀释,第三方规模扩张速度放缓。

简短总结

2026 年 40 万亿险资依靠负债降成本、哑铃资产配置、另类与第三方业务三重路径应对低利率,高股息权益、长久期地方债、公募 REITs 是核心配置主线;利率下行与股市波动仍是最大不确定性,长线资金偏好高分红、长久期低波动优质资产。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.22页-华创证券-保险行业2025年业绩综述暨夏季策略:底部已现,估值修复可期

免费查看及下载更多高清完整版报告

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 做了10年PPT才发现:最聪明的人从来不是从零开始

- 年中述职PPT,让领导亮眼放光!

- 你的外贸客户画像,该不会就是Excel里那列“国家”吧

- 硬科技投资,Excel里的企业清单如何变成投研资产?

- AI帮你做PPT,我10分钟搞定了老板要的方案

- PPT ‖ 18-防化装备使用技能培训(42页)

- 10种Row函数用法,excel函数直接套用

- 高三秋季第一学期开学第一课班会ppt:挫而不折,破茧成蝶.

- 【79】海啸的医学救援.ppt

- 2026山东大蓝本电子版分享,PDF和Excel都有 艺术体育春考都有 包含往年分数线 电子版清晰无水印 下方自己领取就可以 无套路不墨迹