RWA 这个词,过去几年已经被讲到有点审美疲劳了。

国债上链、房产上链、票据上链、基金上链,每次听起来都很宏大,但看多了以后你会发现,很多故事最后都会落到一个熟悉的套路:

包装资产,发行凭证,讲流动性,然后等市场情绪买单。

所以这次 DTCC 推进 DTC Tokenization Service,真正让我在意的地方,不是“又有资产要上链了”,而是出场的人变了。

DTCC 不是普通项目方,也不是某条公链生态。它更像是美国证券市场背后的金融水电煤。很多股票、债券、基金交易真正完成交割、登记和权益处理,都绕不开这类后台基础设施。

所以问题就来了:

如果连这种金融后台都开始测试 tokenization,RWA 到底还是概念炒作,还是已经进入真正的产业施工阶段?

这篇文章不想把它写成“某某板块利好”,也不想写成“华尔街全面拥抱加密”这种大标题。

我更想拆一个现实问题:

当传统金融开始自己改造后台,加密行业、RWA 项目,以及普通投资者到底应该看什么?

一、DTCC 到底是谁?

很多人第一次看到 DTCC,会下意识把它理解成交易所、券商,或者某种金融科技公司。

但这个理解不太准确。

交易所解决的是“在哪里成交”。券商解决的是“用户怎么进入市场”。DTCC/DTC 这类机构解决的是“成交之后,怎么安全、准确、可追踪地完成交割和记录”。

说得更白一点:

交易所像前台收银台,券商像入口和服务员,DTCC 更像仓库、账本、物流和后台对账系统。

普通投资者看到的是自己买了一只股票、一只 ETF,或者一只债券产品。

但真正让这笔交易在金融系统里落地的,是后面的清算、结算、托管、登记、资产服务和公司行为处理。

前台成交只是第一步,后台能不能稳定交割,才决定金融市场能不能正常运转。

这就是 DTCC 这次动作值得关注的原因。

它不是一个新项目在讲“我也要做 RWA”。它本来就站在传统金融后台。

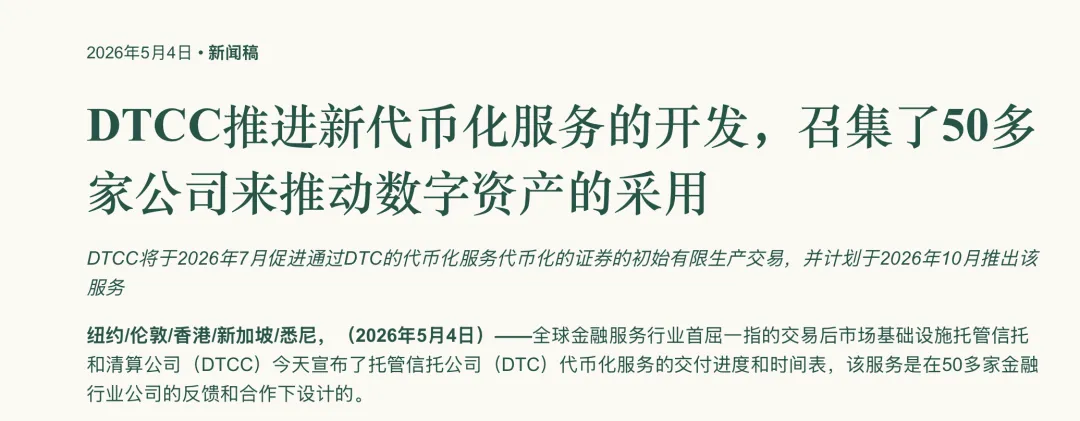

DTC 是 DTCC 的核心存管子公司之一。DTCC 2025 年披露,DTC 托管资产规模已经超过 100 万亿美元,覆盖 150 多个国家和地区的证券。

这个量级说明,这不是一个小项目在白皮书里画路线图,而是传统金融系统里非常核心的一段管道,开始测试能不能把一部分资产记录、流转和服务能力,放进 tokenization 的框架里重新设计。

这里最重要的,不是“链上”两个字,而是“后台”两个字。

真正的金融基础设施,很多时候不在前台讲故事,而是在后台改流程

二、这次 Tokenization Service 到底是什么?

根据 DTCC 官方公告,DTC 正在推进 DTC Tokenization Service。

这项服务由 DTC 设计,目标是支持部分由 DTC 托管的资产进行 tokenization。DTCC 还提到,在设计过程中已经和 50 多家金融行业公司协作。

时间线上,DTCC 的表述也比较明确:

2026 年 7 月,计划进行 initial, limited production trades。

2026 年 10 月,计划正式推出服务。

这里有两个词很关键:limited production 和 production trades。

它不是全面开放,也不是马上让散户 24 小时交易所有股票。但它也不是单纯实验室 demo。

更准确地说,它是在受控范围内,把 tokenization 放进真实金融后台流程里跑一遍,验证技术、合规、运营和风险处理。

这里的 tokenization,也不是简单“发个币”。

它更像是把传统金融资产的权利、记录或流转凭证,用 token / 分布式账本的方式表达和处理。

比如一只股票、一只 ETF、一只国债,本来在传统系统里有一套登记、托管、结算和权益处理方式。Tokenization 要做的,是让这些资产的某些记录和流转过程,可以用更可编程、更自动化、更容易互操作的方式表达。

还有一个细节值得注意:

它初期关注的不是高风险小资产,而是已经在 DTC 托管体系里的传统资产。

市场关注的范围,包括 Russell 1000 成分股、主要指数 ETF、美国国债等高流动性资产。

这不是把一堆高风险小资产搬到链上,而是先从传统金融里最标准、最有流动性、最容易被机构接受的资产开始。

这也解释了为什么这件事和很多加密原生 RWA 项目不一样。

很多项目是从链上往现实资产伸手。DTCC 这类机构更像是从传统金融后台往链上技术靠近。

方向不一样,约束也不一样。

三、为什么这件事值得关注?

过去很多人理解 RWA,容易把重点放在“资产有没有上链”。

但我的看法正好相反。

RWA 真正的难点,从来不是把资产“发到链上”,而是让链上资产能被传统金融系统承认、清算、托管、分发和监管。

发一个 token,在技术上并不难。

难的是这个 token 背后的权利到底算不算数。

谁确认资产真实存在?谁负责托管?谁处理赎回?谁承担操作风险?如果链上记录和传统系统记录不一致,谁说了算?

这些问题不解决,RWA 就很容易变成一层漂亮包装。

看起来是现实资产上链,实际上只是把现实资产的复杂性,用一个更好看的名字重新卖了一遍。

更麻烦的是,股票、债券、ETF 都不是静态资产。

股票有分红、拆股、合并、投票。债券有利息、到期、违约处理。ETF 有申赎、成分调整、费用。

这些都叫 corporate actions,也就是资产生命周期里的公司行为和权益处理。

说白了,资产上链之后,真正麻烦的不是生成一个 token,而是这个 token 后面的权利、责任和后台处理能不能跟上。

所以这件事最核心的地方在于:

RWA 正在从“有没有资产可以上链”,进入“谁有能力把资产安全、合规、高效地流转起来”。

这才是下半场。

四、这和普通投资者有什么关系?

先说一个不太讨好的结论:

这件事短期未必直接改变币价,也不应该被简单理解成“RWA 板块马上起飞”。

因为基本面改善确实可能是推动币价上涨的原因之一,但并不是必然。关于加密世界的投资逻辑,我会在后面的文章里单独分享,那和一级市场看项目的逻辑,其实是两套完全不同的框架。

这件事真正的意义,不在今天晚上哪个资产涨跌,而在未来几年金融资产的使用方式可能会变。

过去你买股票、ETF、国债,本质上是在买一个传统金融系统里的资产。

它有交易时间,有结算周期,有托管体系,有账户边界。

但如果 tokenization 逐渐成熟,未来部分传统资产可能更接近 24/7 流转,结算周期可能缩短,资产记录可能更可编程,股票、ETF、国债也可能更容易被用于抵押、借贷、组合和跨平台流转。

翻译成人话就是:

过去你买的是一个资产,未来你可能买的是一个可以被更高效调用、抵押、组合和流转的金融模块。

这对普通投资者有好处,也有风险。

好处是产品可能更丰富、结算可能更快、资产使用方式可能更灵活。

风险是产品结构会更复杂,“tokenized” 这个词可能被营销滥用,合规资产和伪 RWA 会混在一起讲故事。

所以以后看到 RWA,我建议普通投资者不要先问:

它是不是上链了?

而是先问五个问题:

如果这五个问题答不上来,再漂亮的 RWA 叙事也要打折。

五、这和加密行业有什么关系?

很多人看到 DTCC 做 tokenization,第一反应可能是:

那是不是所有 RWA 项目都受益?

我的答案是,不一定。

这不是“所有 RWA 项目一起起飞”的利好,而是 RWA 行业开始分层。

真正有优势的,可能是那些有真实资产来源、合规托管安排、机构客户、赎回路径,并且能处理资产生命周期的项目。

尴尬的,反而是那些只会包装资产叙事、只靠高 APY 吸引用户、没有审计、没有托管、没有法律权属说明的项目。

同样,公链和 DeFi 能不能吃到红利,也不取决于口号。

不是说某条链喊自己适合 RWA,它就一定能接住机构资产。

机构真正关心的是隐私和权限控制、结算确定性、合规审计、系统稳定性,以及和传统后台系统的互操作。

DeFi 想接传统资产,也不能只讲收益率。它必须回答:风险怎么定价,违约怎么处理,赎回靠谁执行,法律权属如何确认。

这些问题都不性感,但都很要命。

过去的叙事经常走两个极端。

一种说,链上金融会彻底替代传统金融。

另一种说,传统金融永远不会真正接受链上系统。

但现实可能更复杂。

传统金融不是简单把链上世界挡在门外,而是在选择性吸收其中最有用的部分。

被吸收的未必是某个币,也未必是某条链。

更可能是更快的结算、更细的权限控制、更可编程的资产记录,以及更高效的后台协同。

它不一定马上改变前台行情,但它可能慢慢改变后台规则。

六、我的判断:RWA 进入第二阶段

过去几年,RWA 的第一阶段主要是在讲故事。

这个阶段的关键词是:资产、收益、流动性、上链。

很多项目想证明的是:这个现实资产也可以 token 化。

这件事本身当然有价值,但它还停留在“证明资产可以被搬上来”。

DTCC 这类机构进入后,我认为 RWA 会进入第二阶段:

修后台。

这个阶段的关键词会变成:清算、托管、合规、权限、公司行为、跨系统互操作。

也就是说,RWA 从“有没有资产”,进入“谁能把资产安全、高效、合规地流转起来”。

这一步没那么刺激,但更关键。

因为金融系统真正的护城河,很多时候不在前台,而在后台。

更远一点看,如果传统资产真的可以 24/7 流转、实时结算、跨平台组合,金融市场的时间结构和流动性结构都会变化。

这些问题不会马上被解决。

但 tokenization 一旦进入传统金融后台,就意味着它不再只是加密行业自嗨。

它开始碰到金融市场真正的底层问题。

所以我的判断是:

RWA 最大的机会,可能不在资产本身,而在谁能成为资产上链后的后台。

接下来要盯的信号也很简单:

第一,DTCC 7 月 limited production trades 是否如期推进。

第二,2026 年 10 月正式推出是否延迟。

第三,首批参与机构是否公开。

第四,支持资产范围是否扩大。

第五,是否和稳定币、链上结算、抵押品管理产生更明确关系。

这些信号,比短期市场情绪更重要。

七、最后想说

不要把长期变化短线化。

DTCC 这件事,短期未必会直接改变币价,也不应该被理解成某个 RWA 项目的单点利好。

但它说明一个更大的变化:

传统金融不是简单把链上世界挡在门外,而是在选择性吸收其中最有用的部分。

真正被吸收的,不一定是某个币,也不一定是某条链。

而是更快的结算、更细的权限控制、更可编程的资产记录,以及更高效的后台协同。

会讲故事的项目很多。

能接住资产、规则和机构的钱,才是真正稀缺的。

越到后面,越要少看故事,多看谁真的能接住资产、规则和机构

以上内容仅代表个人观察,不构成任何投资建议。市场有风险,决策需独立判断

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?