【方案】南方电网PPT:双碳战略下的零碳转型:解决方案与案例实践

- 2026-06-22 17:34:18

【方案】南方电网PPT:"双碳"战略下的零碳转型:解决方案与案例实践

南方电网这份PPT,系统梳理了在双碳目标下他们理解的零碳园区应该怎么建。43页从政策背景、技术路径到真实案例,内容密度不低。

▲ 南方电网双碳战略零碳转型PPT封面

▲ 南方电网双碳战略零碳转型PPT封面

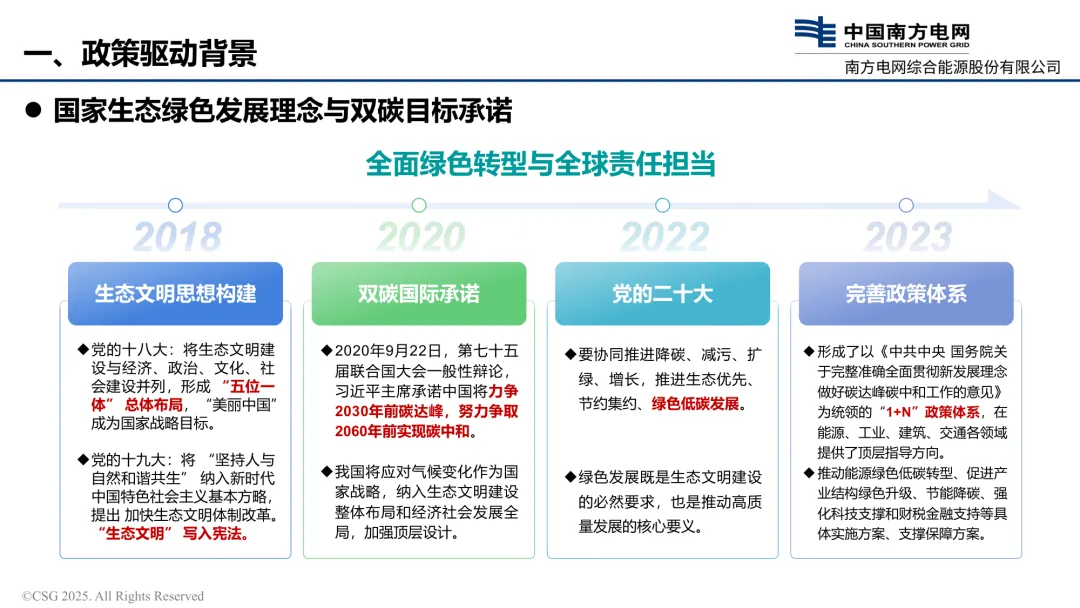

政策驱动的背景是什么

双碳目标提出之后,各类政策文件的密度一直很高,但真正形成落地压力的节点是2024年底那几件事。

2024年12月的中央经济工作会议明确提出"建立一批零碳园区",这个表述第一次把零碳园区作为具体任务写进了顶层文件。不再是"探索"或"试点",是"建立"。对于有工业园区客户的能源服务商,这是一个明确的政策信号。

与此同时,电碳协同这个议题开始被认真讨论。PPT里的一个说法我觉得有意思:电碳协同可以统一环境权益核算,避免重复计算。这背后是一个现实问题:同一度绿电,企业在碳市场和绿证市场能不能同时"用"?目前的规则下两个市场是分开的,存在环境权益被重复消费的空间。电碳协同如果推进,绿电的环境价值会被更精确地定价。

▲ 国家双碳政策框架与零碳园区建设政策背景

▲ 国家双碳政策框架与零碳园区建设政策背景

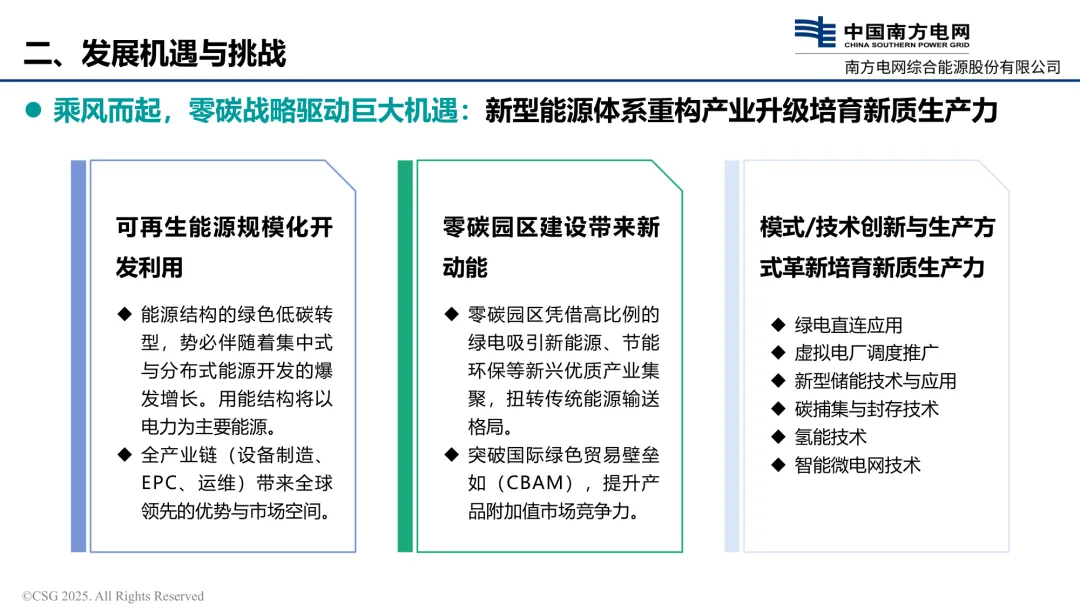

零碳园区的技术构成

PPT把零碳园区的技术体系分为节能、供能、储能、用能、管能五个维度,基本上是综合能源服务的标准打法,但细节里有一些值得关注的东西。

节能侧,南方电网的方案覆盖了被动式和主动式两类技术。被动式是围护结构(保温、遮阳、自然通风),主动式是能源管理系统。这块在实际项目里往往是最难卖的——业主觉得改围护结构是建筑公司的事,跟能源运营没关系。但南方电网的逻辑是把节能和运营打包,从"卖节能改造"转向"卖碳排放达标服务"。这个重新定价很重要。

空调是最大的节能突破口。PPT里提到了几个数字:空调综合能效EER提升1.0以上,综合节能效益提升15%以上。群控加AI调优,毫秒级末端调节,可节能15%。这些数字不是空洞的,在有大量商业楼宇的园区里,空调用电一般占总用电的40%-50%,15%的节能是很可观的绝对量。

▲ 零碳园区机遇与挑战,新型电力系统与电碳协同框架

▲ 零碳园区机遇与挑战,新型电力系统与电碳协同框架

可再生能源这块,方案提到了"因地制宜考虑配置储能系统"和"推进源荷聚合服务业务"。光伏加储能是标准组合,源荷聚合服务则是一个新的商业方向。把园区内的光伏发电和可控负荷打包成VPP资源,参与电力市场和需求响应,这是零碳园区从"能源消费降碳"向"能源资源变现"的转变。

蓄能技术单独值得一说。夜间低谷电价时段蓄冷,高峰时段不开空调主机,直接削峰。从经济性角度,这是峰谷价差套利,不需要任何碳市场补贴支撑。在价差超过0.5元/kWh的地区,这块就能单独算出合理回报。

▲ 可再生能源利用与智慧能源管理系统技术框架

▲ 可再生能源利用与智慧能源管理系统技术框架

电力交易和虚拟电厂服务

报告里专门用几页讲了南方电网的电力交易服务业务,这块比较有意思,因为它不是传统的售电,而是三种服务的叠加。

代理购电是给工商业用户代理参与市场化电力交易,帮助用户在现货市场低价时段买电,降低用电成本。代理售电是把园区内的分布式光伏、储能等资源的电量出售。聚合共享则是把多个用户的灵活性资源打包成VPP,参与辅助服务市场和需求响应。

这三个组合在一起,是一个典型的"电力托管+市场化交易+绿证交易"一揽子方案。对于有绿电需求但自己搞不定市场交易的园区企业,这是一个可以直接签约的解决方案。

南方电网明确把虚拟电厂作为延伸增值服务方向,2025年起正式推进,覆盖充电站、商业综合体、工业园区等多类型用户。这个时间节点和整个行业的VPP爆发期是对齐的。

▲ 电力交易服务与虚拟电厂业务布局框架

▲ 电力交易服务与虚拟电厂业务布局框架

五个案例说了什么

报告里列了五个落地案例,各有侧重:

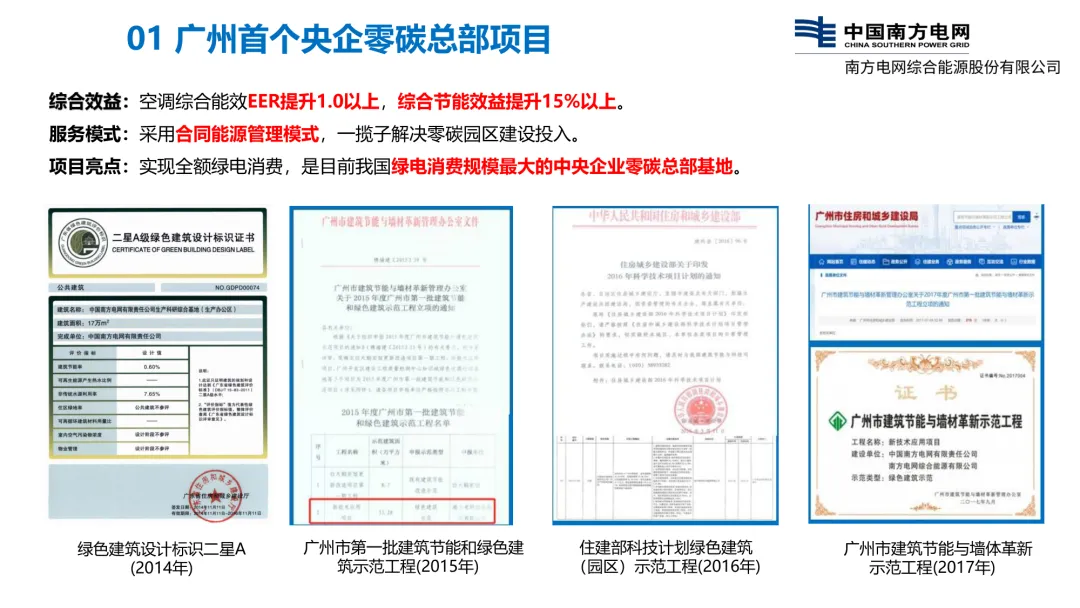

广州首个央企零碳总部:空调综合能效EER提升1.0以上,全额绿电消费。合同能源管理模式,一揽子解决投入问题。目前是中国绿电消费规模最大的央企零碳总部基地,这个定语说明绿电消费的规模本身就是背书。

广船国际近零碳园区:工业场景,造船厂。通过节能改造、光伏、储能建设降低能源成本和碳排放。工业园区的特殊性在于用能强度高,设备启停对生产影响大,节能改造的可行性评估要细得多。

广汽埃安零碳工厂:全国首个新能源领域零碳工厂,年产能40万辆,厂区占地703亩。分布式光伏是主要手段,年产新能源汽车的工厂在零碳改造上有天然的品牌动机。

贵州功能复合近零碳园区:位于贵阳国家经济技术开发区,总建筑面积41747平方米,有省级计量检定中心等混合功能。贵州的可再生能源资源丰富,这个案例代表了西南地区园区的典型路径。

这四个案例展示了从商业楼宇到工业园区、从央企总部到地方园区的不同场景,南方电网能接的单确实横跨多个行业。

▲ 广州央企零碳总部基地案例——空调节能改造与全额绿电消费实践

▲ 广州央企零碳总部基地案例——空调节能改造与全额绿电消费实践

合同能源管理的关键是谁承担风险

报告里反复提到"合同能源管理模式",这个说法本身不新鲜,但实际执行时风险分配是最难谈的部分。

南方电网的做法是"一揽子解决零碳园区建设投入",意味着他们承担前期投资,回报来自节约的能源成本和碳资产收益。这对业主来说是零资本投入,对南方电网来说是押注未来的峰谷价差、碳价、绿证价格三个变量。三个变量里,峰谷价差相对可预测,碳价和绿证价格的长期走势不确定性仍然较大。

做这类业务,合同期限通常在8-15年,合同里要把基准用电量、基准碳排放量、节能量计算方法都锁定清楚。一旦企业业务扩展导致用电量大幅增加,或者能源价格出现大的政策调整,原来的收益预测就会失效。这不是技术问题,是商务合同设计问题。

南方电网有一个优势是别的服务商没有的:电力供应。他们既是零碳改造的服务商,又是绿电来源的供应侧。这个双重身份在争取绿电直供资格和绿证核发时,有明显的谈判优势。独立的第三方综合能源服务商做类似的事,要额外搞定电力供应合作,多一层成本。

南方电网的这套方案,背后的商业逻辑是用"零碳达标服务"替代"单项节能改造",把多种技术打包、把碳排放达标责任承接下来,然后通过电力交易和VPP业务做增量变现。这个模式在合同能源管理基础上往上走了一步,关键是能不能把达标的碳排放指标量化成可以谈判的价格。

来源文件:【方案】南方电网PPT:双碳战略下的零碳转型:解决方案与案例实践.pdf

知识拓展

点击标题查看相关文章

23页AI智能体终极指南.pdf 【专家PPT】光储直柔建筑配电系统 68页世界资源研究所WRI:中国海外园区可再生能源开发技术潜力评估.pdf 32页《温室气体 产品碳足迹量化方法与要求 压缩机》.pdf 【43页专家PPT】《双碳目标下新型配电系统灵活性提升技术研究!100页专家PPT核心要点抢先看》 【2025-07-11】203060双碳文库每天更新资料