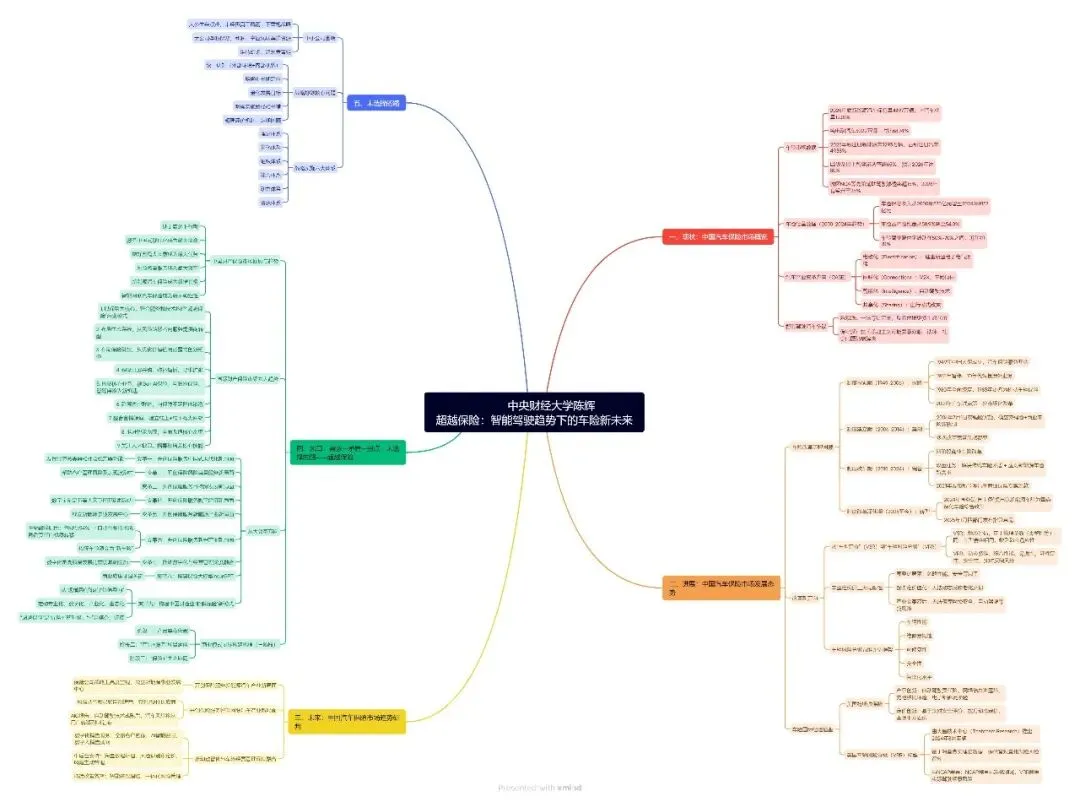

60页PPT-中央财经大学陈辉:超越保险-智能驾驶趋势下的车险新未来-2026年5月

- 2026-06-21 01:16:36

智驾浪潮重塑车险格局:中国财险业迈向超越保险新未来

2026 年,智能驾驶技术加速渗透、新能源汽车市场持续扩容,我国车险行业正经历百年未有的深刻变革。从监管层密集出台政策铺路,到北京率先启动 L2-L4 全级别智驾车险试点,再到定价体系从车型定价(VSR)向车辆风险分级(VRR)跨越,车险行业正式告别传统发展模式,迈入超越保险的数智化、生态化新发展阶段。中央财经大学陈辉博士《超越保险:智能驾驶趋势下的车险新未来》报告,全面拆解车险变革逻辑、行业转型痛点与未来发展路径,为财险业高质量发展指明方向。

一、时代背景:车险站在变革十字路口

当前车险行业处于技术迭代、政策引导、产业升级三重力量交织的关键节点,传统模式难以为继,转型迫在眉睫。

1.产业变革:CASE 浪潮颠覆汽车生态

汽车产业全面进入电动化、网联化、智能化、共享化(CASE)深度融合周期,智能汽车从机械产品变为轮上智能终端。截至2025 年底,全国新能源汽车保有量达 4397 万辆,L2 级及以上智能驾驶渗透率超 65%,高阶辅助驾驶渗透率超 15%,2026 年有望进一步提升。驾驶风险从人为操作失误为主,转向系统故障、算法失效、网络安全等技术风险,传统车险逻辑彻底崩塌。

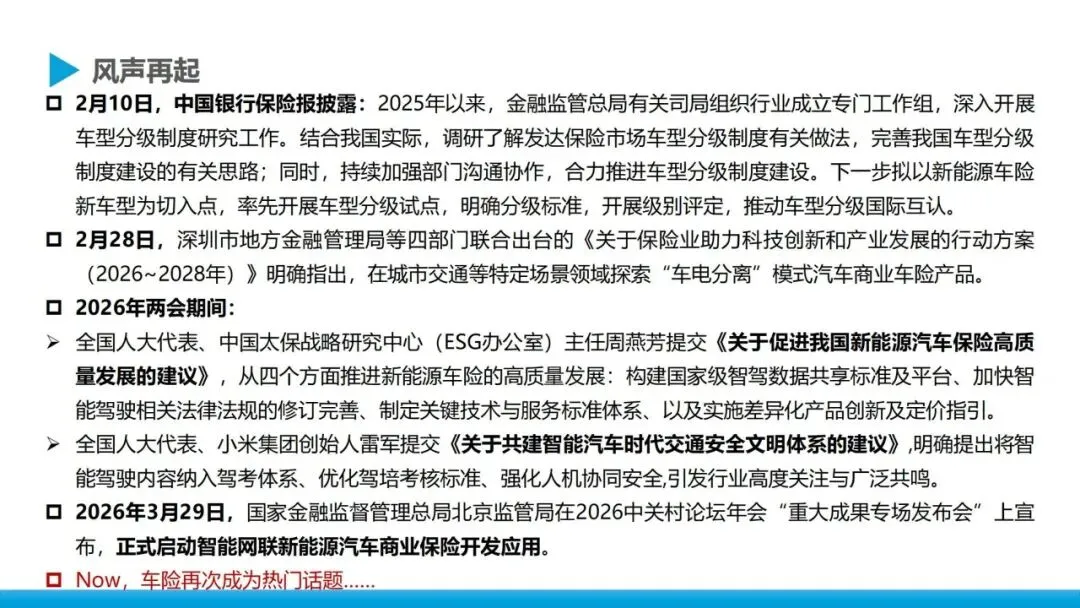

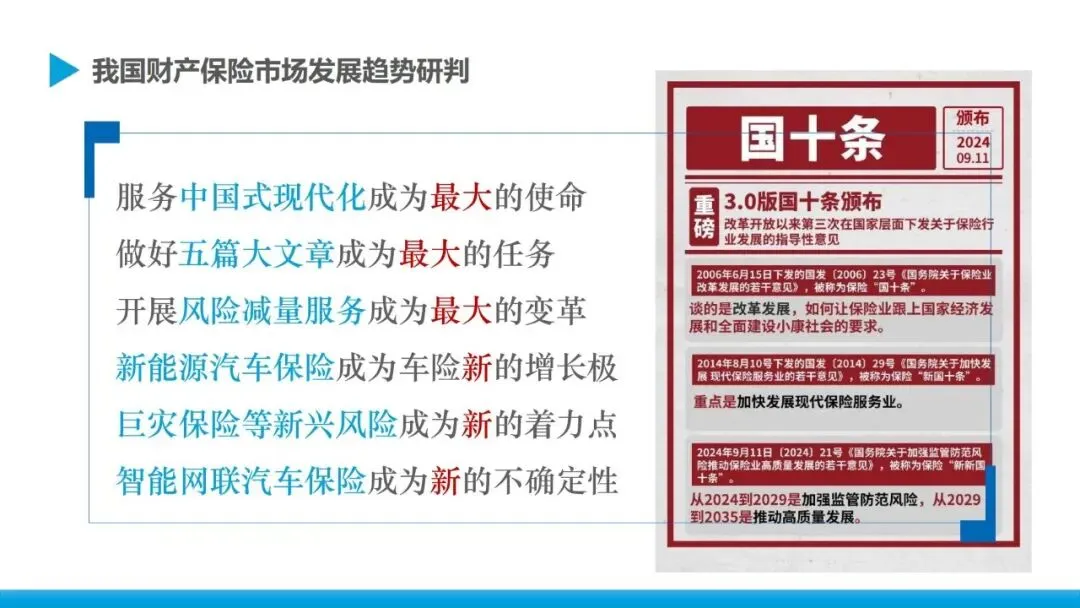

2.政策密集落地:为智驾车险转型护航

2025 年以来,金融监管总局牵头研究车型分级制度,拟以新能源新车型为切入点开展试点;2026 年 2 月,深圳探索 “车电分离” 模式车险;3 月,北京正式启动 L2 至 L4 全级别智能网联新能源汽车商业保险开发应用,填补国内智驾车险规范化空白。政策端持续发力,搭建起车险转型的清晰框架。

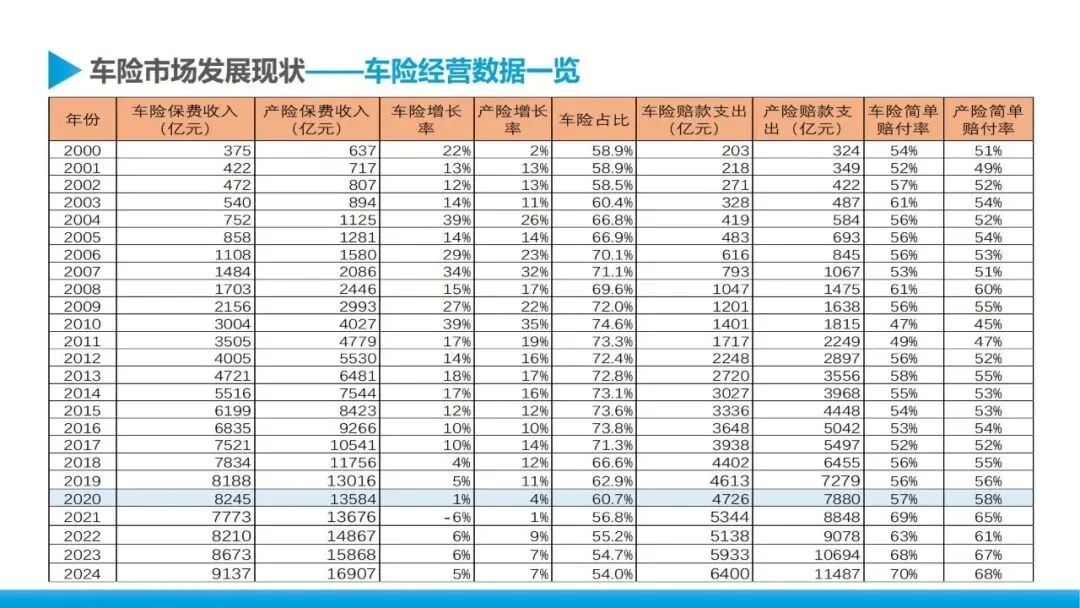

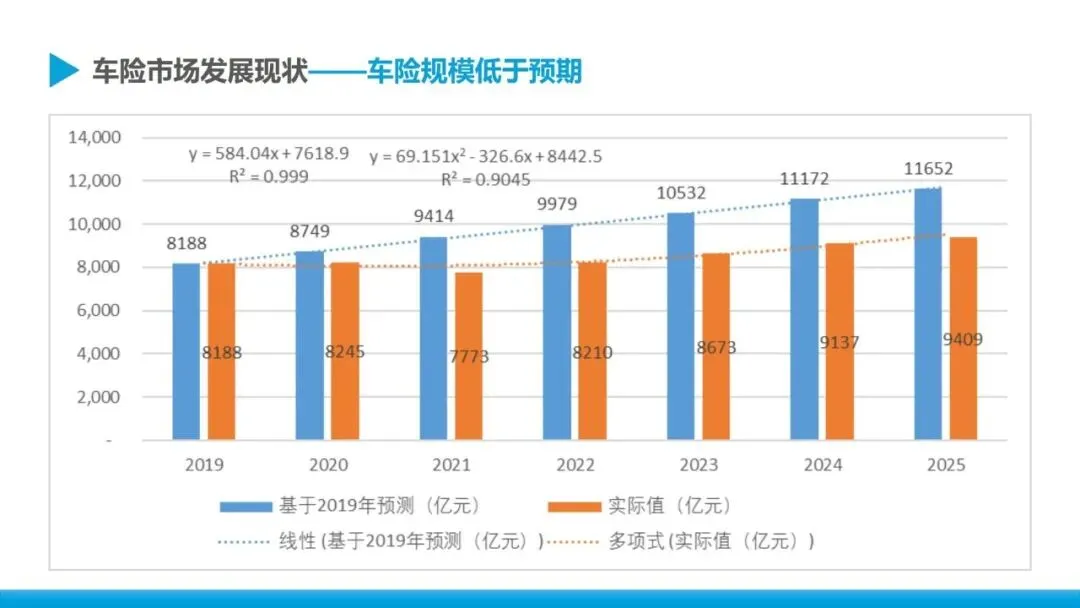

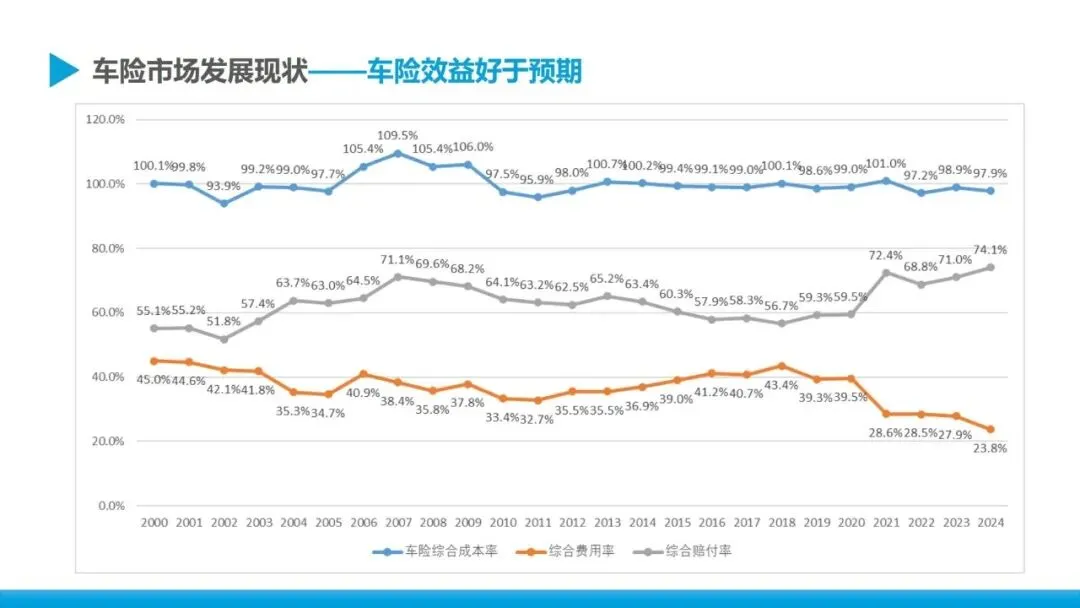

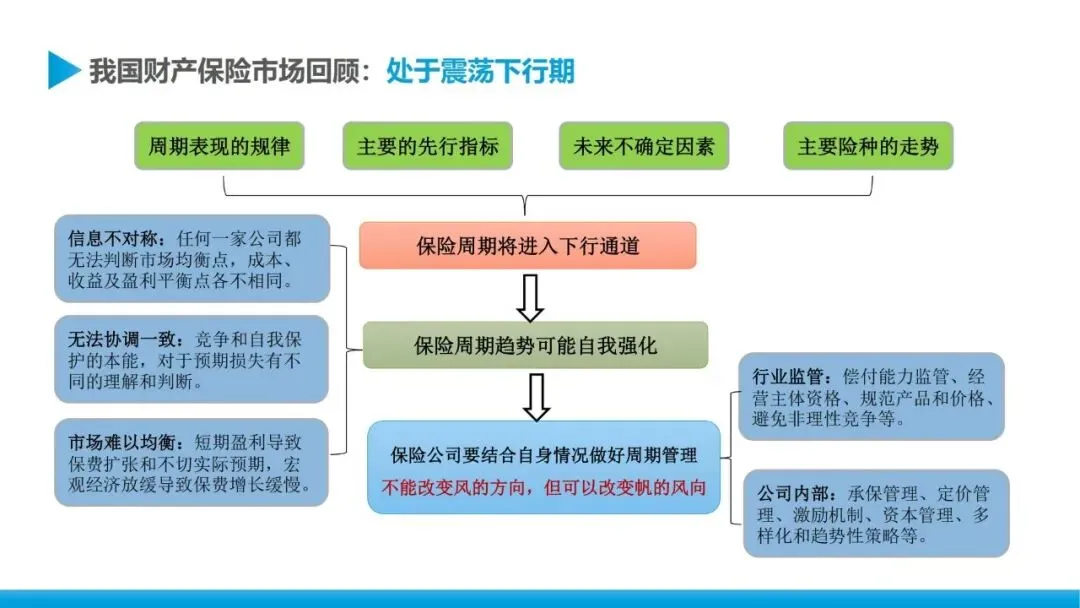

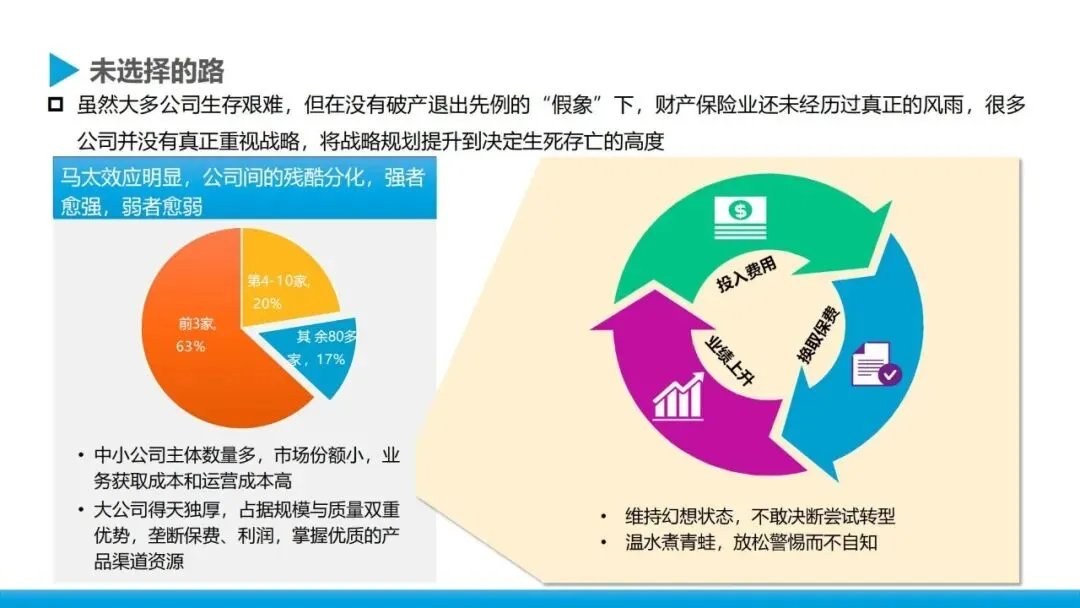

3.行业现状:传统车险陷入发展瓶颈

车险长期占据财险业半壁江山,但粗放增长时代终结。2025 年车险保费规模低于预期,综合成本率居高不下,行业呈现头部集中、中小承压格局,前3 家险企占据 63% 市场份额,马太效应显著。传统以驾驶员为核心、零整比为依据的静态定价模式,无法适配智能驾驶时代的风险特征,产品同质化、价格内卷问题突出。

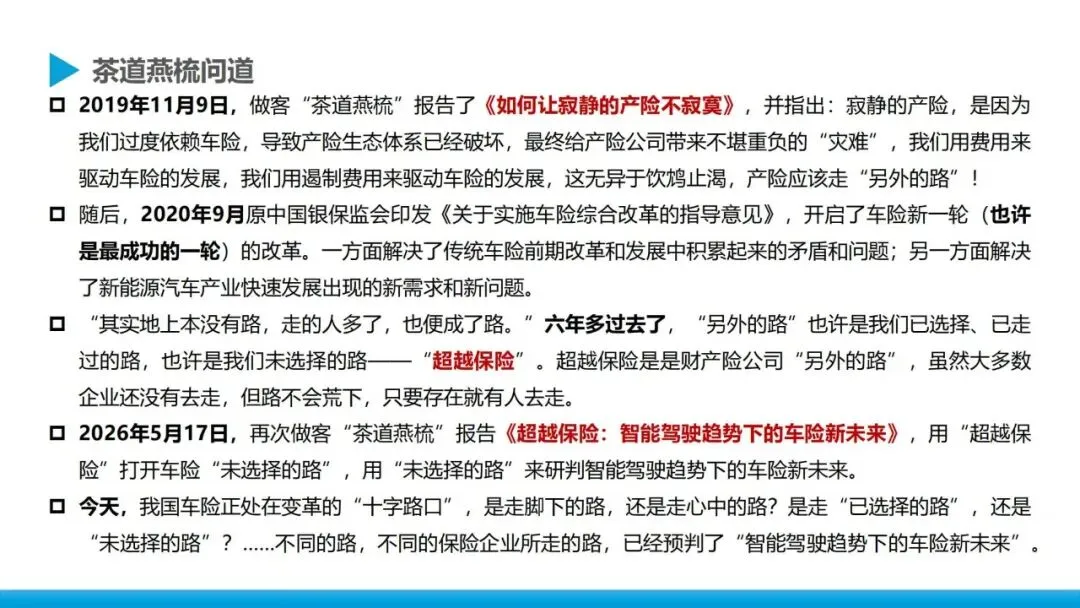

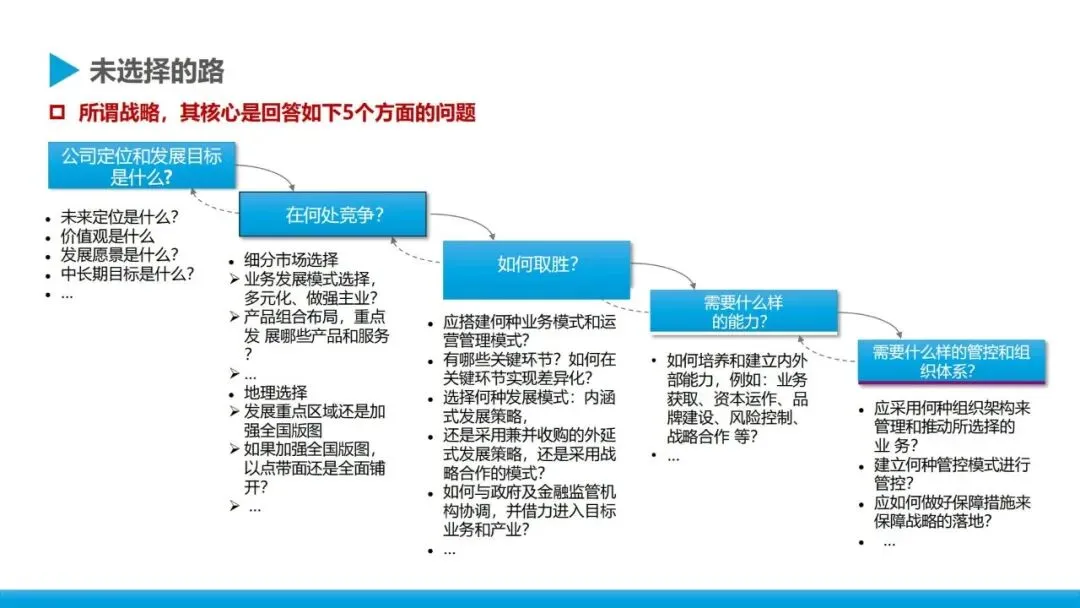

4.核心命题:未选择的路—— 超越保险

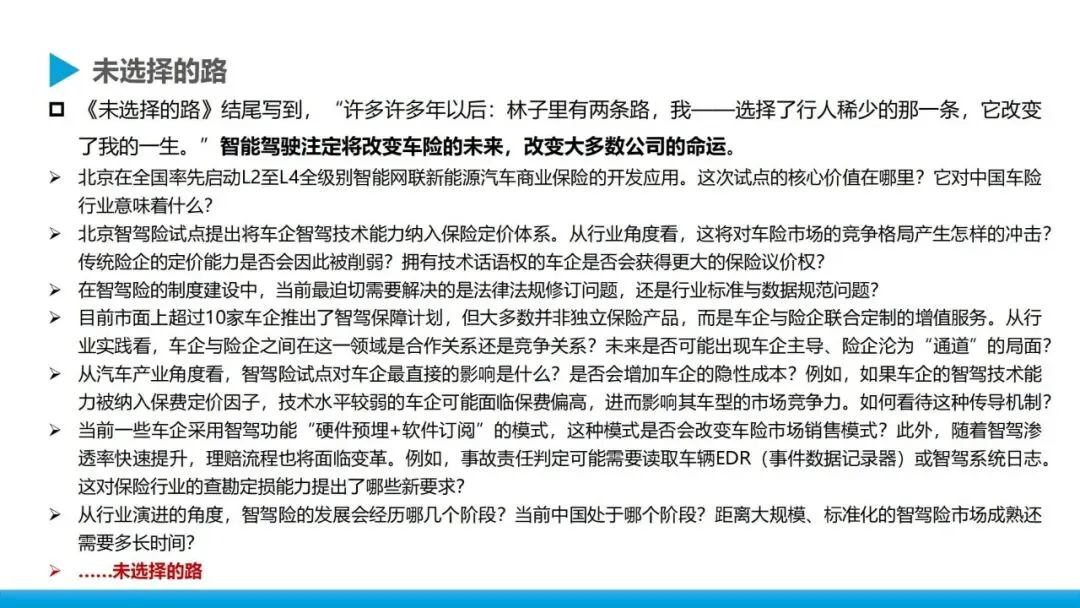

车险行业面临两条路径选择:一是延续传统“保费 - 赔付” 单一循环,陷入恶性竞争;二是走超越保险的创新之路,跳出保险边界,深度嵌入汽车全产业链。智能驾驶注定改变车险未来,选择行人稀少的创新之路,才能真正改写行业命运。

二、核心变革:车险从传统模式向智驾新形态跃迁

智能驾驶浪潮下,车险在定价、产品、服务、责任四大维度实现颠覆性变革,重构行业核心逻辑。

(一)定价革命:从车型定价到车辆风险分级(VRR)

1.传统车型定价(VSR)三大局限

仅依赖零整比等物理参数,忽略车辆性能、安全性等关键风险;静态评级无法反映车辆老化、磨损的动态风险;难以适配智能化、网联化趋势,覆盖不了自动驾驶、网络安全等新兴风险。

2.车辆风险分级(VRR)五维评估框架

全新定价体系构建性能、易损性、可修复性、安全性、保障安全性五大维度,综合考量车辆动力性能、维修成本、修复难度、安全配置、防盗与防入侵能力,实时反映车辆真实风险,实现技术越先进、风险越低、保费越优惠的正向激励。

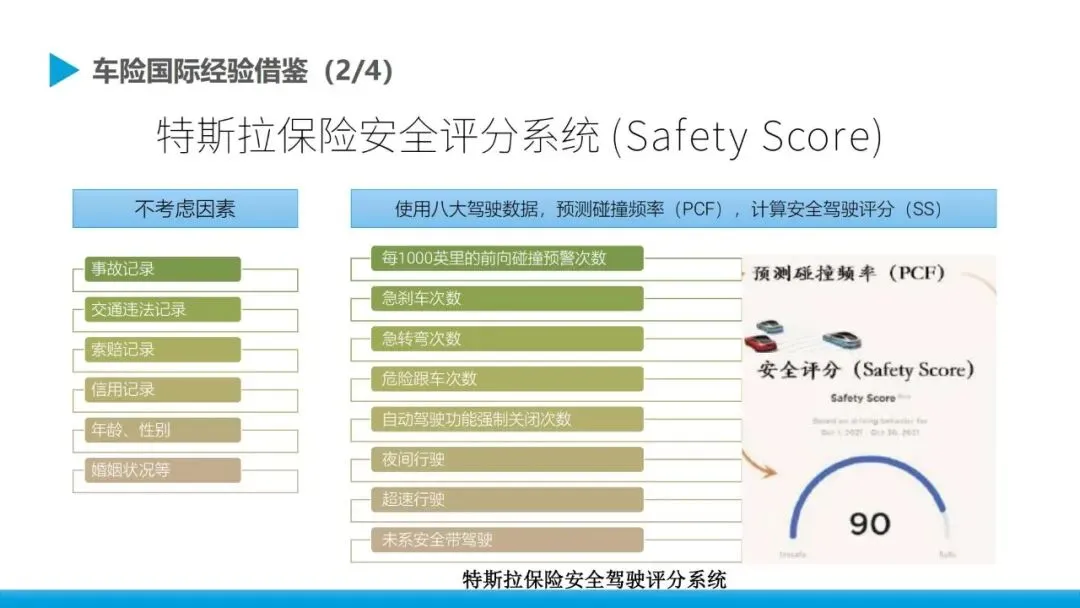

3.国际经验借鉴

美国特斯拉保险依托车辆传感器数据,打造安全评分体系,基于急刹车、危险跟车等驾驶行为动态定价;英国VRR 模型依托海量理赔数据,实现客观量化风险评估,为我国提供实践参考。

(二)产品创新:从标准化保单到场景化定制

智驾时代车险产品打破同质化,围绕新能源、智能驾驶新场景精准适配。

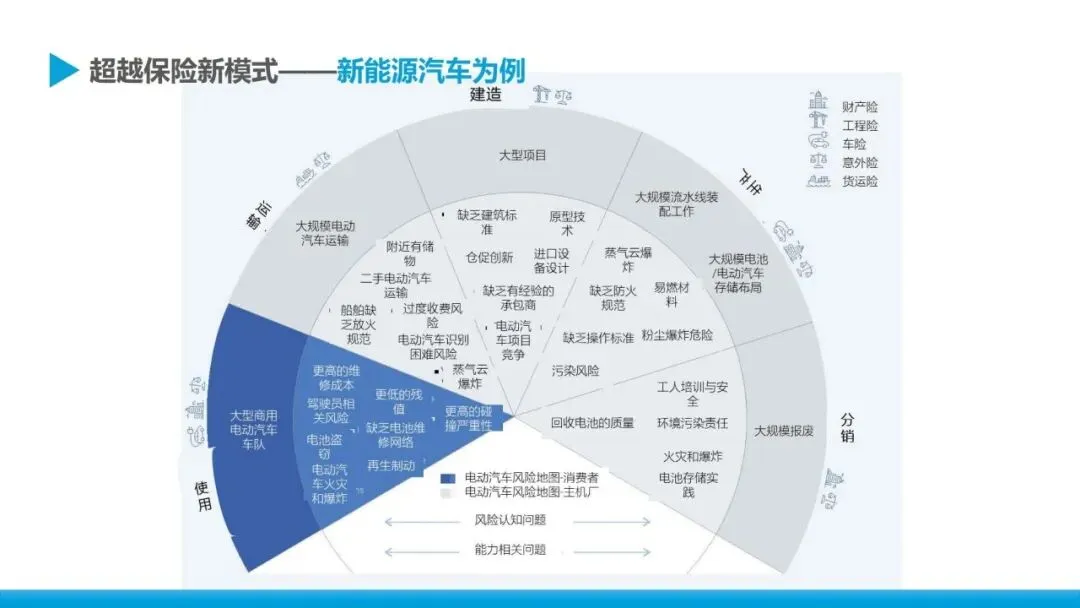

1.覆盖智驾全场景新增自动驾驶责任险、网络信息泄露险、激光雷达专项险、充电桩损坏险等,填补传统车险空白。

2.适配产业新模式针对“车电分离” 推出电池专属保险,覆盖软件订阅、OTA 升级场景开发系统故障险,满足产业创新需求。

3.实现个性化定价接入车辆EDR、智驾系统日志,构建动态定价模型,实现 “一人一车一价”,精准匹配用户风险。

(三)服务升级:从事后理赔到全周期风险减量

车险从被动赔付转向主动风控,打造事前预警、事中干预、事后理赔的全链条服务。

1.风险前置管理通过车联网技术实时监测车辆状态、驾驶行为,提前预警故障、危险驾驶等风险,降低事故发生率。

2.理赔效率革新运用保险大模型InsurGPT、AI 算法,实现事故责任自动判定、损失精准定损,摆脱传统人工查勘的低效模式。

3.一体化服务体系联合车企、科技公司搭建数据共享平台,整合维修救援、充电服务、出行权益,打造“防、救、赔、用” 一体化服务。

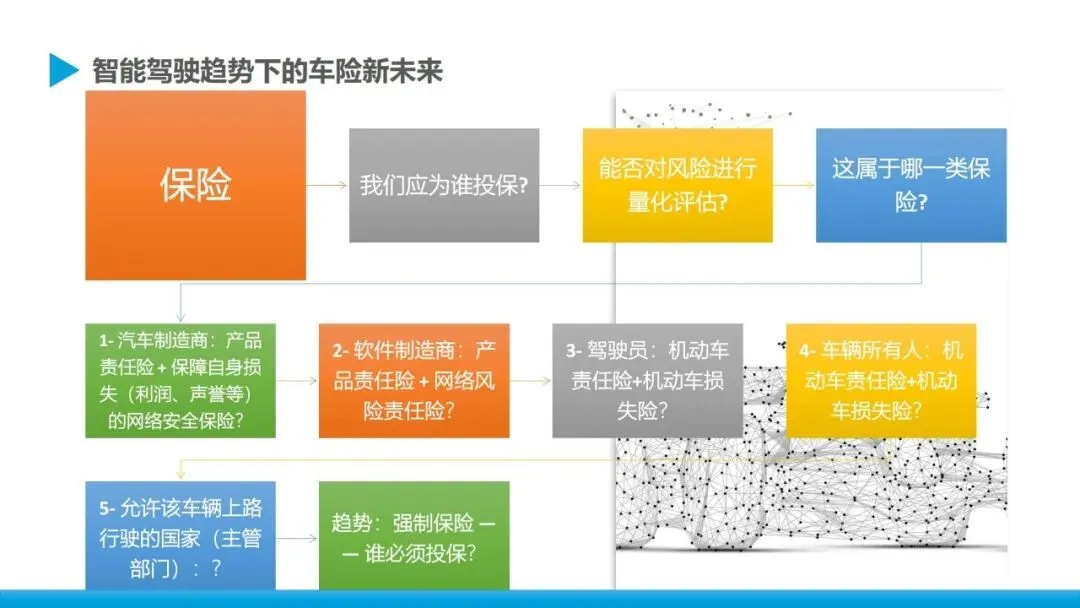

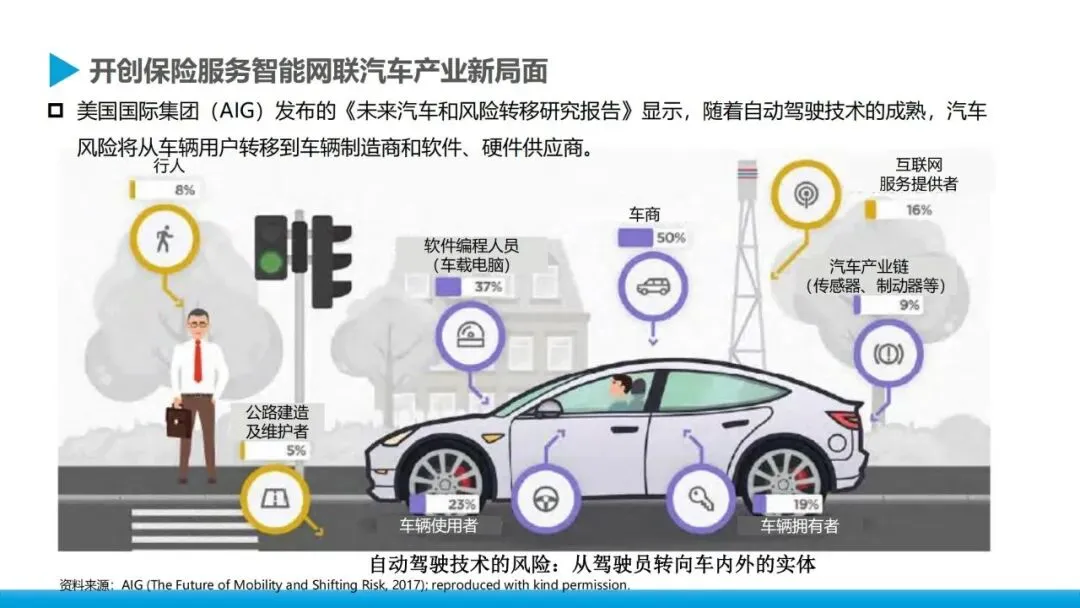

(四)责任转移:从驾驶员到全产业链主体

传统车险94% 的事故归因于驾驶员,智能驾驶时代责任主体彻底重构。风险从车辆用户转移至汽车制造商、软件硬件供应商、交通基础设施方等多元主体,事故责任判定需读取EDR 数据、智驾系统日志,理赔复杂度大幅提升,倒逼行业重构责任认定体系。

三、行业传导:车险变革倒逼财险业全域觉醒

车险作为财险业第一大险种,其转型不是单一险种迭代,而是撬动整个行业重构的突破口,推动财险业告别路径依赖。

1.格局重塑:打破车险单极依赖车险增速放缓,倒逼行业优化业务结构,责任险、科技险、新能源险、巨灾保险等非车险险种成为新增长极。2025 年责任险保费同比增长 4.12%,光伏险、芯片研发中断险等产品快速涌现,行业从 “车险独大” 走向多元均衡发展。

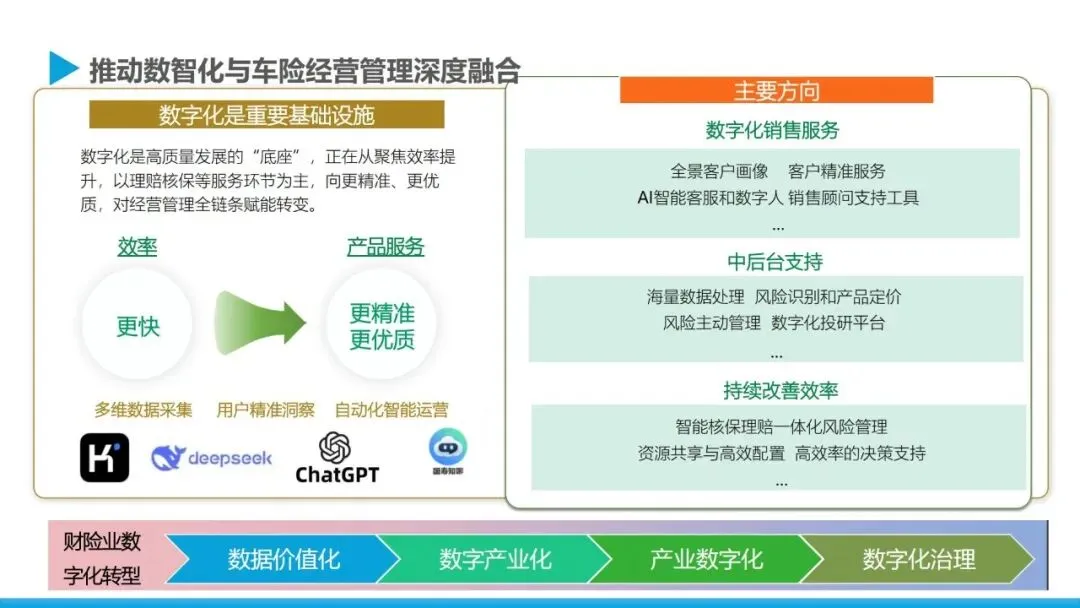

2.模式迭代:从产品思维到生态思维财险业摒弃“卖产品、拼价格” 的传统思维,转向以客户为中心、以数据为驱动、以生态为支撑的全新逻辑。风险保障从单一化走向全场景化,经营模式从线下化走向数智化,竞争格局从单打独斗走向生态协同。

3.能力升级:构建数智化核心竞争力数智化成为财险业高质量发展的底座,行业加速构建保险大模型InsurGPT,应用于精准定价、智能核保、反欺诈、客户服务全流程。依托大数据、AI、物联网技术,实现风险实时监控、数据精准分析、服务智能响应,全面提升运营效率与风控能力。

4.价值升华:从风险承担者到产业服务者财险企业不再是单纯的赔付方,而是产业链的风险合伙人、服务链接者。通过研发中断险、技术迭代损失险分担车企创新风险,依托理赔数据反向优化车辆设计,联动政府参与交通安全治理,成为实体经济的“减震器” 与社会风险的 “稳定器”。

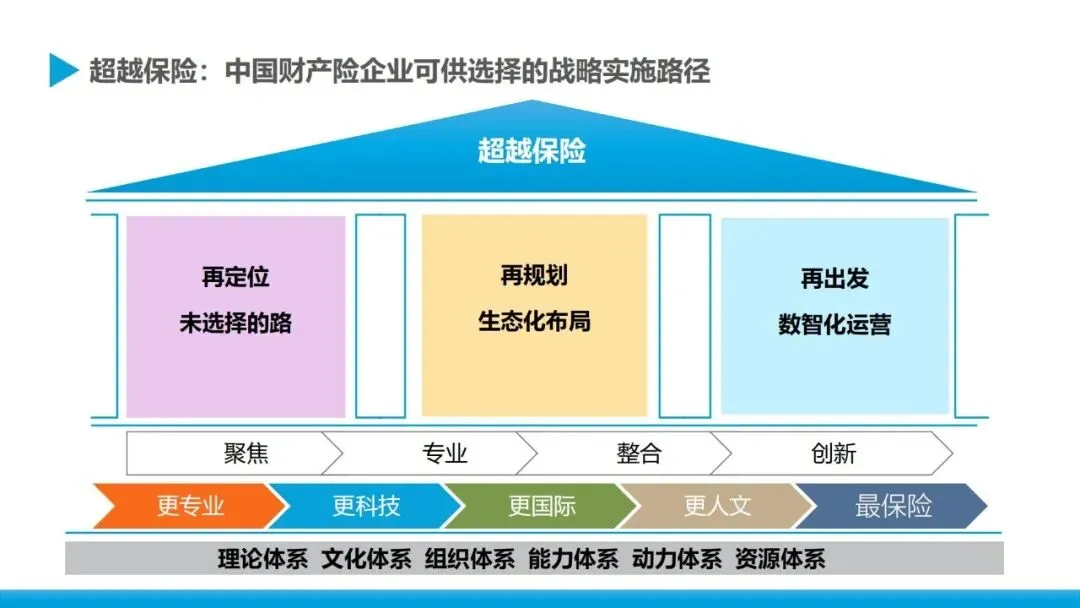

四、终极方向:构建“超越保险” 全新商业模式

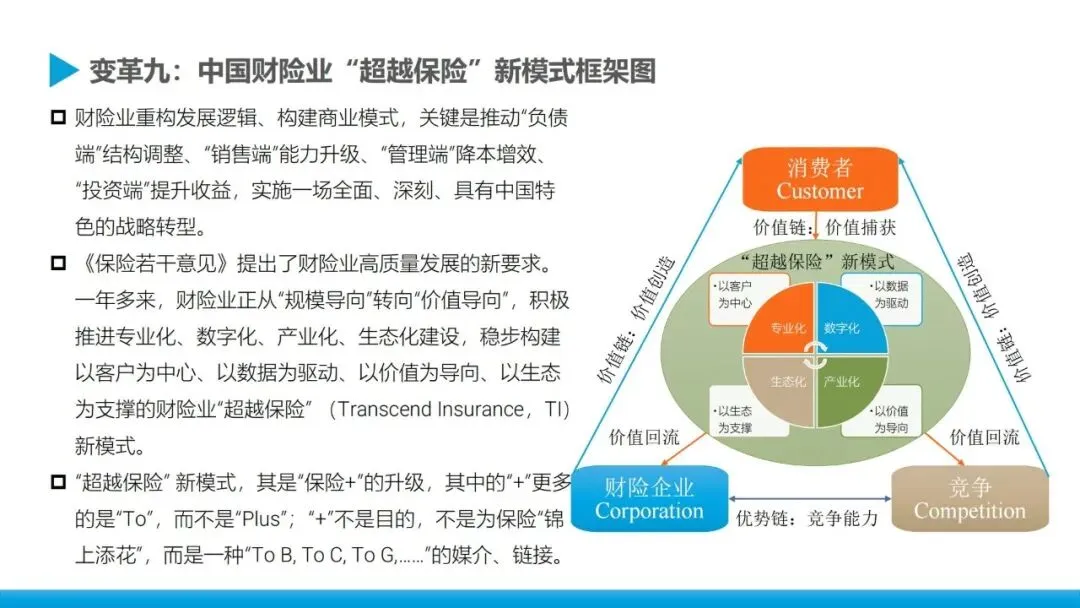

“超越保险” 并非脱离保险主业,而是以保险为纽带,从 “产品供应商” 升级为 “产业生态组织者”,实现价值创造的跨界延伸,是财险业长期高质量发展的终极答案。

(一)核心逻辑:从风险补偿到价值共创

打破传统保险边界,构建ToB+ToC+ToG多维服务体系。对车企,成为技术创新的风险合伙人;对车主,提供全场景生活服务解决方案;对政府,参与社会风险管理,实现多方价值共赢。

(二)演进路径:三阶段稳步落地

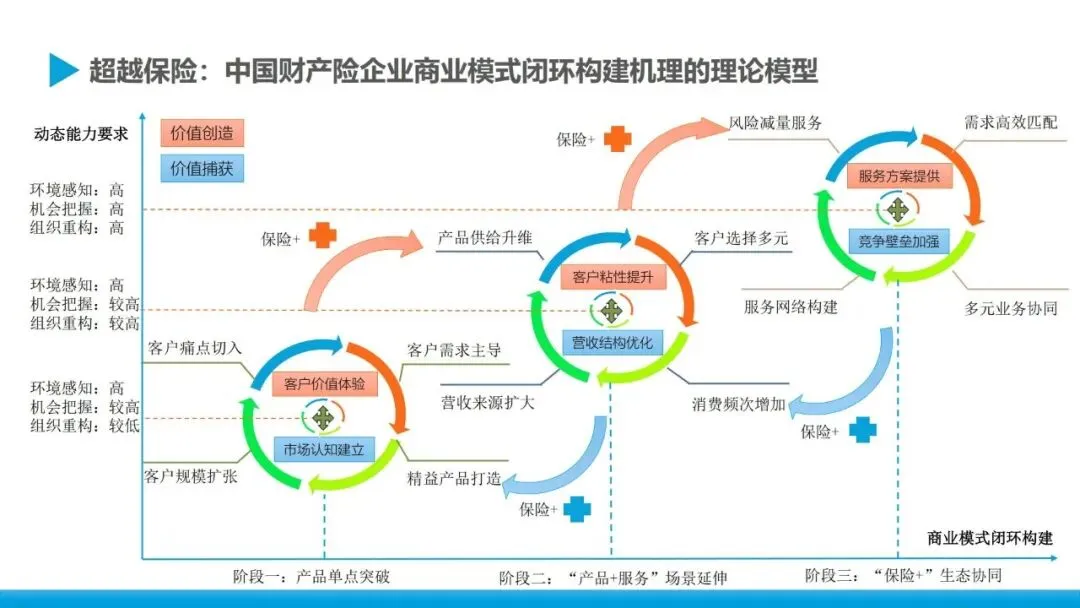

1.第一阶段:产品单点突破聚焦新能源、智能驾驶领域,开发专属保险产品,完成从传统车险到新能源车险、智驾车险的基础迭代。

2.第二阶段:产品+ 服务场景延伸围绕汽车研发、生产、销售、使用、回收全生命周期,叠加风险监测、维修保养、出行服务等增值服务,形成差异化竞争力。

3.第三阶段:保险+ 生态协同整合车企、科技公司、维修机构、政府部门等上下游资源,构建跨界融合的产业生态,实现从保险服务到生态赋能的跨越。

(三)四大支柱能力体系

险企需打造垂直一体化经营管理、前中后端一体化销服、全方位合作生态建设、场景式价值挖掘四大能力,支撑“超越保险” 模式落地,实现用户最优体验与企业可持续发展。

五、未来展望:变局中求胜,迈向保险强国

智能驾驶浪潮既是颠覆,更是机遇,财险业需直面挑战,把握趋势,走好转型之路。

1.短期突破:破解三大核心难题打破数据孤岛,建立国家级智驾数据共享标准与平台;补齐专业短板,培养风险评估、定价、理赔复合型人才;完善法律法规,明确智能驾驶责任界定,为行业发展扫清障碍。

2.长期坚守:九大变革方向推动财险业从规模导向转向价值导向,实施专业化、数字化、产业化、生态化转型,聚焦风险减量服务、新能源保险、数字经济、可持续发展等核心领域,构建更专业、更科技、更国际、更人文、最保险的行业生态。

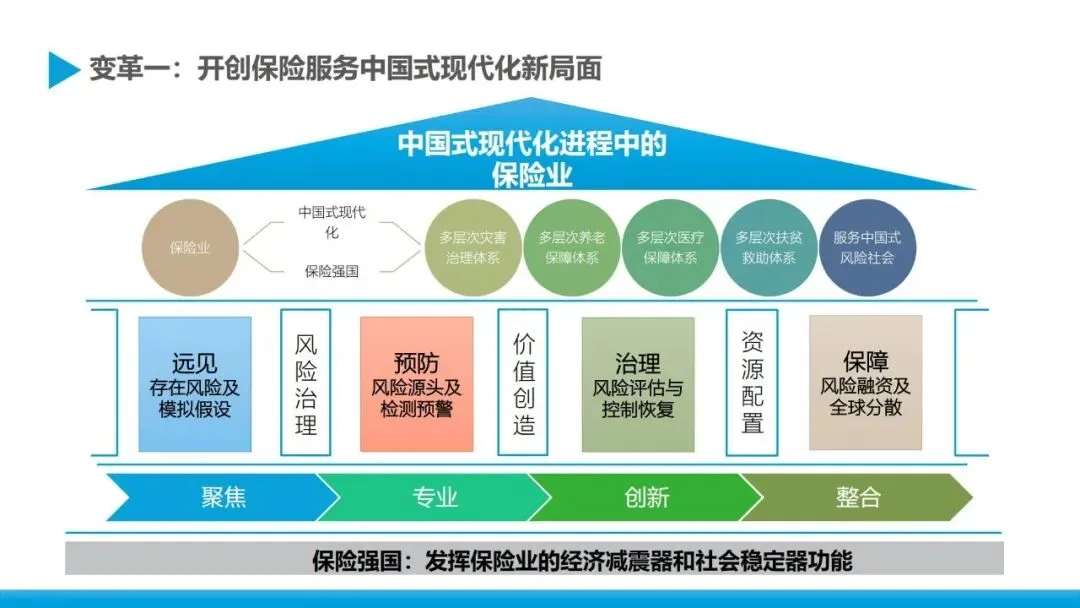

3.终极目标:服务中国式现代化以车险转型为契机,推动财险业全面升级,发挥经济减震器和社会稳定器功能,服务多层次灾害治理、养老、医疗、扶贫救助体系,助力实体经济高质量发展,实现从保险大国向保险强国的跨越。

简要总结和分析

智驾浪潮下车险从定价、产品到服务全面重构,车辆风险分级成核心趋势,行业迈向超越保险生态化转型。车险变革撬动财险业全域升级,险企需嵌入产业链、深耕数智化,走生态协同之路,方能在变局中破局增长。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告