双碳目标下,电力市场和碳市场就像一对互相拉扯的兄弟——一个管电怎么卖,一个管碳怎么排。很多人以为两者能“合并出清”一步到位,但实际上它们各有各的脾气。今天咱们就用四个问题拆开揉碎,把这对兄弟的关系说清楚。

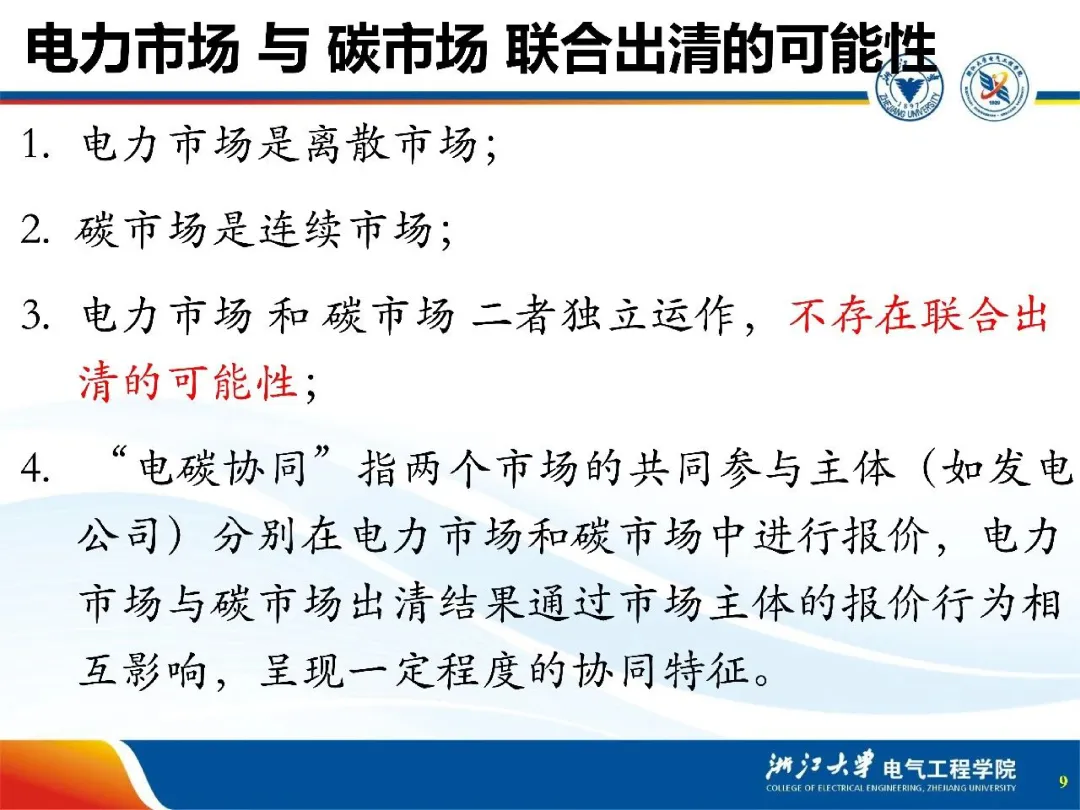

电力市场和碳市场能合并成一个市场吗?

先说结论:不能,想都别想。电力市场是个“离散市场”,比如每15分钟或1小时出一个电价,交易节奏快、时间颗粒度细。碳市场则是“连续市场”,碳配额可以随时买卖,价格变化相对缓慢。两个市场的运行逻辑完全不同,硬要拉在一起搞“联合出清”,技术上根本行不通。

但这不意味着它们没关系。报告里提到了一个关键概念叫“电碳协同”——发电企业既是电力市场的卖电者,又是碳市场的交易者。比如一家火电厂,在电力市场报价时要考虑碳成本,在碳市场买卖配额时又要盯着电价走势。两个市场通过“同一个市场主体”的行为实现间接联动,而不是直接算总账。

所以,别被“电碳一体化”这种口号带偏。现实的做法是:让两个市场各自独立运行,但通过规则设计让它们互相呼应,比如碳价高了,电力市场的煤电报价自然会涨,新能源反而更有竞争力。这才是真正的“协同”。

中国的电力市场为什么总被说“不一样”?

这个问题得从“调峰市场”和“合同分解”这两个中国特色说起。国外电力市场没有调峰市场这回事,因为调峰的功能被能量市场、备用市场、调频市场分摊掉了。但国内由于历史原因,2006年就专门设立了调峰市场,结果导致调频、调峰、备用三个市场的边界模糊,报价体系互相打架。

更典型的是“合同分解”。在国外,电力交易都是“电力”(功率)交易,合同就是电力合同,不需要拆分。但中国长期搞的是“电量市场”——先签年度、季度、月度电量合同,再把这些合同“拆”到日前市场去执行。这就带来了巨大问题:电价每天波动,合同分解比例直接决定买卖双方的利润,因此电力交易中心或调度机构怎么分、分多少,成了极具中国特色的博弈场。

这些“不一样”不是中国落后,而是电力市场化改革走了一条特殊路径。国外5年内就能建成的成熟电力市场,中国搞了20多年还没完全跑通。原因就在于:我们是先搞电量竞争,再慢慢向电力市场过渡,中间必然长出这些“本土化”的怪物。理解这一点,才能看懂为什么国内电力市场的坑比国外多。

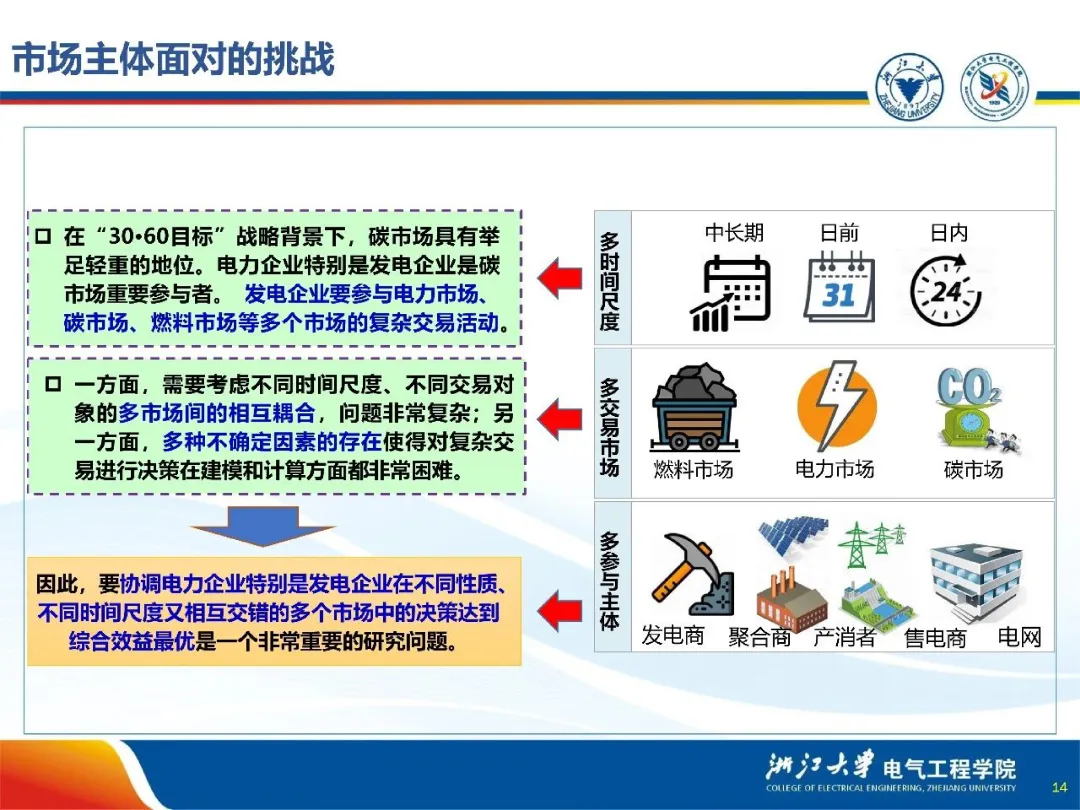

对发电企业来说,最大的坑在哪里?

一句话:要在三个不同的市场里同时做决策,而且每个市场的时间尺度、交易规则、不确定性都不一样。报告里明确说了,发电企业要同时面对“燃料市场、电力市场、碳市场”,而且它们的时间跨度各不相同——中长期合同、日前市场、日内市场,再加上碳配额的年度履约周期。

坑之一:无法再单独按电能量报价。过去火电厂只要盯着煤价和电负荷就行,现在还得考虑碳配额的成本和交易时机。碳价一变,电力市场的报价策略就得跟着调。坑之二:多市场间的耦合效应会放大风险。比如新能源大发时电力市场电价跌到谷底,但碳市场配额可能因为政策收紧突然暴涨,两者叠加可能让传统电厂瞬间亏损。

报告里还特别提到,决策建模极其困难。因为不仅要处理不确定性(煤价、电价、碳价、负荷、天气),还要考虑对手策略——其他发电商怎么报价、怎么买卖碳配额?这已经不是一个简单的优化问题,而是需要用到“人机混合仿真”和“因果推断”的复杂课题。说白了,电厂想靠一两个工程师拍脑袋决策,基本没戏。

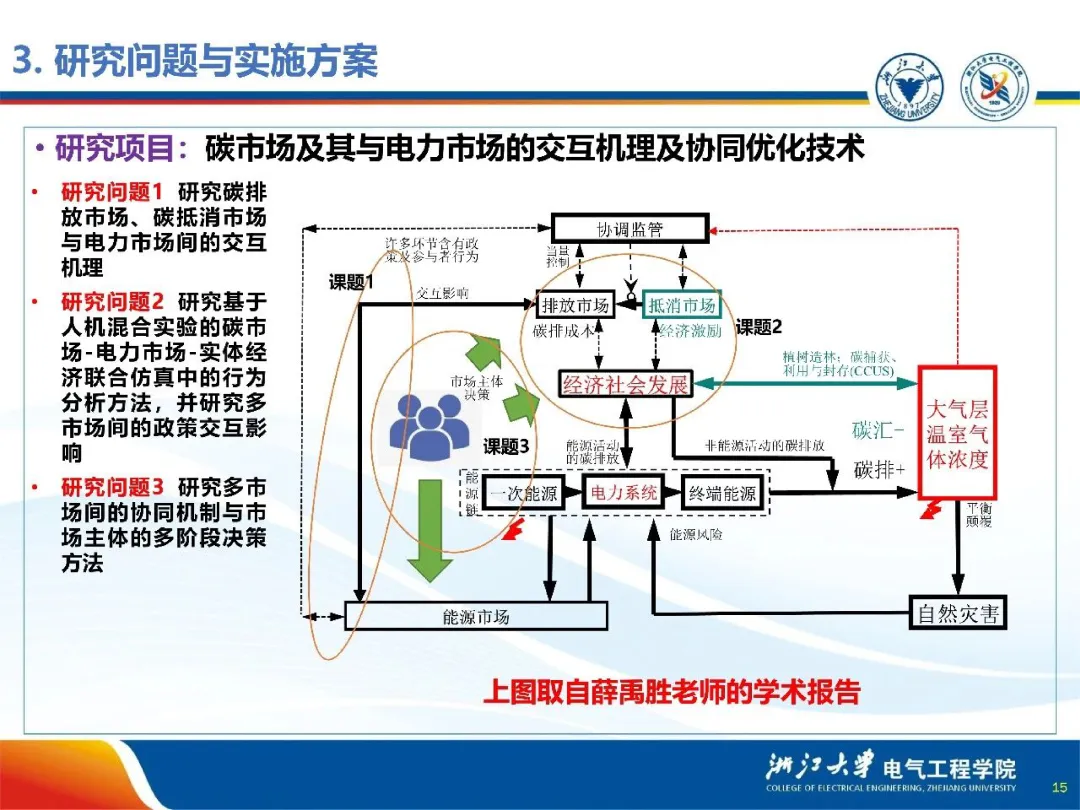

现在的研究到底能帮我们解决什么?

别指望一蹴而就。报告里的研究框架分三步走:第一步(课题1)先搞清楚碳排放市场、碳抵消市场、电力市场之间到底怎么互相传导价格和风险;第二步(课题2)把真人决策和计算机模拟结合起来,验证不同政策(比如碳配额免费发放还是拍卖)环境下市场主体的行为变化;第三步(课题3)才是开发具体的决策工具,帮发电企业优化多市场投标策略。

值得关注的是,研究中用到了“动态CGE模型”——这是一种能模拟政策对实体经济冲击的宏观经济工具。比如碳市场扩围到钢铁、建材、化工等7大行业后,电力和碳市场的联动会如何影响GDP、就业和产业转移?这比单纯算电费复杂得多,但也是未来政策制定者必须面对的底层问题。

对于企业来说,可以从这些研究里嗅到趋势:未来两三年内,碳市场和电力市场的规则大概率还会频繁调整,但“电碳协同”的大方向已经定死。早点建立内部的多市场决策模型(哪怕粗糙一点),比等政策完全落地再行动要聪明得多。

延伸思考

读到这里,你可能会追问:碳价到底会涨到什么水平?会不会高到让煤电彻底失去竞争力?另一个更隐蔽的问题是:当电力市场开始反映碳成本,那些不直接参与碳市场的中小工商业用户,会不会通过电价悄然承担了减排成本?这些问题的答案,藏在更完整的行业数据和政策脉络里。顺着研究报告中“电-碳-经济”仿真模型的逻辑再往深挖,会发现政策制定者在“减排速度”和“经济成本”之间的权衡,远比表面看到的复杂。毕竟,碳市场不只是一张排放许可证,它正在重塑整个电力行业的利益格局。

本文内容整理自:《【专家PPT】电力市场和碳市场的交互作用.pdf》