一套PPT,7位客户,创业者的财富锁定、网红及运动员的困扰、资产代持的隐忧、税务隐患及投资暴雷—《50个保险金信托经典案例-第8篇》

- 2026-06-27 20:29:33

作者|黄鹏羽

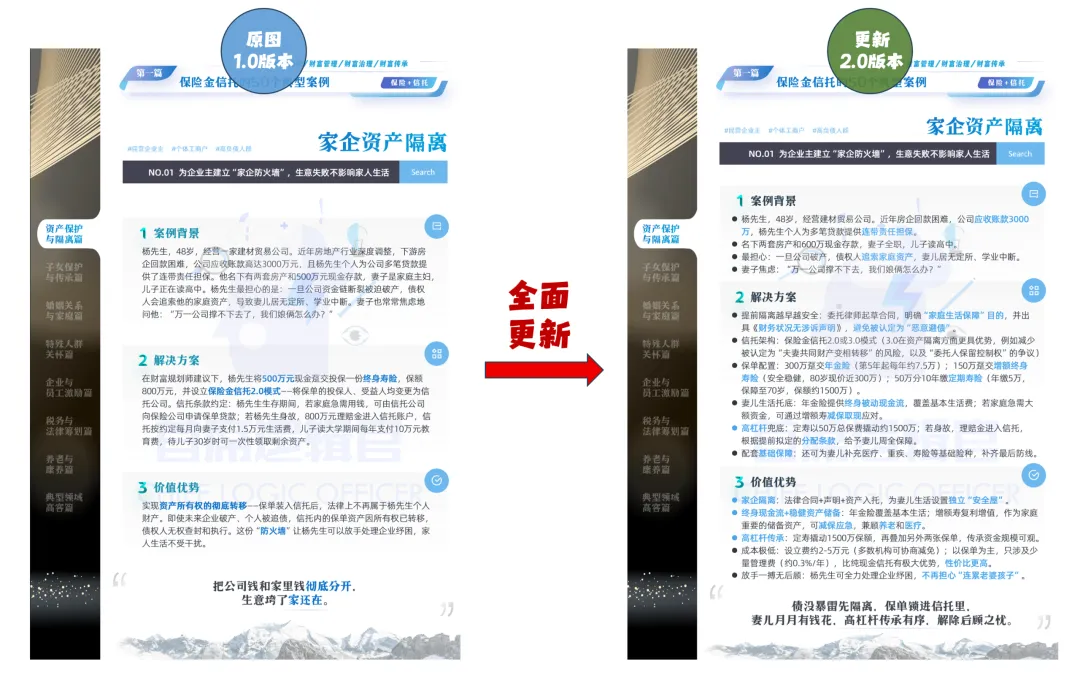

这是第8篇,也是最后一篇。先展示一波截至目前该资料1.0版本的全套图样:

保险金信托,作为财富管理服务信托的重要门类,巧妙融合了“保险的杠杆与确定性”和“信托的灵活与隔离性”。

近几年,它在银行和保险渠道呈现出爆炸性增长。然而,对一线销售而言,想把这件事给大部分客户讲清楚,依然很“费劲”。

难点主要来自两方面:

第一,理解门槛高。 从专业术语到落地方案,涉及不同险种、不同保单架构,还要配上定制化的信托利益分配条款——客户稍不留神就听懵了。

第二,场景太“碎片化”。 如果说“一千个人心中有一千个哈姆雷特”,那保险金信托就是“一千个客户,就有一千种解锁方式”。有人用它做定向传承,有人防范婚姻风险,有人照顾特殊家人,还有人对接家族信托……每个场景都是一套独特的解题逻辑,很难用一套话术打天下。

正因如此,我决定把这张复杂的“拼图”一片片拆开,讲深、讲透。

这个系列,我将用 8 个篇章、50 张 PPT、50 个典型客户、50 个典型应用场景,还原保险金信托最真实、最常见的实战案例。

让每一位销售人员都能像翻“案例字典”一样,快速找到与自己客户情况最接近的场景,看懂逻辑、拿来就用,不再对着复杂的条款纸上谈兵。

我专门设计成竖版格式,方便你打印、印刷成为A4纸张的展业手册,用于客户面谈。如果你需要,可咨询购买,售价169元/套。

目录

序号 | 篇章 | 核心逻辑 |

第一篇 | 1、企业主的家企资产隔离 2、婚前财产锁定 3、防止白发人送黑发人之后的财产外流 4、债务危机下的安全垫 5、规避无限连带责任 6、防范“糊涂担保”风险 7、餐饮店老板,如何守住家庭防线 8、建筑企业主的资产隔离 | |

第二篇 | ||

第三篇 | ||

第四篇 | 特殊人群关怀(点开) | |

第五篇 | ||

第六篇 | ||

第七篇 | ||

第八篇 | 典型领域高客篇 (本篇) |

网游进入衰退期,业务下滑之下,企业主如何稳住家业? 融资+对赌协议之前,如何做好资产隔离? 网红博主及运动员这样的“青春饭”如何变成“终身保障”? 经历投资暴雷后,未来生活如何安放? 资产代持遭遇危机怎么办? 过去存在未完税的投资收入,在税务监管愈发严重的情况下,如何应对?

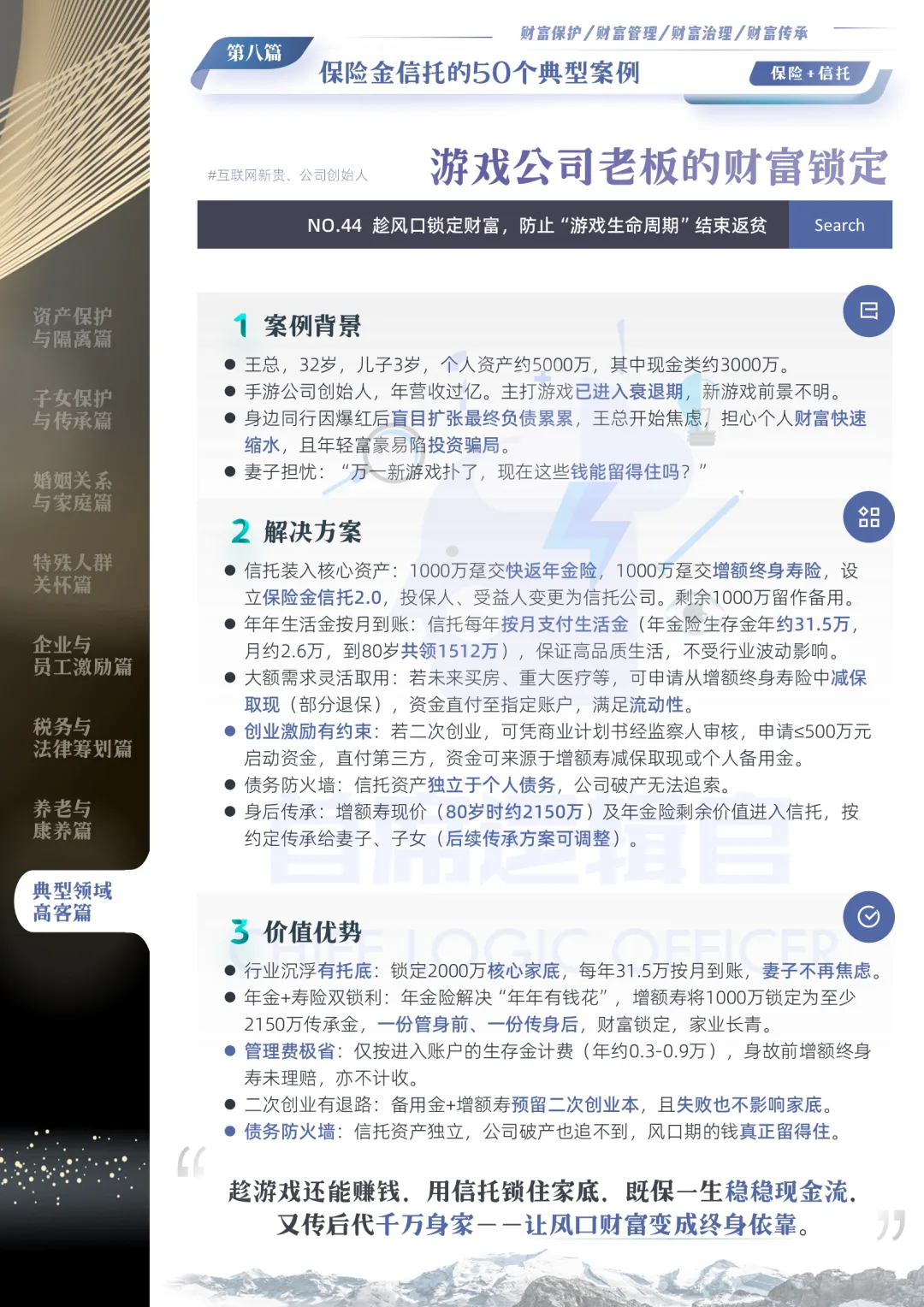

网游进入衰退期,业务下滑之下,企业主如何稳住家业?

金句:趁风口锁定财富,防止“游戏生命周期”结束返贫。

王总,32岁,儿子3岁,个人资产约5000万,其中现金类约3000万。 手游公司创始人,年营收过亿。主打游戏已进入衰退期,新游戏前景不明。 身边同行因爆红后盲目扩张最终负债累累,王总开始焦虑,担心个人财富快速缩水,且年轻富豪易陷投资骗局。 妻子担忧:“万一新游戏扑了,现在这些钱能留得住吗?”

信托装入核心资产:1000万趸交快返年金险,1000万趸交增额终身寿险,设立保险金信托2.0,投保人、受益人变更为信托公司。剩余1000万留作备用。 年年生活金按月到账:信托每年按月支付生活金(年金险生存金年约31.5万,月约2.6万,到80岁共领1512万),保证高品质生活,不受行业波动影响。 大额需求灵活取用:若未来买房、重大医疗等,可申请从增额终身寿险中减保取现(部分退保),资金直付至指定账户,满足流动性。 创业激励有约束:若二次创业,可凭商业计划书经监察人审核,申请≤500万元启动资金,直付第三方,资金可来源于增额寿减保取现或个人备用金。 债务防火墙:信托资产独立于个人债务,公司破产无法追索。 身后传承:增额寿现价(80岁时约2150万)及年金险剩余价值进入信托,按约定传承给妻子、子女(后续传承方案可调整)。

行业沉浮有托底:锁定2000万核心家底,每年31.5万按月到账,妻子不再焦虑。 年金+寿险双锁利:年金险解决“年年有钱花”,增额寿将1000万锁定为至少2150万传承金,一份管身前、一份传身后,财富锁定,家业长青。 管理费极省:仅按进入账户的生存金计费(年约0.3-0.9万),身故前增额终身寿未理赔,亦不计收。 二次创业有退路:备用金+增额寿预留二次创业本,且失败也不影响家底。 债务防火墙:信托资产独立,公司破产也追不到,风口期的钱真正留得住。

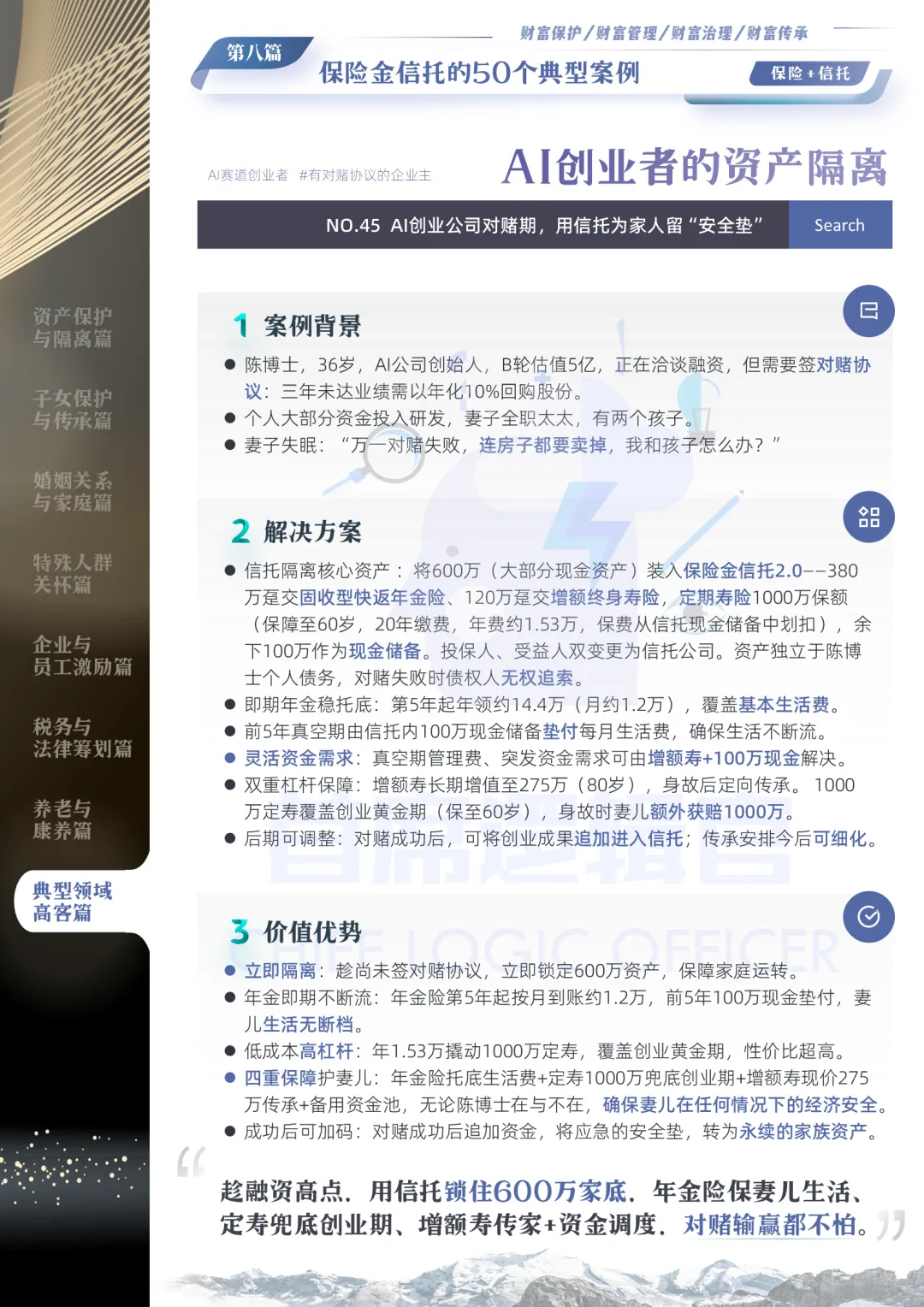

融资及对赌协议下,AI创业者的资产隔离

金句:AI创业公司对赌期,用信托为家人留“安全垫”。

陈博士,36岁,AI公司创始人,B轮估值5亿,正在洽谈融资,但需要签对赌协议:三年未达业绩需以年化10%回购股份。 个人大部分资金投入研发,妻子全职太太,有两个孩子。 妻子失眠:“万一对赌失败,连房子都要卖掉,我和孩子怎么办?”

信托隔离核心资产 :将600万(大部分现金资产)装入保险金信托2.0——380万趸交固收型快返年金险、120万趸交增额终身寿险,定期寿险1000万保额(保障至60岁,20年缴费,年费约1.53万,保费从信托现金储备中划扣),余下100万作为现金储备。投保人、受益人双变更为信托公司。资产独立于陈博士个人债务,对赌失败时债权人无权追索。 即期年金稳托底:第5年起年领约14.4万(月约1.2万),覆盖基本生活费。 前5年真空期由信托内100万现金储备垫付每月生活费,确保生活不断流。 灵活资金需求:真空期管理费、突发资金需求可由增额寿+100万现金解决。 双重杠杆保障:增额寿长期增值至275万(80岁),身故后定向传承。 1000万定寿覆盖创业黄金期(保至60岁),身故时妻儿额外获赔1000万。 后期可调整:对赌成功后,可将创业成果追加进入信托;传承安排今后可细化。

立即隔离:趁尚未签对赌协议,立即锁定600万资产,保障家庭运转。 年金即期不断流:年金险第5年起按月到账约1.2万,前5年100万现金垫付,妻儿生活无断档。 低成本高杠杆:年1.53万撬动1000万定寿,覆盖创业黄金期,性价比超高。 四重保障护妻儿:年金险托底生活费+定寿1000万兜底创业期+增额寿现价275万传承+备用资金池,无论陈博士在与不在,确保妻儿在任何情况下的经济安全。 成功后可加码:对赌成功后追加资金,将应急的安全垫,转为永续的家族资产。

头部主播的“青春饭”规划

金句:网红大V趁流量红利期,锁定终身收入,不怕过气。

李小姐,28岁,头部主播,年收入几百万元。直播行业竞争激烈,生命周期短。 身边有主播过气后收入断崖式下跌,甚至陷入贫困。 父母常念叨:“你现在挣得多,但能挣几年?得存点养老钱啊。” 李小姐担心自己花钱大手大脚,存不下钱。

双资产池信托隔离:2000万元装入保险金信托2.0——1500万趸交快返年金险,400万趸交增额终身寿险,100万现金(真空期信托管理费、应急周转及其他开支)。投保人、受益人双变更为信托公司,资产独立防挥霍。 年金险终身月收入:从33岁起,信托每月支付约4.4万元(年约52.8万元),终身领取,累积至85岁共近2800万元,让短期高收入转化为终身稳定现金流。 子女教育金直付:子女18岁起每年直付20万教育金至22岁(共计100万),资金源自增额寿减保取现。如果中途不取,增额寿至85岁可以增长到1280万元。且该增额寿还可灵活应对其他大额支出(如买房、医疗、养老、子女婚嫁),流动性强。 转型创业有备无患:凭商业计划书经监察人审核,可申请≤500万元启动资金,直付第三方(还可进一步细化投资条件和方式),不影响终身年金。

青春饭变终身饭:终身月入4.4万,躺平收入,收入稳定,晚年也体面。 防挥霍双保险:年金强制按月发放,无法一次性取出;增额寿专款专用(教育金及其他子女专项支持 ),防骗又杜绝浪费(提前耗尽)。 子女教育不犯愁:增额寿减保取现直付学校,每孩每年20万,还可灵活调整。 转型有退路:凭计划书申500万创业金,失败也不影响终身年金,安全感满满。 资金应急计划:100万现金垫付前5年费用,信托无缝运行;5年后现金+增额寿提供灵活性与流动性,毫无后顾之忧。

运动员的生涯保障(伤病、退役)

金句:为职业运动员设立“保障信托”,受伤退役也不怕。

赵女士,平面模特,27岁,怀孕中。丈夫张先生27岁,足球运动员,年收入约300万元。金融资产约1200万,房产2500万。 丈夫的一位队友膝盖重伤后生活陷入窘迫的案例让她焦虑:老公伤病或者退役后收入中断怎么办?生了宝宝后,自己又如何转型? 还担心:万一老公今后沾花惹草,甚至婚变,自己和即将出生的孩子怎么办?

1000万预算三层配置: 600万趸交固收型快返年金险(32岁起月领约1.5-1.75万,到85岁共计领取972万-1134万),300万趸交增额终身寿险(子女教育及专项资金池),100万现金(年化收益3%,作为备用金+空窗期管理费),以上均装入保险金信托2.0(投保人、受益人双变更为信托公司)。 终身收入托底:赵女士作为信托受益人,终身领取生存年金(自32岁起),覆盖家庭基本支出,保住家庭底线。 子女教育与养老补充:300万增额寿锁定利率,复利增值( 85岁时现价约900万),通过减保取现直付子女教育金,亦可作为夫妻两人的养老金补充。 伤病医疗金:信托外自留现金池(剩余200万)+ 300万增额寿的现金价值。 基础保障补位:信托以外,还可为张先生配置100万重疾险、中高端医疗险及承保5类职业的专项意外险。

退役不断粮:年金险锁定终身月入约1.5-1.75万,退役后家庭基本生活有托底。 伤病有补位:医疗备用金(现金及保单现价)+ 重疾险+ 专项意外险对冲伤病风险,足球运动员高风险职业的保障缺口被充分补上。 保护孩子:300万增额寿可减保取现直付学校,无论如何,教育不受影响。 婚变不焦虑:独立于夫妻共同财产,离婚时不可分割,赵女士可终身按月领钱。 太太掌全局:提前规划资金用途与分配节奏,守护自己和孩子的未来。

投资暴雷后的养老重生计划

金句:踩过雷,亏过钱,用信托锁定终身年金,本金不动年年领钱。

前地产老板,55岁,早年积累过亿资产。过去5年连续踩雷P2P(损失800万)、私募债(损失1200万)、股票质押爆仓(损失2000万),心理创伤极深。 目前剩余4000万全部存银行定期,对一切投资失去信任。 核心焦虑:利率下行、跑输通胀、坐吃山空。想要一种“绝对安全”的工具,每年固定领取,锁定长期“饭票”,且资产独立,再不被“暴雷”拖累。

信托锁定安全资产:3000万元趸交固收型年金,60岁起每年固定领取约114万元(月均9.5万),活多久领多久。身故时若领取未满20年,剩余未领年金一次性赔付家人,保证本金不亏。将该保单装入保险金信托2.0,并将投保人、受益人双变更为信托公司,彻底隔离。 安全储备托底:剩余1000万现金中,800万注入信托(年化2.5%-3%),另外200万留作备用金。信托内现金储备应对通胀补充,覆盖信托管理费。 心理信任重塑:信托资金100%由受托人执行,避免“爆雷”风险;客户手握活期现金流随时应急,告别焦虑。 费用极省:设立费约3-8万,年度管理费0.3%/年(年金领取后计收),核心资产3000万不计入管理费基数,总成本极低。

本金绝对安全:3000万趸交年金写入合同,100%确定,彻底告别投资信任危机。 跑赢通胀无忧:60岁起月入约9.4万,每年超百万,叠加现金增值,高品质晚安。 信托独立防火墙:资产独立于个人债务,核心家底不受侵害。 收益确定无波动:固收型养老金全写入合同,不选分红、不用浮动,养老钱不经历二次心理考验。 养老兼传承:保证领取20年,若早逝剩余部分安全传承,生前身后皆有托底。

资产代持的风险:代持人的“背叛”或意外

金句:房产代持人赌债缠身,用信托一次性斩断“隐形炸弹”。

曾总,50岁企业主,前几年因限购将两套投资房产(分别价值1100万和900万)登记在表弟名下。 表弟近期染上赌瘾欠高利贷200万,债主上门威胁。 夜不能寐:表弟可能抵押房产还债,或法院查封。想过户面临巨额税费和限购政策,进退两难。急需彻底斩断代持风险,将资产确权锁定。

解除代持:与表弟签署公证版《代持解除及补偿协议》,支付30万元补偿金。 一套房产装入信托:利用2025年不动产信托登记试点,将一套房产(价值1100万)登记在信托名下,不动产权证标注“信托财产”,实现法律隔离。 另一套房产变现并配置保单:将另一套房产(900万)挂牌出售(折让10%到账810万)。其中400万趸交固定型或分红型年金险(60岁后每月领约1.5万+,到85岁共领约700万);400万趸交增额终身寿险(85岁现价约840万,复利2.5%)。剩余10万现金+90万自有现金,组成100万备用金装入信托账户。 架构合并:将所有资产统一设为单一家族信托(1100万房产+400万年金险+400万增额寿+100万现金),统一管理,仅一份设立费。 相关费用:设立费3-8万自付;保单进信托前管理费几乎0,现金托管费约200-1000元/年,若委托出租房产,管理费按年租金3%-5%收取(假设年租金18万,约5400-9000元/年)。

斩断代持风险:房产确权至信托,表弟无权染指,离婚、去世、债务均不影响。 终身现金流+传承兜底:退休后每月领1.5万+,85岁增额寿现金价值840万,活得越久领得越多。 管理费用低:800万保单几乎0管理费(仅约5000-1万元),远低于纯现金信托。 不侵占本金:设立费一次性支付,管理费从信托资产扣,无需操心。 资产隔离:信托资产独立于曾总个人资产,无惧婚变、债务、查封、追索。 灵活传承:身故后剩余资产可按意愿进行分配,无惧遗产税,绕开代持人争产。

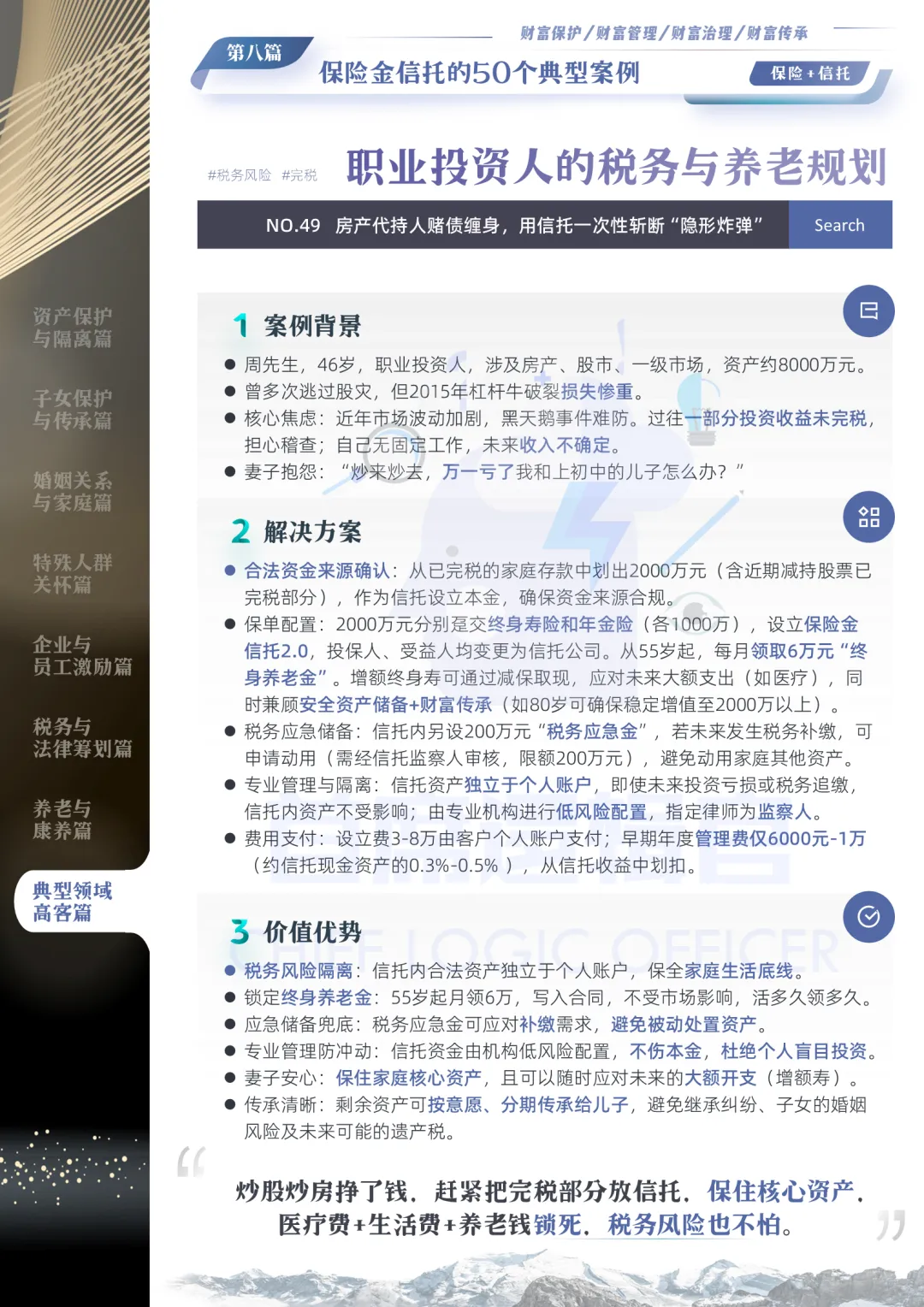

部分投资收益未完税如何解决?投资客的税务与养老规划

金句:税务风险尽早处理,保住家庭核心资产,替往后生活上把锁。

周先生,46岁,职业投资人,涉及房产、股市、一级市场,资产约8000万元。 曾多次逃过股灾,但2015年杠杆牛破裂损失惨重。 核心焦虑:近年市场波动加剧,黑天鹅事件难防。过往一部分投资收益未完税,担心稽查;自己无固定工作,未来收入不确定。 妻子抱怨:“炒来炒去,万一亏了我和上初中的儿子怎么办?”

合法资金来源确认:从已完税的家庭存款中划出2000万元(含近期减持股票已完税部分),作为信托设立本金,确保资金来源合规。 保单配置:2000万元分别趸交终身寿险和年金险(各1000万),设立保险金信托2.0,投保人、受益人均变更为信托公司。从55岁起,每月领取6万元“终身养老金”。增额终身寿可通过减保取现,应对未来大额支出(如医疗),同时兼顾安全资产储备+财富传承(如80岁可确保稳定增值至2000万以上)。 税务应急储备:信托内另设200万元“税务应急金”,若未来发生税务补缴,可申请动用(需经信托监察人审核,限额200万元),避免动用家庭其他资产。 专业管理与隔离:信托资产独立于个人账户,即使未来投资亏损或税务追缴,信托内资产不受影响;由专业机构进行低风险配置,指定律师为监察人。 费用支付:设立费3-8万由客户个人账户支付;早期年度管理费仅6000元-1万(约信托现金资产的0.3%-0.5% ),从信托收益中划扣。

税务风险隔离:信托内合法资产独立于个人账户,保全家庭生活底线。 锁定终身养老金:55岁起月领6万,写入合同,不受市场影响,活多久领多久。 应急储备兜底:税务应急金可应对补缴需求,避免被动处置资产。 专业管理防冲动:信托资金由机构低风险配置,不伤本金,杜绝个人盲目投资。 妻子安心:保住家庭核心资产,且可以随时应对未来的大额开支(增额寿)。 传承清晰:剩余资产可按意愿、分期传承给儿子,避免继承纠纷、子女的婚姻风险及未来可能的遗产税。

后续计划及付费

后记

我为什么要做这套资料?

我在授课的时候经常讲,工具是需要适当的场景下,才能发生它的功能和价值的——即“场景营销”。

而很多理财经理、保险顾问、财富顾问,却没有仔细梳理过,保险金信托、家族信托这种高级财富管理工具,究竟在哪些哪些场景下可以发挥作用?在这些场景下,又具体解决了哪些问题?

所以这套资料,把典型客户、典型场景、典型需求、典型方案设计逐一梳理出来,希望能够帮上大家!

👉 硬核科普丨深度解析低利率(深度解析低利率)(付费文章)

👉 真实案例:爷爷的300万存款,如何专门留给孙子?现金、保险、信托等五种方案,哪种最优?附行动建议和方案设计逻辑

👉 从业者辅导丨黄金or保险?1.5万字雄文,让你一文读懂教育金规划的两个选择

👉 “我女儿不会为钱发愁”——张雪峰做到了,但还差最后一程(万字拆解企业家群体的财富继承与交接)

👉 从业者辅导丨客户对子女婚嫁金有焦虑,该怎么聊呢?