(SEC 收到的是 117张 JPEG 截图,仅摘取最重要的部分slide_018-slide_096)

资料来源 | SpaceX Rule 433 Free Writing Prospectus, SEC Filing |

文件日期 | 2026年6月4日 |

路演日期 | 2026年6月4日 - 6月11日 |

定价日期 | 2026年6月11日 |

上市日期 | 2026年6月12日 |

股票代码 | SPCX(纳斯达克+ 纳斯达克德克萨斯) |

发行价 | $135/股 |

第一部分:全文概述

SpaceX IPO:人类史上最重要公司的公开募股

2026年6月4日,Space Exploration Technologies Corp.(简称SpaceX)正式启动其首次公开募股(IPO)路演。这不仅仅是一次资本市场的常规操作——它可能是人类历史上最引人注目的IPO。

公司定位

SpaceX是唯一一家横跨太空(Space)、星链连接(Connectivity)和人工智能(AI)三大领域的综合基础设施公司。公司自2002年成立以来,已经从一个火箭发射服务商发展为拥有全球最大卫星互联网网络和千兆瓦级AI算力的科技巨头。

核心数据一览

·2025年收入:187亿美元,同比增长33%

·调整后EBITDA:66亿美元(2025年)

·全球市场份额:占全球轨道发射质量的80%以上(自2023年起)

·星链用户:2026年Q1超过1,030万活跃用户

·AI算力:名义装机功耗超过1GW(千兆瓦),全球最大的连贯式超级计算机

·三大业务板块:太空(2002年启动)、星链连接(2020年启动)、AI(2023年启动)

募资用途

本次发行5.556亿股,全部为新股,按每股135美元计算,募资规模约750亿美元。资金将用于:

·扩展AI计算基础设施

·增强发射基础设施和运载火箭

·扩大卫星星座的规模和容量

·一般公司用途

投资亮点

·全球领先的轨道发射服务商,拥有唯一可重复使用火箭机队

·不可复制的垂直整合能力(从火箭到卫星到终端设备到AI模型)

·覆盖$6万亿的近期可触及市场,AI打开$28.5万亿的远期机遇

·已实现盈利的连接业务(2025年连接业务调整后EBITDA为72亿美元)支撑持续研发投入

·马斯克主导的"算法"文化:减少愚蠢→删除不必要环节→优化→加速→自动化

风险提示

公司目前整体仍处于净亏损状态(2025年净亏损49亿美元),主要因为太空业务中Starship的巨大研发投入(2025年太空业务R&D达30亿美元)和AI业务的早期投资。但管理层认为,这是为占领未来数万亿美元市场所必需的投入。

第二部分:逐页翻译

(每一页包含:高清原图→ 中文翻译→ 通俗解读)

幻灯片 018 — 封面

📝SpaceX**说明:**这是路演PPT的封面页,也是Exhibit D(附件D)路演演示材料的起始页。简洁的SpaceX标志,代表着这家改变人类航天格局的公司正式向投资者展示其商业蓝图。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

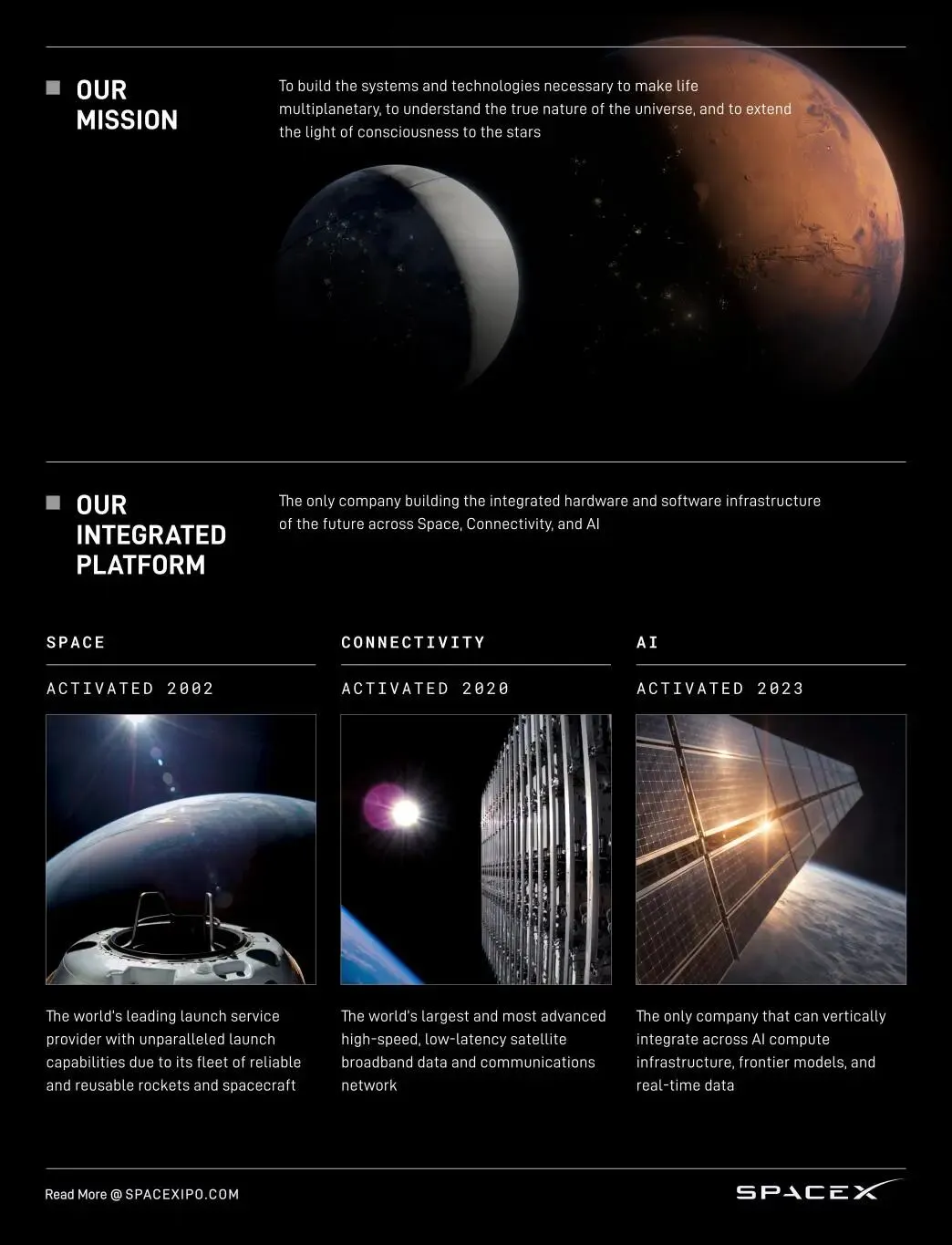

幻灯片019 — 我们的使命与三大业务板块

📝**我们的使命:** 建立必要的系统和技术,使人类成为多星球物种,理解宇宙的真实本质,并将意识之光延伸到星辰大海。**我们的整合平台:** 唯一一家横跨太空、连接和AI三大领域,构建未来硬件和软件基础设施的公司。**太空| 启动于2002年**全球领先的发射服务提供商,拥有可靠且可重复使用的火箭和航天器机队,具备无与伦比的发射能力。**星链连接| 启动于2020年**全球规模最大、最先进的高速低延迟卫星宽带数据和通信网络。**人工智能| 启动于2023年**唯一一家能够垂直整合AI计算基础设施、前沿模型和实时数据的公司。

💡这一页奠定了SpaceX的三个核心故事线。

第一,SpaceX的终极使命是让人类成为跨行星物种(火星殖民),这是马斯克创立公司的初心。

第二,经过20多年的发展,公司已经自然生长出了三个相互支撑的业务板块:太空发射是"地基"(提供进入空间的能力),星链是"高速公路"(太空中通信网络),AI是"引擎"(利用太空算力的新业务)。

三者形成闭环——太空发射能力降低了星链部署成本,星链网络为AI提供数据传输通道,AI反过来优化太空和连接业务。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

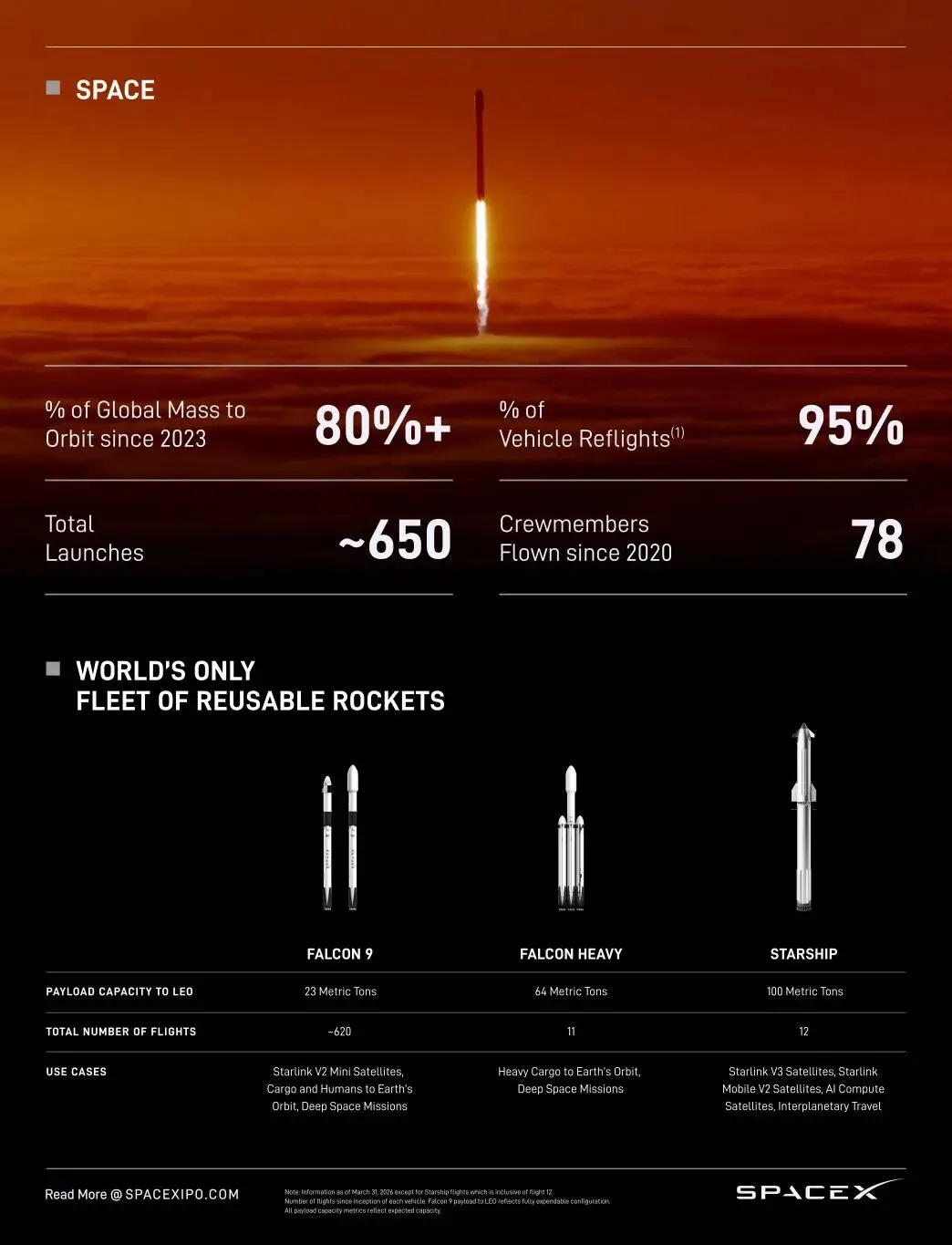

幻灯片 020 — 太空业务概览

📝**太空业务**- 自2023年起占全球轨道运送质量的80%以上- 火箭复用比例:95%- 累计发射次数:约650次- 自2020年以来运送宇航员:78人**全球唯一可重复使用火箭机队**| | 猎鹰9号| 猎鹰重型| 星舰||---|---|---|---|| 近地轨道运载能力| 23公吨| 64公吨| 100公吨|| 总飞行次数| 约620次| 约10次| 12次|| 用途| 星链V2 Mini卫星、货物与人员运输(近地轨道及深空任务)| 重型货物运输(近地轨道及深空任务)| 星链V3卫星、星链Mobile V2卫星、AI计算卫星、星际旅行|

💡这一页展示了SpaceX在太空发射领域的统治地位。自2023年起,全球80%以上进入轨道的质量都由SpaceX运送——这是一个近乎垄断的市场份额。95%的火箭复用率意味着发射成本已经降到极致。三款火箭覆盖了从23吨到100+吨的运力需求,而星舰(Starship)不仅是目前最大的火箭,更是未来部署星链V3、AI计算卫星和执行火星任务的关键工具。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

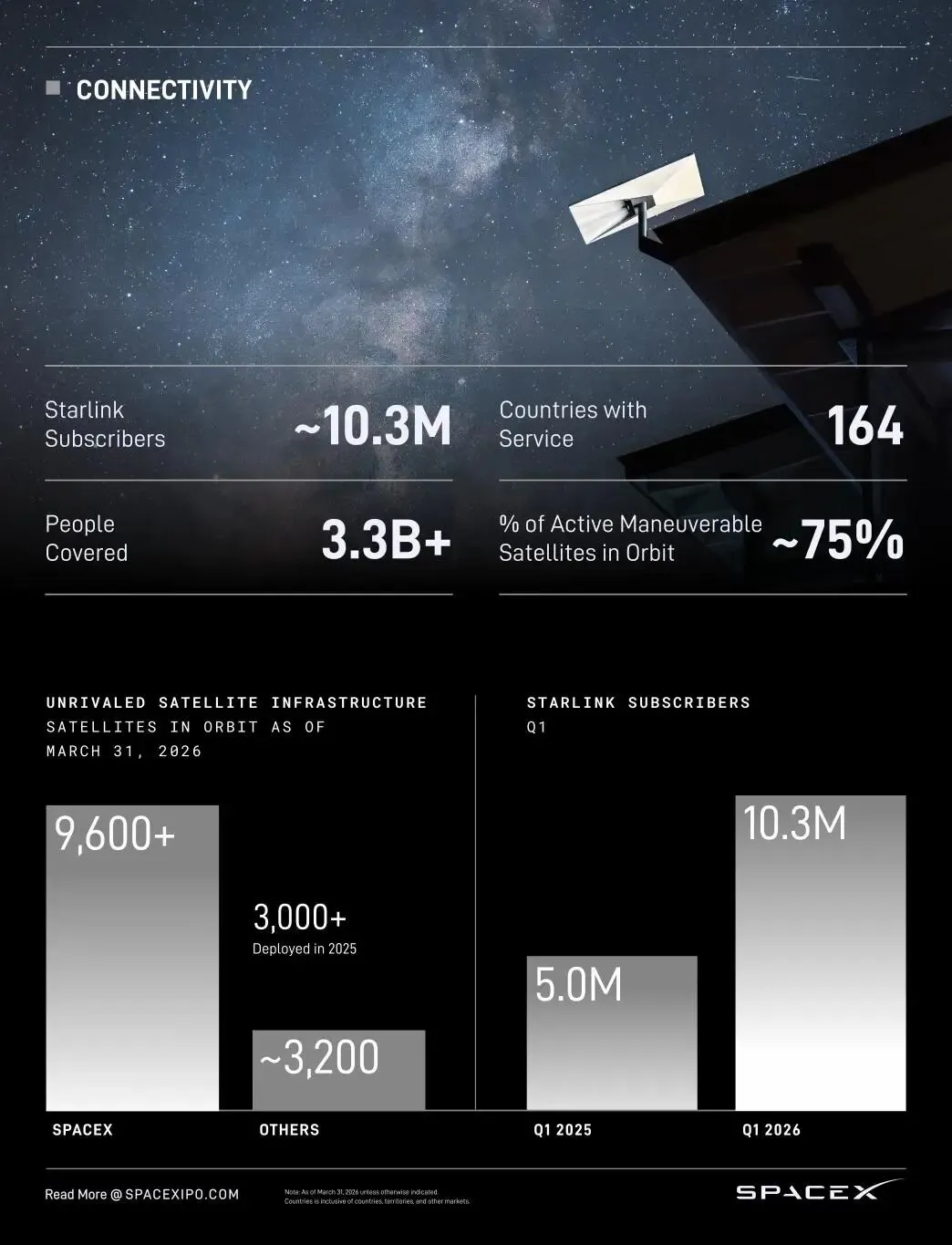

幻灯片021 — 连接(星链)业务概览

📝**连接(星链)业务**- 星链用户:约1,000万- 覆盖人口:超过30亿- 开通服务国家:164个- 在轨可机动卫星占比:75%**无与伦比的卫星基础设施**截至2026年3月31日,2025年部署了3,000+颗卫星**星链订户增长图:** 从2025年Q1到2026年Q1的快速增长趋势SpaceX在轨卫星数量远超其他所有运营商的总和

💡星链已经从一个小众项目成长为全球最大的卫星互联网网络。1,000万用户可能听起来不算多(相比地球上有30亿未被充分连接的人),但关键在于增长速度——季度环比高速增长。164个国家开通意味着星链已经覆盖了全球大部分地区。

另外值得注意:SpaceX占全球在轨可机动卫星的75%——这是压倒性的市场地位。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

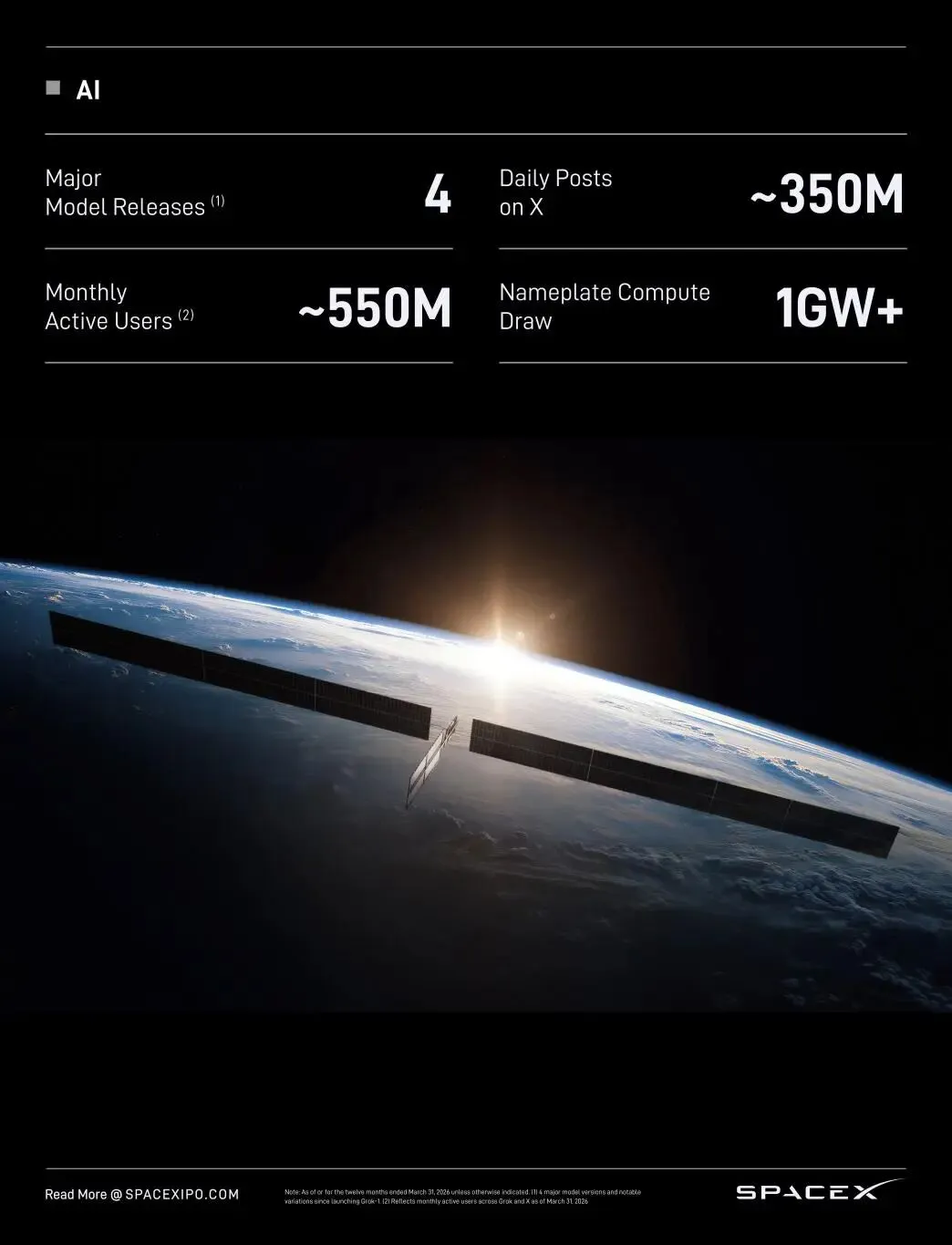

幻灯片 022 — AI业务概览

📝**AI业务**大模型大版本发布:4次X平台每日发帖量:约3.5亿条月活跃用户:约5.5亿名义装机功耗:1GW+(千兆瓦以上)

💡这一页的数据展示了SpaceX在AI领域的惊人扩张速度。虽然AI业务板块2023年才"激活",但通过收购X(原Twitter)和xAI,加上快速建设大规模算力集群,已经形成了基础。名义装机功耗超过1GW意味着其AI计算集群的规模已跻身全球前列——这个数字还在快速增长。4次大模型大版本发布显示了Grok的开发速度非常快。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

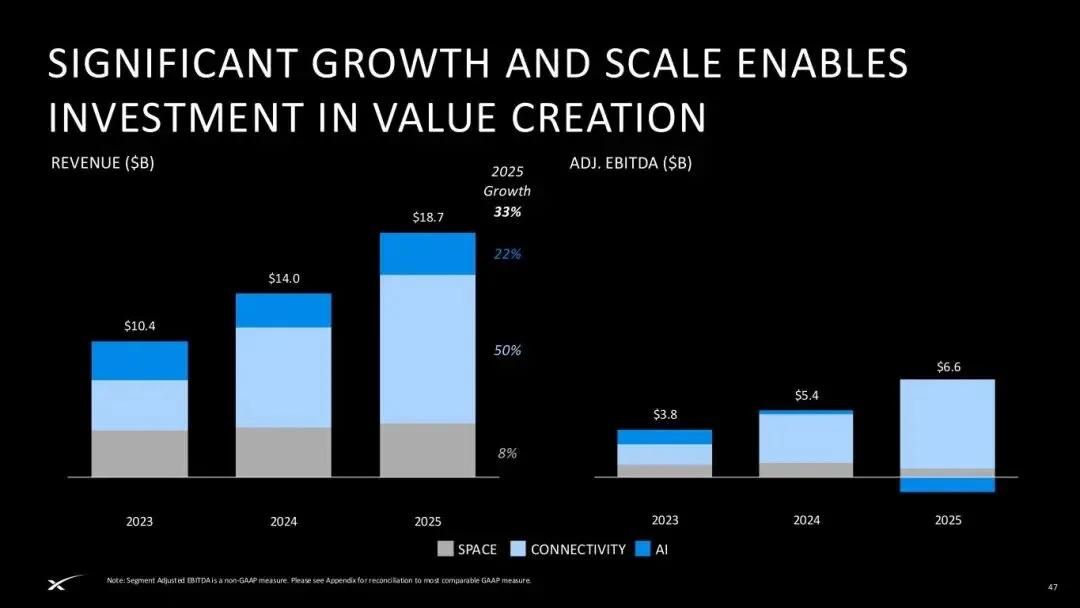

幻灯片023 — 三大业务板块调整后EBITDA

📝**太空业务调整后EBITDA**| (单位:十亿美元)| 2024年| 2025年||---|---|---|| 营业利润(亏损)| $0.0 | ($0.7) || 折旧摊销| $0.6 | $0.8 || 股权激励| $0.5 | $0.5 || 重组费用| - | - || 减值| $0.0 | $0.0 || **调整后EBITDA** | **$1.2** | **$0.7** |**连接业务调整后EBITDA**| (单位:十亿美元)| 2024年| 2025年||---|---|---|| 营业利润(亏损)| $2.0 | $4.4 || 折旧摊销| $1.5 | $2.4 || 股权激励| $0.3 | $0.4 || 重组费用| - | - || 减值| $0.0 | - || **调整后EBITDA** | **$3.8** | **$7.2** |**AI业务调整后EBITDA**| (单位:十亿美元)| 2024年| 2025年||---|---|---|| 营业利润(亏损)| ($1.6) | ($6.4) || 折旧摊销| $1.7 | $3.6 || 股权激励| $0.0 | $1.1 || 重组费用| $0.2 | $0.5 || 减值| - | - || **调整后EBITDA** | **$0.3** | **($1.2)** |

💡这是路演中非常关键的一页财务数据。三个业务的画像截然不同:**太空业务**:2025年营业亏损7亿美元(因Starship研发投入大增),调整后EBITDA从12亿降至7亿。太空业务正在为未来"下重注"——Starship的开发费用全部计入了太空业务。

**连接业务(星链)**:是目前的利润中心。营业利润从20亿翻倍至44亿,调整后EBITDA从38亿增至72亿,接近翻倍。这说明星链的规模效应正在释放。

**AI业务**:仍处于大规模投入期,营业亏损从16亿扩大至64亿,调整后EBITDA也从盈利3亿转为亏损12亿。但这是有意为之——公司在全力建设AI算力基础设施。

**一个重要的财务概念**:EBITDA(息税折旧摊销前利润)比净利润更能反映企业的经营现金流能力。调整后EBITDA是在此基础上再剔除股权激励、重组和减值等非经常性项目。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片 024 — 发展战略

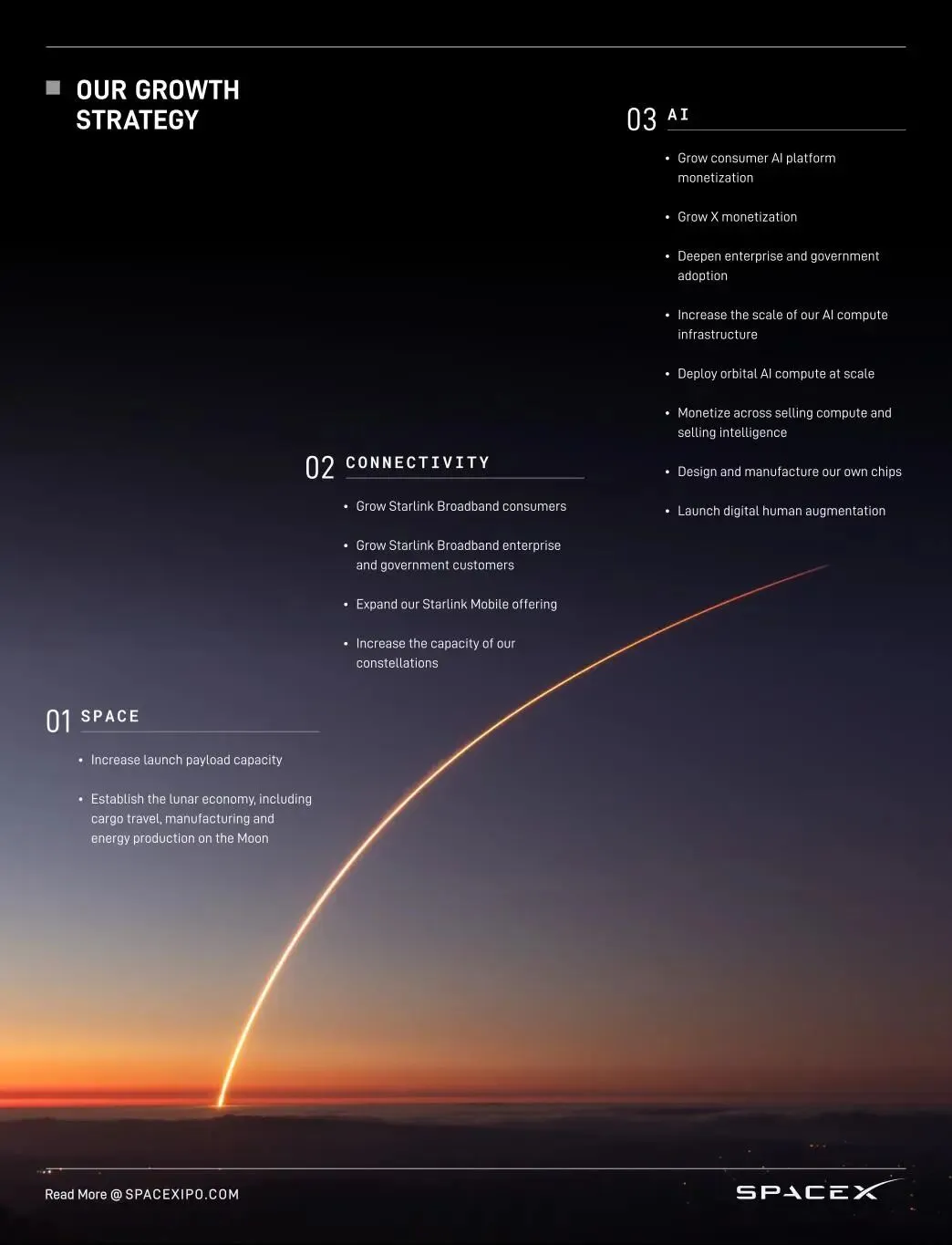

📝**我们的增长策略****AI业务:**- 扩大消费者AI平台的商业化- 提升X平台的盈利- 深化企业和政府客户采用- 扩大AI计算基础设施规模- 大规模部署轨道AI计算- 通过销售算力和销售智能实现商业化- 设计和制造自己的芯片**连接业务:**- 增长星链宽带消费用户- 增长星链宽带企业和政府客户- 扩展星链移动通信服务- 增加卫星星座的容量

💡这一页清晰地展示了SpaceX三个业务板块各自的增长引擎。AI业务的行动清单最为丰富——从软件(消费者AI平台、X商业化)到基础设施(扩大算力、部署轨道计算)再到硬件(自研芯片),全链条覆盖。

特别值得注意的是"部署轨道AI计算"——这是SpaceX独有的能力:在太空中部署AI计算卫星。而连接业务的核心策略就是继续扩大星链的覆盖和用户规模。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

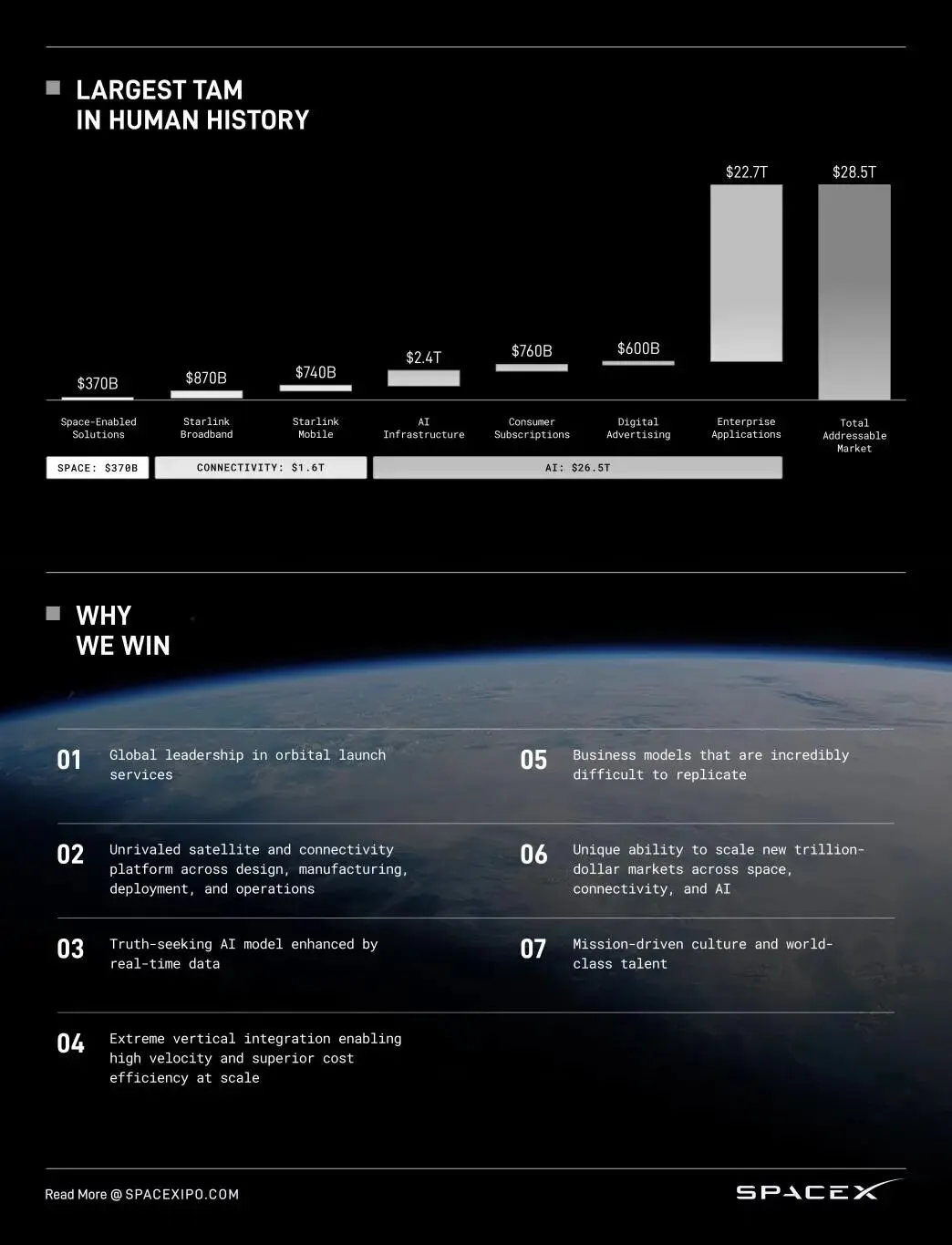

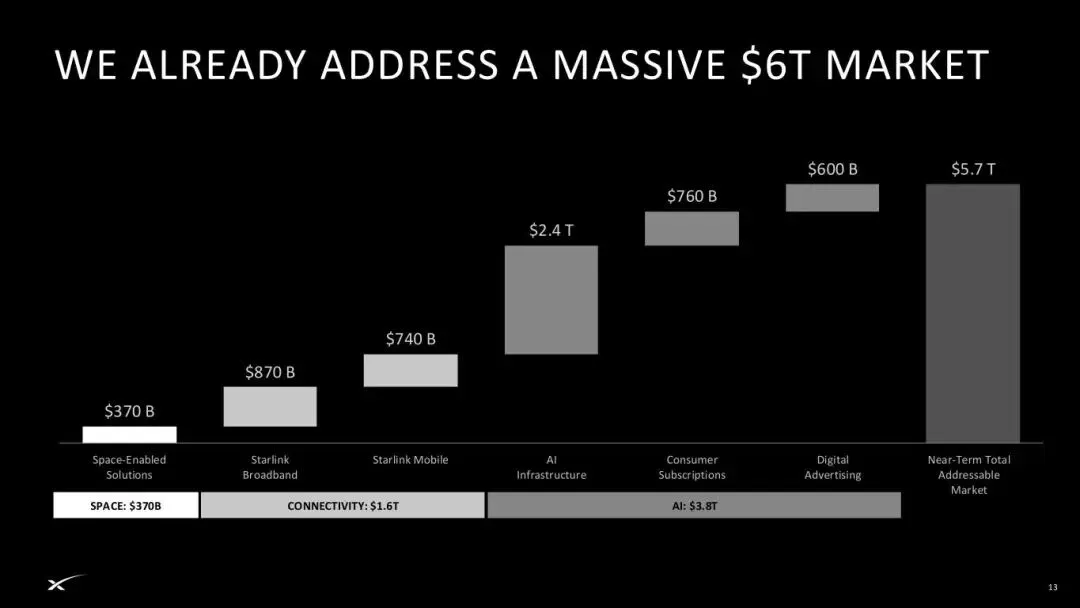

幻灯片025 — 可触及市场总规模(TAM)

📝**最大的可触及市场**| 细分市场| 规模||---|---|| 太空解决方案| 3,700亿美元|| 星链宽带| 8,700亿美元|| 星链移动通信| 7,400亿美元|| 消费者订阅| 2.4万亿美元|| 数字广告| 7,600亿美元|| 企业应用| 6,000亿美元|| **总计可触及市场** | **22.7万亿~ 28.5万亿美元** |**我们为何能赢:**1. 无与伦比的卫星和连接平台,覆盖设计、制造、部署和运营全链条2. 由实时数据增强的求真AI模型3. 极致的垂直整合带来高速度和规模化的成本效率4. 使命驱动的文化和世界级人才5. 在太空、连接和AI领域开拓新万亿美元市场的独特能力

💡这是路演中最有冲击力的数据之一。SpaceX的可触及市场高达22.7-28.5万亿美元——这个数字甚至超过了美国GDP。其中最大的一块是"消费者订阅"(2.4万亿)和"企业应用"(6万亿),这些都是AI和连接业务可以渗透的市场。

底部列出的五个"为什么我们能赢"是对全篇PPT的提纲挈领式的总结。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片026 — 加速AI与增长规模

📝**加速AI的速度、成本和规模化优势,以抓住$26.5万亿的市场机遇**首个部署连贯式千兆瓦级AI训练集群的公司,名义装机功耗超过1GW**收入增长:187亿美元——同比增长33%**预计多年投资周期将持续到各板块实现持续的调整后EBITDA正值**卓越的资本配置和价值创造记录**仅筹集了90亿美元的一级股权资本,就创造了人类历史上最具变革性和关键性的太空和连接技术**强劲的流动性和资产负债表灵活性**作为上市公司,可以充分利用各类债务和股权融资工具为未来投资提供资金**分板块调整后EBITDA:**- 太空业务:2025年调整后EBITDA为7亿美元(低于2024年的12亿美元),反映了星舰开发投入了30亿美元的研发费用- 连接业务:2025年调整后EBITDA为72亿美元(高于2024年的38亿美元),让我们能够持续投资于价值创造循环,以占领新的万亿级市场- AI业务:2025年调整后EBITDA为亏损12亿美元(2024年为正3亿美元),反映了其早期发展阶段和对长期增长机遇的持续投资

💡这一页是路演核心投资故事的高度浓缩。SpaceX在向投资者传递一个清晰的信号:我们已经是市场领导者(33%的收入增速、72亿美元的连接业务利润),但我们选择把赚到的钱再投进去——太空业务的30亿研发用于Starship,AI业务目前还在亏损中但这是有意的战略选择。公司历史上只融资了90亿美元就创造了今天的成就,说明资本效率极高。上市后还将有更多融资渠道。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片027 — 调整后EBITDA详细表

📝详见第023页表格内容。此页包含SEC规定的发行声明:公司已向SEC提交了包含初步招股说明书的注册声明(文件号333-296070),潜在投资者应阅读该文件获取完整信息。承销商联系方式(如需索取招股说明书):- Goldman Sachs:prospectus-ny@ny-email.gs.com / 866-471-2526- Morgan Stanley:prospectus@morganstanley.com / 866-718-1649- J.P. Morgan:prospectus-4.Th@jpmchase.com- Citigroup:800-831-9146- BofA Securities:dg.prospectus_requests@bofa.com

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片028 — 附件D:路演演示

(不放了,太占地方~)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片029 — 封面(路演版)

📝SpaceX路演演示

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片030 — 免责声明与法律信息

📝本演示材料中的信息仅为摘要形式,不保证完整性。本文件不包含您在考虑投资Space Exploration Technologies Corp.("公司")时可能需要的全部重要信息,也不应被视为持有、购买或出售公司任何证券的建议。本演示材料包含前瞻性陈述,涉及已知和未知的风险、不确定性和其他重要因素,可能导致实际结果与前瞻性陈述存在重大差异。本演示材料中的前瞻性陈述仅截至本演示材料发布之日,公司明确声明不承担更新或修订任何前瞻性陈述的义务。本演示材料可能包含某些非GAAP财务指标,如调整后EBITDA和分板块调整后EBITDA。

💡每一份路演材料都必须附上这样的法律声明——这是SEC的规定。核心意思是:这份PPT只是摘要,不是完整的投资建议;里面说的未来的事情("预计""将""目标"等)都只是预测,可能不会发生;投资者应该去读完整的招股说明书。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

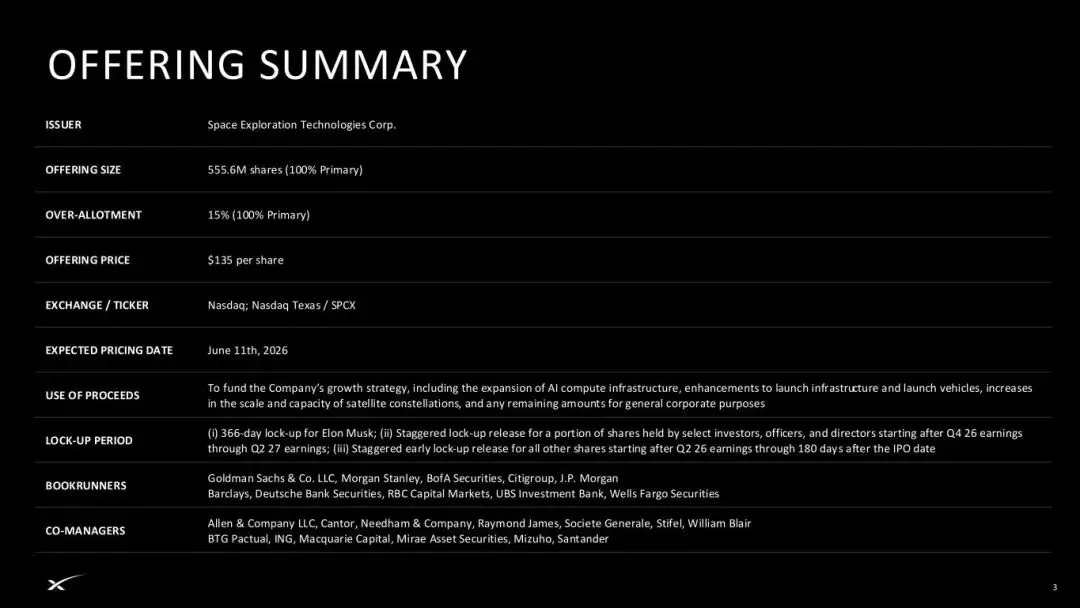

幻灯片 031 — 发行概要

📝**发行人:** Space Exploration Technologies Corp.**发行规模:** 5.556亿股(全部为新股)**超额配售权:** 15%(全部为新股)**发行价格:** 每股135美元**交易所/股票代码:** 纳斯达克;纳斯达克德克萨斯 / SPCX**预计定价日期:** 2026年6月11日**募集资金用途:** 用于公司增长战略,包括扩展AI计算基础设施、增强发射基础设施和运载火箭、扩大卫星星座的规模和容量,以及剩余部分用于一般公司用途**锁定期:**(i) 埃隆·马斯克:36天锁定(ii) 部分特定投资者、高管和董事持有的股份:从2026年Q4财报发布后到2027年Q2财报发布后分批解禁(iii) 所有其他股份:从2026年Q2财报发布后开始分批解禁,直至IPO后180天**主承销商:** 高盛、摩根士丹利、美银证券、花旗、摩根大通;巴克莱、德银证券、加拿大皇家银行资本市场、瑞银、富国证券**联合管理商:** Allen & Company LLC, Cantor, Needham & Company, Raymond James, 法国兴业银行, Stifel, William Blair; BTG Pactual, ING, 麦格理资本, 未来资产证券, 瑞穗银行, 桑坦德银行

💡这是本次IPO的核心条款页,信息量极大:**发行规模**:5.556亿股全部是公司增发的新股(100% Primary),意味着现有股东一股不卖,所有募集资金都归公司使用。按135美元计算,IPO募资总额约750亿美元,加上15%超额配售权可达862.5亿美元——这可能是人类历史上最大的IPO。

**锁定期安排**:分为三层——马斯克本人只锁36天(比其他人都短,但据称他投票权会特殊安排);其他内部人分批解禁;普通股东从2026年Q2财报后开始部分解禁。这种分批解锁的设计可以减少上市后的抛售压力。

**承销团阵容**:几乎囊括了华尔街所有顶级投行,说明这次IPO的规模和影响力极大。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片 032 — 公司使命

📝**我们的使命:**建立必要的系统和技术,使人类成为多星球物种,理解宇宙的真实本质,并将意识之光延伸到星辰大海。在坚守这一根本使命的同时,我们在进入太空方面取得的进步持续带来丰富地球生活的机遇。例如,通过大幅降低进入太空的成本,我们得以扩展使命,应对地球上一些最紧迫的挑战——包括弥合数字鸿沟,致力于让超过30亿未联网人口接入互联网和人类集体知识。AI时代的快速到来增强了我们使命的紧迫性,因为AI不仅有可能加速太空探索,还可能推动地球上的变革性社会进步。AI改变人类潜力的能力直接依赖于满足指数级增长的资源需求。

💡这一页是SpaceX的"灵魂拷问"。在其他公司还在讲季度财报、利润增长的时候,SpaceX的开场白是把人类送上火星、理解宇宙本质。但紧接着它又很务实地把话题拉回了地球——降低发射成本→让更多普通人用上互联网→AI需要更多算力→我们有能力满足。这种"远大使命+现实路径"的结合是马斯克系公司标志性的叙事风格。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片033 — 我们的整合平台

📝**我们的整合平台**我们是唯一一家横跨太空、连接和AI领域,构建未来硬件和软件基础设施的公司。

💡三大板块不是孤立的,而是深度整合的:SpaceX用自己的火箭发射自己的星链卫星,星链网络连接地球和太空,AI计算集群依赖太空的基础设施(未来的AI计算卫星)。这种垂直整合是SpaceX最大的竞争壁垒。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片034 — 三大业务板块详情

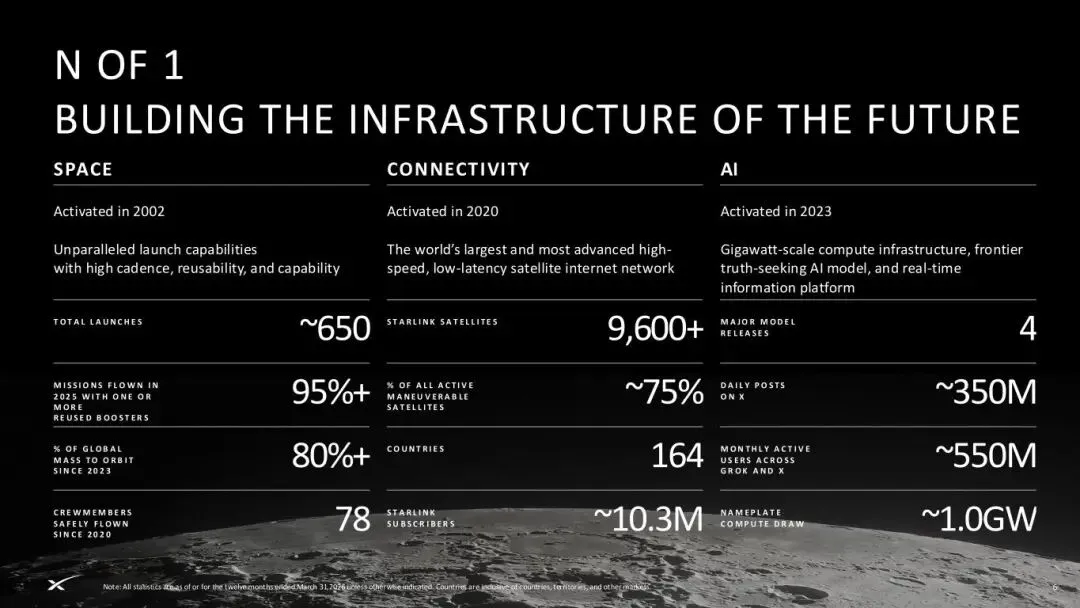

📝**太空| 启动于2002年**- 无与伦比的发射能力,高频率、可重复使用、高性能- 总发射次数:约650次- 火箭复用率:超过95%- 全球入轨质量占比:80%以上**连接(星链)| 启动于2020年**- 全球规模最大、最先进的高速低延迟卫星互联网网络- 星链卫星:超过9,600颗- 覆盖国家:164个- 覆盖人口:超过30亿**AI | 启动于2023年**- 千兆瓦级计算基础设施、前沿求真AI模型和实时信息平台- 模型发布次数:4次- X平台每日发帖量:约3.5亿- 月活跃用户:约5.5亿

💡这一页浓缩了三大业务板块的核心指标。太空业务已经运营了24年以上,奠定了绝对的市场主导地位。星链虽然启动才6年,但已经发射了近万颗卫星,覆盖了164个国家。AI是最新的业务(仅3年),但增速惊人——Grok已经发布了4个大版本,X平台拥有5.5亿月活用户。三个业务处于不同的成熟阶段,但都已经是所在领域的领先者。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片 035 — "我们制造它"

📝我们制造它

💡简单的三个字背后是深刻的含义——不同于许多科技公司只做软件或设计,SpaceX自己制造火箭、卫星、终端、芯片、计算设备。这种"全栈制造"能力在当今世界极为罕见,也是其核心壁垒之一。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

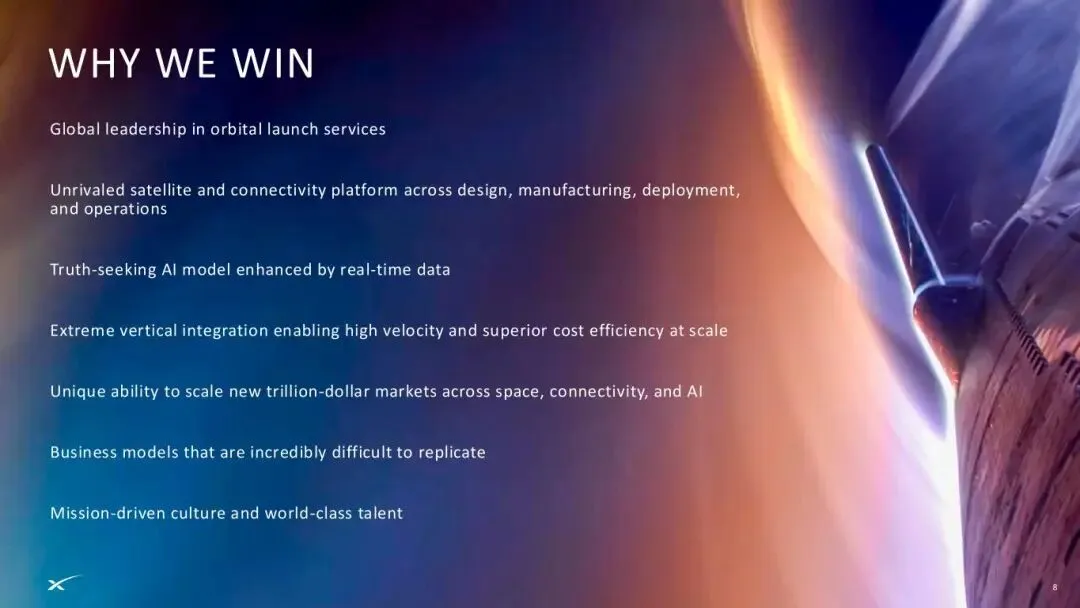

幻灯片 036 — 我们为何能赢

📝**我们为何能赢**1. 全球轨道发射服务领域的领导者2. 无与伦比的卫星和连接平台,覆盖设计、制造、部署、运营全链条3. 由实时数据增强的求真AI模型4. 极致的垂直整合,实现高速度和规模化的成本效率5. 在太空、连接和AI领域开拓新万亿级市场的独特能力6. 极难复制的商业模式7. 使命驱动的文化和世界级人才

💡这是SpaceX的七个核心竞争力。"极难复制的商业模式"是关键——竞争对手想复制SpaceX,不仅需要造出可重复使用火箭(20年积累),还需要建卫星工厂、发射近万颗卫星、搞定频谱资源、建设AI超算中心。这不是靠砸钱就能短期搞定的。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

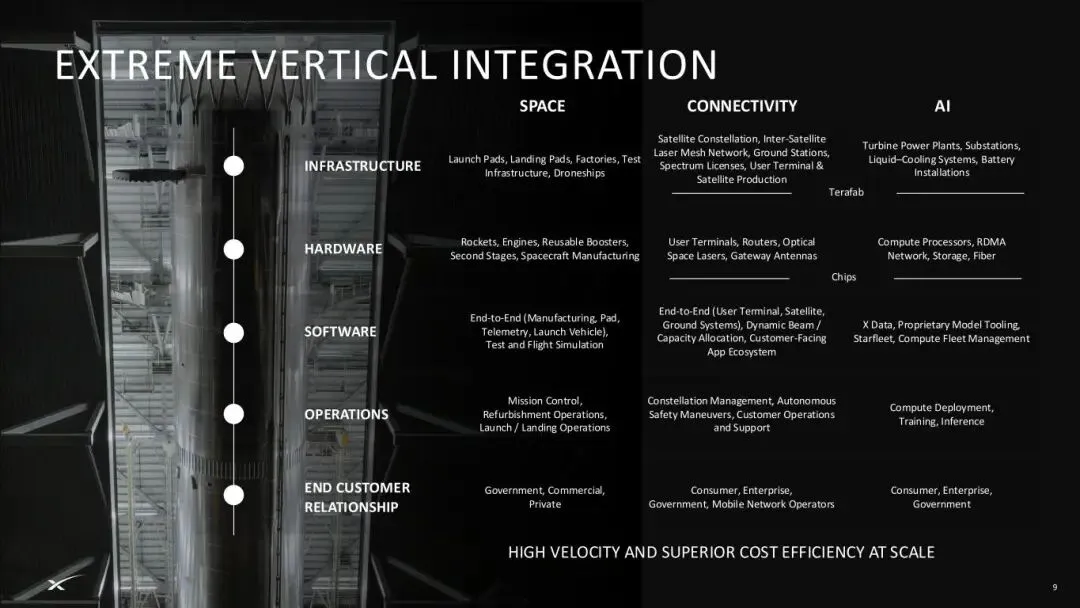

幻灯片037 — 极致的垂直整合

📝**极致的垂直整合**| 层次| 太空| 连接(星链)| AI ||---|---|---|---|| **基础设施** | 发射台、着陆台、工厂、测试设施、无人船| 卫星、地面站、用户终端生产、Terafab超级工厂| 液冷系统、电池组|| **硬件** | 猎鹰9号、猎鹰重型、星舰、二级火箭、航天器| V2/V3卫星、太空激光器、网关天线| 计算处理器、RDMA网络、存储、光纤|| **芯片** | - | 端到端调制解调器| AI加速器、自研芯片|| **软件** | 导航制导、遥测、火箭飞行软件| 容量分配、客户门户、星座管理| Starfleet、算力集群管理、应用生态系统|| **运营** | 发射/着陆操作、翻新、安全规避| 卫星运营、自主碰撞规避| 数据中心运营、模型训练|| **终端客户关系** | 政府、商业客户、私人| 消费者、企业、政府、移动运营商| 消费者、企业、政府|**大规模实现高速度和优越成本效率**

💡这张图可能是整份路演中最有信息量的一页。它展示了SpaceX在各业务板块的每一层都自己掌控:从最底层的基础设施(发射台、卫星工厂、数据中心)到硬件、芯片(自研调制解调器和AI加速器)、软件(火箭飞控、星座管理、AI平台),再到运营和客户关系。

这在当今科技行业几乎绝无仅有。对比来看:苹果只做芯片+软件+品牌(制造外包),亚马逊AWS做数据中心+软件但不会造服务器芯片,而SpaceX几乎每一层都自建。这就是所谓的"极限垂直整合"。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片038 — "算法"(五步工作法)

📝**算法(五步工作法)**1. 让需求不那么愚蠢2. 删除不必要的部件或流程3. 优化4. 加速5. 自动化

💡这是马斯克著名的"五步工作法",据说是SpaceX和Tesla工程文化的核心。顺序非常重要:先质疑需求的合理性,然后尝试直接删除(而不是优化一个本不需要的东西),最后才考虑优化、加速和自动化。如果顺序错了——先自动化了一个本来就不需要的东西——那就是浪费。这个思维方法解释了为什么SpaceX能把发射成本降到传统航天机构的几十分之一。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片039 — 使命驱动文化与世界级人才

📝**使命驱动的文化和世界级人才**- 三大核心高管:埃隆·马斯克、格温·肖特维尔、(另一位)- 高级管理层平均任职年限:12年以上- 2025年工程师录取率:低于2%

💡SpaceX的人才是金字塔尖中的尖子。工程师录取率低于2%(比哈佛、斯坦福的录取率还低),这意味着SpaceX能吸引全球最顶尖的工程人才。而高级管理层平均任职超过12年,说明团队极其稳定——在硅谷科技公司中,这是一个令人震惊的数字。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片040 — 从1到7的战略层级

📝**起飞**7. 利用我们无与伦比的发射能力实现大规模部署6. 识别并创造新的万亿美元级市场机遇5. 以世界级工程能力和第一性原理设计解决方案4. 应用"算法"(减少愚蠢、删除、优化、加速、自动化)3. 垂直整合直到终端客户2. 持续降低成本、提升产能1. 产生显著现金流并再投资于未来

💡这是一个倒金字塔形的战略框架,从第1层(基础)到第7层(终极目标)。SpaceX的战略逻辑非常清晰:先赚钱(星链)→再降本增效→全链条垂直整合→用"算法"优化一切→用世界级工程开发解决方案→发现新市场→用发射能力规模化占领市场。

值得注意的是第1层:"产生显著现金流并再投资于未来"——星链目前是利润中心,它的盈利被持续投入到Starship和AI的研发中。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片041 — 近6万亿美元市场

📝**我们已经涉足一个庞大的6万亿美元市场**- 太空解决方案:6,000亿美元- 星链宽带:8,700亿美元- 星链移动通信:7,400亿美元- AI消费者订阅:约2.4万亿美元- 数字广告:约7,600亿美元- 近期可触及市场总计:约6万亿美元

💡SpaceX目前产品能力已经可以触达约6万亿美元的市场——这是近期(不依赖尚未成熟的技术)就能抓住的机会。其中最大的两块是消费者订阅和数字广告,主要来自AI/X平台的潜力。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

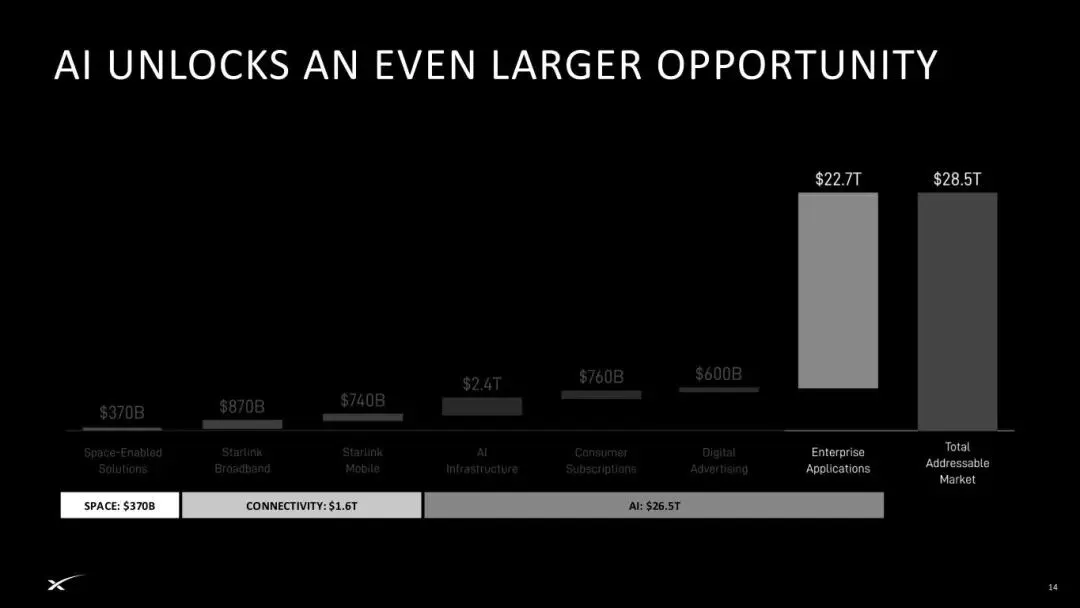

幻灯片042 — AI打开更大市场

📝**AI解锁更大的市场机遇**22.7万亿美元→ 28.5万亿美元

💡这一页极为简洁但信息量巨大——通过AI能力(Grok模型、AI计算基础设施、轨道AI计算等),SpaceX的可触及市场从6万亿扩大到近28.5万亿美元。AI不只是一个新的收入来源,而是放大所有业务价值的"乘数"。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片043 — 2026年:里程碑之年

📝**2026年:截至目前已是里程碑之年**- **2026年2月** — 收购xAI- **2026年2月** — 星链活跃用户突破1,000万- **2026年3月** — 宣布与特斯拉战略合作,共建全球最大芯片制造设施。英特尔于2026年4月加入该项目- **2026年4月** — X广告管理平台上线- **2026年4月** — 发布Grok 4.3模型- **2026年4月** — 与Cursor合作推进Grok- **2026年5月** — 与Anthropic签订云服务协议,提供算力接入- **2026年5月** — 获得FCC对EchoStar频谱许可转让的批准- **2026年5月** — 星舰V3完成第12次试飞(首次星舰V3飞行)- **2026年5月** — 宣布与美国航空达成协议

💡这页展示了SpaceX在2026年的节奏——几乎每个月都有重大事件。收购xAI(将xAI整合进SpaceX体系)、星链破千万用户、与特斯拉合建芯片厂(+英特尔加入)、与Anthropic签订算力协议(注意:Anthropic是竞争对手也来租算力,说明SpaceX的算力规模确实领先)、FCC批准EchoStar频谱(增强星链移动通信能力)、星舰V3首飞成功。密集的里程碑是为了向投资者展示执行力。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

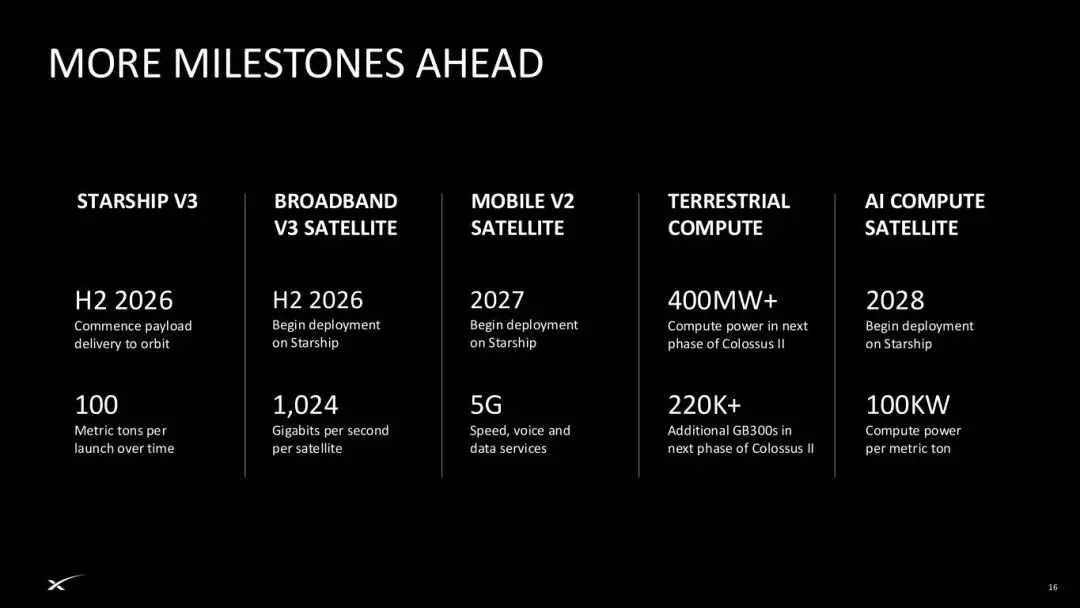

幻灯片044 — 未来产品路线图

📝| 产品| 时间线| 关键指标||---|---|---|| **星舰V3** | 2026年下半年| 每次发射100公吨|| **宽带V3卫星** | 2026年下半年| 每颗卫星1,024 Gbps || **移动通信V2卫星** | 2027年| 5G速度,语音和数据服务|| **AI计算卫星** | 2028年(400MW+阶段)| 每公吨100KW计算能力|| **地面计算** | 下阶段22万+GB300芯片| Colossus II扩展|

💡这是SpaceX的产品路线图,展示了未来两年的关键里程碑。核心趋势:带宽能力从V2到V3提升超过20倍(96Gbps→1,024Gbps),星舰运载能力达100吨,AI计算将从地面扩展到太空(AI计算卫星)。

特别值得关注的是2028年的AI计算卫星计划——在太空中部署计算能力,利用太阳能发电和太空散热优势。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片 045 — 太空业务介绍

📝我们是全球领先的发射服务商——自2023年起承担全球80%以上的入轨质量。这一关键能力是我们的根基,也是其他业务的基础。

💡火箭发射是SpaceX一切业务的起点。没有低成本、高频次的发射能力,星链不可能建成,未来的AI计算卫星也不可能部署。80%的市场份额意味着SpaceX实际上垄断了全球商业发射市场。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片046 — 全球唯一可重复使用火箭机队

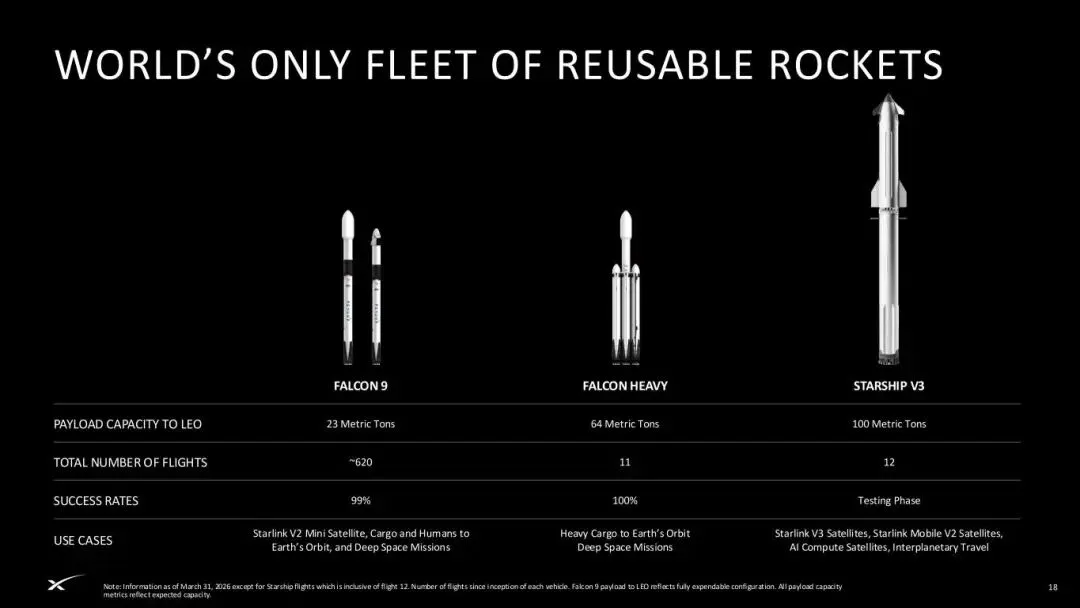

📝**全球唯一可重复使用火箭机队**| | 猎鹰9号| 猎鹰重型| 星舰V3 ||---|---|---|---|| 近地轨道运载能力| 23公吨| 64公吨| 100公吨|| 总飞行次数| 约620次| 约10次| 12次|| 成功率| 99% | 100% | 测试阶段|| 用途| 星链V2 Mini卫星、货物与宇航员近地轨道及深空任务| 重型货物近地轨道及深空任务| 星链V3卫星、星链移动V2卫星、AI计算卫星、星际旅行|

💡三款可重复使用火箭覆盖了从轻型到超重型的所有需求。猎鹰9号已经飞行了620次,成功率99%——这是航天史上无与伦比的可靠性记录。猎鹰重型保持了100%的成功率。星舰V3(100吨级运力)目前仍在测试阶段(已完成12次试飞),一旦投入使用,将彻底改变太空经济的成本结构。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片 047 — 龙飞船

📝**龙飞船**- 自2020年起访问国际空间站的次数- 自2020年起安全运送的宇航员人数- 自2020年起乘客代表的国家数量- 唯一获得NASA认证、可执行国际空间站载人任务的私营公司

💡龙飞船是SpaceX载人航天的核心。自2020年首次载人飞行以来,它已经安全运送了多名宇航员往返国际空间站。值得注意的是,SpaceX是唯一一家获得NASA认证的私营公司(波音Starliner仍在认证问题中)。这个"唯一"本身就是巨大的信任背书。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

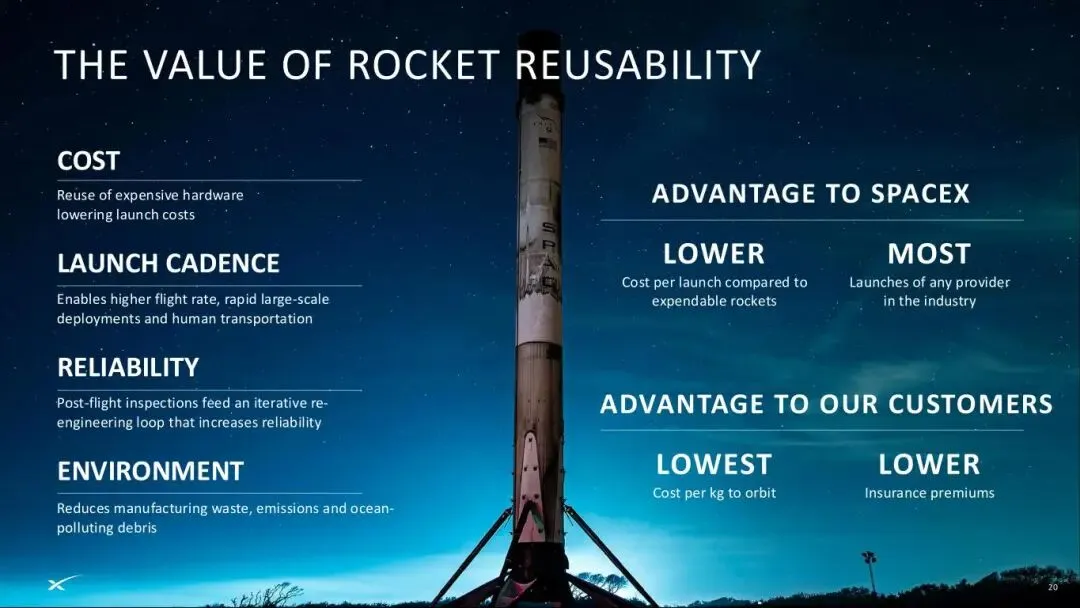

幻灯片048 — 火箭可重复使用的价值

📝**火箭可重复使用的价值****给SpaceX带来的成本优势:**- 重复使用昂贵的硬件,降低发射成本- 相比一次性火箭,每次发射成本大幅降低- 更低的成本支持更高频次的发射,实现快速大规模部署和人员运输**可靠性提升:**- 飞行后检查反馈到迭代设计循环中,不断提高可靠性**环境效益:**- 减少制造产生的浪费**给客户带来的优势:**- 每公斤入轨成本更低- 保险费更低

💡可重复使用是SpaceX颠覆航天业的核心创新。这页将其价值分成了三个维度:成本(不需要每次重造火箭)、可靠性(每一次飞行都是学习机会)、环境(减少浪费)。

过去火箭是一次性的,发射一次相当于烧掉一架波音747。而现在猎鹰9号第一级可以重复使用10次以上,边际成本只剩下燃料和翻新费用。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

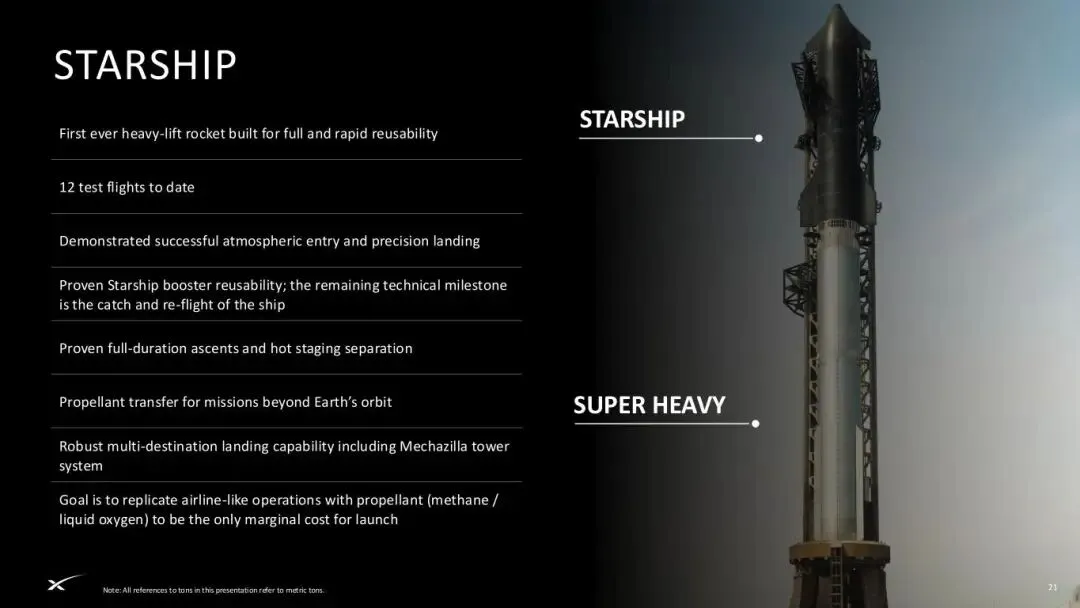

幻灯片 049 — 星舰(Starship)

📝**星舰**首个专为完全和快速可重复使用而建造的重型运载火箭- 至今已完成12次试飞- 已验证成功的大气层进入和精确着陆- 已验证星舰助推器的可重复使用性;剩余的技术里程碑是飞船的捕获和复飞- 已验证全时长上升飞行和热级间分离- 推进剂在轨转移(为超出地球轨道的任务准备)- 强大的多目的地着陆能力,包括Mechazilla捕获塔系统- 目标是实现类似航空公司的运营模式,推进剂(甲烷/液氧)成为发射的唯一边际成本

💡星舰是SpaceX未来的核心。它的目标是像运营飞机一样运营火箭——加满燃料就能飞,无需昂贵的翻新。目前关键技术已经验证,包括助推器回收和热分离。唯一剩下的技术挑战是"ship catch"(上层级的捕获回收)。一旦实现全面快速复用,发射的边际成本将接近燃料费用——这将是航天业的革命性突破。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

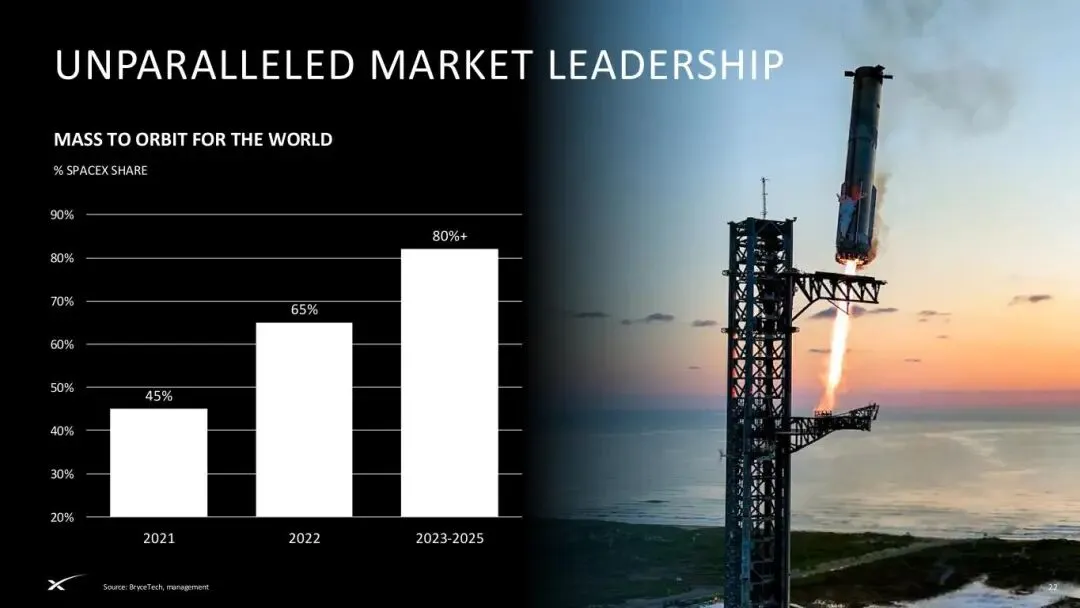

幻灯片050 — 无与伦比的市场领导者

📝**无与伦比的市场领导者****全球入轨质量的SpaceX占比**2021年约80% → 2022年约70% → 2023-2025年:80%以上

💡全球进入轨道的质量中,SpaceX占80%以上。这个市场份额说明了一切:在商业发射领域,SpaceX已经是一个近乎垄断的存在。

其他国家的国家队(中国、俄罗斯、欧洲)和其他商业公司(如Rocket Lab、ULA)合计不到20%。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

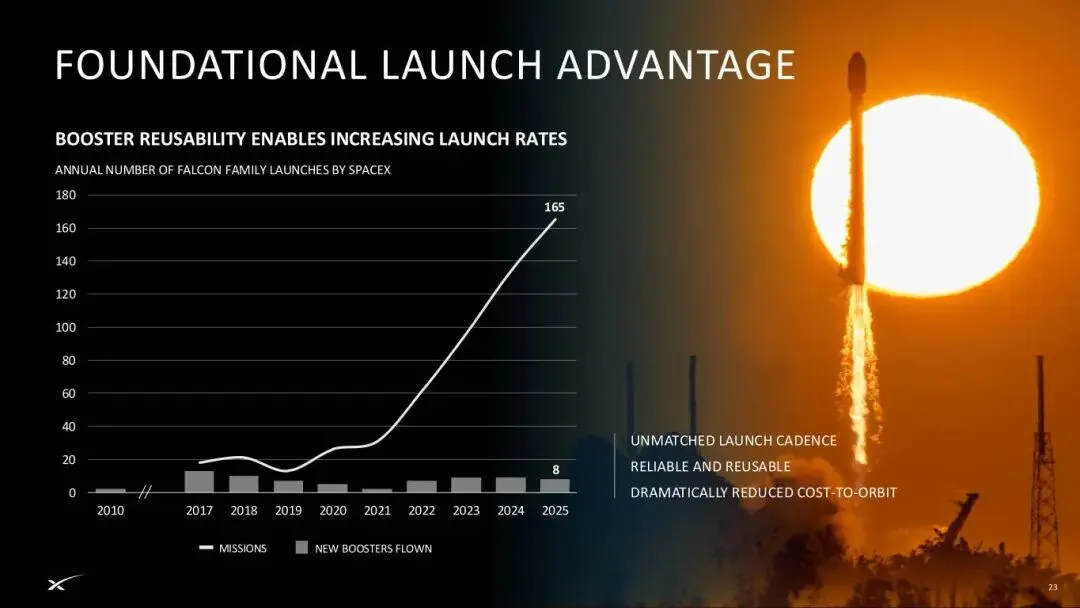

幻灯片051 — 基础性发射优势

📝**基础性发射优势****助推器可重复使用带来发射频次提升**SpaceX猎鹰系列火箭年度发射数量年发射量从2014年的约8次增长到2024年的约165次**无与伦比的发射节奏****可靠且可重复使用****大幅降低入轨成本**

💡这页展示了一个良性循环:可重复使用→发射成本降低→客户更愿意选择SpaceX→发射频次增加→更多翻新经验→可靠性和成本进一步优化。

年发射量从8次到165次是20倍的增长——这在航天史上是前所未有的节奏。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片052 — 无与伦比的成本效率

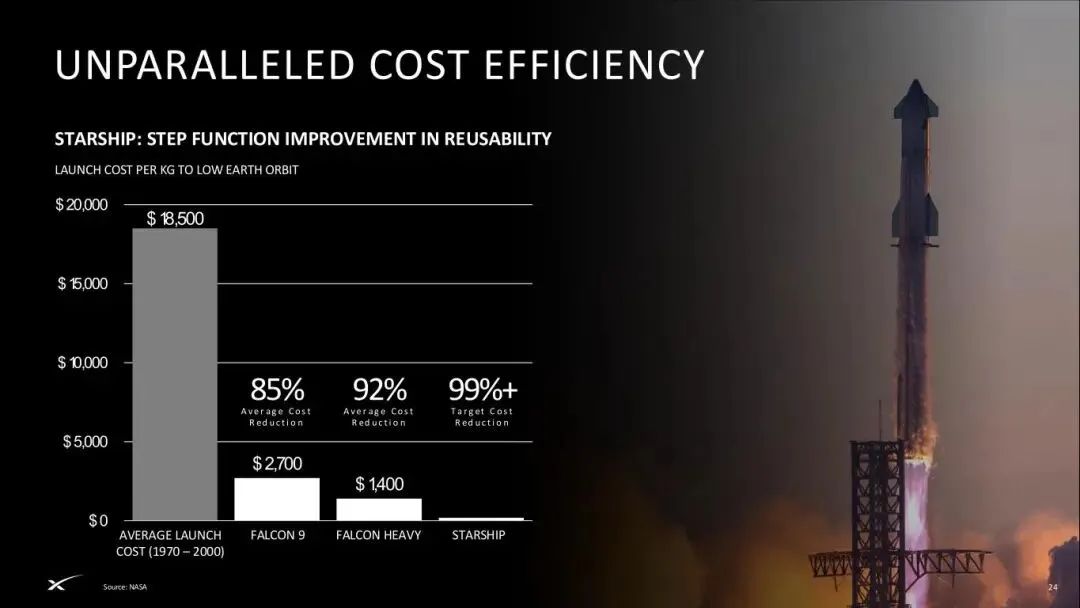

📝**无与伦比的成本效率****星舰:可重复使用的阶跃式改进**每公斤近地轨道发射成本- 历史平均发射成本(1970-2000年):约20,000美元/公斤- 猎鹰9号:约1,400美元/公斤— 降低85%- 猎鹰重型:约900美元/公斤— 降低92%- 星舰:约100美元/公斤— 降低99%以上

💡这是航天经济学最震撼的一张图表。历史上,每公斤入轨成本长期维持在2万美元左右。猎鹰9号将其降到了1,400美元,而星舰的目标是100美元/公斤——相比历史水平降低了99%以上。

如果这个目标实现,"进入太空"的成本将不再是障碍,太空经济将从"奢侈品"变成"日用品"。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片053 — 无与伦比的吞吐量

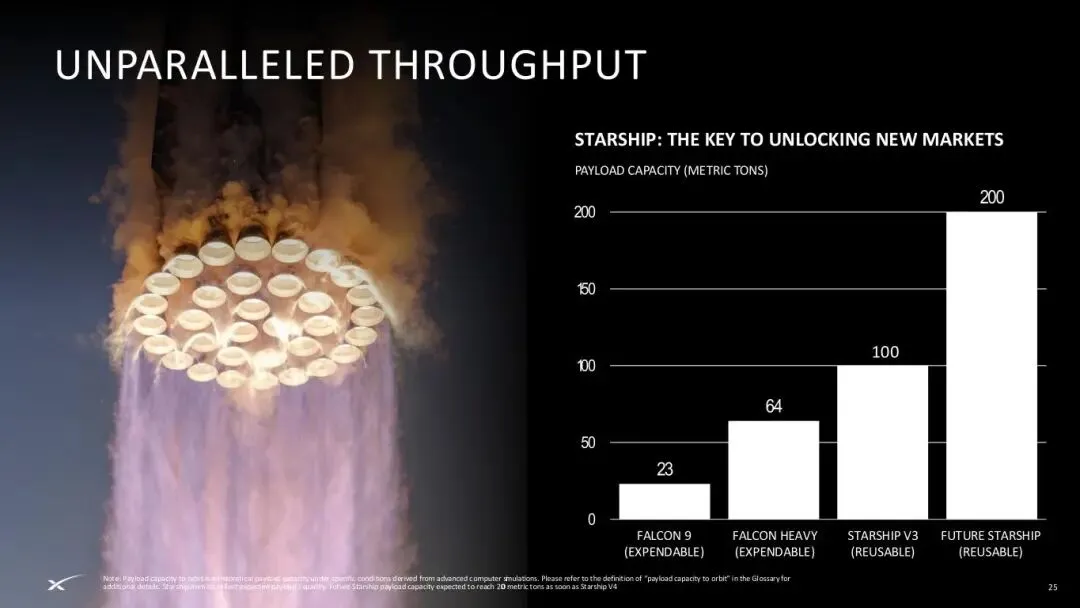

📝**无与伦比的吞吐量****星舰:解锁新市场的关键**运载能力(公吨)- 猎鹰9号:约23吨- 猎鹰重型(一次性):约64吨- 星舰V3(可重复使用):约100吨- 未来星舰(可重复使用):约200吨

💡运载能力的提升路径非常清晰——从23吨到未来200吨,近10倍的增长。更关键的是,星舰不仅可以运更多,而且成本更低(复用)。

这对部署星链V3卫星(更大、更重、带宽更高)和未来的AI计算卫星至关重要。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片054 — 连接(星链)业务介绍

📝**连接(星链)业务**我们利用基础性的发射能力,开发了全球最先进的卫星互联网星座。我们运营着一个由数千颗近地轨道卫星驱动的高速、低延迟全球宽带数据和通信网络,为数百万消费者、企业和政府客户提供连接服务。

💡星链的竞争壁垒在于"先发优势+规模效应"——SpaceX用自己的火箭发射自己的卫星,成本最低、速度最快,竞争对手即使有钱也需要数年才能追赶。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

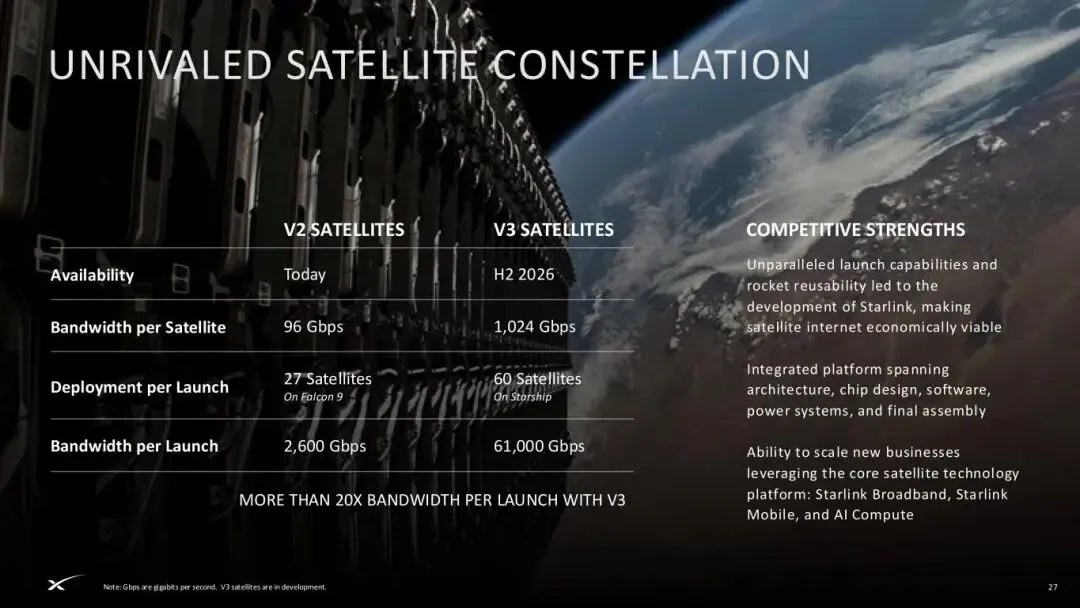

幻灯片055 — 无与伦比的卫星星座

📝**无与伦比的卫星星座**| 指标| V2卫星| V3卫星(2026下半年)||---|---|---|| 每颗卫星带宽| 96 Gbps | 1,024 Gbps || 每次发射部署数| 约27颗| 约60颗|| 每次发射总带宽| 2,600 Gbps | 61,000 Gbps || **V3每次发射带宽提升超过20倍** | | |**我们的优势:**- 无与伦比的发射能力和火箭可重复使用性使星链成为可能,让卫星互联网经济可行- 完全整合的平台,覆盖架构设计、芯片设计、软件、电源系统和总装- 基于核心卫星技术的新业务(宽带、移动通信和AI计算)- 持续的快速开发和迭代

💡V3卫星的性能跃升是巨大的:单星带宽从96Gbps提升到1,024Gbps(10倍+),每次发射总带宽从2,600Gbps提升到61,000Gbps(20倍+)。这意味着即便星链用户快速增长,网络容量也能持续匹配甚至超前。V3卫星的更大、更重、更强得益于星舰的运载能力。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片056 — 地面基础设施的不足

📝**地面基础设施的不足之处**

💡全球还有大量区域没有地面网络覆盖——海洋、沙漠、山区、极地、以及许多发展中国家的偏远地区。传统光纤和5G基站无法覆盖这些区域(成本过高或地理条件限制)。

这正是星链的价值所在。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片057 — 星链:全球最大卫星互联网网络

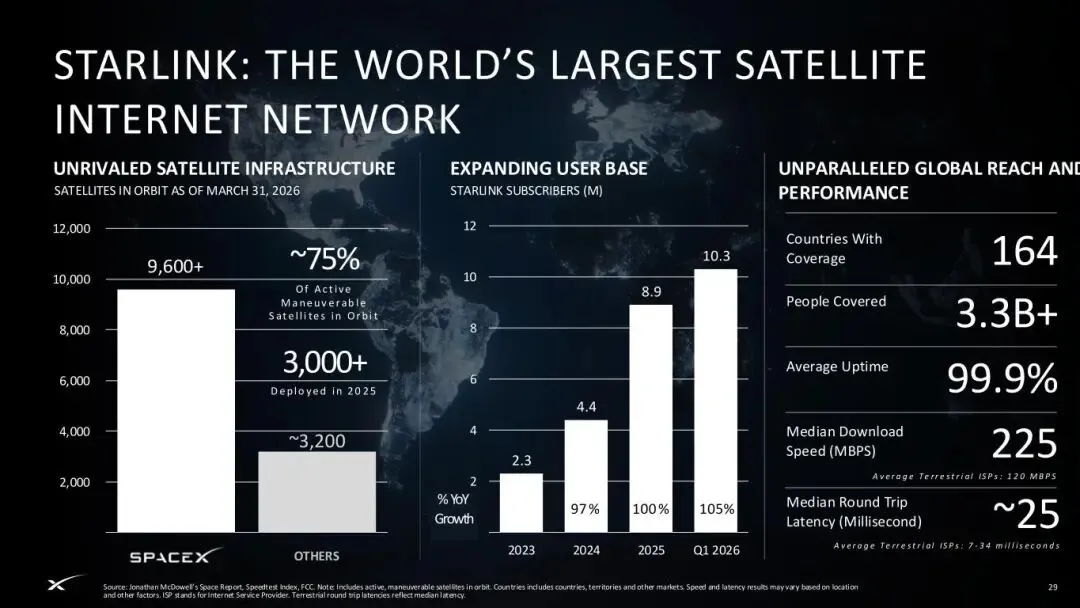

📝**星链:全球最大的卫星互联网网络****无与伦比的卫星基础设施**- 截至2026年3月31日在轨卫星:超过10,000颗- SpaceX占全球在轨可机动卫星的约75%- 其他运营商合计:约3,200颗**不断扩大的用户基础**- 星链用户(百万):2023→2024→2025→2026年Q1持续高速增长- 2026年Q1:约1,030万用户- 同比增长率:约75%**无与伦比的全球覆盖和性能**- 覆盖国家:164个- 覆盖人口:超过30亿- 正常运行时间:99.9% vs 地面ISP:延迟约120ms

💡10,000+颗在轨卫星是一个令人窒息的数字——在SpaceX之前,人类历史上所有发射的卫星加起来也没这么多。75%的在轨可机动卫星份额意味着SpaceX实际上控制了近地轨道。更重要的是,星链的商业指标非常健康:1,030万用户、75%的同比增长,99.9%的可靠性。网络延迟120ms,虽然不如光纤(通常20-40ms),但对大多数应用来说已经足够。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片058 — 企业和政府的关键合作伙伴

📝**企业和政府的关键合作伙伴****固定站点| 陆地移动| 海上| 航空| 星盾**- 为企业和政府的关键任务运营提供服务- 客户包括:Brightspeed、加拿大政府、FEMA(美国联邦紧急事务管理局)、挪威邮轮、MSC、厄瓜多尔、美国航空等在任何地方提供企业级互联网——特别适合移动中的环境、恶劣天气、偏远或难以覆盖的区域。

💡星链不仅服务消费者,更是企业和政府的关键基础设施供应商。从航空(与美国航空合作)到海事(邮轮)、从政府应急(FEMA)到军用(星盾),星链的客户更为高端。这些企业级客户通常签订长期合同,收入更稳定、客单价更高。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片 059 — 星链移动通信

📝**星链移动通信:全球首个卫星直连手机星座**| 第一代| 第二代||---|---|| 连接未改装的普通手机和IoT设备| 5G || 30家移动网络运营商合作| 65 MHz频谱|| 覆盖19亿人口| || 约650颗星链V1移动卫星在轨| 2027年:开始部署V2移动卫星|通过我们专用的卫星直连手机星座,我们提供连接服务,补充地面网络,大幅减少各国的移动通信"盲区"。星链移动通信进一步推进了我们连接超过30亿未联网人口的使命。

💡星链移动通信是SpaceX的"杀手锏"——普通手机无需任何改装就能连接卫星。第一代已支持短信和基本连接,第二代将支持5G速度。这意味着未来在任何地方(没有基站的荒野、海上、山区)手机都不会"没信号"。这对全球30亿未接入互联网的人来说意义重大。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片 060 — AI业务介绍

📝**AI业务**我们是唯一能够垂直整合AI计算基础设施、前沿模型和实时数据的公司。我们正在利用我们的基础设施基因、基础性的发射能力和全球连接网络来构建AI业务。

💡SpaceX做AI的独特优势在于三个"独有":有自己的超大规模算力集群(不像大多数AI公司需要租用云服务)、有自己的前沿模型(Grok)、有X平台的实时数据(5.5亿月活用户产生的海量实时数据)。这种"算力+模型+数据"三位一体在AI行业中极为罕见。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片061 — 全球最大连贯式超算

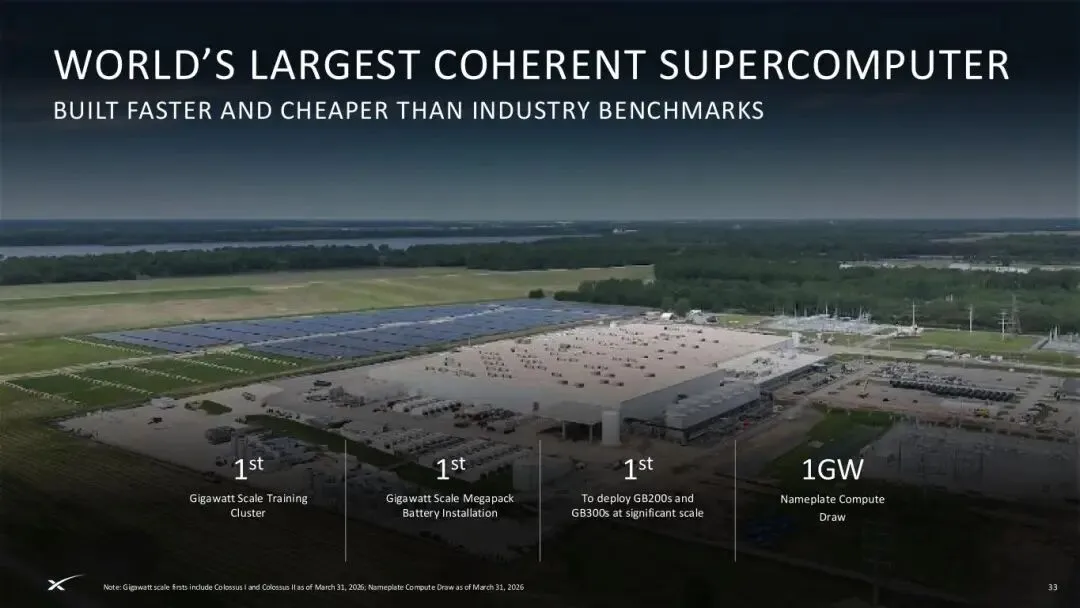

📝**全球最大连贯式超级计算机****比行业基准建设得更快、成本更低**- 首个千兆瓦级训练集群- 千兆瓦级Megapack电池组- 大规模部署GB200和GB300芯片- 名义装机功耗达到1GW

💡SpaceX的AI算力集群是全球首个达到千兆瓦(1GW)级别的连贯式训练集群。千兆瓦是什么概念?大约相当于一个核反应堆的发电量。能够在一个集群中把如此大规模的算力连贯起来训练模型,本身就是工程上的巨大成就。而且SpaceX宣称建设速度和成本都优于行业水平——得益于其基础设施基因。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

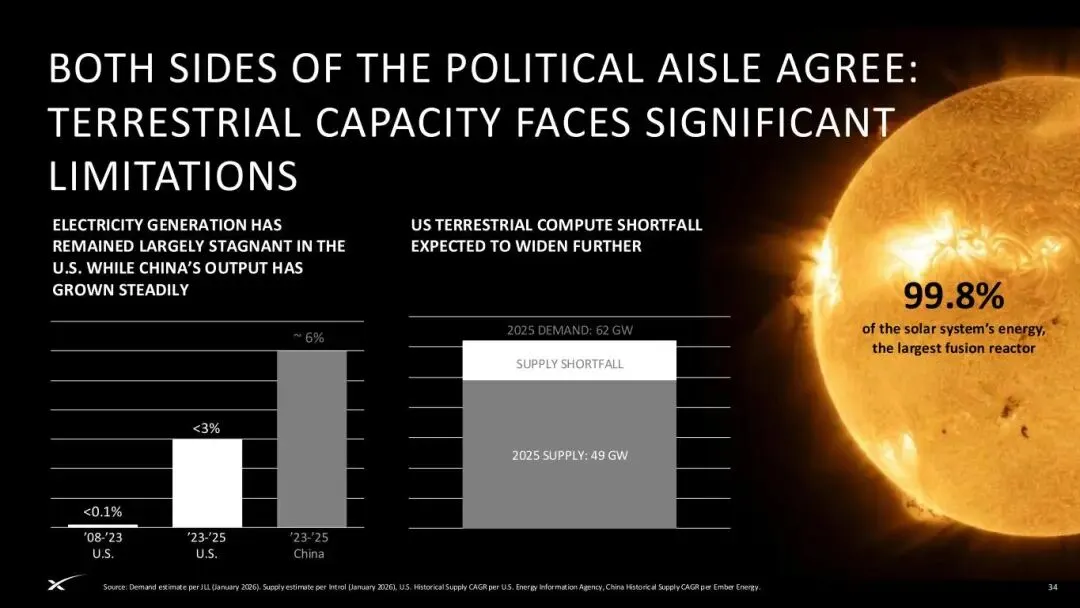

幻灯片062 — 两党共识:地面算力面临严重限制

📝**两党共识:地面算力面临严重限制****美国发电量长期停滞,而中国的发电量稳步增长**- 美国年发电增长(2008-2023年):不到3%- 中国年发电增长(2008-2023年):约6%- 美国太阳能装机CAGR(2023-2025年):约20%- 中国太阳能装机CAGR(2023-2025年):约50%**美国地面算力缺口预计将进一步扩大**- 2025年计算需求:62 GW- 美国地面电力供应受限于电网容量

💡这是一个非常聪明的论证。SpaceX在说:AI算力的瓶颈不是芯片,是电力和土地。美国的电力基础设施已经几十年没有显著增长,而AI算力需求在指数级增长。这种供需矛盾意味着地面算力将越来越贵、越来越受限。

而SpaceX的解决方案——太空计算——恰恰不受这些限制。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片063 — 轨道AI计算:更便宜、更快、立即可用

📝**轨道AI计算:立即可用、更便宜、更快**- **无当前监管障碍**,且环保- **立即可用:** 星链技术支持分布式部署- **太阳能供电:** 无限、清洁、低成本- **散热:** 太空环境散热成本低于液体或空气冷却- **更低运营成本:** 星链低延迟全球网络实现计算集群间及到地球终端用户的数据高效路由- **更低初始部署成本:** 火箭可重复使用和高频次发射将每公斤入轨成本降至仅燃料费用;先进卫星制造实现AI计算卫星的大规模、低成本建造- **更快实现新一代计算的有用Token产出:** 新一代芯片在Token效率上实现阶跃式改进;通过快速迭代的载荷送入轨道实现新芯片的快速部署

💡这页是SpaceX"轨道AI计算"概念的完整论述。核心卖点:太空中有无限的太阳能、天然的冷却环境(太空温度接近绝对零度)、不需要征地建设数据中心、不受电网容量限制。加上星链提供的数据传输通道和Starship的低成本部署,SpaceX认为轨道AI计算在未来十年将成为算力的重要组成部分。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

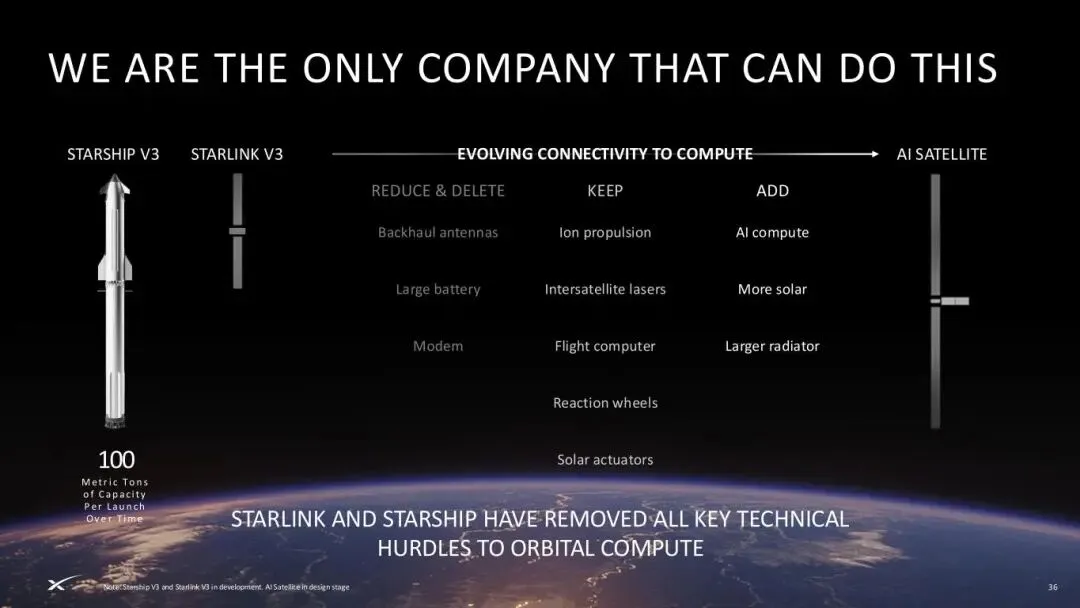

幻灯片064 — 唯一能做到的公司

📝**我们是唯一能做到这一点的公司****星舰V3 → 星链V3 → 从连接到计算:一颗卫星的进化****减少和删除| 保留| 增加**- 回程天线| 离子推进器| AI计算模块- 大容量电池| 卫星间激光链路| 更多太阳能板- 调制解调器| 飞行计算机| 更大散热器- | 反作用轮|- | 太阳能板驱动机构|**100公吨运载能力**

💡这页展示了一个巧妙的技术演进路径:星链V3卫星通过"保留连接功能、减少不必要的部件、增加AI计算模块",就可以从通信卫星进化为AI计算卫星。利用星舰每次100吨的运载能力,可以将大量计算模块送入轨道。这是只有SpaceX才能做到的——其他公司既没有火箭,也没有卫星星座,更没有AI模型。这是三个业务的"汇合点"。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片065 — AI的良性循环

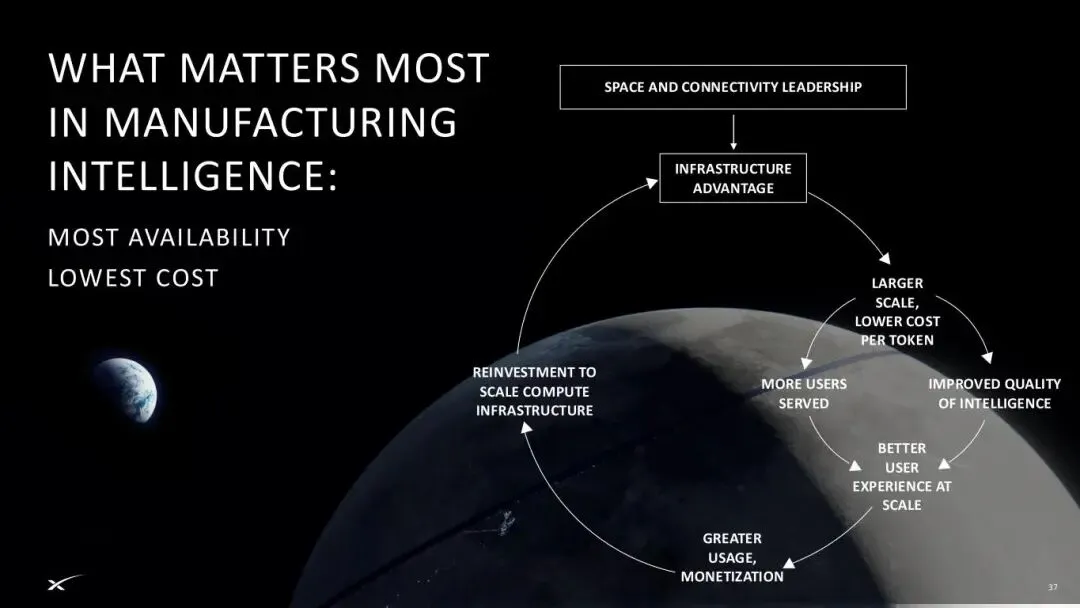

📝**AI的良性循环**- 规模→ 更低成本→ 再投资扩大计算基础设施- 更低成本→ 更高可用性→ 更多使用→ 更多数据→ 更高质量- 更高质量和更高可用性→ 货币化- 货币化→ 再投资

💡SpaceX的AI战略建立在一个"良性循环"上:算力规模越大→单位成本越低→更多人使用→更多数据→模型更好→更多人付费→更多钱投入算力建设。这个循环的关键起点是"计算基础设施的规模"——这正是SpaceX正在全力建设的。一旦飞轮转起来,后来者很难追赶。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片066 — Grok:先进求真AI模型

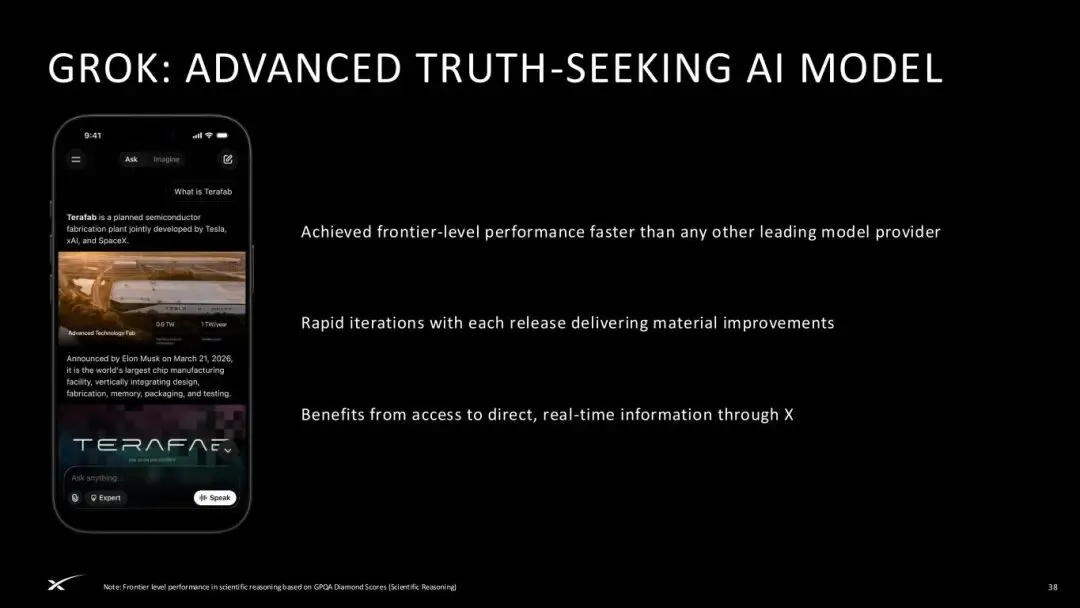

📝**Grok:先进求真AI模型**- 比任何其他领先模型提供商更快达到前沿水平- 快速迭代,每个版本都带来实质改进- 当前Grok版本:4.3- 受益于通过X平台获取的直接实时信息- 在情感推理等基准测试中表现顶尖(基于GPQA Diamond Score、推理能力等指标)

💡Grok的核心差异化能力是"求真"(Truth-Seeking)——它不是最谨慎的模型,而是追求提供真实、不受限制的信息。加上X平台海量的实时数据训练,Grok在理解最新事件、社会情绪方面可能比其他模型更有优势。从4个大版本的快速迭代可以看出其开发速度很快。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

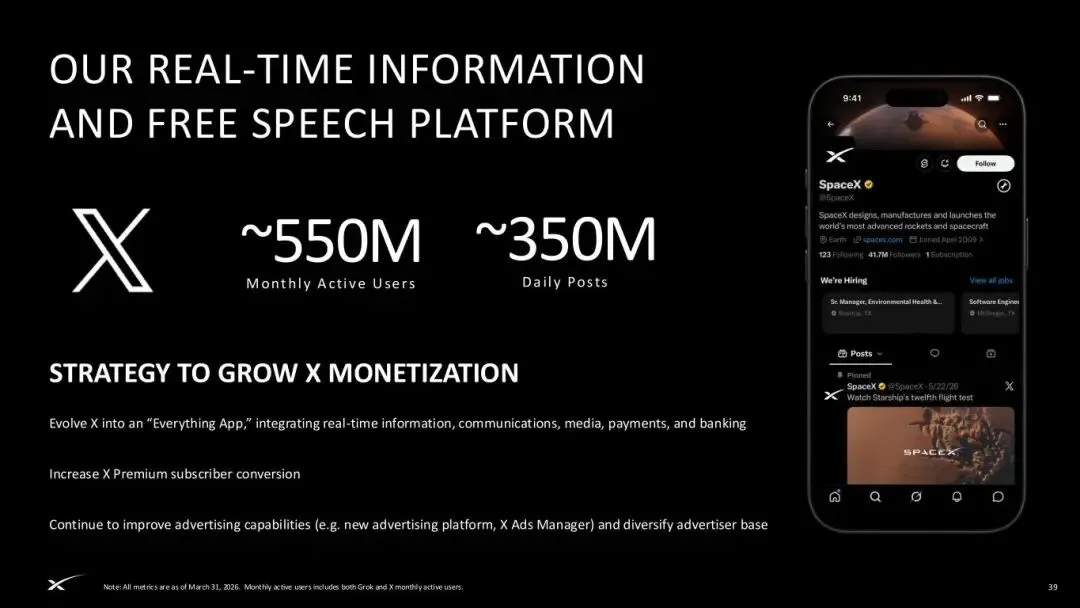

幻灯片067 — X平台:自由言论与"一切应用"

📝**X:自由言论平台**- 月活跃用户:约5.5亿- 每日发帖量:约3.5亿- "正在招聘"**战略:**- 将X发展为"一切应用"——整合实时信息、通信、媒体、支付和银行服务- 提升X Premium付费用户的转化率- 持续改善广告能力(如新的广告平台X Ads Manager),多样化广告主基础

💡X平台在SpaceX体系中的定位是"应用层"和"数据源"。5.5亿月活用户产生的海量实时数据是Grok训练的核心优势。战略方向是成为类似微信的"超级应用"(everything app),涵盖社交、支付、金融等。广告平台是近期商业化的重点。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

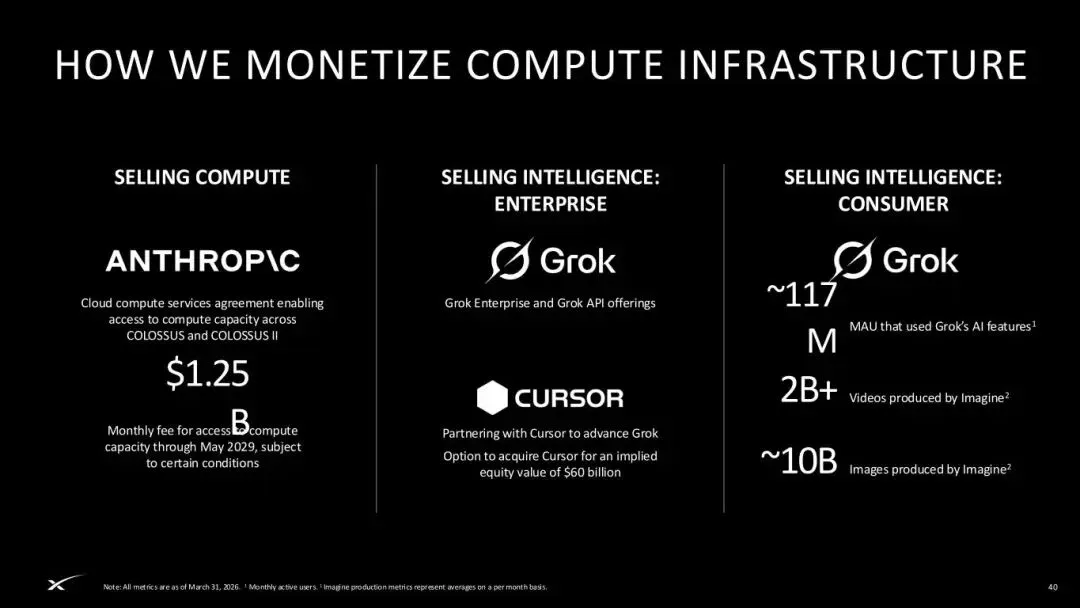

幻灯片068 — 算力基础设施的货币化

📝**我们如何将计算基础设施货币化****出售算力 | 出售智能:企业 | 出售智能:消费者****出售算力:**- **Anthropic** — 云计算服务协议,提供算力接入- **Cursor** — 合作推进Grok**出售智能:企业:**- Grok企业版和Grok API产品**出售智能:消费者:**- Grok订阅- X Premium- Grok生成的视频(imagine功能)- 每日推理调用量超过100亿次

💡这页展示了SpaceX AI业务的三种变现方式,层层递进:

1. **卖算力**(基础设施层):把GPU算力租给其他AI公司——比如Anthropic(竞争对手!)和Cursor。这说明SpaceX的算力集群大到可以向别人出租。

2. **卖智能给企业**(平台层):通过API和Grok企业版,让其他企业使用Grok的能力。

3. **卖智能给消费者**(应用层):通过Grok订阅和X Premium收费。三种模式覆盖了AI价值链的每一层,最大化每瓦算力的收入。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片069 — (视觉图像页)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片 070 — 未来发展战略

📝**我们的增长策略****AI业务:**- 扩大消费者AI平台的商业化- 提升X平台的盈利- 深化企业和政府客户采用- 扩大AI计算基础设施规模- 大规模部署轨道AI计算- 通过销售算力和销售智能实现商业化- 设计和制造自己的芯片- 推出数字人类增强**连接业务:**- 增长星链宽带消费用户- 增长星链宽带企业和政府客户- 扩展星链移动通信服务- 增加卫星星座的容量

💡相比之前类似的一页(Slide 024),这次增加了一个重大项目——"Launch digital human augmentation"(推出数字人类增强)。这是一个极其前瞻的方向,可能涉及脑机接口(Neuralink与SpaceX的协同)。虽然短期不会贡献收入,但展示了SpaceX对未来的想象力。"设计制造自己的芯片"也是新增的战略重点。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

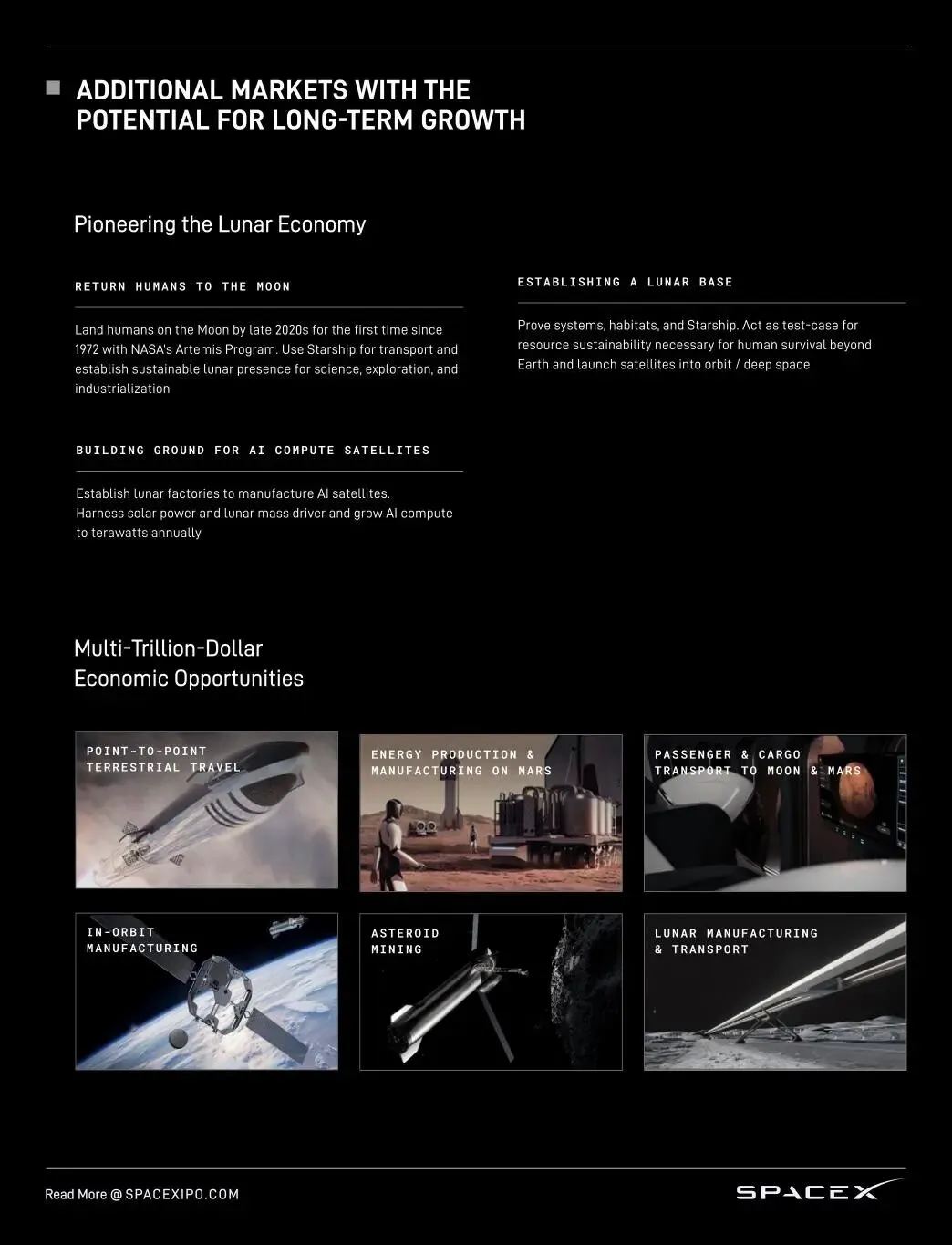

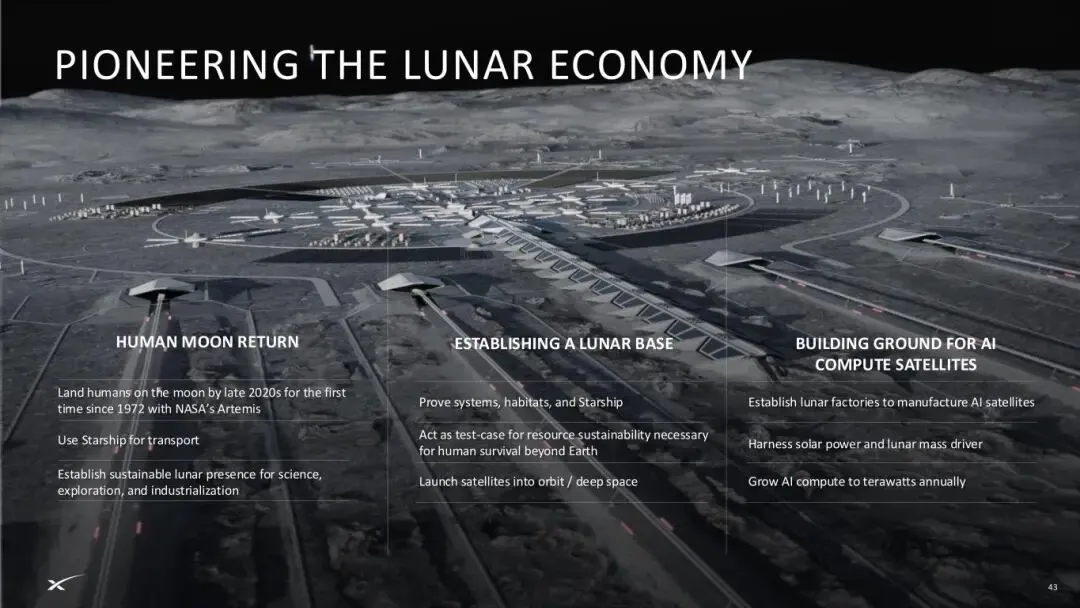

幻灯片071 — 开拓月球经济

📝**开拓月球经济****让人类重返月球:**2020年代末将人类送上月球——自1972年以来首次。使用星舰运输,依托NASA阿尔忒弥斯计划,建立可持续的月球存在,用于科学、探索和工业化。**建立月球基地:**验证地球以外人类生存所需的系统、栖息地和资源可持续性。从月球发射卫星进入深空轨道。**为AI计算卫星建立制造基地:**在月球建立工厂制造AI卫星。利用太阳能和月球质量驱动器,将AI算力增长到太瓦级。**数万亿美元的经济机会:**- 点对点客运和货运- 前往月球、火星及更远- 轨道和小行星制造与采矿- 月球制造与运输

💡这一页将想象力推向极致——不只做太空运输,还要建设月球经济。

三个阶段:重返月球(2020年代末)→建立基地(验证生存能力)→月球工厂制造AI卫星(利用月球的低重力和太阳能)。"月球质量驱动器"是一个概念——利用电磁技术在月球表面加速并抛射物体到太空,无需火箭即可将月球制造的卫星送入轨道。

这听起来像科幻,但SpaceX是极少数有能力将其变为现实的公司。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片072 — 多万亿美元市场机遇

📝**我们处于有利位置,能够创造具有数万亿美元经济机遇的新市场**

💡太空经济不仅仅是发射卫星。SpaceX在展示更广阔的蓝图:太空旅游、星际运输、在轨制造、小行星采矿、月球制造——每一个都是目前几乎不存在的市场,但每一个都有万亿美元级别的潜力。

SpaceX正在做的(降低进入太空的成本)正是打开这些市场的钥匙。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片073 — 资本配置与价值创造纪录

📝**资本配置和价值创造的纪录**

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

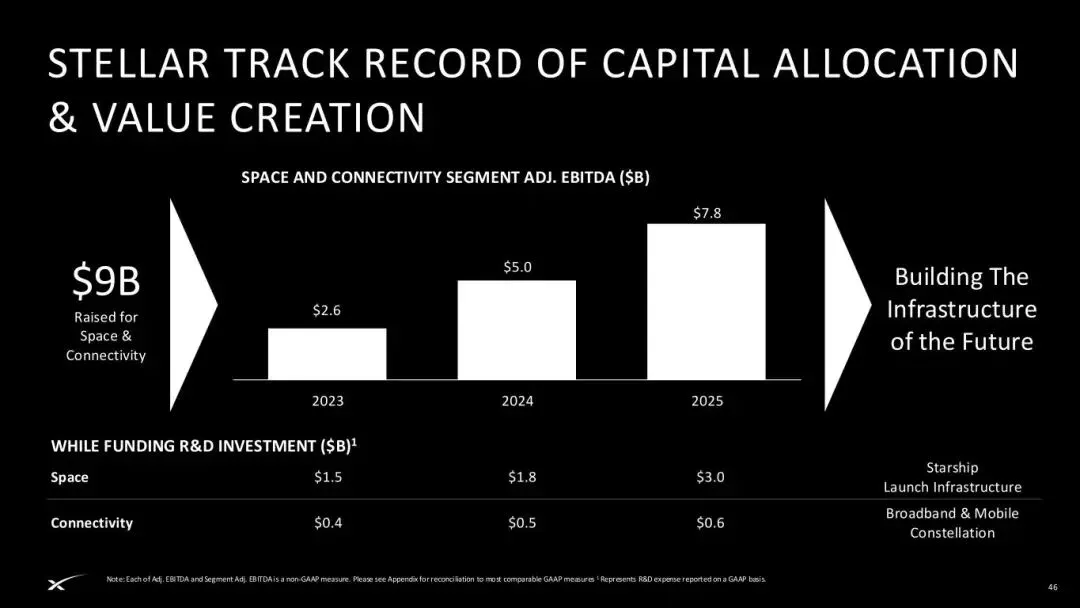

幻灯片074 — 卓越的资本配置能力

📝**卓越的资本配置和价值创造纪录****太空和连接业务调整后EBITDA(十亿美元)**- 2023年:约26亿- 2024年:约50亿- 2025年:约78亿**仅融资90亿美元就建成了未来的基础设施****同时资助研发投入(十亿美元)**| | 太空业务| 连接业务||---|---|---|| 2023年| 15亿| 4亿|| 2024年| 18亿| 5亿|| 2025年| 30亿| 6亿|

💡这页是SpaceX对投资者的关键论点:我们花了很少的钱(90亿美元一级股权融资)创造了巨大的价值(太空和连接业务2025年调整后EBITDA 78亿美元)。而调整后EBITDA从2023年的26亿增长到2025年的78亿,3年增长了2倍。更难得的是,在保持EBITDA高速增长的同时,SpaceX还在加大研发投入(太空研发从15亿到30亿翻倍)。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片075 — 收入增长推动价值创造投资

📝**显著的增长和规模推动了价值创造的投资****收入(十亿美元):** 2023→2024→2025持续上升趋势**2025年调整后EBITDA(十亿美元):** 太空和连接为正,AI为负

💡这张图表展示了三个业务的不同财务角色:太空业务(稳定但利润不高)、连接业务(高速增长、高利润——是当前的利润中心)、AI业务(目前亏损但增长潜力最大)。

整体收入从2023年到2025年高速增长。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

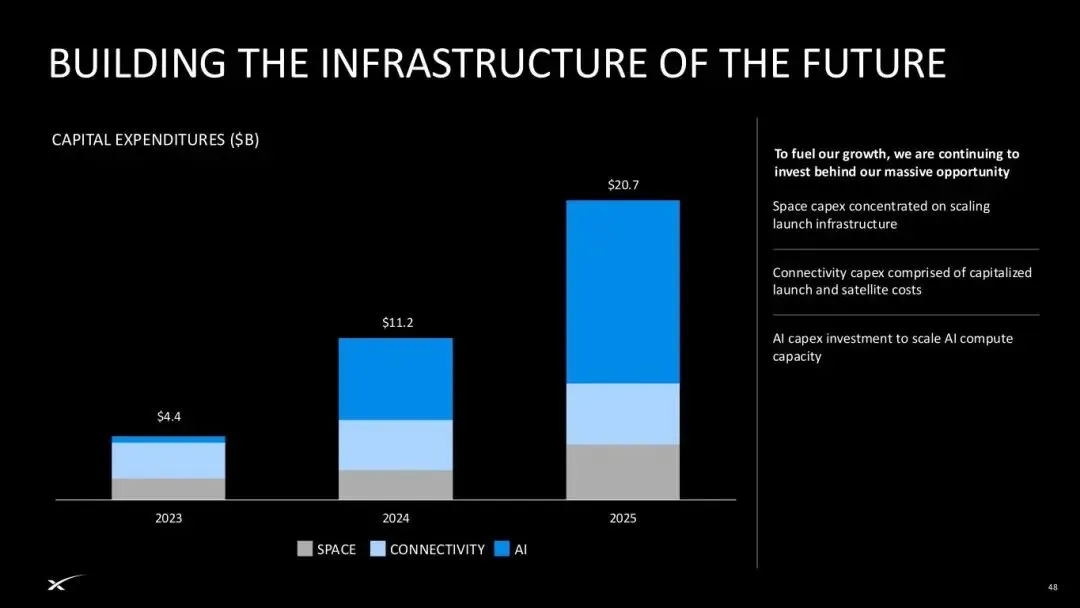

幻灯片076 — 资本支出

📝**资本支出(十亿美元)**为了推动增长,我们持续在巨大的机遇背后投资- 2023年:44亿- 2024年:112亿- 2025年:207亿**分项说明:**- 太空资本支出:集中在扩大发射基础设施- 连接业务资本支出:主要由资本化的发射和卫星成本构成- AI资本支出:用于扩大AI计算能力

💡资本支出从44亿暴增到207亿(3年近5倍),说明SpaceX正在以前所未有的力度投资未来。其中AI业务的增速最快——AI数据中心和GPU采购非常昂贵。

这种投资规模说明SpaceX不是在"小打小闹",而是全力押注AI算力市场。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

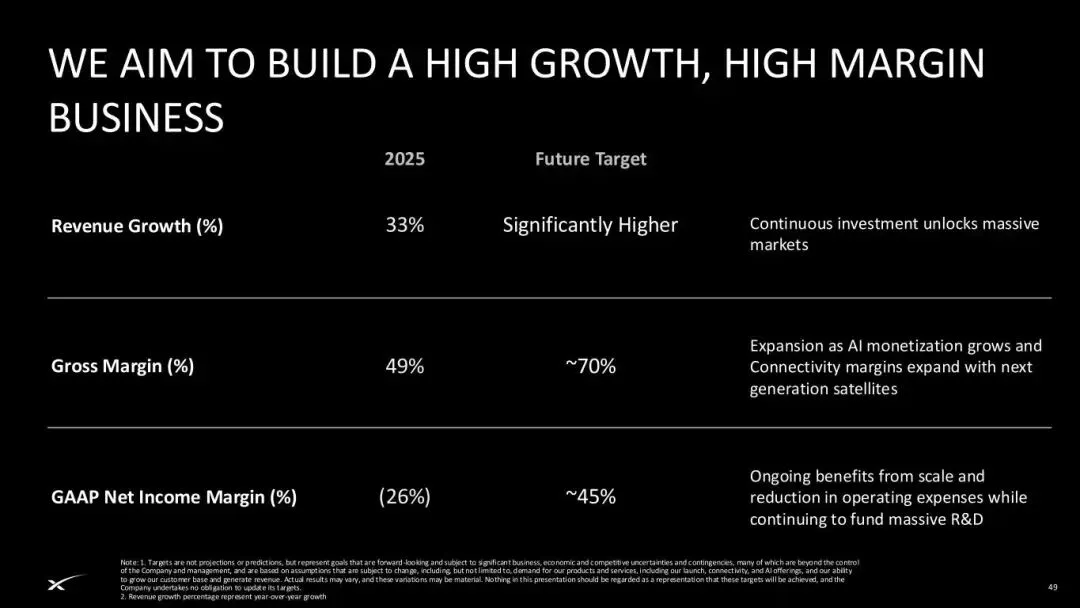

幻灯片 077 — 未来财务目标

📝**我们的目标是建立高速增长、高利润的业务**| 指标| 2025年实际| 未来目标||---|---|---|| 收入增长率| 33% | 显著更高|| 毛利率| 49% | 约70% || GAAP净利润率| (26%) | 约45% |**实现路径:**- 持续投资解锁大规模市场- AI货币化增长和下一代卫星带来的连接业务利润率扩张- 规模效益和运营费用占比的持续下降,同时维持大规模研发投入*注:目标是前瞻性的,不是预测或预期,面临重大风险、不确定性和偶发事件……*

💡这页展示了SpaceX的长期财务蓝图——从2025年到未来的目标,是"大跃进"式的:收入增速从33%到显著更高,毛利率从49%提升到70%,净利润率从-26%扭转到+45%。这么大的提升可信吗?SpaceX的论据是:星链下一代卫星(V3)的带宽大幅提升将降低单位成本,AI货币化将打开新的收入来源,而规模效应将摊薄固定成本。

但法律免责声明也提醒:这只是目标,不是承诺。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片 078 — 附录

📝**附录**

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

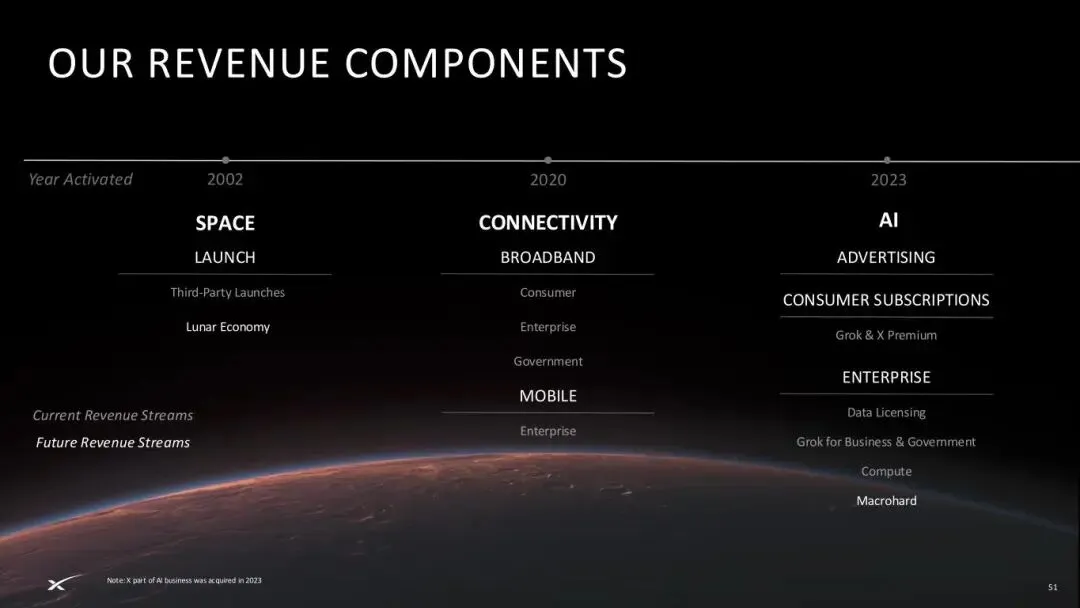

幻灯片079 — 各业务板块收入流

📝**各板块收入来源**| | 太空(启动于2002年)| 连接(启动于2020年)| AI(启动于2023年)||---|---|---|---|| **当前收入** | 发射服务、月球经济、政府客户| 宽带消费者、企业、移动通信| 广告、消费者订阅(Grok和X Premium)、企业、数据授权|| **未来收入** | 第三方发射| | Grok企业/政府版、计算、数字人类增强|

💡这个收入流概览展示了各业务板块当前和未来的收入来源。太空业务目前主要依靠政府/商业发射合同和NASA合同;连接业务已经形成了"消费者宽带+企业+移动通信"多元收入结构;AI业务虽然目前主要靠X平台的广告和订阅,但未来的想象空间最大——企业AI服务、算力出租、甚至数字人类增强。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

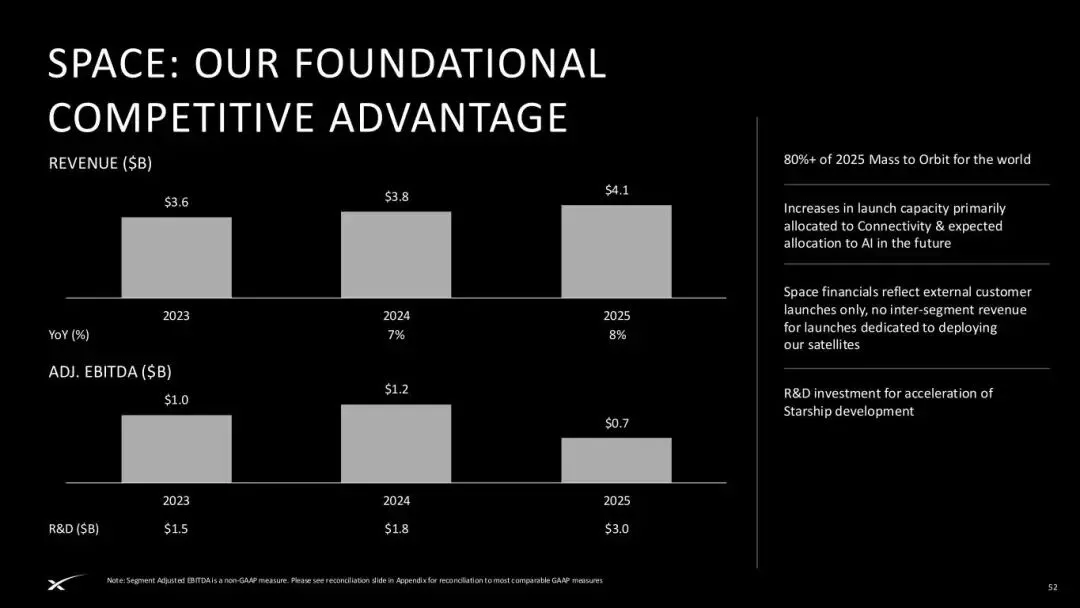

幻灯片080 — 太空业务财务详情

📝**太空:我们的基础性业务****收入(十亿美元)**- 2023年:36亿- 2024年:38亿- 2025年:41亿2025年承担全球80%以上的入轨质量。发射能力的增长主要分配给连接业务,未来预期将分配给AI业务。太空业务财务只反映外部客户发射,不含内部收入——约38%的发射用于部署自己的卫星。**调整后EBITDA(十亿美元)**- 2023年:10亿- 2024年:12亿- 2025年:7亿研发投入用于加速星舰开发。**研发投入(十亿美元):** 2023年:15亿| 2024年:18亿| 2025年:30亿

💡太空业务收入增长温和(36→41亿),调整后EBITDA在2025年还下降了(从12亿到7亿),主要是因为Starship研发费用从15亿翻倍到30亿。

注意一个重要事实:38%的发射是给自己用的(部署星链卫星),如果算上这些内部收入,太空业务的实际收入规模会更大。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

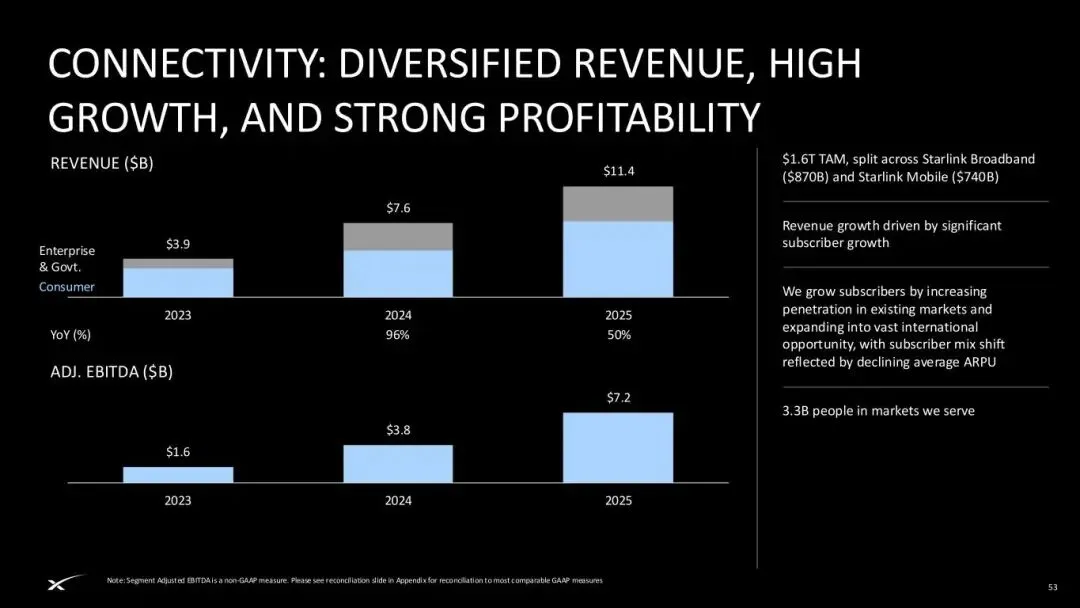

幻灯片081 — 连接业务财务详情

📝**连接业务:多元化的收入、高速增长和强劲的盈利能力****收入(十亿美元)**- 2023年:36亿- 2024年:54亿- 2025年:76亿- 同比增长2023-2024:50%- 同比增长2024-2025:41%可触及市场1.6万亿美元(星链宽带8,700亿+星链移动通信7,400亿)。收入增长主要由用户高速增长驱动。在现有市场提升渗透率并拓展国际市场。企业和政府业务持续增长,用户结构变化反映在ARPU(每用户平均收入)的下降上。**调整后EBITDA(十亿美元)**- 2023年:16亿- 2024年:38亿- 2025年:72亿我们所服务的市场覆盖33亿人口。

💡连接业务(星链)是SpaceX当前的"印钞机"。收入从36亿到76亿两年翻倍,调整后EBITDA从16亿到72亿增长了3.5倍,利润率大幅提升——这体现了卫星互联网的规模效应。一旦卫星部署完成,新增用户的边际成本很低,大部分新增收入能转化为利润。ARPU下降是预期内的,因为随着用户从早期高消费群体扩展到更广泛的国际市场,平均单价自然会降低。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

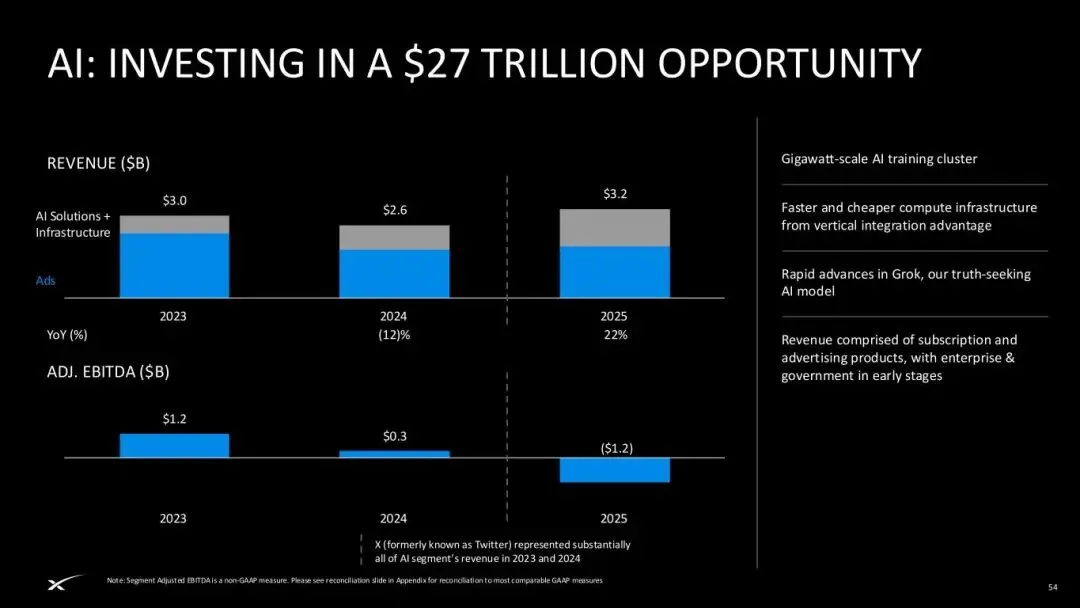

幻灯片082 — AI业务财务详情

📝**AI:投资于27万亿美元的市场机遇****收入(十亿美元)**- 2023年:约26亿(含X平台)- 2024年:约22亿- 2025年:约27亿[OCR校正]- 同比增长2023-2024:(12%)- 同比增长2024-2025:22%千兆瓦级AI训练集群。垂直整合优势带来更快、更便宜的计算基础设施。Grok求真AI模型的快速进步。收入来自订阅和广告产品,企业和政府业务尚处于早期阶段。**调整后EBITDA(十亿美元)**- 2023年:12亿- 2024年:3亿- 2025年:(12亿)2023年和2024年,X(原Twitter)几乎贡献了AI板块的全部收入。

💡AI业务的数据非常有意思。2023-2024年收入下降(反映了收购X后的广告客户流失),但2025年重回增长(+22%),说明X的广告业务正在恢复。调整后EBITDA从12亿到亏损12亿的下滑主要是因为在AI算力基础设施上进行了大规模投资——巨额的电费、设备折旧和人员成本都计入了AI板块。

关键洞察:**2023-2024年AI的收入几乎完全来自X平台**,说明当时的Grok还没有产生显著收入。到2025年,Grok订阅和API才开始贡献增量。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

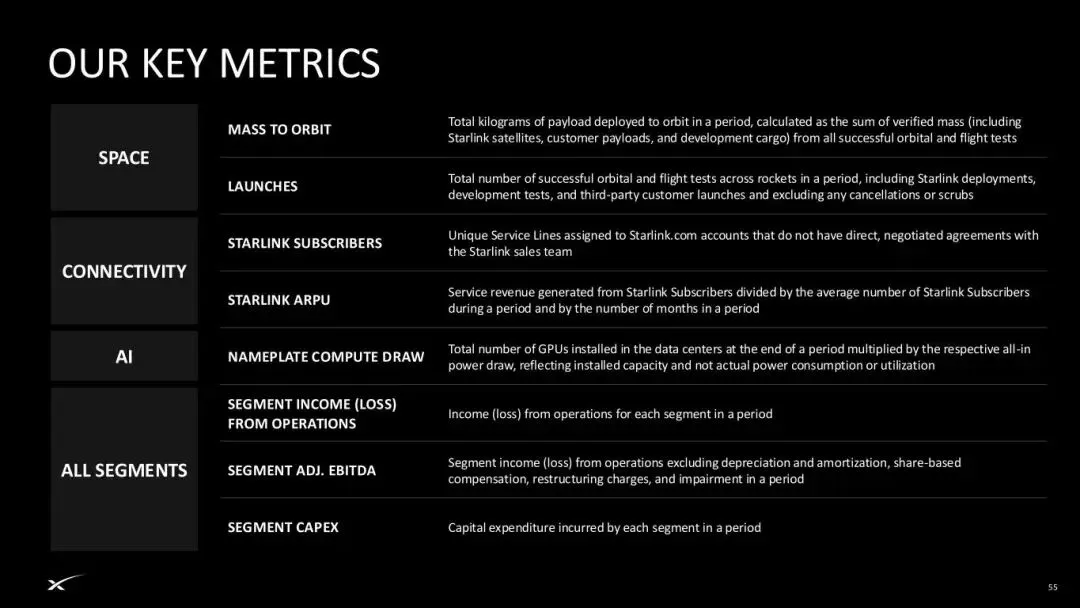

幻灯片 083 — 关键指标定义

📝**关键指标定义****入轨质量:** 一段时间内成功部署到轨道的有效载荷总公斤数,含星链卫星、客户载荷和开发货物。**发射次数(太空业务):** 一段时间内所有成功轨道飞行和飞行测试的总次数。**星链用户(连接业务):** 分配给Starlink.com账户且未与星链销售团队有直接协商协议的独特服务线路。**星链ARPU(连接业务):** 星链用户产生的服务收入除以该时期平均用户数和月数。**名义装机功耗(AI业务):** 数据中心安装的GPU总数乘以各自的全功率功耗,反映装机容量。**分板块营业利润/亏损(所有板块):** 各板块的营业利润或亏损。**分板块调整后EBITDA(所有板块):** 分板块营业利润/亏损扣除折旧摊销、股权激励、重组费用和减值。**分板块资本支出(所有板块):** 各板块发生的资本支出。

💡这是财务指标的"翻译手册",帮助投资者理解SpaceX如何定义自己的关键业务指标。几个值得注意的点:

1. "名义装机功耗"(Nameplate Compute Draw)是一个非标准指标,用功耗来反映算力规模而不是用FLOPS——这可能是因为不同GPU的算力难以直接比较,但功耗是相对统一的度量。

2. 星链用户定义排除了企业大客户(因有定制合同),所以实际服务的用户比"用户数"更多。3. 调整后EBITDA的剔除项目是标准的非GAAP口径,但加回了股权激励——这在科技公司很常见。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

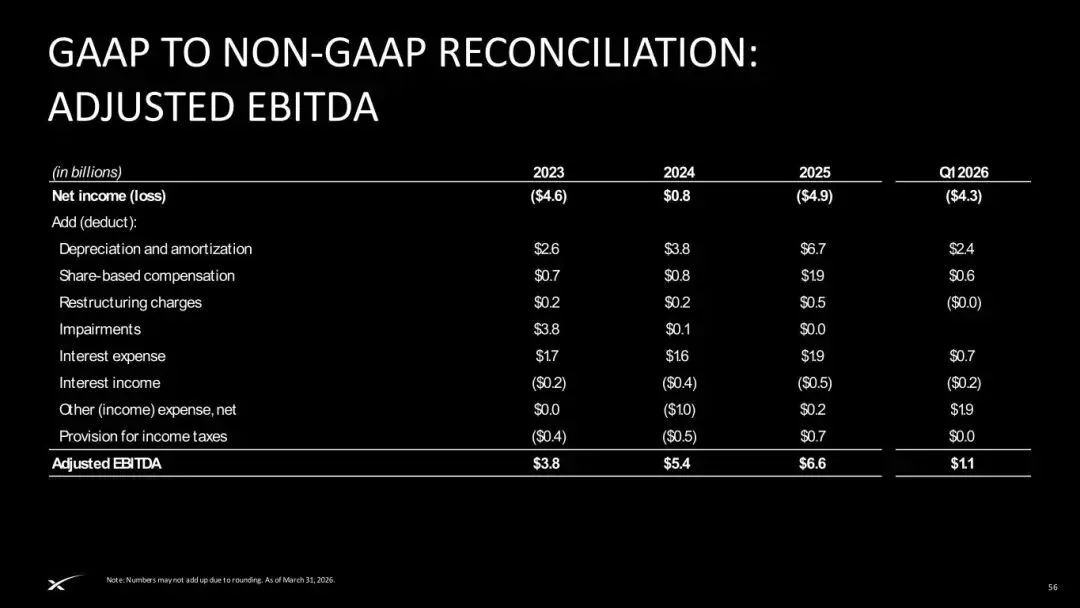

幻灯片 084 — GAAP到非GAAP调整:整体调整后EBITDA

📝**GAAP到非GAAP调整:调整后EBITDA**| (单位:十亿美元)| 2023年| 2024年| 2025年| 2026年Q1 ||---|---|---|---|---|| 净利润(亏损)| (46亿) | 8亿| (49亿) | (43亿) || 折旧摊销| 26亿| 38亿| 70亿| 24亿|| 股权激励| 7亿| 8亿| 19亿| 6亿|| 重组费用| 2亿| 2亿| 5亿| (0亿) || 减值| 38亿| 1亿| 0亿| - || 利息费用| 17亿| 16亿| 19亿| 7亿|| 利息收入| (0亿) | (4亿) | (5亿) | (2亿) || 其他收入/费用净额| 0亿| (10亿) | 2亿| 19亿|| 所得税准备| (4亿) | (5亿) | 7亿| 0亿|| **调整后EBITDA** | **38亿** | **54亿** | **66亿** | **11亿** |

💡这是关键财务对账表。虽然GAAP净利润显示2025年亏损49亿美元,但调整后EBITDA是正的66亿美元。差异主要来自几个大项:折旧摊销70亿(大量固定资产投入)、股权激励19亿(给员工的股票)和减值损失。投资者通常更关注调整后EBITDA来评估经营现金流能力。2026年Q1调整后EBITDA为11亿(如果年化约44亿),相比2025年有所下降——反映了持续的大规模投资。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

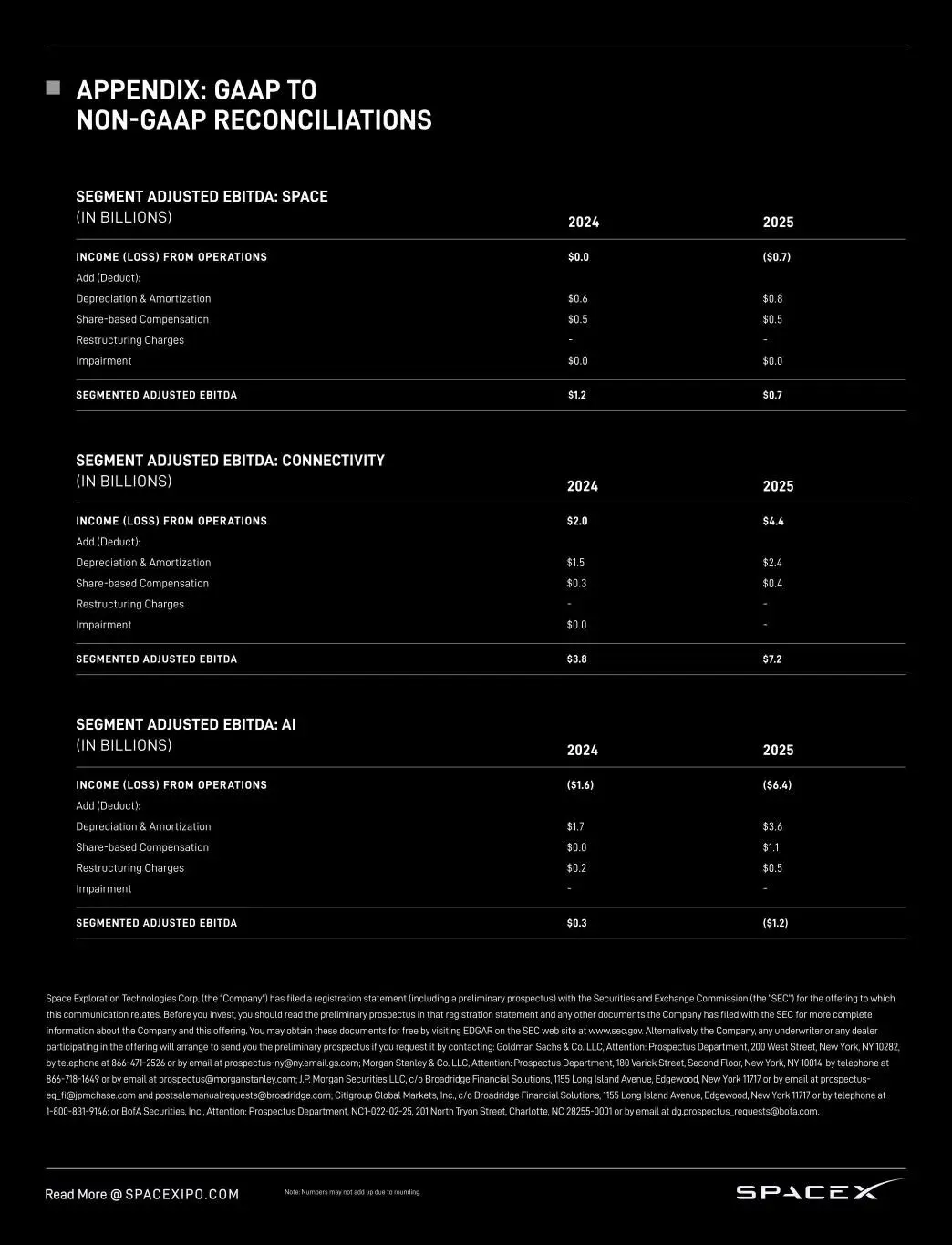

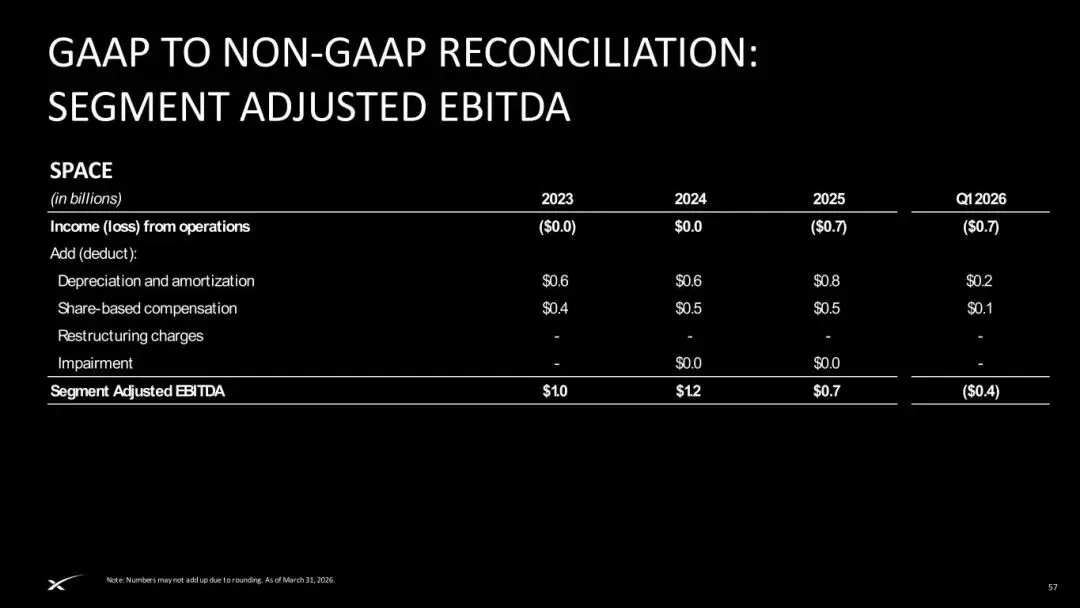

幻灯片085 — 太空业务调整后EBITDA对账

📝**GAAP到非GAAP调整:分板块调整后EBITDA — 太空**| (单位:十亿美元)| 2023年| 2024年| 2025年| 2026年Q1 ||---|---|---|---|---|| 营业利润(亏损)| (0亿) | 0亿| (7亿) | (7亿) || 折旧摊销| 6亿| 6亿| 8亿| 2亿|| 股权激励| 4亿| 5亿| 5亿| 1亿|| 重组费用| - | - | - | - || 减值| - | 0亿| 0亿| - || **分板块调整后EBITDA** | **10亿** | **12亿** | **7亿** | **(4亿)** |

💡太空业务调整后EBITDA在2025年显著下降(从12亿降至7亿),2026年Q1甚至转负(亏损4亿)。这并不代表太空业务的基本面恶化,而是因为SpaceX将大量的Starship研发费用计入太空板块。2025年太空R&D从18亿增至30亿,增加的12亿研发投入远超EBITDA下降的5亿。SpaceX在用太空业务的现金流主动投资Starship的未来。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

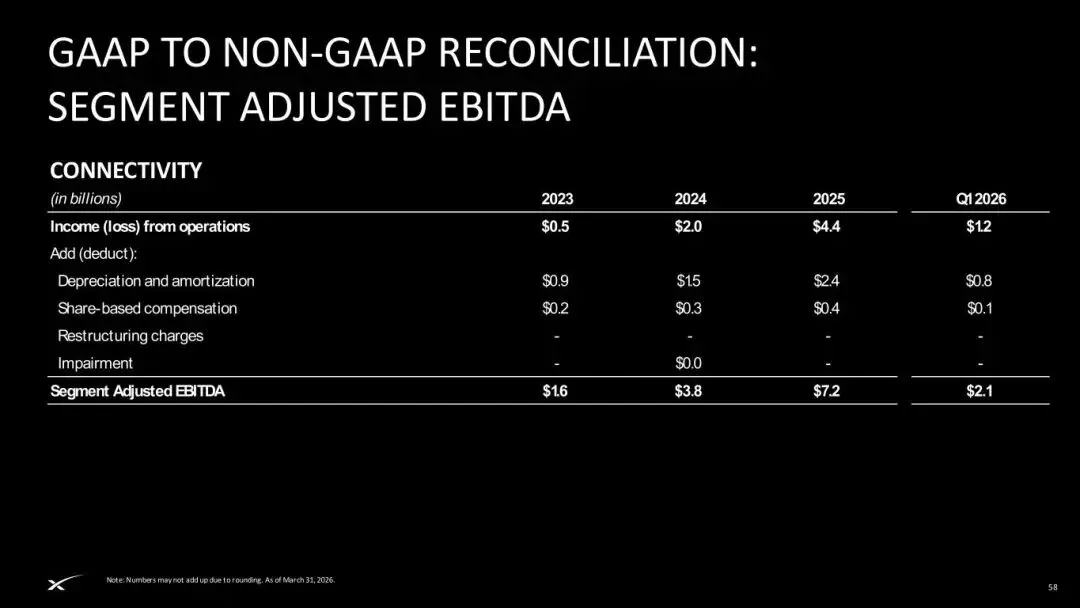

幻灯片086 — 连接业务调整后EBITDA对账

📝**GAAP到非GAAP调整:分板块调整后EBITDA — 连接(星链)**| (单位:十亿美元)| 2023年| 2024年| 2025年| 2026年Q1 ||---|---|---|---|---|| 营业利润(亏损)| 5亿| 20亿| 44亿| 12亿|| 折旧摊销| 9亿| 15亿| 24亿| 8亿|| 股权激励| 2亿| 3亿| 4亿| 1亿|| 重组费用| - | - | - | - || 减值| - | 0亿| - | - || **分板块调整后EBITDA** | **16亿** | **38亿** | **72亿** | **24亿** |

💡连接业务是SpaceX的"现金牛"——调整后EBITDA在两年内从16亿增长到72亿,年化增长率超过100%。这反映了卫星互联网的超高经营杠杆:卫星部署完成后,每增加一个用户的边际成本很低。2026年Q1单季度就实现了24亿(年化约96亿),增长势头仍在加速。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

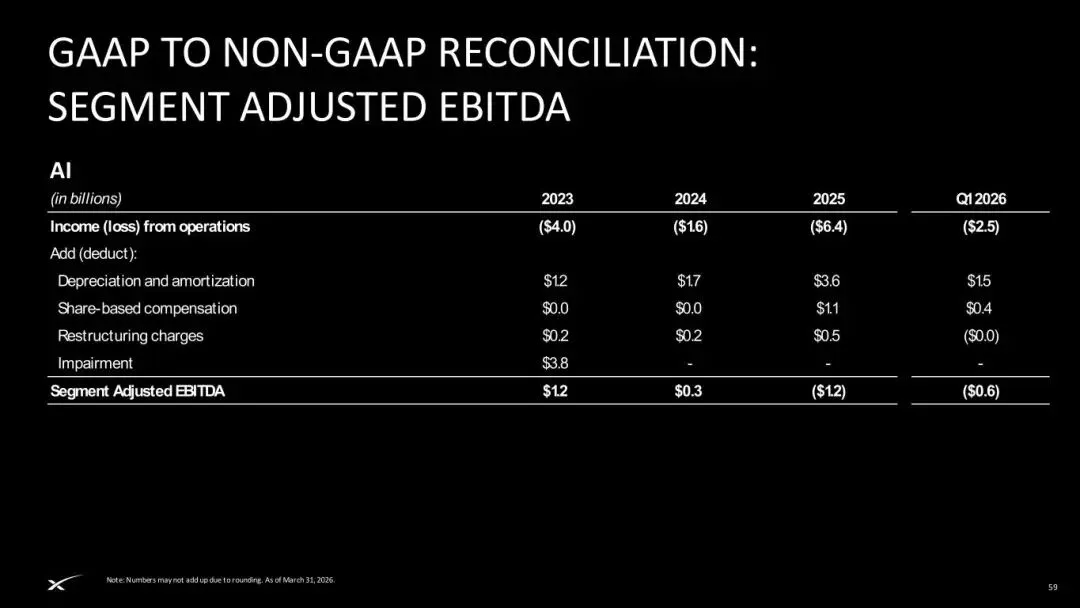

幻灯片087 — AI业务调整后EBITDA对账

📝**GAAP到非GAAP调整:分板块调整后EBITDA — AI**| (单位:十亿美元)| 2023年| 2024年| 2025年| 2026年Q1 ||---|---|---|---|---|| 营业利润(亏损)| (40亿) | (16亿) | (64亿) | (25亿) || 折旧摊销| 12亿| 17亿| 36亿| 15亿|| 股权激励| 0亿| 0亿| 11亿| 4亿|| 重组费用| 2亿| 2亿| 5亿| (0亿) || 减值| 38亿| - | - | - || **分板块调整后EBITDA** | **12亿** | **3亿** | **(12亿)** | **(6亿)** |

💡AI业务目前是"烧钱"阶段。营业亏损从2023年的40亿扩大到2025年的64亿(主要因为GPU折旧和算力运营成本)。但调整后EBITDA的下降趋势说明:即使加回折旧摊销,AI业务本身的经营现金流也是负的——因为算力集群的运营成本(电费、维护、人员)非常高。不过考虑到AI业务仍处于早期阶段(真正启动才2-3年),这种亏损是有意为之的战略投入。

2023年的38亿减值值得注意——可能是收购X后进行的商誉减记。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片 088 — (品牌页)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片089 — 附件E:SpaceX介绍视频

(不放了)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片090 — 094 — 视频帧画面

(不放了)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片095 — 附件F:常见问题

📝附件F常见问题解答

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

幻灯片096 — 常见问题解答内容

📝**问:IPO的时间线是怎样的?**答:IPO流程从6月4日开始路演。最终IPO股价将在6月11日确定,股票预计将于6月12日开始公开交易。

**问:我如何参与IPO?**答:散户投资者的参与对SpaceX非常重要。您可以通过参与此次发行的券商平台申请股票。您需要拥有活跃账户,并通过该平台提交认购意向。

**问:SpaceX在此次IPO中发行什么?**答:SpaceX向公众发行A类普通股,将在纳斯达克交易,股票代码为:"SPCX"

**问:我是否需要券商账户才能投资,或者有其他方式参与?**答:是的,您需要一个券商账户才能参与。可以是传统券商或参与发行的数字投资应用程序。部分区域还有其他券商替代方案。

**问:我是否有资格参与SpaceX的IPO?**答:当您提交参与申请时,您的券商账户或投资应用程序将确认您是否符合资格。

**问:股票的发行价格是多少?**答:最终IPO价格将于6月11日根据投资者需求和市场状况确定。

**问:我何时能知道是否获得了SpaceX的股票?**答:您的券商账户或投资应用程序将在6月12日首个交易日确认您的分配情况。

💡这是给散户投资者的FAQ——非常重要!SpaceX明确表示"散户投资者的参与对我们很重要"(Retail investor participation is important to SpaceX),这与许多大型IPO只偏向机构投资者不同。关键时间点:6月4日路演开始→6月11日定价→6月12日上市交易。散户需要通过参与承销的券商平台申请。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

第三部分:核心投资逻辑总结

三大业务的不同角色

业务 | 阶段 | 2025年收入 | 2025年调整后EBITDA | 核心任务 |

🚀 太空 | 成熟期 | 41亿 | 7亿 | 支撑其他业务,持续降本 |

📡 连接(星链) | 高速成长期 | 76亿 | 72亿 | 产生现金流,覆盖全球 |

🤖 AI | 投入期 | 30亿 | (12亿) | 抢占下一个万亿市场 |

SpaceX的独特优势

●只有SpaceX能做到的垂直整合:从火箭→卫星→终端→网络→AI模型→AI算力,全链条自建。

●不可复制的先发优势:近万颗在轨卫星、千兆瓦级算力集群、全球唯一可复用火箭机队——竞争对手即使有无限资金也需要5-10年才能追赶。

●飞轮效应:发射能力降低星链部署成本→星链盈利支持Starship研发→Starship进一步降低发射成本→AI算力卫星成为可能→AI业务打开新市场。

●资本效率:仅融资90亿美元就建立了三座改变世界的技术基础设施——相比之下,一些AI公司一轮融资就超过百亿。

风险与挑战

·持续净亏损:2025年GAAP净亏损49亿美元,AI业务短期内仍将持续烧钱。

·Starship技术风险:飞船捕获(ship catch)技术尚未验证,这是实现全面复用的最后关键一步。

·估值争议:按135美元/股计算,估值约7,500亿美元——对于一个仍在亏损的公司来说估值不低。

·竞争加剧:Amazon的Project Kuiper、中国"千帆星座"等竞争对手正在追赶。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

本文基于SpaceX于2026年6月4日提交SEC的Rule 433自由撰写招股说明书整理。文中数据来源于公开的SEC文件。不构成任何投资建议。

翻译说明:本文的英文原文来自OCR识别,部分图表数据因PDF图像质量限制可能存在细微误差,已在翻译中标注校正。如需精确数据,请参考SEC官网原始文件。

关注公众号:狠懂车

获取更多AI,科技,汽车深度解读。

下载地址: SpaceX IPO 路演PPT

链接: https://pan.baidu.com/s/10BC7kF5XkRiH0XCxF9Oa6g?pwd=dnch 提取码: dnch