【PPT】136号文后电力中长期交易与现货市场策略

- 2026-07-07 21:30:08

【PPT】136号文后电力中长期交易与现货市场策略

来源:行业研究报告PPT(经整理改写)

▲ 136号文后电力交易策略报告封面

▲ 136号文后电力交易策略报告封面

一、136号文:电力市场化改革的里程碑

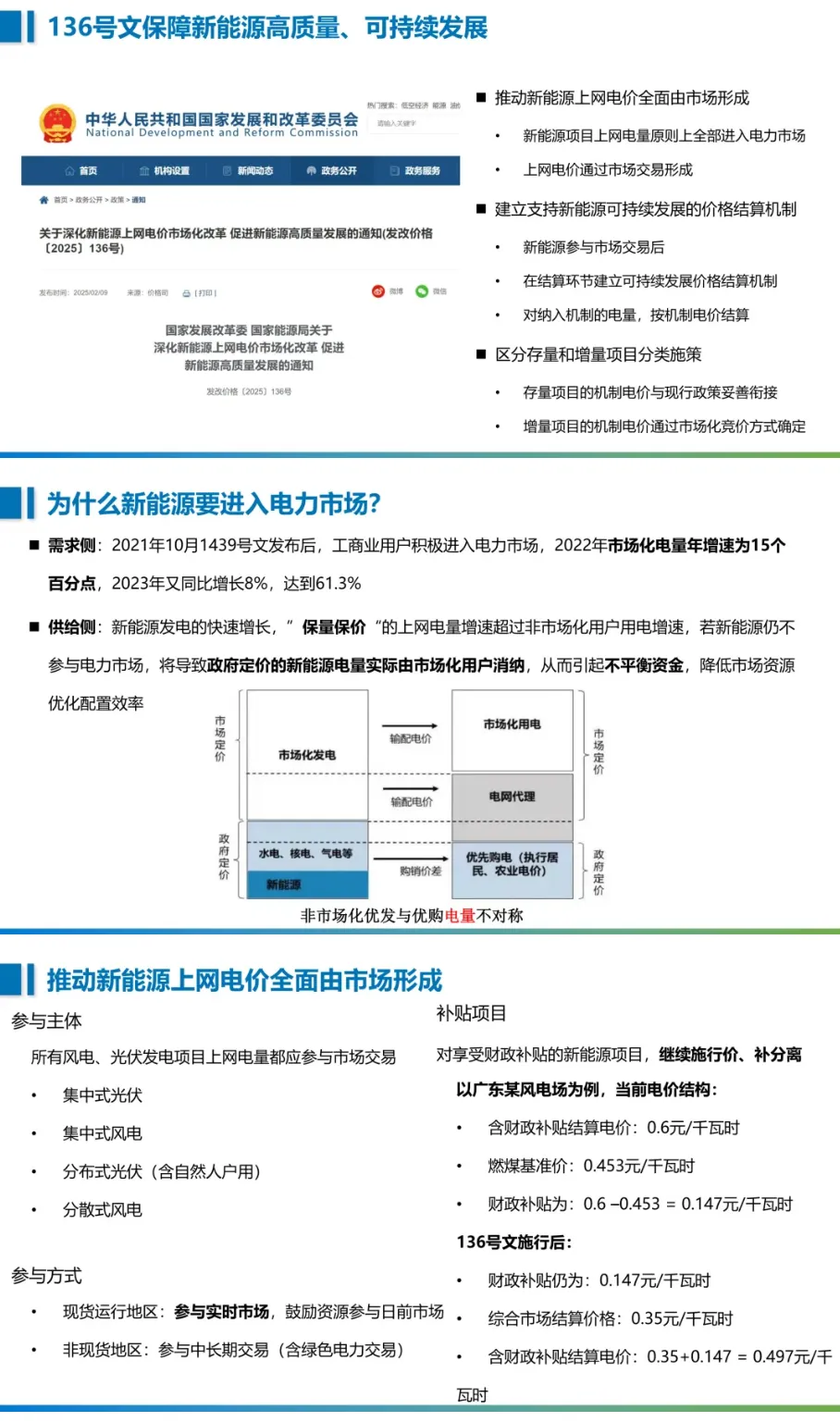

国家发改委、国家能源局联合发布的136号文,是2024年电力体制改革领域最重要的政策文件。文件的核心内容是推动新能源全面参与电力市场交易——从"保量保价"的计划模式走向"市场化定价"的竞争模式。

136号文之前,新能源发电主要享受"优先发电"和"保障性收购"政策——电网按照固定价格(燃煤基准价或补贴电价)全额收购新能源电量。136号文之后,新增新能源项目原则上必须参与市场化交易,不再享受保障性收购。

这一政策变化的影响是深远的:新能源发电企业不再有"铁饭碗"的收入保障,需要像火电企业一样面对市场的价格波动风险。但同时,现货市场的价格信号也为灵活调度和储能配置创造了新的盈利空间。

▲ 136号文前后新能源发电收入模式的变化对比

▲ 136号文前后新能源发电收入模式的变化对比

二、中长期交易策略

136号文对电力中长期交易的影响主要体现在合同形式和定价机制的变化。

合同形式

中长期合同从"物理合同"向"金融合同"转变的趋势更加明显。物理合同要求发电企业按照合同电量实际发电,偏差部分在现货市场结算;金融合同(差价合同)则只进行财务结算,不绑定实际出力。金融合同更灵活,更适合新能源发电企业管理价格风险。

定价策略

在中长期市场中,发电企业需要根据对未来现货价格的预期制定报价策略。当预期现货价格上涨时,减少中长期合同量(留出更多电量在现货市场高价销售);当预期现货价格下跌时,增加中长期合同量(锁定价格,规避现货降价风险)。

▲ 136号文后中长期交易的定价策略调整框架

▲ 136号文后中长期交易的定价策略调整框架

三、现货市场策略

136号文推动新能源全面入市后,现货市场的参与主体大幅增加,市场结构和价格特征也随之变化。

新能源出力预测的准确性成为现货交易的核心能力。光伏在午间出力高峰时,现货价格可能跌至零甚至负值;夜间出力为零时,现货价格可能上涨。准确的出力预测和灵活的电量安排,是新能源企业在现货市场盈利的基础。

配置储能是新能源企业应对现货市场波动的最有效手段。在低价时段储电、高价时段放电,既降低了偏差考核的风险,又创造了额外的套利收益。

▲ 新能源现货市场交易策略的核心框架:出力预测→报价策略→风险管理→储能协同

▲ 新能源现货市场交易策略的核心框架:出力预测→报价策略→风险管理→储能协同

四、136号文的市场影响

136号文实施近两年来,市场运行呈现出几个显著特征:

现货市场价格波动加剧。 新能源出力高峰时段的现货价格显著下跌,午间低价时段从偶尔出现变为常态。部分省份的现货市场午间电价已经连续多日低于燃煤基准价的50%。

储能经济性显著改善。 峰谷价差的扩大直接提升了储能的套利空间。在山东、山西等太阳能资源丰富且现货市场活跃的省份,储能的峰谷套利收益较136号文实施前增长了40-60%。

企业交易能力分化加速。 具备专业交易团队和数字化决策系统的发电企业在新市场环境中获得了显著的竞争优势,而交易能力薄弱的企业则面临收入下滑的压力。

136号文标志着中国电力市场改革的又一个关键转折——新能源从"政策保护"走向"市场竞争",电力市场从"局部试点"走向"全面铺开"。对市场参与者来说,理解政策、适应变化、建立能力,是在这场改革中生存和发展的唯一路径。

*来源文件:【PPT】136号文后电力中长期交易与现货市场策略*

来源文件:【PPT】136号文后电力中长期交易与现货市场策略.pdf

知识拓展

点击标题查看相关文章

- 34页【专家PPT-能源】面向可再生能源集成的综合能源系统熵态理论和分析方法.pdf

- 【CBAM专题】第二篇:CBAM vs. EU ETS:欧盟碳关税与碳排放交易体系有何不同?

- 15页【专家PPT】新能源构网控制性能评估与提升——天津大学.pdf

- 【每日更新2025-04-29】203060双碳文库更新35份双碳专业资料

- 【59页专家PPT】10大关键技术揭秘!上海交大艾芊教授储能PPT:虚拟电厂的7种典型运营模式深度解析

- 4页【推荐】直接空气捕集(DAC)点评之二:人工智能与碳金融时代“负碳资产”,关注DAC材料及设备标的.pdf

- 35页【专家PPT】新型电力系统多场景构网控制技术研究及应用——国电南京 邹宇.pdf