【PPT】华北电力大学:电力中长期交易与现货交易解析

- 2026-07-07 02:13:25

【PPT】华北电力大学:电力中长期交易与现货交易解析

来源:华北电力大学研究报告PPT(经整理改写)

▲ 电力中长期交易与现货交易解析报告封面

▲ 电力中长期交易与现货交易解析报告封面

一、电力市场的双层结构

中国电力市场采用"中长期+现货"的双层结构设计。这种设计的核心理念是:中长期市场锁定基础电量和价格,保障电力供应的稳定性和可预期性;现货市场发现电力的实时价格信号,引导资源的优化配置。

中长期市场包括年度、季度、月度、周等多时间尺度的交易品种,交易方式包括双边协商、集中竞价、挂牌交易等。现货市场包括日前市场、日内市场和实时市场,日前市场确定次日的运行方式和价格,实时市场处理实际运行中的偏差。

两个市场之间的衔接机制是"偏差结算"——中长期合同作为金融合同,实际发电量与合同量的偏差部分按照现货市场价格结算。这种机制既发挥了中长期合同的价格稳定功能,又保留了现货市场的灵活调节能力。

▲ 电力市场"中长期+现货"双层架构的运行机制图解

▲ 电力市场"中长期+现货"双层架构的运行机制图解

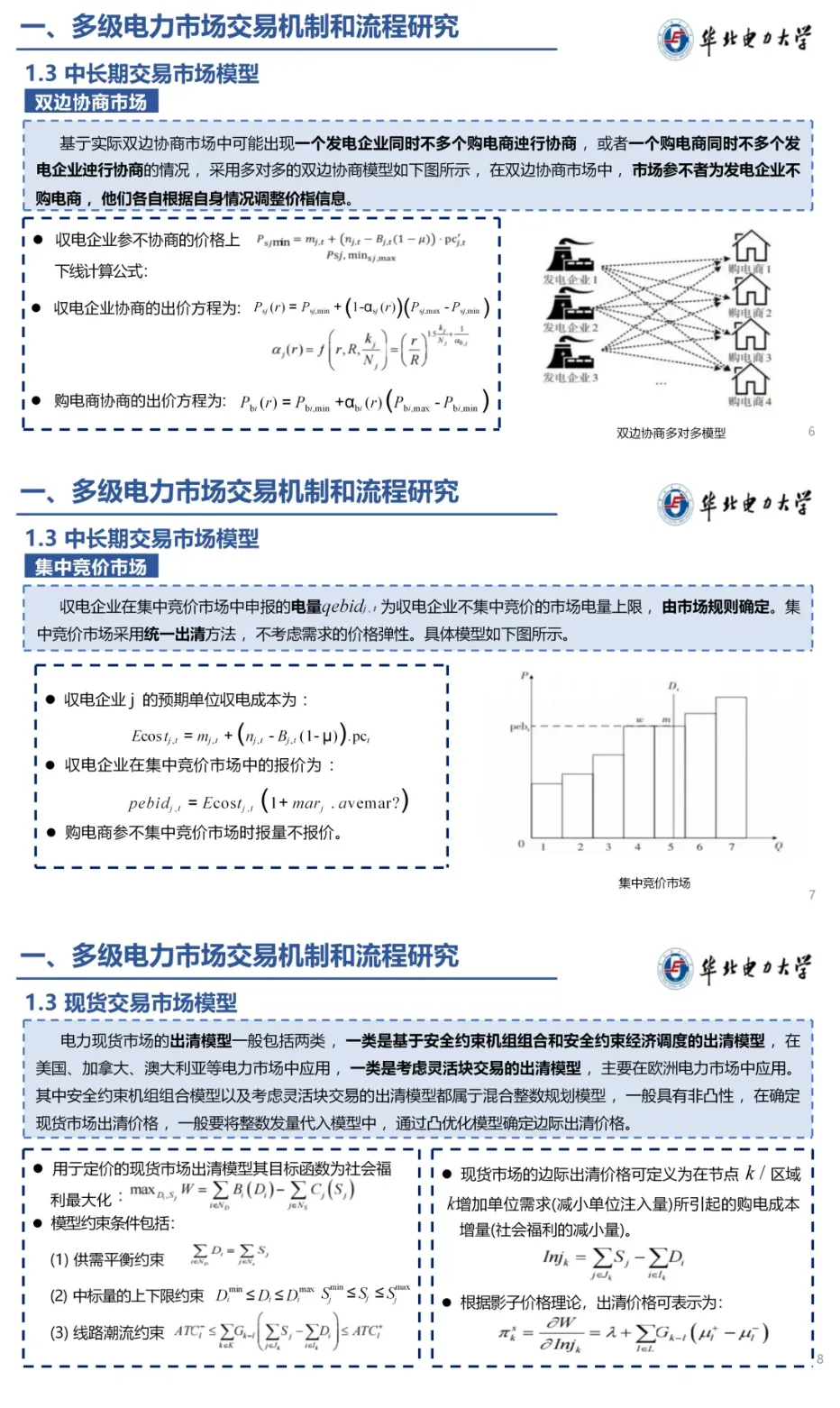

二、中长期交易解析

中长期交易是电力市场的主体,占全社会用电量的70-80%以上。中长期交易的核心价值在于:帮助市场参与者管理价格风险、锁定基础收益。

中长期交易的关键要素包括:交易周期(年度、季度、月度、周等)、交易方式(双边协商、集中竞价、滚动撮合等)、合同类型(物理合同、差价合同)、结算方式(差价结算、物理交割等)。

对于发电企业来说,中长期策略的核心是"量价平衡":通过中长期合同锁定大部分电量和合理价格,剩余部分在现货市场中灵活交易。对于用电企业来说,核心是"成本锁定":通过中长期合同锁定大部分用电成本,规避现货价格波动的风险。

▲ 电力中长期交易的品种体系和定价机制全景

▲ 电力中长期交易的品种体系和定价机制全景

三、现货交易解析

现货市场是电力市场的"价格发现引擎"。日前市场是现货交易的核心——发电企业和用户在运行日前一天申报次日的发用电量和价格,市场运营机构通过安全约束经济调度(SCED)算法计算出各时段的出清电价和出清电量。

现货电价随供需关系实时变化。典型的价格特征包括:峰谷价差(白天高峰电价高、夜间低谷电价低)、季节性价差(夏冬用电高峰较春秋季高)、新能源影响(光伏出力高峰时午间电价可能跌至负值)。

现货市场的价格信号直接影响市场参与者的行为决策:发电企业根据价格信号优化机组启停和出力计划;用电企业根据价格信号调整用电行为(需求响应);储能企业根据价格信号充放电决策(峰谷套利)。

▲ 现货市场的价格形成机制及典型价格曲线分析

▲ 现货市场的价格形成机制及典型价格曲线分析

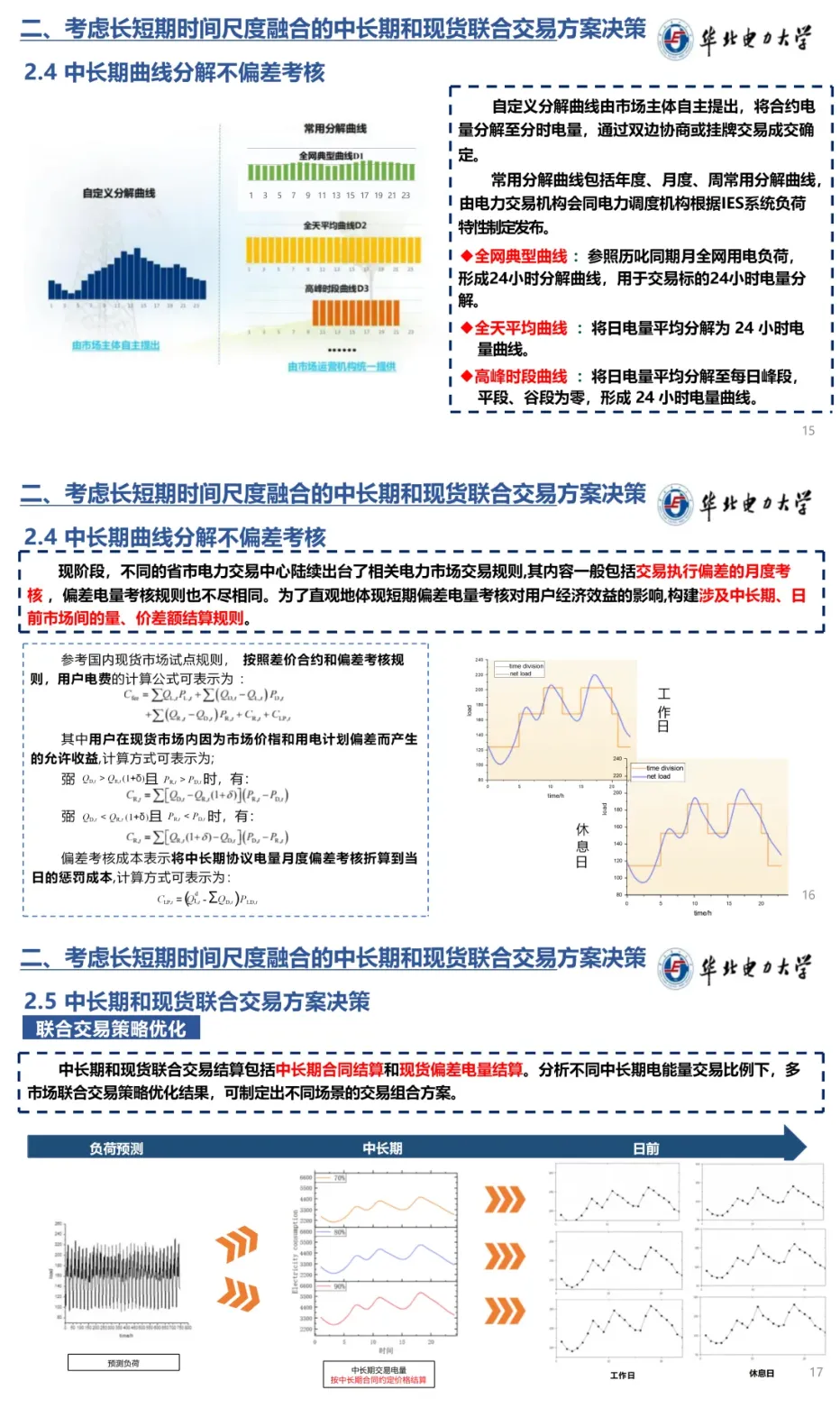

四、两个市场的协调与衔接

中长期和现货市场的协调是电力市场设计的核心难点。衔接不当的市场设计会导致:价格信号失真、市场力滥用、结算风险累积等问题。

目前中国电力市场的衔接机制主要依赖"差价结算":中长期合同以现货市场出清价为基准进行差价结算,发电企业的实际收入为"中长期合同收入+现货偏差收入"。这一机制的本质是:中长期交易锁定的是价差风险,而非物理电量。

区域性市场的衔接是另一个重要问题。不同省份的中长期和现货市场规则存在差异,跨省交易的结算和输电权分配机制仍在完善中。全国统一电力市场的建设,核心目标之一就是实现各省市场中长期和现货规则的标准化和互联互通。

随着136号文等政策的推动,新能源全面入市将加速中长期和现货市场的深度融合。在这个融合过程中,"理解市场"将成为电力行业参与者的基础能力。

*来源文件:【PPT】华北电力大学:电力中长期交易与现货交易解析*

来源文件:【PPT】华北电力大学:电力中长期交易与现货交易解析.pdf

知识拓展

点击标题查看相关文章

- 出口企业碳排放到底怎么算?3分钟带你搞懂CBAM核算边界

- 【HSE资料】城镇燃气经营安全隐患判定

- 【22页专家PPT】2024工商业储能市场大揭秘:从政策、技术到竞争格局,这100页PPT全说清!

- 59页【专家PPT】双碳目标下建筑光伏一体化技术应用.pdf

- 34页【专家PPT】李华强:面向新型电力系统的源网荷储规划技术探讨.pdf

- 87页丰都县工业园区循环化改造实施方案.pdf

- 【29页专家PPT】10大关键技术!专家揭秘压缩空气储能电站调试全流程,这份PPT带你解锁储能应用新突破