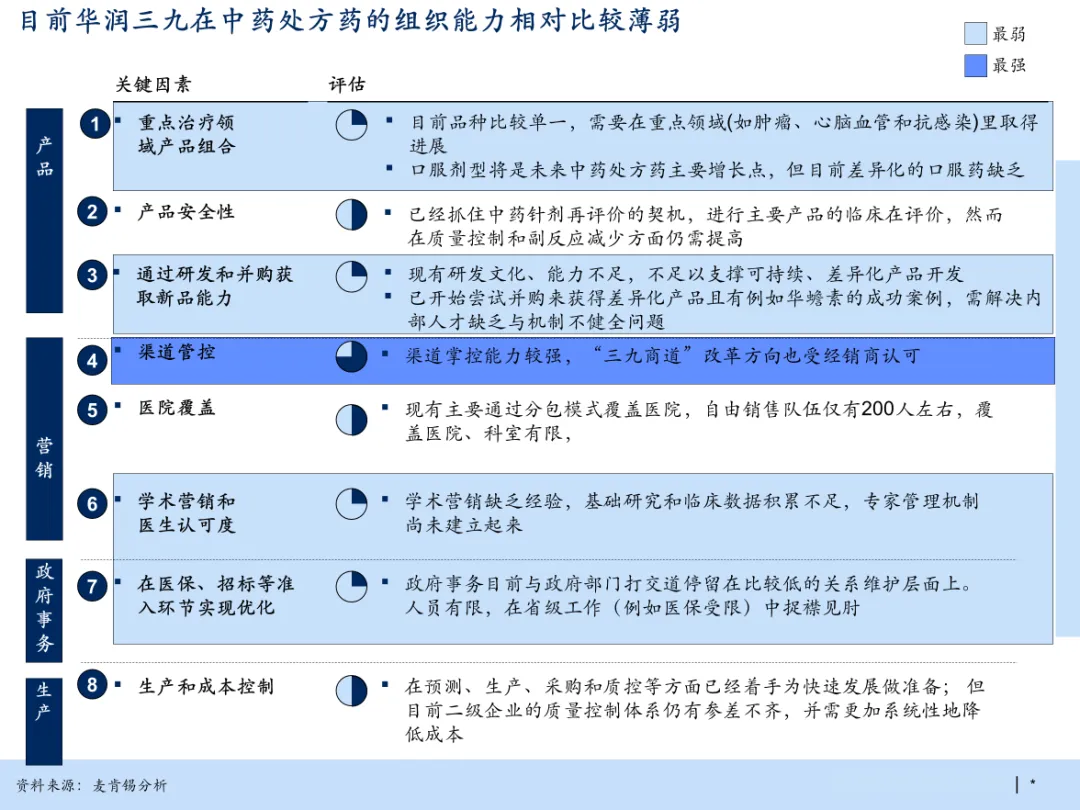

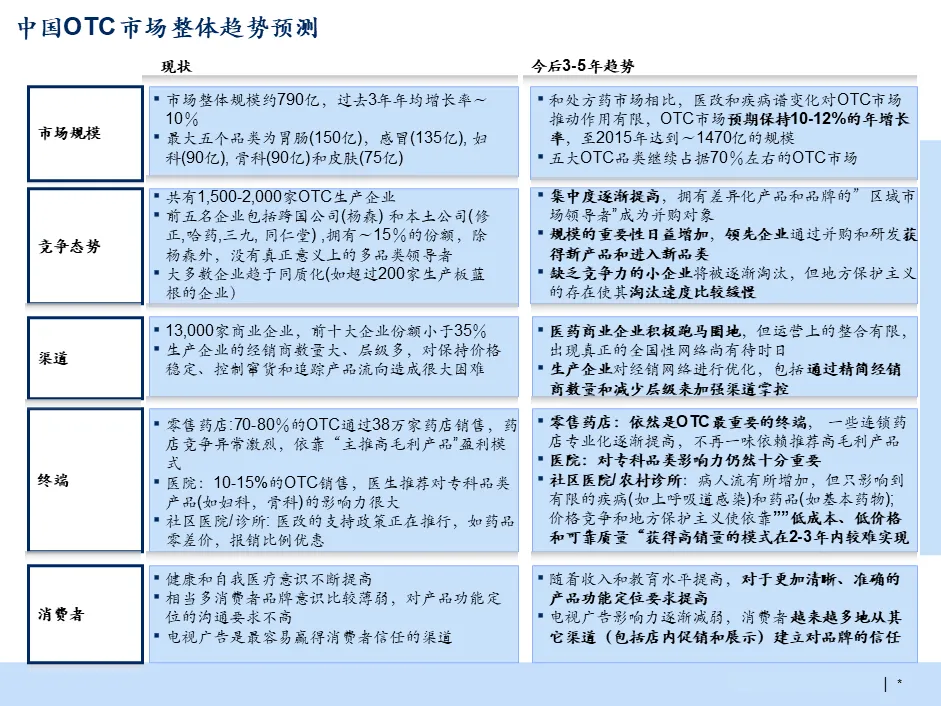

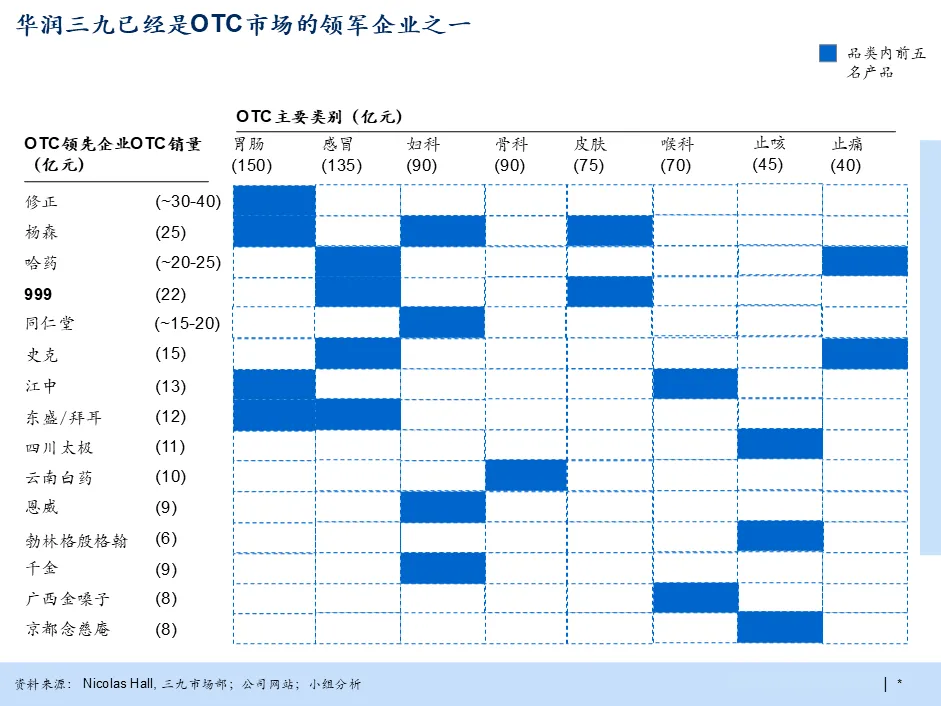

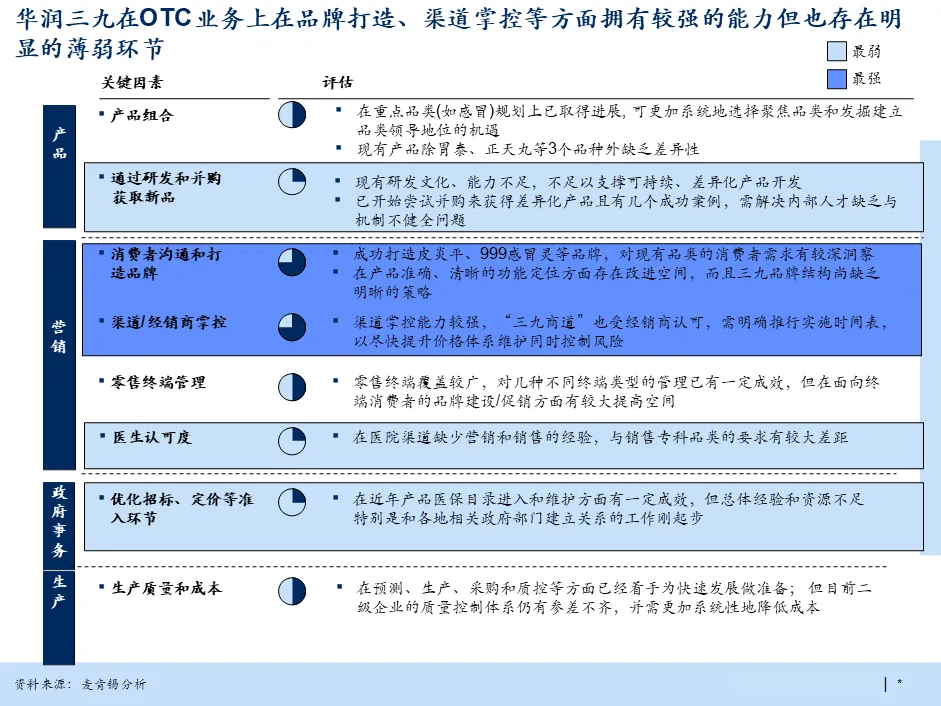

1. 业务组合与产品规划(解决“做什么”的问题) | · 品类聚焦与占位: - OTC:确立“加强领导(感冒/皮肤)、建立领导(胃肠/止痛)、新进入(妇科/骨科/咳嗽/喉科)”的三级品类策略,设定明确的2015年市场份额目标(5%-15%)。 - 中药处方药:锁定抗肿瘤(华蟾素)、心脑血管(参附/生脉)、抗感染(鱼腥草/穿心莲)三大领域,通过“现有产品再评价+口服药引进”重塑产品矩阵。 - 免煎颗粒:以“单味药+协定方”为基础,设定每年新增24个品种的研发节奏,并向不同包装形式拓展。· 产品获取路径: - 内生:OTC重点推进感冒药(去氧肾上腺素复方)、皮炎平(金装/喷雾)二次开发;处方药加速华蟾素/参附临床再评价。 - 外延:明确并购标的,如OTC并购江中(消化不良)、源安堂(妇科洗液)、千金(妇科口服);处方药关注康缘(抗肿瘤/骨科)、贵州益佰(抗肿瘤)。 |

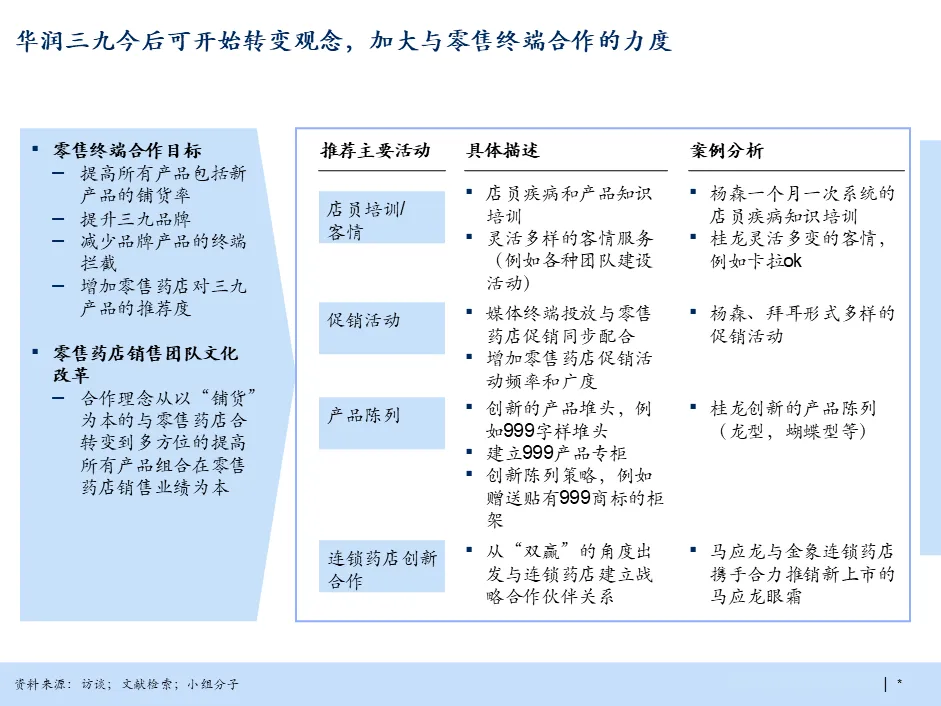

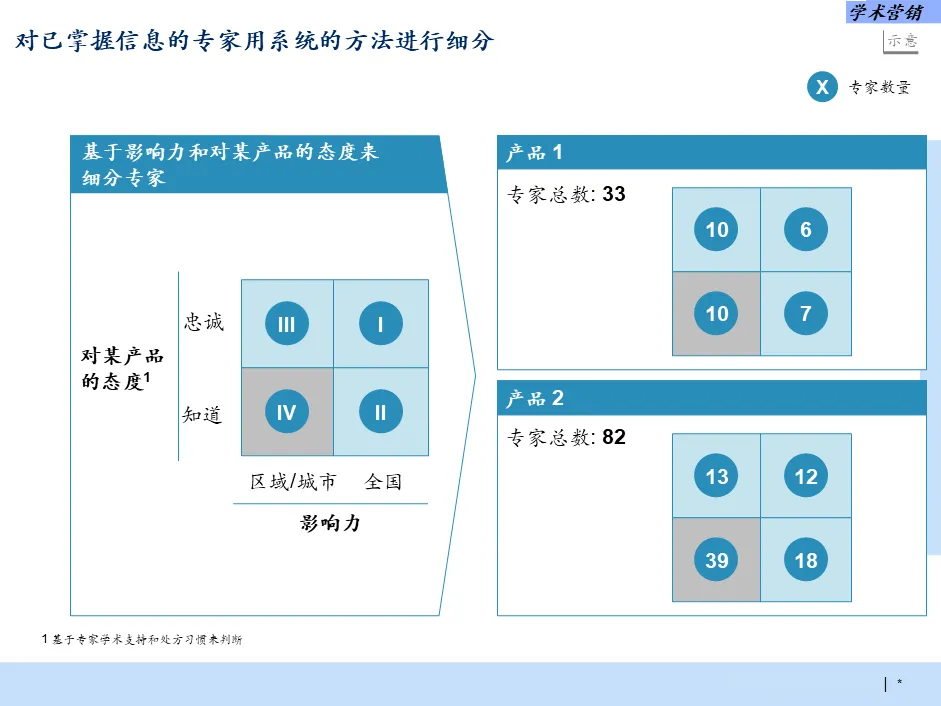

2. 营销模式升级(解决“怎么卖”的问题) | · OTC渠道深耕: - 终端革命:推行“三九商道”,将全国一级经销商从66个精简至30个,二级分销商从670个精简至400个,实现“一对多”的清晰覆盖,根治窜货乱价。 - 药店赋能:从“铺货思维”转向“终端品牌建设”,开展店员培训、创新陈列(999堆头)、高频促销,将药店打造为品牌沟通阵地。· 处方药学术转型: - 专家网络:系统性建立专家数据库,按影响力与态度细分(如忠诚/I类、开发/IV类),针对性开展学术赞助、临床研究合作及KOL讲者培养。 - 销售队伍:构建分级拜访体系,1-2年后建立“销售生产力管理”能力(潜力医生画像、拜访频次指导);未来2-3年组建大客户团队,维护院长/药剂科关系。 - 医院覆盖:分阶段拓展,从二三级城市(50个)逐步渗透至一级城市,匹配不同产品阶段的销售资源。 |

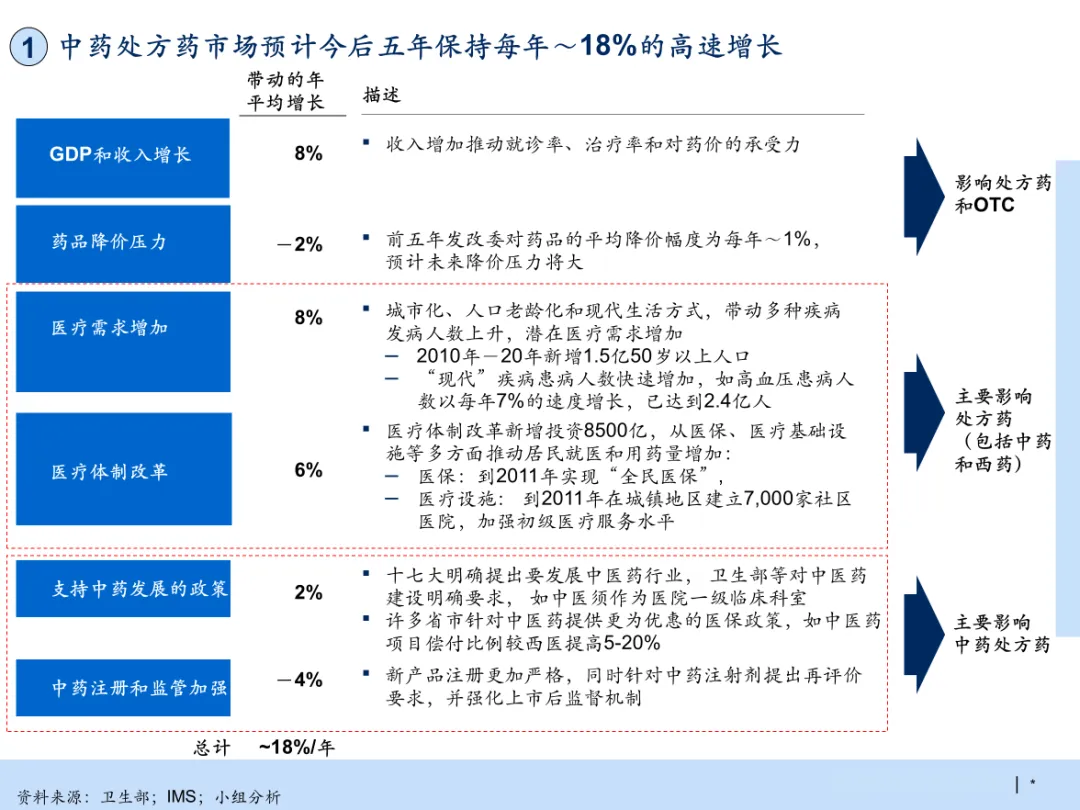

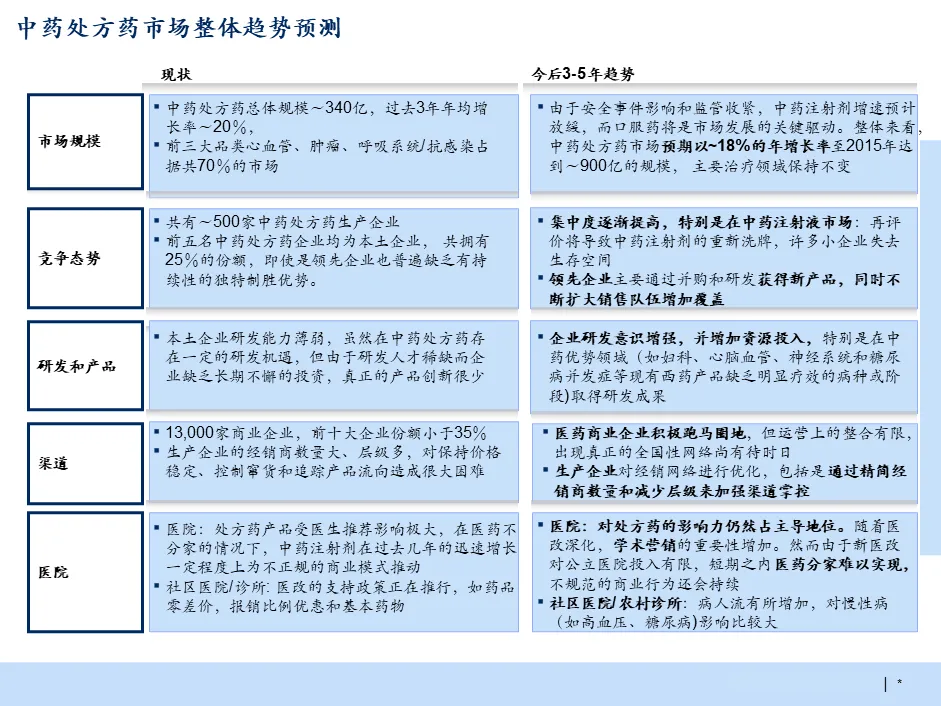

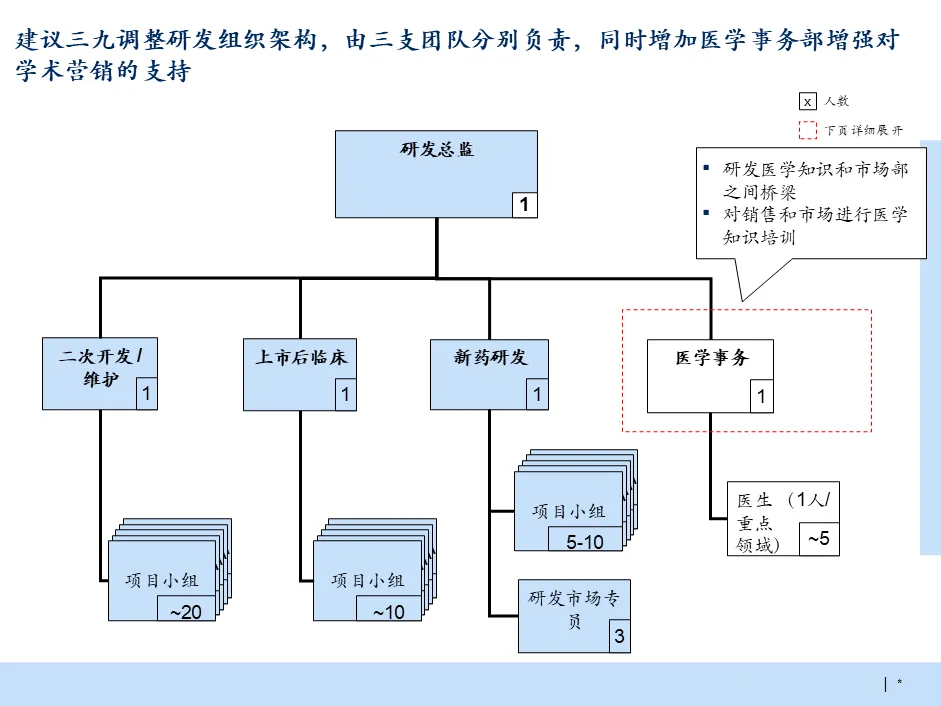

3. 研发与创新体系重构(解决“核心竞争力”的问题) | · 组织架构变革: - 拆分研发团队为三支独立队伍:二次开发/维护(现有品种)、上市后临床研究(参附/华蟾素再评价)、创新药研发(外部引进+内部孵化)。 - 增设医学事务部,作为研发与市场的桥梁,负责KOL维护、学术材料制作、上市后不良反应监控及销售团队的医学培训。· 创新机制落地: - 外部网络:锁定中国中医科学院、中国药科大学、上海药物所等Top 10科研机构,建立常态化合作与项目筛选机制。 - 聚焦领域:明确研发重点为感冒、皮肤、胃肠(OTC)及抗肿瘤、心脑血管、抗感染(处方药),定期评估调整。 - 资源投入:将研发支出占销售收入比例从2%提升至5%。 |

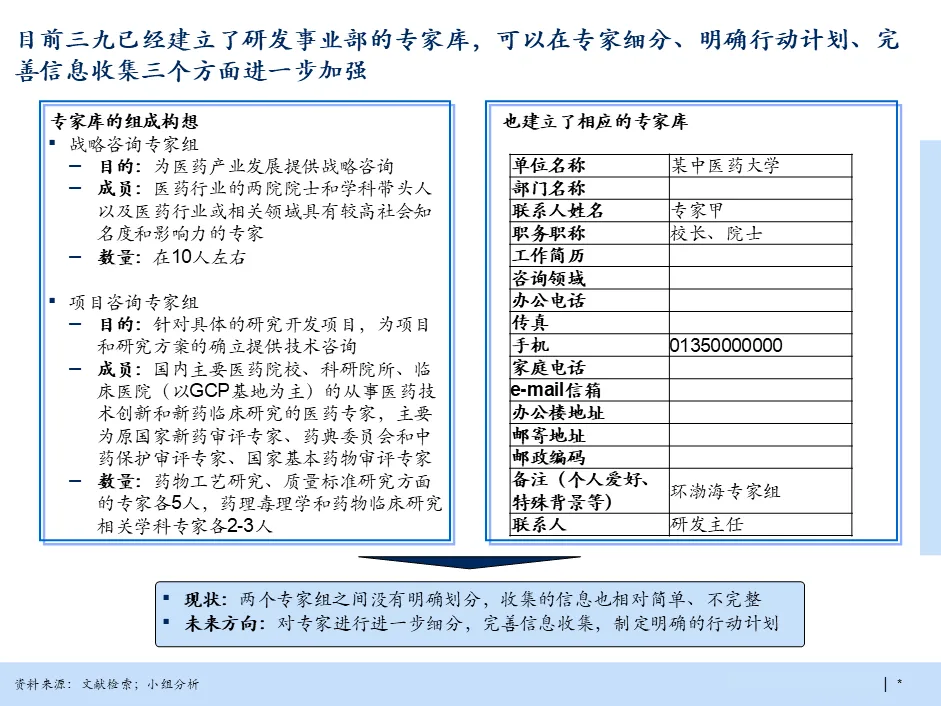

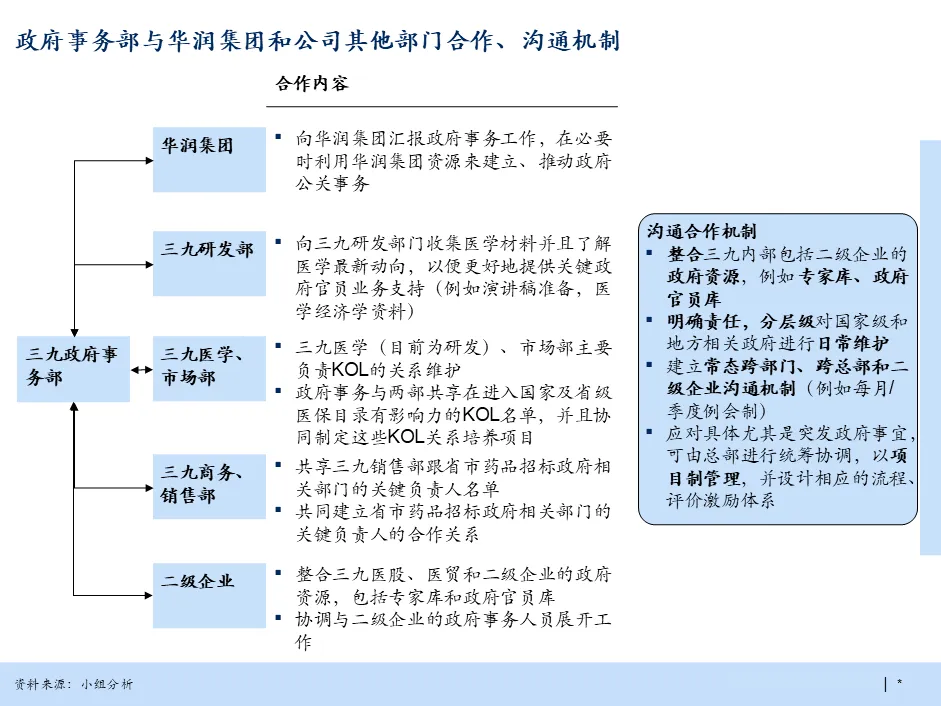

4. 政府事务与准入(解决“进门资格”的问题) | · 组织与职能: - 在总部层面成立直接向总经理汇报的政府事务部,下设“全国政府事务组”(对接国家部委)与“地方政府事务组”(对接省厅局)。· 核心抓手: - 目录准入:主导国家/省级医保、基药、新农合目录的进入与维护(如正天丸、胃泰进基药;皮炎平退出医保保价格)。 - 政策影响:监控国家政策动向,通过赞助病种付费试点、药物经济学研究等项目,与关键官员/专家建立长效关系,影响政策制定。 - 招标协同:协助商务/销售部门应对省级招标,对低价省份采取“战略性放弃”策略。 |

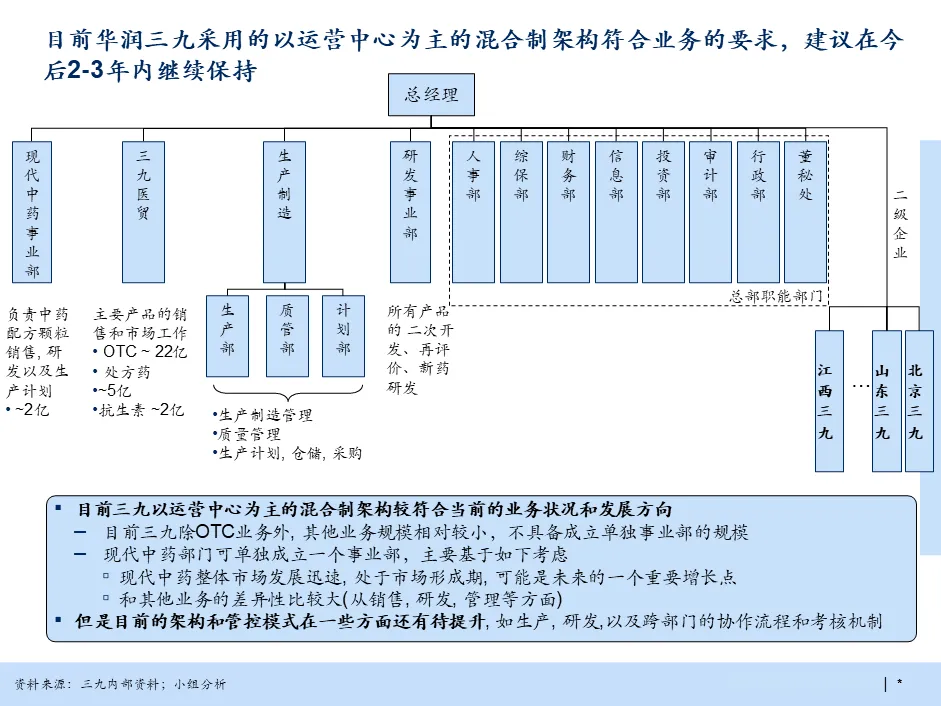

5. 供应链与制造管控(解决“交付与成本”的问题) | · 生产布局: - 二级企业定位:将下属企业(江西、山东、雅安等)从“小而全”改造为专注于单一剂型的专业工厂(如雅安专攻颗粒剂),淘汰非战略批文。 - 产能统筹:建立CMO(合同生产)机制,实现总部与二级企业、二级企业之间的产能“削峰填谷”;评估颗粒剂自产vs外包(九惠)的成本模型。· 精益运营: - 预测机制:销售部深度参与,将预测周期延长至3-6个月滚动预测,并下沉至终端纯销预测。 - 采购集采:明确总部集采(包材)、联合采购(大宗原料)、地采(药材/辅材)的目录边界。 - 质控升级:对标2010版GMP与新版药典,通过ERP系统实现生产在线监控,建立二级企业质量培训与末位淘汰机制。 |

6. 并购与整合执行(解决“规模跃迁”的问题) | · 筛选标准: - 建立量化决策模型,必须满足:战略协同(产品/渠道互补)、财务可行(ROIC>WACC)、风险可控(政策/整合难度)。 - 锁定Top 10潜在对象(广药、千金、康缘、太极、江中、天津中新、贵州益佰、以岭等)。· 整合模式: - 完全整合(如源安堂妇科产品):销售并入三九医贸,生产归拢至专业工厂。 - 保留运营(如被并购企业拥有独特医院渠道):保留其销售团队作为新业务孵化平台。 - 项目制管理:成立由总经理牵头的专项小组,跨部门(财务/法律/医药)协作,制定明确的人事安排、文化融合、渠道整合路线图。 |