5 月 9 日,交通运输部党组书记、部长刘伟主持召开部务会,明确要"加快推动新能源重卡规模化应用,建设零碳运输走廊"。

说实话,过去三年里"零碳走廊"这个词出现在无数大会 PPT 和地方政府规划里,大家听多了难免麻木——直到今年,它从一个远景词变成了可以逐条拆解的工程清单。

这篇文章想说一件事:当交通运输部在 5 月把话说到这个份上,不是因为政策变激进了,而是因为支撑"零碳走廊"的几块技术拼图,在过去 12 个月里真的一块一块到位了。

我们按"为什么是现在 → 靠哪几块拼图 → 已经落地的样板 → 接下来会在哪里起来"的顺序往下拆。

为什么是现在:三条数据线交汇到同一个拐点

把时间轴拉开看,过去三年新能源重卡经历了三件结构性的事。

第一件事——渗透率跨过"可忽略阈值"。2021 年还不到 1%,2023 年 ~3.8%,2024 年 13.6%,到 2025 年全年 ~29%,而 2025 年 12 月单月首次破 50%。2025 全年销量超 23 万台,同比 +180%,电池装机量近 100 GWh,同比 +190%。

更值得看的是运营端:月均运营里程约 6000 公里,已经超过同级别油车;营运活跃度 87%。这不是试点的数字,这是已经在跑货的数字。

第二件事——TCO 优势变成车队的"普通常识"。以 1.5 万公里/月的典型干线场景算账(已享 14 万报废更新补贴、高速费 7.5 折):能源支出省 22500 元、高速费省 2000、维保尿素省 2400,扣掉亏吨少赚的 3500 和折旧多付的 1500,电动重卡比柴油车每月净多赚约 2 万元。

一个车队老板一天只需要多问自己一句:"我的线路符不符合电动化场景?"决策的复杂度已经大幅下降。

第三件事,也是最关键的——驱动力从"政策温室"切到"市场丛林"。

2026 年 4 月落地的 GB1589-2026 征求意见稿,把行业期盼已久的电动重卡"额外增吨 2–4 吨"方案彻底否了,总质量限值维持 49 吨不变。

看上去是坏消息,实际上是把行业从政策温室推进了市场丛林——想靠"多拉货抵消自重"的路堵死,必须走轻量化(铝合金底盘+超高强钢+集成电驱桥,目标自重从 11 吨降到 8.5 吨);想靠"堆电量解决里程"的路也堵死,必须走高倍率电池 + 兆瓦超充(400 kWh+2C/3C 替代 600 kWh+ 大电量)。

增吨失败倒逼出的这条技术路线,恰好就是"零碳走廊"需要的技术底座。

三块拼图:为什么 2026 年是"走廊年"

"零碳运输走廊"不是一条挂了光伏板的路,它的完整工程定义是——一条"可再生能源发电 + 高效补能 + 低碳运载工具 + 数据调度"全链路打通的干线。

过去三年卡住"走廊化"的三块拼图,在 2025–2026 年先后到位。

拼图 1:补能天花板被打穿(兆瓦级超充)。重卡电池容量 300–400 度,过去最快的快充也得几小时。华为 2026 年 4 月发布的兆瓦级超充直接把参数翻到另一个量级——最大电流 2400A、最大功率 1.5MW、全液冷桩端、15 分钟充至 80%(300 度电池)。

更关键的是,充电时间刚好卡进现有法规窗口——国标规定驾驶员 4 小时驾驶后必须 20 分钟强制休息。充电 = 休息,电重卡的时效第一次追平柴油车。走廊上再也不用"规划超大缓冲"了。

拼图 2:换电网络 + 互联互通(补能组网)。超充解决"单次补能",换电网络解决"全网调度"。2024 年全国 256 个城市有换电重卡上牌,70 市超百辆,深圳/石家庄/徐州/唐山等 10 市超 700 辆。2026Q1 换电重卡销量 11351 辆,占新能源重卡 25.40%。

2026 年 12 月 31 日前,深圳将发布《底盘式重卡换电系统互换性技术要求》地方标准,宁德时代、比亚迪等参与制定。标准统一一旦打通,跨品牌换电成为可能,走廊的"主干道密度"会从"徐工独享"或"远程独享"变成"全网可达"。

拼图 3:充电站升级为能源节点(光储充放)。走廊上的充换电站,正在从"加油站替代品"进化成综合能源枢纽。典型配置:500kW–2MW 光伏年抵消 25%–40% 电网购电;1MWh 储能峰谷套利 25–45 万元 + 虚拟增容 8–15 万元;V2G 单站额外 15–30 万元。

山东某物流园加装光储后,月电费从 9.2 万降到 4.8 万,年省约 52 万。一旦走廊上的每个补能点都能自产 25%–40% 的绿电,零碳就不再是"账面凑"的概念。山东、山西等重卡大省的新建充电站,光储充一体化已经从"可选"变成"标配"。

已经落地的样板:济宁"车船并举"长什么样

"零碳运输走廊"最完整的原型,不在发改委文件里,而在京杭运河济宁段。这是目前国内唯一一个把电池基地 + 电动重卡 + 电动货船 + 换电网络 + 综合能源体全部打通的样板。

电池侧——宁德时代济宁 160 GWh 基地,2026 年全面达产,支撑重卡 + 船舶电动化的底层电池供应。

船舶侧——"济宁 6006"纯电货船,67.6 米 × 12.66 米,载重近 2000 吨,电池 3919 kWh,续航 230 公里,换电 15 分钟。航线梁山港 ↔ 龙拱港,是全国首个船站整体交付并独立运营的货船换电示范项目。

陆上侧——重卡换电站规划:2026 年建成 100 座重卡换电站,2030 年达 600 座;两年内新建电动船舶 50 艘。

高速侧——济青中线(全国首条零碳智慧高速),沿路 68MW 光伏,年减碳 6.1 万吨,运营期净零排放。服务区 3.2MW 光伏 + 3.2MWh 储能,日发电 10000 度,绿电 100% 自给。

把这几块拼到一起,就是一条"京杭运河 + 青银高速"的水陆复合零碳走廊——电池在济宁产、跑在济宁走廊上、补能在走廊自发光储电、碳排放在济青中线归零。

这不是一个愿景,这是一张已经通电的电路图。

走廊经济学:一线运营者已经在怎么用它

济宁是"上层工程视角",运营商视角更直接。

部分头部新能源重卡运营企业,已经开始建设‘零碳园区+光储充一体化’体系,绿电占比超 70%,充电费用下降近 50%。维保年支出超千万,规模化后可承接外部车队维保,维保从成本中心变利润中心。

贵州部分新能源物流企业,已经开始探索‘重卡充电运营+虚拟电厂’模式,通过聚合充电负荷参与需求响应与电力调节,尝试构建车、桩、电协同体系。

结论是清晰的——"零碳运输走廊"不是环保任务,而是头部运营商正在争夺的下一条护城河:

谁先把光储充一体站建起来,谁的单站边际成本更低;谁先接入虚拟电厂,谁能多拿一条电力市场的现金流;谁先打通标准化换电组网,谁的车队出勤率更高。

本质上这是"谁能把运输线路同时变成能源资产"的竞争。

下一个会起来的三条走廊

按技术拼图 + 运营密度 + 地方政策三项叠加,我们判断接下来三条"半成品走廊"最可能先跑通。

长三角:密度高、补能先行。300 辆解放纯电重卡已在浙江益祥长三角运营中心齐发。长三角集装箱港口群 + 制造业物流 + 高速路网密度,几乎是"港口换电已跑通模型"向干线的自然延伸。预计 2026 年下半年 → 2027 年出现多条端到端零碳干线。

华南佛广双城:市场驱动爆发。佛山 vs 广州,2026Q1 换电重卡上牌双双破 500 辆。华南的特殊性在于政策驱动让位给市场驱动,9 万台货车存量 + 高电价敏感度 + 9 折高速优惠。先跑通的是"城配短倒 → 城际中距"的梯度渗透。

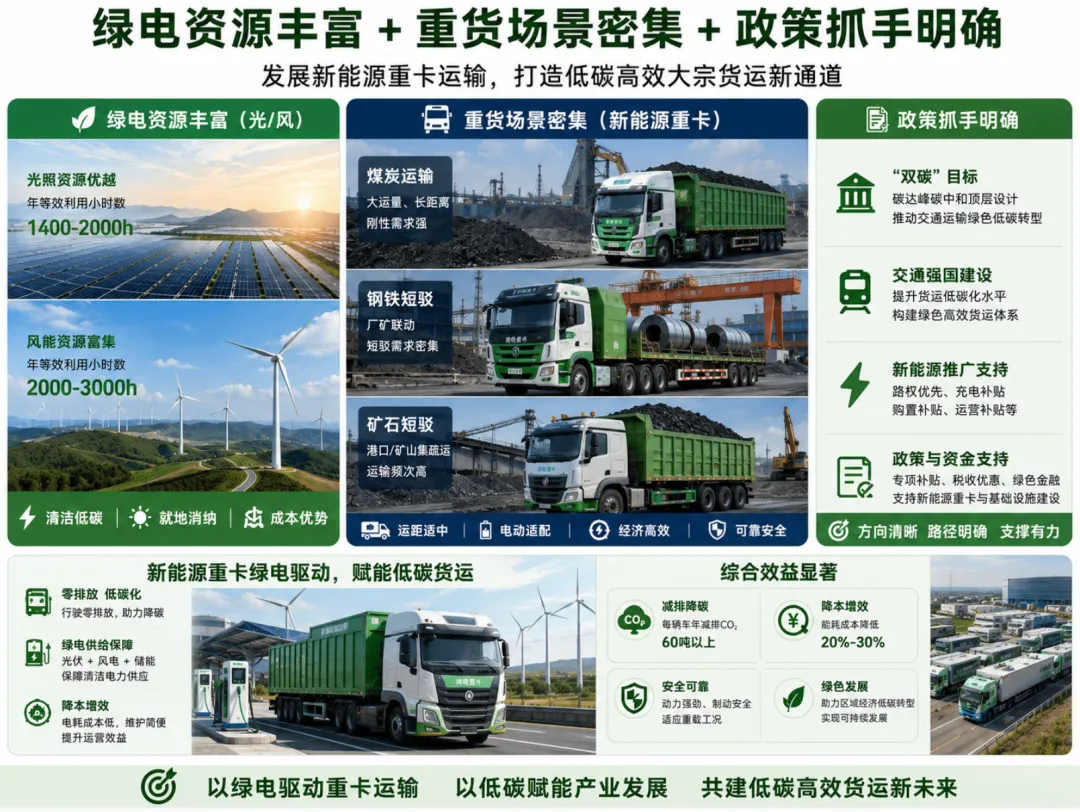

鲁北 + 内蒙古:政策+场景合力。山东"鲁北绿链"已覆盖港口、矿区、物流园区。内蒙古零碳运输走廊 2026 年 6 月召开大会。这两个区域共同特点——绿电资源丰富(光/风)+ 重货场景密集(煤炭、钢铁、矿石短驳)+ 政策抓手明确。

一线车队老板此刻该看什么?

如果你是车队老板,面对交通运输部的表态,不要把它当成"又一个政策口号"。它是一个投资时间窗口的信号。

短期(6 个月内):盯本地"零碳园区/零碳走廊"立项进度;找光储充一体化合作机会(自建成本高,接入更快);确认自家线路的兆瓦超充接入计划。

中期(6–18 个月):评估"充电运营 + 虚拟电厂"业态,提前做电能管理能力储备;做好跨品牌换电标准统一后现有车型的升级/适配路径规划;考虑在零碳走廊干线上部署长周期运力(3–5 年)。

长期(18 个月+):把自己的运输线路视作能源资产来管理,不仅是"跑货的工具";参与制定或至少跟上当地换电 / 光储充标准。

📌 写在最后

2025 年的命题是"能跑",2026 年的命题是"能赚"。

交通运输部 5 月 9 日的表态,其实是在回答这样一个问题:2026 年之后新能源重卡的命题是什么?

答案是——"能不能构成走廊"。

单车的电动化已经被证明可行,单点换电站的经济性已经被证明可行。下一步的竞争,发生在"线"和"网"上——一条跨省干线的绿电比例、一个港口群的调度效率、一片经济圈的换电互联互通。

"零碳运输走廊"不是 PPT。它是接下来 24–36 个月里,真正把钱赚回来的那条路。