全球项目在缩水,真正能开工的项目却在增加;成本还没有打平,但产业链的第一轮筛选已经开始。

最近,氢能圈里最耐人寻味的一句话,不是“万亿市场”,也不是“终极能源”,而是国际能源署(IEA)给出的一个更克制的判断:氢能发展已经取得了切实进展。MiningWeekly把这句话写成更直接的标题:Hydrogen progress is real。翻成中文,不是“氢能已经全面爆发”,而是“别只看退潮,水下的基础工程正在长出来”。这句话值得细品。因为过去两年,市场听到更多的是项目延期、融资放缓、欧洲电解槽企业承压、绿氢成本高、下游买家迟迟不签约。氢能像是在退潮。

但IEA提醒的是:退掉的是泡沫,留下来的,才是产业。

如果用一句话概括今天的氢能,它不再试图证明自己“什么都能干”,而是开始回到最难电气化、最需要低碳燃料和低碳原料的地方。反而是这一点,说明行业正在成熟。

先泼一盆冷水:全球并不缺氢,缺的是“好氢”

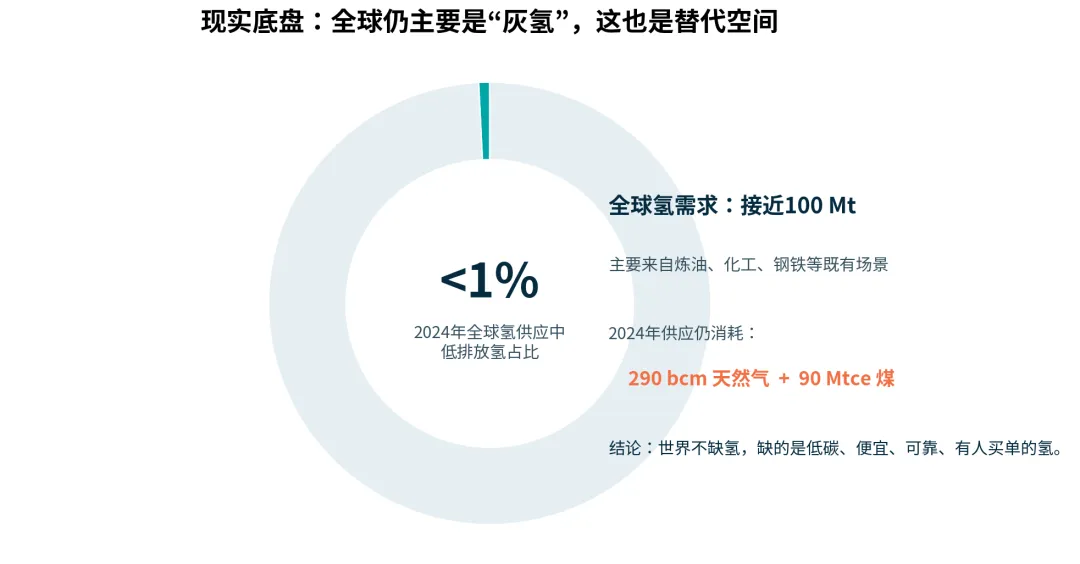

先看最扎眼的数据。IEA在《Global Hydrogen Review 2025》中提到,2024年全球氢需求接近1亿吨,同比增长约2%。听起来很大,但问题在于,这些氢几乎全部来自老场景:炼油、合成氨、甲醇、钢铁等。

更关键的是,供应端仍主要依赖未减排的化石能源。2024年,全球制氢消耗了约2900亿立方米天然气和9000万吨煤当量。低排放氢产量虽然在增长,但在全球总产量中的占比仍不到1%。

这就是氢能行业的真实底盘:世界不缺氢,缺的是低碳、便宜、可靠、有人买单的氢。

图1|全球氢需求规模巨大,但低排放氢仍不足1%。数据来源:IEA Global Hydrogen Review 2025。

所以,最近几年项目取消、目标下修,并不奇怪。IEA也承认,到2030年基于企业公告可能形成的低排放氢产量,从上一版展望的4900万吨/年降至3700万吨/年。电解制氢项目贡献了大部分下调。换句话说,朋友圈里的“宏大叙事”少了,能不能开工、能不能卖出去、能不能赚钱,开始成为硬指标。

这不是坏事。任何新产业真正进入商业化之前,都要经历一轮“挤水分”。光伏、风电、锂电都经历过。氢能现在也到了这一步。

为什么IEA仍然说“进展是真的”?

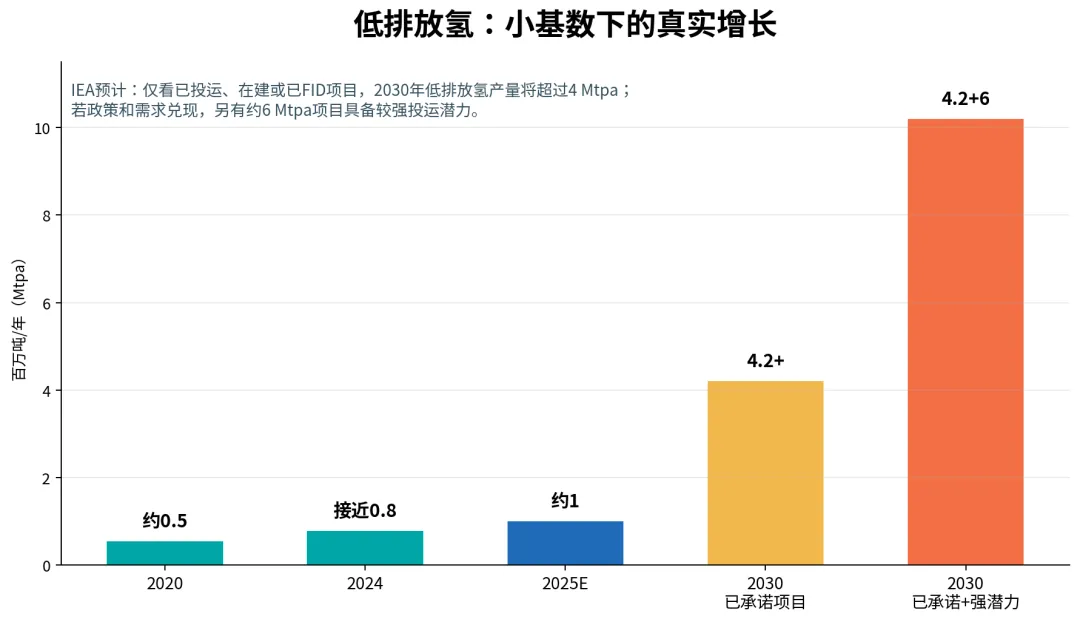

因为把镜头拉近,会看到另一组数据。2020年,全球低排放氢产量只有50多万吨;2024年接近80万吨;IEA预计2025年将接近100万吨。这个体量与全球总需求相比仍然很小,但增长曲线已经出现。

更重要的是,到2030年,仅计算已经投运、在建或完成最终投资决定(FID)的项目,低排放氢产量预计可超过400万吨/年;如果政策、需求和基础设施继续跟上,另有约600万吨/年的项目具备较强落地潜力。

图2|低排放氢仍是小基数,但已从示范进入可见增长。数据来源:IEA 2025/2026公开资料。

IEA在《Energy Technology Perspectives 2026》中还给出一个信号:2025年全球低排放氢生产投资接近80亿美元,同比增长80%。同时,电解槽部署到2030年的预期增长节奏,被IEA拿来与早期光伏爬坡阶段类比。这个类比不是说氢能会复制光伏的速度,而是说明:产业链正在从“喊目标”进入“堆产能、降成本、找场景”的阶段。

更现实的变化发生在项目质量上。IEA称,自2020年以来,已有超过200个低排放氢生产项目完成最终投资决定。项目总管线缩水,但完成FID的项目数量反而增加。这就是“进展是真的”的含义:不是公告更多,而是能落地的项目更清楚了。

氢能找回了自己的硬场景

过去氢能最容易被误解的地方,是把它想象成“万能能源”。什么都能用氢,最后往往变成什么都不经济。

现在的产业判断更清晰:氢能不是要去替代每一度电,也不是要在家用轿车上和锂电硬碰硬。它真正有机会的地方,是那些“电很难直接替代、碳又必须降下去”的场景。

第一,是现有工业用氢的低碳替代。炼化、合成氨、甲醇,本来就在用氢。把灰氢逐步换成低排放氢,比从零开发一个陌生市场更现实。

第二,是绿色氨、绿色甲醇和航运燃料。航运不是一个小市场,港口又天然具备集聚属性。IEA提到,全球船用燃料加注需求高度集中,17个港口覆盖超过60%的加注需求;接近80个港口具备较成熟的化学品操作经验,部分港口附近还可以接入低排放氢项目。这意味着,氢能不一定先以“H₂”的形态大规模远距离流动,完全可能先变成氨、甲醇等更容易储运和交易的载体。

第三,是重卡、矿山、港口、公交等封闭或半封闭交通场景。燃料电池乘用车不一定是主战场,但高频、固定线路、集中补能的重载交通,仍有机会跑出局部经济性。

第四,是长周期储能和电力系统灵活性。电池适合高效率、短周期;氢更适合季节性、跨区域和大规模能量转化。它不是“电池替代品”,更像新型能源体系里的缓冲垫。

中国为什么成了最大变量?

如果说全球氢能正在从“概念期”转向“筛选期”,中国则正在把筛选期直接推向规模化。

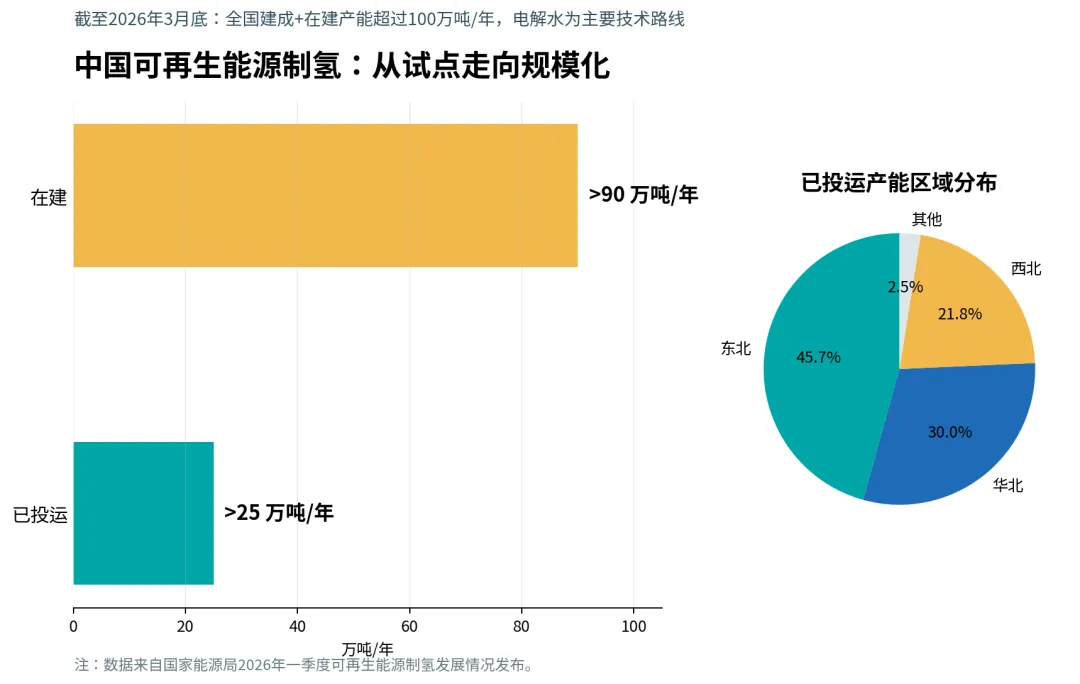

国家能源局4月27日发布的数据显示,截至2026年3月底,全国建成和在建可再生能源制氢产能规模超过100万吨/年。其中,建成投运超过25万吨/年,较2024年底增长超过1倍;在建超过90万吨/年,电解水制氢是主要技术路线。

区域上,东北地区已投运可再生能源电解水制氢项目产能占全国45.7%,华北占30%,西北占21.8%。吉林、内蒙古、新疆等地一批万吨级项目投运,多个5万吨级及以上项目启动建设。更值得注意的是,已投运项目平均规模约4900吨/年,而在建项目平均规模已提高到约1.3万吨/年,说明示范项目正在向工程化、规模化转化。

图3|中国可再生能源制氢项目正在从小型示范转向更大单体规模。数据来源:国家能源局。

中国的优势并不只在“敢上项目”。更关键的是四件事同时存在:大规模风光资源、成熟制造能力、既有煤化工/炼化/合成氨需求,以及地方产业组织能力。

这也是为什么IEA会强调,中国已经成为全球电解槽部署和制造的核心力量。全球电解水装机在2024年达到约2GW,到2025年7月又新增超过1GW;中国在全球已装机和已完成FID的电解槽容量中占比约65%,在全球电解槽制造能力中占比接近60%。

但优势越大,越要警惕“快”带来的副作用:设备内卷、项目利用小时不足、产氢和用氢错配、地方重复建设。这一轮氢能比拼,最后看的不是谁先喊出百万吨,而是谁能把便宜绿电、稳定用氢、储运网络和长期合同串成闭环。

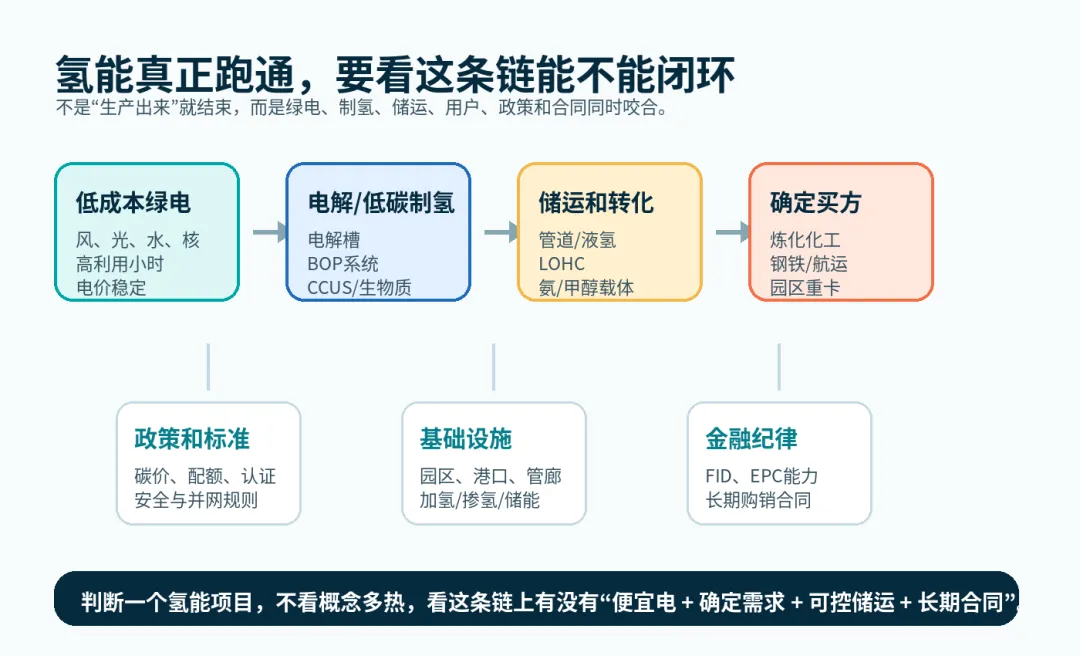

真正的产业机会,不在“氢”这个字本身

接下来,氢能产业链最有价值的机会,大概率会集中在三个位置。

图4|氢能不是单点技术,而是一套“能源-工业-交通”闭环。原创制图。

第一,是装备和系统集成。电解槽很重要,但电解槽不是全部。膜电极、催化剂、双极板、密封材料、电力电子、纯化、压缩、控制系统、BOP配套,以及与可再生能源波动匹配的运行能力,都会决定一公斤氢的真实成本。

第二,是储运和基础设施。氢难储、难运,正是行业痛点,也正是未来利润池所在。短距离可以靠气态运输和园区管网,中长距离可能依赖管道、液氢、有机液体储氢,或者直接转化为氨、甲醇等氢基产品。谁能把“最后一公里”和“跨区域调配”成本打下来,谁就抓住了产业链咽喉。

第三,是场景运营。氢能不是卖设备就结束,而是要卖“可用的低碳能源服务”。炼化厂、化工园区、港口、钢厂、矿山、重卡走廊,一旦形成稳定用氢需求,项目才有融资、扩产和降本的底气。

换句话说,氢能产业最值钱的公司,未必是讲故事最漂亮的公司,而是能把“制、储、运、加、用”做成闭环的人。

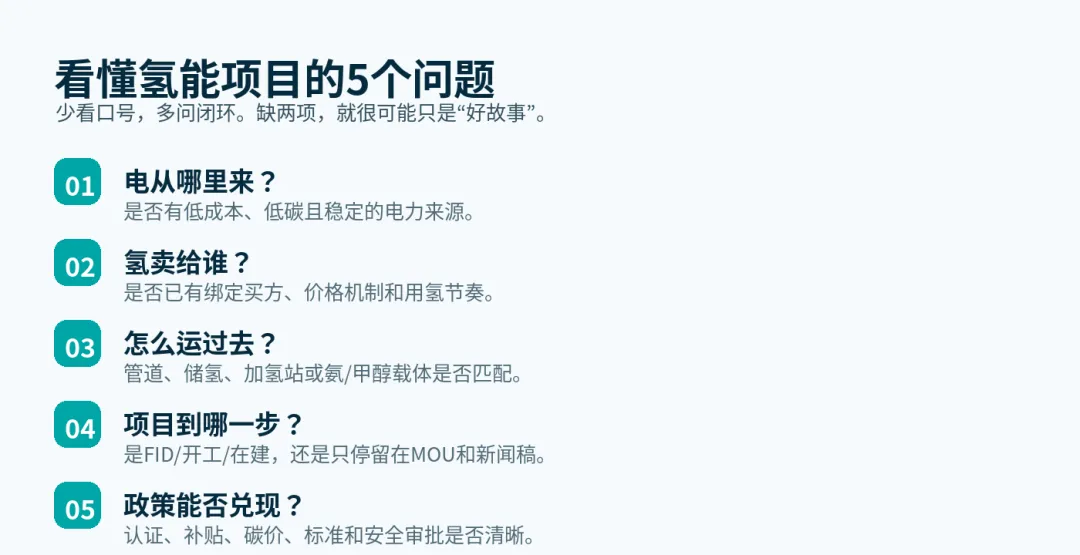

看懂氢能项目,记住5个问题

第一,电从哪里来?低排放氢的成本,首先取决于低成本低碳电力。没有稳定便宜的电,绿氢很难便宜。

图5|看氢能项目,先问闭环,再谈空间。原创制图。

第二,氢卖给谁?没有明确买方、没有长期协议、没有价格机制,产能再大也可能变成闲置资产。

第三,怎么运过去?制氢地和用氢地错配,是很多项目的隐形杀手。储运半径、管道条件、加氢站利用率,决定项目能不能跑通。

第四,项目到哪一步?MOU、框架协议、新闻稿,都不是FID。能开工、能并网、能投产、能稳定交付,才算真正跨过门槛。

第五,政策能否兑现?低排放氢现阶段仍离不开政策支持。认证、碳价、配额、补贴、安全标准、并网规则,任何一个环节不清晰,都可能拖慢项目。

少看“氢能万亿”,多看这五个问题。缺两项以上,大概率就是好故事;五项基本齐备,才可能是真项目。

这一次,氢能赢在“不再万能”

IEA这次最有价值的判断,不是给氢能打鸡血,而是把话说得更冷静:进展是真的,障碍也是真的。

低排放氢还很小,成本还不够低,基础设施还不完善,需求侧还需要政策和合同来托底。可与此同时,投资在增加,FID在增加,中国的产能在增加,工业和航运等硬场景也在变得更具体。

这一次,氢能最迷人的地方不是“想象力无限”,而是边界终于清晰了。

它不是下一辆新能源汽车,也不是替代一切的终极能源。更准确地说,它可能是下一套绿色工业基础设施:把可再生能源变成工业原料、长周期储能、绿色燃料和跨区域能源载体。

能源转型里,最大的变化往往不是从一句口号开始,而是从一条管线、一份长期购销合同、一座真正开工的项目开始。

所以,当IEA说“氢能进展是真的”,真正值得关注的不是热度回来了,而是产业开始把故事拆成工程、合同和现金流。能跨过这一步,氢能才算真正上路。