51页PPT-开源证券-非银金融行业2026年度投资策略:景气向好,攻守兼备

- 2026-05-09 14:55:13

景气向好,攻守兼备!2026非银金融投资策略全景解读:券商+保险双主线机会来了

2025 年接近尾声,资本市场暖风频吹,非银金融作为行情“晴雨表” 与 “弹性先锋”,迎来关键布局窗口。开源证券发布《非银金融行业 2026 年度投资策略》,明确给出核心判断:券商景气延续、保险价值回归,两大板块均处估值低位、业绩向上区间,2026 年具备攻守兼备的配置价值。

本文用最通俗的语言、最清晰的逻辑,拆解这份重磅策略,帮你一键抓住明年非银金融核心机会。

一、核心总览:2026 非银金融两大主线,景气向好 + 估值低位

本次报告核心结论非常清晰:

1.券商:业绩高景气延续,ROE 有望突破前高,板块估值仍处历史低位,战略性增配时机已到。

2.保险:业绩与负债端双双改善,资产端弹性释放,长端利率企稳+ 权益市场向好,估值修复空间打开。

3.整体方向:政策友好、资金向好、业绩兑现,非银金融成为2026 年 A 股不可忽视的核心配置方向。

二、券商板块:景气度延续,战略性增配正当时

券商是本轮行情最直接的受益板块,报告从复盘、基本面、政策、业务、估值、选股六大维度,全面看好。

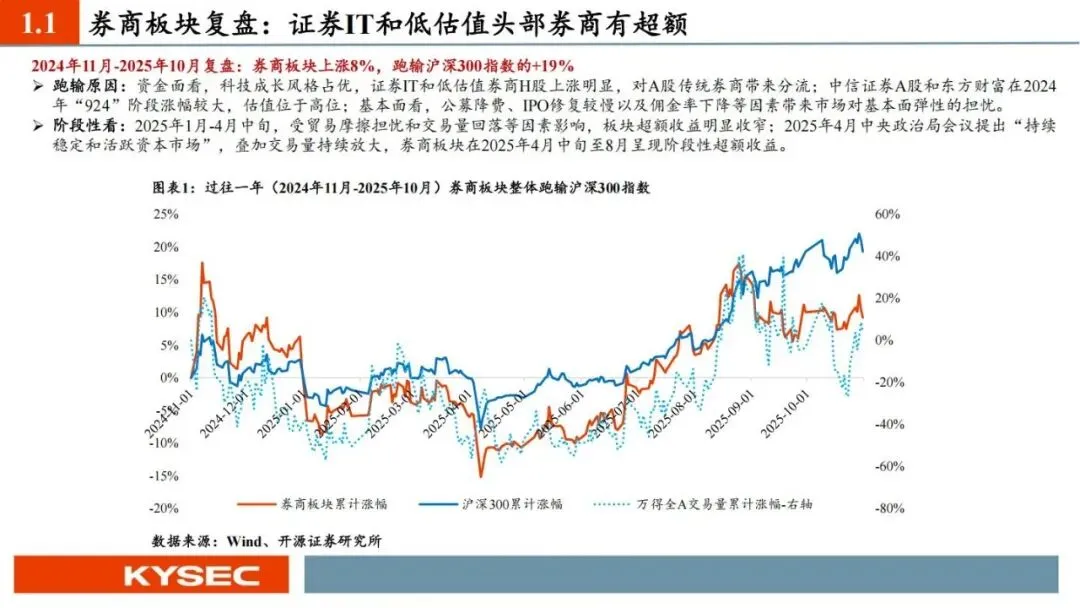

1. 板块复盘:过去一年谁在涨?证券 IT + 头部券商 H 股领跑

2024.11-2025.10,券商板块整体上涨 8%,略跑输沪深 300,但结构分化明显:

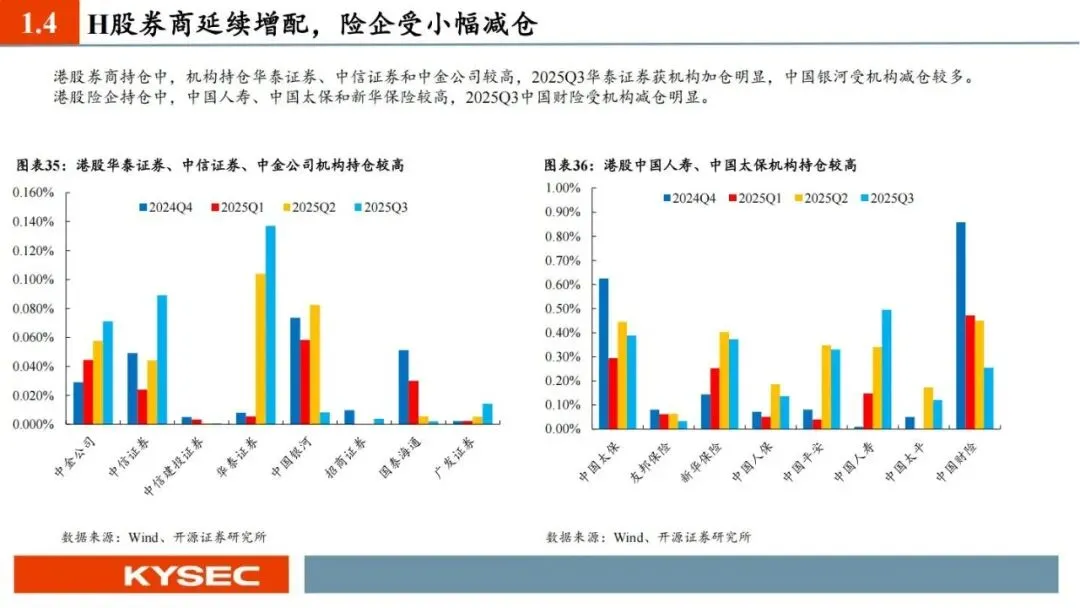

•超额收益集中在两类:证券IT(指南针、同花顺、九方智投)、头部券商 H 股(广发、华泰、中金、东方证券 H)。

•A 股传统券商受资金分流、估值高位拖累,表现相对平淡。

•2025 年 4 月后,在 “活跃资本市场” 定调 + 交易量放大下,券商走出阶段性超额行情。

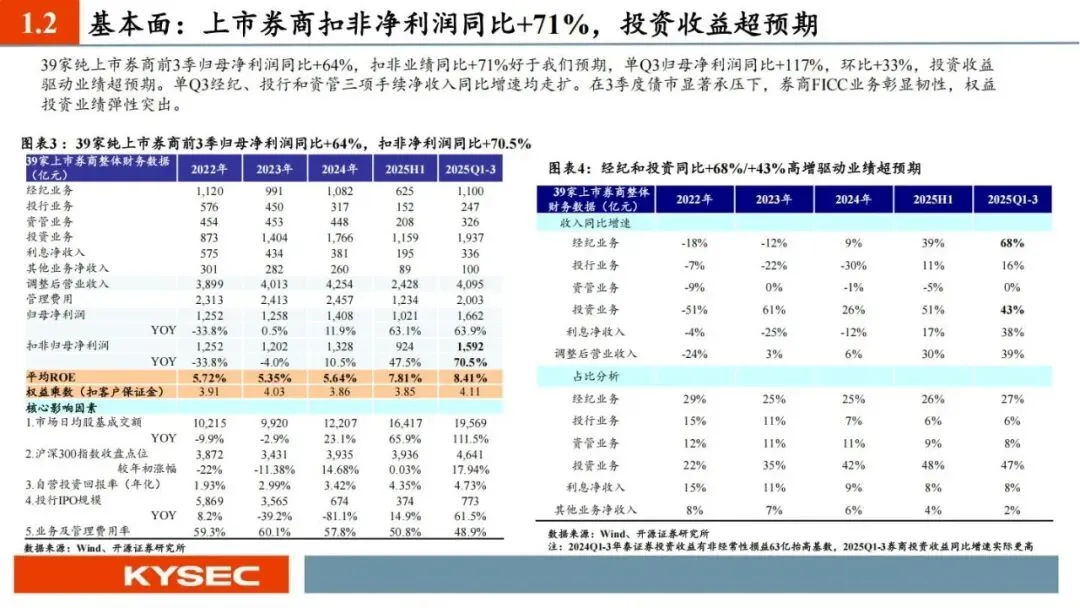

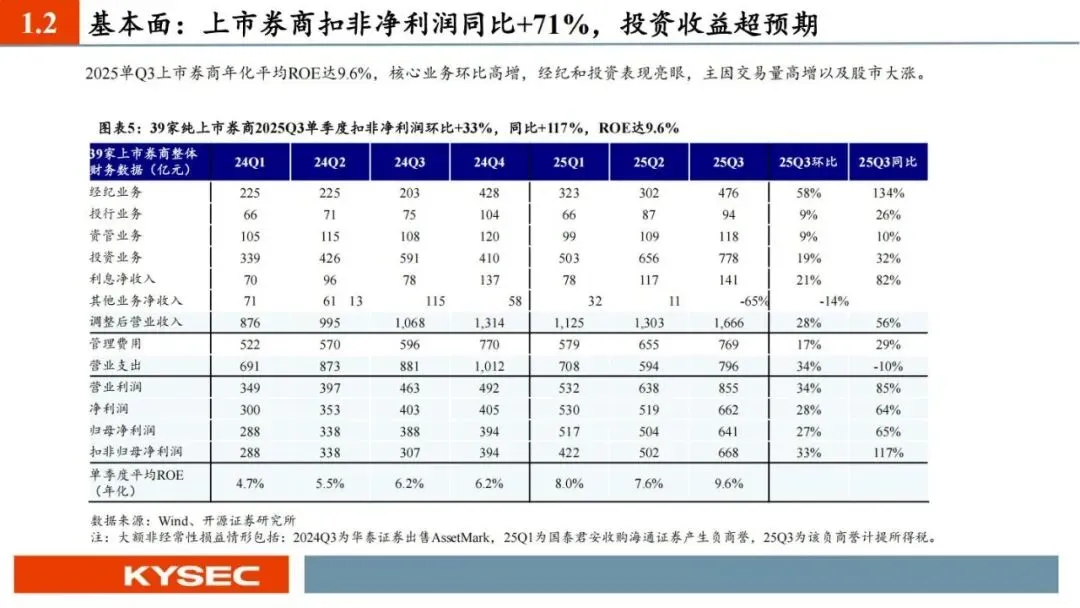

2. 基本面炸裂:前三季度业绩大超预期,投资收益成核心引擎

数据最有说服力,39 家纯上市券商 2025 年前三季度表现亮眼:

•归母净利润同比+ 64%,扣非净利润同比+ 71%,远超市场预期。

•单Q3 归母净利润同比+ 117%、环比 + 33%,业绩加速释放。

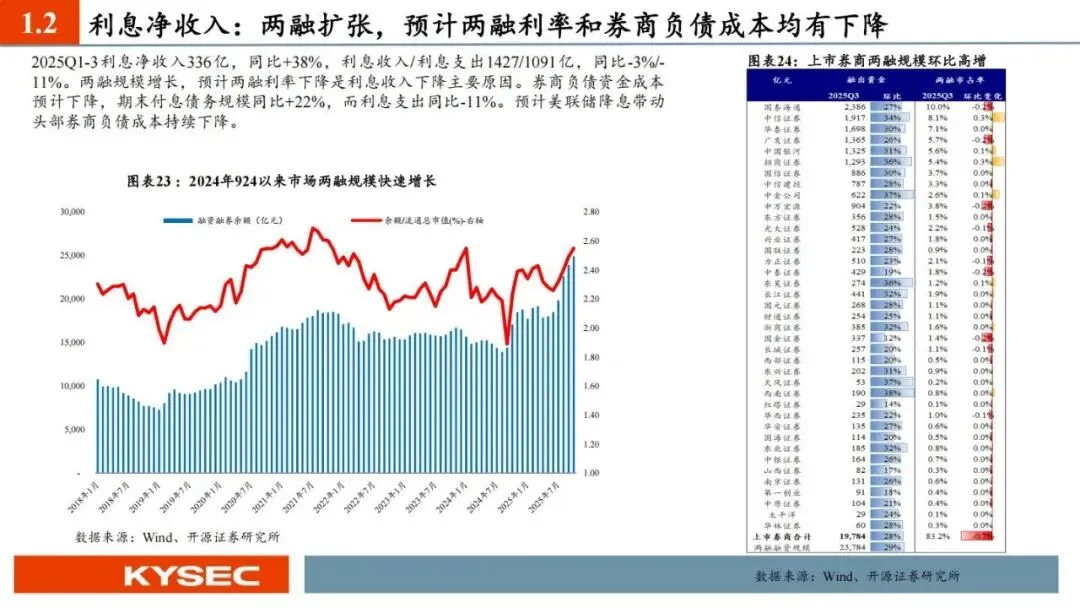

•核心驱动:市场交易量爆发+ 股市上行,自营投资收益大幅增长,FICC 业务韧性十足。

•头部券商优势显著:多数头部券商ROE 超 10%,显著优于中小券商,行业集中度持续提升。

3. 四大核心业务:全面回暖,多点开花

(1)经纪业务:交易量爆发,收入同比 + 68%

•市场日均股基成交额同比+ 112%,零售佣金率保持平稳。

•偏股基金新发同比+ 183%,代销金融产品收入持续改善。

•零售能力强的券商(国信、广发、中信)经纪收入增速领跑。

(2)投行业务:IPO 回暖,海外投行高增

•A 股 IPO 规模同比+ 61%,项目数量同步增长,创业板改革将进一步打开空间。

•港股IPO 同比 + 229%,头部券商海外投行收入翻倍,中信、中金海外投行收入均超10 亿元。

(3)资管业务:同比持平,长期向好

•受债市波动影响短期承压,券商资管AUM5.8 万亿、同比 + 1%。

•头部券商资管收入稳健,中信、广发、国泰君安保持高增长,长期随财富管理升级持续改善。

(4)自营投资:收益率大幅提升,弹性拉满

•2025 年前三季度自营投资收益率4.73%,创近年新高。

•权益投资弹性突出,金融资产规模同比+ 13%,衍生品业务快速复苏。

4. 政策红利:“十五五” 定调积极,券商充分受益

“十五五” 规划对资本市场定位全面升级:

•明确提高资本市场制度包容性、适应性,大力发展直接融资、期货衍生品、资产证券化。

•推进资本市场高水平开放,巩固香港国际金融中心地位,券商海外业务迎来新叙事。

•行业走向资本集约化、高分红、降本增效,ROE 提升有政策支撑。

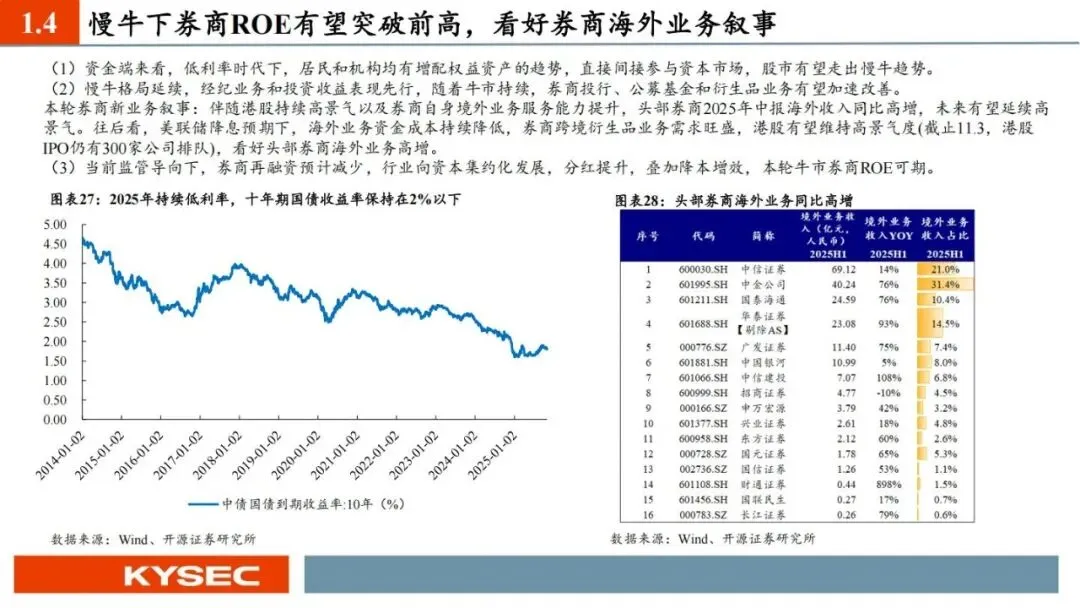

5. 重磅新逻辑:海外业务成券商下一增长极

报告重点强调本轮券商行情的新亮点:

1.供给端:2025 年中报头部券商海外收入同比高增,体量创历史新高。

2.需求端:企业出海、居民跨境投资需求旺盛,跨境衍生品需求爆发。

3.成本端:美联储降息预期下,海外资金成本下降,利好跨境业务。

4.市场端:港股高景气延续,IPO 排队企业超 300 家,海外业务将持续高增长。

6. 估值与持仓:机构低配 + 估值低位,修复空间巨大

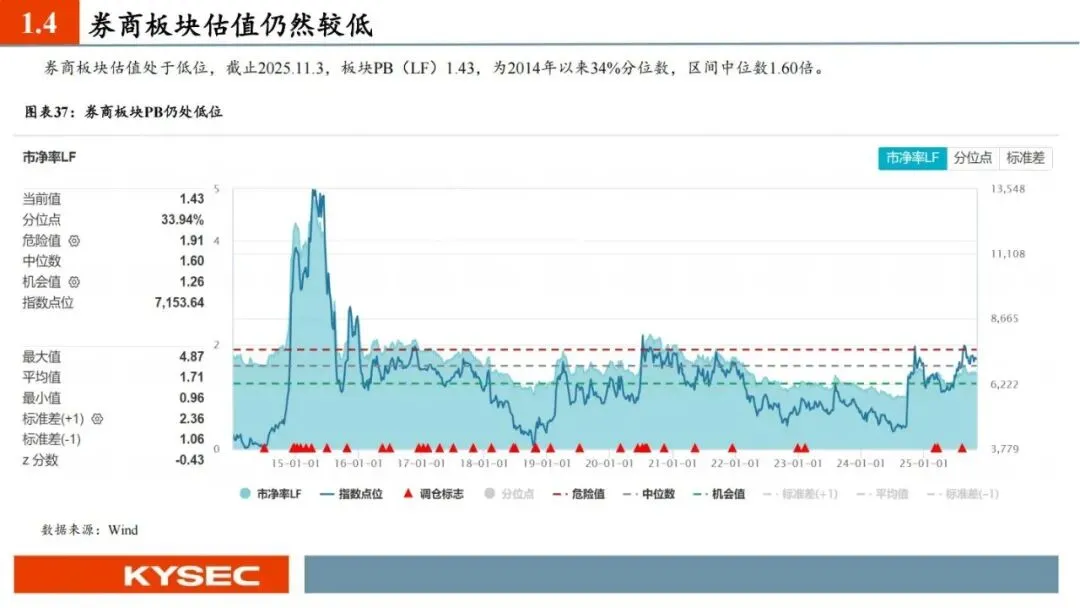

•估值:券商板块PB 仅 1.43 倍,处于 2014 年以来34% 分位,远低于历史中位数。

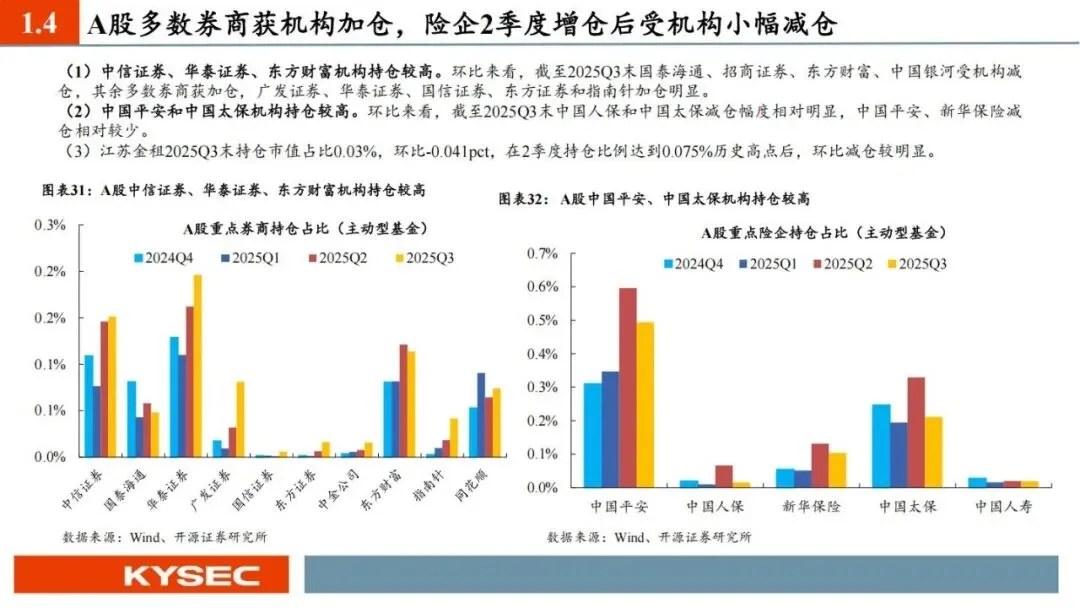

•持仓:2025Q3 主动基金券商持仓占比仅 0.86%,相对A 股低配 3.21 个百分点,处于历史低位,后续加仓空间充足。

7. 券商选股三条主线(直接抄作业)

报告明确给出推荐方向,聚焦优势龙头:

1.海外+ 机构业务龙头:华泰证券、中金公司

2.大财富管理龙头:广发证券、东方证券H

3.零售+ 跨境资管龙头:国信证券

多元金融补充:高股息、盈利稳增的江苏金租。

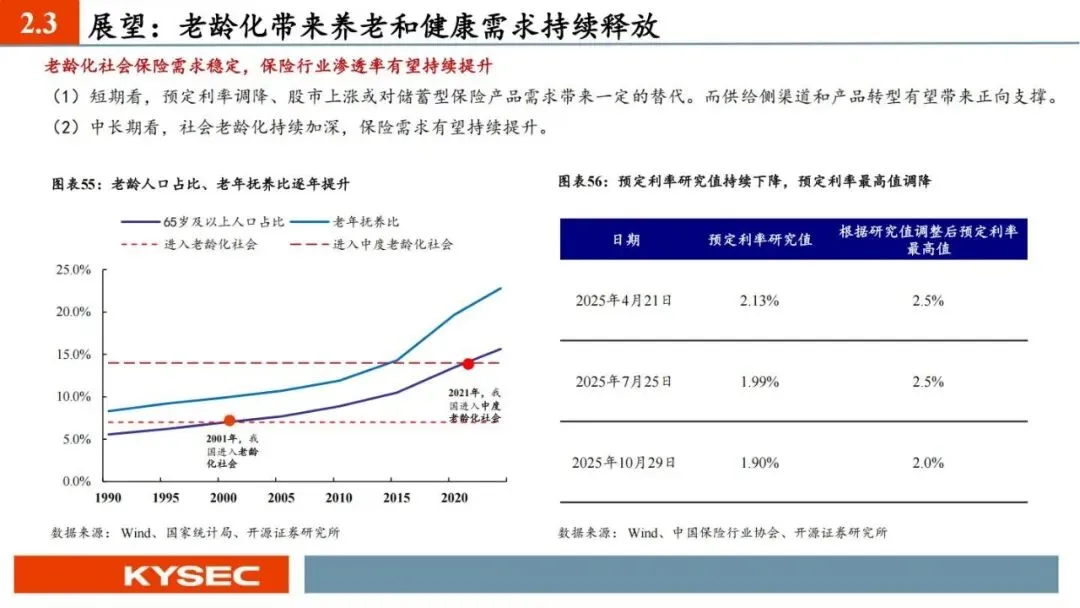

三、保险板块:业绩回暖,负债端改善,估值修复在即

保险板块经历长期调整后,2026 年迎来基本面+ 估值双击机会,报告从复盘、业绩、负债、资产、估值五大维度全面看好。

1. 板块复盘:低估值 H 股 + 绩优标的领涨

2024.11-2025.10,保险板块上涨 9%,结构亮点突出:

•H 股显著优于 A 股:低估值+ 高股息吸引南下资金,中国人寿 H、新华保险 H 涨幅领跑。

•绩优标的超额明显:新华保险、中国财险、中国人寿业绩增速领先,股价表现强势。

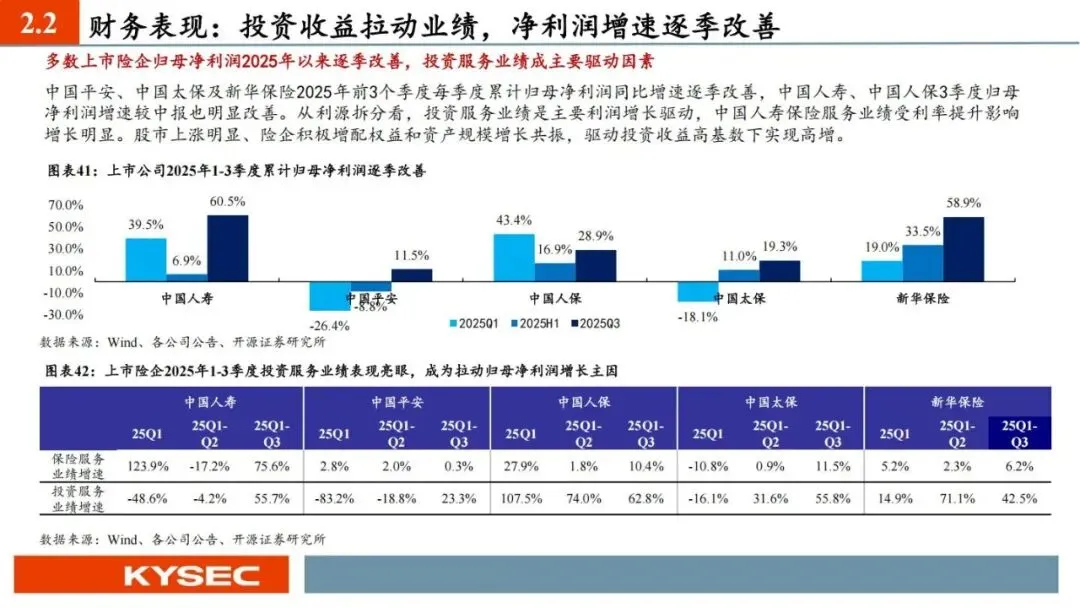

2. 业绩端:投资收益拉动,净利润逐季改善

5 家 A 股上市险企 2025 年前三季度数据亮眼:

•合计归母净利润同比+ 33.5%,较中报+ 3.7% 大幅扩张,新华、中国人寿增速超 50%。

•核心驱动:权益市场向好+ 险企增配权益资产,投资收益在高基数下仍高增长。

•平安、太保营运利润保持正增长,平安财险、资管业务表现突出。

3. 负债端:新单高增,NBV 回暖,渠道结构优化

保险最核心的负债端迎来边际改善,这是估值修复的关键:

1.新单保费全面正增长,银保渠道成为最大增量,同比大幅高增。

2.NBV 同比高增,预定利率调降带来产品需求提振,价值率提升。

3.渠道结构:

○银保渠道:监管放开限制+ 低利率环境,新单持续高增。

○个险渠道:队伍企稳、人均产能提升,2026 年有望回暖。

4.产品转型:分红险成为主流,新产品分红实现率超100%,客户接受度提升。

5.业务品质:13 期、25 期保单继续率上升,行业迈向高质量发展。

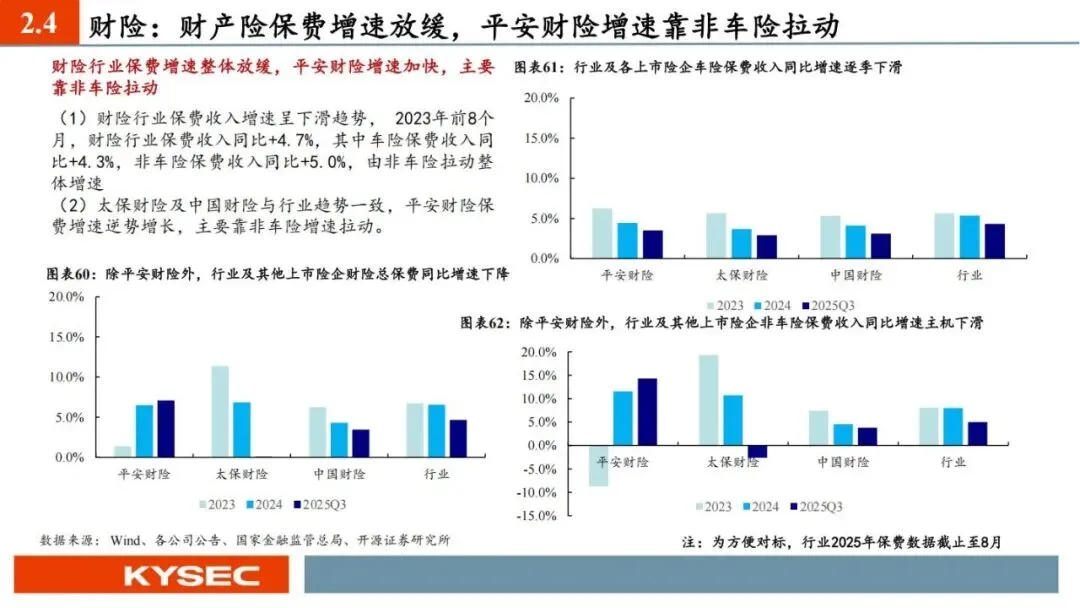

4. 财险板块:COR 改善,非车险报行合一落地利好

•财险综合成本率(COR)同比改善,3 季度受自然灾害影响小幅回升,长期向好。

•2025 年 11 月非车险报行合一正式执行,将进一步规范竞争、降低成本,承保利润持续改善。

•平安财险靠非车险拉动增速领跑,行业格局持续优化。

5. 投资端:权益增配 + 利率企稳,收益率大幅提升

保险投资端迎来量价齐升:

•总投资资产规模同比+ 15%,资金充裕。

•净投资收益率小幅收窄,但总投资收益率大幅扩张,新华保险前三季度年化总投资收益率达8.6%。

•险企大幅增配权益资产,重点布局高股息标的,OCI 账户占比提升,平滑业绩波动。

6. 保险核心逻辑:估值低位,利差改善,2026 年修复空间打开

1.长端利率底部企稳,险企净资产压力缓解。

2.负债成本回落,利差持续改善,ROE 保持高位。

3.估值:主流险企PEV均低于1 倍,处于历史极低水平,安全边际极高。

4.2026 年开门红可期,H 股配置价值更突出。

7. 保险推荐标的

•中国平安:综合金融龙头,财险+ 资管业务亮眼,分红稳健。

•中国人寿H:负债端改善明显,H 股折价收敛,弹性充足。

•中国太保:营运利润稳健,估值极低,修复空间大。

四、2026 年非银金融核心风险提示

报告同时明确了需要关注的风险,做到进退有据:

1.股市大幅波动:直接影响券商自营、保险权益投资收益。

2.保险负债端不及预期:开门红低于预期、分红险转型不顺。

3.券商财富管理/ 资管增速放缓:居民理财需求下滑、市场波动影响。

4.政策推进不及预期:资本市场改革、对外开放节奏慢于预期。

五、最终结论:2026 非银金融,攻守兼备,重点布局

综合全文,这份重磅策略给2026 年非银金融投资定下总基调:

1.券商:业绩高景气+ 政策红利 + 海外新成长 + 估值低位,战略性增配,优先头部龙头。

2.保险:负债端改善+ 资产端弹性 + 估值修复,价值回归,优先低估值H 股与绩优龙头。

3.整体配置:券商重进攻、保险重防守,非银金融成为2026 年 A 股攻守兼备的核心板块。

对于普通投资者而言,无需纠结细节,抓住头部券商+ 优质险企两条主线,把握估值低位、业绩向上的核心机会,即可分享2026 年非银金融的成长红利。

简要总结与分析

2026 非银金融券商景气延续、保险价值修复,双板块均处估值低位、业绩向上周期。券商看头部与海外业务,保险看负债改善与低估值H 股,政策友好、资金加仓空间大,具备攻守兼备配置价值,是明年核心布局方向。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告