17页PPT-浙商证券-2026年非银行业风险排雷手册——年度策略报告姊妹篇

- 2026-05-09 15:08:01

2026非银行业风险排雷手册:看清风险,才能放心做多!

浙商证券最新发布《2026 年非银行业风险排雷手册》,作为年度策略报告姊妹篇,核心目的不是看空,而是主动排雷、逆向护航,帮投资者精准把握非银板块投资机会,避开潜在陷阱。

报告明确非银2026 年核心基调为蓄力夯基,乘势而上,在估值低位、2025 年滞涨背景下,板块补涨潜力充足,同时清晰拆解行业与个股核心风险,给出跟踪与应对思路,为全年投资指明方向。

一、报告核心定位:排雷不是看空,是为更好做多

这份风险排雷报告是浙商证券2026 非银行业年度策略的配套补充,核心逻辑有三点:

1.2026 年资本市场主线:结构转型信心重振,外需悲观彻底扭转,科技投入见效、非美市场拓展、系统性慢牛上行,为非银板块提供支撑。

2.非银板块现状:当前处于估值低位,2025 年整体滞涨,高贝塔属性将随权益慢牛凸显,2026 年具备高胜率+ 高赔率补涨机会。

3.排雷核心意义:换位思考年度策略软肋,揭示市场误判风险,前瞻行业最大困难,用逆向思维强化看多逻辑,让投资更稳健。

二、年度策略核心:两大假设+ 三大软肋,筑牢投资根基

(一)策略核心观点:蓄力夯基,乘势而上

非银板块估值处于历史低位,叠加2025 年滞涨调整充分,2026 年将依托权益市场慢牛行情,释放贝塔弹性,选股优先高切低,布局有alpha、低估值、低位置标的。

(二)策略成立的两大核心假设

1.权益市场继续上行A 股依托流动性驱动提升风险偏好,外资流入 + 居民存款搬家成为两大增量资金,成交量、收益率持续向上,支撑非银业绩与估值。

2.长端利率低位震荡长端利率保持平稳,无大幅下行,险企资产再配置压力边际缓解,避免负债端与资产端双重承压。

(三)策略成立的三大核心软肋

这是非银板块2026 年最需要警惕的三大核心风险,直接决定策略有效性:

1.权益市场持续下行非银属高贝塔板块,股市下行直接冲击业绩:保险投资收益锐减、净利润下滑;券商经纪、信用、自营、资管、投行全业务线受挫,板块行情走弱。

2.经济复苏不及预期经济疲软压制居民收入与风险偏好,资本市场景气度低迷,保险资产+ 负债端双承压,券商多项业务受限,板块行情长期受制约。

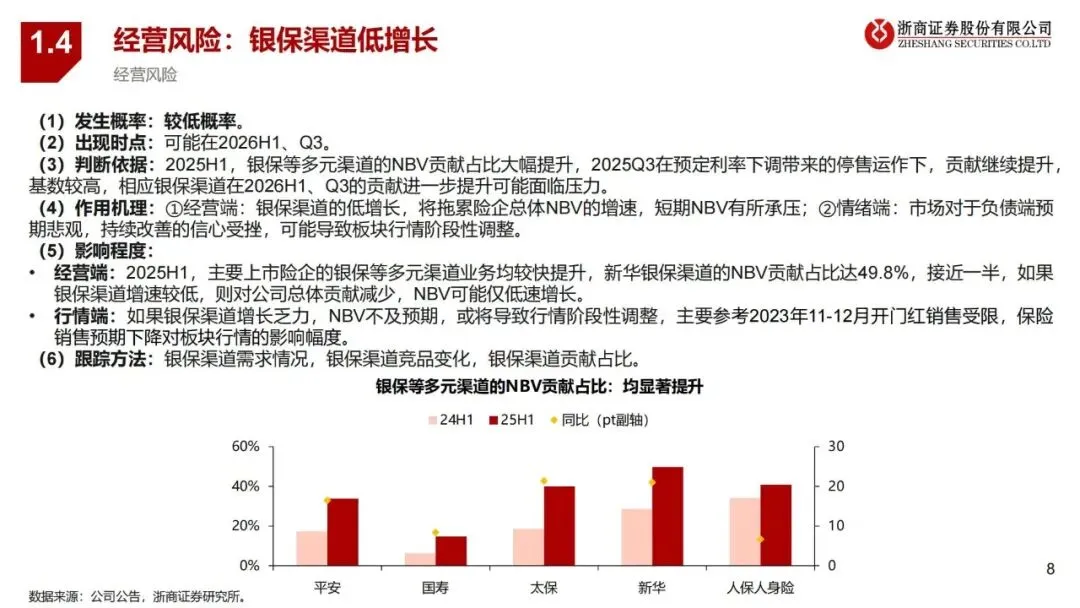

3.银保渠道业绩低增银保渠道是保险负债端核心增长极,低增将直接拖累总体NBV 增速,打击市场对负债端改善的信心,引发板块阶段性调整。

三、行业三大风险全拆解:概率、机理、影响、跟踪一目了然

报告对三大核心风险做了全面量化分析,所有风险发生概率均为较低,无需过度恐慌,重点在于跟踪预警。

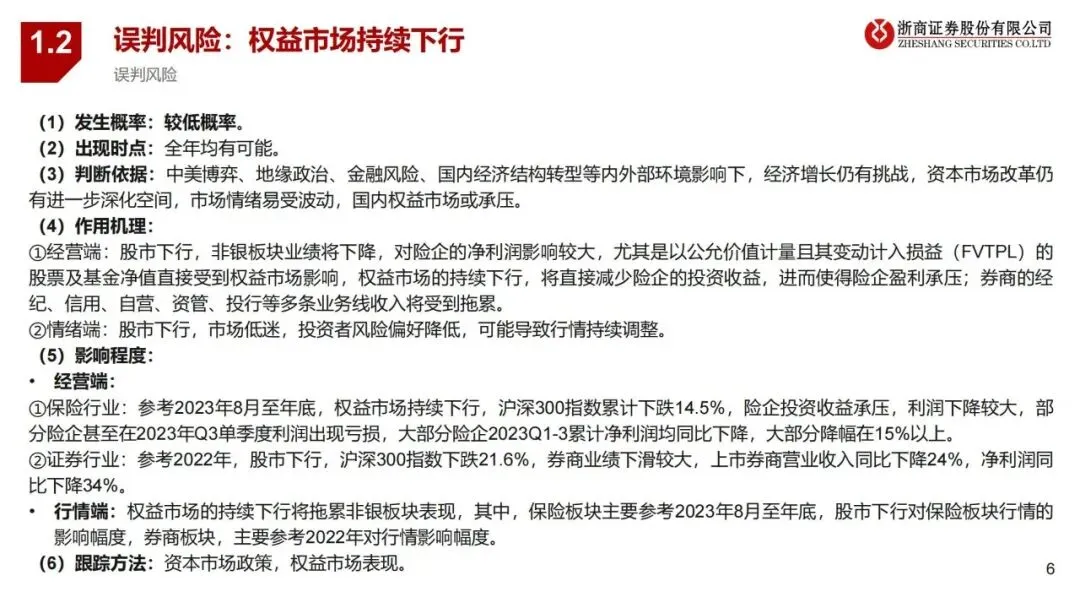

1. 误判风险:权益市场持续下行

•发生时点:全年均有可能

•作用机理:经营端,险企FVTPL 股票基金净值下跌,投资收益缩水;券商业绩全线下滑。情绪端,投资者风险偏好降低,行情持续调整。

•影响程度:参考历史数据,2023 年 8-12 月沪深 300 跌 14.5%,险企净利润降幅超 15%;2022 年沪深 300 跌 21.6%,券商营收降 24%、净利润降 34%。

•跟踪方法:紧盯资本市场政策、权益市场每日表现。

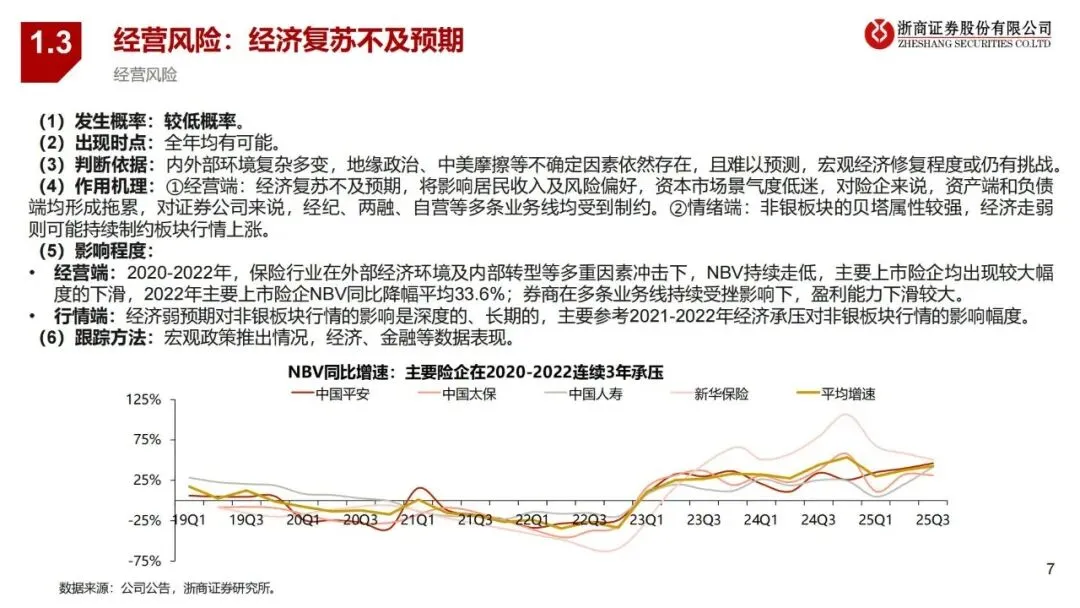

2. 经营风险:经济复苏不及预期

•发生时点:全年均有可能

•作用机理:经营端,居民消费与投资意愿下降,保险NBV 持续走低,券商盈利能力下滑。情绪端,非银贝塔属性放大悲观预期,行情深度调整。

•影响程度:2020-2022 年主要上市险企 NBV 年均降幅 33.6%,经济承压对非银影响长期且深远。

•跟踪方法:关注宏观政策落地、经济金融核心数据。

3. 经营风险:银保渠道低增长

•发生时点:2026 年上半年、第三季度

•作用机理:经营端,2025 年银保渠道 NBV 贡献占比大幅提升,高基数下 2026 年增长承压,拖累整体 NBV。情绪端,负债端预期转弱,引发行情阶段性调整。

•影响程度:2025 年上半年新华保险银保渠道 NBV 贡献占比达 49.8%,渠道失速将直接拉低公司业绩增速。

•跟踪方法:监测银保渠道新单保费、价值率变化、渠道竞品动态。

四、重点个股风险排雷:三只核心标的,风险精准锁定

报告针对推荐的中国太保、中国平安、湘财股份三只买入评级标的,逐一排查核心风险,明确影响路径与预警指标。

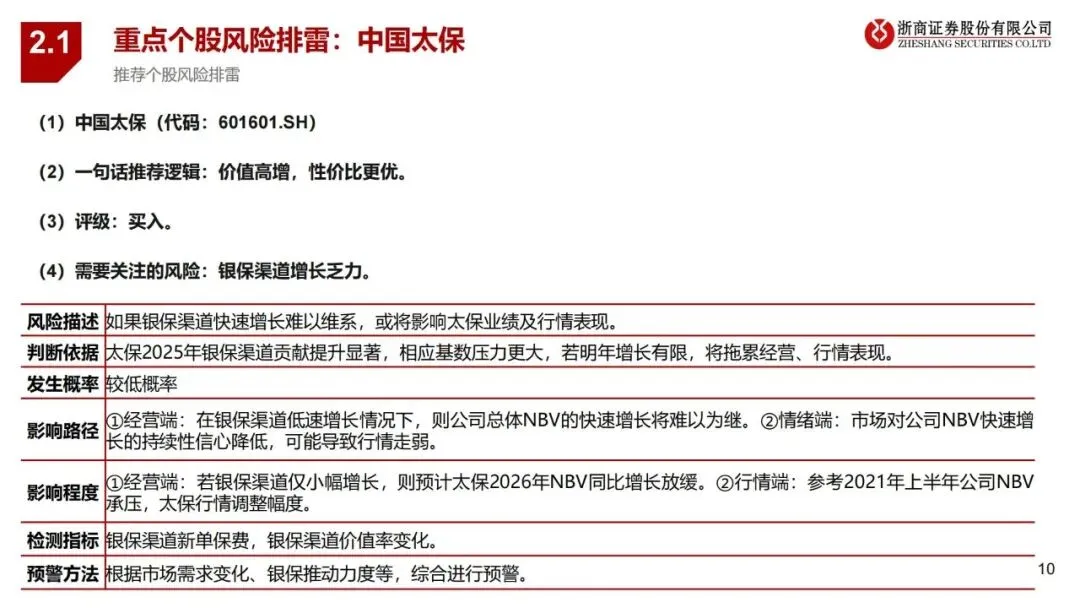

1. 中国太保([601601.SH]

•推荐逻辑:价值高增,性价比更优

•核心风险:银保渠道增长乏力

•风险解析:2025 年银保渠道贡献显著提升,高基数下 2026 年增长压力大,若增速放缓,将直接拖累 NBV 与股价表现。

•跟踪指标:银保渠道新单保费、渠道价值率。

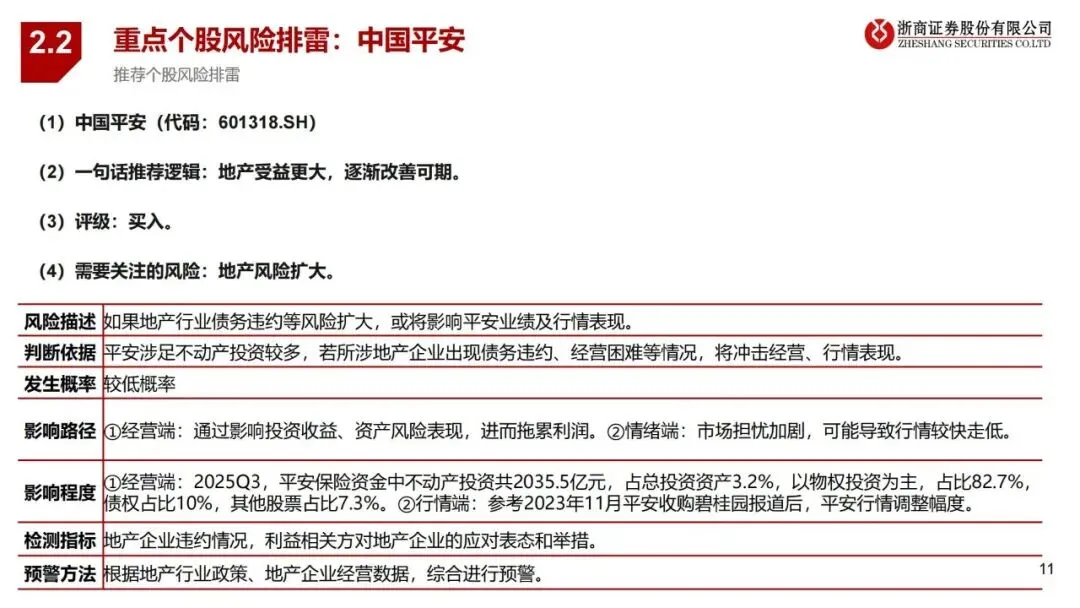

2. 中国平安(601318.SH))

•推荐逻辑:地产受益更大,逐渐改善可期

•核心风险:地产风险扩大

•风险解析:平安不动产投资规模2035.5 亿元,占总投资资产 3.2%,若地产债务违约扩散,将冲击投资收益与市场信心。

•跟踪指标:地产企业违约情况、行业政策与企业经营数据。

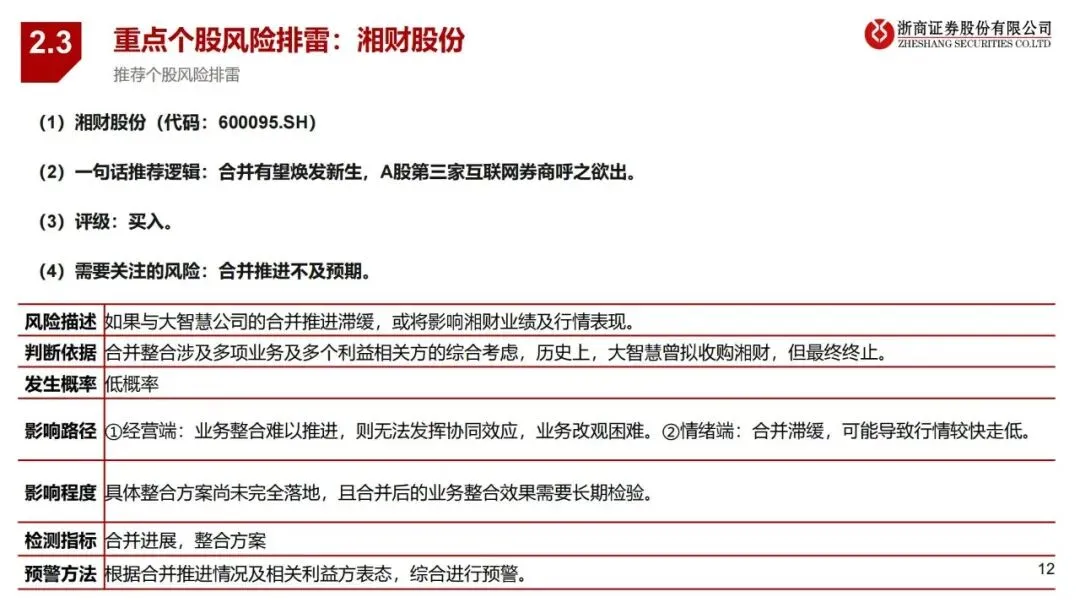

3. 湘财股份(600095.SH))

•推荐逻辑:合并有望焕发新生,A 股第三家互联网券商将至

•核心风险:合并推进不及预期

•风险解析:与大智慧合并涉及多方利益,历史曾有终止案例,若整合滞缓,无法释放协同效应,压制业务与股价。

•跟踪指标:合并进展、整合方案落地节奏。

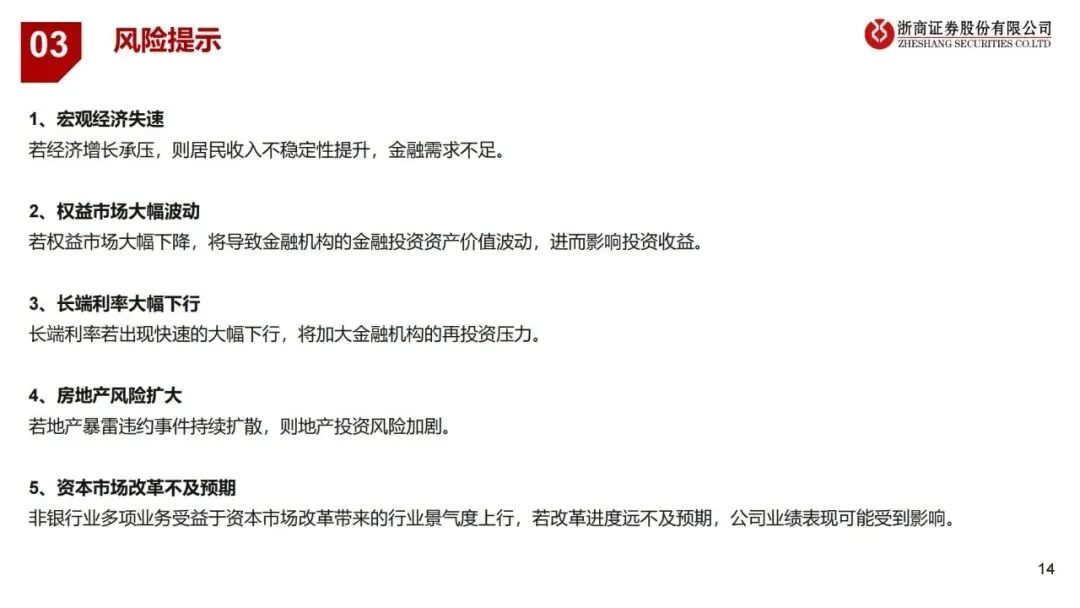

五、非银行业五大风险提示:全年投资必看底线

报告最后明确非银行业五大底线风险,覆盖宏观、市场、利率、行业、改革全维度,是2026 年投资的核心警戒线:

1.宏观经济失速:经济增长承压,居民收入不稳,金融需求全面不足。

2.权益市场大幅波动:资产价值剧烈波动,投资收益大幅缩水,业绩暴雷风险上升。

3.长端利率大幅下行:险企再投资压力急剧加大,资产端收益持续承压。

4.房地产风险扩大:地产违约扩散,涉房投资的金融机构资产质量恶化。

5.资本市场改革不及预期:非银多项业务依赖改革红利,进度滞后将压制行业景气度。

简要总结与分析

浙商证券2026 非银排雷报告清晰指出,板块估值低位具备补涨潜力,三大核心风险概率均低,只需紧盯权益、经济、银保渠道数据。个股风险明确可控,整体无需恐慌,逢低布局优质标的即可把握机会

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告