17页PPT-华源证券-2026年保险行业策略报告:银保渠道依靠网点数量渗透,个险渠道由“产品+服务”和“差异化账户”驱动

- 2026-05-12 18:11:16

2026保险行业大预判:银保狂飙、个险提质,利润拐点将至!

华源证券最新发布2026 年保险行业策略报告,明确给出看好评级。报告从渠道增长、负债成本、投资收益、公司价值、风险提示五大维度,清晰勾勒出明年行业发展主线。银保靠网点渗透爆发增长,个险凭产品与服务稳产能,寿险成本下行叠加权益加仓,行业正迎来基本面修复关键期。

一、2026 行业核心基调:增长可期,维持看好

1.整体增长判断

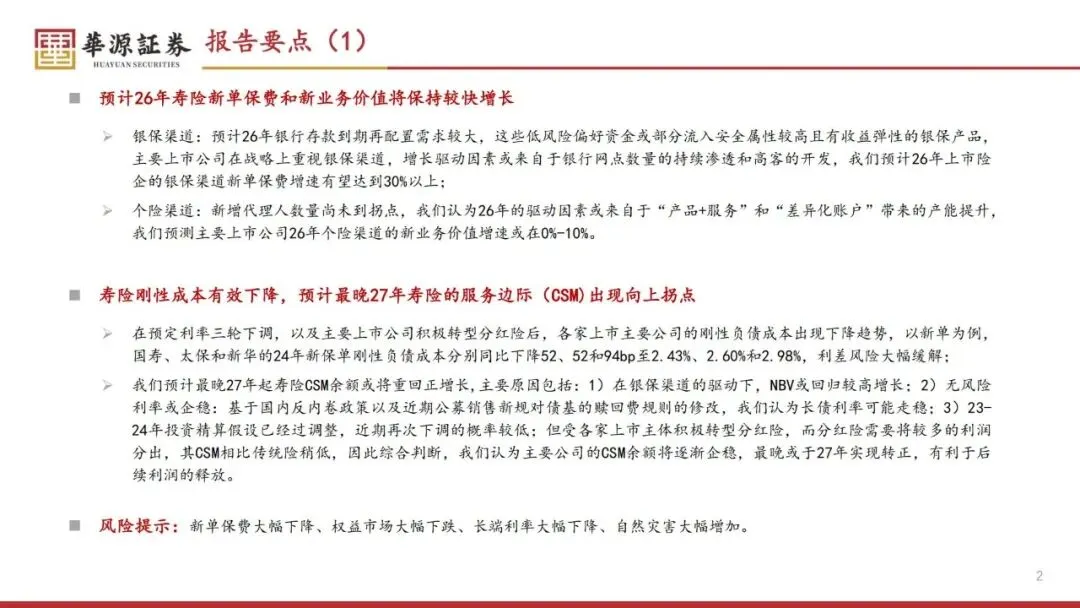

2026 年寿险新单保费与新业务价值(NBV)保持较快增长,银保渠道成为核心引擎,个险渠道温和提质,行业告别深度调整期,进入稳健复苏通道。

2.投资评级结论

华源证券对保险行业维持看好评级,在渠道转型、成本优化、投资弹性三重驱动下,上市险企业绩与估值具备双重修复空间。

3.核心增长逻辑

居民存款再配置需求释放、险企渠道战略升级、负债成本下行、投资收益改善,四大因素共同支撑行业景气度上行。

二、渠道格局重塑:银保高增30%+,个险稳产能 0%-10%

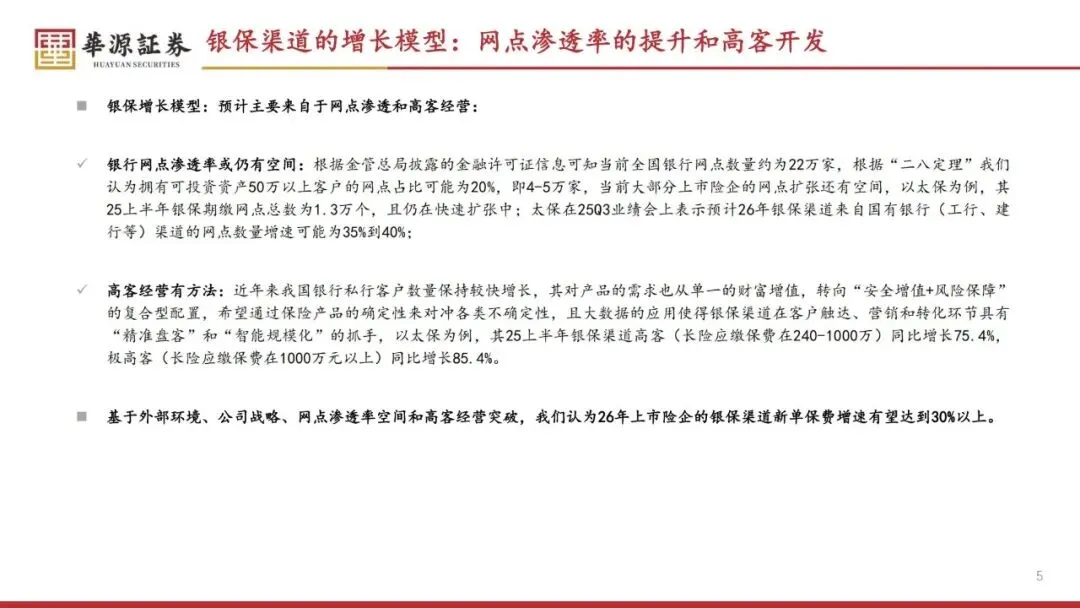

(一)银保渠道:网点渗透+ 高客开发,增速破 30%

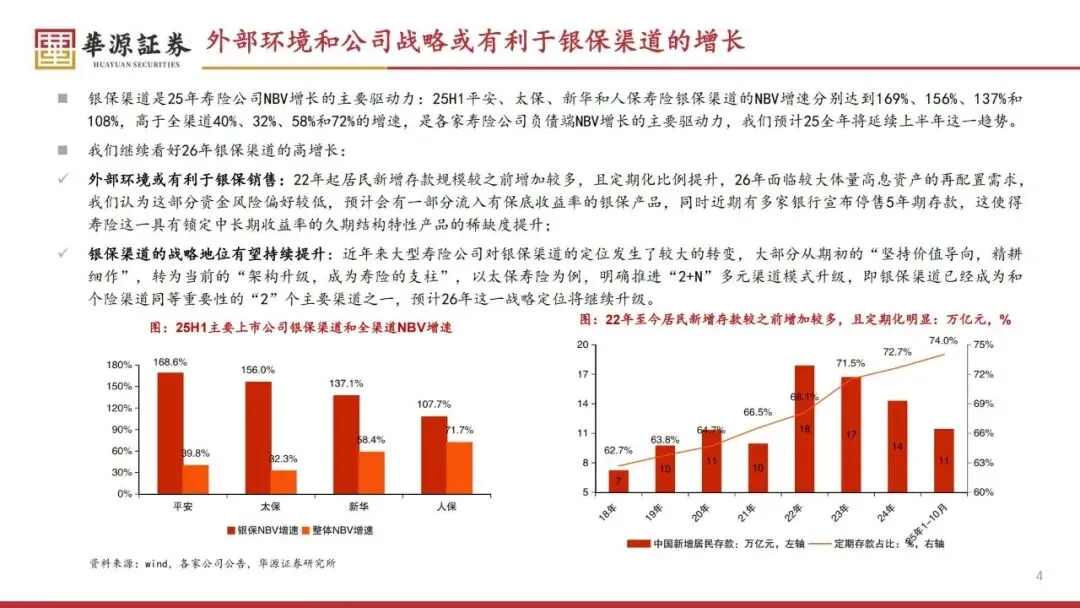

1.25 年已成增长主力

2025 年上半年,平安、太保、新华、人保寿险银保渠道 NBV 增速分别达169%、156%、137%、108%,远超全渠道增速,成为负债端核心驱动力。

2.26 年外部环境利好

2026 年大量高息定期存款到期,低风险偏好资金转向安全属性强、有收益弹性的银保产品;多家银行停售5 年期存款,保险中长期收益稀缺性凸显。

3.增长核心驱动

•网点渗透空间大:全国银行网点约22 万家,优质高客网点 4-5 万家,上市险企银保网点仍在快速扩张,太保 26 年国有行网点增速预计35%-40%。

•高客经营爆发:银行私行客户需求转向“安全增值 + 风险保障”,大数据精准营销推动高客单快速增长,太保 25 年上半年银保高客同比增75.4%,极高客增85.4%。

4.增速预测:2026 年上市险企银保新单保费增速有望超30%。

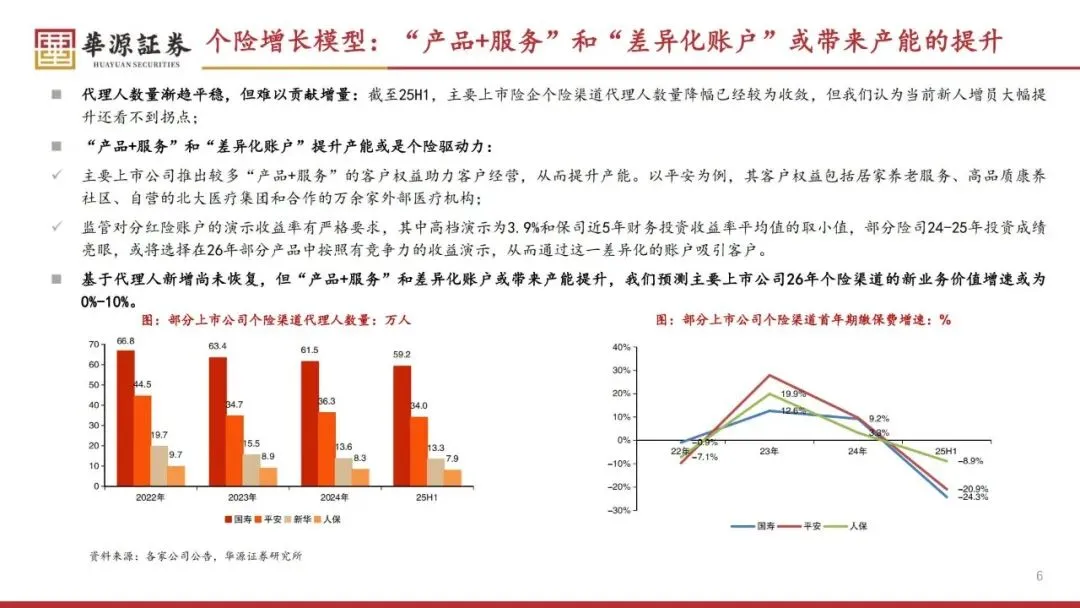

(二)个险渠道:产品+ 服务 + 差异化账户,产能提效

1.代理人数量无拐点

2025 年上半年主要险企代理人数量降幅收敛,但新人增员未现反转,数量难以贡献增长,产能提升成为唯一核心路径。

2.两大增长抓手

•产品+ 服务:平安推出居家养老、康养社区、医疗服务等配套权益,提升客户粘性与单产。

•差异化账户:分红险演示利率严格监管,头部险企凭借优秀投资业绩,以有竞争力的收益演示吸引客户。

3.增速预测:2026 年个险渠道新业务价值增速0%-10%,以质代量。

三、负债端改善:刚性成本大降,CSM 最晚 27 年转正

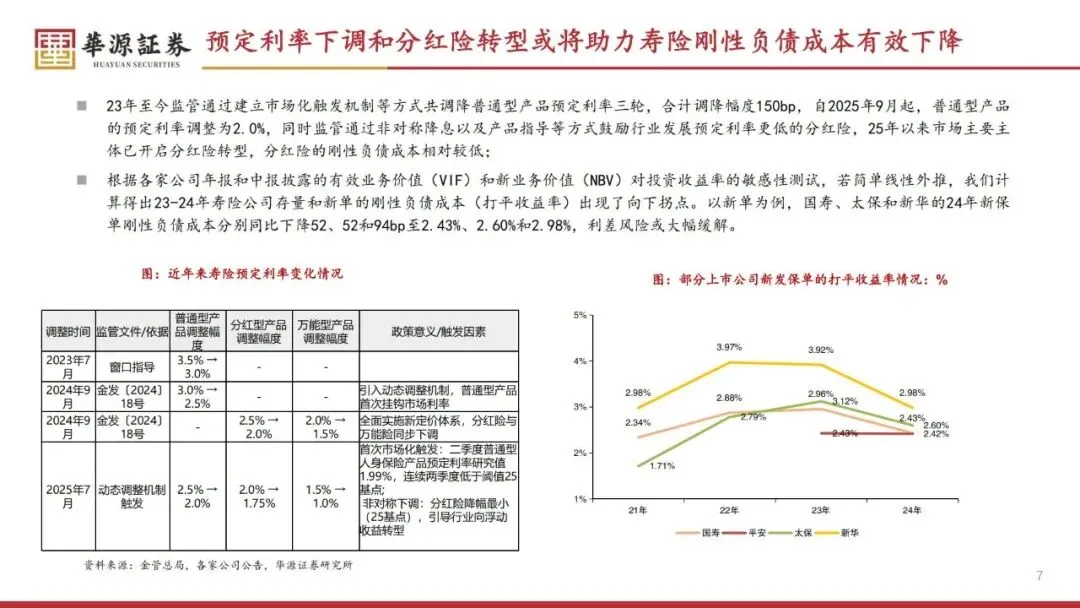

(一)预定利率三连降,负债成本显著下行

1.2023 年至今普通型产品预定利率三轮下调,累计降幅150bp,2025 年 9 月降至2.0%。

2.行业加速转型分红险,分红险刚性负债成本远低于传统险,利差风险大幅缓解。

3.2024 年国寿、太保、新华新单刚性负债成本分别降至2.43%、2.60%、2.98%,同比大幅下降。

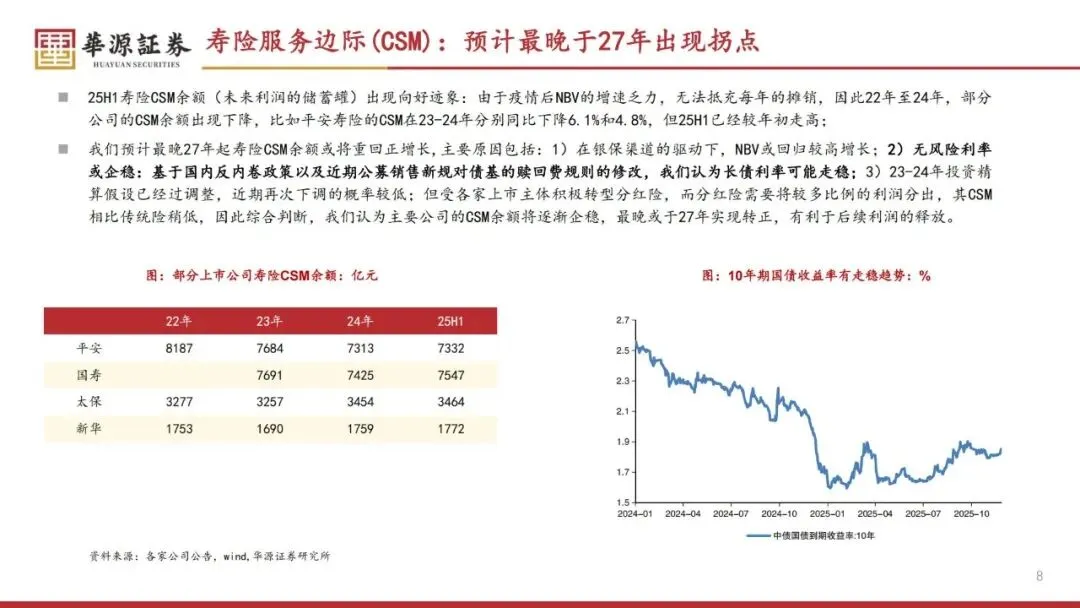

(二)寿险服务边际(CSM):最晚 2027 年迎向上拐点

1.CSM 定义:寿险未来利润的储蓄罐,2022-2024 年因 NBV 乏力持续下降,2025 年上半年已出现企稳迹象。

2.拐点三大原因

•银保驱动NBV 回归高增长;

•长端无风险利率有望企稳;

•投资精算假设调整到位,再次下调概率低。

3.结论:主要险企CSM 余额逐步企稳,最晚2027 年重回正增长,打开后续利润释放空间。

四、投资端升级:权益加仓提弹性,长期试点增厚利润

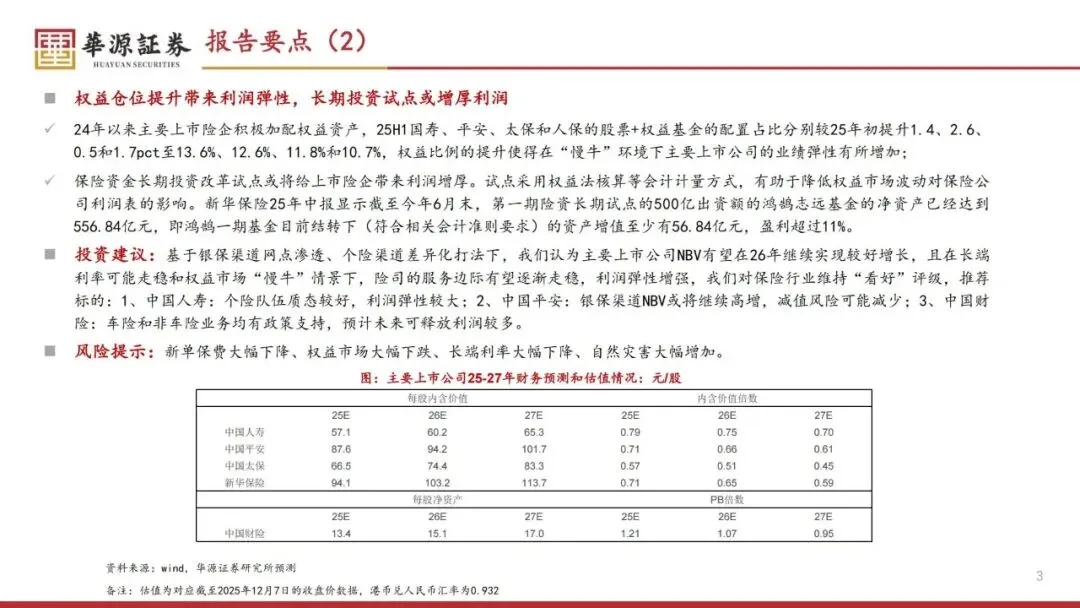

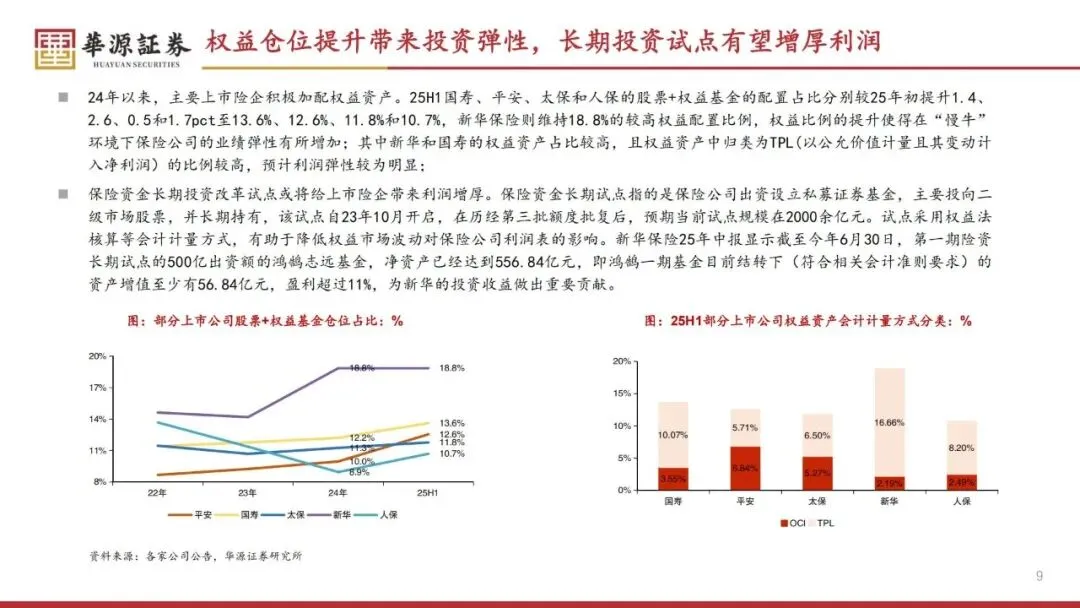

(一)权益仓位提升,业绩弹性增强

1.2025 年上半年,国寿、平安、太保、人保股票 + 权益基金占比分别提升至13.6%、12.6%、11.8%、10.7%,新华维持18.8%高位。

2.权益占比提升,在慢牛环境下,险企业绩弹性显著增加,国寿、新华利润弹性更突出。

(二)长期投资试点:会计优化+ 收益兑现

1.险资长期投资试点采用权益法核算,降低市场波动对利润表影响。

2.新华保险鸿鹄一期基金500 亿出资,半年盈利超11%,资产增值56.84 亿元,成为投资收益重要增量。

3.试点规模已超2000 亿元,持续为上市险企增厚利润。

五、重点标的推荐:三家公司各有亮点

1. 中国人寿:个险质优,利润弹性大

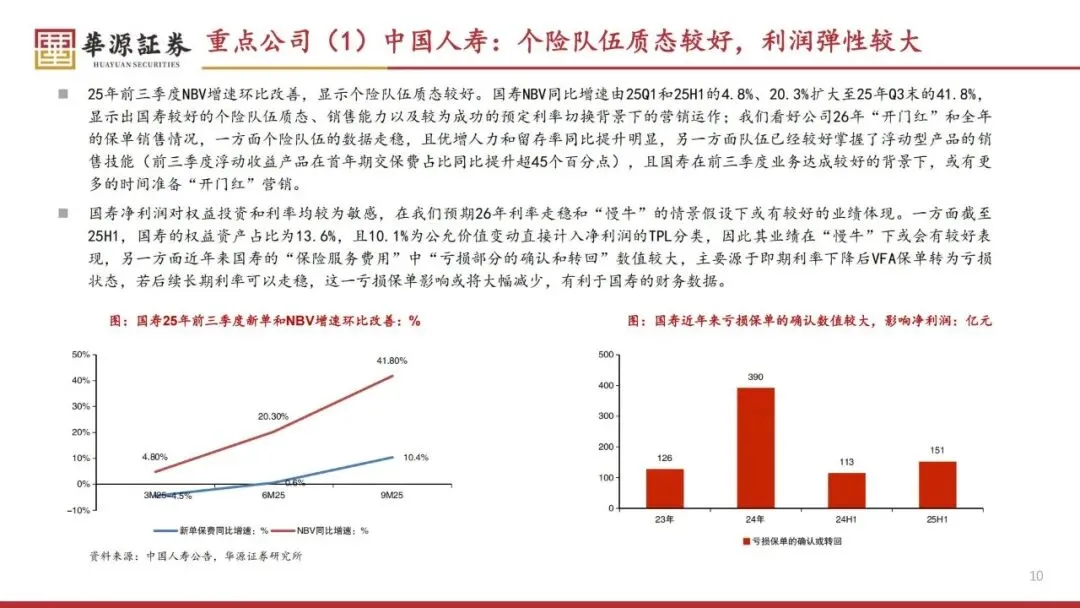

2025 年前三季度 NBV 增速升至41.8%,个险队伍质态改善,浮动收益产品销售能力突出;权益仓位高,利率企稳后亏损保单影响减弱,业绩弹性充足。

2. 中国平安:银保高增,减值压力缓解

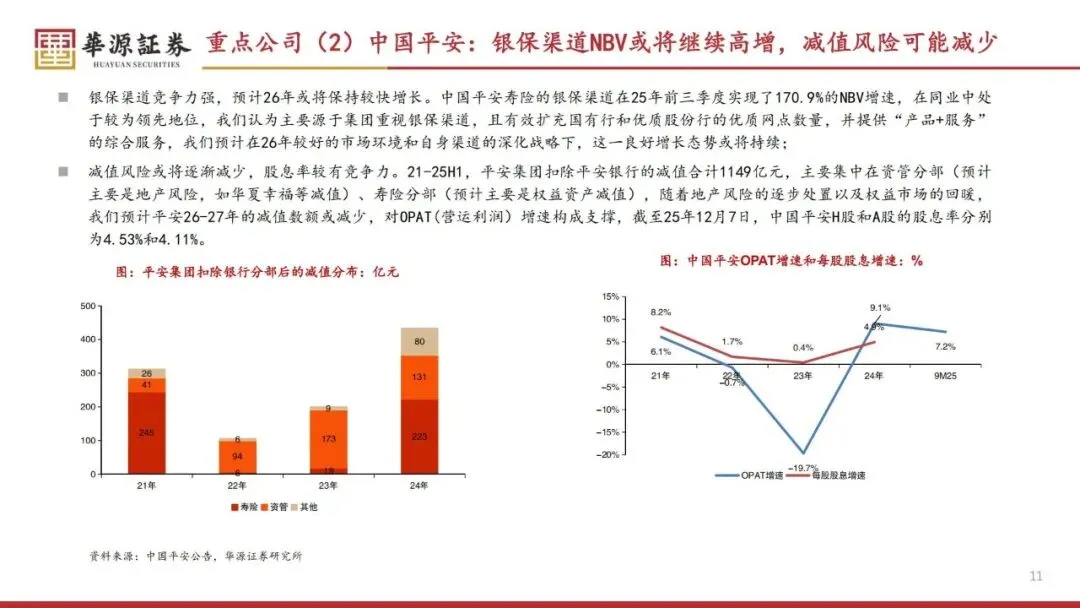

2025 年前三季度银保 NBV 增速170.9%,网点与服务优势显著;地产与权益减值逐步出清,26-27 年减值减少支撑营运利润,股息率具备竞争力。

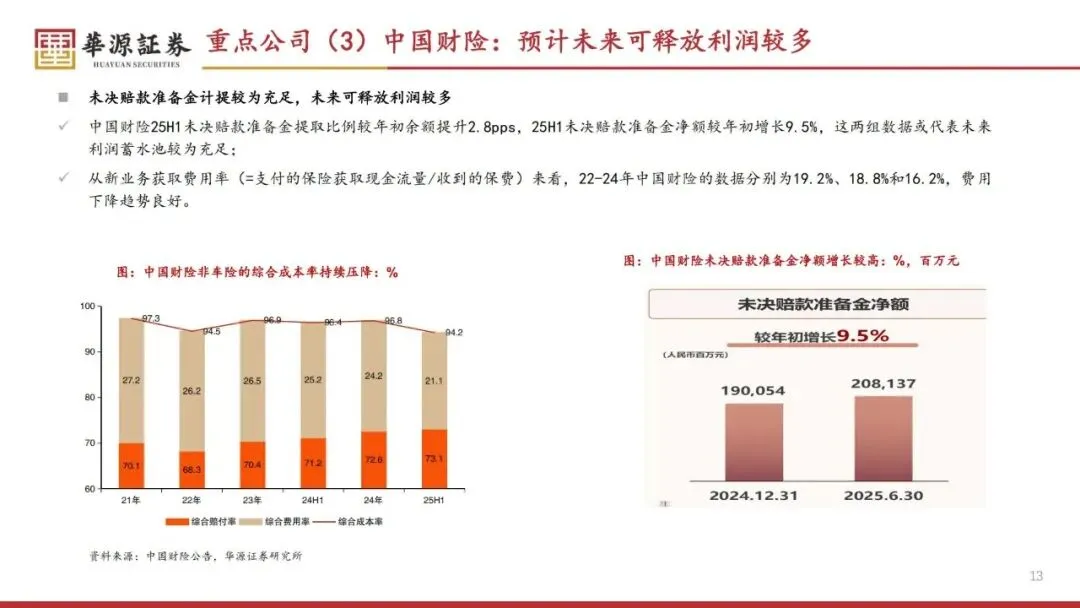

3. 中国财险:车险 + 非车险双轮驱动

•车险:家自车占比提升,新能源车险定价放开,承保利润改善;

•非车险:监管“报行合一” 严控费用,综合成本率下降,准备金充足,未来利润释放空间大。

六、核心风险提示

1.寿险新单保费大幅下滑,拖累NBV 与利润积累;

2.长端利率大幅下行,加剧再投资风险;

3.权益市场大幅下跌,影响投资收益与财务表现;

4.自然灾害大幅增加,压制财险承保利润。

简要总结与分析

2026 保险行业银保渠道凭网点与高客高增超 30%,个险靠产品服务稳增 0%-10%。负债成本大降,CSM 最晚 27 年转正,权益加仓与长期试点提利润。行业基本面持续修复,头部险企价值凸显,维持看好。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 危险化学品安全法解读PPT(36页)

- 80套师德师风PPT模板,老师演讲培训直接套用,再也不熬夜做PPT

- 劳动节班会PPT,班主任必备

- 【热点PPT+文字稿】第十三批志愿军遗骸归国

- P6+EXCEL可能要进"非遗"了,P6+WorkBuddy才是你组件

- 医护PPT课件:医务人员职业暴露预防及处理

- 115页PPT |《同仁堂健康零售4.0数字化战略规划》O2O 场景+体验店设计干货(附下载)

- 1例镇痛泵未关闭的不良事件汇报PPT经典案例

- 一句话搞定 PDF/Word/PPT全格式解析!AI 帮你从零搭建专属知识体系!

- 公众号文章上传附件、Word文档、Excel、PDF、PPT等文件,微信搜索【微简传档】小程序,点开即用 ,推荐