24页PPT-开源证券-固定收益2026年春季投资策略:通胀回归,走出低利率时代

- 2026-05-14 15:45:08

通胀回归,告别低利率!开源证券2026年固收春季策略全解读

2026 年资本市场最核心的主线是什么?通胀归来,低利率时代正式落幕。开源证券最新固定收益2026春季策略报告,以通胀回归为核心锚点,清晰勾勒出债市、股市、地产的运行逻辑,为投资者指明全年配置方向。本文用最通俗的语言,完整拆解这份重磅策略报告,看懂2026 年资产该怎么投。

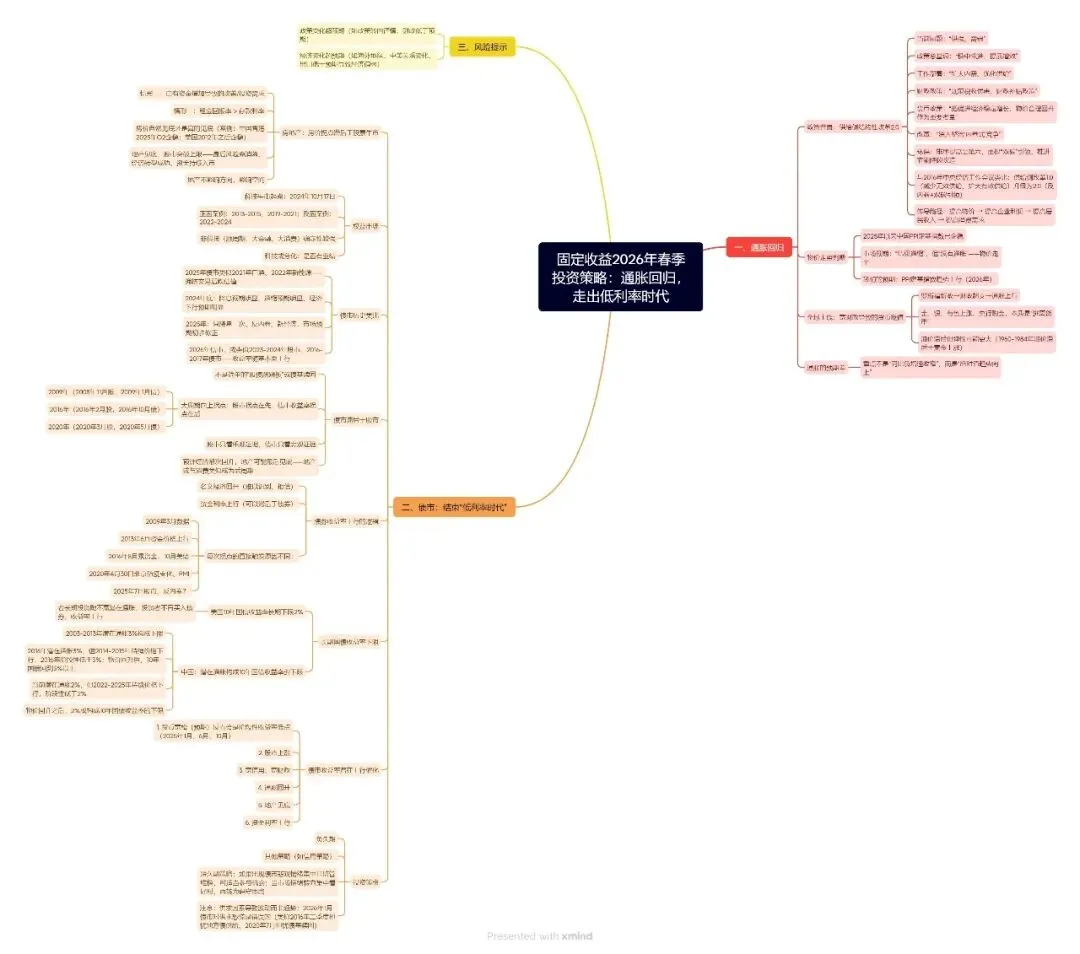

一、核心结论:2026 年两大关键判断

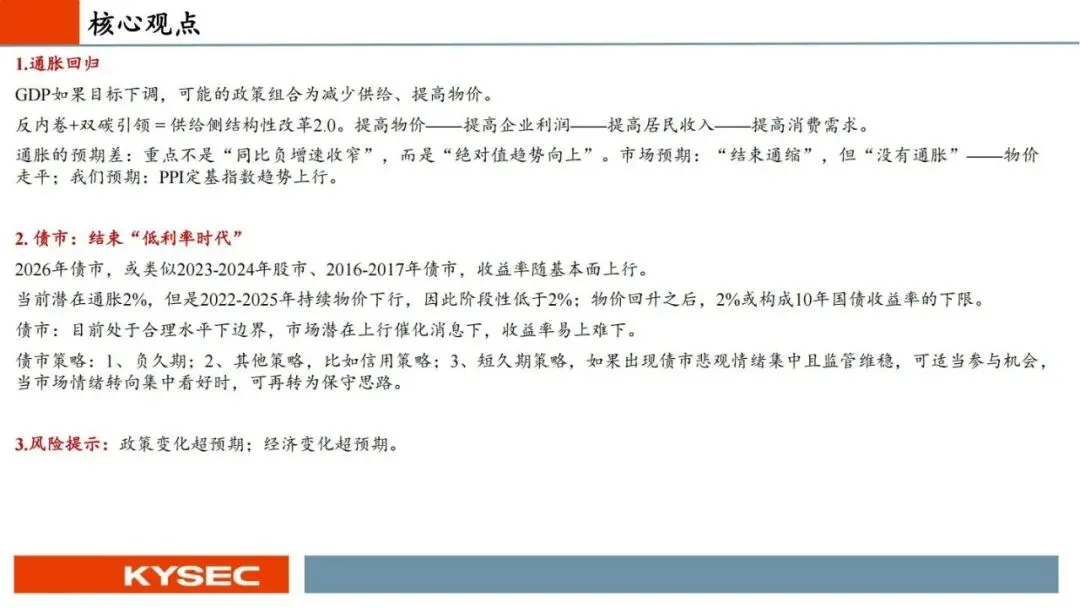

1.通胀正式回归:不是简单结束通缩,而是物价绝对值趋势向上,PPI 定基指数持续走高。

2.债市结束低利率时代:10 年国债收益率易上难下,2% 或成为长期收益率下限,低利率环境一去不返。

这两大结论,是贯穿全年资产配置的核心前提,所有投资策略都围绕这两点展开。

二、通胀回归:供给侧改革2.0 驱动,物价趋势上行

1. 政策底层逻辑:从 “供强需弱” 到 “供求再平衡”

2025 年中央经济工作会议明确指出,当前经济核心矛盾是供强需弱,政策总基调锁定“稳中求进、提质增效”,核心抓手是扩大内需、优化供给。

同时,政策重点整治“内卷式竞争”,双碳战略排序提升,成为供给侧改革的核心引领。

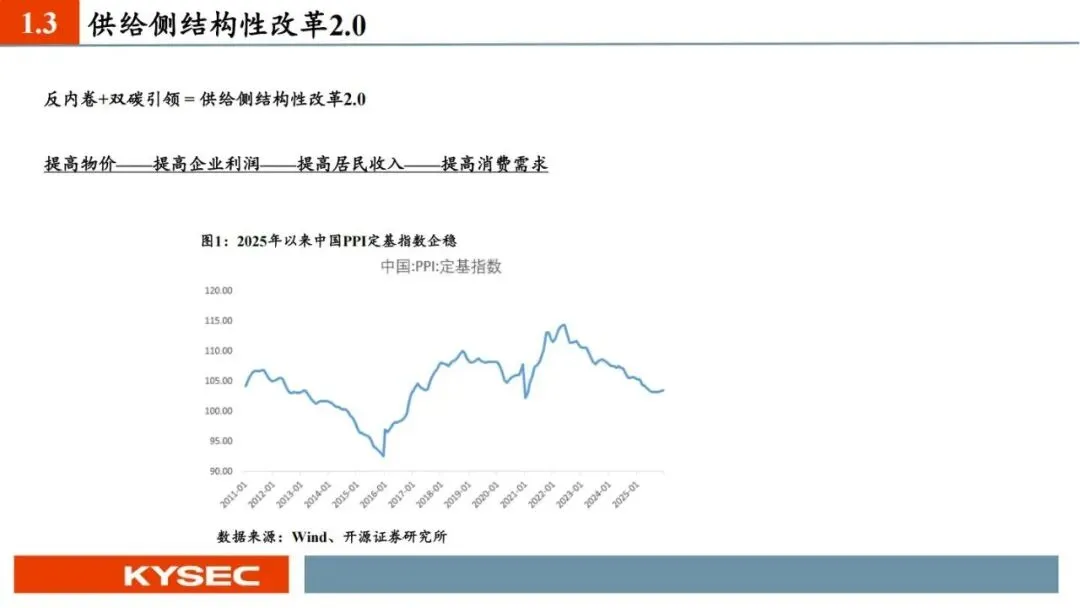

2. 核心抓手:反内卷 + 双碳 = 供给侧结构性改革 2.0

这是2026 年通胀归来的核心动力,传导路径清晰可辨:

减少无效供给→整治内卷→提高商品价格→提升企业利润→增加居民收入→扩大消费需求通过供给端优化,从根源上扭转物价持续下行的局面,实现经济良性循环。

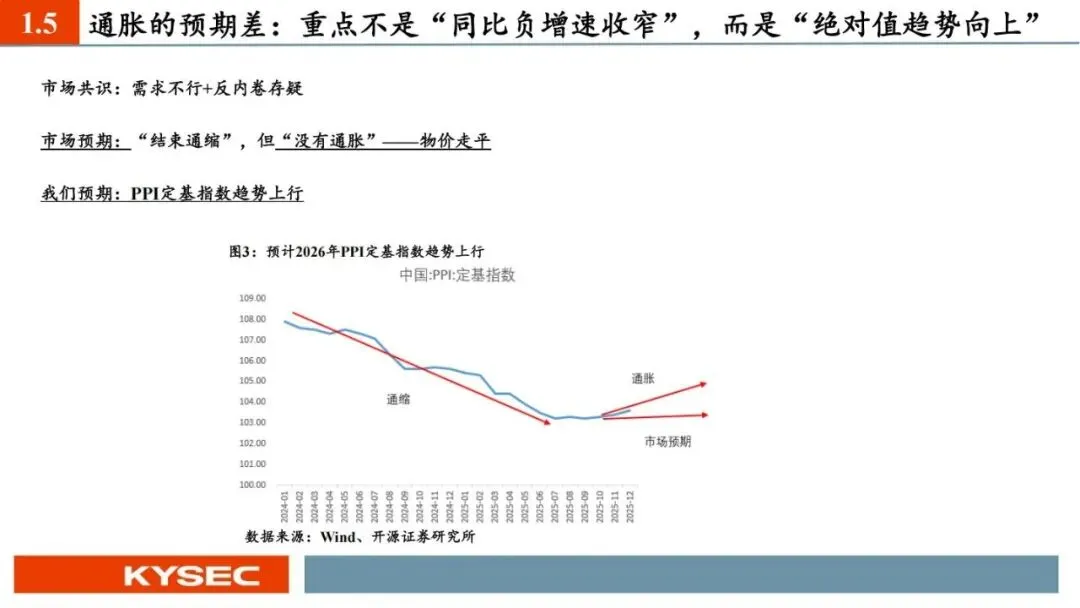

3. 通胀预期差:市场错判,核心是 “绝对值上行”

当前市场普遍预期:结束通缩,但无通胀,物价走平。开源证券明确提出预期差:重点不是PPI 同比降幅收窄,而是PPI 定基指数趋势向上,通胀是确定性趋势,而非短暂修复。

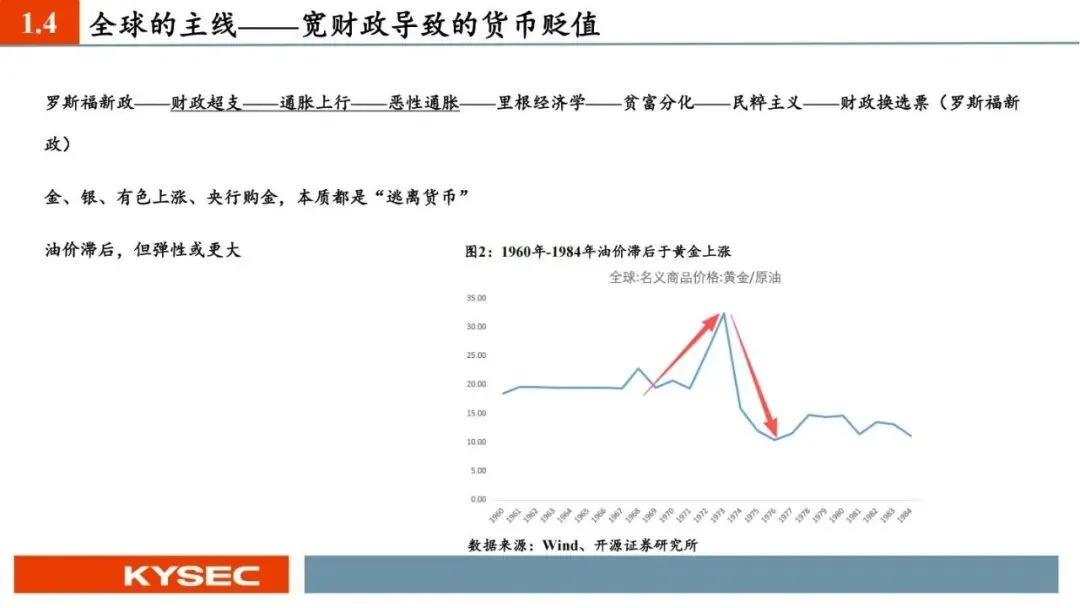

4. 全球背景:宽财政推动货币贬值,商品价格上行

全球宽财政政策持续,引发货币贬值预期,黄金、有色金属、原油等商品价格具备上涨动力,央行购金、大宗商品走强,本质是“逃离货币”,进一步支撑国内通胀回升。

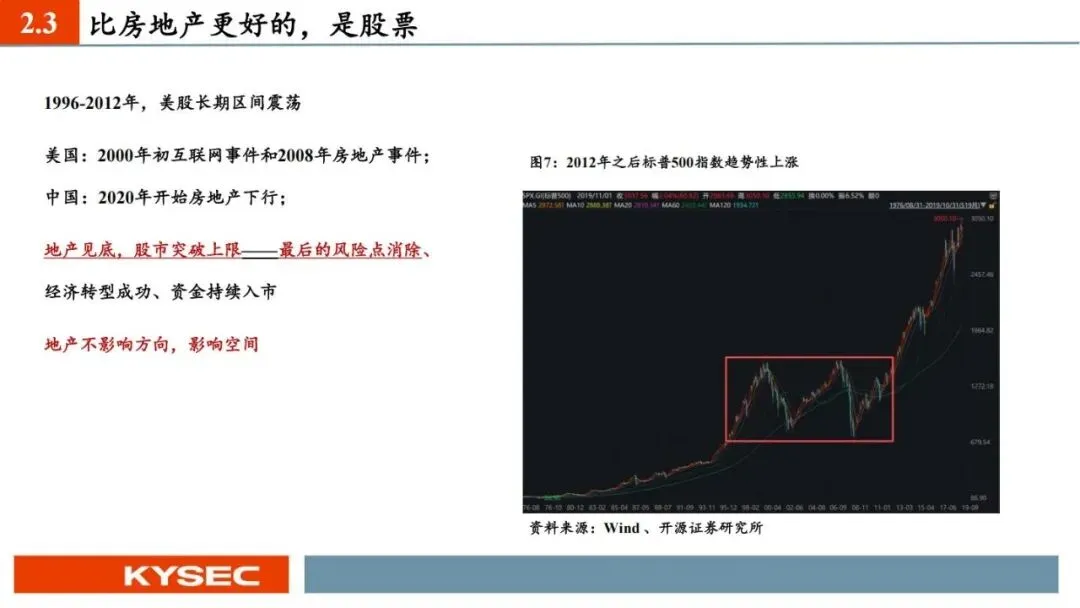

三、地产:自然见底,滞后于股市表现

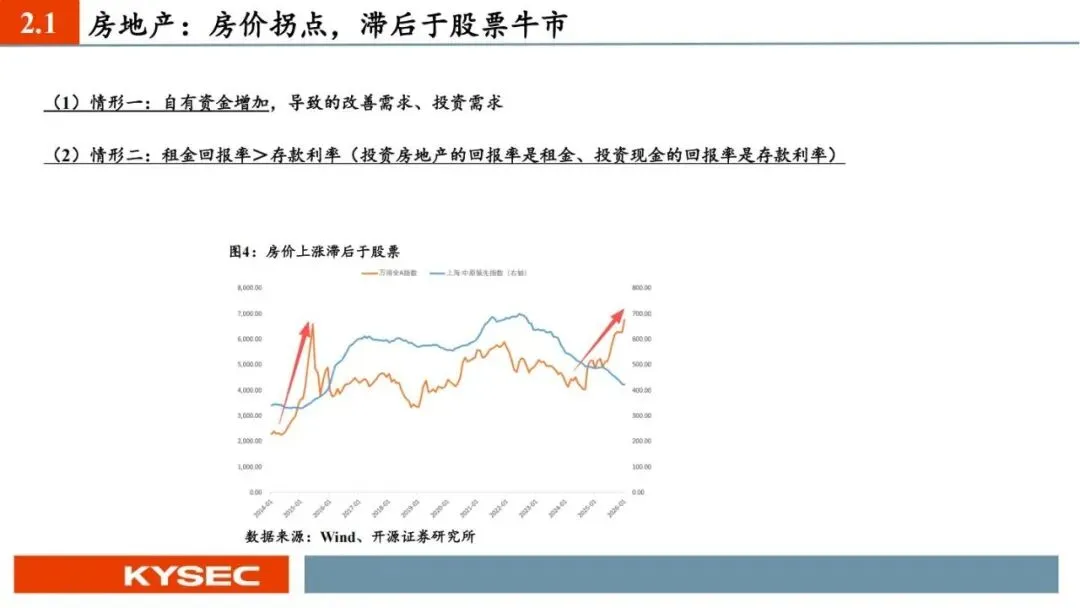

1. 房价拐点:滞后于股票牛市

房价上涨存在两种核心驱动:

•居民自有资金增加,催生改善与投资需求;

•租金回报率超过存款利率,房产配置价值凸显。历史规律显示,房价拐点始终滞后于股市拐点,股市先行启动,地产后续跟进。

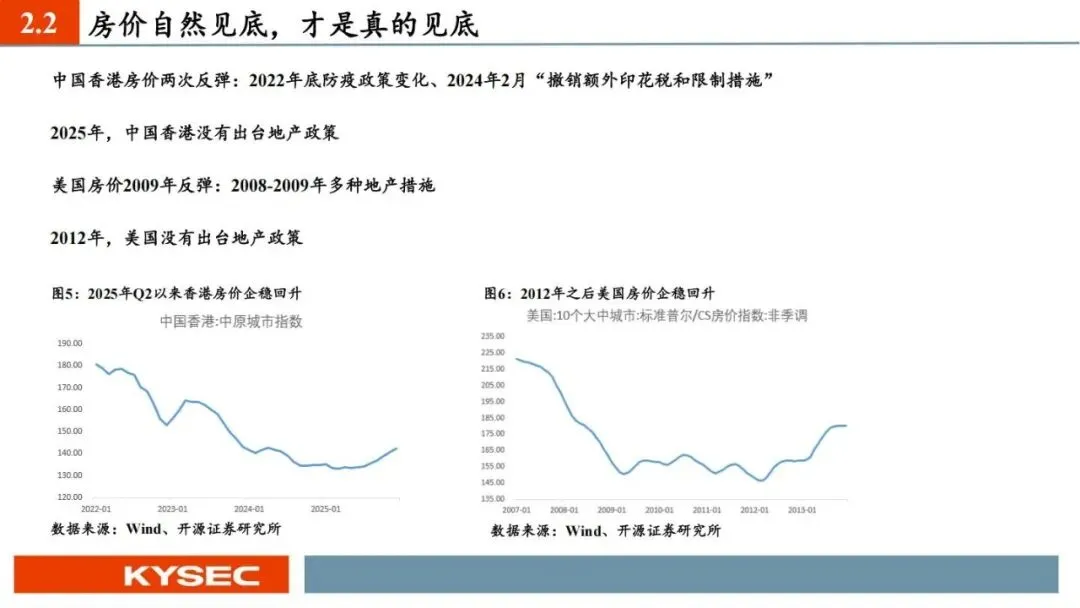

2. 真正见底:自然企稳,而非政策刺激

参考中国香港、美国地产市场经验:

•香港房价在2025 年无政策刺激下自然企稳;

•美国房价2012 年脱离政策干预后持续回升。结论:房价自然见底,才是真的见底,政策托底只是短期影响,长期看市场自身修复。

3. 地产定位:不决定方向,只影响空间

地产是后周期变量,不会改变经济回升与股市上行的大方向,仅会影响上涨空间。2026 年地产将逐步见底,成为经济回升的滞后支撑。

四、权益市场:股市优先,风格分化明确

1. 核心判断:股市优于地产

2020 年以来国内地产进入下行周期,参考美国 1996-2012 年地产调整期经验:地产见底后,股市突破上限,资金持续入市。当前地产风险逐步出清,经济转型推进,股市成为最优资产,远好于地产配置。

2. 风格分化:科技与非科技双线走

•非科技板块:顺周期、大金融、大消费,业绩确定性强,配置价值突出;

•科技板块:2024 年 10 月开启牛市起点,后续将分化,有业绩支撑的科技标的持续走强,无业绩标的面临调整。

3. 股债关系:股市拐点领先债市

大周期向上拐点中,股市先见底回升,债市收益率后上行,并非简单的股债跷跷板。2009 年、2016 年、2020 年三次大拐点均验证:股市领先,债市滞后,2026 年同样遵循这一规律。

五、债市:结束低利率时代,收益率易上难下

1. 历史参照:2026 年债市复刻经典周期

2026 年债市走势,将类似2023-2024 年股市、2016-2017 年债市,基本面持续改善带动收益率上行,告别单边下行的低利率行情。

2. 核心锚点:潜在通胀决定收益率下限

•国际经验:美国10 年国债收益率长期下限为 2%,对应潜在通胀水平;

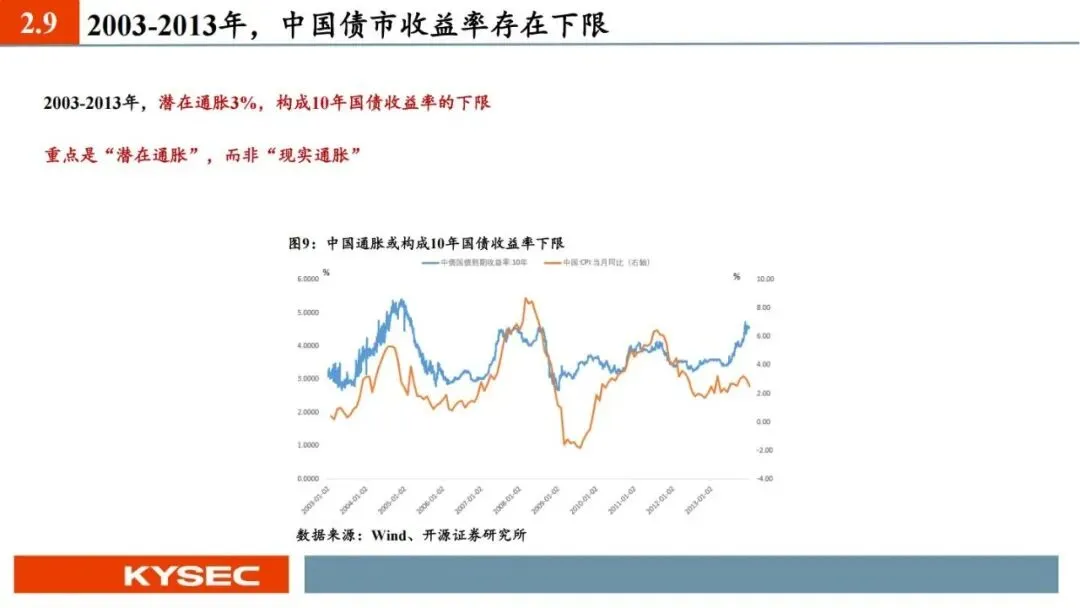

•国内规律:2003-2013 年潜在通胀 3%,成为 10 年国债收益率下限;

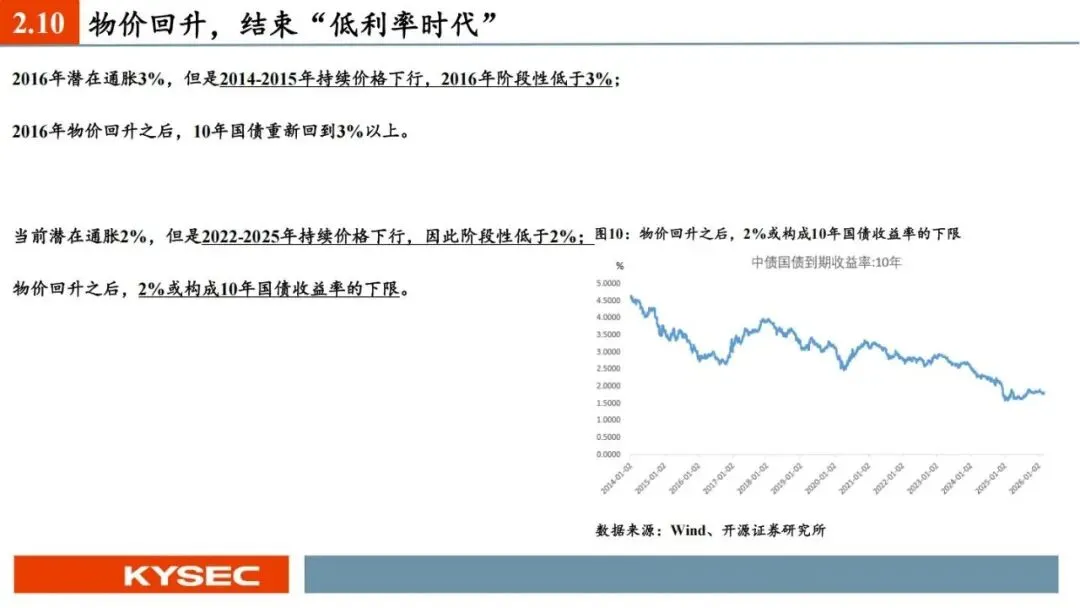

•2026 年判断:当前潜在通胀 2%,物价回升后,2% 将成为 10 年国债收益率长期下限。

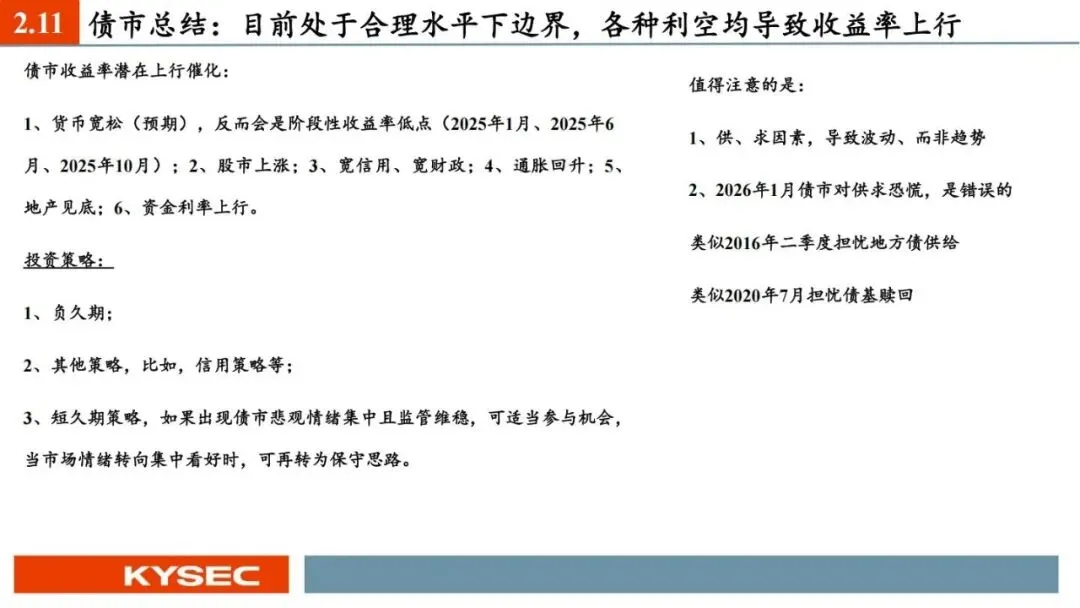

3. 当前位置:处于合理水平下边界

债市已到下行极限,在多重催化下,收益率易上难下,上行催化因素包括:

1.股市持续上涨;

2.宽信用、宽财政落地;

3.通胀数据回升;

4.地产市场见底;

5.资金利率上行。

4. 2026 年债市投资策略

1.核心策略:负久期策略,应对收益率上行趋势;

2.辅助策略:信用策略,挖掘信用债投资机会;

3.波段策略:短久期操作,市场悲观+ 监管维稳时适度参与,情绪一致看好时及时转向保守。

六、风险提示:两大超预期因素需警惕

1.政策变化超预期:财政政策力度不及预期,宏观政策转向谨慎,压制通胀与经济回升;

2.经济变化超预期:海外地缘冲突、中美关系波动、出口下滑,导致经济复苏偏弱,打乱资产运行节奏。

简要总结与分析

开源证券2026 年固收策略核心是通胀回归+ 债市告别低利率。供给侧改革2.0 推升物价,债市收益率易上难下,2% 成十年债下限;股市优先于地产,风格分化,股先债后。配置上债市偏保守,股市聚焦顺周期与绩优科技,需警惕政策与经济超预期风险。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告